Где оплатить кредит ситибанка без комиссии: Погашение кредитов

Содержание

Кредитная карта «Citi Select» под 19%, с кредитным лимитом до 300000 рублей, с льготным периодом до 50 дней в Ситибанка без посредников на Финуслуги.ру

Что такое кредитная карта и чем она отличается от дебетовой?

Кредитная карта позволяет использовать для расходных операций заёмные средства, предоставляемые банком-эмитентом. Максимально возможная сумма таких средств определяется кредитным лимитом, который устанавливается банком исходя из платёжеспособности держателя «пластика».

Дебетовая карта предполагает использование личных средств держателя, хранящихся на карточном счёте. Расходные операции осуществляются в пределах заранее внесённых (поступивших) на карту сумм.

В некоторых случаях банки предоставляют овердрафт по дебетовым картам. Часто подобные инструменты используются в рамках зарплатных проектов. Тогда разница между «кредиткой» и дебетовой картой с пользовательской точки зрения может сводиться к минимуму.

Как работает кредитка? О каких нюансах надо знать владельцу карты.

Характеристики кредитных карт, представленных на рынке, существенно разнятся. Но во всех случаях основной принцип их работы заключается в использовании держателем средств банка с их последующим возвратом.

Существенными параметрами при этом являются условия погашения долга: размер минимального ежемесячного платежа, проценты по кредиту и возможность беспроцентного использования средств (наличие и параметры грейс-периода). Заслуживает внимания установленная эмитентом комиссия за снятие наличных. Нередко «кредитки» имеют какие-либо дополнительные индивидуальные особенности, отличающие конкретный продукт от «конкурентов».

Для каких операций можно применять кредитную карту? Есть ли ограничения?

Основной функцией кредитных карт принято считать оплату покупок. Снятие наличных средств за счёт кредитного лимита также возможно, но, как правило, «облагается» высокими комиссиями. Чаще всего аналогично обстоят дела и с безналичными переводами – будь то перечисление средств с карты на карту или пополнение электронных кошельков.

Бывает, что в отношении отдельных категорий операций банки устанавливают ограничения по суммам (за одну трансакцию и/или за определённый период времени – день, месяц). Могут встречаться и ограничения, не позволяющие совершать те или иные операции вовсе. Однако в целом подобные условия характерны для «кредиток» не более чем для дебетовых карт.

Как снять наличные с кредитки с максимальной выгодой?

Самый простой способ снятия наличных с кредитной карты – операция через банкомат. Как правило, финансово выгоднее в данном случае использовать банкомат эмитента или одного из банков-партнёров кредитодателя. При снятии средств через сторонние банки комиссия обычно выше.

Иногда оказывается выгоднее «обналичить» кредитные средства с использованием перевода (как правило, осуществляется через личный кабинет). Если комиссия в этом случае ниже, стоит рассмотреть такой вариант. Например, внутренний перевод на другой расчётный счёт в том же банке с последующим получением средств в кассе может сэкономить определённую сумму.

Встречаются и другие варианты, характерные для отдельных банковских продуктов. Поэтому в каждом конкретном случае необходимо анализировать действующие условия, чтобы определить наиболее выгодный способ снятия «налички».

Как правильно погашать долг по кредитной карте?

Условия обслуживания каждой «кредитки» содержат детальные требования к погашению долга. Обычно держателю необходимо ежемесячно вносить сумму, рассчитанную исходя из минимального платежа и начисленных процентов. Срок внесения средств привязывается к определённой дате каждого месяца.

При этом никто не запрещает заёмщику погашать долг раньше и/или бо́льшими суммами. Это выгодно, поскольку тогда сумма процентов будет меньше. А возврат заёмных средств в пределах грейс-периода (при его наличии) позволяет вовсе избежать оплаты процентов.

Если я решу закрыть кредитную карту, то что я должен и сколько это займет времени?

Закрытие кредитной карты происходит на основании заявления её держателя – чаще письменного, в некоторых случаях электронного. Остаток на счёте должен быть нулевым. Если остаток положительный, нередко его можно обнулить непосредственно при подаче заявления (например, перевести средства на другой счёт). Отрицательного остатка быть не должно.

Остаток на счёте должен быть нулевым. Если остаток положительный, нередко его можно обнулить непосредственно при подаче заявления (например, перевести средства на другой счёт). Отрицательного остатка быть не должно.

Как правило, кредитная карта не закрывается в день обращения. Заблокирован сразу может быть сам «пластик», но счёт остаётся активным ещё в течение некоторого времени (обычно не более двух месяцев). После закрытия счёта нелишне получить в банке справку об отсутствии задолженности.

Задолженность по кредитной карте Ситибанка — что делать, как узнать и погасить долг

Здравствуйте! Обнаружить долг по кредитной карте Ситибанка неприятно. Однако такая ситуация возникает у многих владельцев пластика. Причины тому разные: забывчивость, невнимательность, финансовые трудности и т. д. Задолженность по кредитной карте влечет за собой неприятности. Поэтому важно знать, какие последствия вас ожидают, как их не допустить и как погасить задолженность.

Оформить заявку на рефинансирование и получить деньги

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и рефинансируйте свои кредиты уже сегодня.

Как узнать долг по кредитной карте Ситибанка

Первым делом узнайте размер долга на данный момент. Это можно сделать:

1. В личном кабинете интернет-банкинга путем введения логина и пароля. Если вы не зарегистрированы, то пройдите регистрацию. Затем:

- в меню выберите раздел карт;

- выберите интересующую карту и кликните по ней.

Откроется новое окно с информацией о кредитной карте, в том числе о сумме долга и задолженности.

2. Через мобильное приложение. Принцип такой же, что при использовании личного кабинета интернет-банкинга. Для входа введите логин и пароль.

3. В отделении Ситибанка. Чтобы сотрудник помог вам, возьмите с собой паспорт гражданина РФ и кредитную карту, по которой сформировалась задолженность.

В отделении Ситибанка. Чтобы сотрудник помог вам, возьмите с собой паспорт гражданина РФ и кредитную карту, по которой сформировалась задолженность.

4. Через банкомат Ситибанка или терминал. Для этого:

- вставьте карту в картоприемник;

- введите PIN-код;

- выберите команду «Проверить баланс».

Узнать задолженность по кредитной карте через терминал можно и без пластика.

5. Позвонив в Службу поддержки клиентов. Оператор спросит паспортные данные и номер кредитной карты, после чего ответит на ваш вопрос о задолженности.

Как посмотреть задолженность

Узнать сумму долга по кредитке можно, не выходя из дома: в личном кабинете интернет-банкинга, через мобильное приложение, в Службе поддержки клиентов.

Кроме этих способов, вы можете посетить ближайшее отделение Ситибанка или узнать баланс по карте в банкомате, терминале.

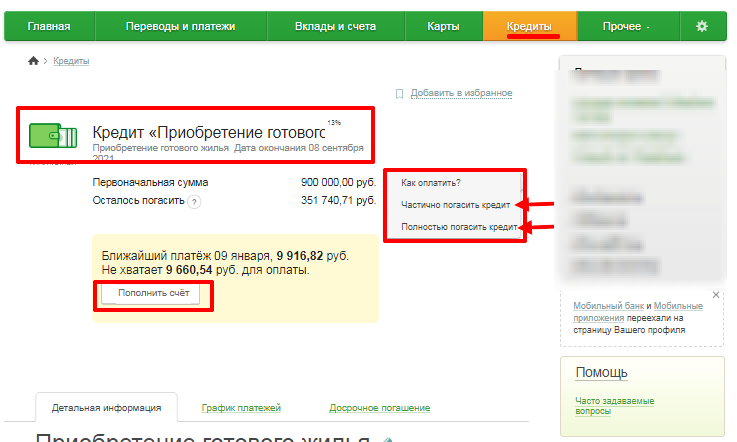

Как погасить задолженность по кредитной карте Ситибанка

Для заемщика наиболее выгодный вариант погашения кредитной карты Ситибанка — до завершения льготного (грейс) периода. Тогда переплата по задолженности исключена.

Тогда переплата по задолженности исключена.

Длительность грейс-периода, а также перечень операций, на которые он распространяется, указаны в кредитном договоре. Также узнать информацию можно в Службе поддержки клиентов.

Недостаток этого способа в том, что не каждый заемщик может вернуть долг в полном объеме. В этом случае остается погашать кредитную карту Ситибанка ежемесячно небольшими платежами.

Ежемесячные платежи

По завершении льготного периода по кредитке Ситибанк начисляет процентную ставку и предлагает погашение долга частями — минимальными платежами. Их размер составляет 5–10% от задолженности. В этом случае главное — не допускать просрочек. Иначе банк применит санкции (штраф, пеня, повышение процентной ставки), а также передаст информацию о нарушениях договора в Бюро кредитных историй. Это негативно отразится на вашей репутации.

Большую часть ежемесячного платежа составляют проценты. Поэтому погашение кредитной карты может затянуться на месяцы, а то и годы.

Поэтому погашение кредитной карты может затянуться на месяцы, а то и годы.

Досрочное погашение

Досрочное погашение кредитной карты Ситибанка может быть частичным или полным. Частичное подразумевает внесение суммы, превышающей минимальный платеж. А полное — возврат долга в полном объеме.

Решив полностью досрочно погасить кредитку, следует:

- Уведомить об этом Ситибанк — написать заявление с просьбой закрыть кредитный счет и привязанную к нему карту.

- Узнать размер задолженности.

- Внести сумму любым удобным способом.

- Дождаться закрытия кредитной карты и взять выписку в Ситибанке.

По условиям обслуживания кредитной карты на расторжение договора при полном досрочном погашении долга у банка есть 1–2 месяца.

Оформить заявку на рефинансирование и получить деньги

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и рефинансируйте свои кредиты уже сегодня.

Выберите из списка подходящий банк, подайте онлайн заявку и рефинансируйте свои кредиты уже сегодня.

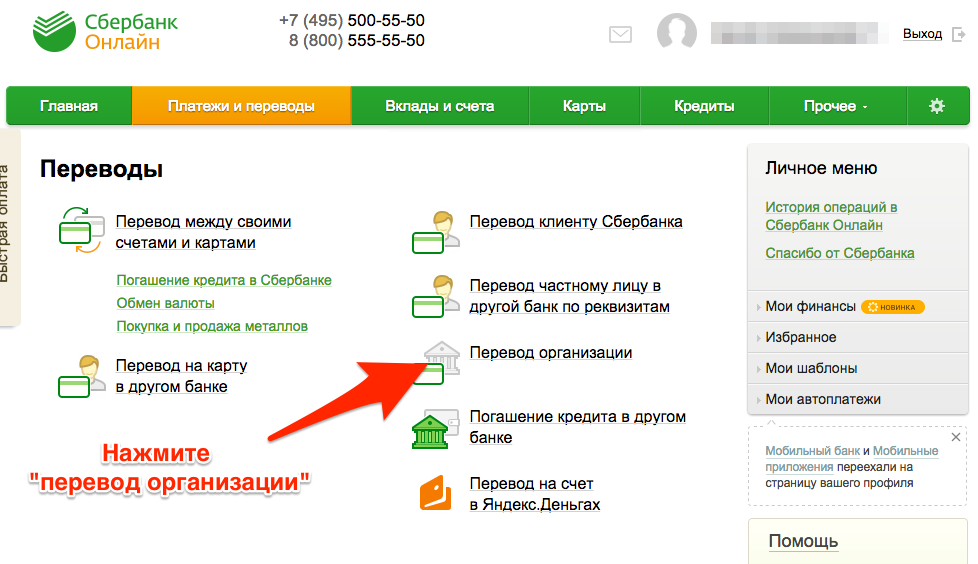

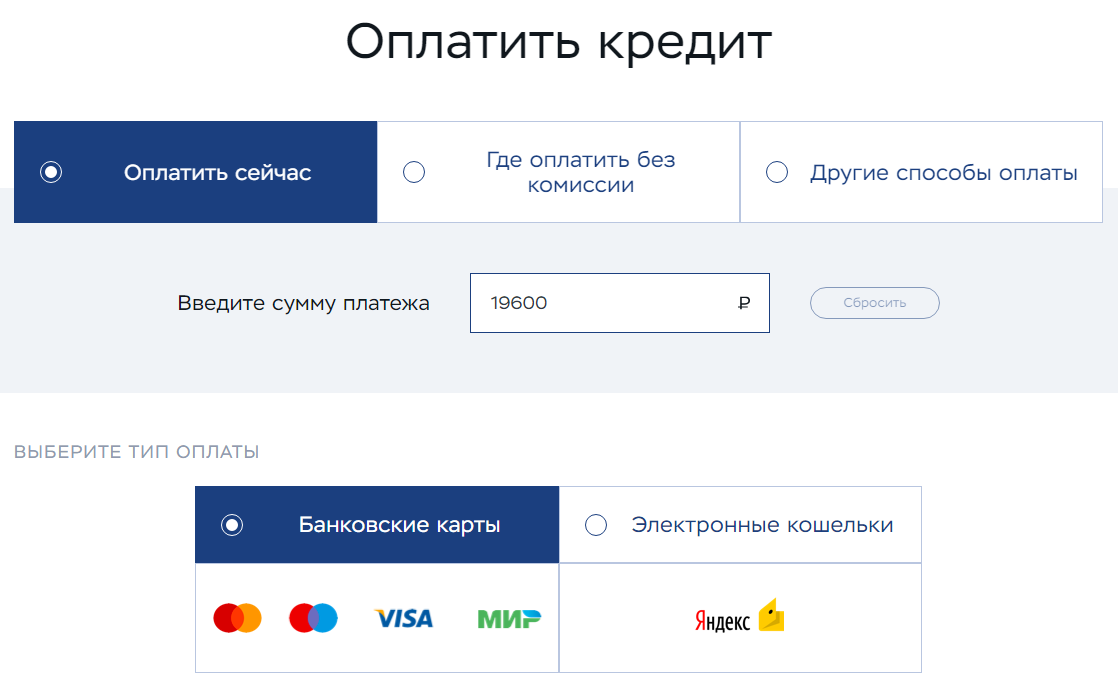

Где оплатить задолженность по кредитной карте Ситибанка

Узнав размер задолженности, можете переходить к погашению задолженности кредитной карты Ситибанка одним из простых способов:

- В кассе Ситибанка. Потребуется пластик или его номер, а также паспорт гражданина РФ для идентификации личности.

- В банкомате или терминале.

- Через онлайн-сервисы для безналичных транзакций.

- Через электронные кошельки.

Без комиссии провести платеж можно через банкомат или терминал Ситибанка. За использование инструментов другого банка, электронного кошелька или онлайн-сервиса будет удержана комиссия.

Взыскание задолженности по кредитной карте Ситибанка

Просрочки платежей по кредитной карте приведут к санкциям со стороны Ситибанка.

1. Повышение процентной ставки.

Даже одна просрочка аннулирует действие льготного периода. Если же кредитная карта погашается минимальными платежами, то годовая ставка будет повышена на 1–10%.

2. Начисление штрафа и пени.

Штраф — это фиксированная сумма, которая единоразово начисляется в результате просрочки. Пеня — это процент от минимального платежа, который начисляется ежедневно до даты внесения оплаты. Ситибанк может применить к заемщику штраф и пеню или что-то одно.

Повышение процентной ставки, штраф и пеня быстро увеличивают размер долга. С каждым днем решить проблему будет сложнее.

Как Ситибанк взыскивает долги по кредитным картам

Если перечисленные санкции не приведут к частичному или полному погашению кредитной карты, Ситибанк перейдет к более радикальным мерам:

- Продаст долг коллекторам. Банк поступает так с долгами, которые не будут выплачены в ближайшее время. Коллекторы занимаются взысканием задолженности.

Их задача — найти выход из сложившейся ситуации, чтобы заемщик выбрался из долгов, а Ситибанк получил свои деньги. Однако иногда коллекторы нарушают законодательство, угрожая должнику и запугивая его, а также родственников.

Их задача — найти выход из сложившейся ситуации, чтобы заемщик выбрался из долгов, а Ситибанк получил свои деньги. Однако иногда коллекторы нарушают законодательство, угрожая должнику и запугивая его, а также родственников. - Подаст иск в суд. Это необходимо Ситибанку для получения исполнительного листа и передачи его судебным приставам.

- Передаст дело судебным приставам. Соблюдая судебный приговор, приставы опишут и арестуют имущество, принадлежащее заемщику.

Их задача — найти выход из сложившейся ситуации, чтобы заемщик выбрался из долгов, а Ситибанк получил свои деньги. Однако иногда коллекторы нарушают законодательство, угрожая должнику и запугивая его, а также родственников.

Их задача — найти выход из сложившейся ситуации, чтобы заемщик выбрался из долгов, а Ситибанк получил свои деньги. Однако иногда коллекторы нарушают законодательство, угрожая должнику и запугивая его, а также родственников.Последствия взыскания

Приставы во время исполнительного производства блокируют банковские счета должника, списывают с них деньги и направляют на погашение долга. Также с аналогичной целью они продают с аукциона арестованное имущество.

Дополнительно к перечисленному судебные приставы вправе запретить должнику выезд за пределы страны.

Просрочки и судебные разбирательства сильно портят кредитную историю. Из-за этого оформить кредит в каком-либо банке будет невозможно в последующие полгода.

Оформить заявку на рефинансирование и получить деньги

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и рефинансируйте свои кредиты уже сегодня.

Как списать долг по кредитной карте Ситибанка

Не стоит рассчитывать на то, что Ситибанк просто так спишет долг. Ведь для него это означает потерю ожидаемой прибыли (процент), а также прямые убытки (лимит, зачисленный на кредитную карту).

Однако есть ситуации, в которых долг по кредитной карте обязательно списывается:

- Заемщик умер. При получении кредитной карты был оформлен страховой полис, поэтому долг выплачивает страховая компания.

- Должник выехал из страны на ПМЖ. Найти его нет возможности, долг по кредитной карте небольшой (до 5 000 ₽).

- Задолженность признана безнадежной.

Еще одна возможность списать долг по кредитной карте Ситибанка — объявить себя банкротом. Если долги по кредитам, кредитным картам или услугам ЖКХ превышают 500 000 ₽, то вы можете обратиться в суд и просить признать вас банкротом.

Если долги по кредитам, кредитным картам или услугам ЖКХ превышают 500 000 ₽, то вы можете обратиться в суд и просить признать вас банкротом.

Чтобы не переплачивать и не испытывать на себе все способы взыскания долга по кредитной карте Ситибанка, приучите себя к финансовой дисциплине:

- Планируйте свои траты и не допускайте, чтобы расходы превышали доходы.

- Возвращайте задолженность в полном объеме до завершения льготного периода.

- Проводите транзакции, на которые распространяется беспроцентный период.

- Вносите минимальный платеж за 5–7 дней до даты, указанной в графике.

Соблюдайте перечисленные рекомендации и кредитная карта станет для вас удобным и выгодным платежным инструментом.

Руководство по кредитам Citi Flex | Банкрейт

Логотип банкрейта

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Содержимое этой страницы является точным на дату публикации; однако срок действия некоторых из упомянутых предложений, возможно, истек. Условия применяются к предложениям, перечисленным на этой странице. Любые мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только автору и не были рассмотрены, одобрены или иным образом одобрены каким-либо эмитентом карты.

Кредитные карты — это удобный способ оплаты повседневных покупок, но всегда есть ситуации, когда вы можете предпочесть наличные деньги. Теперь у держателей карт Citi есть возможность более удобного доступа к обоим кредитам через Citi Flex Loans.

Программа Citi Flex Loan может быть полезной альтернативой пополнению остатка на карте для покрытия непредвиденных расходов или выдачи наличных по кредитной карте. Денежные авансы обычно требуют авансового платежа (обычно 5 процентов от суммы аванса), а на деньги, которые вы занимаете, начнут начисляться проценты по более высокой переменной ставке с первого дня без льготного периода.

Если вы ищете лучшую альтернативу, обратите внимание на Citi Flex Loans. Вот как работают кредиты Citi Flex Loans на практике, а также несколько советов, которые помогут вам решить, подходит ли вам эта программа.

Что такое кредит Citi Flex?

Кредиты Citi Flex — это виды планов Citi Flex, наряду с Citi Flex Pay.

С помощью Citi Flex Loan вы можете взять кредит по кредитной линии вашей соответствующей карты Citi с фиксированной процентной ставкой. Вы можете решить, сколько вам нужно взять взаймы, и установить фиксированный ежемесячный платеж и фиксированную процентную ставку, которая действует в течение всего срока кредита, без заполнения отдельного заявления или проверки кредитоспособности.

Citi Flex Pay, с другой стороны, представляет собой гибкий план платежей для держателей карт Citi, который позволяет оплачивать соответствующие покупки по кредитным картам с течением времени с фиксированной годовой процентной ставкой.

Как Citi Flex Loans, так и Citi Flex Pay являются вариантами, доступными при создании Citi Flex Plan, программы Citi, предлагающей держателям карт более гибкие варианты оплаты и фиксированные условия.

Как работает заем Citi Flex?

Ссуда Citi Flex позволяет держателям карт Citi, соответствующим критериям, конвертировать часть кредитного лимита счета кредитной карты в личный заем. Вы можете погашать кредит фиксированными ежемесячными платежами с фиксированной процентной ставкой и графиком (до 60 месяцев), чтобы точно знать, когда освободитесь от долгов. Вы можете настроить эти условия в процессе кредита.

Citi не взимает никаких дополнительных комиссий для начала работы, кроме вашей процентной ставки, хотя могут применяться сборы, которых можно избежать, например пени за просрочку платежа, связанные с вашей учетной записью. Минимальная сумма, которую вы можете занять с помощью Citi Flex Loan, составляет 500 долларов США, а максимальная зависит от вашего дохода, кредитного лимита и дополнительных факторов, которые применяются при запросе кредита.

После завершения процесса вы можете получить свои средства прямым переводом всего за один-два рабочих дня или запросить бумажный чек (получение которого может занять до 10 рабочих дней).

По мере погашения кредита Citi Flex вам не придется вносить дополнительный платеж каждый месяц; сумма к оплате на вашем счете будет включать как минимальный платеж по вашей кредитной карте, так и фиксированный ежемесячный платеж по кредиту Citi Flex. Вы можете заплатить больше минимальной суммы в любое время, и штраф за досрочное погашение не применяется, если вы погашаете остаток досрочно. Вы также не будете получать вознаграждение по кредитной карте по своему кредиту.

Как кредит Citi Flex влияет на ваш кредит?

Получение кредита Citi Flex может негативно повлиять на ваш кредитный рейтинг. Кредит увеличивает ваш процент использования кредита и суммы задолженности, что составляет 30 процентов вашего кредитного рейтинга FICO. Эксперты предлагают сохранить общую сумму задолженности ниже 30 процентов от вашего доступного кредита.

Хотя увеличение использования кредита может повредить вашей оценке, наиболее важным фактором, влияющим на вашу оценку FICO, является история платежей, на которую приходится 35 процентов. Это означает, что вы можете работать над улучшением своего кредитного рейтинга, делая своевременные платежи в полном объеме каждый месяц. По мере снижения использования кредита ваш кредитный рейтинг также может улучшиться.

Это означает, что вы можете работать над улучшением своего кредитного рейтинга, делая своевременные платежи в полном объеме каждый месяц. По мере снижения использования кредита ваш кредитный рейтинг также может улучшиться.

Как узнать, имеете ли вы право на получение кредита Citi Flex Loan

Согласно Citi, держатели карт могут проверить, имеют ли они право на получение кредита Citi Flex Loan, войдя в онлайн-аккаунт Citi. Предложения Citi Flex Loan могут быть представлены на вашей странице «Обзор учетной записи», или вы можете просмотреть доступные предложения, выбрав опцию «Услуги/Услуги по кредитным картам» в верхней части страницы.

Вы также можете позвонить в службу поддержки клиентов Citi, чтобы узнать, имеете ли вы право на получение кредита Citi Flex Loan.

Преимущества кредита Citi Flex

- Вам не нужно подавать заявку на получение дополнительного кредита, поэтому ваш кредитный отчет не потребует серьезных проверок.

- Эти кредиты не предусматривают никаких комиссий, в том числе дорогих комиссий за выдачу, взимаемых некоторыми частными кредитами.

- Вы можете претендовать на разумную годовую процентную ставку, которая поможет вам сэкономить деньги с течением времени.

- Вы уже зарегистрированы в системе Citi и получили одобрение на кредитную линию, поэтому вам не нужно проходить длительный процесс или заполнять полную заявку на получение кредита, чтобы начать работу.

- Никаких скрытых комиссий, включая штрафы за досрочное погашение.

Недостатки кредита Citi Flex

- Вы не получаете вознаграждения по кредитным картам, в том числе кэшбэк или бонусные баллы, по кредитам Citi Flex.

- Кредиты Citi Flex могут предоставляться с более высокой процентной ставкой, чем вы могли бы получить с личным кредитом.

- Процентные ставки по Citi Flex Loans определенно выше, чем вы можете получить с помощью кредитных карт, которые предлагают 0 процентов годовых на покупки в течение ограниченного времени.

- Эти кредиты могут оказать негативное влияние на ваш кредитный рейтинг, если ваше использование зайдет слишком далеко.

- Вы должны быть нацелены на получение кредита Citi Flex, чтобы подать заявку, что означает, что они доступны не всем.

Альтернативы кредиту Citi Flex, которые следует рассмотреть

Если вы сомневаетесь в выборе кредита Citi Flex, обязательно рассмотрите некоторые из альтернатив.

Потребительские кредиты, например, в настоящее время предлагаются с фиксированной процентной ставкой всего 10,3 процента для тех, кто соответствует требованиям, и вы также можете обеспечить фиксированный ежемесячный платеж и дату выплаты, которые никогда не изменятся. Подать заявку на личные кредиты онлайн легко, и вы можете получить свои деньги на свой банковский счет в течение такого же короткого времени.

Кредиты под залог дома и кредитные линии под залог дома (HELOC) также могут хорошо работать, если у вас есть значительный капитал под залог дома, под который вы можете взять кредит. Оба предлагают конкурентоспособные процентные ставки, поскольку вы используете стоимость своего дома в качестве залога, и могут позволить вам занять до 85 процентов от общей стоимости вашей собственности. Тем не менее, кредиты под залог собственного капитала предоставляются с фиксированной процентной ставкой и фиксированным ежемесячным платежом, как и личные кредиты, тогда как HELOC предлагают кредитную линию с переменной процентной ставкой.

Тем не менее, кредиты под залог собственного капитала предоставляются с фиксированной процентной ставкой и фиксированным ежемесячным платежом, как и личные кредиты, тогда как HELOC предлагают кредитную линию с переменной процентной ставкой.

Наконец, не забудьте сравнить условия кредита Citi Flex Loan с условиями, которые вы можете получить по кредитной карте с нулевой процентной ставкой. Например, если вам нужно совершить крупную покупку и оплатить ее в течение определенного времени, многие кредитные карты предлагают 0-процентную годовую процентную ставку на покупки в течение ограниченного времени, а некоторые даже позволяют вам получать вознаграждение по мере того, как вы тратите. Просто обратите внимание, что кредитные карты с 0-процентной годовой процентной ставкой не применяют эту начальную ставку, если вы используете свою карту для получения наличных в банкомате. Другими словами, этот вариант лучше всего подходит для покупок, сделанных с помощью пластика, но не очень полезен, если вам нужны наличные.

Практический результат

Является ли кредит Citi Flex хорошей идеей? Только вы можете решить. Однако, прежде чем перейти к кредиту Citi Flex Loan, подумайте, соответствует ли он вашим потребностям и платежеспособности. Кроме того, рассмотрите несколько альтернатив, которые со временем могут оказаться менее затратными, чем кредит Citi Flex Loan.

Денежные займы не должны быть стрессом, но вы должны провести некоторое исследование, чтобы убедиться, что вы получаете лучшее предложение, и найти лучший план выплат для вас.

Citibank Personal Loans Review 2023 – Forbes Advisor

Обновлено: 25 мая 2022 г., 16:39

Примечание редактора. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Наш вердикт

Ситибанк предлагает потребительские кредиты только клиентам, имеющим депозитный счет Citi не менее 12 месяцев. Если вы не являетесь текущим клиентом Ситибанка, вы не имеете права на получение личного кредита Ситибанка. Поскольку Ситибанк взимает более высокие процентные ставки и предоставляет меньшие суммы кредита, чем другие кредиторы, потенциальные заемщики должны сравнить ставки с другими кредиторами, прежде чем оформлять потребительский кредит Ситибанка.

Поскольку Ситибанк взимает более высокие процентные ставки и предоставляет меньшие суммы кредита, чем другие кредиторы, потенциальные заемщики должны сравнить ставки с другими кредиторами, прежде чем оформлять потребительский кредит Ситибанка.

Pros

- Никаких штрафов за создание, применение или досрочное погашение

- Гибкие условия погашения

- Средства могут быть отправлены в течение одного рабочего дня

Минусы

- У конкурентов более низкие процентные ставки

- Лимит суммы кредита ниже, чем у других кредиторов

- Доступно только для существующих клиентов Citi

Содержание

- Для кого Citibank лучше всего подходит

- Кому Ситибанк не подходит

- Подробная информация о личном кредите Ситибанка

- Как получить персональный кредит Ситибанка

- Как подать заявку на личный кредит Ситибанка

- Отзывы клиентов

- Как складываются личные кредиты Ситибанка

- Методология

Показать больше

Кому лучше всего подходит Ситибанк

Ситибанк лучше всего подходит людям, которые:

- Являются существующими клиентами Ситибанка. Чтобы получить кредит в Ситибанке, у вас уже должен быть депозитный счет в Ситибанке.

- Хотите краткосрочный кредит. Клиенты, заинтересованные в личном кредите Ситибанка, могут претендовать на самую низкую доступную процентную ставку, если они выберут срок погашения 36 месяцев или менее, возьмут не менее 10 000 долларов США и имеют отличную кредитную историю. По данным Citibank, 17% заявителей Citibank соответствовали ставке 7,99% или ниже.

Чтобы получить кредит в Ситибанке, у вас уже должен быть депозитный счет в Ситибанке.

Чтобы получить кредит в Ситибанке, у вас уже должен быть депозитный счет в Ситибанке.Кому Ситибанк не подходит

Ситибанк может быть не лучшим вариантом для заемщиков:

- С отличной кредитной историей. Потребители с высоким кредитным рейтингом могут претендовать на более низкие процентные ставки в других кредитных компаниях. Например, LightStream предлагает потребительские кредиты, начиная примерно с 3%.

- Кто хочет большой кредит. Ситибанк имеет гораздо более низкий предел суммы кредита, чем тот, который доступен с другими личными кредитами. Некоторые кредитные компании, такие как SoFi, имеют максимальную сумму кредита в размере 100 000 долларов США, в то время как другие, такие как Upstart, имеют максимальную сумму 50 000 долларов США. Если вам нужно занять много денег, то Ситибанк может быть не лучшим вариантом.

Некоторые кредитные компании, такие как SoFi, имеют максимальную сумму кредита в размере 100 000 долларов США, в то время как другие, такие как Upstart, имеют максимальную сумму 50 000 долларов США. Если вам нужно занять много денег, то Ситибанк может быть не лучшим вариантом.

Некоторые кредитные компании, такие как SoFi, имеют максимальную сумму кредита в размере 100 000 долларов США, в то время как другие, такие как Upstart, имеют максимальную сумму 50 000 долларов США. Если вам нужно занять много денег, то Ситибанк может быть не лучшим вариантом.Детали личного кредита Ситибанка

Суммы и условия кредита

- Суммы кредита. Персональные кредиты Ситибанка варьируются от 2000 до 30 000 долларов США. Максимальная сумма намного ниже, чем предлагают другие кредиторы.

- Условия кредита. Заемщики Ситибанка могут выбрать срок кредита на 12, 24, 36, 48 или 60 месяцев. Эти условия являются более гибкими, чем то, что предлагают другие кредиторы, хотя есть некоторые компании, которые предоставляют более длительные сроки личных займов.

Расходы по личному кредиту

- Год. Процентные ставки варьируются от 7,99% до 23,99%, в зависимости от кредитоспособности заявителя.

- Плата за выдачу. В отличие от других частных кредиторов, Ситибанк не взимает комиссию за выдачу кредита. Комиссия за выдачу может варьироваться от 1% до 8% от суммы кредита, поэтому заемщики могут значительно сэкономить с помощью Ситибанка.

- Плата за просрочку платежа. Если вы сделаете платеж через 10 дней после установленного срока, Ситибанк взимает комиссию в размере 25 долларов США за просрочку платежа.

- Дополнительные сборы. Если вы опаздываете на 60 дней по личному кредиту Ситибанка, годовая процентная ставка может увеличиться на 2%. Существует также комиссия за возврат платежа в размере 25 долларов США.

- Досрочное погашение пени. Штрафы за досрочное погашение отсутствуют, поэтому заемщики могут погасить кредит досрочно без каких-либо дополнительных комиссий.

Привилегии и возможности

- Быстрое время отклика. Как только вы подадите заявку, Ситибанк сообщает, что может немедленно уведомить вас, если вы были одобрены. Это может помочь вам понять, нужно ли вам продолжать подавать заявки в другие кредиторы или вы можете продолжить работу с Ситибанком.

- Быстрое оформление депозита. После оформления кредита средства будут зачислены на ваш банковский счет в течение одного рабочего дня. Если вы решите получать оплату чеком, вы должны получить его в течение пяти рабочих дней.

Это может помочь вам понять, нужно ли вам продолжать подавать заявки в другие кредиторы или вы можете продолжить работу с Ситибанком.

Это может помочь вам понять, нужно ли вам продолжать подавать заявки в другие кредиторы или вы можете продолжить работу с Ситибанком.Как получить личный кредит Ситибанка

Заявки на получение личного кредита одобряются или отклоняются в зависимости от ряда факторов. У всех кредиторов есть свои уникальные требования к андеррайтингу, но они обычно включают информацию из кредитного профиля заявителя и другие факторы, демонстрирующие способность погасить кредит, такие как доход. Выполнение приведенных ниже требований не гарантирует одобрения, но может помочь вам решить, подходит ли вам личный кредит.

Требования к кредитному рейтингу

Ситибанк не раскрывает требования к минимальному кредитному рейтингу. Тем не менее, мы рекомендуем набрать не менее 680 баллов, чтобы повысить ваши шансы на квалификацию. Если вы хотите получить самые низкие ставки, стремитесь к 720 баллам.

Тем не менее, мы рекомендуем набрать не менее 680 баллов, чтобы повысить ваши шансы на квалификацию. Если вы хотите получить самые низкие ставки, стремитесь к 720 баллам.

Требования к доходу

Ситибанк требует годовой заработной платы для заемщиков в размере 10 500 долларов США.

Поручители и созаявители

Ситибанк не допускает поручителей, что может затруднить одобрение кредита для физических лиц для некоторых заемщиков. Если у вас низкий кредитный рейтинг или новая кредитная история, у вас могут возникнуть проблемы с одобрением личного кредита. В этом случае вам, вероятно, повезет больше с другим кредитором, который разрешает поручителей.

Как подать заявку на получение потребительского кредита в Ситибанке

Чтобы подать заявку на получение потребительского кредита в Ситибанке, выполните следующие действия:

- Заполните форму заявки. Первым шагом является заполнение формы заявки, которую вы можете сделать только после входа в свою учетную запись. Помните, что вы должны иметь депозитный счет в Ситибанке не менее 12 месяцев, чтобы иметь право на участие.

- Завершить кредит. После того, как вы получите одобрение, вы можете выполнить любые дополнительные действия, необходимые для оформления кредита. Это может включать отправку дополнительной документации. Вам также будет предложено выбрать срок погашения.

- Получите единовременную выплату. После того, как кредит будет оформлен, подождите, пока средства будут выплачены. Это может занять до одного рабочего дня для прямых депозитов или до пяти рабочих дней для чеков.

- Настройка ежемесячных платежей. После того, как вы получили средства, вы должны узнать, когда должен быть сделан первый платеж. Отметьте дату в своем календаре или рассмотрите возможность настройки автоматических платежей.

Помните, что вы должны иметь депозитный счет в Ситибанке не менее 12 месяцев, чтобы иметь право на участие.

Помните, что вы должны иметь депозитный счет в Ситибанке не менее 12 месяцев, чтобы иметь право на участие.Отзывы клиентов

Ситибанк предлагает широкий спектр банковских и кредитных продуктов, включая кредитные карты, ипотечные кредиты и кредиты для малого бизнеса. Trustpilot и Better Business Bureau (BBB) публикуют отзывы клиентов по всем этим различным продуктам, что затрудняет оценку отзывов клиентов конкретно по потребительским кредитам Citibank.

Trustpilot и Better Business Bureau (BBB) публикуют отзывы клиентов по всем этим различным продуктам, что затрудняет оценку отзывов клиентов конкретно по потребительским кредитам Citibank.

На Trustpilot Ситибанк имеет 146 отзывов с 1,3 из 5 звезд, но большинство отзывов конкретно не связаны с потребительскими кредитами. На BBB Citibank имеет 1,04 из 5 звезд с более чем 450 отзывами. За последние три года на них поступило более 6000 жалоб.

Как складываются потребительские кредиты Ситибанка

Лучшие потребительские кредиты предлагают конкурентоспособные ставки, гибкие суммы кредита и широкий диапазон условий. Вот как личные кредиты Ситибанка складываются с другими популярными кредиторами:

Ситибанк против банка США

В отличие от Ситибанка, вам не нужно быть клиентом банка США, чтобы подать заявку на личный кредит. Существующие клиенты банка США могут занимать до 50 000 долларов, а неклиенты могут занимать до 25 000 долларов. Клиенты должны иметь минимальный кредитный рейтинг 660, чтобы претендовать на получение личного кредита банка США.

Связанный: Обзор персональных кредитов банка США

Ситибанк против Wells Fargo

Wells Fargo предлагает персональные кредиты на сумму до 100 000 долларов США, что намного превышает лимит Ситибанка. Потребительские кредиты Wells Fargo выдаются на срок от 12 до 84 месяцев, а максимальный срок погашения Citibank составляет 60 месяцев. Однако, как и Citibank, Wells Fargo также не взимает никаких штрафов за досрочное погашение, сборов за создание или закрытие.

Связанный: Обзор персональных кредитов Wells Fargo

Ситибанк против SoFi

Персональные кредиты SoFi варьируются от 5000 до 100 000 долларов. Ситибанк имеет более низкую минимальную сумму кредита, что может быть лучше для клиентов, которым не нужно занимать большую сумму. Однако у SoFi есть сроки погашения до 84 месяцев, в то время как Citibank предлагает максимальный срок погашения только 60 месяцев. Для участия в SoFi требуется минимальный кредитный рейтинг 650.

Связанный: Обзор персональных кредитов SoFi

Избранные партнеры предлагают

1

LendingClub Персональные кредиты

1

LendingClub Личные кредиты

2

Обновление личных кредитов

2

.

Avant

3

Avant

Сравните курсы

Через безопасный веб-сайт Credible.com

Методология

прикладной процесс. Мы оценили Ситибанк на основе веса, присвоенного каждой категории:

- Стоимость кредита: 35%

- Детали кредита: 20%

- Право на участие и доступность: 20%

- Опыт работы с клиентами: 15%

- Процесс подачи заявки: 10%

В каждой категории мы также рассмотрели несколько характеристик, включая доступные суммы кредита, условия погашения, диапазоны годовых и применимые сборы. Мы также рассмотрели требования к кредитному рейтингу, принимает ли кредитор поручителей или совместные заявки, а также географическую доступность кредитора. Наконец, мы оценили инструменты поддержки Ситибанка, льготы для заемщиков и функции, упрощающие процесс получения кредита, такие как варианты предварительной квалификации и мобильные приложения.

Наконец, мы оценили инструменты поддержки Ситибанка, льготы для заемщиков и функции, упрощающие процесс получения кредита, такие как варианты предварительной квалификации и мобильные приложения.

Помощь в принятии разумных финансовых решений

Получайте информационный бюллетень Forbes Advisor с полезными советами, новостями, обзорами продуктов и предложениями от имени, которому вы можете доверять.

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Была ли эта статья полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.

Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.