Гос поддержка при ипотечном кредитовании в 2018: Льготные программы по ипотеке, которые действуют в России

Содержание

Льготные программы по ипотеке, которые действуют в России

Дальневосточная ипотека

Воспользоваться льготными условиями по этой программе может любой россиянин, однако купить жилье можно только в ДФО. Ставка составит всего 2 % годовых, однако есть много условий, в том числе возрастных. А вот владельцев дальневосточных гектаров возрастные ограничения не касаются.

Программу распространили на вторичное жилье в моногородах, находящихся на территории Дальневосточного федерального округа (ДФО).

Оформить льготный кредит на Дальнем Востоке можно до конца 2024 года.

Льготная ипотека

Эта программа действует по всей стране. Льготную ставку — она сохраняется на весь срок ипотеки — банкам субсидирует государство. Изначально кредит должен был быть выдан в период с 17 апреля 2020 года по 1 июля 2021 года под ставку 6,5 %. Как отмечал ранее Председатель ГД Вячеслав Володин

Володин

Вячеслав Викторович

Председатель Государственной Думы Федерального Собрания Российской Федерации восьмого созыва.

Избран по избирательному округу № 163 (Саратовский — Саратовская область)

, за счет программы льготой ипотеки удалось улучшить жилищные условия более чем двум миллионам человек. Действие программы было решено продлить до 1 июля 2022 года. Ставка составляет 7 %. Подробнее — тут.

Также кредит по ставке 7 % могут взять граждане, желающие купить или построить частный дом. Получить дешевый заем можно будет до конца действия программы льготной ипотеки — то есть до 1 июля 2022 года.

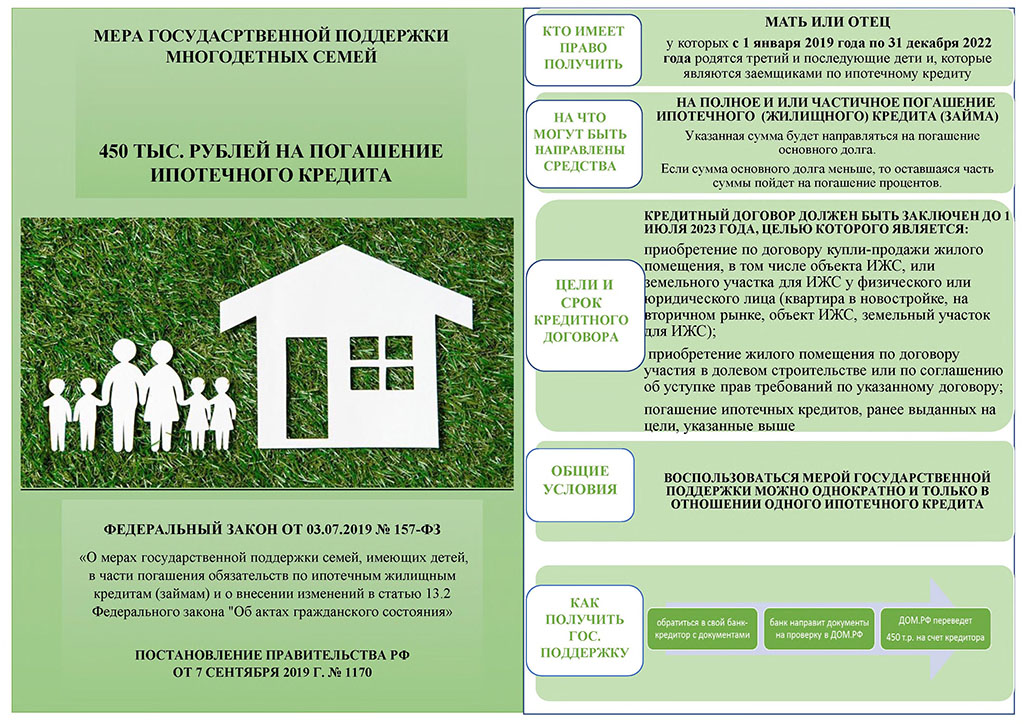

Семейная ипотека

Программа действует по всей стране, но в ДФО есть особые условия. Она предусматривает льготное жилищное кредитование семей, в которых начиная с 1 января 2018 года по 31 декабря 2022 года родились первый или последующие дети, а также дети с ограниченными возможностями. Программа позволяет оформить ипотечный кредит на покупку жилого помещения по льготной ставке до 6 % на срок до 30 лет.

Также кредиты по льготной ставке до 6 % годовых можно будет получить на строительство частного дома и приобретение земельного участка. Обязательное условие: строить дом должны компании или индивидуальные предприниматели по договору подряда. Первоначальный взнос составит 15 % от стоимости участка и цены на строительство дома по договору или только от цены на строительство дома, если у заемщика уже есть земельный участок.

Обязательное условие: строить дом должны компании или индивидуальные предприниматели по договору подряда. Первоначальный взнос составит 15 % от стоимости участка и цены на строительство дома по договору или только от цены на строительство дома, если у заемщика уже есть земельный участок.

Сельская ипотека

Для желающих купить жилье в сельской местности по всей стране действует программа с льготной ставкой до 3 %. Первоначальный взнос должен составить не менее 10 % от стоимости приобретаемого жилья. Программа позволяет купить готовое жилье по договору купли-продажи или квартиру в строящемся доме по договору участия в долевом строительстве, а также земельный участок для индивидуального жилищного строительства.

Строительство дома под 6,1 %

Программа действует не по всей стране. Земельный участок может находиться в любом регионе России, за исключением Северной Осетии — Алании, Кабардино-Балкарии, Ингушетии, Адыгеи, Калмыкии, Дагестана, Карачаево-Черкесии, Чеченской Республики. Воспользоваться программой могут те россияне, которым на дату погашения кредита будет от 21 до 65 лет. Есть еще ряд условий — ознакомиться можно по ссылке.

Воспользоваться программой могут те россияне, которым на дату погашения кредита будет от 21 до 65 лет. Есть еще ряд условий — ознакомиться можно по ссылке.

Для военнослужащих

Программу запустили в 2005 году. Ее регулирует № 117-ФЗ от 2004 года. Военную ипотеку дают на срок от года до 20 лет. При этом военный обязан погасить ее до того, как ему исполнится 45 лет. Курирует программу Росвоенипотека, все условия можно посмотреть на их сайте.

Оператором остальных льготных ипотечных программ выступает госкомпания «ДОМ.РФ».

Дисконт

Вопрос: Кто может участвовать в льготном ипотечном кредитовании?

Ответ: Право участия в мероприятии предоставляется гражданам Российской Федерации, постоянно зарегистрированным по месту жительства на территории Ростовской области, нуждающимся в улучшении жилищных условий. Требований к социальному или семейному положению нет.

Вопрос:В каком виде предоставляется государственная поддержка на приобретение (строительство) жилья в рамках Льготного ипотечного кредитования «Дисконт»?

Ответ: Заявителю предоставляется льготный ипотечный кредит со сниженной процентной ставкой.

Вопрос: Как рассчитывается процентная ставка по «Дисконту»?

Ответ: Процентная ставка по ипотечному кредиту снижается на 4,5 процентных пункта от базовой ставки банка, участвующего в «Дисконте» либо от ставки по федеральной льготной ипотеке, действующей в банке. Список кредитных организаций, предоставляющих гражданам ипотечные кредиты по программе «Дисконт», размещен в разделе «Партнеры».

Вопрос: На какой срок устанавливается льготная ставка?

Ответ: Льготная процентная ставка устанавливается на весь срок кредитования.

Вопрос: Если ранее гражданин получал государственную поддержку на приобретение жилья, можно оформить льготное ипотечное кредитование?

Ответ: В случае если ранее гражданину и (или) его супругу (супруге) была оказана государственная поддержка на улучшение жилищных условий с использованием средств федерального, областного, местного бюджетов, государственная поддержка в рамках программы «Дисконт» не предоставляется. При этом, льготное ипотечное кредитование можно совмещать с федеральным и региональным материнским капиталом, а также с земельным сертификатом.

При этом, льготное ипотечное кредитование можно совмещать с федеральным и региональным материнским капиталом, а также с земельным сертификатом.

Вопрос: Какой перечень документов необходимо подать вместе с заявлением об участии в программе «Дисконт»?

Ответ: Форма заявления и перечень документов размещены в разделе «Льготное ипотечное кредитование» — «Порядок предоставления».

Вопрос: Какой срок ожидания получения государственной поддержки после сдачи заявления и перечня документов на участие в льготном ипотечном кредитовании?

Ответ: По состоянию на 01.07.2022 срок ожидания от одного до двух месяцев с момента сдачи личного дела.

Вопрос: Можно ли приобрести вторичное жилье в рамках программы Дисконт?

Ответ: Нет. Объектами финансирования в рамках льготного ипотечного кредитования могут быть жилые помещения, приобретенные на первичном рынке:

-участие в долевом строительстве многоквартирного жилого дома, расположенного на территории Ростовской области, на основании договора участия в долевом строительстве (договора уступки прав требования с физическим или юридическим лицом), заключенного после получения свидетельства;

— строительство индивидуального жилого дома подрядным способом;

— готовое жилье от застройщика (реализуемое в течение 3 лет после окончания строительства).

Вопрос: После оформления жилищного кредита и приобретения жилья нужно ли гражданину представлять документы в ГБУ РО «Агентство жилищных программ»?

Ответ: Информация о приобретении жилья гражданином размещается банком в Единой информационной системе жилищного строительства (ЕИСЖС).

Вопрос: Может ли гражданин, участвующий в программе «Дисконт» получить дополнительную бюджетную субсидию в случае рождения ребенка?

Ответ: Гражданин, участвующий в программе «Дисконт», может получить бюджетную субсидию для погашения задолженности по жилищному кредиту при рождении (усыновлении) первого, третьего или последующего ребенка в течение 5 лет пользования кредитом.

Вопрос: На мой счет поступила бюджетная субсидия по рождению ребенка. Существует ли ограничение по сроку перечисления данной бюджетной субсидии на погашение кредита?

Ответ: Гражданин обязан перечислить всю сумму бюджетной субсидии на погашение основного долга по полученному жилищному кредиту в течение 40 календарных дней с даты поступления суммы бюджетной субсидии на счет гражданина и представить в ГБУ РО «Агентство жилищных программ» отчет о целевом использовании полученной бюджетной субсидии в течение 45 календарных дней с даты поступления суммы бюджетной субсидии на счет гражданина.

Вопрос: Можно ли перенести срок участия на следующий год?

Ответ: Да, для этого необходимо подать заявление опереносе срока участия на последующий календарный год.

Вопрос: Каким документом подтверждается право на участие в «Дисконте»?

Ответ: Право на участие в Дисконте подтверждается Свидетельством о праве на участие в льготном ипотечном кредитовании, которое выдается в электронном виде.

Вопрос: Существует ли утвержденная форма отчета о целевом использовании бюджетной субсидии по рождению ребенка?

Ответ: Утвержденной формы отчета о целевом использовании бюджетной субсидии по рождению ребенка нет. Гражданин представляет в ГБУ РО «Агентство жилищных программ» любой документ из банка, заверенный надлежащим образом, который подтверждает перечисление всей суммы бюджетной субсидии на погашение основного долга по жилищному кредиту (например, платежное поручение, справка банка, история погашения кредита и др. ).

).

| Для немедленного выпуска | 7 мая 2018 г. | ||||||||||||||||||

ФФИЭК объявляет о доступности данных по ипотечному кредитованию за 2017 год Федеральный совет по проверке финансовых учреждений (FFIEC) сегодня объявил о наличии данных об операциях по ипотечному кредитованию в 5852 финансовых учреждениях США, подпадающих под действие Закона о раскрытии информации о жилищной ипотеке (HMDA). Охватываемые учреждения включают банки, сберегательные ассоциации, кредитные союзы и ипотечные компании. Сегодня опубликованы данные HMDA на уровне кредитов, которые охватывают кредитную деятельность за 2017 год, представленную финансовыми учреждениями не позднее 18 апреля 2018 года. Эти данные включают:

В отличие от прошлых лет, общедоступные данные об уровне кредита HMDA не будут оставаться статичными, а будут постоянно обновляться, чтобы отражать просроченные и повторные подачи. Понимание данных В данных HMDA за 2017 год используются данные о границах переписных участков, населении и характеристиках жилья из Обследования американского сообщества (ACS) 2011–2015 годов. Кроме того, данные отражают определения MSA, опубликованные Административно-бюджетным управлением в 2015 г., которые вступили в силу для целей HMDA в 2016 г. и границы переписных участков и обновленные данные о населении и жилищных характеристиках переписных участков, которые последовали за десятилетней переписью и пятилетними обновлениями на основе данных ACS. Данные HMDA представляют собой наиболее полную общедоступную информацию о деятельности ипотечного рынка. Среди прочего, данные помогают общественности оценить, как финансовые учреждения обслуживают жилищные потребности своих местных сообществ, и облегчают федеральным финансовым регуляторам проверки справедливого кредитования и соблюдения требований потребителей. Когда эти регулирующие органы оценивают риск справедливого кредитования учреждений, они анализируют данные HMDA в сочетании с другой информацией и факторами риска в соответствии с Межведомственными процедурами проверки справедливого кредитования, доступными по этой ссылке. Данные HMDA сами по себе не могут использоваться для определения того, соблюдает ли кредитор законы о справедливом кредитовании. Данные не включают многие потенциальные факторы, определяющие решение о подаче заявки на получение кредита и ценообразовании, такие как кредитная история заявителя и отношение долга к доходу, отношение кредита к стоимости и другие соображения. Наблюдения по данным за 2017 год В 2017 году количество отчитывающихся учреждений сократилось примерно на 13 процентов по сравнению с предыдущим годом до 5 852. Снижению способствовали изменения в Положении C, требующие сбора HMDA и отчетности от депозитных учреждений только в том случае, если в каждый из двух предшествующих календарных лет они предоставили не менее 25 кредитов на покупку жилья, включая рефинансирование кредитов на покупку жилья, которые не исключены в соответствии с 12. CFR 1003.4(г). 1 Данные за 2017 год включают информацию о 12,1 млн заявок на жилищный кредит, из которых 7,3 млн привели к предоставлению кредитов и 2,1 млн — к приобретенным кредитам, в общей сложности более 14,1 млн действий. Общее количество выданных кредитов всех видов и назначений за период с 2016 по 2017 год уменьшилось более чем на 1 млн, или на 12,4 процента. Объемы рефинансирования сократились более чем на 33 процента, а кредитование на покупку жилья увеличилось более чем на 4 процента. С 2016 по 2017 год доля кредитов на покупку жилья с правом первого залога для 14 семей, построенных на месте и занимаемых владельцами объектов недвижимости, выданных заемщикам с низким и средним доходом (с доходом менее 80 процентов среднего дохода по региону) несколько увеличилась с 26,2 процента до 26,3 процента, а доля кредитов на рефинансирование заемщикам с низким и средним доходом увеличилась с 16,9 процента до 22,9 процента. 2 Что касается расовой и этнической принадлежности заемщиков, доля кредитов на покупку жилья для 14 семей, выданных чернокожим заемщикам, выросла с 6,0 процента в 2016 году до 6,4 процента в 2017 году, доля, выданная белым заемщикам латиноамериканского происхождения, осталась неизменной на уровне 8,8 процента, и те, сделанные азиатским заемщикам, выросли с 5,5 процента до 5,8 процента. В 2017 году чернокожие и белые заявители латиноамериканского происхождения столкнулись с более высокими показателями отказов в выдаче обычных кредитов на покупку жилья, чем белые заявители неиспаноязычного происхождения. Уровень отказов для азиатских заявителей более сопоставим с уровнем отказов для неиспаноязычных белых заявителей. Эти отношения аналогичны тем, которые были обнаружены в предыдущие годы, и из-за ограничений данных HMDA, обсуждавшихся выше, не могут учитывать потенциальные различия в характеристиках риска между демографическими группами. Доля застрахованных FHA кредитов на покупку жилья с первым залогом для 14 семей, построенных на месте домов, занимаемых владельцами, снизилась с 25,0 процента в 2016 году до 22,6 процента в 2017 году. Доля застрахованных FHA ипотечных кредитов на рефинансирование с первым залогом для 14 семей, построенных на месте домов, занимаемых владельцами, увеличилась до 13,2 процента в 2017 году с 12,0 процента в 2016 году, в то время как гарантированная VA доля таких кредитов на рефинансирование снизилась с 12,2 процента в 2016 году. 2016 г. до 11,4% в 2017 г. 3 Доля ипотечных кредитов, выданных независимыми ипотечными компаниями, не являющимися депозитарными, за последние годы резко возросла. В 2017 году на эту группу кредиторов приходилось 56,1 процента кредитов на покупку жилья, занимаемого владельцем, по сравнению с 53,3 процента в 2016 году. Независимые ипотечные компании также предоставили 55,8 процента кредитов на рефинансирование, занимаемых владельцем. 52,2 процента в 2016 году, который стал первым годом, когда независимые ипотечные компании выдали большую часть таких кредитов с момента как минимум 19 лет. Данные HMDA за 2017 год также включают информацию о стоимости кредитов, классифицированных как более дорогие. Кредиты с более высокой ценой определяются как кредиты с годовыми процентными ставками (APR), которые превышают средние ставки основного предложения (APOR) как минимум на 1,5 процентных пункта для кредитов с первым залогом и как минимум на 3,5 процентных пункта для субординированных кредитов. Данные о частоте кредитования по более высокой цене показывают, что 6,9 процента кредитов с первым залогом, выданных в 2017 году, имеют годовую процентную ставку, превышающую пороговые значения для отчетности по цене кредита, что немного выше, чем примерно 5,5 процента в 2016 году9.0014 Как отмечалось выше, данные HMDA также определяют кредиты, которые покрываются HOEPA. В соответствии с HOEPA к определенным типам ипотечных кредитов, процентные ставки или общее количество баллов и сборы которых превышают указанные уровни, также распространяются определенные требования, такие как дополнительное раскрытие информации потребителям, и на них распространяются различные ограничения по условиям кредита. Дополнительная информация HMDA Заявления о раскрытии информации финансовыми учреждениями, а также MSA и общенациональные сводные отчеты по данным HMDA за 2017 год будут доступны по адресу https://ffiec.cfpb.gov/data-publication/. Инструменты для поиска и анализа данных HMDA доступны по адресу https://www.consumerfinance.gov/hmda. Более подробная информация о требованиях к представлению данных HMDA доступна по адресу https://ffiec.cfpb.gov/. Вопросы о надзоре HMDA следует направлять в органы надзора за учреждениями по следующим телефонам:

### Контакты для СМИ :

1 12 CFR 1003. 2 Многие кредиты на рефинансирование представляют собой упорядоченное рефинансирование, и данные о доходах заемщика иногда не собираются кредиторами по таким кредитам. Такое рефинансирование не влияет на оценку доли заемщиков с низким и средним доходом в деятельности по рефинансированию. 3 Исторические и более подробные данные, полученные из годовых отчетов HMDA, см. на сайте www.consumerfinance.gov/data-research/research-reports/cfpb-data-point-mortgage-market-activity-and-trends/». | |||||||||||||||||||

Соответственно, данные на уровне кредита, загруженные отсюда позже, будут включать любые такие обновленные данные. Набор статических данных от 18 апреля 2018 г., использованный для разработки наблюдений в этом заявлении о данных за 2017 г., доступен здесь. Кроме того, начиная с конца марта 2018 г. здесь стали доступны реестры ссуд/заявок (LAR) для каждого регистратора данных HMDA за 2017 г., измененные для защиты конфиденциальности заемщика.

Соответственно, данные на уровне кредита, загруженные отсюда позже, будут включать любые такие обновленные данные. Набор статических данных от 18 апреля 2018 г., использованный для разработки наблюдений в этом заявлении о данных за 2017 г., доступен здесь. Кроме того, начиная с конца марта 2018 г. здесь стали доступны реестры ссуд/заявок (LAR) для каждого регистратора данных HMDA за 2017 г., измененные для защиты конфиденциальности заемщика.

Таким образом, когда регулирующие органы проводят проверки добросовестного кредитования, в том числе связанные с ценообразованием кредита, они анализируют дополнительную информацию, прежде чем принять решение о соблюдении учреждением законов о справедливом кредитовании.

Таким образом, когда регулирующие органы проводят проверки добросовестного кредитования, в том числе связанные с ценообразованием кредита, они анализируют дополнительную информацию, прежде чем принять решение о соблюдении учреждением законов о справедливом кредитовании. Данные также включают информацию примерно о 481 000 запросов на предварительное одобрение кредитов на покупку жилья.

Данные также включают информацию примерно о 481 000 запросов на предварительное одобрение кредитов на покупку жилья. С 2016 по 2017 год доля кредитов на рефинансирование, выданных чернокожим заемщикам, увеличилась с 5,0 до 6,0 процента, доля кредитов, выданных белым испаноязычным заемщикам, увеличилась с 6,2 до 6,8 процента, а доля кредитов, выданных азиатским заемщикам, снизилась с 5,5 до 4,0 процента. процент.

С 2016 по 2017 год доля кредитов на рефинансирование, выданных чернокожим заемщикам, увеличилась с 5,0 до 6,0 процента, доля кредитов, выданных белым испаноязычным заемщикам, увеличилась с 6,2 до 6,8 процента, а доля кредитов, выданных азиатским заемщикам, снизилась с 5,5 до 4,0 процента. процент. 2017. Общая доля таких кредитов на покупку, поддерживаемых государством, включая кредиты FHA, VA, RHS и FSA, составила 36,3 процента в 2017 году, что немного ниже, чем 38,7 процента в 2016 году.

2017. Общая доля таких кредитов на покупку, поддерживаемых государством, включая кредиты FHA, VA, RHS и FSA, составила 36,3 процента в 2017 году, что немного ниже, чем 38,7 процента в 2016 году. 95.

95. В 2017 г. было сообщено о 3 533 кредитах, покрываемых HOEPA: 1 836 кредитов на покупку жилья; 764 кредита на улучшение жилищных условий; и 933 кредита рефинансирования.

В 2017 г. было сообщено о 3 533 кредитах, покрываемых HOEPA: 1 836 кредитов на покупку жилья; 764 кредита на улучшение жилищных условий; и 933 кредита рефинансирования. 2 (определение финансового учреждения) (действует с 1 января 2017 г.).

2 (определение финансового учреждения) (действует с 1 января 2017 г.).Страница кредиторов — VA Home Loans

Вниманию пользователей АТ. Чтобы получить доступ к меню на этой странице, выполните следующие действия.

1. Пожалуйста, выключите режим автоматических форм.

2. Нажмите Enter, чтобы развернуть пункт главного меню («Здоровье», «Преимущества» и т. д.).

3. Чтобы войти и активировать ссылки подменю, нажмите стрелку вниз.

Чтобы войти и активировать ссылки подменю, нажмите стрелку вниз.

Теперь вы сможете использовать вкладку или стрелку вверх или вниз по параметрам подменю, чтобы получить доступ/активировать ссылки подменю.

Введите текст поискаКнопка для начала поиска

- карта сайта [a-z]

ВА »

Администрация по выплате пособий ветеранам »

Жилищные кредиты В.А.

»

Кредиторы Страница

Кредиторы Страница

Кредиторы — это физические или юридические лица (частный сектор или правительство), которые выдают, держат, обслуживают, финансируют, покупают, продают или иным образом передают кредит, гарантированный Департаментом по делам ветеранов. Ссылки ниже предоставляются в качестве ресурсов для кредиторов VA.

Из их собственных слов: что означает дом

С 1944 года VA и партнеры из частного сектора помогают воплотить мечту о собственном жилье в жизнь поколений ветеранов и военнослужащих. Здесь ветераны описывают, как пособие по ипотечному кредиту VA изменило их жизнь и что означает дом.

Здесь ветераны описывают, как пособие по ипотечному кредиту VA изменило их жизнь и что означает дом.

Кредиторские ресурсы

- Жилищный заем для ветеранов и доход от марихуаны

- ВА Руководство покупателя

- Справочник кредитора

- Циркуляры по кредитным гарантиям штата Вирджиния

- ЛГИ ХАБ

- Информация о конференции кредиторов

- Руководство администратора кредитора/сервисера

- Объявления

- Региональные кредитные центры

- Право на получение кредита VA

- Кредитные лимиты VA

- Отклонения от государственных пошлин и сборов

Краткие справочные документы

- Обналичивание рефинансирования

- Предварительное одобрение обработки кредита для кредиторов

- Одобрение квартиры для кредиторов

- Исправление COE

Видео

- FFLR UCD-ULAD Загрузка информационного вебинара

- Веб-семинар по правилам вывода средств – веб-семинар – слайды

- VA Оценка и пересмотр стоимости

- Видео заинтересованных сторон

Данные об объеме кредита

- Объем займа по кредитору

- Объем кредита по штатам

- Объем кредита по округам

- Заем на покупку — отчет о кредитах/объемах (с 2018 г.