Хоум кредит договор: Банк Хоум Кредит | Правила заполнения и подписания электронной формы онлайн-заявки

Содержание

Договор кредита в Homecredit. Основные моменты для заемщика.

В данной статье рассказывается, где и как можно получить договор Хоум Кредит банка. На что обратить внимание при оформлении, какие комиссии и штрафы. Статья будет полезна тем, кто берет кредит в торговой точке или просто у банка Хоум Кредит.

Если бы все заемщики читали кредитные договора перед подписанием, недовольных банковскими услугами было бы в разы меньше. Что-то недосмотрели, что-то не так поняли, о чем-то забыл предупредить (или намеренно умолчал?) кредитный специалист. В результате – неприятные сюрпризы, проблемы с внесением или досрочным погашением, неожиданная страховка, огромная переплата. На что нужно обращать внимание перед подписанием кредитного договора? Как не быть обманутым и не обманываться самому? Ответим на все эти вопросы на примере договора банка «Хоум Кредит».

Кредитный договор и его основные моменты

Кредитный договор выдается для подписания заявителю сотрудником финансовой компании в двух и более экземплярах при полученном одобрении на какой-либо вид займа. Один экземпляр этой важной бумаги остается на руках у заемщика. Подписание договора означает полное и безоговорочное согласие со всеми пунктами документа, условиями и тарифами.

Один экземпляр этой важной бумаги остается на руках у заемщика. Подписание договора означает полное и безоговорочное согласие со всеми пунктами документа, условиями и тарифами.

Не нужно путать кредитный договор и заявление, которое потенциальному заемщику необходимо заполнить и подписать перед отправкой документов на рассмотрение. В этой анкете содержатся ваши личные и паспортные данные, сведения о работе и месте жительства. Подписывая заявление, вы даете согласие на обработку указанной информации, но никак не на условия по займу. Лишь после рассмотрения сведений банк выносит решение о предоставлении займа, в вашем праве до подписания договора согласиться или отказаться от предложенного кредитного продукта.

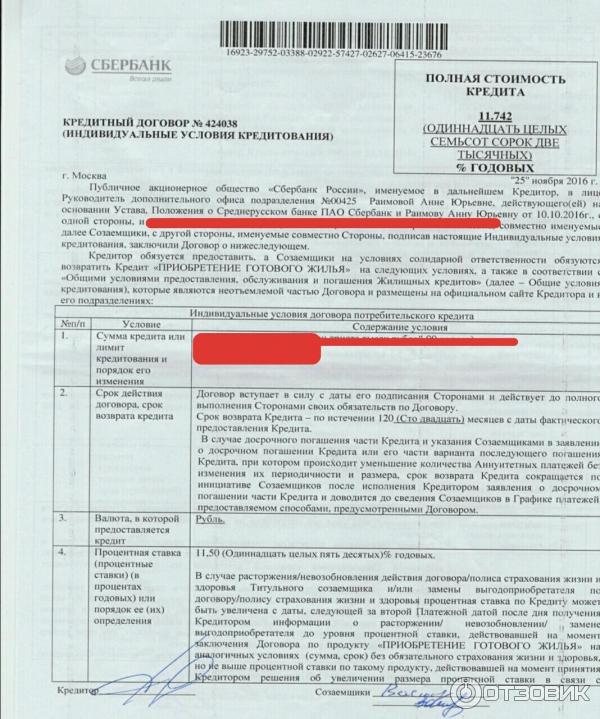

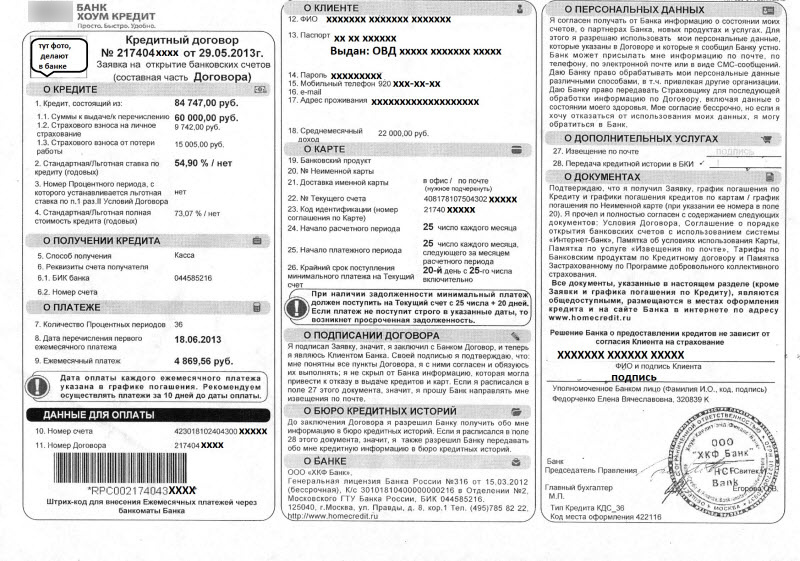

Итак, самые важные сведения о кредите обычно содержатся в первом блоке, в случае с договором «Хоум Кредит», он именуется «О кредите». Для начала необходимо сверить сумму займа – соответствует ли она требуемой? В рассматриваемом примере это значение указано в пункте 1. Сразу же мы можем заметить, что сумма кредита и сумма выдачи отличаются (п. 1.1.) – из этого не следует, что вас обманули, дело в том, что данный кредит был застрахован (п. 1.2.) и стоимость полиса также вошла в сумму займа.

Сразу же мы можем заметить, что сумма кредита и сумма выдачи отличаются (п. 1.1.) – из этого не следует, что вас обманули, дело в том, что данный кредит был застрахован (п. 1.2.) и стоимость полиса также вошла в сумму займа.

Второе по важности значение – процентная ставка. Не нужно путать это понятие с «переплатой по кредиту», которую указывают некоторые банки, так как это значение ниже годовой ставки примерно в 2 раза. В нашем договоре процент по кредиту обозначен в п. 2, а в 4 пункте вы можете увидеть еще один важный параметр – полная стоимость кредита. Такое число складывается из всех возможных процентов, комиссий, сборов, в нашем варианте к годовой ставке прибавились еще и страховые выплаты. Кроме того, полная стоимость кредита дает наибольшее представление о реальной переплате, она необходима при сравнении условий в разных финансовых компаниях.

Ежемесячные платежи и досрочное погашение кредита

Оформляя займ, не забудьте также сверить срок кредитования и размер ежемесячных платежей. В договоре «Хоум Кредит» эти данные указаны в блоке «О платеже». Нелишне знать, что по этим параметрам можно вычесть и общую переплату в рублях: необходимо умножить количество месяцев (п. 7) на сумму минимального ежемесячного взноса (п. 9). От полученного числа нужно вычесть сумму наличных средств, выданной кредитной компанией вам на руки.

В договоре «Хоум Кредит» эти данные указаны в блоке «О платеже». Нелишне знать, что по этим параметрам можно вычесть и общую переплату в рублях: необходимо умножить количество месяцев (п. 7) на сумму минимального ежемесячного взноса (п. 9). От полученного числа нужно вычесть сумму наличных средств, выданной кредитной компанией вам на руки.

Сегодня вы можете досрочно погасить кредит в любой удобный момент, при этом максимально сэкономив на переплате. Согласно действующему законодательству РФ, в нашей стране отменен мораторий на досрочное погашение, которым банки активно пользовались ранее, запрещая закрывать договора в течение 3-6 месяцев. Сумму к досрочному погашению можно узнать

В самой оферте договора эта информация (как в нашем случае) может быть не прописана, обычно подобные нюансы указаны в Условиях банка, что также выдаются клиенту вместе с общим пакетом документов. В «Хоум Кредите» подробные правила полного и досрочного погашения займа указаны в 6 пункте Условий блока «О погашении задолженности по кредиту». В данном документе также отмечено, что любой вид досрочного погашения проводится строго по заявлению клиента, с уведомлением банка не менее чем за 10 дней до крайней даты расчетного периода.

В данном документе также отмечено, что любой вид досрочного погашения проводится строго по заявлению клиента, с уведомлением банка не менее чем за 10 дней до крайней даты расчетного периода.

О полном досрочном погашении кредита вы можете прочесть в статье

Расчет досрочного погашения возможен при помощи калькулятора досрочки Хоум Кредит банка. Найти его можно по ссылке.

Комиссии, штрафы и дополнительные услуги

Комиссии и штрафы могут значительно подпортить жизнь заемщику, ведь некоторые из них достаточно велики, другие же могут показаться клиенту странными и неоправданными. В любом случае, само слово «штраф» носит выраженный негативный характер, а потому всегда лучше знать заранее, чего ждать в случае неисполнения условий подписанного вами договора.

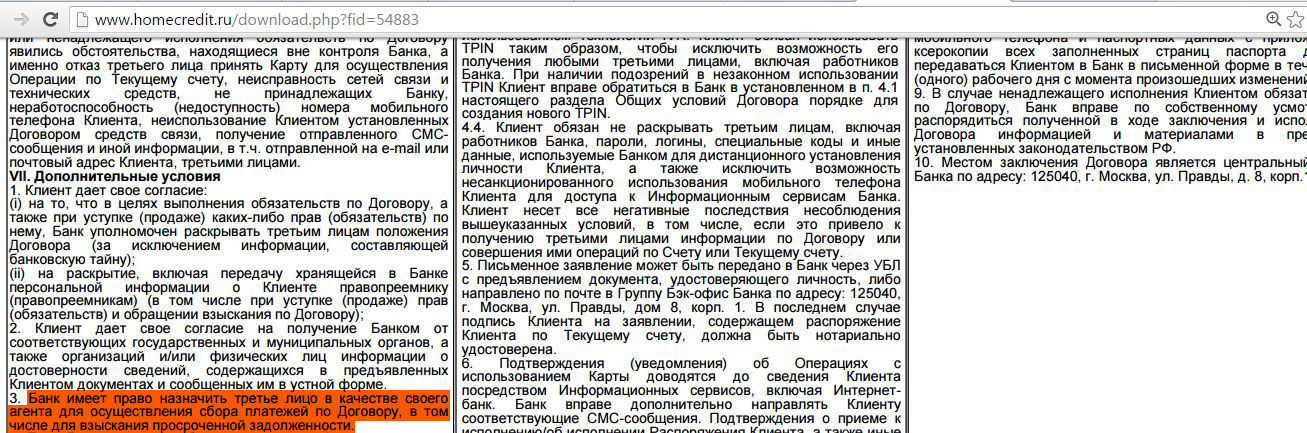

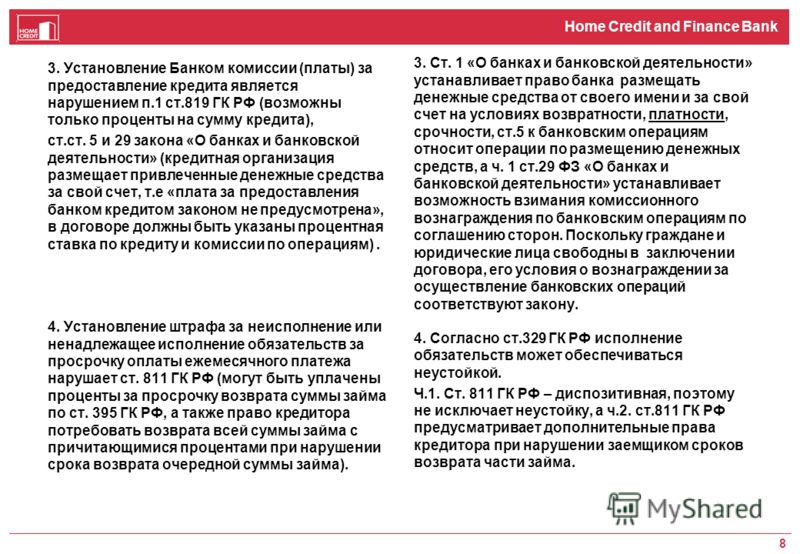

Всевозможные взимаемые пенни указаны в Тарифах банка, которые прилагаются к кредитному договору. Тарифные планы по каждому продукту отличаются, для примера возьмем тарифы «Хоум Кредита» по Банковским продуктам и кредитному договору. В данном случае штрафы указаны в части 1 «По кредиту», пункте 4. Так, изучив представленную информацию, заемщик уяснит для себя, что при просрочке платежа с 10 по 150 день, ему будет начислен 1% от суммы задолженности за каждый день, а при неисполнении требований банка о полном погашении задолженности – 0,2% от суммы Требования ежедневно.

В данном случае штрафы указаны в части 1 «По кредиту», пункте 4. Так, изучив представленную информацию, заемщик уяснит для себя, что при просрочке платежа с 10 по 150 день, ему будет начислен 1% от суммы задолженности за каждый день, а при неисполнении требований банка о полном погашении задолженности – 0,2% от суммы Требования ежедневно.

Дополнительные услуги также нередко ведут за собой обязательную оплату со стороны заемщика. Самый распространенный дополнительный банковский сервис – это страхование кредитов. Так, «Хоум Кредит» может застраховать жизнь и здоровье заемщика, а также возможную потерю работы в случае сокращения или ликвидации предприятия. Услуги эти, безусловно, нужные, но не бесплатные и не являющиеся обязательными – сотрудник банка не имеет право настаивать на их оформлении в случае вашего несогласия.

Кроме того, нелишне знать, что они никоим образом не влияют на решение банка о возможности заключения с вами кредитного договора. В случае оформления страхования вы должны будете подписать соответствующий документ о своем согласии, после чего вам выдадут подтверждающий полис. Также стоит иметь в виду, что Банк может взимать оплату за такие услуги, как почтовое уведомление о состоянии счета или СМС оповещения о транзакциях по пластиковой карте.

Также стоит иметь в виду, что Банк может взимать оплату за такие услуги, как почтовое уведомление о состоянии счета или СМС оповещения о транзакциях по пластиковой карте.

Как вы убедились, важные параметры вашего займа могут содержаться не только в договоре-оферте, но и в тарифных планах, и в Условиях предоставления кредита. Помните, что каждый пункт в той или иной мере будет отражаться на ваших выплатах, переплате и, собственно, на кошельке, а потому не стоит спешить поскорее подписать все предлагаемые бумаги.

Нужны деньги? Подпишись на выгодные кредитные предложения

Ваше имя

Эл. почта

Депозитный договор Банка Хоум Кредит

ДЕПОЗИТНЫЙ ДОГОВОР N __________

г.________________ «____»____________ 20___г.

ООО «Хоум Кредит энд Финанс Банк»

именуемый в дальнейшем «Банк», в лице

_______________________________________

( Ф. И.О., должность )

И.О., должность )

действующего на основании Устава, с одной стороны,

и

_________________________________________

( полное наименование организации-вкладчика )

в лице

_______________________________________

( Ф.И.О., должность )

действующего на основании

_______________________________________

именуемый в дальнейшем «Вкладчик», с другой стороны, заключили

настоящий договор о нижеследующем:

1. Предмет договора.

1.1. Вкладчик обязуется передать Банку временно свободные

денежные

средства в сумме

________________________________________

( цифрами и прописью )

на срок до «___»____________ 20___г.

1.2. Указанная сумма перечисляется Вкладчиком своим платежным

поручением с учетом необходимого документооборота между банками не позднее»___»__________ 20___г.

Под фактической датой перечисления средств следует понимать дату

зачисления средств на депозитный счет N _____________ в

Операционное управление банка.

1.3. Банк обязуется хранить полученные денежные средства на

депозитном

счете и вернуть их вкладчику не позднее 10 календарных дней

после срока, указанного в п.1.1 настоящего договора. Возврат

принятых на хранение сумм обеспечен средствами уставного и

других фондов Банка.

Под фактической датой возврата депозита следует понимать дату

зачисления

средств на счет Вкладчика N __________ в

___________________________________

( наименование учреждения банка ).

2. Плата за депозит.

2.1. За пользование депозитом Банк вносит плату в размере

____________________________ % годовых.

( цифрами и прописью )

При несвоевременном возврате депозита, то есть после срока,

определенного с учетом п.1.3. настоящего договора, плата за депозит вносится в

размере

________________________________________

( цифрами и прописью )

2.2. Проценты по депозиту начисляются и перечисляются Банком

ежемесячно

не позднее _________________ числа месяца, следующего за

отчетным. Под фактической датой перечисления платы за депозит

Под фактической датой перечисления платы за депозит

следует понимать дату зачисления средств на расчетный счет

вкладчика.

Отсчет срока по начислению процентов начинается с даты

зачисления средств

Вкладчика на депозитный счет в Операционном управлении банка и

заканчивается датой списания средств с этого счета.

2.3. В случае непоступления платы за депозит в срок, согласно

п.2.2 настоящего договора, причитающиеся с Банка проценты считаются

как несвоевременно уплаченные. За каждый день просрочки платежа

Банк уплачивает Вкладчику пеню в размере 0,07% от суммы

просроченного платежа по процентам.

3. Условия депозита.

3.1. В пределах срока депозита Банк вправе распоряжаться

денежными средствами по своему усмотрению, в том числе путем

использования их в качестве кредитных ресурсов.

3.2. При возникновении у Вкладчика временной потребности в

денежных средствах в пределах срока депозита он имеет право на получение

кредита в пределах размера депозита на более льготных условиях

по сравнению с другими ссудозаемщиками.

3.3. Прочие условия

_______________________

________________________________________

________________________________________

________________________________________

4. Досрочное взыскание и возврат депозита.

4.1. Вкладчик имеет право на досрочное бесспорное взыскание и

возврат депозита в случаях:

— несвоевременного перечисления Банком платы за депозит;

— объявления Банка неплатежеспособным в общеустановленном

порядке.

В указанных случаях Банк по первому требованию Вкладчика,

выраженному в

письменном виде, возвращает сумму депозита в течение трех

рабочих дней с даты получения данного требования.

Во всех остальных случаях досрочный возврат депозита по

инициативе Вкладчика осуществляется Банком при условии

письменного уведомления Банка за 30 календарных дней. При этом

Банк вправе при досрочном возврате депозита удержать комиссию в

размере 50% от суммы выплаченных процентов.

4.2. Банк имеет право досрочно вернуть депозит по своей

инициативе, если он предупредит Вкладчика о своем решении в письменном виде за 30

календарных дней. При этом Банк уплачивает «Вкладчику» проценты за

фактический срок пользования депозитом.

5. Рассмотрение споров.

Разногласия, возникающие в процессе выполнения условий

настоящего договора, предварительно рассматриваются сторонами в

целях выработки взаимоприемлемого решения с оформлением

протокола рассмотрения.

При невозможности урегулирования споров и разногласий путем

двустороннего соглашения они передаются на рассмотрение в органы арбитражного

суда или суда.

6. Изменение условий договора.

Договор может быть изменен по взаимному соглашению сторон. Все

изменения и дополнения к данному договору будут действительны, если они

совершены в письменном виде и подписаны уполномоченными представителями с

обеих сторон.

7. Срок действия договора.

Срок действия договора начинается с даты его подписания и

заканчивается датой после полного возврата депозита, причитающихся процентов

по нему, а также комиссий и неустоек, вытекающих из условий

договора.

Договор составлен в двух экземплярах, имеющих одинаковую силу.

8. Юридические адреса сторон.

ООО «Хоум Кредит энд Финанс Банк»: ИНН: 7735057951 ( подпись ) М. | Вкладчик: _________________ _________________ _________________ _________________ _________________ _________________ _________________ _________________

( подпись ) М.П. |

П.

П. Досрочное расторжение депозитного договора Банка HomeCredit.

Мы затронули важный вопрос о досрочном

расторжении депозитного договора. Банк Хоум Кредит в депозитном договоре устанавливает определенные

санкции за такие действия, чтобы вкладчики не

прибегали к досрочному снятию денег без особой надобности. Санкции

выражаются в том, что банк за время пользования депозитом

пересчитывает размер процентов на более низкий годовой

процент, чем был установлен изначально по договору.

Пересчет будет производиться по минимальной

ставке, которая фиксируется в депозитном договоре отдельным пунктом. Этот процент может быть от 0.1% до 2%

годовых. Соответственно чем более высокий процент был установлен

по Вашему депозиту, тем ощутимее будет разница. Досрочное расторжение депозитного договора.

Удержание процентов будет произведено из основной

суммы депозита. То есть при досрочном расторжении депозитного договора банка Хоум Кредит в день выплаты

Вы можете получить на руки меньше суммы, положенной на депозит.

Сумма выплаты может быть уменьшена не только за счет пониженных

процентов. Некоторые банки при досрочном расторжении депозитного договора предусматривают комиссию за снятие наличности в размере 0.5-1%,

и, причем, не годовых процентов, а процентов от суммы депозита. Объясняется это тем, что Вы застали банк врасплох своим

досрочным снятием и теперь нужно отдавать наличность Вам,

которая для этого не планировалась.

Стоит вспомнить о еще одном моменте. Даже если банк HomeCredit нормально выплачивает средства

по депозитым договорам и за ним не было замечено никаких задержек, в депозитном договоре может быть официально предусмотрено, что при досрочном

расторжении договора банка HomeCredit средства выплачиваются в течении 2-5

рабочих дней (в каждом депозитном договоре по-разному). Получается, что

если средства Вам нужны в понедельник, заказывать их нужно в

понедельник предыдущей недели. Досрочное расторжение депозитного договора.

Перед тем, как заключать депозитный договор, тщательно

проверьте:

— Соответствует ли указанная процентная ставка ранее оговоренной

с сотрудниками банка или той, что указана в рекламной акции.

— Все указанные в депозитном договоре даты, особенно дату открытия депозита

и срок его окончания;

— Обязательно обратите внимание, взимает ли банк HomeCredit комиссию

за открытие и ведение счета. Если да, то

Если да, то

выясните, каким образом это может отразиться на конечной

процентной ставке по истечении срока действия депозитного договора. При

денежных переводах и зачислении на счет безналичных средств банк

может взыскивать комиссию по утвержденным тарифам. Такие детали

договора, как правило, прописываются очень мелким шрифтом, или

могут вообще отсутствовать в нем, тогда следует просматривать

прилагающиеся документы.

— Выясните у банковских сотрудников, какие еще комиссионные

выплаты вам придется оплачивать.

— Самое главное – если на бланке депозитного договора с банком HomeCredit отсутствует

круглая печать, документ автоматически теряет всякую юридическую

силу.

Депозитный договор подтверждает право банка HomeCredit управлять привлеченными средствами и право вкладчиков получить в четко определенный срок

сумму депозитного вклада и процентов за его пользование.

Сторонами депозитного договора являются юридические и физические

лица, которые приобретают права и берут на себя обязательство по

договору. Предмет депозитного договора — условия, которые

характеризуют предоставление банком услуги клиентам при

проведении депозитных операций. Досрочное расторжение депозитного договора.

Депозитный договор банка HomeCredit оформляется в двух экземплярах. Сотрудник

банка регистрирует договор в книге регистрации, фиксирует дату,

номер договора и номер депозитного счета. Договор заключается обеими сторонами и скрепляется печатями. После полного оформления

договора один экземпляр выдается клиенту. Если с окончанием

срока действия договора ни одна из сторон не пожелает его расторгнуть, договор, как правило, считается продленным на такой

же срок и на тех же условиях.

Обязательства клиента по депозитному договору заключаются в

своевременном перечислении денежных средств на депозитный счет

банка HomeCredit; обязательства банка — принять денежные средства на

депозитный счет, насчитывать проценты, обеспечить полное

сохранение суммы взноса и вернуть ее по окончании срока

действия договора или досрочно по заявлению клиента. Клиент имеет право частично списывать денежные средства или начисленные проценты, если это предусмотрено условиями депозитного

Клиент имеет право частично списывать денежные средства или начисленные проценты, если это предусмотрено условиями депозитного

договора. Стороны обязываются хранить тайну,

связанную с выполнением депозитного договора.

При заключении депозитного договора необходимо

учитывать, что договором может быть предусмотрен запрет на

досрочное требование средств, размещенных на депозит. Такое

требование является законным на основании ст.837 Гражданского

Кодекса РФ. Но если в депозитном договоре прямо такой запрет не прописан, то банк HomeCredit обязан вернуть депозит

по первому требованию клиента. Проценты в таком случае будут

начислены по ставке вкладов до востребования или по иной ставке,

предусмотренной договором для случаев досрочного расторжения. Досрочное расторжение депозитного договора.

Перед оформлением депозитного договора нужно хотя бы приблизительно подготовиться к этому. Банковский вклад, или депозит – это вложение субъектом

денег на определенный срок. Депозиты могут оформлять как

Депозиты могут оформлять как

физические, так и юридические лица. Существует опция, по которой

конечный срок депозита можно не оговаривать. В этом случае

вклады оформляются «до востребования». Депозиты приносят прямую

прибыль: годовую процентную ставку.

В первую очередь на процентную ставку влияет срок действия депозитного договора. Процентная ставка может варьироваться довольно значительно. Также на процент влияет выбранная валюта и программа оформления вклада.

Банк HomeCredit обязан сохранять вложенные средства до истечения срока

депозитного договора, или пока клиент их не заберет. Банк обязан

выдать вкладчику в полном объеме и вложенную сумму, и набежавшие

проценты, которые были рассчитаны заранее. Обязанности банка HomeCredit,

как и обязанности вкладчика, прописаны в депозитном договоре. Договоры

бывают трех типов: об открытии условного депозита, срочного

депозита и депозита до востребования. Последний подразумевает

Последний подразумевает

получение клиентом денег в любое время, когда он захочет. Два

остальных типа договоров обуславливают снятие вклада лишь по

истечении крайнего срока. Досрочное расторжение депозитного договора.

Срочный депозит имеет четкие рамки оформления: на год, на

несколько лет, на месяц, на несколько месяцев. По условиям депозитного договора о срочном вкладе у клиента нет права на то, чтобы снять

деньги раньше конечного срока. Он не может обналичить даже часть

вложенной суммы. Существует опция, позволяющая пополнять депозит

в течении срока действия договора. Но ее недостаток состоит в

том, что годовые несколько ниже. Существует несколько вариантов

срочного депозитного договора, но, чтобы не путаться в условностях, клиентам

крайне желательно пользоваться самой простой общепринятой

схемой. Иначе можно просто запутаться в деталях.

Депозитный договор Банка Хоум Кредит.

Досрочное расторжение договора

Что такое договор ипотечного кредита? | Главная Руководства

Эндрю Лэтхэм

Соглашение об ипотечном кредите устанавливает условия контракта между кредитором и заемщиком. После подписания соглашение дает заемщику доступ к деньгам. Такое соглашение также предоставляет кредитору право вступить во владение заложенным имуществом, если заемщик не уплачивает платежи по кредиту.

Типы

Ипотечные ссуды включают ссуды Федерального жилищного управления, ссуды по делам ветеранов, обратные ссуды и ссуды на воздушные шары. Кредиты FHA и VA предлагают правомочным заемщикам льготные ставки и условия. Обратная ипотека — это особый тип ипотечного кредита, который позволяет пожилым людям занимать деньги, используя свой дом в качестве залога, без необходимости платить взносы или проценты, пока они живут в доме. Воздушные ипотечные кредиты предлагают низкие платежи в течение фиксированного периода, а затем требуют выплаты остатка одним платежом.

Условия выбранного вами типа ипотечного кредита подробно описаны в кредитном договоре.

Условия выбранного вами типа ипотечного кредита подробно описаны в кредитном договоре.

Условия выбранного вами типа ипотечного кредита подробно описаны в кредитном договоре.

Условия выбранного вами типа ипотечного кредита подробно описаны в кредитном договоре.Сборы

Ипотечные кредиты перечисляют сборы, которые заемщики соглашаются платить своим кредиторам и агентам. Сборы, связанные с ипотекой, значительно варьируются от одного кредитора к другому, и их необходимо учитывать при принятии решения о том, какая ипотека предлагает наиболее выгодные условия. Типичные сборы в договоре об ипотечном кредите включают расходы на выдачу кредита, брокерские сборы, расходы на закрытие и баллы. Баллы — это особый вид комиссии, которую вы платите в обмен на снижение процентной ставки по кредиту.

Ставки

Ставка по договору ипотечного кредита определяет проценты, которые вы будете платить на деньги, которые вы занимаете. Существует два основных типа ипотечных ставок: фиксированные и переменные. Фиксированные переменные не меняются в течение срока действия кредита, что обеспечивает уверенность в том, что вы знаете, сколько ваших платежей будет ежемесячно.

Ипотечные кредиты с переменной процентной ставкой обычно имеют более низкую начальную ставку, чем ипотечные кредиты с фиксированной процентной ставкой, но они колеблются в зависимости от текущих рыночных условий.

Ипотечные кредиты с переменной процентной ставкой обычно имеют более низкую начальную ставку, чем ипотечные кредиты с фиксированной процентной ставкой, но они колеблются в зависимости от текущих рыночных условий.

Ипотечные кредиты с переменной процентной ставкой обычно имеют более низкую начальную ставку, чем ипотечные кредиты с фиксированной процентной ставкой, но они колеблются в зависимости от текущих рыночных условий.Правовая защита

Правительство строго регулирует сферу ипотечных кредитов и приняло законы, направленные на защиту прав заемщиков. Например, Закон о раскрытии информации об ипотеке определяет, какую информацию кредиторы должны предоставлять, и защищает потребителей от дискриминационной практики кредитования. Еще одним важным законодательным актом для заемщиков является Закон о процедурах расчетов с недвижимостью, или RESPA. Этот закон требует, чтобы кредиторы предоставили четкую информацию об общей стоимости ипотечного кредита, включая затраты на закрытие.

Ссылки

- Федеральная резервная система: В поисках лучшей ипотеки

- Федеральная торговая комиссия: Факты для потребителей

- Управление финансового контролера: Защита прав потребителей Государственные и местные агентства по защите прав потребителей

- FDIC: Защита прав потребителей

Writer Bio

Эндрю Лэтэм работает профессиональным копирайтером с 2005 года и является владельцем LanguageVox, поставщика услуг на испанском и английском языках. Его работы были опубликованы в «Property News» и на веб-сайте San Francisco Chronicle, SFGate. Лэтэм имеет степень бакалавра наук по английскому языку и диплом по лингвистике Открытого университета.

Его работы были опубликованы в «Property News» и на веб-сайте San Francisco Chronicle, SFGate. Лэтэм имеет степень бакалавра наук по английскому языку и диплом по лингвистике Открытого университета.

Бесплатный шаблон договора об ипотеке и часто задаваемые вопросы

Бесплатный шаблон договора об ипотеке и часто задаваемые вопросы | Ракетный Юрист

Получить наше приложение

Счет

ЗарегистрироватьсяВойти

Войти

Зарегистрироваться

Ипотечное соглашение – это обязательство заемщика отказаться от права собственности на недвижимость, если он не сможет выплатить кредит. Вопреки распространенному мнению, ипотечный договор не является кредитом…

Читать далее

Select a StateAlabamaAlaskaArizonaArkansasCaliforniaColoradoConnecticutDelawareDistrict of ColumbiaFloridaGeorgiaHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMarylandMassachusettsMichiganMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaOhioOklahomaOregonPennsylvaniaRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirginiaWashingtonWest VirginiaWisconsinWyomingState dropdown list

Сделать документ

Как это работает

О документе

Соответствующие документы

Select a StateAlabamaAlaskaArizonaArkansasCaliforniaColoradoConnecticutDelawareDistrict of ColumbiaFloridaGeorgiaHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMarylandMassachusettsMichiganMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaOhioOklahomaOregonPennsylvaniaRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirginiaWashingtonWest VirginiaWisconsinWyoming

Сделать документ

Выберите состояние:

Select a StateAlabamaAlaskaArizonaArkansasCaliforniaColoradoConnecticutDelawareDistrict of ColumbiaFloridaGeorgiaHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMarylandMassachusettsMichiganMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaOhioOklahomaOregonPennsylvaniaRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirginiaWashingtonWest VirginiaWisconsinWyoming

Сделать документ

Как это работает

Создайте свой документ

Ответьте на несколько простых вопросов, чтобы создать документ за считанные минуты

Сохраняйте, печатайте и делитесь

Сохраняйте прогресс и заканчивайте на любом устройстве; загрузите и распечатайте в любое время

Подпишите и сделайте это законным

Безопасно подписывайте онлайн и приглашайте других подписывать

Часто задаваемые вопросы об ипотечном соглашении

Что такое ипотечный договор?

Ипотечное соглашение — это залог заемщика, что он откажется от своих прав на имущество, если он не сможет выплатить свой кредит.

Вопреки распространенному мнению, ипотечное соглашение — это не сама ссуда; это залог на имущество. Имущество может быть дорогим, и иногда кредитор хочет большего, чем просто кредитный договор, чтобы подкрепить все. Ипотечный договор является средством правовой защиты в случае, если кредит не погашен.Используйте этот шаблон Договора об ипотеке, если:

- Вы занимаете деньги для покупки недвижимости.

- Вы одалживаете кому-то деньги на покупку недвижимости.

- Вы управляете компанией, которая выдает кредиты.

Если вы находитесь в процессе покупки недвижимости, скорее всего, вам понадобится договор об ипотеке. Покупка дома часто является самой большой инвестицией человека, и может потребоваться некоторый залог. Как заемщик, вы не можете занять огромную сумму денег без какого-либо стимула для погашения кредита — ипотечное соглашение служит гарантией кредита. И наоборот, как кредитор вы, скорее всего, не захотите одолжить крупную сумму, если чувствуете, что не получите ее обратно.

Ипотечное соглашение налагает залог на имущество и обеспечивает безопасность кредиторам.Примечание. В зависимости от ваших обстоятельств вам может понадобиться Договор о доверительном управлении. Чтобы определить, какой документ вам нужен, ознакомьтесь со справочной статьей «Ипотека против договора о доверительном управлении».

Другие названия этого документа: Договор об ипотеке, Форма ипотеки

Вопреки распространенному мнению, ипотечное соглашение — это не сама ссуда; это залог на имущество. Имущество может быть дорогим, и иногда кредитор хочет большего, чем просто кредитный договор, чтобы подкрепить все. Ипотечный договор является средством правовой защиты в случае, если кредит не погашен.

Вопреки распространенному мнению, ипотечное соглашение — это не сама ссуда; это залог на имущество. Имущество может быть дорогим, и иногда кредитор хочет большего, чем просто кредитный договор, чтобы подкрепить все. Ипотечный договор является средством правовой защиты в случае, если кредит не погашен. Ипотечное соглашение налагает залог на имущество и обеспечивает безопасность кредиторам.

Ипотечное соглашение налагает залог на имущество и обеспечивает безопасность кредиторам.Задать вопрос юристу

Наши дежурные адвокаты готовы помочь вам.

Введите свой вопрос здесь

Осталось символов: 600

Rocket Lawyer On Call ® Адвокаты

Простые юридические документы всегда под рукой

Ответьте на несколько простых вопросов, чтобы создать документ за считанные минуты

Легко настраиваемый

Делайте неограниченное количество изменений и копий.