Хоум кредит оставить заявку на кредит наличными: Онлайн-заявка на кредит наличными; — взять кредит онлайн с моментальным решением в Банке Хоум Кредит

Содержание

оформить кредит на выгодных условиях

Сайт банка: https://www.homecredit.ru/

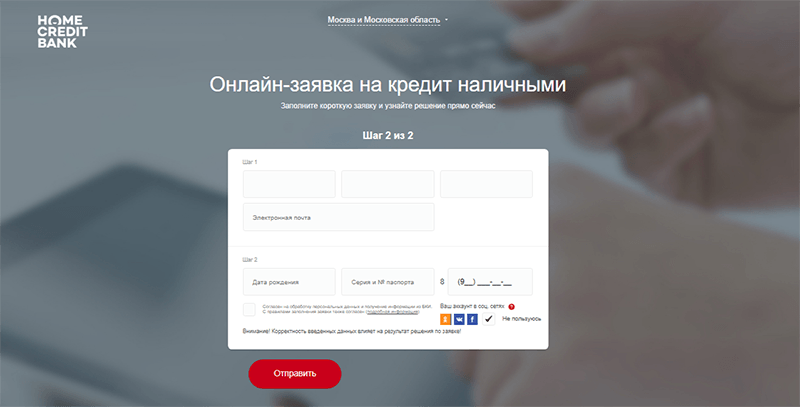

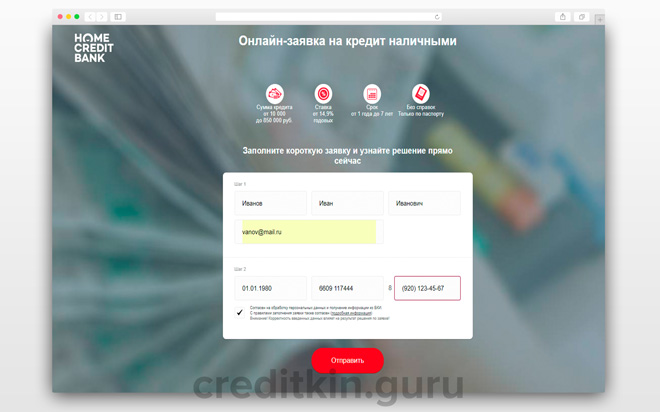

Хоум кредит банк (Home Сredit bank) полностью отвечает своему названию — вы можете взять кредит, не выходят из дома, заполнив небольшую онлайн-заявку, в том числе на нашем сайте. Банк Хоум кредит выдает кредиты наличными, кредитные карты, а также кредиты на покупку техники в магазинах-партнерах. Однако для того, чтобы оформить кредит на выгодных условиях, важно знать некоторые нюансы.

- Во-первых, этот банк охотнее дает кредиты на покупку электроники, так что если вам нужны деньги для приобретения техники, то этот банк идеален.

- Во-вторых, для клиентов банка действуют лояльные условия, как по процентным ставкам, так и по условиям погашения, так что если вопрос кредитования несрочный — заведите там карту заранее.

- В-третьих, быстрее всего оформить кредит в Хоум Банке можно, отправив им онлайн-заявку, сроки ее рассмотрения составляют около двух часов.

Кредиты наличными в банке Хоум кредитную

Основная специализация банка — это кредитование покупок, но они также выдают потребительские кредиты наличными, без залога, поручителей и лишних справок. Наиболее выгодные условия кредита в банке Хоум Кредит предоставляются уже имеющимся клиентам, однако и новым заемщикам банк готов предложить относительно невысокие процентные ставки (для такого набора документов) и быстрое оформление.

Наиболее выгодные условия кредита в банке Хоум Кредит предоставляются уже имеющимся клиентам, однако и новым заемщикам банк готов предложить относительно невысокие процентные ставки (для такого набора документов) и быстрое оформление.

Как взять кредит в банке Хоум Кредит?

Заполните онлайн-заявку на кредит в банке Хоум Кредит на нашем сайте, и мы свяжемся с вами в течение нескольких минут, поможем оформить нужные документы и подскажем, как лучше действовать в вашей ситуации. На нашем калькуляторе кредитования вы также сможете рассчитать стоимость кредита, размер переплаты в соответствие с действующими процентными ставками банка. Мы поможем вам получить кредит даже при плохой кредитной истории, наличии просрочек и в других сложных ситуациях.

Оставить отзыв

FebraX

| 16.01.2018

| отзыв с banki.ru

Потребительский кредит в ДНСе

Перед новым годом решил сделать подарок жене и пошел в ДНС в ТРК «Атмосфера». Предварительно отправив заявку на сайте магазина, дождался одобрения и пошел отовариваться. В магазине консультант не сразу, но нашла по номеру мою заявку, оформив документы, получил покупку. Несмотря на время — около 8 вечера, консультант была мила, открыта и доброжелательна (хотя сам работал в подобных магазинах по студенчеству — тяжко к этому время оставаться «добрым». Первая пятерка.

Предварительно отправив заявку на сайте магазина, дождался одобрения и пошел отовариваться. В магазине консультант не сразу, но нашла по номеру мою заявку, оформив документы, получил покупку. Несмотря на время — около 8 вечера, консультант была мила, открыта и доброжелательна (хотя сам работал в подобных магазинах по студенчеству — тяжко к этому время оставаться «добрым». Первая пятерка.

Удобный интернет-банк, а так же сервис «Мой кредит» — все открыто, красиво и удобно. Платежи приходят быстро или относительно быстро. А так же удобно погашать кредит как частично так и полностью досрочно. Вторая пятерка.

Итог: Как банк для потребительских кредитов (на товар в магазинах) — по мне так лучший. Если потребуется, то высока вероятность, что обращусь в первую очередь к ним. Так же младший брат имеет потреб.кредит в этом же банке (в другом городе) и никаких проблем не испытывает.

Ответ банка

Уважаемый Никита,

Приятно получать положительные отзывы о Банке и высокие оценки проводимой работы.

Я очень рада, что вы выбрали именно наш Банк и по достоинству оценили качество обслуживания. Спасибо, что отметили работу дистанционных сервисов «Мой кредит» и Интернет – Банка и активно ими пользуетесь.

Уверена, что мы и дальше будем приятно удивлять Вас интересными условиями и услугами, а также качеством обслуживания.

С уважением, Ваш эксперт Юлия,

[email protected],

Банк Хоум Кредит.

Daucus

| 12.12.2017

| отзыв с banki.ru

Сокрытие остатков по кредиту

05.12.17 оплачивая очередной платеж по кредиту по адресу Киров, Воровского 85, имея на руках полный пакет документов по кредиту и водительские права, получил отказ на просьбу сообщить остаток по кредиту от сотрудницы банка. По логике сотрудников я нашел пакет документов по кредиту, оплатил очередной платеж и интересуюсь сколько мне там еще надо заплатить за найденный чужой кредит? Также не могу посмотреть остаток кредита в агрессивно навязываемом банком мобильном приложении. Почему от клиентов любыми путями скрывают остаток? В случае игнорирования моей проблемы буду вынужден обратиться в интернет-приемную Центробанка РФ,

Почему от клиентов любыми путями скрывают остаток? В случае игнорирования моей проблемы буду вынужден обратиться в интернет-приемную Центробанка РФ,

Ответ банка

Уважаемый Максим Викторович, спасибо большое, что описали возникший инцидент, произошедший в офисе Банка. В телефонном режиме вопрос был урегулирован. Хочу повторно отметить, что согласно регламента Банка без паспорта (оригинал/копия) информация об остатке на счете не предоставляется, эти сведения Вы можете узнать в Контактном Центре или в личном кабинете, что обусловлено в условиях предоставленного кредитного договора. При общении с нашим сотрудником произошли небольшие недопонимания, что и вызвало негатив.

Сумма для досрочного погашения Вам озвучена, будем рады Вас видеть в офисе для ее внесения. После закрытия договора, в любое время, можете мне написать на почту и я подготовлю справку о закрытии, без Вашего дополнительного посещения офиса Банка.

С уважением, Ваш эксперт Дарья,

DVolkova@homecredit. ru

ru

Банк Хоум Кредит.

Показаны объекты: 1 — 2 из 2

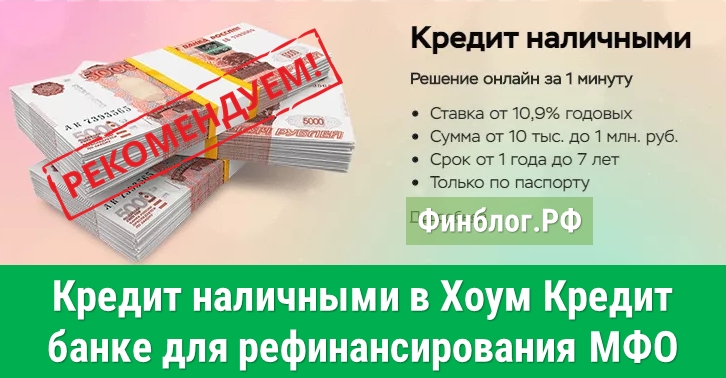

Кредит наличными Хоум Кредит Банка: условия и требования

На чтение 3 мин Обновлено

Кредит наличными Хоум Кредит Банка позволяет оставить онлайн-заявку и быстро узнать предварительное решение банка о выдаче или отказе в кредите. Кредит можно получить на карту любого банка и погашать различными способами на выбор.

Содержание

- Кредит наличными Хоум Кредит Банка

- Условия кредита

- Требования к заемщику

- Документы

- Подтверждение дохода

- Как получить кредит

- Как погашать кредит

- Ответственность за просрочку платежа

- Плюсы кредита наличными Хоум Кредит Банка

- Минусы кредита

Кредит наличными Хоум Кредит Банка

Условия кредита

| Цель кредита | деньги |

| Валюта кредита | рубли |

| Сумма | от 10 000 ₽ до 1 000 000 ₽ |

| Ставки | от 7,90 до 24,30% |

| Срок | от 1 до 6 лет |

| Обеспечение | не требуется |

Требования к заемщику

| Гражданство | РФ |

| Регистрация | постоянная на территории РФ |

| Возраст | от 25 до 70 лет |

| Категория | работники по найму |

| Стаж работы | на последнем месте не менее 3-х месяцев |

| Кредитная история (КИ) | положительная (без исторических просрочек) |

| Наличие рабочего телефона (бухгалтерии или отдела кадров) | да |

Кредит не предоставляется — самозанятым и ИП.

Документы

Из документов потребуются:

- паспорт РФ,

- заявление-анкета.

Подтверждение дохода

Подтвердить доход можно одним документом на выбор:

- справка по форме 2-НДФЛ;

- справка по форме банка;

- выписка из банка по счету с выплатой зарплаты или пенсии.

Как получить кредит

- Подать онлайн-заявку.

Срок рассмотрения заявки банком до 1 дня.

- Получить СМС-сообщение о решении банка.

- В случае положительного решения, прийти в банк для заключения договора.

- Получить деньги:

наличными, на выпущенную карту банка, на счет или на карту другого банка.

Если заемщик уже является клиентом Хоум Кредит Банка, то он может подать заявку в приложении «Мой клиент» и подписать документы онлайн, без посещения банка.

Как погашать кредит

Бесплатно:

- наличными через терминалы и банкоматы Хоум Кредит Банка — по штрих-коду и номеру кредитного договора;

- через интернет-банк со счета ХКБ или картой другого банка.

С комиссией:

- в кассе Хоум Кредит Банка;

- картой другого банка на сайте homecredit.ru, через сервис «Внести платеж»;

- электронным переводом в отделениях «Почты России»;

- наличными через пункты QIWI;

- через отделения Сбербанка и других банков.

Все операции с кредитом и задолженность по нему удобно отслеживать в мобильном приложении «Мой кредит».

Ответственность за просрочку платежа

Для погашения задолженности по кредиту заемщик должен ежемесячно оплачивать аннуитетный платеж (который включает в себя сумму начисленных процентов за кредит и сумму основного долга) до полного погашения задолженности.

Неустойка, взимаемая за просрочку оплаты ежемесячного платежа с 1-го до 150 дня – 0,1% в день от суммы просроченной задолженности по кредиту и процентам.

Плюсы кредита наличными Хоум Кредит Банка

- возможность получения кредита без посещения банка для действующих кредитов;

- возможность получения кредита на карту любого банка (без комиссии).

Минусы кредита

- большой диапазон ставок,

- минимальная ставка 7,9% доступна только по индивидуальному предложению банка.

Оставить заявку на кредит

кредиты наличными Хоум Кредит Банк

( Пока оценок нет )

Как получить капитал из вашего дома

За последние несколько лет домовладельцы накопили кучу капитала, и если вы хотите занять деньги, этот капитал может быть более дешевым путем по сравнению с кредитными картами или другим финансированием. Вот основы извлечения капитала из вашего дома и как это сделать.

Как рассчитать собственный капитал вашего дома

Ваш собственный капитал представляет собой разницу между оценочной стоимостью вашего дома и суммой, которую вы все еще должны по ипотечному кредиту. Проще говоря, он представляет собой количество вашего дома, которым вы владеете. Например, если ваш дом оценивается в 200 000 долларов, а вы должны 120 000 долларов, у вас есть собственный капитал в размере 80 000 долларов в вашем доме.

Кредиторы устанавливают максимальную сумму, которую вы можете взять взаймы из собственного капитала, часто 80 или 85 процентов от того, что доступно, поэтому новый кредит или рефинансирование имеют наибольший смысл, если стоимость вашего дома увеличилась или вы заплатили аванс. значительная часть ипотечного кредита.

Расчет отношения кредита к стоимости (LTV)

Чтобы рассчитать отношение кредита к стоимости (LTV) для кредита под залог собственного дома, возьмите сумму существующей ипотеки и разделите ее на оценочную стоимость вашего дома. Используя приведенный выше пример, вы должны разделить остаток по ипотеке (120 000 долларов) на оценочную стоимость вашего дома (200 000 долларов), чтобы найти LTV: 60 процентов. LTV 60 процентов означает, что у вас есть 40 процентов капитала в вашем доме. При таком коэффициенте LTV (и при условии, что вы соответствуете другим требованиям кредитора) вы, вероятно, имеете право на рефинансирование или кредит под залог дома.

Как вывести акции из дома

Вы можете вывести акции из дома несколькими способами, каждый из которых имеет свои преимущества и недостатки:

- Кредитная линия собственного капитала (HELOC): HELOC — это вторая ипотека с возобновляемым балансом, как у кредитной карты, с процентной ставкой, которая зависит от основной ставки. Однако в некоторых случаях кредиторы позволяют вам получить HELOC с фиксированной ставкой. HELOs часто имеют два этапа кредитования в течение длительного периода, например, 30 лет. Первые 10 лет — это период розыгрыша, когда кредитная линия открыта, и вы несете ответственность только за выплату процентов. Затем кредит преобразуется в период погашения около 20 лет, который включает в себя основные выплаты.

- Кредит под залог собственного дома: Это второй ипотечный кредит на фиксированную сумму с фиксированной процентной ставкой, подлежащий погашению в течение установленного периода. Он работает аналогично ипотеке и, как правило, по несколько более высокой ставке, чем первая ипотека. Это связано с тем, что, если дом лишен права выкупа, кредитор собственного капитала отстает от первого кредитора в очереди на погашение за счет продажи дома.

- Рефинансирование наличными: Этот кредит рефинансирует вашу текущую ипотеку на сумму, превышающую сумму задолженности, что позволяет вам получить разницу наличными. Рефинансирование с обналичкой заменяет вашу существующую ипотеку, поэтому, в зависимости от рыночных условий, вы можете получить более низкую ставку или лучшие условия с новым кредитом.

Однако в некоторых случаях кредиторы позволяют вам получить HELOC с фиксированной ставкой. HELOs часто имеют два этапа кредитования в течение длительного периода, например, 30 лет. Первые 10 лет — это период розыгрыша, когда кредитная линия открыта, и вы несете ответственность только за выплату процентов. Затем кредит преобразуется в период погашения около 20 лет, который включает в себя основные выплаты.

Однако в некоторых случаях кредиторы позволяют вам получить HELOC с фиксированной ставкой. HELOs часто имеют два этапа кредитования в течение длительного периода, например, 30 лет. Первые 10 лет — это период розыгрыша, когда кредитная линия открыта, и вы несете ответственность только за выплату процентов. Затем кредит преобразуется в период погашения около 20 лет, который включает в себя основные выплаты. Рефинансирование с обналичкой заменяет вашу существующую ипотеку, поэтому, в зависимости от рыночных условий, вы можете получить более низкую ставку или лучшие условия с новым кредитом.

Рефинансирование с обналичкой заменяет вашу существующую ипотеку, поэтому, в зависимости от рыночных условий, вы можете получить более низкую ставку или лучшие условия с новым кредитом.Преимущества выкупа собственного капитала

Одним из основных преимуществ использования собственного капитала, когда вам нужна значительная сумма денег, является то, что вы часто можете получить доступ к наличным деньгам по гораздо более низким процентным ставкам, чем с помощью личных займов или кредитных карт. Когда вам нужно покрыть большие расходы, такие как ремонт дома, обучение в колледже или консолидация долга, использование собственного капитала может быть менее дорогим способом получения средств.

«Часто это самая дешевая форма финансирования, доступная для домовладельцев», — говорит Викрам Гупта, исполнительный вице-президент и глава отдела жилищного капитала в PNC Bank. «Поскольку кредит обеспечен домом, кредиторы могут предлагать его по более низкой ставке по сравнению с другими продуктами потребительского кредитования».

Использование капитала вашего дома также может обеспечить большую гибкость. HEOC и кредиты под залог жилья часто имеют несколько условий и вариантов погашения на выбор, что означает, что вы можете выбирать варианты в зависимости от ваших потребностей. Есть также несколько ограничений, и вы можете использовать средства по своему усмотрению.

Еще одно преимущество такого доступа к деньгам: проценты, которые вы платите по ссуде или кредитной линии под недвижимость, могут не облагаться налогом. Вычет может быть доступен, если вы используете деньги, чтобы «купить, построить или существенно улучшить» свой дом, согласно IRS.

Риски, связанные с выводом капитала из вашего дома

Хотя вывод капитала из вашего дома имеет свои преимущества, он также сопряжен с риском. Основным недостатком является то, что ваш дом используется в качестве залога для ипотечного или долевого продукта.

«Это означает, что если вы не в состоянии вносить ежемесячные платежи в течение длительного периода времени, существует риск того, что кредитор может лишить права выкупа (обратного владения) вашего дома», — говорит Гупта.

Вы можете не только потерять свой дом и весь капитал, который вы накопили, но и лишение права выкупа может иметь другие последствия:

- Ваш кредитный рейтинг может упасть как минимум на 100 баллов и более.

- Лишение права выкупа будет оставаться в вашем кредитном отчете в течение семи лет с даты первого пропущенного платежа по ипотеке.

- Кредитор может не разрешать вам занимать деньги в течение нескольких лет (как правило, заемщики должны пройти период ожидания после обращения взыскания, прежде чем они смогут претендовать на получение ипотеки).

- Вы можете получить решение суда о недостатке средств, которое является постановлением суда, позволяющим кредитору взыскать с вас дополнительные деньги. Кредитор может наложить арест на вашу заработную плату, наложить арест на любое другое имущество, которым вы владеете, или наложить арест на ваши банковские счета.

Еще одна проблема, часто связанная с выводом капитала из вашего дома, — это возможность снижения стоимости дома в условиях спада на рынке недвижимости.

«Если стоимость жилья на данном рынке снижается, заемщики рискуют задолжать больше, чем стоит дом», — говорит Джейсон Сальсидо, помощник вице-президента по цифровым продажам и продажам кредитного союза PenFed.

Какой вариант долевого участия мне подходит?

Лучший вариант собственного капитала зависит от того, на что вы будете использовать средства и знаете ли вы точную сумму, которую вам нужно занять. Рассмотрим следующие сценарии:

- Консолидация долга: Чтобы рефинансировать долг под высокие проценты, лучше всего взять кредит под залог дома. Таким образом, вы можете занять именно ту сумму, которая вам нужна для рефинансирования. Кроме того, у вас будут фиксированные ежемесячные платежи с фиксированной процентной ставкой, что может быть проще для бюджета. Если вместо этого вы взяли HELOC, ваши ежемесячные платежи могут увеличиться, что затруднит вам погашение кредита, если у вас фиксированный бюджет.

- Оплата обучения вашего ребенка: Если вы решите оплатить образование вашего ребенка, используя собственный капитал, HELOC может быть лучшим вариантом. Поскольку вам будет трудно узнать общую сумму, которую должен заплатить ваш ребенок, заимствование по мере необходимости может иметь больше смысла.

- Домашние улучшения: Для проектов по благоустройству дома это зависит от того, знаете ли вы, сколько вам нужно занять. Если вы знаете сумму, рассмотрите возможность получения кредита под залог дома или рефинансирования наличными. Если вы работаете над проектом с постоянными расходами, лучше всего использовать HELOC. Таким образом, вы могли бы занять больше денег, если проект выходит за рамки бюджета.

Поскольку вам будет трудно узнать общую сумму, которую должен заплатить ваш ребенок, заимствование по мере необходимости может иметь больше смысла.

Поскольку вам будет трудно узнать общую сумму, которую должен заплатить ваш ребенок, заимствование по мере необходимости может иметь больше смысла.5 способов увеличить собственный капитал

Если вы хотите взять кредит в счет собственного капитала, но еще не отвечаете требованиям вашего кредитора, есть несколько способов увеличить размер собственного капитала:

1. Вкладывайте больше в свой ипотека

Единственный наиболее эффективный способ увеличить свой капитал – это быстрее погасить ипотечный кредит. Если вы не можете позволить себе полностью погасить оставшуюся часть ипотечного кредита, попробуйте вносить более крупные ежемесячные платежи или даже несколько дополнительных платежей в год. Это не только поможет вам быстрее построить собственный капитал; вы также сэкономите тысячи долларов на процентах. Прежде чем сделать это, проконсультируйтесь со своим ипотечным кредитором, чтобы убедиться, что за досрочное погашение ипотеки не взимается штраф.

Это не только поможет вам быстрее построить собственный капитал; вы также сэкономите тысячи долларов на процентах. Прежде чем сделать это, проконсультируйтесь со своим ипотечным кредитором, чтобы убедиться, что за досрочное погашение ипотеки не взимается штраф.

- Как это повлияет на долю в вашем доме: Внесение дополнительных платежей в счет погашения основного долга по ипотечному кредиту является наиболее простым способом увеличения собственного капитала. Каждый доллар, который вы платите досрочно по ипотечному кредиту, — это увеличение собственного капитала на один доллар.

2. Увеличьте стоимость вашего дома

Еще один способ увеличения собственного капитала – это увеличение стоимости недвижимости. Например, вы можете инвестировать в реконструкцию интерьера, ландшафтный дизайн, солнечные батареи или технологии, чтобы сделать свой дом более энергоэффективным. Прежде чем принять решение о вложении средств в проект реконструкции, убедитесь, что улучшения, как правило, имеют высокую рентабельность инвестиций (ROI), например ремонт кухни, строительство внутреннего дворика или замена крыши.

- Как это повлияет на долю в вашем доме: Увеличивая стоимость вашего дома, вы можете увеличить свой собственный капитал, даже не изменяя сумму своего долга. Применяя этот подход, помните, что общие рыночные условия могут повлиять на стоимость вашего дома, и не все ремонтные работы увеличат стоимость вашего дома или обеспечат одинаковую прибыль. Проведите исследование, прежде чем делать какие-либо ремонтные работы, и выбирайте с умом.

3. Рефинансирование на более короткий кредит

Если вы можете позволить себе более высокие ежемесячные платежи по ипотеке, подумайте о рефинансировании кредита на более короткий срок. Например, если у вас в настоящее время есть 30-летняя ипотека, подумайте о переходе на 15-летнюю ипотеку, чтобы вы могли погасить ипотеку раньше и одновременно построить собственный капитал.

Однако имейте в виду, что рефинансирование вашей ипотеки на более короткий срок увеличит ваши ежемесячные платежи, поэтому убедитесь, что вы можете позволить себе покрыть дополнительные расходы. Рефинансирование также сопряжено с затратами на закрытие, как и обычная ипотека. Некоторые кредиторы предлагают бесплатное рефинансирование, что означает, что сборы за закрытие включены в ваш ипотечный кредит.

Рефинансирование также сопряжено с затратами на закрытие, как и обычная ипотека. Некоторые кредиторы предлагают бесплатное рефинансирование, что означает, что сборы за закрытие включены в ваш ипотечный кредит.

- Как это повлияет на долю в вашем доме: Когда вы рефинансируете ипотечный кредит на более короткий срок, вы будете платить меньше процентов в целом и с вашими ежемесячными платежами. Это означает, что большая часть каждого ежемесячного платежа идет на погашение основного долга по ипотечному кредиту, что увеличивает ваш капитал.

4. Улучшите свой кредитный рейтинг

Хотя повышение кредитного рейтинга не обязательно увеличит капитал вашего дома, это может дать вам возможность получить больше денег. Независимо от того, сколько у вас капитала, если у вас плохой кредитный рейтинг, вы будете ограничены в сумме, которую можете занять. Кредиторы рассматривают домовладельцев с плохой кредитной историей как группу высокого риска и с меньшей вероятностью смогут погасить кредит. Своевременная оплата счетов и поддержание низкого остатка на кредитной карте могут помочь улучшить ваш счет.

Своевременная оплата счетов и поддержание низкого остатка на кредитной карте могут помочь улучшить ваш счет.

- Как это повлияет на капитал в вашем доме: Улучшение вашего кредитного рейтинга не повлияет напрямую на ваш капитал, но влияет на то, на какие виды кредитов под залог дома вы можете претендовать. Если вы сможете повысить свой кредитный рейтинг, вы сможете вывести 80 процентов своего капитала вместо, например, только 70 процентов.

5. Воспользуйтесь рыночными колебаниями

Конечно, это менее активный подход, но рынки недвижимости со временем меняются, и стоимость вашего дома колеблется соответственно. По мере роста спроса и роста цен на жилье стоимость вашего дома растет. В результате увеличивается капитал вашего дома.

Хотя этот подход вам не подвластен, вы можете действовать на опережение, регулярно отслеживая и проверяя стоимость вашего дома на таких сайтах, как Zillow и Redfin.

- Как это влияет на долю в вашем доме: На стоимость вашего дома и, следовательно, на вашу долю в нем влияют рыночные силы, такие как повышенный спрос. Регулярный мониторинг стоимости вашего дома поможет вам быть в курсе, чтобы вы были готовы действовать, когда придет время.

Регулярный мониторинг стоимости вашего дома поможет вам быть в курсе, чтобы вы были готовы действовать, когда придет время.

Регулярный мониторинг стоимости вашего дома поможет вам быть в курсе, чтобы вы были готовы действовать, когда придет время.Другие соображения при получении кредита под залог жилья

Если вы считаете, что готовы использовать свой собственный капитал, имейте в виду следующее:

- Ставки собственного капитала относительно низки. Ставки по кредитам HELOC и жилищному капиталу намного ниже, чем по кредитным картам и другим типам кредитов, и на них может быть легче претендовать. Это связано с тем, что кредиты под залог собственного капитала являются обеспеченными кредитами, а это означает, что ваш дом является залогом.

- Домашние значения могут упасть. Одной из причин быть осторожными с кредитами под залог недвижимости является то, что стоимость жилья колеблется. Если вы возьмете большой кредит и стоимость вашего дома упадет, вы можете оказаться должны больше, чем стоит ваш дом. Это известно как «вверх ногами» или «под водой». В результате жилищного кризиса 2008 года миллионы заемщиков застряли в домах, которые они не могли продать, потому что стоимость их домов упала, а суммы ипотечных кредитов превышали их стоимость.

- Ваш дом на связи. Если вы купили свой дом или произвели рефинансирование, когда ставки были низкими, вы должны спросить себя, насколько разумно делать рефинансирование наличными, особенно если ставка, по которой вы сейчас берете взаймы, значительно выше, чем ставка по вашей существующей ипотеке. Если вы просрочили платежи, вы рискуете быть лишенным права выкупа.

В результате жилищного кризиса 2008 года миллионы заемщиков застряли в домах, которые они не могли продать, потому что стоимость их домов упала, а суммы ипотечных кредитов превышали их стоимость.

В результате жилищного кризиса 2008 года миллионы заемщиков застряли в домах, которые они не могли продать, потому что стоимость их домов упала, а суммы ипотечных кредитов превышали их стоимость.Следующие шаги

Если вы рассматриваете возможность получения кредита под залог вашего дома, следующим шагом будет приблизительная оценка стоимости вашего дома. Затем возьмите свой существующий остаток по ипотеке и разделите его на стоимость вашего дома, чтобы выяснить, имеете ли вы право на получение кредита под залог дома или рефинансирования.

Затем разработайте план, в котором будет указано, почему вы хотите получить долю в своем доме и как и когда вы будете возвращать ее. Лучше всего, если вы берете акции из своего дома только для конкретной цели, которая имеет положительную финансовую окупаемость. Это может быть что угодно, от консолидации других долгов с более низкой процентной ставкой до повышения стоимости вашего дома за счет крупного проекта по благоустройству дома.

Лучше всего, если вы берете акции из своего дома только для конкретной цели, которая имеет положительную финансовую окупаемость. Это может быть что угодно, от консолидации других долгов с более низкой процентной ставкой до повышения стоимости вашего дома за счет крупного проекта по благоустройству дома.

Наконец, будь то HELOC, кредит под залог дома или рефинансирование наличными, присмотритесь к нескольким кредиторам, чтобы начать процесс. Ознакомьтесь с обзорами Bankrate о кредиторах, занимающихся жилищным капиталом, и сравните их.

Часто задаваемые вопросы о выкупе собственного капитала

У многих домовладельцев значительный процент от общей чистой стоимости связан с собственным капиталом. Должны ли вы выводить капитал из своего дома, часто зависит от того, что вы с ним делаете. Некоторые люди используют кредиты под залог дома, чтобы консолидировать необеспеченный долг с высокими процентами и сократить общие платежи.

Другие используют капитал для реконструкции или проектов по благоустройству дома. Такого рода цели обычно сопровождаются установленными бюджетами, которые позволяют легко предугадать сумму, которую вы хотите занять. Это позволяет вам определить, можете ли вы позволить себе дополнительные ежемесячные обязательства по погашению кредита. «Если у клиентов есть потребность в наличных деньгах или ликвидности, получение капитала из вашего дома часто является самой дешевой доступной формой финансирования», — говорит Гупта. «Если у клиентов есть другие доступные источники наличных денег или ликвидности, такие как наличные деньги, инвестиции или другие финансовые активы, они должны взвесить прибыль, которую они получают от этих средств, по сравнению со стоимостью ипотечного кредита и сделать соответствующий компромисс между риском и доходностью».Выбор между рефинансированием наличными и кредитом под залог дома зависит от индивидуальных потребностей, говорит Гупта: «Оба продукта довольно сопоставимы с точки зрения требований к документам и времени обработки.

Отличие заключается в том, что ссуды под залог недвижимости обычно не связаны с затратами на закрытие, в то время как рефинансирование с обналичкой требует затрат на закрытие». Кроме того, важно понимать, что многие кредиторы не включают налоги и страховку для кредитов под залог недвижимости в условное депонирование. В результате клиенты могут нести ответственность за уплату этих сумм отдельно на ежегодной основе.Хотя размер собственного капитала, который вы можете взять из своего дома, варьируется от кредитора к кредитору, большинство из них позволяют вам занять от 80 до 85 процентов от оценочной стоимости вашего дома.

Ссуду под залог дома можно использовать для покупки чего угодно, включая медицинские расходы или свадьбу вашей мечты. Однако часто лучше использовать его для рефинансирования долга с высокими процентами или для оплаты проектов ремонта дома.

Использование его для первого может помочь вам быстрее избавиться от долгов, если вы обеспечите более низкую процентную ставку. Использование его для последнего может увеличить стоимость вашего дома. Если вы используете его для других целей, таких как инвестирование или финансирование бизнеса, нет никакой гарантии, что вы получите хорошую отдачу от инвестиций, и вы можете потерять деньги.

Другие используют капитал для реконструкции или проектов по благоустройству дома. Такого рода цели обычно сопровождаются установленными бюджетами, которые позволяют легко предугадать сумму, которую вы хотите занять. Это позволяет вам определить, можете ли вы позволить себе дополнительные ежемесячные обязательства по погашению кредита. «Если у клиентов есть потребность в наличных деньгах или ликвидности, получение капитала из вашего дома часто является самой дешевой доступной формой финансирования», — говорит Гупта. «Если у клиентов есть другие доступные источники наличных денег или ликвидности, такие как наличные деньги, инвестиции или другие финансовые активы, они должны взвесить прибыль, которую они получают от этих средств, по сравнению со стоимостью ипотечного кредита и сделать соответствующий компромисс между риском и доходностью».

Другие используют капитал для реконструкции или проектов по благоустройству дома. Такого рода цели обычно сопровождаются установленными бюджетами, которые позволяют легко предугадать сумму, которую вы хотите занять. Это позволяет вам определить, можете ли вы позволить себе дополнительные ежемесячные обязательства по погашению кредита. «Если у клиентов есть потребность в наличных деньгах или ликвидности, получение капитала из вашего дома часто является самой дешевой доступной формой финансирования», — говорит Гупта. «Если у клиентов есть другие доступные источники наличных денег или ликвидности, такие как наличные деньги, инвестиции или другие финансовые активы, они должны взвесить прибыль, которую они получают от этих средств, по сравнению со стоимостью ипотечного кредита и сделать соответствующий компромисс между риском и доходностью». Отличие заключается в том, что ссуды под залог недвижимости обычно не связаны с затратами на закрытие, в то время как рефинансирование с обналичкой требует затрат на закрытие». Кроме того, важно понимать, что многие кредиторы не включают налоги и страховку для кредитов под залог недвижимости в условное депонирование. В результате клиенты могут нести ответственность за уплату этих сумм отдельно на ежегодной основе.

Отличие заключается в том, что ссуды под залог недвижимости обычно не связаны с затратами на закрытие, в то время как рефинансирование с обналичкой требует затрат на закрытие». Кроме того, важно понимать, что многие кредиторы не включают налоги и страховку для кредитов под залог недвижимости в условное депонирование. В результате клиенты могут нести ответственность за уплату этих сумм отдельно на ежегодной основе. Использование его для первого может помочь вам быстрее избавиться от долгов, если вы обеспечите более низкую процентную ставку. Использование его для последнего может увеличить стоимость вашего дома. Если вы используете его для других целей, таких как инвестирование или финансирование бизнеса, нет никакой гарантии, что вы получите хорошую отдачу от инвестиций, и вы можете потерять деньги.

Использование его для первого может помочь вам быстрее избавиться от долгов, если вы обеспечите более низкую процентную ставку. Использование его для последнего может увеличить стоимость вашего дома. Если вы используете его для других целей, таких как инвестирование или финансирование бизнеса, нет никакой гарантии, что вы получите хорошую отдачу от инвестиций, и вы можете потерять деньги.Ипотечные программы и виды жилищного кредита

Пытаетесь найти правильный ипотечный кредит?

Давайте поможем.

Какими бы ни были ваши цели по финансированию жилья, знание возможных вариантов является хорошим первым шагом.

| Mortgage loans and programs | What you need to know |

|---|---|

| Fixed-rate mortgage |

|

| Ипотека с регулируемой процентной ставкой (ARM) |

|

| Крупные кредиты | Для клиентов, которым необходимо финансирование для получения кредита на большую сумму:

|

| Варианты с низким первоначальным взносом | Для квалифицированных покупателей жилья с ограниченными денежными средствами для первоначального взноса:

|

| Варианты государственного ипотечного кредита | Для соответствующих клиентов такие варианты, как FHA, VA и программы гарантированного сельского жилья, могут: программы помощи при первоначальном взносе Преимущество кредитов FHA заключается в низком первоначальном взносе, но учитываются все сопутствующие расходы, включая авансовое и долгосрочное ипотечное страхование и все сборы. |

| Loans for newly built homes | For those buying a newly constructed home:

|

| Рефинансирование с обналичиванием | Для домовладельцев, которые хотят получить доступ к доступному капиталу в своем доме:

|

Кредитная линия под залог жилья (HELOC) | Для домовладельцев, которые хотят иметь постоянный доступ к доступному капиталу в своем доме:

|

Попросите вашего консультанта по жилищной ипотеке помочь вам сравнить общую стоимость всех вариантов финансирования вашего дома.

Попросите вашего консультанта по жилищной ипотеке помочь вам сравнить общую стоимость всех вариантов финансирования вашего дома. В связи со сложившейся ситуацией некоторые кредиты, включая кредитные линии под залог жилья, могут быть временно недоступны.

В связи со сложившейся ситуацией некоторые кредиты, включая кредитные линии под залог жилья, могут быть временно недоступны. Готовы начать?

Получить обратный звонок

Позвонить

1-877-937-9357

или найдите ипотечного консультанта в вашем районе

Остались вопросы?

- Завершение сохраненной заявки

- Проверка статуса заявки

- Войдите в систему, чтобы управлять своей учетной записью

- Часто задаваемые вопросы по жилищной ипотеке

- Помощь клиентам и способы оплаты

Новые кредиты

1-877-937-9357

Пн – Пт: 7:00 – 20:00

Сб: 8:00 – 18:00

Центральное время

Действующие кредиты

1-800-357-6675

Пн – Пт: 6:00 – 22:00

Сб: 8:00 – 14:00

Центральное время

Если вы являетесь военнослужащим на действительной службе, прежде чем обращаться за рефинансированием вашего существующего ипотечного кредита, проконсультируйтесь со своим юрисконсультом относительно помощи, на которую вы можете иметь право в соответствии с Законом о гражданской помощи военнослужащим или применимым Закон штата.

Условия: Срок действия кредитной линии составляет 10 лет плюс 1 месяц, после чего у вас больше не будет доступа к заемным средствам, и вы должны будете погасить заемный остаток в течение 20-летнего срока. Требуется минимальный ежемесячный платеж в размере 100 долларов США. Аккаунт подлежит заявке, кредитной квалификации и проверке дохода; могут применяться дополнительные критерии оценки и проверки. Ваш фактический APR будет зависеть от вашей кредитной операции и кредитной истории и будет определен, когда кредитное решение будет принято. По вопросам обращайтесь к нам по телефону 1-800-668-4730.

Годовые процентные ставки и сборы: Годовые процентные ставки по кредитной линии собственного капитала Wells Fargo являются переменными и основаны на самой высокой основной ставке, опубликованной в западном издании The Wall Street Journal Таблица «Денежные ставки» (называемая «Индекс «) плюс маржа. Показатель на дату последнего изменения 16 марта 2020 года составляет 3,25%. По состоянию на 24 апреля 2020 года маржа колеблется от 4,250% до -0,225% для кредитных линий от 25 000 до 500 000 долларов США, обеспеченных собственностью, занимаемой владельцем, с 70% комбинированной кредитной стоимости. Соответствующие переменные APR варьируются от 7,500% до 3,025%. Минимальная сумма кредитной линии составляет 25 000 долларов США. Минимальная годовая процентная ставка, включая скидки, не может быть ниже минимальной ставки 1%. Ваша переменная ставка не будет увеличиваться более чем на 2% в год в зависимости от даты вашей годовщины и никогда не будет выше более чем на 7% по сравнению с тем, с чего вы начали (максимум 18%).

По состоянию на 24 апреля 2020 года маржа колеблется от 4,250% до -0,225% для кредитных линий от 25 000 до 500 000 долларов США, обеспеченных собственностью, занимаемой владельцем, с 70% комбинированной кредитной стоимости. Соответствующие переменные APR варьируются от 7,500% до 3,025%. Минимальная сумма кредитной линии составляет 25 000 долларов США. Минимальная годовая процентная ставка, включая скидки, не может быть ниже минимальной ставки 1%. Ваша переменная ставка не будет увеличиваться более чем на 2% в год в зависимости от даты вашей годовщины и никогда не будет выше более чем на 7% по сравнению с тем, с чего вы начали (максимум 18%).

Ежегодная плата и штраф за досрочное погашение отсутствуют. Wells Fargo оплачивает комиссию за открытие счета, за исключением случаев, когда услуга, связанная с комиссией за открытие счета, запрашивается клиентом и не требуется Wells Fargo. Плата за страхование домовладельцев и, если применимо, страхование от наводнения требуется и должна быть оплачена клиентом.