Хоум кредит платеж: Оплатить кредит онлайн

Содержание

перенести дату платежа по кредиту в Хоум кредит

Заемщики могут перенести дату платежа по кредиту Хоум Кредит банка в любом отделении или точке продаж организации, написав заявление и предъявив паспорт. Перенести платеж можно за считанные минуты на срок, не более 30 дней от текущей даты погашения.

Что такое дата платежа?

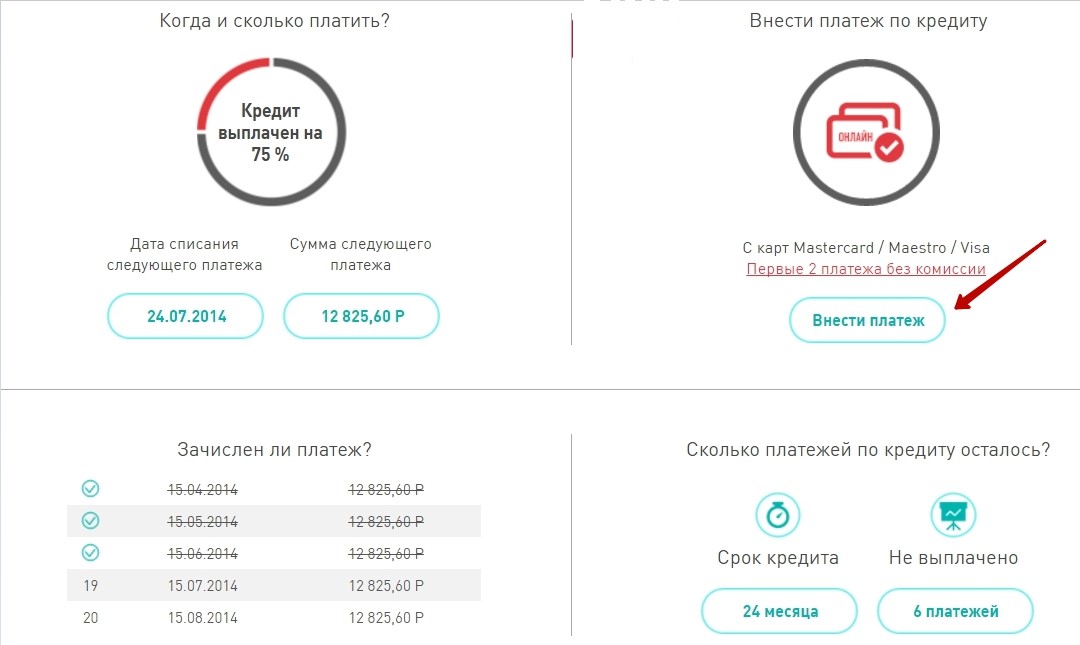

Датой очередного платежа по кредиту принято называть день, когда заемщик должен внести ежемесячный взнос по оплате займа согласно графику. При оформлении кредита каждый заемщик получает график планового погашения задолженности, в котором проставлены даты всех платежей и их суммы. Заемщику нужно поочередно вносить деньги в количестве, указанном в графике за 2-3 дня до предполагаемой даты платежа.

Дело в том, что в указанный день Хоум Кредит банк списывает деньги со счета, но клиент должен заранее обеспечить наличие нужной суммы на счету. Клиенту нужно заблаговременно внести деньги на счет для погашения очередного взноса по кредиту, а в дату платежа банк спишет их со счета и отправит на оплату задолженности. Таким образом, никаких задержек или просрочек не произойдет.

Таким образом, никаких задержек или просрочек не произойдет.

У заемщика есть множество способов погашения кредита в банке: наличными в кассе, через терминалы и банкоматы, у партнеров (Связной, МТС, Евросеть, Золотая Корона, МКБ и т.д.) Самым быстрым вариантом остается пополнение счета в кассе банка. Только в этом случае деньги поступят день в день, а не на следующее утро, как в остальных случаях.

Что такое перенос даты платежа и сколько раз можно пользоваться услугой?

Суть услуги заключается в том, что клиенту предоставляется право поменять текущую дату платежа по кредиту на любую другую. Например, по графику погашения задолженности вам нужно оплачивать кредит 5 числа каждого месяца, а зарплату вы получаете 17 числа. Воспользовавшись услугой «Перенос даты платежа» от Хоум Кредит банка, вы можете перенести дату выплат на 17 или 18 число каждого месяца.

В течение всего срока кредитования клиент может воспользоваться услугой по переносу даты платежа лишь 1 раз. После первого переноса заемщик будет платить по новой указанной дате вплоть до полного погашения задолженности.

После первого переноса заемщик будет платить по новой указанной дате вплоть до полного погашения задолженности.

Услуга подставляется бесплатно, а получить ее можно уже со 2-го месяца погашения кредита. Важное условие – у заемщика не должно быть непогашенной или просроченной задолженности. Перенести дату платежа по кредиту в Хоум Кредит банке можно на любой срок до 30 дней от текущей даты погашения.

Как перенести дату платежа и куда обратиться?

Чтобы перенести дату платежа по кредиту в Хоум Кредит банке, клиент должен обратиться в любое отделение кредитной организации или в точку продаж, которая расположена в магазинах-партнерах, например, в Эльдорадо. При себе обязательно нужно иметь паспорт.

Сотруднику банка клиент должен сообщить о своем желании перенести дату платежа по кредиту. После этого ему выдадут специальное заявление. Его нужно заполнить, подписать и отдать обратно специалисту.

С этого момента клиент сможет оплачивать кредит в новую заданную дату.

Зачем переносить дату платежа: плюсы и минусы?

Причин, по которым заемщику может потребоваться перенос даты платежа достаточно. Самая распространенная из них — подогнать дату выплат по кредиту к выплате зарплаты. Некоторые заемщики хотят подогнать дату по одному платежу к аналогичной дате по другому платежу, чтобы оплачивать все займы в разных банках единовременно в один и тот же день. Это позволит не забыть о платеже по кредиту и не допустить просрочки.

Перенос даты платежа может также потребоваться в случае возникновения форс-мажорной ситуации, когда у клиента физически нет возможности заплатить за кредит, например, сломалась машина в пути за городом, либо пришлось остаться в огороде и т.д.

В случае возникновения временных материальных сложностей, например, задержка зарплаты или пенсии, других выплат, перенос даты платежа тоже может сохранить кредитную историю клиента без записей о просрочках.

К положительным нюансам можно отнести:

- Заемщик сможет подогнать дату погашения задолженности под любое нужное ему число

- Клиент не выйдет на просрочку при возникновении временных материальных трудностей

- Услуга по смене платежа предоставляется бесплатно

К отрицательным нюансам можно отнести возможность менять дату платежа лишь 1 раз в течение срока кредита.

Что будет после переноса даты платежа с кредитом?

После смены даты платежа клиент должен будет оплачивать кредит ежемесячно в новую дату. Например, если раньше датой очередного взноса по кредиту было каждое 7 число месяца, а заемщик поменял его на 27, то в следующий раз он заплатит за кредит лишь 27 числа. Именно в этот день до конца срока кредитования ему нужно будет платить по кредиту.

Что же будет с разницей между старой и новой датой платежа, ну, например, с этими 20-ю днями, которые составляют разницу между 7 и 27 числом месяца? За этот срок клиенту начислят проценты за пользование кредитом, которые все равно придется заплатить.

Фактически срок кредитования увеличится на разницу в днях между старой и новой датой, но бесплатно этими днями клиент пользоваться не сможет. За них придется заплатить проценты в следующий платеж по новому графику.

В каких ситуациях перенос даты не спасет от просрочки?

Воспользоваться переносом даты платежа в Хоум Кредит банке клиент может лишь единожды и в случае крайней необходимости. Оптимальным вариантом будет ситуация, когда человек находится в месте, где просто не может пополнить счет ни одним доступным образом, либо он попал в больницу и некого попросить оплатить займ. Банальная задержка зарплаты или других выплат — тоже неплохой вариант, чтобы воспользоваться переносом платежа.

Оптимальным вариантом будет ситуация, когда человек находится в месте, где просто не может пополнить счет ни одним доступным образом, либо он попал в больницу и некого попросить оплатить займ. Банальная задержка зарплаты или других выплат — тоже неплохой вариант, чтобы воспользоваться переносом платежа.

Совсем другое дело, если у клиента возникли финансовые затруднения длительного характера. Если заемщика уволили с работы и ему потребуется какое-то время, чтобы найти новый источник дохода, «встать на ноги» и продолжить выплаты по кредиту.

В подобных ситуациях перенос даты платежа в Хоум Кредит банке не спасет клиента от неминуемой просрочки. Ему лучше будет оформить реструктуризацию задолженности, тем более банк предлагает отличные условия по программе кредитной реабилитации. Клиент может получить кредитные каникулы на полгода и оплачивать ровно столько, сколько может, либо уменьшить сумму ежемесячного платежа за счет увеличения срока кредитования и т.д.

Программа тоже предоставляется единожды, поэтому клиенту нужно внимательно относиться к возникающим проблемам и правильному выбору между 2-мя услугами.

Отзывы заемщиков о переносе даты платежа в ХКФ

Отзывы заемщиков об услуге переноса даты платежа неоднозначны. Практически все клиенты довольны тем, что кредитная организация предлагает возможность изменить дату взноса по кредиту, но вот к ее исполнению у многих накопились вопросы. Главными виновниками большинства негативных отзывов являются некомпетентные сотрудники банка, которые то неправильно принимают заявление на перенос даты платежа, то вообще его не принимают, либо подключают услугу тем, кто на нее не подписывался и т.д.

В целом заемщики активно пользуются возможностью перенести дату платежа по кредиту в Хоум Кредит банке.

Нужны деньги? Подпишись на выгодные кредитные предложения

Ваше имя

Эл. почта

Как уменьшить платеж по кредиту в Хоум Кредит

Перед оформлением кредита в Хоум Кредит не каждый заемщик может быть уверен в своих доходах, и не всегда удается рассчитать, сможет ли он, спустя какое- то время, платить по той же сумме платежа, которая была озвучена при оформлении.

Нередко заемщикам приходится сталкиваться с таким вопросом: «Как же уменьшить ежемесячный платеж в Хоум Кредит?», так как же его уменьшить? Читайте в статье!

Узнайте, какой банк одобрит рефинансирование

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Можно ли снизить ежемесячный платеж в Хоум Кредит

Оказавшись в трудном финансовом положении, первом делом, заемщик думает о том, как ему снизить ежемесячный платеж в Хоум Кредит. Как правило, если у клиента Хоум Кредит хорошая кредитная история, то Хоум Кредит идет навстречу и предлагает несколько вариантов для снижения ежемесячного платежа. Чтобы снизить ежемесячный платеж в Хоум Кредит, нужно обратиться в отделение и объяснить свою ситуацию, только обязательно до даты внесения платежа, чтобы не допустить просрочку.

Как уменьшить платеж по кредиту в Хоум Кредит

Для того чтобы разобраться в том, как можно уменьшить платеж, необходимо понимать, что такое ежемесячный платеж и что в него входит. Ежемесячный платеж – это сумма, которую заемщик обязуется вносить на протяжении всего действия договора, в определенную дату, которую устанавливает Хоум Кредит, согласовав с заемщиком на этапе оформления и подписания договора.

Ежемесячный платеж – это сумма, которую заемщик обязуется вносить на протяжении всего действия договора, в определенную дату, которую устанавливает Хоум Кредит, согласовав с заемщиком на этапе оформления и подписания договора.

В ежемесячный платеж входит:

- Сумма для погашения основного долга;

- Сумма процентов;

- Дополнительные услуги в виде страхования и комиссий Хоум Кредит, если это предусмотрено договором.

Чтобы снизить данные показатели, можно воспользоваться такими услугами Хоум Кредит, как реструктуризация и рефинансирование.

Реструктуризация

Реструктуризация в Хоум Кредит – это изменение первоначальных условий кредитного договора для удобства совершения ежемесячных платежей.

Реструктуризация подходит таким заемщикам, которые попали в сложную финансовую ситуацию и не могут выплачивать ссуду назначенными им ранее платежами. Банки могут либо снизить платеж, либо совсем приостановить выплату, но только на определенное время, далее платежи возобновляются.

Реструктуризация направлена на сохранение положительной кредитной истории заемщиков. Реструктуризацию могут оформить заемщики, которые имеют потребительские ссуды, ипотечные либо автокредитование. Когда делается реструктуризация, то происходят следующие изменения, как правило, не сразу все:

- Увеличивается срок кредитования;

- Платеж изменяется до оплаты одних процентов;

- Платеж замораживается до определенного срока;

- Меняется структура платежа, становится либо дифференцированным, либо аннуитетным.

Для того чтобы оформить реструктуризацию, необходимо соблюдать следующие условия:

- Реструктуризация оформляется впервые;

- Подтверждение трудного финансового положения;

- Положительная кредитная история, без просроченных платежей;

- Возраст заемщика не старше 70 лет.

Рефинансирование

Рефинансирование – это способ изменения условий кредитования, которые были изначально предложены заемщику. Рефинансировать можно как один кредит, так и сразу несколько, объединив все в один платеж. При рефинансировании, как правило, меньше процентная ставка, имеется возможность увеличить срок кредитования как раз для снижения ежемесячного платежа либо, если заемщик хочет меньше переплатить, срок сокращается.

Рефинансировать можно как один кредит, так и сразу несколько, объединив все в один платеж. При рефинансировании, как правило, меньше процентная ставка, имеется возможность увеличить срок кредитования как раз для снижения ежемесячного платежа либо, если заемщик хочет меньше переплатить, срок сокращается.

Узнайте, какой банк одобрит рефинансирование

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Суть рефинансирования заключается в том, что заемщик оформляет новый кредит с условием автоматического погашения старого. При заявке на рефинансирование в платежеспособности клиента не учитываются ссуды, которые рефинансируются, поэтому получить положительное решение гораздо проще. При положительном решении банк автоматом переводит денежные средства на погашение.

Рефинансировать ссуды можно не только в том банке, где был взят заем, но и в сторонних банках. При этом одно из условий, что должны пройти платежи, как минимум 6 (у каждого банка свои условия на рефинансирование).

При этом одно из условий, что должны пройти платежи, как минимум 6 (у каждого банка свои условия на рефинансирование).

От чего зависит ежемесячный платеж

Ежемесячный платеж зависит от суммы, срока и процентной ставки. Каждый из этих показателей влияет на размер платежа.

Срок

Срок устанавливается банком на этапе оформления. Срок подбирает себе клиент, исходя из своего финансового положения. Но не всегда Хоум Кредит может предложить клиенту минимальный срок, обуславливая это тем, что официально подтвержденный доход не позволяет платить по платежам, которые рассчитываются на данный отрезок времени. Чем больше срок – тем меньше платеж, и наоборот.

Сумма

Сумма ссуды – это та сумма, которую заемщик берет в заем под процент у Хоум Кредит. Сумму разбивают на срок кредитования, накладывая на нее процент. Чтобы клиент получил на руки ту сумму, которая ему необходима, сотрудник Хоум Кредит делает запрос на сумму выше. Клиенту одобряется сумма больше, разница идет на погашение дополнительных услуг (если они предусмотрены), и клиент получает деньги в полном объеме. Одобренная сумма рассчитывается из платежеспособности заемщика. Хоум Кредит может одобрить сумму ниже, а также предложить сумму больше, чем запрашивалась изначально.

Клиенту одобряется сумма больше, разница идет на погашение дополнительных услуг (если они предусмотрены), и клиент получает деньги в полном объеме. Одобренная сумма рассчитывается из платежеспособности заемщика. Хоум Кредит может одобрить сумму ниже, а также предложить сумму больше, чем запрашивалась изначально.

Процентная ставка

Каждый банк предлагает свои условия по процентной ставке. Процентная ставка озвучивается после принятия банком положительного решения. Процентная ставка может зависеть от срока кредитования, а также от суммы. Нередко на размер процентной ставки влияет благонадежность клиента и его кредитная история.

Как снизить платеж по кредитной карте Хоум Кредит

В Хоум Кредит определенной программы для снижения платежа по кредитной карте не предусмотрено, но есть несколько способов снизить ежемесячный платеж:

- Если клиент оформляет рефинансирование потребительских кредитов, то дополнением можно включить задолженность по кредитной карте;

- Оформление потребительского займа на сумму задолженности по кредитной карте.

Данный способ самый распространенный. По кредитной карте процентная ставка выше, чем по потребительскому займу, поэтому взять некую сумму на перекрытие задолженности будет намного выгоднее.

Данный способ самый распространенный. По кредитной карте процентная ставка выше, чем по потребительскому займу, поэтому взять некую сумму на перекрытие задолженности будет намного выгоднее.

Данный способ самый распространенный. По кредитной карте процентная ставка выше, чем по потребительскому займу, поэтому взять некую сумму на перекрытие задолженности будет намного выгоднее.

Данный способ самый распространенный. По кредитной карте процентная ставка выше, чем по потребительскому займу, поэтому взять некую сумму на перекрытие задолженности будет намного выгоднее.Заключение

Банки часто идут навстречу своим заемщикам, оказавшимся в трудном финансовом положении. Но прежде чем брать ссуду, необходимо заранее рассчитать свои возможности при наступлении того или иного случая, ведь не всегда условия по реструктуризации или рефинансированию могут Вам подойти, и есть вероятность испортить кредитную историю.

Эта статья полезная?

Ипотечный калькулятор с PMI и налогами

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Цена дома Сколько вы платите за дом (при покупке) или его текущая стоимость (при рефинансировании).

Первоначальный взнос (20%)Наличные деньги, которые вы платите авансом при покупке дома в виде процента от полной суммы кредита.

Ваш ежемесячный платеж

$1,599

30-летний фиксированный срок кредита

Основная сумма и процентыЧасти ежемесячного платежа, уменьшающие сумму вашего долга (основную сумму) и стоимость займа (проценты).

1 163 долл. США

Налог на недвижимостьНалог, который вы платите как владелец недвижимости, взимаемый городом, округом или муниципалитетом.

Страхование домовладельцевСтандартный страховой полис, который покрывает ущерб, причиненный вашему имуществу и вещам, которые вы в нем храните.

Сборы ассоциации домовладельцев (ТСЖ) Сборы, которые используются ассоциацией домовладельцев — группой, которая управляет запланированными районами или многоквартирными домами. Платежи идут на содержание мест общего пользования, которыми пользуются все домовладельцы.

На какую ставку вы, скорее всего, будете претендовать? Получите индивидуальные ставки по ипотечным кредитам.

Основная сумма и процентыЧасти ежемесячного платежа, уменьшающие вашу задолженность (основную сумму) и стоимость займа (проценты).

$1,163

Налог на недвижимостьНалог, который вы платите как владелец недвижимости, взимаемый городом, округом или муниципалитетом.

Страхование домовладельцевСтандартный страховой полис, который покрывает ущерб, причиненный вашему имуществу и вещам, которые вы в нем храните.

Сборы ассоциации домовладельцев (ТСЖ) Сборы, которые используются ассоциацией домовладельцев — группой, которая управляет запланированными районами или многоквартирными домами. Платежи идут на содержание мест общего пользования, которыми пользуются все домовладельцы.

На какую ставку вы, скорее всего, будете претендовать? Получите индивидуальные ставки по ипотечным кредитам.

Сравните общие типы кредитов

Общая основная сумма: 240 000 долл. США

Срок кредита | 30-летний фиксированный . | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Общий ежемесячный платеж | 1 599 долл. США | 2 359 долл. США | 1 903 долл. США | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Ставка по ипотечным кредитам | 4,125% | 5,201%* | 6,183%* | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Всего заплатил | $ 178,737 | $ 106139 | 737 | долл. 2023 . Использование регулируется Условиями использования Амортизация Посмотрите, как меняются ваши платежи с течением времени в течение 30-летнего фиксированного срока кредита В год 0 30-летний фиксированный срок кредита Остальные $ 240 000 Основная сумма $ 0 Проценты $ 0 Год 0 Drag Me 1 лет . Сохранить и выйти Посмотреть последние ставки по ипотечным кредитам Получите персонализированные ставки по ипотечным кредитам в Сан-Франциско, Калифорния. Проверочные ставки Основная сумма и процентыЧасти ежемесячного платежа, уменьшающие сумму вашего долга (основную сумму) и стоимость займа (проценты). 1163 долл. США Местонахождение Процентная ставкаСтоимость займа денег, которая обычно выражается в виде годового процента от суммы кредита. Срок кредитаКоличество времени, в течение которого вы должны погасить кредит. Обычно 15 или 30 лет для общих типов кредита. Уточнить результаты Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Знайте, на что вы имеете право. Основываясь на ваших данных, вот некоторые из наших кредитных партнеров, которых мы рекомендуем: Подходит для: технически подкованных заемщиков, предпочитающих онлайн-опыт. Начало работы Подходит для: заемщиков, которые ценят опыт полностью цифрового жилищного кредита с более низкими ставками по ипотечным кредитам, чем у других кредиторов. Начало работы Подходит для: лиц, впервые приобретающих жилье, и других заемщиков, которым нужен широкий выбор кредитов. Приступить к работе Готовы купить дом? Мы найдем вам кредитора с высоким рейтингом всего за несколько минут. Введите свой почтовый индекс, чтобы начать персонализированный подбор кредитора. Почтовый индекс Как рассчитать платеж по ипотекеВ разделе «Цена дома» введите цену (если вы покупаете) или текущую стоимость (если вы рефинансируете). В NerdWallet также есть калькулятор рефинансирования. В разделе «Первоначальный взнос» введите сумму вашего первоначального взноса (если вы покупаете) или сумму собственного капитала (при рефинансировании). Первоначальный взнос — это деньги, которые вы платите авансом за дом, а собственный капитал — это стоимость дома за вычетом того, что вы должны. На рабочем столе в разделе «Процентная ставка» (справа) введите ставку. В разделе «Срок кредита» нажмите знаки «плюс» и «минус», чтобы настроить срок ипотеки в годах. На мобильных устройствах нажмите «Уточнить результаты», чтобы найти поле для ввода ставки, и с помощью знаков «плюс» и «минус» выберите «Срок кредита». Ипотечный калькулятор позволяет щелкнуть «Сравнить распространенные типы кредитов», чтобы просмотреть сравнение различных условий кредита. Переменные следующие:

Как вам поможет ипотечный калькулятор Определение размера вашего ежемесячного платежа за жилье является важной частью определения того, сколько жилья вы можете себе позволить. Использование ипотечного калькулятора NerdWallet позволяет вам рассчитать платеж по ипотеке при покупке дома или рефинансировании. Вы можете изменить детали кредита в калькуляторе для запуска сценариев. Калькулятор поможет вам решить:

Как кредиторы решают, сколько вы можете позволить себе занять Ипотечные кредиторы должны оценить вашу способность погасить сумму, которую вы хотите занять. В эту оценку входит множество факторов, и основным из них является отношение долга к доходу. Отношение вашего долга к доходу – это процент дохода до вычета налогов, который идет на ежемесячные платежи по долгам, включая ипотеку, оплату автомобиля, студенческие ссуды, минимальные платежи по кредитной карте и алименты. Кредиторы наиболее благоприятно смотрят на соотношение долга к доходу 36% или меньше — или максимум 1800 долларов в месяц при доходе в 5000 долларов в месяц до уплаты налогов. Типичные затраты, включаемые в платеж по ипотекеЕсли ваш платеж по ипотеке включает только основную сумму и проценты, вы можете воспользоваться простейшим ипотечным калькулятором. Но большинство ипотечных платежей включают и другие сборы. Вот основные компоненты ежемесячного платежа по ипотеке:

Как правило, если вы состоите в ассоциации домовладельцев, взносы выставляются напрямую и не добавляются к ежемесячному платежу по ипотеке. Поскольку взносы ТСЖ легко забыть, они включены в ипотечный калькулятор NerdWallet. Сокращение ежемесячных платежей по ипотекеКалькулятор ипотечного кредита позволяет тестировать сценарии, чтобы увидеть, как вы можете уменьшить ежемесячные платежи:

Ежемесячные платежи по ипотеке могут увеличитьсяВаш ежемесячный платеж может со временем увеличиваться, если:

Рекомендуем прочитать Как выбрать лучший ипотечный кредит Чтобы получить лучший ипотечный кредит, знайте, сколько вы можете себе позволить, и делайте покупки, как охотник за скидками, которым вы являетесь. Правильный выбор ипотечного кредита поможет сделать покупку жилья проще и доступнее. Объяснение расходов на закрытие ипотечного кредита Прежде чем вы получите ключи от своего нового дома, вам придется оплатить расходы на закрытие. Как только вы поймете, что они охватывают, они будут выглядеть менее ошеломляющими. Как получить предварительное одобрение ипотечного кредита и почему это важно Предварительное одобрение ипотечного кредита — это самый умный способ покупки жилья и один из самых неправильно понятых способов. Вот чего хотят кредиторы, прежде чем они предварительно одобрят вам ипотечный кредит. Какой первоначальный взнос вам нужен для покупки дома Получение наличных денег для первоначального взноса является самым большим препятствием для большинства покупателей жилья. Вот как узнать, сколько вам действительно нужно. Другие ресурсы NerdWallet Сравните ставки по ипотечным кредитам Низкая ставка может сэкономить вам сотни долларов в год. Получить предварительное одобрение Рассчитайте свой реальный бюджет и легко найдите дом. Найти агента по недвижимости Найдите лучшего агента в вашем районе. Mortgage calculator by state

>> См. PMI, интерес, налог на налог. 9000 | . | . 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 . Calculated Ипотечный калькулятор SmartAsset рассчитывает ваш ежемесячный платеж по ипотеке, включая основную сумму кредита, проценты, налоги, страхование домовладельцев и частное ипотечное страхование (PMI). Вы можете настроить цену дома, первоначальный взнос и условия ипотеки, чтобы увидеть, как изменится ваш ежемесячный платеж. Вы также можете воспользоваться нашим калькулятором доступности жилья, если не знаете, сколько денег вам следует выделить на новый дом. Финансовый консультант может помочь вам в планировании покупки дома. Формула платежа по ипотеке Для тех, кто хочет знать математику, которая используется для расчета платежа по ипотеке, мы используем следующую формулу для расчета ежемесячной оценки: M = ежемесячный платеж P = основная сумма (начальный баланс кредита) I = процентная ставка N = количество месячных выплат за 30-летнюю ипотеку (30 * 12 = 3607. и т. д.) Как работает калькулятор платежей по ипотеке SmartAsset Первый шаг к определению того, что вы будете платить каждый месяц, — это предоставление справочной информации о вашем предполагаемом доме и ипотеке. Необходимо заполнить три поля: цена дома, первоначальный взнос и процентная ставка по ипотеке. Для более подробного расчета ежемесячных платежей щелкните раскрывающийся список «Налоги, страховка и сборы ТСЖ». Здесь вы можете указать местонахождение дома, ежегодные налоги на недвижимость, годовую страховку домовладельцев и ежемесячные сборы за ТСЖ или квартиру, если применимо. Факторы, определяющие ваш платеж по ипотеке Калькулятор платежей по ипотеке SmartAsset учитывает четыре фактора: стоимость вашего дома, первоначальный взнос, процентную ставку по ипотеке и тип кредита, чтобы оценить, сколько вы будете платить каждый месяц. Вот разбивка с объяснением каждого фактора и того, как он влияет на ваш платеж. Цена дома Цена дома, первая информация для нашего калькулятора, основана на вашем доходе, ежемесячном платеже по долгу, кредитном рейтинге и сбережениях на первый взнос. Одно из правил, которое вы можете услышать как покупатель жилья, — это правило 28/36 или правило отношения долга к доходу (DTI). Это правило гласит, что ваш платеж по ипотеке не должен превышать 28% вашего ежемесячного дохода до налогообложения и 36% вашего общего долга. Этот коэффициент помогает вашему кредитору понять ваши финансовые возможности для выплаты ипотечного кредита каждый месяц. Чем выше коэффициент, тем меньше вероятность того, что вы можете позволить себе ипотеку. Вот формула для расчета вашего DTI: DTI = общая сумма ежемесячных платежей по долгам ÷ общий месячный доход x 100 или алименты, автокредиты и прогнозируемые выплаты по ипотеке. Затем разделите на свой ежемесячный доход до вычета налогов. Чтобы получить процент, умножьте его на 100. Оставшееся число — это ваш DTI. Первоначальный взнос Многие ипотечные кредиторы обычно ожидают первоначальный взнос в размере 20% для обычного кредита без частного ипотечного страхования (PMI). Одним из распространенных исключений являются кредиты VA, которые не требуют первоначального взноса, и кредиты FHA часто допускают первоначальный взнос в размере 3% (но они поставляются с версией ипотечного страхования). Кроме того, у некоторых кредиторов есть программы, предлагающие ипотечные кредиты с первоначальным взносом от 3% до 5%. В таблице ниже показано, как размер вашего первоначального взноса повлияет на ваш ежемесячный платеж по ипотеке. How a Larger Down Payment Impacts Mortgage Payments*

*The payment calculations above do not include property taxes, homeowners insurance and частное ипотечное страхование (PMI). В целом, большинство покупателей жилья должны стремиться накопить 20% от желаемой цены дома, прежде чем подавать заявку на ипотеку. Возможность внести значительный первоначальный взнос повышает ваши шансы на получение лучших ипотечных ставок. Ваш кредитный рейтинг и доход являются двумя дополнительными факторами, которые играют роль в определении вашей ипотечной ставки и, следовательно, ваших платежей с течением времени. Ипотечная ставка В поле «Ипотечная ставка» вы можете увидеть, на что вы можете претендовать, с помощью нашего инструмента сравнения ипотечных ставок. Или вы можете использовать процентную ставку, которую потенциальный кредитор дал вам, когда вы прошли процесс предварительного одобрения или поговорили с ипотечным брокером. Если вы не знаете, на что имеете право, вы всегда можете указать приблизительную ставку, используя текущие тенденции ставок, которые можно найти на нашем сайте или на странице ипотеки вашего кредитора. Помните, что ваша фактическая ставка по ипотеке зависит от ряда факторов, включая ваш кредитный рейтинг и отношение долга к доходу. Тип кредита В раскрывающемся списке у вас есть возможность выбрать 30-летнюю ипотеку с фиксированной ставкой, 15-летнюю ипотеку с фиксированной ставкой или 5/1 ARM. Первые два варианта, как следует из их названия, являются кредитами с фиксированной процентной ставкой. Это означает, что ваша процентная ставка и ежемесячные платежи остаются неизменными в течение всего кредита. ARM, или ипотека с регулируемой процентной ставкой, имеет процентную ставку, которая изменится после первоначального периода фиксированной процентной ставки. Как правило, после вводного периода процентная ставка ARM будет меняться один раз в год. Большинство людей выбирают 30-летние кредиты с фиксированной ставкой, но если вы планируете переехать через несколько лет или продать дом, ARM потенциально может предложить вам более низкую начальную ставку. Затраты, включенные в ваш ежемесячный платеж по ипотеке Ниже приведены две формулы для визуализации расходов, включенных в ваш ежемесячный платеж по ипотеке: Ежемесячный платеж по ипотеке = Основная сумма + Проценты + Платеж со счета условного депонирования Депозитный счет = Страхование домовладельцев + Налоги на недвижимость + PMI (если применимо) Единовременная сумма, причитающаяся ежемесячно вашему ипотечному кредитору, делится на несколько различных статей. У большинства покупателей жилья есть счет условного депонирования, который ваш кредитор использует для оплаты налога на недвижимость и страхования домовладельцев. Основная сумма и проценты Основная сумма — это сумма кредита, которую вы заняли, а проценты — это дополнительные деньги, которые вы должны кредитору, которые накапливаются с течением времени и представляют собой процент от вашего первоначального кредита. Ипотечные кредиты с фиксированной процентной ставкой будут иметь одинаковую общую сумму основного долга и процентов каждый месяц, но фактические цифры для каждого из них меняются по мере того, как вы выплачиваете кредит. Это известно как амортизация. Вы начинаете с выплаты более высокого процента процентов, чем основная сумма. Постепенно вы будете платить все больше и больше основного долга и меньше процентов. В таблице ниже приведен пример амортизации по ипотеке на сумму 200 000 долларов. Home Loan Amortization Table*

-год, фиксированная ставка 2,0000,0 Приведенные выше расчеты платежей не включают налоги на недвижимость, страхование домовладельцев и частное ипотечное страхование (PMI). Страхование домовладельцев Страхование домовладельцев — это полис, который вы приобретаете у страховой компании и который покрывает вас в случае кражи, пожара или повреждения вашего дома ураганом (градом, ветром и молнией). Страхование от наводнения или землетрясения, как правило, является отдельным полисом. Страхование домовладельцев может стоить от нескольких сотен долларов до тысяч долларов в зависимости от размера и местоположения дома. Когда вы занимаете деньги на покупку дома, ваш кредитор требует, чтобы у вас была страховка домовладельца. Этот тип страхового полиса защищает залог кредитора (ваш дом) в случае пожара или других событий, причиняющих ущерб. Налоги на недвижимость Если вы владеете недвижимостью, вы должны платить налоги, взимаемые округом и округом. Вы можете ввести свой почтовый индекс или название города, используя наш калькулятор налога на недвижимость, чтобы увидеть среднюю эффективную налоговую ставку в вашем районе. Налоги на имущество сильно различаются от штата к штату и даже от округа к округу. Например, в Нью-Джерси самая высокая средняя эффективная ставка налога на недвижимость в стране — 2,42%. Однако владение недвижимостью в Вайоминге вернет вам примерно 0,57% налога на недвижимость, что является одной из самых низких средних эффективных налоговых ставок в стране. Хотя это зависит от вашего штата, округа и муниципалитета, в целом налоги на недвижимость рассчитываются как процент от стоимости вашего дома и выставляются вам один раз в год. В некоторых районах ваш дом переоценивается каждый год, в то время как в других это может быть до тех пор, пока каждые пять лет. Эти налоги обычно идут на оплату таких услуг, как ремонт и техническое обслуживание дорог, бюджет школьного округа и общие услуги округа. PMI Частное ипотечное страхование (PMI) — это страховой полис, требуемый кредиторами для обеспечения кредита, который считается высокорисковым. PMI рассчитывается как процент от первоначальной суммы кредита и может варьироваться от 0,3% до 1,5% в зависимости от вашего первоначального взноса и кредитного рейтинга. Как только вы достигнете как минимум 20% собственного капитала, вы можете запросить прекращение выплаты PMI. Сборы ТСЖ Сборы ассоциации домовладельцев (ТСЖ) являются обычным явлением при покупке кондоминиума или дома, который является частью запланированного сообщества. Как правило, сборы за ТСЖ взимаются ежемесячно или ежегодно. Сборы покрывают общие расходы, такие как содержание общественных пространств (например, травы, общественного бассейна или других общих удобств) и обслуживание здания. Когда вы просматриваете недвижимость, сборы ТСЖ обычно раскрываются заранее, поэтому вы можете увидеть, сколько нынешние владельцы платят в месяц или в год. Плата за ТСЖ — это дополнительная постоянная плата, с которой нужно бороться, в большинстве случаев они не покрывают налоги на недвижимость или страхование домовладельцев. Как снизить ежемесячный платеж по ипотеке Существует четыре распространенных способа снизить ежемесячный платеж по ипотеке:

Вы можете рассчитывать на меньший счет, если увеличите количество лет, в течение которых выплачиваете ипотеку. То есть продлить срок кредита. Например, 15-летняя ипотека будет иметь более высокие ежемесячные платежи, чем 30-летняя ипотечная ссуда, потому что вы выплачиваете ссуду в сжатые сроки. |

чтобы увидеть, как ваши платежи меняются с течением времени, и получить представление.

чтобы увидеть, как ваши платежи меняются с течением времени, и получить представление. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Нажмите «Амортизация», чтобы увидеть, как из года в год меняется основной остаток, выплаченная основная сумма (собственный капитал) и общая сумма выплаченных процентов. На мобильных устройствах прокрутите вниз, чтобы увидеть «Амортизация». 9n – 1]

Нажмите «Амортизация», чтобы увидеть, как из года в год меняется основной остаток, выплаченная основная сумма (собственный капитал) и общая сумма выплаченных процентов. На мобильных устройствах прокрутите вниз, чтобы увидеть «Амортизация». 9n – 1] Этот ежемесячный платеж, вероятно, будет самой большой частью вашей стоимости жизни.

Этот ежемесячный платеж, вероятно, будет самой большой частью вашей стоимости жизни. Вам нужно знать, насколько может измениться ваш ежемесячный платеж по ипотеке, когда истечет срок действия начальной ставки, особенно если процентные ставки имеют тенденцию к росту.

Вам нужно знать, насколько может измениться ваш ежемесячный платеж по ипотеке, когда истечет срок действия начальной ставки, особенно если процентные ставки имеют тенденцию к росту.