Идея банк кредит онлайн заявка на кредит: Кредит онлайн чат | Idea Bank

Содержание

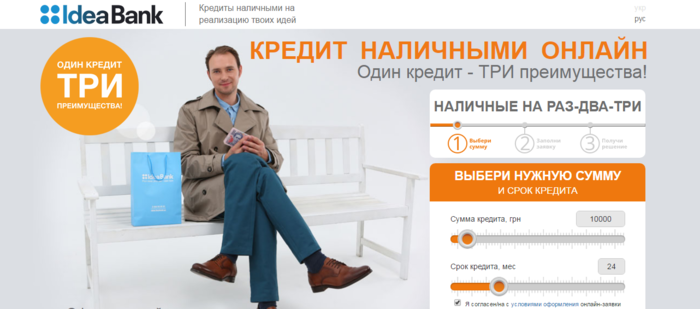

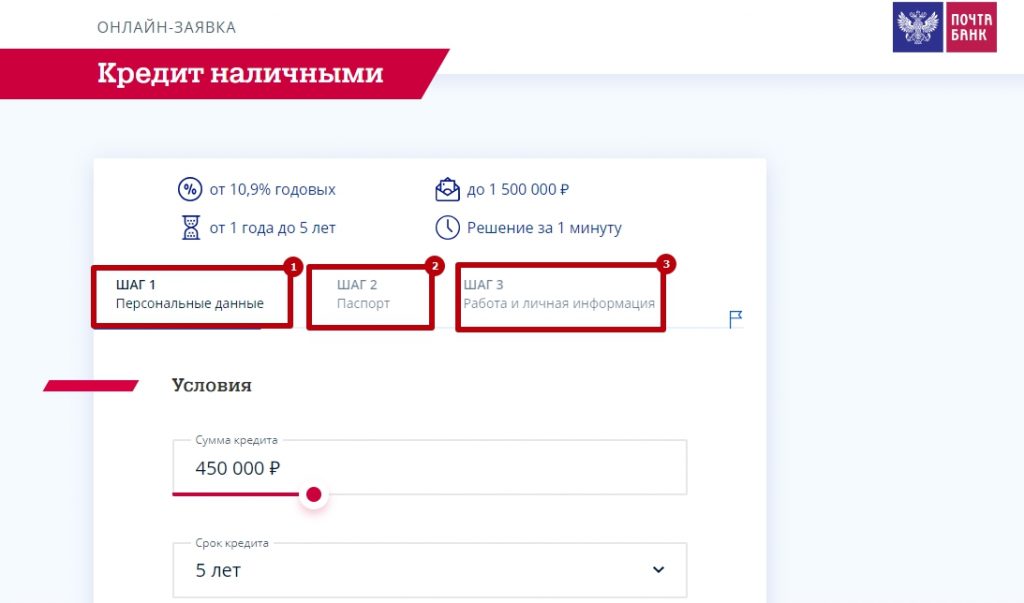

Оформление кредита наличными

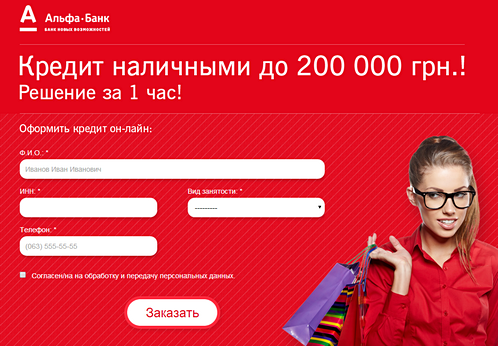

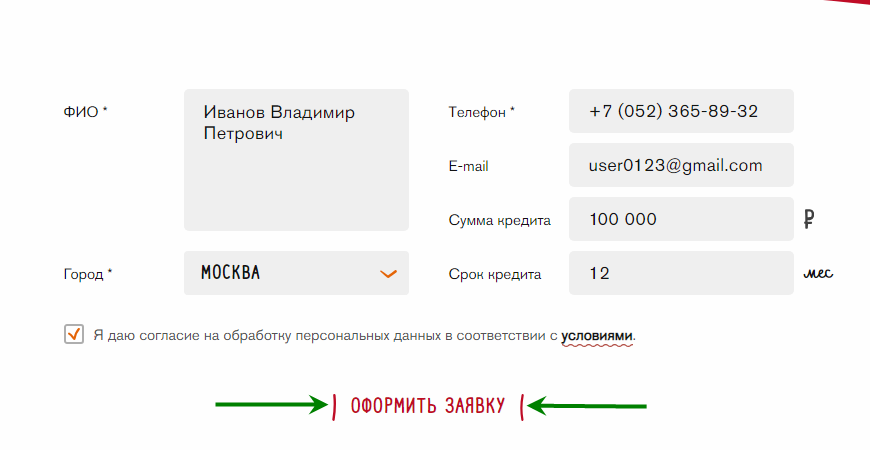

Каждый человек, на протяжении своей жизни, старается ставить перед собой цели и достигать их. Иногда, для их достижения, необходимы финансы, которых может не хватать. Тогда можно попробовать продать недвижимость, или оформить кредит. Вашей палочкой выручалочкой может стать Идея Банк. Здесь https://ideabank.ua/ru/cash-credit вы можете оформить кредит наличными, оформив заявку. Кредит наличными для любых покупок и приобретений. Решение принимается всего лишь за одну минуту.

Преимущества оформления кредита наличными

Преимуществ такого способа кредитования несколько, вот основные из них:

-

удобство оформления онлайн заявки; -

оперативность принятия решения, всего лишь за одну минуту; -

минимум документов; -

без залога и поручителей; -

максимальная сумма кредитования может достигать до 500 000 гривен; -

срок кредитования составляет до 60 месяцев.

Получить кредит наличными в Идея Банк очень просто. Достаточно заполнить заявку, а в течении минуты вам придет оповещение в виде смс о принятом решении. В дальнейшем вы сможете выбрать ближайшее вам отделение для того, чтобы получить деньги.

На что можно потратить кредит наличными

У большинства клиентов при оформлении кредита возникает вопрос, на что можно потратить деньги. Ответ прост, на все что угодно. Наиболее часто такие кредиты берутся на:

-

покупку мебели, крупную бытовую технику; -

для осуществления ремонта; -

на покупку тура; -

для покупки автомобиля.

Также можно закрыть другие кредиты и платить меньше процентов.

Как можно погасить кредит

Идея Банк позаботился о том, чтобы вы могли с комфортом погашать задолженность по кредиту наличными. Можно выбрать один из способов:

-

в интернет банкинге, совершенно бесплатно и без комиссий; -

на сайте банка; -

через терминал.

Недостатки также можно озвучить, но их не так уж и много. В основном это немного более высокий процент, при оформлении кредита наличными.

Какая разница между кредитом наличными и кредитом на карту

Разница есть и она заключается именно в цели. Обычно кредит наличными берут для крупных покупок. Что касается кредитных карт, то их берут для:

-

для совершения ежедневных покупок, или же кратковременных; -

для участия в акционных предложениях; -

при оформлении рассрочек и др; -

для спонтанных покупок.

Если вы решили изменить свою жизнь и совершить дорогостоящую покупку, но вам не хватает средств, то вы смело можете обращаться в Идея Банк. Важно учитывать, что в отношении каждого клиента банк принимает индивидуальное решение. Данные из кредитной истории также могут учитываться. Для улучшения кредитной истории существует несколько способов, одним из которых является оформление микрозаймов и их своевременное погашение.

Просмотров : 101

Заявление Идея Банк в связи с развитием антиколлекторского движения в Украине

- Главная/

- Спецпроекты/

- Банки/

- ИДЕЯ БАНК/

- ИДЕЯ БАНК

Пятница, 01 июня 2018 14:44

Автор

Финансовый клуб

Финансовый клуб

В настоящее время в Украине имеет место так называемое Антиколлекторское движение, которое распространяет через СМИ и другие источники некорректную информацию о возможности безнаказанного невозврата физическими лицами — заемщиками кредитных средств банкам

Такие заявления вводят в заблуждение клиентов банков о последствиях, которые ожидают заемщика, если он перестает выплачивать кредит и берет на себя статус «должника».

В связи с этим Идея Банк, который является одним из ведущих в Украине кредитующих население финучреждений, обращает внимание клиентов банков, что невозврат кредитных средств физическими лицами — заемщиками имеет правовые последствия. С соответствующей жалобой банк может обратиться в суд, что будет иметь негативное влияние как на репутацию, так и на финансовое состояние клиента.

По результатам многочисленных решений Верховного Суда, банк, выступающий кредитором и истцом, имеет преимущество в правовых основаниях взыскания долговых обязательств.

Среди инструментов, которые могут быть использованы банками по отношению к недобросовестному заемщику:

В результате может произойти изъятие залогового имущества, наложение арестов на имущество и доходы заемщиков, принудительная реализация имущества, отчисления средств на погашение долга из регулярных поступлений, ограничение права выезда из страны.

Совершенствование законодательной базы Украины в вопросах принудительного взыскания позволяет ускорить процесс получения соответствующего исполнительного документа, который позволяет привлекать к погашению задолженности как государственных, так и частных исполнителей.

По этим причинам планируя свои расходы, в том числе путешествия или отдых, клиенту следует быть уверенным, что он не нарушил сроки выполнения своих обязательств и убедиться в отсутствии просроченного долга, что может повлечь за собой наложение ареста на имущество и запрет выезда за границу.

Не стоит откладывать долг «на завтра» и ждать лучших времен, поскольку за этот период сумма чрезмерно вырастет и может стать для заемщика слишком большой.

Последствия неуплаты кредитов носят долгосрочный характер. Долговые обязательства никогда и никуда не исчезают. К сожалению, антиколлекторское движение игнорирует статистику украинских заемщиков, которые находятся в местах лишения свободы, но вынуждены оплачивать свои кредитные обязательства.

Долговые обязательства никогда и никуда не исчезают. К сожалению, антиколлекторское движение игнорирует статистику украинских заемщиков, которые находятся в местах лишения свободы, но вынуждены оплачивать свои кредитные обязательства.

Со своей стороны сообщаем, что Идея Банк не оставляет без внимания ни один из кредитов «должников» и готов до конца отстаивать свои права всеми способами, предусмотренными законодательством Украины.

Теги

#идея банк

#заявление

#коллектор

Поделиться

Похожие материалы (по тегу)

Идея Банк занял 2 позицию среди наиболее эффективных банков в 2021 году по исследованию центра CASE Украина

Идея Банк в первой пятерке ежеквартального рэнкинга самых надежных украинских банков по исследованию YouControl

Идея Банк стал партнером проводимой Национальным банком кампании по платежной безопасности #ШахрайГудбай

Идея Банк предлагает кредиты на покупку авто с пробегом

Идея Банк предлагает оформить карту єПідтримка в мобильном приложении O.

Bank

Bank

Підписатися на розсилку Фінклубу

Warning! JavaScript must be enabled for this form to work properly.

Присоединяйтесь

Как подготовиться к подаче заявки на кредит | Регионы

Целевая страница сегмента — это Personal Insights. Нажмите здесь, чтобы перейти на целевую страницу сегмента.

Как подготовиться к процессу подачи заявки на кредит

Предыдущий

Тип контента: Статья

Процесс одобрения кредита требует времени, поэтому подготовьтесь как можно раньше, чтобы убедиться, что средства одобрены и доступны, когда они вам понадобятся. Если вы думаете о подаче заявки на кредит, задайте себе эти пять вопросов:

1. Какова цель моего кредита?

Прежде чем подать заявку на получение кредита, будь то жилищная ипотека, автокредит или персональный кредит, первым шагом является уточнение цели и суммы необходимого кредита, временных ограничений на получение одобрения вашего кредита и наличия денежных средств, а также гибкость, необходимую для погашения. В то время как жилищный капитал и автокредиты имеют определенные цели, для личного кредита может потребоваться дополнительная информация о любом залоге, который вам потребуется использовать, прежде чем ваш банкир сможет помочь вам в этом процессе.

В то время как жилищный капитал и автокредиты имеют определенные цели, для личного кредита может потребоваться дополнительная информация о любом залоге, который вам потребуется использовать, прежде чем ваш банкир сможет помочь вам в этом процессе.

2. Могу ли я вернуть кредит?

Учитывайте свой ежемесячный бюджет и счета, пытаясь решить, нужен ли вам кредит. Ежемесячный платеж по кредиту должен вписываться в ваш бюджет и при этом оставлять место для добавления средств к вашим сбережениям на случай чрезвычайных ситуаций и достижения других краткосрочных и долгосрочных целей. Вы должны рассчитать, сколько вы можете позволить себе в автокредит или жилищный кредит, прежде чем применять. Несвоевременное погашение кредита может негативно сказаться на вашей кредитоспособности и повлиять на вашу способность занимать деньги в будущем. Используйте этот калькулятор, чтобы определить, как погасить свой долг.

3. Какую информацию и документы я должен собрать для своего банкира, прежде чем подать заявку на получение кредита?

Чтобы получить кредит, поговорите со своим банкиром о требованиях, которые вам необходимо выполнить, а также о документации, которую вам необходимо собрать, например, подтверждение дохода и активы, которые вы планируете использовать в качестве залога.

4. Повлияет ли мой кредит на мою способность брать кредит?

Банк может определить ваше право на получение кредита на основании вашего кредитного рейтинга и кредитной истории. Более низкий кредитный рейтинг может привести к более высокой процентной ставке или отклонению кредитной заявки. Чем раньше вы узнаете о своей оценке, тем больше времени у вас будет, чтобы улучшить ее, если это необходимо.

«Важно знать свой кредитный рейтинг и любые проблемы с вашей кредитной историей», — говорит Крис Эванс, менеджер по прямому кредитованию AVP, Regions Bank . «Проверяйте свой кредитный рейтинг ежегодно, если не чаще, и проверяйте его как минимум за 30–60 дней до подачи заявки на кредит, чтобы можно было исправить любые ошибки».

Вы также должны знать, есть ли какие-либо залоговые права или судебные решения — неуголовные гражданские судебные дела, приводящие к обязательной оплате — по вашему кредиту, которые могут иметь негативные последствия, говорит Эванс. Как правило, перед подачей заявки на кредит рекомендуется избегать открытия нового кредита как минимум за три-шесть месяцев до подачи заявки, своевременно оплачивать счета, погашать непогашенные долги и звонить в бюро кредитных историй, чтобы исправить любые ошибки в вашем кредитном отчете. .

Как правило, перед подачей заявки на кредит рекомендуется избегать открытия нового кредита как минимум за три-шесть месяцев до подачи заявки, своевременно оплачивать счета, погашать непогашенные долги и звонить в бюро кредитных историй, чтобы исправить любые ошибки в вашем кредитном отчете. .

5. Что я должен изучить, прежде чем брать кредит?

Получите несколько предложений по вашему кредиту, чтобы вы могли найти структуру платежей и процентную ставку, которая работает в рамках вашего бюджета.

Кредит может позволить вам совершать крупные покупки, обеспечивая план платежей, который работает в рамках вашего бюджета. Подготовившись заблаговременно, вы можете предпринять шаги, чтобы улучшить свой кредитный рейтинг, выбрать правильный кредит и зафиксировать лучшую доступную ставку.

Ознакомьтесь с краткими советами, которые помогут вам подготовиться к подаче заявления на получение кредита.

Следующий

Контрольный список приложений бизнес-кредита

| Агентство по развитию бизнеса меньшинств

Государственные и местные агентства по экономическому развитию, а также многочисленные некоммерческие организации предоставляют ссуды под низкие проценты владельцам малого бизнеса, которые не могут претендовать на традиционные коммерческие ссуды.

Когда дело доходит до подачи заявки на эти кредиты, хорошая новость заключается в том, что большинству этих других кредиторов требуется такая же информация. Конечно, каждая кредитная программа имеет определенные формы, которые необходимо заполнить. Но по большей части вам нужно будет предоставить те же типы документации. Поэтому рекомендуется собрать все необходимое еще до того, как вы начнете процесс подачи заявки.

Вот типичные элементы, необходимые для любого заявления на получение кредита для малого бизнеса:

Форма заявления на получение кредита

Формы различаются в зависимости от программы и кредитного учреждения, но все они запрашивают одну и ту же информацию. Вы должны быть готовы ответить на следующие вопросы. Перед заполнением заявки рекомендуется подготовить эту информацию:

- .

Почему вы подаете заявку на этот кредит?

Как будут использованы средства займа?

Какие активы необходимо приобрести и кто ваши поставщики?

Какие еще деловые долги у вас есть, и кто ваши кредиторы?

Кто входит в вашу управленческую команду?

Личный опыт

Либо в рамках заявки на получение кредита, либо в виде отдельного документа вам, вероятно, потребуется предоставить некоторую личную информацию, включая предыдущие адреса, используемые имена, судимость, образование и т. д.

д.

Резюме

Некоторые кредиторы требуют доказательств управленческого или делового опыта, особенно для кредитов, которые могут быть использованы для начала нового бизнеса.

Бизнес-план

Все кредитные программы требуют предоставления надежного бизнес-плана вместе с заявкой на получение кредита. Бизнес-план должен включать в себя полный набор прогнозируемых финансовых отчетов, в том числе о прибылях и убытках, движении денежных средств и балансовом отчете.

Ваш кредитор получит ваш личный кредитный отчет как часть процесса подачи заявки. Тем не менее, вы должны получить кредитный отчет от всех трех основных рейтинговых агентств потребительского кредита, прежде чем подавать заявку на получение кредита кредитору. Неточности и дефекты в вашем кредитном отчете могут снизить ваши шансы на одобрение кредита. Крайне важно, чтобы вы попытались прояснить их перед началом процесса подачи заявки.

Кредитный отчет о бизнесе

Если вы уже занимаетесь бизнесом, вы должны быть готовы представить кредитный отчет для вашего бизнеса. Как и в случае с личным кредитным отчетом, важно просмотреть кредитный отчет вашего бизнеса перед началом процесса подачи заявки.

Как и в случае с личным кредитным отчетом, важно просмотреть кредитный отчет вашего бизнеса перед началом процесса подачи заявки.

Декларации о подоходном налоге

Большинство кредитных программ требуют от заявителей подачи налоговых деклараций о доходах физических и юридических лиц за предыдущие три года.

Финансовые отчеты

Многие кредитные программы требуют, чтобы владельцы, владеющие более чем 20-процентной долей в вашем бизнесе, предоставили подписанные личные финансовые отчеты.

От вас также могут потребовать предоставить прогнозируемые финансовые отчеты либо как часть вашего бизнес-плана, либо отдельно от него. Это хорошая идея, чтобы они были подготовлены и готовы на случай, если программа, на которую вы подаете заявку, требует, чтобы эти документы были представлены отдельно.

Для подготовки прогнозируемой финансовой отчетности можно использовать следующие формы:

Бухгалтерский баланс

Отчет о прибылях и убытках

Денежный поток

Банковские выписки

Многие кредитные программы требуют подачи личных и коммерческих банковских выписок за один год в рамках кредитного пакета.

Дебиторская и кредиторская задолженность

В большинстве кредитных программ требуется подробная информация о текущем финансовом положении предприятия. Перед тем, как начать процесс подачи заявки на кредит, убедитесь, что у вас есть дебиторская и кредиторская задолженность.

Обеспечение

Требования к обеспечению сильно различаются. Некоторые кредитные программы не требуют залога. Кредиты, связанные с более высокими факторами риска дефолта, требуют значительного залога. Строгие бизнес-планы и финансовые отчеты помогут вам избежать залога. В любом случае рекомендуется подготовить залоговый документ, описывающий стоимость/стоимость личного или делового имущества, которое будет использоваться для обеспечения кредита.

Юридические документы

В зависимости от конкретных требований по кредиту ваш кредитор может потребовать от вас предоставить один или несколько юридических документов. Убедитесь, что у вас есть следующие элементы в порядке, если применимо:

Бизнес-лицензии и регистрации, необходимые для ведения бизнеса

Учредительный договор

Копии договоров, заключенных с любыми третьими сторонами

Договоры франчайзинга

Коммерческая аренда

Систематизация документов

Ведение надлежащего учета необходимо для успешного ведения бизнеса, но еще важнее при подаче заявки на кредит.