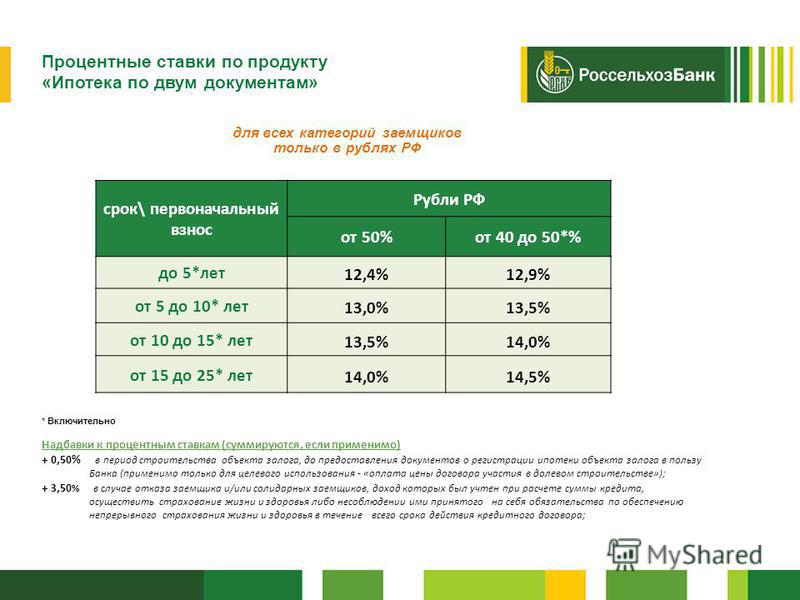

Ипотечное кредитование какой процент: Самая выгодная ипотека — ставки банков 2022, где лучше взять ипотеку под низкий процент

Содержание

Ставки по ипотеке опускаются ниже семи процентов годовых

Экономика

27.06.202210:05

Текст: Михаил Калмацкий

Рынок ипотеки в России после спада в предыдущие месяцы получил повод для нового роста.

iStock-

Сначала Центробанк уменьшил размер ключевой ставки с 11 до 9,5 процентов, а затем президент России Владимир Путин предложил снизить ставку по льготной ипотеке до семи процентов годовых. Эксперты ожидают оживления на рынке ипотечного кредитования.

Минфин уже внес в правительство проект постановления о снижении ставки по льготной ипотеке до семи процентов, отметив, что этот шаг поддержит граждан и создаст дополнительный спрос на жилье. Ряд крупнейших банков уже сообщили, что начали прием заявок от заемщиков по новым условиям госпрограммы. У некоторых ставки даже ниже заявленных семи процентов — от 6,3 до 6,7 процентов годовых.

Выглядит привлекательно, но следует учитывать, что по льготной программе можно купить квартиру только в новостройке. «Это подходит инвесторам, которым нужно куда-то вложить свои деньги. Тем более, что сейчас заканчивается срок действия депозитов под 20 процентов годовых, — пояснила «РГ» президент Международной академии ипотеки и недвижимости Ирина Радченко. — А вот для граждан, которым нужно улучшить свои жилищные условия, все сложнее, учитывая непростую ситуацию на рынке труда и снижение доходов. К тому же, купив по льготной ипотеке квартиру, придется ждать три-четыре года пока дом будет достроен».

«Это подходит инвесторам, которым нужно куда-то вложить свои деньги. Тем более, что сейчас заканчивается срок действия депозитов под 20 процентов годовых, — пояснила «РГ» президент Международной академии ипотеки и недвижимости Ирина Радченко. — А вот для граждан, которым нужно улучшить свои жилищные условия, все сложнее, учитывая непростую ситуацию на рынке труда и снижение доходов. К тому же, купив по льготной ипотеке квартиру, придется ждать три-четыре года пока дом будет достроен».

В любом случае эксперты уверены, что будет оживление ипотечного кредитования. «В июне-июле мы ожидаем роста активности на первичном рынке, — сказал «РГ» руководитель «Циан.Аналитики» Алексей Попов. — Все же снижение спроса в апреле и мае (минус 60 процентов относительно фоновых значений 2021 года) оказалось глубже большинства прогнозов. На рынке сформировался отложенный спрос, который будет реализован».

Ставки по ипотечным программам без льгот, конечно, будут выше семи процентов. По словам Алексея Попова, обычные кредиты выдаются на 2-2,5 процентных пункта выше значения ключевой ставки ЦБ. То есть стоит ориентироваться на 11,5-12 процентов годовых.

То есть стоит ориентироваться на 11,5-12 процентов годовых.

Если Банк России сохранит текущую денежно-кредитную политику на летний период, ипотечные ставки могут оказаться на уровне 10,5 процента, считает аналитик ФГ «Финам» Наталия Пырьева. Также, по ее словам, существует сценарий, при котором ЦБ в осенне-зимний период может снизить ключевую ставку до 7,5-8,5 процента. Тогда ставки по жилищным кредитам опустятся до 8,5-9,5 процента.

У желающих улучшить свои жилищные условия есть выбор — подождать с покупкой квартиры, например, пока ипотечные ставки еще больше не снизятся, или, наоборот, поспешить, чтобы купить жилье подешевле в случае, если цены на него будут расти.

«Если нужна квартира, чтобы в ней проживать, стоит брать сейчас, чтобы жить в нормальных условиях, — советует Ирина Радченко. — Можно, например, взять ипотеку под 12 процентов сейчас, а если через год-два ставки снизятся, можно будет рефинансировать этот кредит».

Наталия Пырьева, напротив, считает, что можно и подождать, но не низких ставок, а более выгодных цен на жилье. «В 2021 году ипотечные кредиты были выгоднее, — сказала она «РГ». — Полагаем, что на данный момент ключевым вопросом является все же цена, поэтому есть смысл подождать именно снижения цен на рынке, чтобы выходить на сделку по покупке жилья. Поскольку сейчас уже отмечается некоторое замедление роста цен, есть вероятность и некоторой коррекции на фоне низких в сравнении с прошлогодними объемами продаж».

«В 2021 году ипотечные кредиты были выгоднее, — сказала она «РГ». — Полагаем, что на данный момент ключевым вопросом является все же цена, поэтому есть смысл подождать именно снижения цен на рынке, чтобы выходить на сделку по покупке жилья. Поскольку сейчас уже отмечается некоторое замедление роста цен, есть вероятность и некоторой коррекции на фоне низких в сравнении с прошлогодними объемами продаж».

Впрочем, не все верят, что жилье станет дешевле. Во всяком случае, в столице. «Маловероятно, что в перспективе цены на первичном рынке жилой недвижимости Москвы продемонстрируют значительную отрицательную динамику, — считает директор по аналитике и маркетинговым концепциям ГК «Пионер» Евгений Межевикин. — В проектах, которые уже представлены на рынке, мы не ожидаем фактического снижения цен. Скорее всего, мы увидим сдержанный рост, что связано как с изменением стадии строительной готовности, так и с увеличением себестоимости строительства».

В прошлом году стоимость жилья в России, по разным оценкам, прибавила 20-30 процентов. В начале этого года тоже был рост, но потом он замедлился.

В начале этого года тоже был рост, но потом он замедлился.

«За 5,5 месяцев этого года новостройки (по выборке из городов с населением более 500 тысяч жителей) подорожали на 18 процентов, квартиры на вторичном рынке на 11 процентов, — отмечает Алексей Попов. — При этом, в последние два месяца цены на жилье почти не растут, а средние значения по большинству городов и вовсе снижаются. Массового изменения стоимости по всем лотам пока не происходит».

Ипотека под шесть процентов? В Чехии всего с полутора миллионами собственных сбережений — Финансы на vc.ru

{«id»:13764,»url»:»\/distributions\/13764\/click?bit=1&hash=79976b2d7abe8a57904084c6487771aa36d771f529a5bf38263ec256faa78a49″,»title»:»\u041a\u0430\u043a \u0431\u044b\u0441\u0442\u0440\u043e \u043e\u0442\u0440\u0430\u0441\u0442\u0430\u044e\u0442 \u0443\u043f\u0430\u0432\u0448\u0438\u0435 \u0430\u043a\u0446\u0438\u0438?»,»buttonText»:»\u0410 \u043a\u0442\u043e \u0437\u043d\u0430\u0435\u0442?»,»imageUuid»:»ef3e9b0f-1781-5f5e-a821-98d21c2b58eb»,»isPaidAndBannersEnabled»:false}

Жилищные кредиты достигли еще одной психологической вехи. Заинтересованные в ипотеке, которые не в состоянии профинансировать хотя бы одну пятую для финансирования своей покупки, ушли с прилавков банков по ставке 6,1 процента в начале июня. Об этом свидетельствует июньская статистика Fincentrum Hypoindex. Опуститься ниже психологических шести процентов означает иметь как минимум 1,36 миллиона крон при покупке средней пражской квартиры площадью 54 квадратных метра.

Заинтересованные в ипотеке, которые не в состоянии профинансировать хотя бы одну пятую для финансирования своей покупки, ушли с прилавков банков по ставке 6,1 процента в начале июня. Об этом свидетельствует июньская статистика Fincentrum Hypoindex. Опуститься ниже психологических шести процентов означает иметь как минимум 1,36 миллиона крон при покупке средней пражской квартиры площадью 54 квадратных метра.

553

просмотров

«Ставки по ипотеке продолжают расти, но темпы их немного замедлились. Средняя ставка предложения по всем ипотечным кредитам по состоянию на 6 июня составляла 5,71 процента. В течение мая ставки по ипотечным кредитам росли более быстрыми темпами, чем средняя ставка по ипотечным кредитам, до 80 процентов от расчетной годовой фиксированной цены на недвижимость до 5,92 процента», — говорит Йиржи Сикора, ипотечный аналитик Fincentrum & Swiss Life Select. Долгосрочная самая популярная пятилетняя фиксация окажется для заемщика с достаточными сбережениями на уровне 5,51 процента.

Цены на ипотечные кредиты замедляются вместе с охлаждением спроса. Свою роль играет не только рост ставок, но и ужесточение условий предоставления ипотеки, которые ЧНБ вновь ввел с апреля. «Высокие ставки означают более высокий взнос и, следовательно, более высокие требования к кредитоспособности. Кроме того, в связи с резким ростом цен на энергоносители, строительные материалы и другие расходы банки увеличили минимальные затраты домохозяйств в своих расчетах по расчетам кредитоспособности», — подчеркивает Валло Клукан, эксперт ипотечного рынка Zaloto.

Клиент, который сейчас подписывает ипотечный договор на сумму 3,5 миллиона чешских крон со сроком погашения через четверть века, должен ежемесячно откладывать в свой семейный бюджет почти 22 000 чешских крон. Всего месяц назад тот же кредит вышел на восемьсот крон в месяц дешевле. «В то же время сумма превышает взнос более чем на шесть тысяч крон за июнь прошлого года», — добавляет Сикора.

В то же время июнь может принести еще один шок. По словам действующего губернатора Иржи Руснока, перед праздниками деньги еще не сильно подорожают. Руснок не исключил повышения ключевой ставки в экономике до 6,5 процента к концу месяца. Это отразится на дальнейшем росте цен на ипотеку. «Мы можем ожидать ставки в размере 7% в конце года», — добавляет аналитик Finlord Борис Томчак.

По словам действующего губернатора Иржи Руснока, перед праздниками деньги еще не сильно подорожают. Руснок не исключил повышения ключевой ставки в экономике до 6,5 процента к концу месяца. Это отразится на дальнейшем росте цен на ипотеку. «Мы можем ожидать ставки в размере 7% в конце года», — добавляет аналитик Finlord Борис Томчак.

В настоящее время резкий рост ставок удивит в основном клиентов, рефинансирующих ипотеку. «Для людей, которые все еще ждут годовщину ипотечной фиксации в этом году, новая процентная ставка может даже утроиться по сравнению с первоначальной», — говорит Йиржи Хумхал, директор по продажам Air Bank. Совсем недавно, в конце мая, повысили ставки одно и двухлетней фиксированной ставки до 6,34 процента, таким образом, увеличившись на три десятых процентного пункта.

«Учитывая продолжающийся конфликт в Украине и другие факторы проинфляционного давления на процентную ставку, предполагают, что процентные ставки по ипотечным кредитам будут продолжать расти в течение некоторого времени. Однако во второй половине этого года мы ожидаем, что темпы роста замедлятся и, в конечном счете, на какое-то время остановятся», — говорит Соня Холикова, менеджер по ипотечному кредитованию mBank.

Однако во второй половине этого года мы ожидаем, что темпы роста замедлятся и, в конечном счете, на какое-то время остановятся», — говорит Соня Холикова, менеджер по ипотечному кредитованию mBank.

Ипотечные ставки реагируют с небольшим запаздыванием в первую очередь на развитие рыночных процентных ставок с более длительными сроками погашения. Они отражают не только ожидаемое развитие базовых ставок ЧНБ, но также экономические и инфляционные перспективы и темпы роста ставок за рубежом.

За весь прошлый год было предоставлено почти 178 000 ипотечных кредитов, что наполовину больше, чем в 2020 году. Общий объем, включая рефинансирование, достиг рекордного объема в 541 миллиард в 2021 году, в 2020 году он составил 312 миллиардов крон.

Топ лучших книг для саморазвития СМОТРЕТЬ

Какой процент вашего дохода должен идти на ипотеку?

Ваша зарплата играет большую роль в определении того, сколько жилья вы можете себе позволить. С одной стороны, вы можете захотеть узнать, сколько вы можете себе позволить с вашей нынешней зарплатой. Или вы можете выяснить, какой доход вам нужен, чтобы позволить себе дом, который вы действительно хотите. В любом случае, это руководство поможет вам определить, какую часть вашего дохода вы должны ежемесячно откладывать на выплаты по ипотеке.

Или вы можете выяснить, какой доход вам нужен, чтобы позволить себе дом, который вы действительно хотите. В любом случае, это руководство поможет вам определить, какую часть вашего дохода вы должны ежемесячно откладывать на выплаты по ипотеке.

Во-первых: что такое ипотечный платеж?

Платежи по ипотеке — это сумма, которую вы платите кредиторам за ссуду на покупку вашего дома или имущества, включая основную сумму и проценты. Иногда эти платежи могут также включать налоги на имущество или недвижимость, которые увеличивают сумму, которую вы платите. Как правило, платеж по ипотеке идет на погашение основного долга, процентов, налогов и страховки.

Многие домовладельцы производят платежи раз в месяц. Но есть и другие варианты, например два раза в месяц или раз в две недели.

Общеизвестные правила или методы выплаты ипотечных кредитов

Существует несколько способов определить, какая часть вашей зарплаты должна идти на выплаты по ипотеке. В конечном счете, то, что вы можете себе позволить, зависит от вашего дохода, обстоятельств, финансовых целей и текущих долгов. Вот несколько способов подсчитать, сколько вы можете себе позволить:

Вот несколько способов подсчитать, сколько вы можете себе позволить:

Правило 28%

Правило 28% гласит, что вы должны тратить 28% или меньше вашего ежемесячного валового дохода на выплаты по ипотеке (например, основную сумму, проценты, налоги и страхование). Чтобы определить, сколько вы можете себе позволить, используя это правило, умножьте свой ежемесячный валовой доход на 28%. Например, если вы зарабатываете 10 000 долларов в месяц, умножьте 10 000 долларов на 0,28, чтобы получить 2 800 долларов. Используя эти цифры, ваш ежемесячный платеж по ипотеке должен составлять не более 2800 долларов.

Модель 35 % / 45 %

При использовании модели 35 % / 45 % ваш общий ежемесячный долг, включая платеж по ипотеке, не должен превышать 35 % вашего дохода до налогообложения или на 45 % больше, чем ваш доход после уплаты налогов. Чтобы рассчитать, сколько вы можете себе позволить с этой моделью, определите свой валовой доход до уплаты налогов и умножьте его на 35%. Затем умножьте свой ежемесячный валовой доход после вычета налогов на 45%. Сумма, которую вы можете себе позволить, находится в диапазоне между этими двумя цифрами.

Затем умножьте свой ежемесячный валовой доход после вычета налогов на 45%. Сумма, которую вы можете себе позволить, находится в диапазоне между этими двумя цифрами.

Например, предположим, что ваш доход составляет 10 000 долларов США до вычета налогов и 8 000 долларов США после уплаты налогов. Умножьте 10 000 на 0,35, чтобы получить 3 500 долларов. Затем умножьте 8000 на 0,45, чтобы получить 3600 долларов. Учитывая эту информацию, вы можете позволить себе от 3500 до 3600 долларов в месяц. Модель 35% / 45% дает вам больше денег на ежемесячные платежи по ипотеке, чем другие модели.

Модель 25% после уплаты налогов

В соответствии с этой моделью ваш общий ежемесячный долг должен составлять 25% или меньше вашего дохода после уплаты налогов. Допустим, вы зарабатываете 5000 долларов после уплаты налогов. Чтобы рассчитать, сколько вы можете себе позволить с моделью 25% после уплаты налогов, умножьте 5000 долларов на 0,25. Используя эту модель, вы можете тратить до 1250 долларов на ежемесячный платеж по ипотеке. Эта модель дает вам меньше денег, чтобы тратить в отличие от других моделей расчета ипотечного кредита.

Хотя эти модели и правила могут помочь вам оценить, что вы можете себе позволить, вам также необходимо помнить о своих финансовых потребностях и целях.

Как кредиторы определяют, что я могу себе позволить?

Право на получение ипотеки зависит от стандартов и требований вашего ипотечного кредитора. Как правило, кредиторы сосредотачиваются на трех вещах: ваш валовой доход, соотношение долга к доходу (DTI) и ваш кредитный рейтинг. Вот объяснение каждого и как их рассчитать:

Валовой доход

Валовой доход представляет собой сумму всех ваших заработков, окладов, процентных платежей и других доходов до вычетов, таких как налоги. В то время как ваш чистый доход учитывает ваши налоги и другие отчисления, ваш валовой доход не учитывается. Кредиторы смотрят на ваш валовой доход при определении размера ежемесячного платежа, который вы можете себе позволить.

Отношение долга к доходу (DTI)

Хотя ваш валовой доход является важной частью определения того, сколько вы можете себе позволить, отношение DTI также играет роль. Проще говоря, ваш DTI — это то, сколько вы зарабатываете по сравнению с тем, сколько у вас долгов. Кредиторы используют ваш коэффициент DTI и ваш валовой доход, чтобы определить, сколько вы можете себе позволить в месяц.

Чтобы определить коэффициент DTI, возьмите сумму всех ваших ежемесячных долгов, таких как возобновляемые и рассрочные платежи, разделите эту цифру на свой валовой ежемесячный доход и умножьте на 100. Если ваш DTI находится на более высоком уровне, вы можете не соответствовать требованиям. для кредита, потому что ваши долги могут повлиять на вашу способность производить платежи по ипотеке. Если ваш коэффициент ниже, вам может быть легче получить ипотечный кредит.

Кредитный рейтинг

Ваш кредитный рейтинг является важным фактором, который кредиторы используют при принятии решения о предоставлении вам кредита. Если у вас высокое отношение долга к доходу, ваш кредитный рейтинг может увеличить ваши шансы на получение кредита, потому что он показывает, что вы способны справиться с большей суммой долга. Различные кредиты имеют разные требования к кредитному рейтингу, поэтому уточните у своего кредитора, соответствует ли ваш рейтинг тому, что ему нужно.

Советы по снижению ежемесячных платежей по ипотеке

Если вы покупаете жилье впервые, возможно, вы захотите получить меньший платеж по ипотеке. Вот несколько полезных советов, как это сделать:

Увеличьте свой кредитный рейтинг.

Чем выше ваш кредитный рейтинг, тем выше ваши шансы на получение более низкой процентной ставки. Чтобы повысить свой кредитный рейтинг, своевременно оплачивайте счета, погашайте долги и поддерживайте низкий общий баланс на каждом из ваших кредитных счетов. Не закрывайте неиспользуемые счета, так как это может негативно повлиять на ваш кредитный рейтинг.

Продлить срок ипотеки.

Чем дольше срок ипотеки, тем меньше ежемесячные платежи. Ваши платежи продлеваются на более длительный срок, что приводит к снижению ежемесячного платежа. Хотя это может увеличить сумму процентов, которую вы платите с течением времени, это может помочь снизить DTI.

Сделайте больший первоначальный взнос.

Внесение по крайней мере 20% аванса является обычным явлением, но подумайте о том, чтобы внести еще больше, чтобы снизить ежемесячный платеж по ипотеке. Чем выше ваш первоначальный взнос, тем ниже будет ваш ежемесячный платеж.

Ликвидация частного ипотечного страхования (PMI).

Прежде чем купить дом, постарайтесь накопить на 20% первоначальный взнос. Это устраняет необходимость в PMI, который кредиторы обычно добавляют к вашему ежемесячному платежу по ипотеке.

Запросить повторную оценку налога на жилье.

Если у вас уже есть дом или он находится на условном депонировании, подумайте о том, чтобы подать заявку на повторную оценку в вашем округе и запросить слушание в Совете по урегулированию споров штата. Каждый округ проводит налоговую оценку, чтобы определить, сколько стоит ваш дом или земля. Переоценка может снизить ваши налоги на недвижимость, что может снизить ежемесячный платеж по ипотеке.

Рефинансируйте свою ипотеку.

Если процентные ставки снизились, рассмотрите возможность рефинансирования ипотечного кредита. Более низкая процентная ставка может означать более низкий ежемесячный платеж. Прежде чем подавать заявку на рефинансирование, убедитесь, что ваша кредитная история находится в хорошем состоянии.

В конечном счете, сколько вы можете себе позволить, зависит от вашей конкретной ситуации и финансов. Поговорите с консультантом по жилищному кредитованию или воспользуйтесь нашим онлайн-калькулятором ипотечного кредита, чтобы определить, какой процент от вашей зарплаты должен идти на ипотечный кредит.

Какой процент от дохода должен идти на ипотеку?

Когда вы покупаете дом, важно знать, какую часть своего дохода вы можете разумно направить на ежемесячный платеж по ипотеке. Знание этого может означать разницу между комфортной жизнью и удовлетворением других финансовых приоритетов или «бедностью дома» и попытками свести концы с концами.

Какой процент дохода должен идти на ипотеку?

У каждого заемщика своя ситуация, но есть как минимум две точки зрения на то, какая часть вашего валового дохода должна быть направлена на ипотеку: 28 процентов и 36 процентов.

Правило 28%

Правило 28%, которое указывает, что не более 28% вашего валового дохода должно быть потрачено на ваш ежемесячный платеж по ипотеке, является порогом, которого придерживаются многие кредиторы, объясняет Кори Виноград, кредитный эксперт и управляющий директор. компании East Coast Capital Corp., имеющей офисы в Нью-Йорке и Флориде.

«Большинство кредиторов следуют правилу, согласно которому платеж заемщика за жилье (включая основную сумму, проценты, налоги и страховку) не должен превышать 28 процентов от их ежемесячного валового дохода до налогообложения», — говорит Виноград. «Исторически сложилось так, что заемщики, которые находятся в пределах 28-процентного порога, обычно могли с комфортом вносить свои ежемесячные платежи за жилье».

Это 28-процентное ограничение основано на так называемом передовом коэффициенте, или общей стоимости жилья заемщика по сравнению с его доходом.

Правило 36%

Модель 36% — это еще один способ определить, какая часть вашего валового дохода должна идти на выплату ипотечного кредита, и ее можно использовать в сочетании с правилом 28%. С помощью этого метода не более 36 процентов вашего валового ежемесячного дохода должно быть отнесено на ваш долг, включая вашу ипотеку и другие обязательства, такие как авто или студенческие кредиты и платежи по кредитным картам. Этот процент известен как коэффициент конечного результата или отношение вашего долга к доходу (DTI).

«Большинство ответственных кредиторов следуют 36-процентной модели коэффициента DTI, если нет компенсирующих факторов», — говорит Виноград.

Обратите внимание, что существуют максимальные коэффициенты DTI, установленные Fannie Mae, Freddie Mac и FHA, которые кредиторы также используют при андеррайтинге. Для обычных кредитов максимум может составлять от 43 до 45 процентов (а иногда и выше). Для кредитов FHA это обычно 43 процента, но может быть и выше.

На основе 28-процентной и 36-процентной моделей приведен пример составления бюджета, в котором предполагается, что ежемесячный доход заемщика составляет 5000 долларов.

- 5000 долларов x 0,28 (28%) = 1400 долларов (максимальный платеж по ипотеке)

- 5000 долларов США x 0,36 (36%) = 1800 долларов США (максимальная сумма долгового обязательства, включая платеж по ипотеке)

Следуя правилу 28 процентов, заемщик должен быть в состоянии позволить себе платеж по ипотеке в размере 1400 долларов США. Однако, учитывая правило 36 процентов, у заемщика также будет место, чтобы выделить только 400 долларов на оставшиеся долговые обязательства. Применительно к вашему собственному финансовому положению это может быть или не быть осуществимым для вас.

Коэффициент DTI 43%

Хотя ипотечные кредиторы предпочитают, чтобы коэффициент DTI не превышал 36 процентов, во многих случаях кредиторы могут принять максимум 43 процента — это все еще находится в диапазоне так называемого «квалифицированного ипотечного кредита». ». Этот верхний предел может быть даже выше в зависимости от кредитора.

В целом, однако, чем ниже коэффициент DTI, тем выше ваши шансы на одобрение ипотечного кредита, поскольку слишком большой долг может повысить риск дефолта. Бюро финансовой защиты потребителей сообщает, что заемщики с более высокими коэффициентами DTI с большей вероятностью будут испытывать трудности с ежемесячными платежами по ипотеке.

25-процентная модель после уплаты налогов

25-процентная модель после уплаты налогов — это еще один способ оценить вашу долговую нагрузку и то, что вы можете себе позволить. В этой модели не более 25 процентов вашего дохода после уплаты налогов идет на ежемесячные платежи по ипотеке. Например, если ваша ежемесячная заработная плата (после уплаты налогов) составляет 6000 долларов США, это означает, что на выплаты по ипотеке может быть потрачено до 1500 долларов США.

Это может быть жизнеспособной моделью, если у вас есть другие виды долгов, такие как персональные кредиты, автокредиты, долги по кредитным картам или студенческие кредиты.

Как кредиторы определяют, что я могу себе позволить?

Вот основные факторы, которые учитывают ипотечные кредиторы, чтобы определить, какую сумму ипотечного кредита заемщик может себе позволить:

- Валовой доход – Ваш валовой доход – это ваш общий заработок до учета налогов и других вычетов. Другие источники дохода, такие как супружеская поддержка, пенсия или доход от аренды, также включаются в валовой доход.

- Коэффициент DTI — Ваш коэффициент DTI представляет собой сумму ваших ежемесячных долговых обязательств, деленную на ваш общий валовой доход.

- Кредитный рейтинг . Ваш кредитный рейтинг является основным фактором, на который обращают внимание кредиторы при оценке того, сколько вы можете себе позволить. Как правило, чем выше ваш кредитный рейтинг, тем ниже процентная ставка, что влияет на то, сколько вы можете реально потратить на дом.

- Трудовой стаж – Кредиторы ищут стабильный источник дохода, чтобы гарантировать, что вы сможете погасить ипотечный кредит. Когда вы подаете заявку на получение кредита, вас попросят предоставить подтверждение занятости (например, квитанцию об оплате труда) как минимум за последние два года. Если вы работаете на себя, вас попросят предоставить налоговые декларации и другие деловые документы.

Другие соображения о том, что вы можете себе позволить

Расходы на владение домом

Любой домовладелец может подтвердить, что расходы на владение и содержание дома могут значительно превышать ежемесячную стоимость ипотеки.

«Сборы ТСЖ, коммунальные платежи и другие расходы должны учитываться при расчете доступности», — говорит Виноград.

Эти другие расходы могут включать:

- Обслуживание дома, включая средства для будущей замены вещей, которые со временем изнашиваются, таких как бытовая техника, крыша и система отопления, вентиляции и кондиционирования воздуха

- Защита от вредителей

- Безопасность

Тип ипотечного кредита

Тип ипотечного кредита, который вы выберете, также может существенно повлиять на то, что вы можете себе позволить. Чтобы найти кредит, который подходит именно вам, важно изучить все варианты, включая обычные кредиты, кредиты FHA и VA. Также разумно найти ипотечного кредитора, который понимает ваше финансовое положение, потребности и цели.

«Эффективный кредитный специалист потратит время на изучение текущей и будущей финансовой картины клиента, чтобы определить подходящий кредитный продукт, сумму кредита и условия кредита», — говорит Виноград.