Ипотечное кредитование под материнский капитал: Ипотека с материнским капиталом 2021

Содержание

Ипотека с материнским капиталом 2021

Базовая процентная ставка по ипотеке по готовому и строящемуся жилью:

•

Первичный рынок — 12,09%

•

Семейная ипотека — 6%

•

Господдержка — 7%

•

Вторичный рынок — 12,09%

Что уменьшает ставку (скидка от базовой ставки, скидки не суммируются, не применяются к ставке на крупные суммы кредита):

•

-0,3% Покупка недвижимости у ключевого партнера Альфа-Банка

•

-0,4% Покупка недвижимости у Exclusive-партнера Альфа-Банка

•

-0,4% Зарплатным клиентам Альфа-Банка и Клиентам A-Private

•

-0,3% За подачу онлайн заявки

•

-0,2% При страховании жизни и трудоспособности по программам «Семейная ипотека» и «ИТ-ипотека»

Акции (суммируются только со скидками выше)

•

-2,99% по опции «Хочу ниже!» после одобрения, подключается с персональным менеджером

Что увеличивает ставку (надбавки к базовой ставке, могут суммироваться):

•

+1% — отказ от страхования жизни

•

+0,2% — отказ страхования жизни и трудоспособности по программам «Семейная ипотека» и «ИТ-ипотека»

•

+0,5% — отказ от страхования титула. Титульное страхование покрывает риск, если вашу сделку по покупке недвижимости признают недействительной или незаконной

Титульное страхование покрывает риск, если вашу сделку по покупке недвижимости признают недействительной или незаконной

•

+1% — если объектом недвижимости является жилой дом с земельным участком

•

+0,5% — при первоначальном взносе менее 20% от стоимости приобретаемой недвижимости (По программам покупки Вторичного жилья и Новостроек без гос программ)

Купить квартиру в новостройке с помощью ипотеки

В Альфа-Банке вы можете оформить ипотечный кредит на готовое и строящееся жильё по льготной ставке от 5,8% годовых. Специальные условия действуют при покупке квартир в новостройках. Ипотека доступна гражданам РФ в возрасте от 21 года до 70 лет с подтверждённым доходом и трудовым стажем не менее 12 месяцев.

Адреса центров ипотечного кредитования

Ипотечные программы Альфа-Банка

Оформите ипотеку на выгодных условиях:

•

первый взнос — от 20%;

•

срок кредитования — до 30 лет;

•

вид платежей — аннуитетные;

•

максимальная сумма — 70 000 000 ₽.

Ипотека предусматривает обязательное страхование приобретаемой недвижимости от утраты и повреждений. Мы предлагаем различные варианты страхования в зависимости от типа и статуса недвижимости.

С помощью калькулятора на сайте вы можете предварительно рассчитать стоимость ипотечного займа: узнать размер ежемесячных платежей, предварительную процентную ставку, а также самостоятельно определить сумму переплаты за весь срок. Точные условия выдачи ипотечного займа определяются индивидуально с учётом кредитной истории, дохода и других параметров.

Доступны специальные условия при покупке недвижимости у застройщиков, которые являются ключевыми партнёрами Альфа-Банка, а также для зарплатных клиентов. Мы предлагаем удобные способы погашения, в том числе через интернет-банк и мобильное приложение. У нас нет скрытых платежей и комиссий за досрочное закрытие ипотеки.

Оставьте заявку на ипотеку в новостройке онлайн с помощью специальной формы. Мы рассмотрим вашу анкету и сообщим о решении по телефону или в смс.

Мы рассмотрим вашу анкету и сообщим о решении по телефону или в смс.

Подробнее об условиях

Процентная ставка | от 5,8% годовых |

Сумма кредита | До 70 000 000 ₽ |

Срок кредита | До 30 лет |

Первоначальный взнос | от 15% |

Другие предложения по ипотеке

Получить ипотеку под материнский капитал в Москве. «АбсолютБанк»

от 11,04%

С использованием материнского капитала

в качестве первоначального взноса

Оформить заявку

Заявка на кредит

Заявка отправлена

Благодарим за обращение в Абсолют Банк

Ваша заявка принята к рассмотрению.

В ближайшее время наш специалист свяжется с Вами для уточнения деталей.

Печать

У Вас остались вопросы?

Звоните по бесплатному номеру

8 800 200-200-5

Заявка на кредит

Шаг 1

Шаг 2

Фамилия

Укажите Фамилию

Имя

Укажите Имя

Отчество

Укажите Отчество

Регион покупки недвижимости/нахождения объекта залога

Москва и Московская областьМосква и Московская область 1Москва и Московская область 2Москва и Московская область 3

Укажите Регион

Бауманское отделениеБауманское отделение 1Бауманское отделение 2Бауманское отделение 3

Укажите Регион

Мобильный телефон

Укажите Телефон

Электронная почта

Укажите Email

Пол

МужскойЖенский

Укажите Пол

Дата рождения

Укажите Дату рождения

Желаемая сумма

Укажите Сумму

Я согласен(a) на обработку моих персональных данных при оформлении заявки

Нужно согласиться

Заявка отправлена

Уважаемый Иванов Иван Иванович

Благодарим за обращение в Абсолют Банк

Ваша заявка № 15688 принята к рассмотрению.

В ближайшее время наш специалист свяжется с Вами для уточнения деталей.

Печать

У Вас остались вопросы?

Звоните по бесплатному номеру

8 800 200-200-5

БЕСПЛАТНОЕ проведение аккредитивных сделок

Персональный менеджер от подачи заявки

до закрытия договора

Гибкие условия обслуживания кредита

Минимальный первоначальных взнос за счет собственных средств

Быстрое решение по кредиту

Оперативный выход на сделку

Условия кредитования

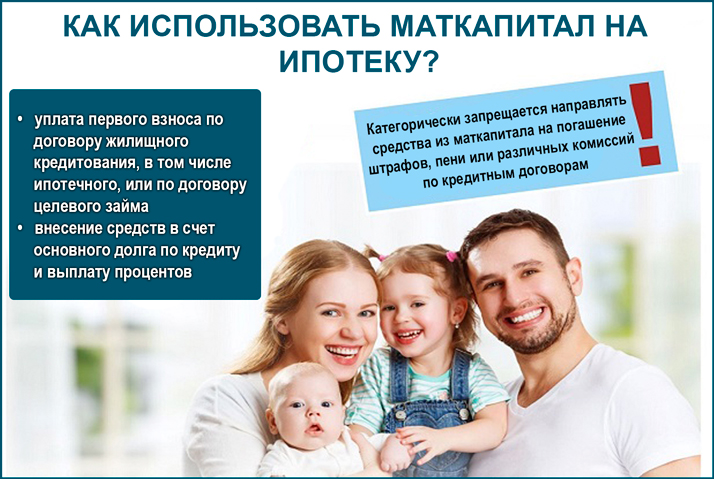

Как взять кредит

- Оформить заявку онлайн или в отделении банка

- Собрать необходимые документы

- Получить одобрение банка или узнать, чего не хватает для получения кредита

- Приехать в отделение банка для оформления сделки

- Обратиться в Пенсионный Фонд РФ для перечисления материнского капитала

Тарифы и Документы

Тарифы по ипотечному кредитованию физических лиц в рамках программы «Первичный рынок»

183 КБ, pdf

Условия ипотечного кредитованию физических лиц в рамках программы «Первичный рынок»

259 КБ, pdf

Тарифы по ипотечному кредитованию физических лиц на вторичном рынке недвижимости в рамках программы «СТАНДАРТ»

183 КБ, pdf

Условия по ипотечному кредитованию физических лиц на вторичном рынке недвижимости в рамках программы «СТАНДАРТ»

259 КБ, pdf

Анкета-заявление на получение ипотечного кредита

775 KБ, pdf

Список документов для принятия решения о предоставлении ипотечного кредита

314 КБ, pdf

Справка по форме Банка

260 КБ, pdf

Список документов на приобретаемый в залог Банку Объект недвижимости

397 КБ, pdf

Требование к объектам на первичном рынке недвижимости

677 КБ, pdf

Требование к объектам на вторичном рынке недвижимости

203 КБ, pdf

Требования Банка к страховым организациям и условиям предоставления страховой услуги заемщикам

289 КБ, rar

Общие требования к объектам недвижимости

226 КБ, pdf

Список городов, по которым возможно кредитование объектов

110 КБ, pdf

Закладная

550 КБ, pdf

Общие условия кредитного договора по программе «Стандарт»

384 КБ, pdf

Общие условия кредитного договора по программе «Первичный рынок

384 КБ, pdf

Индивидуальные условия кредитного договора Общие для Первичный рынок, Стандарт, Коммерческая ипотека

384 КБ, pdf

Список документов на приобретаемый в залог Банку Объект недвижимости

397 КБ, pdf

Узнайте про льготы

для наших клиентов

Скидки по продуктам и привилегии для держателей карт,

зарплатных клиентов, сотрудников РЖД

Подробнее

Некоторые кредиторы утверждают, что у вас не может быть обоих

Прошлой весной руководитель отдела технологий Шайна Коче была беременна своим первым ребенком, когда она и ее муж, Седрик Коче , решили рефинансировать ипотечный кредит на их дом в Южной Калифорнии. . Это было в первые дни пандемии COVID-19, когда процентные ставки по ипотечным кредитам только начали снижаться. Рефинансирование позволит сэкономить сотни долларов в месяц на оплате жилья — долгожданная экономия для будущих родителей.

. Это было в первые дни пандемии COVID-19, когда процентные ставки по ипотечным кредитам только начали снижаться. Рефинансирование позволит сэкономить сотни долларов в месяц на оплате жилья — долгожданная экономия для будущих родителей.

Семья Кочес подала заявку на получение кредита в United Wholesale Mortgage, одного из крупнейших ипотечных кредиторов страны. Пара рассчитала время подачи заявки так, чтобы ссуда была закрыта как раз к моменту родов Шайны, чтобы им не пришлось заниматься бумажной работой в течение ее пяти месяцев оплачиваемого декретного отпуска.

Однако после того, как документы были завершены и нотариально заверены — всего за несколько дней до того, как в середине апреля должна была быть оформлена ссуда, — United Wholesale Mortgage отказалась проводить рефинансирование. Кредитор позвонил, чтобы проверить занятость пары незадолго до закрытия кредита, стандартная процедура. Во время этого звонка кредитный инспектор узнал, что Шайна только что ушла в декретный отпуск. Вскоре после этого пара получила электронное письмо от своего ипотечного брокера, в котором сообщалось, что их кредит был отклонен.

Вскоре после этого пара получила электронное письмо от своего ипотечного брокера, в котором сообщалось, что их кредит был отклонен.

Причина была проста: Шайна находилась в декретном отпуске.

Отказ в ипотеке женщине, потому что она находится в декретном отпуске или планирует его уйти, является незаконным и является нарушением законов о равном кредитовании и справедливом жилищном обеспечении, принятых в середине 1970-х и конце 1980-х годов. Тем не менее, это все еще происходит сегодня из-за отсутствия федерального руководства и обучения сотрудников по этому вопросу, слабого последовательного регулирующего надзора и незначительных последствий, если жертвы не жалуются или не подают в суд.

Хотя невозможно точно сказать, насколько широко распространена эта проблема, защитники справедливости в отношении жилья и адвокаты говорят, что она более распространена, чем многие думают. За последнее десятилетие десятки жертв дискриминации в связи с декретным отпуском подали федеральные жалобы и иски против кредиторов, включая некоторые из крупнейших финансовых учреждений страны.

Такая дискриминационная практика кажется пережитком устаревших стереотипов о женщинах и опасений, что матери могут не вернуться на работу после рождения детей и, следовательно, не смогут погасить свои кредиты.

«Это определенно происходит и сегодня», — говорит Морган Уильямс , главный юрисконсульт Национального альянса за справедливое жилищное строительство. Организация по защите гражданских прав и местные центры справедливого решения жилищных вопросов, с которыми она сотрудничает, постоянно рассматривают и расследуют такие жалобы. «Появляется регулярно».

В случае с Коше отказ в кредите был прямым результатом изменения политики, принятого их кредитором в апреле 2020 года, когда пандемия нанесла ущерб экономике. Их ипотечный брокер отправил им по электронной почте копию внутренней политики.

«Если заемщик находится в отпуске, он ДОЛЖЕН вернуться на работу, прежде чем мы сможем закрыть», — говорится в правилах. Их брокер отправил им по электронной почте выдержку из политики, которой поделились с Realtor. com®. «Это будет включать в себя традиционные отпуска (например, медицинские или по беременности и родам), а также для людей, находящихся в отпуске в связи с COVID-19.».

com®. «Это будет включать в себя традиционные отпуска (например, медицинские или по беременности и родам), а также для людей, находящихся в отпуске в связи с COVID-19.».

Представитель United Wholesale Mortgage заявила, что кредитор «не может комментировать текущие юридические вопросы».

«Я была шокирована и возмущена», — говорит 39-летняя Шайна. Она живет со своим мужем, который также работает в технологическом секторе, и двумя его подростками от предыдущих отношений в их доме с четырьмя спальнями и двумя ванными комнатами, который Седрик была куплена в 2004 году и предварительно рефинансирована. «Этого не может быть — и все же это очень многое происходит».

По данным агентства, с 2010 по 2017 год в Министерство жилищного строительства и городского развития США было подано более 150 жалоб на дискриминацию в декретном отпуске. В начале 2010-х годов агентство приняло жесткие меры в отношении некоторых получивших широкую огласку дел против некоторых из крупнейших банков страны. Это может объяснить, почему с 2018 по начало мая этого года было подано всего девять дел о декретном отпуске по кредитам.

Это может объяснить, почему с 2018 по начало мая этого года было подано всего девять дел о декретном отпуске по кредитам.

Реальное количество женщин, подвергшихся такого рода дискриминации, вероятно, намного больше. Многие женщины не знают, что это незаконно, поэтому не подают жалобы. Даже те, кто это делает, могут не знать, куда и как пожаловаться, или могут не хотеть проходить через сложный процесс. Некоторые также предпочитают подавать частные иски вместо обращения в HUD.

«Начиная с 2010 года это стало серьезной проблемой для всей кредитной индустрии», — говорит адвокат по гражданским правам Сара Пратт , компании Relman Colfax, расположенной в Вашингтоне, округ Колумбия, которая специализируется на рассмотрении исков о справедливом жилищном и справедливом кредитовании. Пратт ранее работала в HUD, где она участвовала в обеспечении соблюдения справедливости в отношении жилья.

«Хотя некоторые из крупнейших кредиторов в стране узнали об этом через жалобы и изменили свою политику, все еще есть много кредиторов, которые следуют устаревшим и дискриминационным правилам», — говорит Пратт.

После того как у Шайны закончился декретный отпуск и она вернулась к работе, Коше нашли нового кредитора и прошлой осенью рефинансировали свою ипотеку. Затем они подали в суд на United Wholesale Mortgage и ее материнскую компанию United Shore Financial Services. В их иске утверждается, что кредитор дискриминировал их по признаку пола и семейного положения в нарушение Закона о справедливом жилищном обеспечении, и требует возмещения ущерба. Иск был подан 26 февраля этого года и все еще находится на ранней стадии.

«Вся эта ситуация намного важнее нас, — говорит Шайна. «Для меня важно показать пример человека, который может действовать, может высказать свою точку зрения, может нанести нужный удар. … Они дважды подумают, прежде чем поставить кого-то другого в эту ситуацию».

Долгая история дискриминации при кредитовании

Будьте в курсе основных тенденций в сфере недвижимости

Зарегистрируйтесь сейчас

Дискриминация женщин при кредитовании имеет длинную историю прецедентов.

С тех пор как женщины начали поступать на рынок труда, кредиторы рассматривали их как более рискованных заемщиков, чем мужчин, из-за предположения, что женщины уйдут с работы, как только у них появятся дети. Это было причиной того, что многие кредитные инспекторы дисконтировали часть, если не весь доход молодой женщины-заявителя при выдаче ипотечного кредита, пока эта практика не была объявлена вне закона в 1974 году. женщины заявляли, что вернутся на работу, если у них будут дети, или просили своих врачей подтвердить, что они принимают противозачаточные средства. Одного кредитора того периода обвинили в том, что он попросил молодую жену пообещать сделать аборт, если она забеременеет, а другой, как сообщается, отказался предоставить ипотеку, если заявительница не будет стерилизована.

Дискриминация женщин в сфере кредитования была объявлена вне закона в 1974 году Законом о равных возможностях получения кредита. В том же году «пол» был добавлен в качестве защищенного класса в законы о справедливом жилищном обеспечении, что сделало незаконной дискриминацию женщин в жилищном вопросе. В 1988 году «семейное положение» было добавлено в качестве защищенного класса в соответствии с Законом о справедливом жилищном обеспечении. Это сделало незаконной дискриминацию беременных женщин, тех, кто находится в процессе усыновления или усыновления детей, а также тех, у кого есть дети в возрасте до 18 лет.

В 1988 году «семейное положение» было добавлено в качестве защищенного класса в соответствии с Законом о справедливом жилищном обеспечении. Это сделало незаконной дискриминацию беременных женщин, тех, кто находится в процессе усыновления или усыновления детей, а также тех, у кого есть дети в возрасте до 18 лет.

«Кредиторы со временем не изменились, — говорит адвокат Пратт. Она работала примерно над пятью делами за столько же лет, когда кредиторы отказывались выдать ипотеку, рефинансировать существующую ипотеку или предоставить ссуду под залог дома женщине, находящейся в декретном отпуске, и собирается подать новое дело.

В 2012 году Bank of America согласился выплатить более 160 000 долларов после того, как женщины, находящиеся в декретном отпуске, заявили, что банк не будет рефинансировать их ипотечные кредиты. Платеж был частью соглашения о примирении с HUD. Два года спустя HUD достиг мирового соглашения с Wells Fargo Home Mortgage в размере 5 миллионов долларов за дискриминацию беременных женщин и женщин, находящихся в декретном отпуске, которые только что родили.

Сторонники справедливого жилищного права хотели бы видеть более организованные и последовательные усилия федерального правительства по информированию кредиторов и их регулирующих органов о том, как происходит дискриминация в декретном отпуске, и напоминая им, что это незаконно. Они также считают, что дальнейший надзор и правоприменение помогут решить эту проблему.

«Сейчас происходят дела против отдельных кредиторов», — говорит Пратт. Она предпочла бы, чтобы «федеральные регулирующие органы постоянно давали кредиторам инструкции о недискриминации семей, в которых женщина или мужчина находятся в отпуске, связанном с беременностью или рождением ребенка».

Одна женщина подала иск в суд и выиграла, но все же заплатила цену

Карли Фэган Бартон с двумя детьми

(Фото предоставлено Карли Фэган Бартон)

Карли Фэган Бартон стала еще одной жертвой дискриминации в декретном отпуске . В 2010 году Бартон, чья фамилия тогда была Нилс, попыталась рефинансировать ипотечный кредит на дом в районе Питтсбурга в пригороде, который она делила со своим мужем и детьми. Сокращение нескольких тысяч долларов в год от ее платежей по ипотеке было сбережениями, которые, как знал адвокат и консультант по вопросам благосостояния, было бы «неблагоразумно» игнорировать.

Сокращение нескольких тысяч долларов в год от ее платежей по ипотеке было сбережениями, которые, как знал адвокат и консультант по вопросам благосостояния, было бы «неблагоразумно» игнорировать.

Как и Коше, Бартон надеялась завершить процесс до того, как она уйдет в 12-недельный декретный отпуск со своим третьим ребенком.

Тем не менее, она пыталась рефинансировать в 2010 году, на пике финансового кризиса, вызванного жилищным крахом. Кредиторы были в ужасе, когда плохие ипотечные кредиты разорились. Были приняты законы для поддержки отрасли, и ипотечные кредиторы значительно ужесточили свои стандарты.

Примерно в это же время все больше работодателей начали предлагать оплачиваемый отпуск по беременности и родам или отцовству или предоставляли своего рода оплачиваемый краткосрочный отпуск по нетрудоспособности для молодых матерей. Многие кредиторы, казалось, не знали, как обращаться с этими листьями.

Бартон оказалась между этими двумя событиями. Ее компания по ипотечному страхованию, Mortgage Guaranty Insurance Corp. , отказалась подписать кредит до тех пор, пока она физически не вернется на работу и не сможет предъявить две платежные квитанции подряд. И это несмотря на то, что в отпуске она зарабатывала столько же денег, сколько и в офисе.

, отказалась подписать кредит до тех пор, пока она физически не вернется на работу и не сможет предъявить две платежные квитанции подряд. И это несмотря на то, что в отпуске она зарабатывала столько же денег, сколько и в офисе.

«Вы хотите сказать мне, что если бы я перенес операцию и был бы на краткосрочной нетрудоспособности, вы бы все равно не предоставили этот кредит?» — говорит Бартон, которому сейчас 43 года. «Если парню сделали операцию по замене коленного сустава, вы не задаетесь вопросом, вернется ли он к работе».

Бартон вернулся к работе на несколько недель раньше, чтобы закрыть кредит. Однако оно продолжало тормозить. Поэтому она взяла кредит под залог дома, чтобы погасить ипотеку вместо рефинансирования. Хотя у нового кредита была более низкая процентная ставка, чем у ее первоначальной ипотеки, она все же была выше, чем процентная ставка, связанная с рефинансированием.

Она подала в HUD жалобу на дискриминацию в декретном отпуске. В итоге это превратилось в коллективный иск. Она рассчиталась с ипотечной компанией, название которой отказалась назвать. Но судебный процесс с ипотечной страховой компанией затянулся до 2012 года. Корпорация Mortgage Guarantee Insurance Corp. была обязана выплатить штраф в размере 38 750 долларов США и создать фонд в размере 511 250 долларов США для компенсации жертвам.

Она рассчиталась с ипотечной компанией, название которой отказалась назвать. Но судебный процесс с ипотечной страховой компанией затянулся до 2012 года. Корпорация Mortgage Guarantee Insurance Corp. была обязана выплатить штраф в размере 38 750 долларов США и создать фонд в размере 511 250 долларов США для компенсации жертвам.

«На обустройство ушли годы, и мне потребовалось много времени и энергии, — говорит Бартон. «Это был невероятный стресс».

Применение лимита в 10 кредитов на одного заемщика к кредитам, обеспеченным акциями

Re: Применение лимита в 10% на одного заемщика к кредитам, обеспеченным акциями.

Уважаемый [отредактировано]:

Вы задали несколько вопросов о 10-процентном лимите на кредиты одному заемщику в правиле кредитования Национальной администрации кредитных союзов (NCUA). 12 С.Ф.Р. §701.21(с)(5). В первую очередь вас, кажется, беспокоит, распространяется ли ограничение в 10% на кредиты, обеспеченные акциями. Да, это так. Ваши конкретные вопросы и наши ответы изложены ниже.

Вы запросили определение «необесцененных акций». Правило кредитования описывает лимит кредита на одного заемщика следующим образом:

Заем или кредитная линия не может быть предоставлена любому члену, если такой заем или аванс приведет к тому, что этот член окажется в долгу перед Федеральным кредитным союзом по займам и авансам, предоставленным членам, в совокупной сумме, превышающей 10% кредитного союза. итого не обесцененный капитал и излишек . В случае бизнес-кредитов участников, как определено в §723.1 этой главы, применяются дополнительные ограничения, как указано в §§723.8 и 723.9.этой главы.

12 С.Ф.Р. §701.21(c)(5)(курсив добавлен). Мы полагаем, что ваш вопрос вызван типографской ошибкой в версии правил, напечатанной Государственной типографией и распространенной NCUA. Он неправильно заменяет слово «акции» на «капитал». Эта ошибка была исправлена в самой последней версии, распространяемой NCUA.

Правильное указание лимита кредита на одного заемщика, как указано выше, содержится в официальной публикации правил NCUA в Своде федеральных правил. Идентификатор. Это нормативное положение, ограничивающее выдачу кредитов одному заемщику, содержится в Федеральном законе о кредитных союзах (Законе). 12 США §1757(5)(А)(х). К вашему сведению, правила NCUA определяют «необесцененный капитал и профицит» как «акции плюс неделимая прибыль после закрытия». 12 С.Ф.Р. §700.2(е), (к).

Идентификатор. Это нормативное положение, ограничивающее выдачу кредитов одному заемщику, содержится в Федеральном законе о кредитных союзах (Законе). 12 США §1757(5)(А)(х). К вашему сведению, правила NCUA определяют «необесцененный капитал и профицит» как «акции плюс неделимая прибыль после закрытия». 12 С.Ф.Р. §700.2(е), (к).

Кроме того, вы спросили, относятся ли ссуды под залог акций к категории «необесцененных акций» в соответствии с §701.21(c)(5). Как отмечалось выше, ограничение по кредитам одному заемщику основано на необесцененном капитале и профиците. В любом случае ссуды не являются акциями или капиталом и не будут учитываться при расчете ограничения по ссудам одному заемщику.

Наконец, вы спросили, включает ли 10-процентное ограничение, «установленное» в §701.21(c)(5), бизнес-кредиты, полностью обеспеченные акциями. Ограничение 10% распространяется на все кредиты. Как отмечалось выше, ограничение по кредитам одному заемщику является установленным законом ограничением; хотя это повторяется в нашем регламенте кредитования, он не установлен в регламенте.