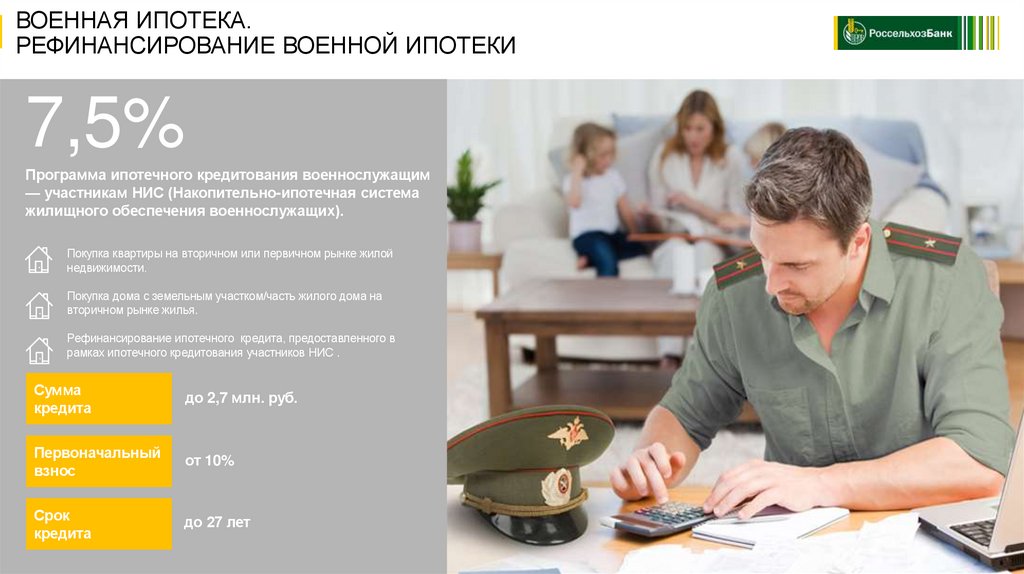

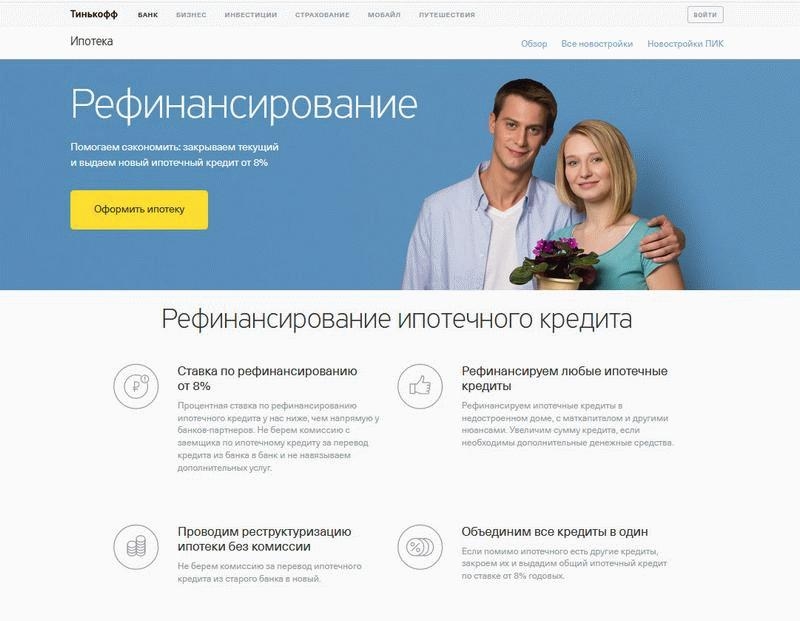

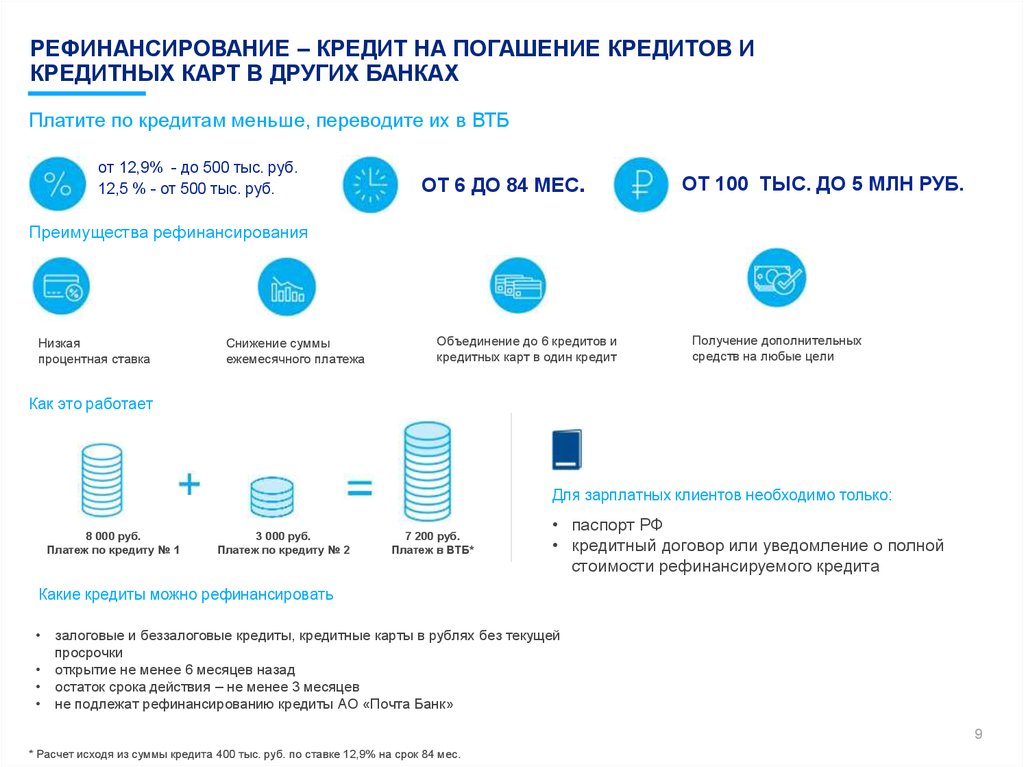

Ипотечное рефинансирование кредита: Рефинансирование ипотеки других банков — ставки рефинансирования ипотечного кредита

Содержание

Рефинансирование ипотеки без подтверждения дохода – банки, где можно рефинансировать ипотечный кредит

Рефинансирование ипотеки без подтверждения дохода – банки, где можно рефинансировать ипотечный кредит

Город

Москва

Санкт-Петербург

Волгоград

Воронеж

Екатеринбург

Казань

Красноярск

Нижний Новгород

Новосибирск

Омск

Пермь

Ростов-на-Дону

Самара

Уфа

Челябинск

Где можно получить рефинансирование ипотеки без подтверждения дохода. Какие банки могут рефинансировать ипотеку без справки о доходах. Сравнение услоаий — сумм, процентов, сроков и других.

Какие банки могут рефинансировать ипотеку без справки о доходах. Сравнение услоаий — сумм, процентов, сроков и других.

- Не требуется большой пакет документов

- Удобно для тех, ктол работает неофициально

- Улучшение условий действующего кредита

Подробнее

Скрыть

Сумма, ₽

Срок, лет

Сбросить

Экперты ВЗО по ипотекам

Константин Колесников

SEO-специалист

Эллина Байтемирова

Контент-менеджер

Топ предложений

- Альфа Банк (Рефинансирование ипотеки)

- Росбанк (Рефинансирование ипотеки)

По умолчанию

По умолчанию

Больше сумма

Меньше сумма

Больше срок

Меньше срок

Ниже %

Подробнее

Подробнее

Подробнее

Подробнее

Спасибо, ваша жалоба отправлена на рассмотрение

К5М® — рейтинг, с помощью которого мы оцениваем финансовые продукты (например, микрозаймы, кредиты или кредитные карты). Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Подробнее

+1

Очистить

Перейти

Этапы получения ипотечного кредита

1

Выберите подходящий банк

2

Нажмите кнопку «Оформить»

3

Заполните заявку на сайте банка

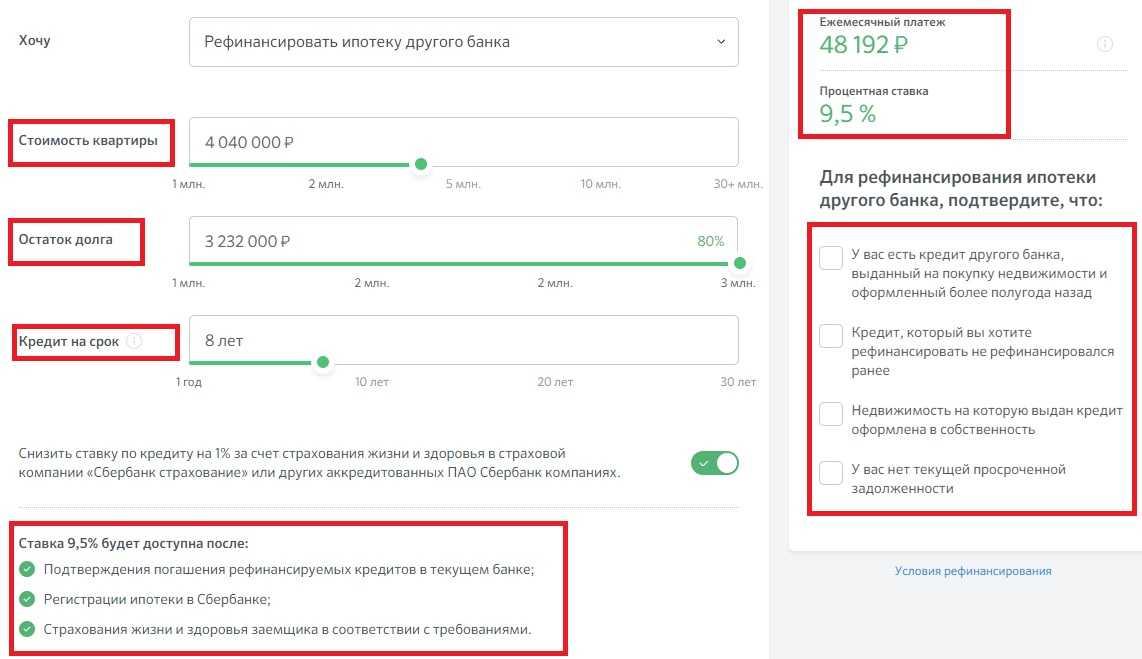

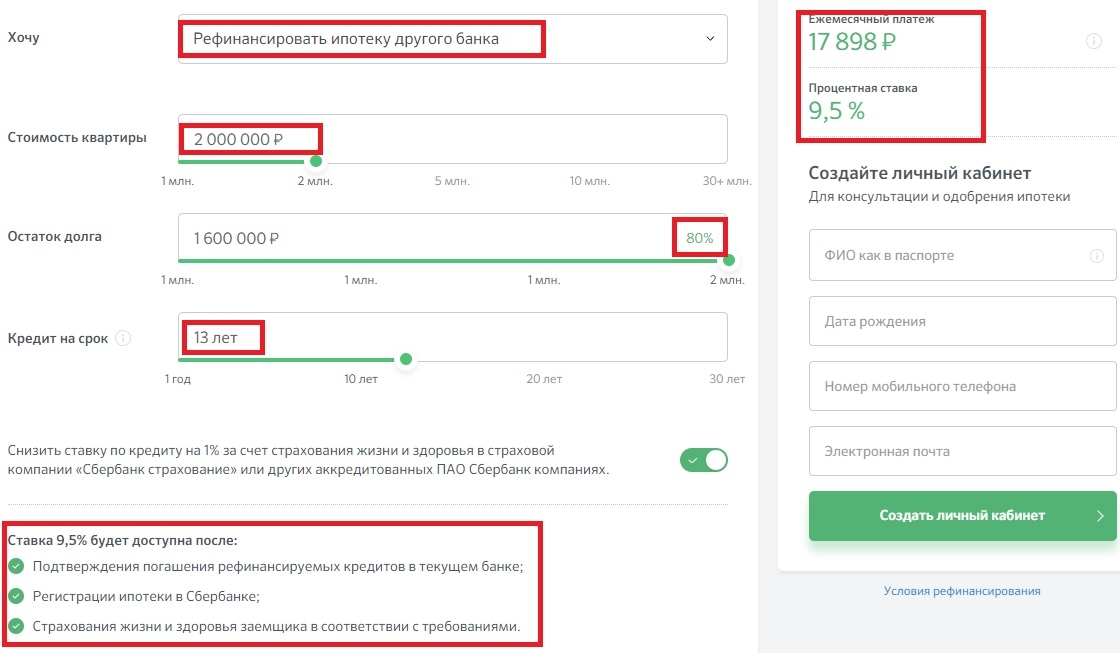

Ипотечное кредитование часто оформляется на длительный срок. В течение этого времени условия кредита могут измениться в худшую сторону — например, вырастет процентная ставка. Из-за этого со временем ипотека, которая изначально была удобной для заемщика, становится менее выгодной.

В течение этого времени условия кредита могут измениться в худшую сторону — например, вырастет процентная ставка. Из-за этого со временем ипотека, которая изначально была удобной для заемщика, становится менее выгодной.

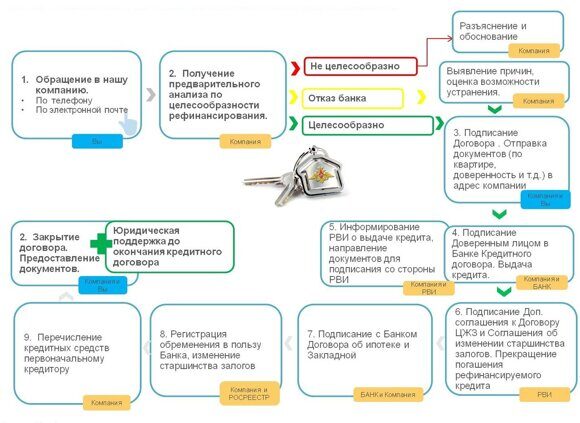

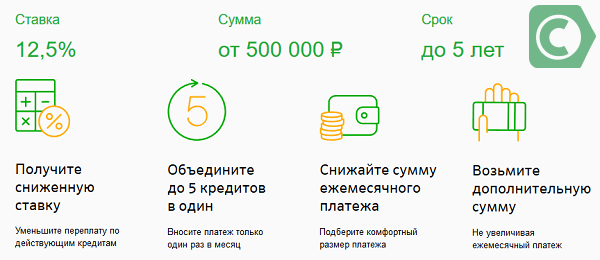

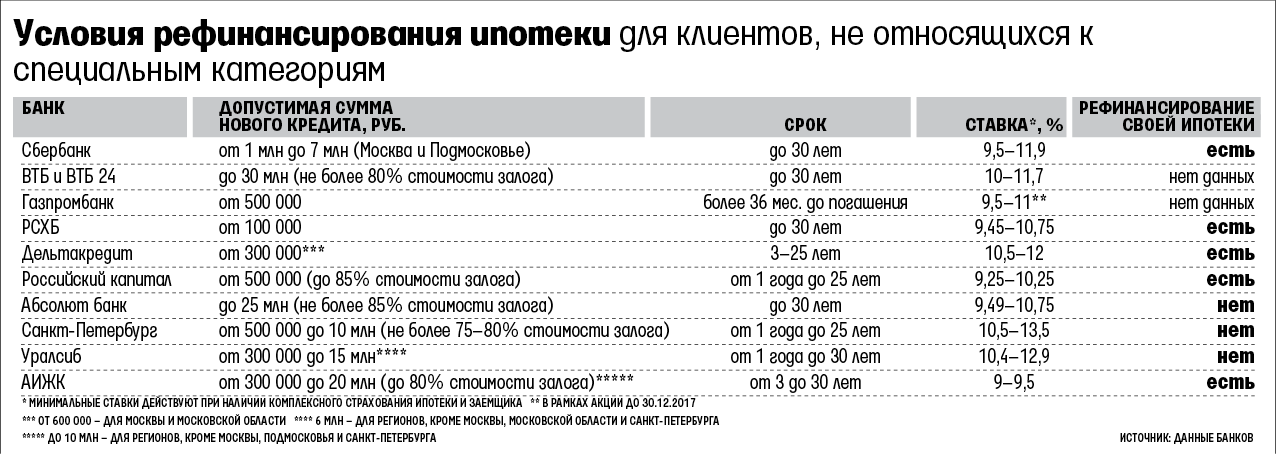

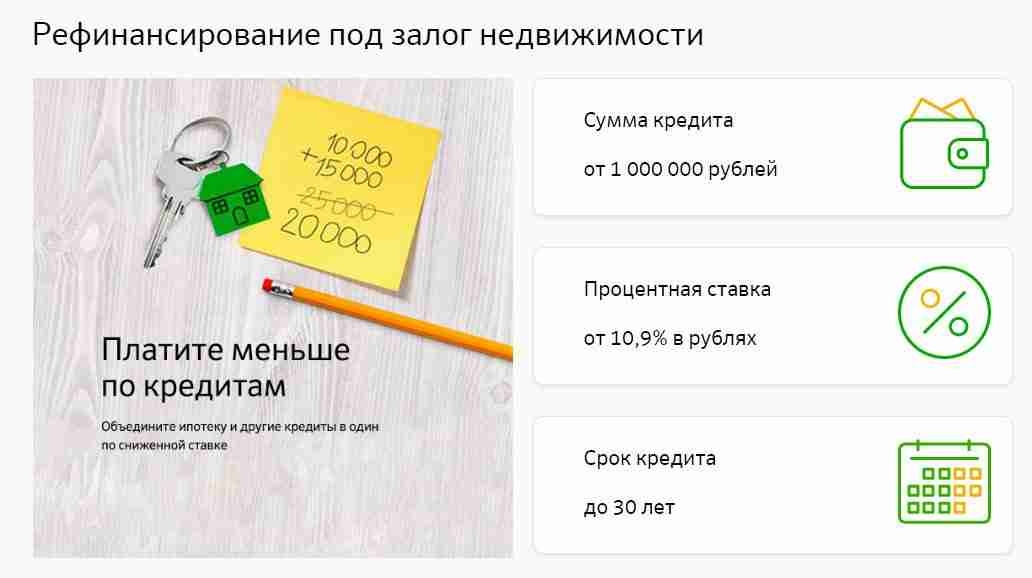

В этом случае лучше оформить для нее рефинансирование — получить кредит для погашения задолженности по текущему. Это позволит вам изменить условия на более выгодные — например, уменьшить ставку или увеличить срок. Рефинансировать ипотеку можно во многих крупных банках. Среди доступных предложений есть те, которые не требуют справки о доходах.

Преимущества

- Вы сможете улучшить условия текущего кредита и перейти на обслуживание в другой банк

- Помимо ипотеки, в рефинансирование можно включить и другие кредиты — например, потребительский или кредитную карту

- При оформлении рефинансирования вы не испортите свою кредитную историю

- Получить рефинансирование без подтверждения дохода могут работающие неофициально и самозанятые люди

При оформлении рефинансирования без подтверждения дохода банк будет предъявлять к заемщику более строгие требования.

Недостатки

- Для оформления кредита потребуется достаточно высокий и стабильный доход

- Банк может требовать привлечения дополнительных созаемщиков и поручителей

- Также для оформления рефинансирования может быть необходимо получение страховки

- Банк может отказать, если жилье, на которое оформлен рефинансируемый кредит, не соответствует его требованиям

При обращении за рефинансированием учтите, что по кредиту должно остаться определенное количество платежей и не должно быть текущих просрочек. Кроме того, один кредит часто можно перекредитовать только один раз.

Информация была полезна?

23 оценок, среднее: 4.9 из 5

Часто ищут

Семейная ипотека / Уральский Банк Реконструкции и Развития

Требования к заемщику

| Наличие детей у Заемщика/Созаемщика: |

(в дополнение к стандартным документам необходимо предоставить документы |

| Количество созаемщиков | до 2-х |

| Гражданство | РФ |

| Наличие постоянной либо временной регистрации | на территории РФ |

| Возраст на момент подачи заявки | от 19 лет |

| Возраст на момент окончания срока погашения кредитного договора | до 75 лет |

| Стаж на последнем месте работы | не менее 3-х месяцев |

| Общий трудовой стаж | не менее 12 месяцев |

| Текущая (непогашенная) просроченная задолженность по действующим кредитам | отсутствует |

Требования к объекту недвижимости:

Ипотека с господдержкой для семей с детьми применяются для Клиентов при приобретении:

квартиры в многоквартирном доме у Аккредитованных застройщиков

по договорам участия в долевом строительстве;

квартиры в многоквартирном доме у юридических лиц (за исключением

инвестиционных фондов, в том числе их управляющих компаний) по договорам уступки права требования

по договорам участия в долевом строительстве;

квартиры в многоквартирном доме, введенных в эксплуатацию,

у застройщиков по договорам купли-продажи.

Ипотека с господдержкой для семей с детьми применяются для Клиентов при погашении:

ссудной задолженности по кредитным договорам, заключенным с первичным

кредитором, предоставленным на приобретение на территории РФ Объектов долевого строительства у Застройщиков по

договорам участия в долевом строительстве или Объектов недвижимости, введенных в эксплуатацию, у застройщиков по

договорам купли-продажи;

ссудной задолженности по кредитным договорам, заключенным с кредитором,

предоставленным для погашения ипотечных кредитов иных банков предоставленных на приобретение на территории РФ

Объектов долевого строительства у Застройщиков по договорам участия в долевом строительстве или Объектов

недвижимости, введенных в эксплуатацию, у застройщиков по договорам купли-продажи.

Ипотечные кредиты рефинансирования: Преимущества домашнего рефинансирования

Заставьте вашу ипотеку работать на вас!

youtube.com/embed/sWTiv8_x93o» title=»YouTube video player»>

youtube.com/embed/sWTiv8_x93o» title=»YouTube video player»>

Ипотечный кредит на рефинансирование — это замена вашей существующей ипотеки новым жилищным кредитом, который может иметь другие или более выгодные условия, такие как более короткий срок погашения, более низкая процентная ставка или более низкие ежемесячные платежи (общая сумма финансовых расходов может быть выше в течение срока кредита).

Рефинансирование ипотечного кредита — это термин, который пугает некоторых домовладельцев, но не волнуйтесь — команда CrossCountry Mortgage готова обучить вас и предоставить необходимую поддержку, чтобы вы могли достичь своих финансовых целей. Рефинансирование часто приводит к более благоприятной финансовой ситуации.

Преимущества рефинансирования ипотечного кредита включают:

1) Снижение процентной ставки

Получение более низкой процентной ставки может помочь вам сэкономить деньги в течение срока действия кредита. * Рефинансирование жилищной ипотеки может уменьшить ваш ежемесячный платеж на начальном этапе, но это не всегда означает, что это сэкономит вам деньги в долгосрочной перспективе, поскольку общие финансовые расходы могут быть выше в течение срока действия кредита.

* Рефинансирование жилищной ипотеки может уменьшить ваш ежемесячный платеж на начальном этапе, но это не всегда означает, что это сэкономит вам деньги в долгосрочной перспективе, поскольку общие финансовые расходы могут быть выше в течение срока действия кредита.

Комиссии и процентные ставки также необходимо учитывать при расчете того, позволит ли ваша новая ипотека сэкономить вам деньги в течение всего срока действия кредита. Лицензированный кредитный специалист сможет помочь вам решить, подходит ли вам рефинансирование. Мы поможем вам рассчитать, в какой момент вы выйдете в ноль и начнете экономить.

2) Изменение срока кредита

Изменение срока ипотечного кредита (например, с 30 лет на 15 лет) может помочь вам в достижении конкретных финансовых целей. Сокращение срока может помочь вам избежать штрафных санкций, если вы планируете досрочно погасить кредит. При более коротком сроке вы будете платить меньше процентов в течение всего срока кредита. Вы также можете продлить срок погашения, если это необходимо.

Вы также можете продлить срок погашения, если это необходимо.

3) Консолидация долгов

Объединение нескольких долгов в один простой в управлении ипотечный кредит может облегчить жизнь и потенциально сэкономить ваши деньги, особенно если другие долги имеют более высокие процентные ставки.

4) Предсказуемость

Преобразование вашего существующего кредита из ипотеки с регулируемой ставкой в ипотеку с фиксированной ставкой предоставит вам фиксированные ежемесячные платежи, которые остаются неизменными на протяжении всего срока действия кредита.

5) Объединение ипотечных кредитов

Преобразование нескольких ипотечных кредитов в один может упростить погашение и потенциально сэкономить ваши деньги.

6) Освобождение наличных

С помощью кредита на рефинансирование наличными вы можете получить доступ к средствам на ремонт дома, обучение в колледже или непредвиденные медицинские расходы. Цель этого типа кредита заключается в извлечении капитала из вашего дома.

Цель этого типа кредита заключается в извлечении капитала из вашего дома.

Существует множество различных вариантов рефинансирования ипотечного кредита:

- Обычные кредиты

- VA Кредит на рефинансирование со снижением процентной ставки

- FHA 203(k) Рефинансирование

- FHA Streamline Refinance

- USDA Rural Streamline Refinance

*Рефинансирование может привести к более высоким общим финансовым расходам в течение срока действия кредита.

Готовы сделать следующий шаг?

Подать заявку сейчас

Полное руководство по рефинансированию дома

Вы нашли свой идеальный на данный момент дом и профинансировали его с помощью идеального кредита на то время.

Но семьи растут, рабочие места приходят и уходят, а обстоятельства, цели и процентные ставки могут меняться.

Независимо от того, живете ли вы в своем доме несколько лет или два десятилетия, рефинансирование может быть разумным шагом

, чтобы убедиться, что вы получаете кредит, подходящий для вашей текущей ситуации и будущего, к которому вы стремитесь.

Что такое рефинансирование вашего дома? По сути, это означает, что вы получаете новый кредит взамен текущего ипотечного кредита

, который будет иметь более низкие ежемесячные платежи, более низкие процентные ставки, позволит вам погасить кредит

раньше или взять взаймы капитал, который вы уже вложили. твой дом.

Исследование, оформление документов, сборы и процесс закрытия рефинансирования аналогичны тому, что вы испытали

при первом финансировании вашего дома, без стресса, связанного с поиском подходящей собственности и согласованием правильной цены.

Немного поработав сейчас, можно сэкономить много денег и избавиться от стресса в будущем.

Прежде чем приступить к процессу рефинансирования, важно подумать, почему вы хотите рефинансировать

и не пора ли это сделать сейчас.

Вы нашли свой идеальный на данный момент дом и профинансировали его с помощью идеального кредита на то время.

Но семьи растут, рабочие места приходят и уходят, а обстоятельства, цели и процентные ставки могут меняться.

Независимо от того, живете ли вы в своем доме несколько лет или два десятилетия, рефинансирование может быть разумным шагом

, чтобы убедиться, что вы получаете правильный кредит для вашей текущей ситуации и будущего, к которому вы строите.

Что такое рефинансирование вашего дома? По сути, это означает, что вы получаете новый кредит взамен текущего ипотечного кредита

, который будет иметь более низкие ежемесячные платежи, более низкие процентные ставки, позволит вам погасить кредит

раньше или взять взаймы капитал, который вы уже вложили. твой дом.

Исследование, оформление документов, сборы и процесс закрытия рефинансирования аналогичны тому, что вы испытали

при первом финансировании вашего дома, без стресса, связанного с поиском подходящей недвижимости и согласованием правильной цены.

Немного поработав сейчас, можно сэкономить много денег и избавиться от стресса в будущем.

Прежде чем приступить к процессу рефинансирования, важно подумать, почему вы хотите рефинансировать

и не пора ли это сделать сейчас.

Раздел 1

Знайте причины для рефинансирования.

Раздел 2

Убедитесь, что время для рефинансирования выбрано правильно.

Раздел 3

Исследования. Магазин. Сравнивать.

И сделайте домашнее задание перед рефинансированием.

Раздел 4

Чего ожидать при оформлении кредита

Раздел 5

Заключение:

Мы здесь, когда вы нуждаетесь в нас.

Причин для рефинансирования столько же, сколько видов кредитов. Некоторые домовладельцы хотят снизить свою процентную ставку, сократить срок кредита, перейти от ипотеки с регулируемой ставкой к ипотеке с фиксированной ставкой, использовать капитал, который они построили в своем доме, для финансирования чрезвычайной финансовой ситуации или возможности. , для финансирования крупной покупки или консолидации долга.

, для финансирования крупной покупки или консолидации долга.

Покупатель: Джейн Доу из Эдвардсвилля, Иллинойс

Дом: Односемейное ранчо стоимостью $150 000

Кредит: 30-летняя фиксированная ставка на $120 000 под 9%

5-5-летняя фиксированная ставка 914: % годовых

Изменение ежемесячного платежа: $805 до $817

Одна из самых популярных причин для рефинансирования — снижение процентной ставки даже на один или два процента может сэкономить деньги, сократить ежемесячные платежи за дом и помочь вам быстрее увеличить капитал. Рефинансируя на более короткий срок, вы можете добиться более низкой процентной ставки без резкого изменения ежемесячного платежа за дом.

Ипотечные кредиты с регулируемой процентной ставкой (ARM) обычно изначально предлагают низкую процентную ставку в течение определенного периода времени. Когда это время истекает, курс корректируется в зависимости от рыночных условий, обычно повышаясь. Это идеальное время для рефинансирования в более предсказуемую ипотеку с более низкой процентной ставкой и фиксированной процентной ставкой. Если вы начали с ипотеки с фиксированной ставкой, но не планируете оставаться в своем доме более нескольких лет, вы можете рефинансировать с помощью ARM, чтобы воспользоваться снижением процентных ставок.

Это идеальное время для рефинансирования в более предсказуемую ипотеку с более низкой процентной ставкой и фиксированной процентной ставкой. Если вы начали с ипотеки с фиксированной ставкой, но не планируете оставаться в своем доме более нескольких лет, вы можете рефинансировать с помощью ARM, чтобы воспользоваться снижением процентных ставок.

Если вы накопили приличный капитал в своем доме, вы можете претендовать на рефинансирование и использование этого капитала для ряда других расходов: погашение кредитных карт или кредитов с высокой процентной ставкой, оплата обучения в колледже, открытие бизнес или ремонт вашего дома. Прежде чем подавать заявку, обсудите риски и выгоды с вашим кредитором, чтобы убедиться, что этот вид кредита подходит для вашей ситуации.

Покупатели жилья, которым не хватает стандартного 20% первоначального взноса, часто обращаются к контрейлерным кредитам или кредитам 80-10-10, беря один кредит на 80% от стоимости дома и второй ипотечный кредит на 10%. Покупатель вносит последние 10% в качестве первоначального взноса. Часто второй кредит имеет более высокую ставку, чем основной кредит. Рефинансирование может позволить вам консолидировать оба кредита под более управляемую процентную ставку.

Покупатель вносит последние 10% в качестве первоначального взноса. Часто второй кредит имеет более высокую ставку, чем основной кредит. Рефинансирование может позволить вам консолидировать оба кредита под более управляемую процентную ставку.

Если позволяют ваши финансы, сокращение вашего 30-летнего кредита до 15- или 20-летнего может сэкономить значительную сумму денег в течение срока кредита. Или, если ваш доход сократился, переход на более долгосрочный кредит может помочь снизить ваши ежемесячные платежи.

Для покупателей жилья, которые хотят получить обычную ипотеку, но не могут внести первоначальный взнос в размере 20%, кредиторы часто требуют, чтобы PMI покрыл их убытки в случае, если покупатель не выплатит кредит. Кредиторы могут потребовать покрытия PMI в течение определенного периода времени или до тех пор, пока покупатель не вложит 20% акций в свой дом. Вы также можете претендовать на получение кредита рефинансирования, который не требует от вас уплаты дорогостоящих страховых взносов PMI.

Выбор подходящего времени для рефинансирования зависит как от вашей личной ситуации, так и от ситуации на рынке. Как долго вы планируете оставаться в своем доме? Насколько силен ваш кредит? Планируете ли вы завести семью или на вашем горизонте маячит пустое гнездо? Вы много заплатили основному? Если это так, рефинансирование не может быть вашим лучшим выбором.

Многие домовладельцы впервые задумываются о рефинансировании, когда замечают, что процентные ставки упали ниже текущей ставки. Но, как мы уже видели, это далеко не единственная причина для рефинансирования. Ваш ARM скоро перезагрузится? Если вы планируете остаться в своем доме еще на несколько лет и решите рефинансировать, переход на ипотеку с фиксированной процентной ставкой может сэкономить вам деньги и устранить сюрпризы. Улучшился ли ваш кредитный рейтинг? Теперь вы можете претендовать на более высокие ставки.

Ваша процентная ставка во многом будет зависеть от вашего кредитного рейтинга и кредитной истории. Если в последнее время вы сталкивались с некоторыми финансовыми неудачами, вы можете улучшить свой кредитный рейтинг, прежде чем рассматривать возможность рефинансирования. Взгляните на другие ваши долги. Не лучше ли потратить деньги, которые вы потратите на покрытие расходов, на погашение кредитных карт с высокой процентной ставкой? Быть реалистичным. Если сейчас что-то не так, продолжайте выплачивать ипотеку и другие долги и укрепляйте свой кредит. Когда ставки снова упадут, вы будете готовы воспользоваться более низкой процентной ставкой.

Если в последнее время вы сталкивались с некоторыми финансовыми неудачами, вы можете улучшить свой кредитный рейтинг, прежде чем рассматривать возможность рефинансирования. Взгляните на другие ваши долги. Не лучше ли потратить деньги, которые вы потратите на покрытие расходов, на погашение кредитных карт с высокой процентной ставкой? Быть реалистичным. Если сейчас что-то не так, продолжайте выплачивать ипотеку и другие долги и укрепляйте свой кредит. Когда ставки снова упадут, вы будете готовы воспользоваться более низкой процентной ставкой.

Традиционная мудрость гласит, что ваша новая ставка по ипотеке должна быть ниже текущей ставки как минимум на 1%. Но сегодняшний ипотечный рынок далеко не традиционен. Инновационные кредиторы, такие как USA Mortgage, постоянно работают над созданием новых и лучших способов для таких покупателей, как вы, получить правильную ипотеку, соответствующую вашему бюджету, образу жизни и целям. Таким образом, вам не придется тратить много времени на сравнение ставок рефинансирования. Недавний опыт показывает, что снижение ставки даже на 0,75% может сделать рефинансирование выгодным.

Недавний опыт показывает, что снижение ставки даже на 0,75% может сделать рефинансирование выгодным.

Вы можете рассчитывать на оплату от 2% до 5% от основной суммы кредита в качестве закрытия расходов. Ваш кредитор может также потребовать оценку вашего дома, поиск титула и сборы за подачу заявления. Итак, внимательно подумайте, отвечает ли рефинансирование вашим интересам. Начните с рассмотрения вашего текущего кредита. Сколько капитала вы построили? И как ваш кредит? Ответы будут определять, на какой кредит вы можете претендовать, и нужно ли вам получать ипотечное страхование. Есть ли у вас возможность заплатить тысячи авансом в качестве закрытия расходов? Сколько времени потребуется для экономии, которую вы получите от рефинансирования, чтобы компенсировать затраты на закрытие и сборы? Эта точка безубыточности будет решающим фактором при принятии решения о том, является ли рефинансирование правильным шагом для вас прямо сейчас.

Что делать, если вы живете в своем доме совсем недолго, но нашли новую процентную ставку, которая поможет вам сэкономить деньги? Как скоро вы можете рефинансировать после покупки дома? Это зависит от вашего кредитора. Большинство из них не будет рефинансировать ипотечный кредит, который они выдали в течение последних 120–180 дней, и в этом случае вам придется обратиться к другому кредитору. Взимает ли ваша первоначальная ипотека штраф за досрочное погашение кредита? Если это так, рефинансирование до истечения срока штрафа может быть не в ваших интересах. Проконсультируйтесь с авторитетным кредитором, чтобы быть уверенным.

Большинство из них не будет рефинансировать ипотечный кредит, который они выдали в течение последних 120–180 дней, и в этом случае вам придется обратиться к другому кредитору. Взимает ли ваша первоначальная ипотека штраф за досрочное погашение кредита? Если это так, рефинансирование до истечения срока штрафа может быть не в ваших интересах. Проконсультируйтесь с авторитетным кредитором, чтобы быть уверенным.

Итак, вы провели небольшое исследование и уверены, что у вас есть финансовые и умственные ресурсы для рефинансирования. Это где ваша домашняя работа действительно начинается.

Какие из множества кредитов и кредиторов подходят именно вам? Даже если вы можете значительно снизить процентную ставку, сохраняя тот же тип кредита, который у вас уже есть, это может быть не лучшим выбором. Начните с понимания вариантов.

Предлагая постоянную процентную ставку на протяжении всего срока кредита, ипотечные кредиты с фиксированной процентной ставкой являются одними из самых популярных. Обычно доступные на 30, 20 и 15 лет, некоторые кредиты с фиксированной процентной ставкой предоставляют возможность обналичивания, позволяющую вам использовать собственный капитал в вашем доме.

Обычно доступные на 30, 20 и 15 лет, некоторые кредиты с фиксированной процентной ставкой предоставляют возможность обналичивания, позволяющую вам использовать собственный капитал в вашем доме.

A 30-летняя фиксированная ставка — отличный выбор, если вы планируете оставаться в своем доме в течение нескольких лет и имеете достаточно капитала, чтобы не платить за частное ипотечное страхование. Поскольку платежи по кредиту растянуты на 30 лет, ваши ежемесячные платежи могут быть ниже, но вы будете платить больше процентов.

A 20-летняя фиксированная ставка сокращает ваши платежи в течение более короткого времени, позволяя вам сэкономить проценты, погасив кредит на 10 лет раньше.

Вы заплатите значительно меньше процентов с 15-летняя фиксированная ставка ипотечного кредита и построить собственный капитал гораздо быстрее. Но ваши ежемесячные платежи будут заметно выше.

С беспроцентной ссудой вы будете платить только проценты за начальную часть ссуды. Как только проценты будут выплачены, вы начнете платить основную сумму. Эти кредиты не подходят для большинства заемщиков. Но если вы хотите низкие ежемесячные платежи, не рассчитывайте оставаться дома более нескольких лет и ожидаете, что ваш доход будет расти, вы можете спросить своего кредитора о ваших вариантах выплаты только процентов.

Как только проценты будут выплачены, вы начнете платить основную сумму. Эти кредиты не подходят для большинства заемщиков. Но если вы хотите низкие ежемесячные платежи, не рассчитывайте оставаться дома более нескольких лет и ожидаете, что ваш доход будет расти, вы можете спросить своего кредитора о ваших вариантах выплаты только процентов.

Предлагая низкую начальную процентную ставку, 30-летний ARM приспосабливается к полностью индексированной ставке через определенный период времени, обычно 5, 7 или 10 лет. Эта начальная ставка обычно ниже, чем кредиты с фиксированной ставкой, что делает ее хорошим вариантом для покупателей, которые планируют продать свой дом до того, как ставка поднимется.

Многие ипотечные кредиты, предлагаемые правительством США, предназначены для того, чтобы помочь заемщикам успешно приобрести жилье с управляемыми кредитами для заемщиков в различных финансовых ситуациях.

Застрахованный Федеральной жилищной администрацией, кредит FHA может быть отличным вариантом для заемщиков с плохой кредитной историей или ограниченными сбережениями, которые не могут претендовать на многие традиционные кредиты с фиксированной процентной ставкой. Хотя требования к кредиту менее строгие, вам необходимо будет приобрести частную ипотечную страховку, если у вас нет 20% акций в вашем доме.

Хотя требования к кредиту менее строгие, вам необходимо будет приобрести частную ипотечную страховку, если у вас нет 20% акций в вашем доме.

Если ваш текущий кредит FHA находится в хорошем состоянии, FHA Streamline Refinance может быть хорошим выбором, если вы хотите быстро снизить процентную ставку и ежемесячный платеж без оценки.

Администрация ветеранов предлагает несколько вариантов рефинансирования для заемщиков, которые в настоящее время имеют кредит VA или имеют право на его получение.

Если вы надеетесь получить доступ к собственному капиталу в своем доме, рефинансирование VA с обналичкой позволит вам получить доступ к до 90% текущей стоимости вашего дома.

Если у вас в настоящее время есть обычный кредит или кредит ARM, и вы хотите перейти на кредит VA, рефинансирование на срок — это кредит с фиксированной ставкой, который позволяет вам финансировать до 100% стоимости дома без ипотечного страхования.

Снизьте процентную ставку и измените условия кредита. Заем на рефинансирование со снижением процентной ставки (IRRRL) , не требующий никаких личных затрат или оценок, предлагает оптимизированное рефинансирование для заемщиков с кредитом VA.

Заем на рефинансирование со снижением процентной ставки (IRRRL) , не требующий никаких личных затрат или оценок, предлагает оптимизированное рефинансирование для заемщиков с кредитом VA.

Теперь, когда у вас есть представление о том, какие кредиты рефинансирования доступны, пришло время начать проверку кредиторов. Если вы остались довольны опытом работы с вашим текущим поставщиком ипотечных кредитов, вы захотите включить их в свой список кандидатов.

Прежде чем начать звонить или просматривать веб-сайты, подумайте, какие функции для вас наиболее важны: самые низкие тарифы, быстрое время закрытия, удобство онлайн или личное обслуживание клиентов? Ни один кредитор не будет идеально подходит для каждого заемщика. Итак, составьте список своих приоритетов и найдите ипотечных кредиторов, которые их разделяют.

Спросите у соседей, друзей и коллег рекомендации или предупреждения. Посмотрите онлайн-обзоры. Свяжитесь с кредиторами по телефону, электронной почте или через Интернет и начните задавать вопросы.

Каждый штат в стране требует, чтобы инициаторы ипотечных кредитов имели действующую лицензию. Чтобы проверить лицензию, посетите веб-сайт Национальной многогосударственной системы лицензирования, веб-сайт потребительского доступа NMLS.

Ипотечное кредитование — сложный бизнес с постоянно меняющимися продуктами, правилами и ставками. Найдите кого-нибудь, кто закрывал самые разные кредиты для таких заемщиков, как вы.

Запросите три рекомендации от бывших клиентов и свяжитесь с ними. Разговор с кем-то, кто был там, делал это с кредитором, которого вы рассматриваете, может повысить вашу уверенность в том, что вы принимаете правильное решение.

Предпочитаете ли вы общение по телефону, электронной почте, текстовым сообщениям или почтовому голубю, они будут общаться с вами так и в удобное время? Рефинансирование — решение, которое изменит вашу жизнь. Вы заслуживаете того, чтобы работать с фирмой и инициатором ипотечного кредита, которому вы можете доверять. Инициаторы ипотечного кредита США доступны для своих клиентов 24/7.

Не стесняйтесь спрашивать оценки — на кону ваше финансовое будущее. И это может сэкономить вам значительную сумму денег и хлопот в течение срока действия вашего кредита. По данным Федеральной корпорации жилищного ипотечного кредитования (также известной как Freddie Mac), «…заемщики могут сэкономить в среднем 1500 долларов в течение срока действия кредита, получив одну дополнительную котировку по ставке и в среднем около 3000 долларов за пять котировок».

После того, как вы сузили список предпочитаемых кредиторов, запросите оценку ссуды у 3–5 ведущих фирм. Они ответят с оценкой кредита , , ранее называвшейся добросовестной оценкой , которая представляет собой простой трехстраничный документ с изложением особенностей кредита, который они предлагают, в том числе:

- Сумма кредита

- Срок действия

- Общие затраты на закрытие

- Процентная ставка

- Налоговые и страховые расходы

- Штрафы за погашение, если применимо

- Плата за выдачу кредита

Это позволяет вам точно сравнивать кредиты от разных кредиторов, чтобы вы могли принять уверенное и взвешенное решение. Кредиторы обязаны предоставить потенциальным заемщикам оценку кредита в течение трех дней после получения вашего заявления. Подавайте заявки в сжатые сроки, чтобы убедиться, что каждый кредитор оценивает на основе одних и тех же рыночных условий. Ваш кредитный рейтинг не должен быть затронут, если вы подадите свои заявки менее чем за 30 дней.

Кредиторы обязаны предоставить потенциальным заемщикам оценку кредита в течение трех дней после получения вашего заявления. Подавайте заявки в сжатые сроки, чтобы убедиться, что каждый кредитор оценивает на основе одних и тех же рыночных условий. Ваш кредитный рейтинг не должен быть затронут, если вы подадите свои заявки менее чем за 30 дней.

*Оценки представлены только в иллюстративных целях. Это не является обязательством по кредиту. Фактическая ставка, оплата и расходы могут быть выше. Получите официальную оценку кредита, прежде чем выбрать кредит.

Здесь вы можете перейти к деталям, чтобы определить, какая оценка подходит вам. Сравните свои оценки кредита друг с другом, а также с вашей текущей ипотеки. Просмотр того, что вы уже заплатили в виде процентов и что вы будете платить по текущему кредиту, по сравнению с рефинансированием, даст вам четкое представление об общих затратах по кредиту для каждого варианта.

В Интернете вы найдете множество онлайн-калькуляторов рефинансирования кредита, которые помогут вам рассчитать цифры. Большинство кредиторов предлагают один на своих веб-сайтах. У USA Mortgage есть один, который вы можете использовать здесь .

Большинство кредиторов предлагают один на своих веб-сайтах. У USA Mortgage есть один, который вы можете использовать здесь .

Обратите особое внимание на расходы на закрытие, так как это будет важным фактором того, как быстро вы начнете получать сбережения с новым кредитом. Кроме того, вам нужно будет полностью оплатить расходы на закрытие в день закрытия.

Используйте эту простую формулу для расчета точки безубыточности кредита, который вы рассматриваете:

Общие затраты на закрытие, разделенные на ежемесячную экономию, которую обеспечит ваш новый кредит.

Используйте эту простую формулу для расчета точки безубыточности по кредитам, которые вы рассматриваете:

твои нужды.

Общие затраты на закрытие: 4800 долларов

Сумма, сэкономленная за месяц: 160 долларов

Время, необходимое для полного возмещения затрат на закрытие: 4800 долл. США / 160 долл. США = 30 месяцев

США / 160 долл. США = 30 месяцев

Сравнивая оценки, помните, что ставки меняются ежедневно, даже ежечасно. Тот факт, что кредитор публикует отличную ставку на своем веб-сайте, не означает, что это будет та же ставка, которую вы получите при подаче заявки. Вы можете и должны попросить кредитора зафиксировать ставку в своей оценке на определенный период времени. Вам нужно будет подать заявку на кредит до истечения срока действия блокировки, чтобы получить эту ставку.

Обязательно учитывайте налоговый вычет, который вы получите с новым кредитом, по сравнению с вашим текущим. Проценты по ипотеке не облагаются налогом и могут обеспечить значительную экономию для многих заемщиков. Поговорите со своим налоговым консультантом, чтобы убедиться, что вы не будете платить больше налогов, рефинансируя свой дом.

Рефинансирование дома — одно из самых важных финансовых решений, которые вы когда-либо принимали. Будьте бдительны, чтобы избежать этих распространенных ошибок, которые могут стоить вам времени и денег в течение срока действия кредита.

Дело не только в процентной ставке.

На окончательную стоимость кредита влияет множество факторов. Расходы на закрытие, сборы, баллы — все это может повлиять на то, что вы в конечном итоге будете платить в течение срока кредита. Некоторые кредиторы могут предлагать привлекательные низкие процентные ставки, призванные отвлечь вас от чрезмерно высоких комиссий. Некоторые рекламируемые ставки основаны на том, что заемщик платит баллы за снижение ставки, что увеличивает первоначальную стоимость кредита. Спросите своего кредитора о комиссиях за выдачу кредита, баллах, кредитных отчетах и всех других комиссиях, прежде чем подавать заявку.

Сколько вы действительно экономите?

Если вы не получаете по крайней мере от 0,75 до 1,00% от вашей текущей процентной ставки, рефинансирование может не стоить затраченных усилий — если только у вас нет элитного дома, который принесет больше сбережений, или вы не планируете оставаться в домой надолго.

Не ждите самой низкой ставки.

Даже самые опытные ипотечные кредиторы не могут предсказать, когда и насколько изменятся ставки. Попытка получить ипотеку по самой низкой ставке может привести к тому, что вы упустите хорошую возможность. Попросите кредиторов, которых вы ищете, заблокировать вашу ставку, чтобы убедиться, что вы получаете кредит, в котором вы нуждаетесь и хотите.

Понять оценки.

Вы нашли время, чтобы получить несколько оценок кредита. Потратьте время, чтобы внимательно их просмотреть. Сравните условия, затраты на закрытие и сборы. И сравните оценку каждого кредитора с тем, что они обещали до того, как вы подали заявку. Если есть серьезные расхождения, вы можете удалить их из своего короткого списка.

Будьте осторожны с вашим капиталом.

По сравнению с другими видами кредитов рефинансирование предлагает более низкие процентные ставки. Кроме того, ваши процентные платежи обычно не облагаются налогом. Если вам нужны наличные деньги для ремонта дома или других крупных покупок, кредит рефинансирования, который позволяет вам использовать собственный капитал дома, звучит как легкая задача. Только будьте осторожны, чтобы не взять слишком много на случай, если цены на жилье упадут. В противном случае вы можете оказаться в трудном финансовом положении, пытаясь внести ежемесячные платежи.

Если вам нужны наличные деньги для ремонта дома или других крупных покупок, кредит рефинансирования, который позволяет вам использовать собственный капитал дома, звучит как легкая задача. Только будьте осторожны, чтобы не взять слишком много на случай, если цены на жилье упадут. В противном случае вы можете оказаться в трудном финансовом положении, пытаясь внести ежемесячные платежи.

Не перенапрягайся.

Большинство покупателей жилья изначально выбирают 30-летнюю ипотеку. Хотя это может значительно снизить ваши ежемесячные платежи, рефинансирование с помощью еще одного 30-летнего кредита может вернуть вас к тому, с чего вы начали, и увеличить сумму процентов, которые вы в конечном итоге заплатите. Вместо этого попросите своего кредитора о более краткосрочной ссуде, соответствующей времени, которое у вас осталось на вашу первоначальную ипотеку. Скажем, вы платите за свой дом в течение семи лет. Рефинансируйте с помощью 23- или 20-летнего кредита вместо 30. Это не только снизит вашу процентную ставку, но и может сократить вашу ипотеку на несколько лет, не повышая ваши ежемесячные платежи.

Это не только снизит вашу процентную ставку, но и может сократить вашу ипотеку на несколько лет, не повышая ваши ежемесячные платежи.

Избегайте штрафов за досрочное погашение кредита.

Чтобы компенсировать потерю процентов, некоторые ипотечные кредиты взимают штраф, если вы погасите кредит досрочно. Конечно, это именно то, что делает рефинансирование. Хотя это может помочь заемщикам с плохой кредитной историей получить ипотечный кредит, убедитесь, что срок действия штрафа истекает в течение 3-5 лет с момента выдачи кредита.

Остерегайтесь ненужных платежей.

Перед тем, как принять кредит, проверьте смету на наличие ненужных сборов, добавленных к затратам на закрытие. Сборы за подготовку документов, доставку документов или чрезмерные сборы за получение кредитных отчетов являются признаками того, что ваш кредитор пытается выжать больше комиссионных из вашего кредита. Если они берут с вас плату за простые задачи, которые вы могли бы сделать сами, скорее всего, это ненужная плата, и ее стоит обсудить или даже выбрать другого кредитора.

Теперь, когда вы выбрали кредитора и тип кредита, который вы хотите, все, что осталось, это закончить документы — и их будет много . Но ваш кредитор проведет вас через это.

Закрытие кредита на рефинансирование будет похоже на то, что вы испытали при закрытии первоначальной ипотеки, без продавцов или агентов по недвижимости. Вы можете встретиться в офисе заключительного агента или адвоката, или ваш адвокат может работать с закрывающим агентом для завершения документации без официальной встречи.

Разные кредиторы потребуют разные документы. Если сомневаетесь — доведите дело до конца! Все они проведут проверку кредитоспособности, даже если вы пользуетесь услугами того же кредитора, который выдал вам первоначальный кредит. Они могут или не могут потребовать оценку вашего дома.

Не забудьте взять с собой пакет для покупки дома, который вы получили при закрытии вашей первой ипотеки. Это предоставит большую часть информации, которая потребуется вашему кредитору для заполнения документов для вашего нового кредита. Предоставив свой действующий полис страхования титула, вы можете даже получить кредит.

Предоставив свой действующий полис страхования титула, вы можете даже получить кредит.

Вы также можете взять с собой оценку кредита от выбранного вами кредитора, чтобы сравнить с окончательным кредитом, который они предлагают. Менее авторитетные кредиторы могут попытаться взимать небольшие комиссии, которые действительно могут сложиться. Если у вас есть сомнения или вопросы, самое время высказаться!

При закрытии от вас потребуется:

- Просмотреть и подписать все кредитные документы.

- Предоставьте заверенный или кассовый чек, покрывающий все расходы и сборы.

- Откройте счет условного депонирования, если вы планируете объединить налоги, страховку домовладельца и ипотеку в один ежемесячный платеж.

- Предоставьте подтверждение страховки домовладельца.

Вы подпишете и получите копии ряда документов, в том числе:

- Окончательное раскрытие, построчное перечисление всех ваших заключительных расходов.

- Документ о доверительном управлении или ипотеке с подробным описанием залогового права на вашу собственность в качестве обеспечения кредитора на случай неуплаты кредита.