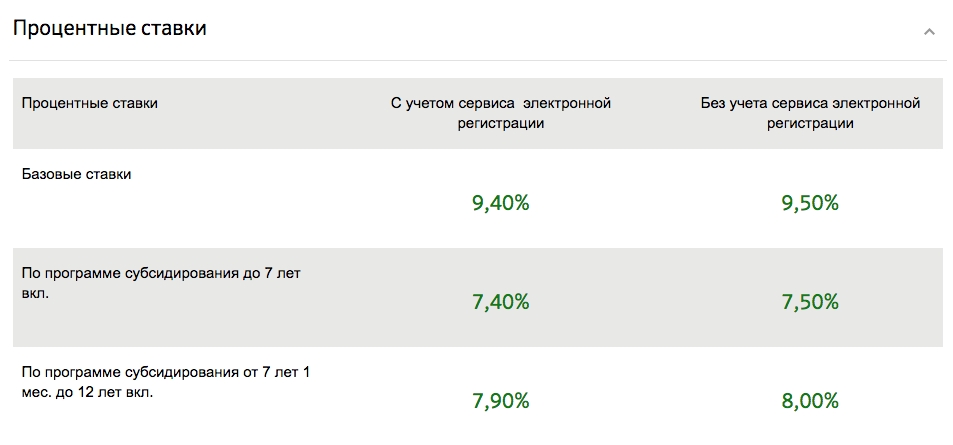

Ипотечные кредиты процентные ставки в банках в 2018: Какие процентные ставки банков по ипотеке на квартиры в 2018 году

Содержание

Реальный кредит — от 4.4% до 20 000 000 руб.

buy-purchase-card-paymentArtboard 6

Для лучшего отображения на сайте фото должно быть сделано на белом фоне

- Кредит

наличными

- Кредит под залог

недвижимости

- Кредит под залог

автомобиля

- Рефинансирование

- Ипотека

- Кредит для

бизнеса

- Помощь

в кредите

Рассчитайте свой кредит

Сумма кредита

Срок кредита

Годовая ставка

Дополнительные параметры

Вид платежа

Дата получения кредита

| № платежа | Дата платежа | Сумма платежа | Основной долг | Начисленные проценты | Остаток задолженности |

|---|

Онлайн-эфир решений по заявкам на кредит

Лучшие предложения реальных кредитов

Кредит наличными онлайн

от от 5. 4 % %

4 % %

годовых

от 10 677₽/мес

Платеж

Получить кредит

Лиц. № 1000

Кредит наличными

от от 5.5 % %

годовых

от 10 698₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 912

Кредитная карта Тинькофф Платинум (с безопасной доставкой карты)

от от 12 % %

годовых

от 12 114₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 2673

Наличными «Суперсмарт»

от от 4. 5 % %

5 % %

годовых

от 10 490₽/мес

Платеж

Получить кредит

Лиц. № 650

Наличными

от от 4.5 % %

годовых

от 10 490₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 1326

Кредит на большие суммы

от от 6.9 % %

годовых

от 10 994₽/мес

Платеж

Получить кредит

Лиц. № 705

Рефинансирование

от от 5.5 % %

годовых

от 10 698₽/мес

Платеж

Получить кредит

Лиц. № 1481

Прайм Выгодный

от 6.9 % %

годовых

от 10 994₽/мес

Платеж

Получить кредит

Лиц. № 963

№ 963

На любые цели онлайн

от от 8.9 % %

годовых

от 11 425₽/мес

Платеж

Получить кредит

Лиц. № 2209

Кредит наличными

от от 4.5 % %

годовых

от 10 490₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 2590

Кредит наличными на любые цели онлайн

от от 5.8 % %

годовых

от 10 761₽/мес

Платеж

Получить кредит

Лиц. № 2440

Наличными

от от 5.5 % %

годовых

от 10 698₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 2707

№ 2707

Кредит на любые цели (онлайн)

от от 5 % %

годовых

от 10 593₽/мес

Платеж

Получить кредит

Лиц. № 429

Наличными онлайн

от от 5 % %

годовых

от 10 593₽/мес

Платеж

Получить кредит

Лиц. № 1810

Кредит под залог недвижимости

от от 13.99 % %

годовых

от 12 568₽/мес

Платеж

Получить кредит

Лиц. № 3138

Кредит под залог недвижимости

от от 13.9 % %

годовых

от 12 547₽/мес

Платеж

Получить кредит

Лиц. № 3124

Обновлено 17.12.22

Вопрос-ответ!

Как получить Потребительский кредит.Обещаем уложиться в 3 минуты

2020-11-24Как получить Потребительский кредит. Вопрос — ответ от Haton.ru.

Вопрос — ответ от Haton.ru.

Потребительский кредит — это кредит наличными без обеспечения на любые цели. С какими проблемами вы можете столкнуться при получении Потребительского кредита, мы рассмотрим на примере…

— Каким образом банк одобрит мне кредит если я устроен не официально?

— Что будет гарантией моей платежеспособности?

— Что делать, если у меня задолженность по предыдущим кредитам?

— Если я лишился работы, банк даёт отсрочку по платежу до момента когда я трудоустроюсь?

— Сможете ли вы мне помочь, если я проживаю не в Москве?

— Нужны ли поручители?

— На какую процентную ставку рассчитывать?

Кредитная история

Экспертное заключение по вашей кредитной историина основе данных из двух бюро

Акционерное общесвто ОКБ

Крупнейшее бюро кредитных историй, возглавляет список БКИ России.

Решение за 20 минут!

услуга предоставляется

в офисе компании

Проверить кредитную историюрасширенная версия из НБКИ

Национальное бюро кредитных историй

Стоимость 1000 ₽

необходимо письменное согласие

на обработку данных

Банки начали поднимать стоимость ипотеки

Банки начали поднимать ставки по ипотечным кредитам. По сравнению с декабрем они выросли на 0,5-1%.

По сравнению с декабрем они выросли на 0,5-1%.

С нынешнего года скорректированы условия льготной ипотеки на новостройки. Максимальная ставка увеличена с прежних 7% до 8%. Банки обычно выдавали кредиты чуть дешевле максимума — к концу декабря в среднем под 6,66%. Сейчас они тоже на 0,3-0,4% ниже нового порога. В Сбербанке сообщили, что минимальная ставка по льготной программе — от 7,3% на строительство дома и от 7,7% на покупку дома или квартиры в новостройке. В банке «ДОМ.РФ» получить кредит на строительство дома можно по ставке от 6,7%, на новую квартиру — от 7%. В Газпромбанке ставки по льготной программе начинаются от 7,6%. В Росбанке, Промсвязьбанке — от 7,7%. Такая же минимальная ставка действует в ВТБ (при условии использования цифровых сервисов).

Между тем растут и ставки по нельготным, рыночным программам. С 10 января подорожали базовые ипотечные кредиты на новое и вторичное жилье в Сбербанке — с 10,4% (такая ставка действовала с октября) до 10,9%. С начала года поднялась базовая ставка в Альфа-банке, отмечает директор департамента ипотечных программ и банковского кредитования компании «Метриум» Дмитрий Веселков. Кредит теперь можно получить под 11,99% (без использования дополнительных опций).

Кредит теперь можно получить под 11,99% (без использования дополнительных опций).

В прошлом году российские банки повысили рыночные ставки по ипотеке в среднем до 11% годовых, отмечает Веселков. Решения об увеличении базовых ставок сейчас — отложенная реакция на события прошлого года, считает он. Текущие ставки ведущих банков, по его мнению, соответствуют рыночной конъюнктуре.

«Нельготные» ипотечные кредиты по сравнению с концом 2022 г. будут дороже на 0,4-0,5%, считает руководитель «Циан.Аналитики» Алексей Попов. Все эти события приведут к корректировке средней ставки по всем выданным кредитам. «Мы ожидаем ее рост по итогам января на 1,3-1,5 процентных пункта для первичного рынка и на 0,3-0,4 процентных пункта для вторички», — говорит Попов.

Подорожание ипотеки по рыночным программам — общая тенденция, вызванная подорожанием фондирования и необходимостью обеспечения прибыльности операций, говорит завкафедрой ипотечного жилищного кредитования и финансовых инструментов рынка недвижимости Финансового университета при правительстве Александр Цыганов. «Ориентир в данном случае — облигации федерального займа. Плюс общее понимание неопределенности экономики не только России, но и мира, что побуждает повышать кредитные ставки, считая это платой за повышенный риск», — отмечает он.

«Ориентир в данном случае — облигации федерального займа. Плюс общее понимание неопределенности экономики не только России, но и мира, что побуждает повышать кредитные ставки, считая это платой за повышенный риск», — отмечает он.

Основное изменение на рынке ипотеки, случившееся в конце декабря, связано с отменой предоставления кредитов под нулевые процентные ставки, считает Попов. Кредиты со ставками ниже, чем в государственной льготной ипотеке, остались, но теперь эти предложения начинаются с 3%.

В конце прошлого года прекратили прием заявок на кредиты от девелоперов со ставками менее 3% Сбербанк, Совкомбанк, «ДОМ.РФ» и «МКБ», и другие банки, вероятно, последуют их примеру, говорит Веселков. Доля сделок с привлечением льготной ипотеки в 2023 году останется примерно на уровне прошлого года, добавляет он. Большинство клиентов, которых не устроит повышение минимальных ставок по субсидированным программам от застройщиков, будут пользоваться кредитами с господдержкой. Многие переориентируются на семейную ипотеку со ставкой до 6%, которая теперь распространяется на семьи с двумя и более несовершеннолетними детьми (ранее действовало ограничение по возрасту ребенка — он должен был родиться в 2018-2023 годах). В банках отмечают, что поток желающих получить «Семейную ипотеку» на новых условиях начался уже в первые дни 2023 года.

В банках отмечают, что поток желающих получить «Семейную ипотеку» на новых условиях начался уже в первые дни 2023 года.

«Именно эта программа станет ключевым драйвером спроса в ближайшие годы. Власти намерены постепенно сворачивать льготную ипотеку, однако не планируют отказываться от семейной ипотеки, потому что она решает сразу несколько стратегически важных задач: преодоление демографической ямы, улучшение жилищных условий россиян и развитие строительной отрасли», — считает Веселков.

Источник: RG.RU.

Теги: RGRU

График ипотечных ставок | Исторические и текущие тенденции ставок

Взгляд на ставки по ипотечным кредитам с течением времени

После резкого роста в течение 2022 года ставки по ипотечным кредитам 17 ноября достигли самого большого падения за 41 год. За этим последовало дополнительное падение в течение двух недель, в результате чего ставки достигли самого низкого уровня с сентября.

Имейте в виду, что средние ставки по ипотечным кредитам являются лишь ориентиром. Заемщики с хорошей кредитной историей и крепкими финансами часто получают ставки по ипотечным кредитам значительно ниже отраслевых норм.

Заемщики с хорошей кредитной историей и крепкими финансами часто получают ставки по ипотечным кредитам значительно ниже отраслевых норм.

Поэтому вместо того, чтобы смотреть только на средние ставки, проверьте свои персональные ставки, чтобы узнать, на что вы имеете право.

В этой статье (Перейти к…)

- 30-летняя диаграмма курсов

- Историческая диаграмма курсов

- Средние курсы по годам

- Могут ли курсы снизиться?

- Историческая перспектива

- Что влияет на вашу ставку

- Прочие расходы по ипотеке

График ипотечных ставок на 2022 год

Процентные ставки по ипотечным кредитам упали до рекордно низкого уровня в 2020 и 2021 годах во время пандемии Covid. Экстренные действия Федеральной резервной системы помогли снизить ставки по ипотечным кредитам ниже 3% и удержать их на этом уровне.

Ситуация изменилась в 2022 году. Из-за крайне высокой инфляции процентные ставки по ипотечным кредитам выросли до самого высокого уровня с 2002 года.

Но с тех пор ставки поутихли. И если Федеральная резервная система решит замедлить повышение ставок, как намекнул председатель ФРС Пауэлл 1 декабря, мы можем увидеть дальнейшее снижение (или, по крайней мере, выравнивание) в будущем.

График текущих процентных ставок по ипотечным кредитам

На диаграмме представлены недельные средние значения для 30-летней ипотеки с фиксированной процентной ставкой. В среднем за 2022 г. по состоянию на 1 декабря 2022 г. Источник: Freddie Mac 9.0044

График исторических ипотечных ставок

Текущие ставки более чем вдвое превышают исторический минимум в 2,65% (достигнутый в январе 2021 г.). Но если мы сделаем шаг назад и посмотрим на ставки в долгосрочной перспективе, они все еще ниже среднего исторического значения.

Freddie Mac — основной отраслевой источник ипотечных ставок — ведет учет с 1971 года. В период с апреля 1971 года по декабрь 2022 года 30-летняя ипотека с фиксированной ставкой в среднем составляла 7,76%.

Чтобы понять сегодняшние ставки по ипотечным кредитам в контексте, взгляните на то, где они были на протяжении всей истории.

Историческая диаграмма ставок по 30-летним ипотечным кредитам

На диаграмме представлены недельные средние значения для 30-летней ипотеки с фиксированной процентной ставкой. В среднем на 2 декабря 2022 г. Источник: Freddie Mac

Тенденции ставок по ипотечным кредитам с течением времени

Чтобы получить некоторое представление о сегодняшних процентных ставках по ипотечным кредитам, вот как менялись средние 30-летние ставки из года в год за последние пять десятилетий.

| Год | Average 30-Year Rate | Year | Average 30-Year Rate | Year | Average 30-Year Rate |

| 1974 | 9. 19% 19% | 1990 | 10.13% | 2006 | 6.41% |

| 1975 | 9.05% | 1991 | 9.25% | 2007 | 6.34% |

| 1976 | 8.87% | 1992 | 8.39% | 2008 | 6.03% |

| 1977 | 8.85% | 1993 | 7.31% | 2009 | 5.04% |

| 1978 | 9.64% | 1994 | 8.38% | 2010 | 4.69% |

| 1979 | 11.20% | 1995 | 7.93% | 2011 | 4. 45% 45% |

| 1980 | 13.74% | 1996 | 7.81% | 2012 | 3.66% |

| 1981 | 16.63% | 1997 | 7.60% | 2013 | 3.98% |

| 1982 | 16.04% | 1998 | 6.94% | 2014 | 4.17% |

| 1983 | 13.24% | 1999 | 7.44% | 2015 | 3.85% |

| 1984 | 13.88% | 2000 | 8.05% | 2016 | 3.65% |

| 1985 | 12.43% | 2001 | 6. 97% | 2017 | 3.99% |

| 1986 | 10.19% | 2002 | 6.54% | 2018 | 4.54% |

| 1987 | 10.21% | 2003 | 5.83% | 2019 | 3.94% |

| 1988 | 10.34% | 2004 | 5.84% | 2020 | 3.10% |

| 1989 | 10.32% | 2005 | 5,87% | 2021 | 2,96% |

Источник: Freddie Mac

Снизятся ли ставки по ипотечным кредитам?

Чрезвычайно высокие цены и в целом сильная экономика побудили Федеральную резервную систему принять агрессивные меры против инфляции в этом году, включая четыре исторических повышения ставок на 75 базисных пунктов (0,75%) каждое в июне, июле, сентябре и ноябре. Хотя фиксированные ставки по ипотечным кредитам не контролируются ФРС, ее действия значительно повысили их.

ФРС, вероятно, продолжит повышать процентные ставки, что может привести к дальнейшему повышению ставок по ипотечным кредитам. С другой стороны, если действия ФРС приведут к рецессии, это может привести к снижению процентных ставок по ипотечным кредитам. Поэтому практически невозможно предсказать, что произойдет с ипотечными ставками в конце 2022 и 2023 годах.

В качестве заемщика нет особого смысла пытаться рассчитать свою ставку на этом рынке. Наш лучший совет — покупать, когда вы финансово готовы и можете позволить себе дом, который хотите, независимо от текущих процентных ставок.

Помните, что ваша ипотечная ставка не застряла навсегда. Если ставки значительно упадут, домовладельцы всегда могут рефинансировать позже, чтобы сократить расходы.

Исторические ставки по ипотечным кредитам: важные годы для ставок

Среднее долгосрочное значение ставок по ипотечным кредитам составляет чуть менее 8 процентов. Это согласно записям Freddie Mac, начиная с 1971 года. Но ставки по ипотечным кредитам могут сильно меняться из года в год. И в некоторые годы были отмечены гораздо большие сдвиги, чем в другие.

Давайте рассмотрим несколько примеров, чтобы показать, как ставки часто противоречат общепринятым представлениям и меняются неожиданным образом.

1981 год: рекордно высокие ставки по ипотечным кредитам

1981 год был худшим годом для процентных ставок по ипотечным кредитам за всю историю наблюдений.

Насколько это плохо? Средняя ставка по ипотечным кредитам в 1981 году составляла 16,63 процента.

- При ставке 16,63% ипотечный кредит в размере 200 000 долларов имеет ежемесячную стоимость основного долга и процентов в размере 2 800 долларов

- По сравнению со средним значением за длительный период это дополнительная ежемесячная стоимость в размере 1 300 долларов или 15 900 долларов в год

более. На неделю с 9 октября, 1981 г. , ставки по ипотечным кредитам составляли в среднем 18,63%, самую высокую недельную ставку за всю историю наблюдений и почти в пять раз превышали годовую ставку 2019 г.

2008: Ипотечный спад

2008 год был последним вздохом ипотечного краха. По данным Freddie Mac, финансирование недвижимости было доступно в 2008 году под 6,03%.

- Ежемесячная стоимость ипотеки на 200 000 долларов составляла около 1 200 долларов в месяц, не включая налоги и страховку

После 2008 года ставки неуклонно снижались.

2016: рекордно низкий уровень ставок

До недавнего времени в 2016 году была самая низкая годовая ставка по ипотеке за всю историю наблюдений, начиная с 1971 года. Freddie Mac говорит, что типичная ипотека в 2016 году стоила всего 3,65 процента.

- Ипотечный кредит в размере 200 000 долларов США под 3,65% имеет ежемесячную стоимость основного долга и процентов в размере 915 долларов США

- Это на 553 доллара США в месяц меньше, чем долгосрочное среднее значение

3,31 процента. Но какой-то 2012 год был выше, и весь год в среднем составлял 3,65% для 30-летней ипотеки.

2019: неожиданное падение ставок по ипотечным кредитам

В 2018 году многие экономисты предсказывали, что ставки по ипотечным кредитам в 2019 году превысят 5,5%. Это оказалось не так. Фактически, в 2019 году ставки снизились. Средняя ставка по ипотеке выросла с 4,54% в 2018 году до 3,94% в 2019 году.

- При 3,94% ежемесячная стоимость ипотечного кредита в размере 200 000 долларов США составляла 948 долларов США

- Это экономия в размере 520 долларов США в месяц — или 6 240 долларов США в год — по сравнению со средним долгосрочным показателем 8%

В 2019 году считалось, что ипотека ставки не могли пойти намного ниже. Но 2020 и 2021 годы снова доказали, что мыслить неправильно.

2021: Самые низкие ставки по 30-летней ипотеке за всю историю

Показатели резко упали в 2020 и 2021 годах в ответ на пандемию коронавируса. К июлю 2020 года 30-летняя фиксированная ставка впервые упала ниже 3%. И он продолжал падать до нового рекордно низкого уровня всего в 2,65% в январе 2021 года.

- При ставке 2,65% ежемесячная стоимость ипотечного кредита в размере 200 000 долларов США составляет 806 долларов США в месяц, не считая налогов и страховки

- Вы сэкономите 662 доллара США в месяц или 7 900 долларов США в год по сравнению со средним долгосрочным показателем 8 %

Однако рекордно низкие ставки во многом зависели от политики Федеральной резервной системы эпохи Covid. Эти меры никогда не были рассчитаны на длительное время. И чем быстрее экономика США и мира оправится от спада, вызванного COVID-19, тем выше вероятность повышения процентных ставок.

2022: скачок ипотечных ставок

Благодаря резкому росту инфляции, более высоким базовым ставкам и отказу ФРС в ипотечном стимулировании ставки по ипотечным кредитам резко выросли в 2022 году.

Согласно отчетам Freddie Mac, средняя ставка по 30-летним облигациям подскочила с 3,22% в январе до максимума в 7,08% в конце октября. Это увеличение почти на 400 базисных пунктов (4%) за десять месяцев.

Ставки могут продолжать расти в течение года. Хотя, если ФРС обуздает инфляцию или США войдут в серьезную рецессию, ставки по ипотечным кредитам могут несколько снизиться.

Факторы, влияющие на процентную ставку по ипотеке

Среднестатистическому покупателю жилья отслеживание ипотечных ставок помогает выявить тенденции. Но не каждый заемщик в равной степени выиграет от сегодняшних низких ипотечных ставок.

Жилищные кредиты персонализированы для заемщика. Ваш кредитный рейтинг, первоначальный взнос, тип кредита, срок кредита и сумма кредита будут влиять на вашу ипотеку или ставку рефинансирования.

Также можно договориться о ставках по ипотеке. Дисконтные баллы могут обеспечить более низкую процентную ставку в обмен на оплату наличными авансом.

Давайте рассмотрим некоторые из этих факторов по отдельности:

Кредитный рейтинг

Кредитный рейтинг выше 720 откроет больше дверей для кредитов с низкой процентной ставкой, хотя некоторые кредитные программы, такие как кредиты USDA, FHA и VA, могут быть доступны для заемщиков менее 600 человек.

Если возможно, дайте себе несколько месяцев или даже год, чтобы улучшить свой кредитный рейтинг, прежде чем брать кредит. Вы можете сэкономить тысячи долларов в течение всего срока кредита.

Авансовый платеж

Более высокие авансовые платежи могут снизить процентную ставку по кредиту.

Большинство ипотечных кредитов, включая кредиты FHA, требуют по крайней мере 3 или 3,5% вниз. А кредиты VA и кредиты USDA доступны с нулевым первоначальным взносом. Но если вы можете внести 10, 15 или даже 20% аванса, вы можете претендовать на получение обычного кредита с низкой частной ипотечной страховкой или без нее и серьезно снизить свои расходы на жилье.

Тип кредита

Тип ипотечного кредита, который вы используете, повлияет на вашу процентную ставку. Тем не менее, ваш тип кредита зависит от вашего кредитного рейтинга. Так что эти два фактора очень взаимосвязаны.

Например, с кредитным рейтингом 580 вы можете претендовать только на получение государственного кредита, такого как ипотека FHA. Кредиты FHA имеют низкие процентные ставки, но поставляются с ипотечной страховкой, независимо от того, сколько денег вы вкладываете.

Кредитный рейтинг 620 или выше может дать вам право на получение обычного кредита и, в зависимости от вашего первоначального взноса и других факторов, потенциально более низкую ставку.

Ипотека с регулируемой процентной ставкой традиционно предлагает более низкие начальные процентные ставки по сравнению с 30-летней ипотекой с фиксированной процентной ставкой. Однако эти ставки могут быть изменены после первоначального периода фиксированной ставки. Первоначально низкий показатель ARM может существенно возрасти через 5, 7 или 10 лет.

Срок кредита

В этом посте мы отследили ставки по 30-летним ипотечным кредитам с фиксированной ставкой. Но 15-летние ипотечные кредиты с фиксированной процентной ставкой, как правило, имеют еще более низкие процентные ставки.

При 15-летней ипотеке у вас будет более высокий ежемесячный платеж из-за более короткого срока кредита. Но на протяжении всего срока кредита вы сэкономите много на процентных платежах.

Если вы возьмете ипотечный кредит в размере 300 000 долларов США с фиксированной ставкой 5,5% на 30 лет, вы заплатите около 313 000 долларов США в виде общих процентов в течение срока действия кредита. Тот же размер кредита с 15-летней фиксированной ставкой всего 5,0% будет стоить всего 127 000 долларов в виде процентов, что в сумме сэкономит вам около 186 000 долларов.

Сумма кредита

Ставки по необычно небольшим ипотечным кредитам — например, ипотечному кредиту на сумму 50 000 долларов США — имеют тенденцию быть выше средних ставок, потому что эти кредиты менее выгодны для кредитора.

Ставки по крупным ипотечным кредитам обычно также выше, поскольку кредиторы несут более высокий риск убытков. Но ставки по крупным кредитам изменили курс и в 2022 году оставались ниже соответствующих ставок, создавая выгодные условия для заемщиков по крупным кредитам. В настоящее время крупной ипотекой считается любая сумма кредита, превышающая доллар США, в большинстве регионов США 9. 0005

Баллы скидки

Пункт скидки может снизить процентную ставку примерно на 0,25% в обмен на авансовые платежи. Дисконтный балл стоит 1% от суммы жилищного кредита.

Для кредита в размере 200 000 долларов дисконтный балл будет стоить 2000 долларов авансом. Однако заемщик со временем окупит первоначальные затраты благодаря экономии, полученной за счет более низкой процентной ставки.

Поскольку процентные платежи меняются со временем, покупателю, который планирует продать дом или рефинансировать его в течение нескольких лет, вероятно, следует пропустить дисконтные баллы и какое-то время платить более высокую процентную ставку.

В некоторых котировках ставок предполагается, что покупатель дома купит баллы со скидкой, поэтому обязательно проверьте перед закрытием кредита.

Прочие расходы по ипотеке, о которых следует помнить

Помните, что ставка по ипотеке — не единственное число, влияющее на платеж по ипотеке.

При оценке бюджета на покупку жилья вам также необходимо учитывать:

- Первоначальный взнос

- Заключительные расходы

- Дисконтные баллы (по желанию)

- Частное ипотечное страхование (PMI) или взносы по ипотечному страхованию FHA

- Страхование домовладельцев

- Налоги на недвижимость

- Сборы ТСЖ (при покупке в товариществе собственников жилья)

Когда вы получите предварительное одобрение, вы получите документ под названием «Оценка кредита», в котором все эти цифры перечислены для сравнения. Вы можете использовать оценки ссуды, чтобы найти лучшую общую сделку по вашей ипотеке, а не только лучшую процентную ставку.

Вы также можете воспользоваться ипотечным калькулятором, в который включены налоги, страховые взносы и сборы ТСЖ, чтобы рассчитать общий платеж по ипотеке и бюджет на покупку жилья.

Когда заблокировать ставку по ипотеке

Следите за ежедневными изменениями ставок. Но если сегодня вы получите хорошую котировку по ипотечной ставке, не стесняйтесь зафиксировать ее.

Помните, что средние ставки по ипотечным кредитам являются лишь ориентиром. Если у вас хороший кредит и хорошие личные финансы, есть большая вероятность, что вы получите более низкую ставку, чем та, которую вы видите в новостях. Поэтому уточните у кредитора, на что вы имеете право.

Исторические ставки по ипотечным кредитам: средние значения и тенденции с 1970 лет до 2022 года

Нажав «Посмотреть тарифы», вы будете перенаправлены на нашу главную материнскую компанию LendingTree. В зависимости от вашей кредитоспособности вам могут предложить до пяти разных кредиторов.

С 1971 года исторические ставки по ипотечным кредитам на 30 лет с фиксированной процентной ставкой достигали исторических максимумов и минимумов из-за различных факторов. Мы будем использовать данные Первичного исследования ипотечного рынка (PMMS) Freddie Mac, чтобы глубоко погрузиться в то, что движет историческими изменениями ставок по ипотечным кредитам с течением времени, и как колебания ставок влияют на покупку или рефинансирование дома.

- Исторические ставки по ипотечным кредитам: с 1971 по 2022 год.

- Сравнение 30-летних и 15-летних фиксированных ставок

- Кредиты с фиксированной процентной ставкой и ипотечные кредиты с регулируемой процентной ставкой

- Как исторические ставки по ипотечным кредитам влияют на покупку

- Как исторические ставки по ипотечным кредитам влияют на рефинансирование

Исторические ставки по ипотечным кредитам: с 1971 по 2022 год

1970-е

1971 год был первым годом, когда Freddie Mac начал проводить опросы ипотечных кредиторов, и 30-летние ипотечные кредиты с фиксированной процентной ставкой колебались между 7,29% и 7,73%. Годовой уровень инфляции начал резко расти в 1974 году и продолжал расти до 1980-х годов. В результате кредиторы повысили ставки, чтобы не отставать от неконтролируемой инфляции, что привело к волатильности ставок по ипотечным кредитам для заемщиков. Ставки перешли на двузначную территорию, поднявшись до 10,11% к концу 1978 года и неуклонно повышаясь до 12,90% к концу 19-го века.70-е годы.

1980-е

К 1981 году инфляция выросла до 9,5%. Федеральная резервная система боролась с инфляцией, повышая ставку по федеральным фондам, базовую ставку овернайт, которую банки взимают друг с друга. Продолжающееся повышение ставок по федеральным фондам привело к тому, что ставки по ипотечным кредитам достигли рекордно высокого уровня в 18,45% в 1981 году. Хотя стратегия ФРС помогла вернуть инфляцию к нормальному уровню к концу 1982 года, остальное десятилетие.

1990-е

К началу 1990-х ставки по ипотечным кредитам, наконец, снова убедительно перешли к однозначным цифрам. Домовладельцы, купившие свой дом в ипотеку в 1980-х годах со ставками в диапазоне 18%, смогли снизить свои ставки вдвое, когда ставки упали. Например, заемщик с ипотечным кредитом в размере 120 000 долларов США может сократить основную сумму и процентные платежи по своему ипотечному кредиту с 1809 до 966 долларов США в месяц путем рефинансирования со ставки 18% до ставки 9%. Среда с низкими ставками вызвала бум рефинансирования, при этом ставки ненадолго упали ниже 7% для большинства из 1998 — позволяет многим владельцам многократно рефинансировать.

2000-е годы

Тенденция к снижению ставок по ипотечным кредитам застопорилась и развернулась: ставки снова подскочили выше 8% в 2000 году. 6% в течение оставшейся части десятилетия, прежде чем ненадолго опуститься до десятилетнего минимума в 4,81% в 2009 году.

2010-е

платеж по кредиту в размере 100 000 долларов США по исторической пиковой ставке 18,45% в 1981 составлял 1544 доллара по сравнению с 441 долларом при гораздо более низкой ставке 3,35% в 2012 году. До конца десятилетия ставки оставались в диапазоне от 3,45% до 4,87%.

2020-е

Первые два года 2020-х были катанием на американских горках, когда ставки упали до новых исторических минимумов; за этим последовал один из самых высоких всплесков инфляции с 1980-х годов чуть более года спустя. После того, как пандемия COVID-19 поразила Соединенные Штаты в 2020 году, Федеральная резервная система снизила ставку по федеральным фондам почти до 0%, чтобы стабилизировать экономику, поскольку предприятия закрылись, чтобы остановить распространение вируса, а чиновники здравоохранения приказали американцам по всей стране укрытие на месте.

К декабрю 2020 года ставка по 30-летней ипотеке упала до нового исторического минимума в 2,68%. Ставки большую часть 2021 года находились в диапазоне от 2,70% до 3,10%, что дало многим заемщикам возможность рефинансировать или купить дома по самым низким из когда-либо зарегистрированных ставок.

2022

В марте 2022 года индекс потребительских цен, важный показатель потребительской инфляции, вырос на 8,5% — это самый большой 12-месячный скачок с 1981 года. 3,45% в январе. В 2022 году они неуклонно росли каждый месяц, при этом средненедельная 30-летняя фиксированная ставка в США выросла до 5,30% по состоянию на 12 мая 2022 года9.0005

Сравнение 30-летних и 15-летних фиксированных ставок

Глядя на изменение процентных ставок по ипотечным кредитам с течением времени, 30-летние фиксированные ставки по ипотечным кредитам всегда немного превышали 15-летние. Это связано с тем, что кредитор берет на себя дополнительный риск того, что вы можете объявить дефолт в течение более длительного периода времени. Сравнив график ставок по 30-летней ипотеке и график ставок по 15-летней ипотеке, вы увидите, что независимо от направления ставок 30-летние ставки всегда дороже, чем 15-летние.

Ипотечные кредиты с фиксированной процентной ставкой на 30 лет популярны среди покупателей жилья, поскольку они обеспечивают стабильность фиксированного и небольшого ежемесячного платежа. Недостатком является более высокая ставка и более длительный срок кредита, что приводит к более высоким процентным ставкам в течение жизни.

Пятнадцатилетние фиксированные ставки по ипотечным кредитам обычно ниже, что означает, что вы платите меньше процентов в течение срока действия кредита. Тем не менее, более короткий график погашения увеличивает основную сумму и процентные платежи, что может привести к сокращению вашего бюджета, если ваши доходы или расходы внезапно изменятся.

Тем не менее, кредиторы могут предлагать не только 30- и 15-летние условия — у некоторых кредиторов вы можете найти условия на 10–40 лет.

Пример обновления средних сумм кредита и ставок по состоянию на 5 мая 2022 г.

2022 г., при этом средняя еженедельная 30-летняя фиксированная ставка в США повышается до 5,30% по состоянию на 12 мая 2022 г.

| 15 лет | 4 400 000 долл. США | 4,52% | 3064 долл. США | 151 531 долл. США | Н/Д | 245 427 долл. США |

| 30 years | $400,000 | 5.27% | $2,214 | $396,958 | $850/month | N/A |

Fixed-rate loans vs. adjustable-rate mortgages

As 30-year rates increase, кредиторы могут предлагать более конкурентоспособные ставки по ипотечным кредитам с регулируемой процентной ставкой (ARM). Средние ставки по пятилетним ARM исторически предлагали более низкие начальные ставки, чем 30-летние ипотечные кредиты с фиксированной ставкой. Однако разница увеличивается, когда 30-летние ставки начинают значительно расти.

Например, если сравнить 30-летние фиксированные ставки с регулируемыми ставками по ипотечным кредитам 5/1 с 7 мая 2020 г. по 5 мая 2022 г., разница между ставками по двум типам кредитов увеличивается по мере увеличения 30-летних фиксированных ставок. .

| 07.05.2020 | 3,26% | 3,17% | 1307 долл. США | 1292 долл. США | долл. США 15/мес. | 900 долл. США |

| 06.05.2021 | 2,96% | 2,70% | 1258 долл. США | 1217 долл. США | $41/мес. | 2460 долл. США |

| 05.05.2022 | 5,27% | 3,96% | 1660 долл. США | 6 мес. | 14 100 долларов США |

Как исторические ставки по ипотечным кредитам влияют на покупку

Когда ставки по ипотечным кредитам ниже, покупка дома становится более доступной. Более низкая оплата также может помочь вам претендовать на более дорогой дом. Бюро финансовой защиты потребителей (CFPB) рекомендует поддерживать общий долг, включая ипотечный кредит, на уровне или ниже 43% от того, что вы зарабатываете до уплаты налогов (это называется отношением вашего долга к доходу, или DTI).

Когда ставки выше, ARM может предоставить вам временное облегчение платежа, если вы планируете продать или рефинансировать до изменения ставки. Спросите своего кредитора о конвертируемых вариантах ARM, которые позволяют вам преобразовать свой кредит в ипотеку с фиксированной ставкой без необходимости рефинансирования до истечения периода фиксированной ставки.

Как исторические ставки по ипотечным кредитам влияют на рефинансирование

Рефинансирование заменяет ваш текущий кредит новым кредитом, как правило, по более низкой ставке. Когда ставки растут, финансовая выгода от рефинансирования снижается. Вам нужно убедиться, что вы останетесь в своем доме достаточно долго, чтобы окупить затраты на закрытие. Для этого разделите общие расходы по кредиту на свои ежемесячные сбережения. Результат показывает, сколько месяцев потребуется для возмещения затрат на рефинансирование, что называется точкой безубыточности. Как правило, чем быстрее вы достигаете точки безубыточности, тем более рентабельным становится рефинансирование.

Когда процентные ставки по ипотечным кредитам снижаются, рефинансирование становится более привлекательным для домовладельцев. Дополнительные ежемесячные сбережения могут дать вам пространство для маневра в вашем бюджете, чтобы погасить другой долг или увеличить свои сбережения.

Если собственный капитал в вашем доме вырос, вы можете использовать его с помощью рефинансирования наличными. С помощью этого типа рефинансирования вы возьмете кредит на сумму больше, чем вы должны. Вы можете использовать дополнительные средства в качестве наличных денег, чтобы сделать ремонт дома или консолидировать долг. Более низкие ставки могут помочь минимизировать больший ежемесячный платеж.