Ипотечный кредит под мат капитал: Ипотека с материнским капиталом 2021

Содержание

Все подводные камни ипотеки с маткапиталом

Банки отказываются принимать маткапитал

Теоретически ипотеку под маткапитал можно взять в нескольких десятках банков. По статистике, порядка 75% получателей материнского капитала направляют средства госсубсидии именно на погашение жилищного займа. Однако в крупных банках процент клиентов, воспользовавшихся средствами маткапитала в рамках ипотеки, не превышает 5%.

На практике всё больше кредитных организаций отказываются учитывать материнский капитал в качестве первого взноса по ипотеке с господдержкой. На форумах заёмщики пишут о массовых отказах в ВТБ, Россельхозбанке, Газпромбанке, Райффайзенбанке, МКБ и Совкомбанке. В самих банках эту информацию подтверждают и ссылаются на застройщиков. Они якобы не хотят ждать несколько месяцев, пока Пенсионный фонд переведёт государственную субсидию. Фактически закон банки не нарушают.

Кредитные организации не из ТОП-10 порой охотнее соглашаются принимать маткапитал в качестве первого взноса. Например, «Дом.РФ», Абсолют Банк, «Уралсиб», «Возрождение», «Зенит».

Например, «Дом.РФ», Абсолют Банк, «Уралсиб», «Возрождение», «Зенит».

В некоторых банках заёмщиков и вовсе вводят в заблуждение, как нашего следующего героя: «Решили взять квартиру в ипотеку с господдержкой под 5% (второй ребёнок родился после 01.01.2018) у юрлица в новостройке, с использованием маткапитала в качестве первоначального взноса. В Сбербанке заверили, что всё получится. Я собрал все документы, заключил договор купли-продажи, кредит мне банк одобрил. Отправил всё на Домклик. Через 2 часа звонят мне оттуда и говорят, что я должен внести свои средства 20%, а маткапитал нельзя использовать по этой программе в качестве первоначального взноса (только после 3-х лет ребёнку). А вот по программе с 9,3% годовых можно использовать маткапитал, говорят.

Я нигде не нашёл этого ограничения на сайте Сбербанка. На сайте ПФР написано, что можно не дожидаться 3-х лет ребёнку, чтобы использовать маткапитал в качестве первоначального взноса».

Ситуацию прокомментировал адвокат Алексей Лаврентьев: «Действительно, случай не единичный в моей практике. В первую очередь необходимо понимать, что Домклик – это сервис для продажи-покупки жилой недвижимости, а также оформления ипотеки Сбербанка. И, как любая коммерческая организация, он заинтересован в продаже продукта с целью извлечения максимальной прибыли.

В первую очередь необходимо понимать, что Домклик – это сервис для продажи-покупки жилой недвижимости, а также оформления ипотеки Сбербанка. И, как любая коммерческая организация, он заинтересован в продаже продукта с целью извлечения максимальной прибыли.

Что касается позиции ПФР: запрета на использование материнского капитала в качестве первоначального взноса нет».

Квартиру не разрешат продать

В п. г ч. 8 Правил из постановления Правительства РФ от 12.12.2007 № 862 говорится, что в течение 6 месяцев после снятия обременения с ипотечной квартиры (то есть после погашения кредита) родители должны выделить доли в жилье детям. Если после выплаты долга семья решит продать недвижимость, возникнут проблемы.

Вот что рассказала Светлана Иванова, которая пыталась продать квартиру после погашения кредита: «7 лет назад купили мы квартиру в ипотеку. Родился второй ребёнок, и мы, радостные, погасили часть ипотеки материнским капиталом, дав нужные обязательства на выделение доли детям. Теперь ипотека погашена. Квартира двухкомнатная – на четверых мало. Решили мы расшириться. Выставили квартиру на продажу, нацелились на новый кредит. Доли собирались выделить уже в новой квартире. И тут оказалось, что мы обязаны выделить доли именно в этой квартире. Продавать её через органы опеки и попечительства. Всё бы ничего, но ни один банк не даст кредит под залог квартиры, в которой доли несовершеннолетних детей. Замкнутый круг! С одной стороны, большая квартира это улучшение жилищных условий детям, но с другой, именно из-за их долей мы не можем теперь расширяться! Точнее можем, после их совершеннолетия. Только один есть выход: если кто-то из родни согласится выделить доли в своей квартире нашим детям».

Теперь ипотека погашена. Квартира двухкомнатная – на четверых мало. Решили мы расшириться. Выставили квартиру на продажу, нацелились на новый кредит. Доли собирались выделить уже в новой квартире. И тут оказалось, что мы обязаны выделить доли именно в этой квартире. Продавать её через органы опеки и попечительства. Всё бы ничего, но ни один банк не даст кредит под залог квартиры, в которой доли несовершеннолетних детей. Замкнутый круг! С одной стороны, большая квартира это улучшение жилищных условий детям, но с другой, именно из-за их долей мы не можем теперь расширяться! Точнее можем, после их совершеннолетия. Только один есть выход: если кто-то из родни согласится выделить доли в своей квартире нашим детям».

Комментирует адвокат Алексей Лаврентьев: «Сделки по продаже жилья, в котором право собственности имеют маленькие дети, возможны только с согласования органа опеки и попечительства (п. 2 ст. 37 ГК РФ). Для получения согласия необходимо будет подтвердить, что после продажи жилищные условия несовершеннолетних останутся на таком же уровне (например, количество квадратных метров жилой площади) или будут улучшены. Материнский капитал – форма государственной поддержки российских семей. И в интересах детей и семьи государство просто обязано себя обезопасить от всяческих мошенников и аферистов, которые попытаются незаконным способом ущемить институт семьи или обналичить материнский капитал. Конечно, временами мы сталкиваемся с формализмом, техническими ошибками и белыми пятнами в законодательстве. Полагаю, это вопрос времени».

Материнский капитал – форма государственной поддержки российских семей. И в интересах детей и семьи государство просто обязано себя обезопасить от всяческих мошенников и аферистов, которые попытаются незаконным способом ущемить институт семьи или обналичить материнский капитал. Конечно, временами мы сталкиваемся с формализмом, техническими ошибками и белыми пятнами в законодательстве. Полагаю, это вопрос времени».

Как выйти из затруднительного положения, рассказывает юрист Диана Янковец: «Нужно выделить доли, далее подать заявление в органы опеки и попечительства для получения разрешения на продажу. После получения одобрения или отказа (отказ должен быть мотивирован и, если он вас не устроит, его можно оспорить в суде) квартиру можно продавать. К заявлению приложите документы, подтверждающие будущую покупку. Только после нужно обязательно выполнить условие о выделении долей детям в новой квартире. Ещё один вариант, который с большей вероятностью одобрят: сначала купить новое жильё, выделить в нём доли детям (не меньше, чем в старом жилье), а после уже продавать старую квартиру».

Ипотеку нельзя рефинансировать

Ещё одна проблема, о которой не предупреждают ни в Пенсионном фонде, ни в банках – отсутствие реальной возможности рефинансировать ипотеку с маткапиталом.

Комментирует Варвара Картинцева, директор по связям с общественностью Rebridge Capital, многодетная мама: «Ипотеку, взятую в 2016 году, в 2019 решили рефинансировать по семейной программе. Маленькая дочка, третий ребёнок в семье, подарила возможность мечтать о приятных 5% годовых. Но мечтать одно, а делать другое. На практике вышло так. Первое, куда я отправилась с этой идеей, – это ДОМ.рф. Купилась на рекламу. И зря. ДОМ.рф оказался холодным и неприветливым. Он завалил меня бюрократией, а в конце концов отказал. Опечалилась. Пообщалась с многодетным сообществом и выяснила, что такая проблема у многих – большинство банков не спешит выдавать семейную ипотеку.

Но эта проблема – далеко не самая большая. Страшнее другое. Когда «пускаешь» материнский капитал в счёт погашения части остатка долга по ипотеке, то пишешь обязательство наделить детей долями в будущей квартире, когда кредит погасится. Вывод – рефинансировать такую ипотеку или продать квартиру – не вариант. Просто невозможно. И об этих нюансах не предупреждают, когда ты берешь сертификат в Пенсионном фонде. И даже не предупреждают в банке, когда деньги от маткапитала поступают им на счёт. Материнский капитал дают после рождения второго ребёнка. То есть все, кто может претендовать на семейную ипотеку, обладают таковым. И, конечно, большинство из них использовали капитал именно в счёт погашения остатка долга по ипотеке. Получается замкнутый круг. Висит груша – нельзя скушать. Семейная ипотека существует, но только на словах».

Вывод – рефинансировать такую ипотеку или продать квартиру – не вариант. Просто невозможно. И об этих нюансах не предупреждают, когда ты берешь сертификат в Пенсионном фонде. И даже не предупреждают в банке, когда деньги от маткапитала поступают им на счёт. Материнский капитал дают после рождения второго ребёнка. То есть все, кто может претендовать на семейную ипотеку, обладают таковым. И, конечно, большинство из них использовали капитал именно в счёт погашения остатка долга по ипотеке. Получается замкнутый круг. Висит груша – нельзя скушать. Семейная ипотека существует, но только на словах».

О том, действительно ли рефинансировать ипотеку с маткапиталом на деле сложно, рассказал Вадим Пахаленко, директор Дирекции ипотечного кредитования банка ТКБ: «Погасив кредит за счёт новой ипотеки, клиент сначала выводит недвижимость из-под залога одного банка, и тут же происходит обременение (залог) в пользу другого банка. По сути – происходит смена кредитора. Хотя «де юре» один кредит закрыт, и родители должны сначала наделить детей собственностью. Но тогда уже банк не захочет брать в залог такой объект.

Но тогда уже банк не захочет брать в залог такой объект.

Многие банки отказываются рефинансировать ипотеку с материнским капиталом или просят переоформить нотариальные обязательства по выделению долей детям, то есть заново согласовать этот вопрос с органами опеки».

Почему так происходит?

Для банка несовершеннолетний в числе собственников – дополнительный риск.

«Большинство банков не позволяют возникнуть ситуации, при которой несовершеннолетние становятся со-собственниками до момента погашения кредита. Для банка это негатив: возникает риск неисполнения обязательств по кредиту и гипотетические трудности с процессом взыскания долга по кредиту, если он окажется дефолтным после рефинансирования, ведь невозможно взыскать долг с несовершеннолетних со-собственников», – объясняет Евгений Сивцов, эксперт по рефинансированию и финансовой грамотности.

Материнский капитал поможет улучшить жилищные условия

— На какие цели можно направить материнский капитал, если семья хочет улучшить свои жилищные условия? Когда это можно сделать?

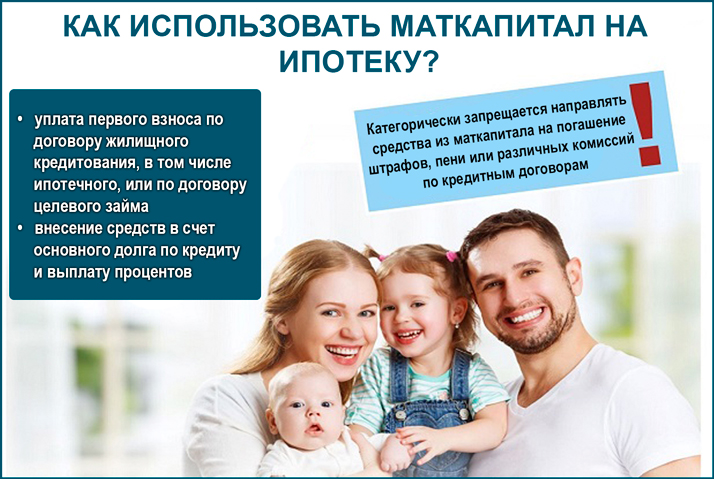

Если ребенку, с рождением которого выдан сертификат, еще нет трех лет, материнский капитал можно направить только на первоначальный взнос по ипотечному кредиту или погашение ипотечного кредита, выданного на приобретение или строительство жилья.

Когда ребенку исполнится три года, то семья может использовать средства капитала на приобретение жилья, строительство жилья, компенсацию затрат на строительство и реконструкцию.

— Первое направление – погашение ипотеки.

Если ипотека оформлена на супруга и это случилось еще до брака, можно ли в этом случае направить маткапитал на погашение ипотеки?

Да, можно. Главное, чтобы с момента подачи заявления в ПФР вы находились в законном браке, что должно быть подтверждено свидетельством о браке.

Можно ли направить материнский капитал на погашение кредита, если кредитный договор оформлен на родственника, а сама женщина, владелица сертификата, — созаемщик?

Да, можно, но при условии, что собственником приобретаемого (строящегося) жилья является владелица сертификата и члены ее семьи.

Если у семьи два ипотечных кредита – на мужа и жену. Можно ли погашать маткапиталом оба кредита одновременно?

В законе не предусмотрены ограничения по количеству кредитов и займов, на оплату которых можно направить средства материнского (семейного) капитала. Поэтому такая возможность есть. Главное – чтобы на вашем лицевом счете было достаточно средств маткапитала.

Поэтому такая возможность есть. Главное – чтобы на вашем лицевом счете было достаточно средств маткапитала.

Можно ли погасить материнским капиталом кредит, полученный в рамках программы «Молодая семья»?

Если это кредитный договор и в нем есть информация о его целевом направлении: приобретение жилого помещения или покупка квартиры, то можно. Для этого, помимо остальных документов, вам необходимо будет представить сведения о регистрации права собственности на указанное в договоре жилое помещение.

Для того, чтобы направить материнский капитал на погашение ипотеки, ипотеку нужно взять до рождения ребенка или после его рождения?

Это не имеет значения. Маткапиталом можно погасить ипотечный кредит, полученный до и после рождения ребенка.

— Потребительский кредит можно ли погасить его с помощью материнского капитала?

Потребительский кредит материнским капиталом погасить нельзя. Однако если в кредитном договоре с банком указано, что потребительский кредит взят на приобретение или строительство жилья, тогда погасить этот кредит средствами материнского капитала можно — в случае согласия банка.

— Второе направление — строительство дома. Средства можно получить до начала строительство или после? Каковы главные условия?

— Средства капитала можно получить перед началом строительства дома, а также после его завершения – в виде компенсации понесенных расходов.

Если семья желает получить средства на само строительство, то это происходит в два этапа: сначала предоставляется 50% от общего объема средств маткапитала. Для этого потребуется представить сведения о разрешении на строительство и документы на земельный участок. После 6 месяцев предоставляются сведения о проведении основных работ и подписания соответствующего акта — перечисляется вторая часть средств маткапитала.

Если дом построен своими силами, то после завершения строительства семья может обратиться за получением компенсации расходов. Для этого понадобятся документы о праве на земельный участок, праве на жилое строение и документы о проведении основных работ.

Если семья строит дом с привлечением строительной организации, средства материнского капитала можно использовать?

Да, можно. Для этого понадобится дополнительно представить договор строительного подряда.

Для этого понадобится дополнительно представить договор строительного подряда.

Можно ли использовать материнский капитал для покупки участка для строительства на нем жилого дома?

Нет, средства материнского капитала нельзя направить на приобретение земельного участка.

Что понимается под реконструкцией жилья? Пристройка, ремонт, увеличение площади?

Реконструкция жилья – это работы, в результате которых общая площадь жилого помещения увеличивается не менее чем на учетную норму площади жилого помещения. Эта норма устанавливается в соответствии с жилищным законодательством РФ. Такой документ выдает орган, уполномоченный на выдачу разрешений на строительство. Обычно – администрация муниципалитета.

Ремонт жилья не является реконструкцией, поэтому на эти цели средства маткапитала использовать нельзя.

Есть ли требования для жилого помещения для того, чтобы его можно было приобрести с помощью материнского (семейного) капитала?

С использованием материнского капитала можно купить любое жилое помещение, пригодное для постоянного проживания семьи с детьми. Обязательное требование – жилое помещение должно находиться на территории РФ и оформляться в общую собственность родителей и детей с определением размера долей по соглашению, оно не должно быть аварийным и подлежащим сносу или реконструкции.

Какие документы нужны, чтобы направить маткапитал на улучшение жилищных условий?

— В разных ситуациях требуются разные документы. Их перечень есть на сайте Пенсионного фонда. Подать заявление можно через портал госуслуг, в МФЦ и клиентской службе ПФР по предварительной записи. Если речь об ипотечном кредите, то заявление можно подать в банке, где оформлен кредит.

— При направлении капитала на приобретение или строительство жилья нужно оформить обязательство выделить доли всем членам семьи. Как оформить это обязательство?

— Отдельным документом обязательство оформлять уже не нужно. Сейчас такое обязательство дается путем проставления отметки в самом заявлении о распоряжении маткапиталом.

Когда нужно выполнить это обязательство?

Если приобретаете жилье без заемных средств, то выделить доли членам семьи нужно после окончания расчетов с продавцом жилья, Если направляете маткапитал на погашение ипотеки, доли выделяются после полного погашения ипотеки.

Как быстро рассматривается заявление и перечисляются средства маткапитала?

Заявление рассматривается 10 рабочих дней. Рассмотрение заявления может быть приостановлено не более чем на 20 рабочих дней, в случае непоступления необходимых ответов на запросы из компетентных органов. В случае положительного решения средства перечисляются в течение 5 рабочих дней с даты решения.

Поделиться новостью

Кредит — это больше, чем кредит

МЫ ИЗМЕРЯЕМ НАШИ РЕЗУЛЬТАТЫ ПО ВАШЕМУ УСПЕХУ

В Lument отношения, которые мы строим с нашими клиентами, имеют решающее значение, помогая нам понять их цели — и благодаря нашей широкой продуктовой платформе мы можем выбрать и настроить вариант финансирования, который наилучшим образом продвигает их стратегию . В Lument мы даем новое определение тому, что вы можете ожидать от финансового партнера.

«Когда дело доходит до дела, мы требуем от финансового партнера тех же качеств, что и от нашей собственной команды. Это то, что предлагает Люмент. Проще говоря, их исполнение — лучшее, с чем нам приходилось иметь дело. Они хорошо осведомлены, быстро соображают и отзывчивы».

ТОМ КЭРОЛЛ

Управляющий партнер | Watermark Partners Real Estate

«Мой отец приобрел этот актив почти 30 лет назад вместе с большой группой партнеров, которые до сих пор участвуют в этой сделке. Мы искренне ценим командные усилия всех участников и профессионализм Марка Суареса и его команды за предоставление нам финансирования еще на 30 лет. Наш самый большой актив — это наши арендаторы, которые сделали Ли’л Эбнер ядром сообщества Суитуотер».

РАУЛЬ Ф. РОДРИГЕС

Генеральный директор/президент | Consolidated Real Estate Investments

«Сделки по доступному жилью состоят из множества движущихся частей, и команда Lument — лучшая из всех, с кем мы сталкивались, когда речь идет о знаниях и творчестве. Мы можем обратиться к ним с идеей о сделке, и они вернутся с тремя или четырьмя различными подходами, каждый из которых может дать преимущества, которые мы не рассматривали».

ЛЕН БРАННЕН

Президент | Shelter Resources, Inc

«Мы не знаем, как бы мы обеспечили безопасность и актуальность нашей доступной недвижимости для пожилых людей, если бы не новые страховые выплаты, о которых нам сообщил Lument. Они действовали быстро и все соблюдали, и я был очень впечатлен их преданностью делу, уважением и знанием нашей организации».

РОБЕРТ КРАТЧФИЛД

Президент и генеральный директор | Дома престарелых в христианском городе, Inc.

«Создавая Elliot Twin High Rises, мы намеревались реализовать наше видение сохранения государственного жилья в Миннеаполисе».

Abdi Warsame

MPHA Исполнительный директор/генеральный директор важно для создания более глубокого стека финансирования для MPHA, сохраняя при этом бесперебойную работу всех движущихся частей.

Наше решение

Новости и идеи

Обсуждение торгового стола

Актуальный взгляд на то, что говорят рынки капитала и макроэкономические данные….

Предстоящие события

Январь

8

2023

Конференция

CREFC Январская конференция

Майами, Флорида

Обычные многоквартирные дома 90 90 3 6 90 621

6 Узнать больше.

январь

31

2023

Конференция

Ежегодное собрание NMHC

Лас -Вегас, NV

Традиционная многоквартирная масса

Крусного круга SPONSOR • Компания для собраний — Bluethorn 1 и 2 9005

66666.

Март

1

2023

Конференция

Весенняя конференция NIC

Сан-Диего, Калифорния

Жилье и здравоохранение для пожилых людей

Premiercula 3 Meeting Space0063

Узнать больше.

Жизнь в Люменте

Ссуды на строительство и ремонт – Капитальная ипотека

Строительная ссуда Министерства сельского хозяйства США – это ипотека, гарантированная Министерством сельского хозяйства США. Программа призвана сделать новое строительство в сельской местности доступным.

Подобно традиционному кредиту Министерства сельского хозяйства США, описанному в нашем разделе о государственных кредитах, заемщики берут займы у традиционного кредитора, а Министерство сельского хозяйства США поддерживает кредит. Единственная разница между ними заключается в том, что в то время как типичный кредит USDA позволяет заемщику купить существующий дом, кредит на строительство USDA фактически позволяет заемщикам финансировать новое строительство.

Строительные ссуды Министерства сельского хозяйства США имеют множество преимуществ, таких как требование об отсутствии первоначального взноса. Свяжитесь с Capital Mortgage Today, чтобы узнать больше!

Как получить ссуду на новое строительство USDA?

Всегда верно, что кредиты, обеспеченные государством, предъявляют больше требований, чем обычные ипотечные кредиты.

Строительный кредит Министерства сельского хозяйства США, к сожалению, не является исключением. Существует длинный список требований, которым должны соответствовать заемщики, чтобы претендовать на получение этого типа кредита USDA:

- Недвижимость должна находиться в районе, одобренном Министерством сельского хозяйства США

- Недвижимость должна быть основным местом жительства

- Подрядчик, одобренный USDA

- Гарантия на новостройку от застройщика

- Минимальный кредитный рейтинг 640

- Отношение долга к доходам не более 41%

- Не может превышать лимит дохода штата USDA

- Отсутствие опыта банкротства в течение как минимум 2 лет

Как работают строительные кредиты Министерства сельского хозяйства США?

Строительные кредиты обычно требуют, чтобы заемщики брали два отдельных кредита. Во-первых, они берут кредит на строительство, чтобы финансировать строительство своего нового дома. После того, как строительство будет завершено, заемщики закроют свою ипотеку.

Ссуда на строительство Министерства сельского хозяйства США упрощает этот процесс за счет ссуды от строительства до постоянной, также известной как единая ссуда на закрытие.

Этот процесс объединяет кредит на строительство и традиционную ипотеку Министерства сельского хозяйства США в один кредит. Заемщики имеют только одно ипотечное закрытие до начала строительства. После завершения строительства заемщикам остается 30-летний кредит USDA с фиксированной ставкой.

Плюсы ссуды на строительство Министерства сельского хозяйства США

Ссуды на строительство Министерства сельского хозяйства США имеют несколько преимуществ. Прежде всего, кредит на строительство в USDA позволяет заемщикам построить именно тот дом, который они хотят, а не бороться с текущим рынком.

Еще одним преимуществом кредита на строительство, выданного Министерством сельского хозяйства США, является то, что только один кредит выдается на недвижимость, строительство и готовый дом.