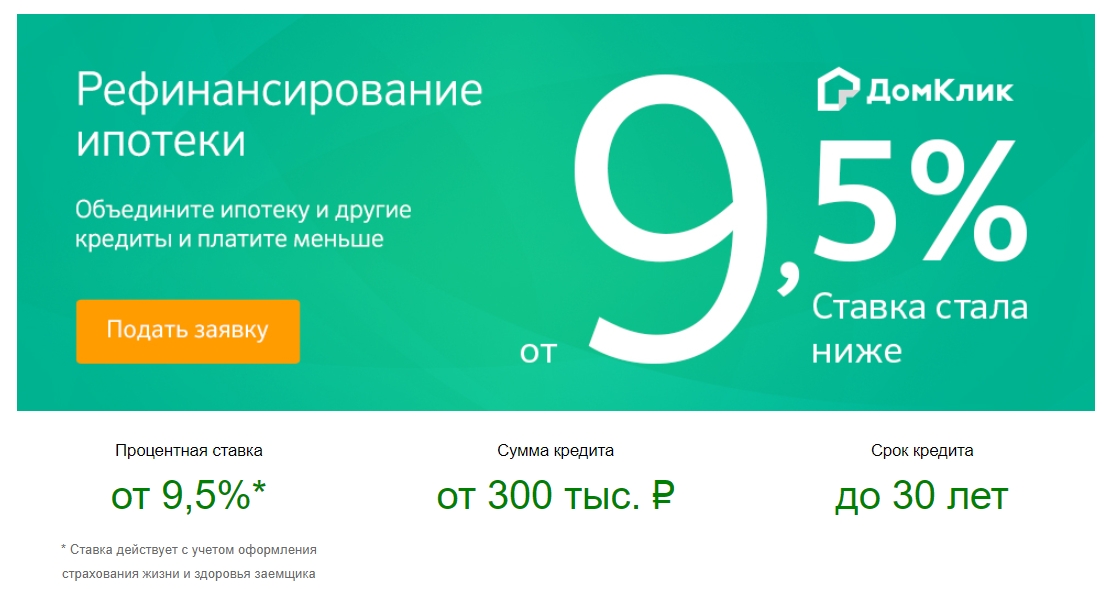

Ипотечный кредит рефинансирование: Рефинансирование ипотеки других банков в МТС Банке — ипотечный кредит под меньшую процентную ставку

Содержание

Договор рефинансирования ипотеки \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Договор рефинансирования ипотеки

Подборка наиболее важных документов по запросу Договор рефинансирования ипотеки (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Ипотека:

- 3-НДФЛ покупка квартиры в ипотеку

- 3-НДФЛ проценты по ипотеке

- Внесение изменений в закладную

- Военная ипотека

- Военная ипотека при разводе

- Ещё…

- Кредиты:

- Аннуитетные платежи

- Бюро кредитных историй

- Валютный кредит

- Вексельный кредит

- Взыскание задолженности по кредитному договору

- Ещё…

Судебная практика: Договор рефинансирования ипотеки

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 46 «Гарантии прав кредиторов при заключении, изменении и расторжении брачного договора» СК РФ

(Р. Б. Касенов)Суд удовлетворил требования банка о признании недействительной сделки — договора дарения нежилого помещения, заключенного супругой должника и о возврате указанного помещения. При этом суд оценил брачный договор, заключенный между должником и его супругой, согласно которому супруги установили режим раздельной собственности на все имущество и имущественные права. Как указал суд, согласно п. 1 ст. 46 Семейного кодекса РФ супруг обязан уведомлять своего кредитора (кредиторов) о заключении, об изменении или о расторжении брачного договора. При невыполнении этой обязанности супруг отвечает по своим обязательствам независимо от содержания брачного договора. Как установлено судом, при заключении кредитного договора с банком должником и его супругой оформлены анкеты, в которых они отрицательно ответили на вопрос о наличии брачного договора. Судом отклонены доводы должника и его супруги о том, что данный отрицательный ответ был проставлен ошибочно сотрудником банка в анкетах, которые предоставлялись для получения рефинансирования ипотечного кредита с банком, поскольку подписи должника и его супруги имеются на каждом листе представленных заявлений-анкет банка, факт подписания данных документов не оспаривается, о фальсификации отдельных страниц либо об изменении текста после проставления подписей не заявлялось.

Б. Касенов)Суд удовлетворил требования банка о признании недействительной сделки — договора дарения нежилого помещения, заключенного супругой должника и о возврате указанного помещения. При этом суд оценил брачный договор, заключенный между должником и его супругой, согласно которому супруги установили режим раздельной собственности на все имущество и имущественные права. Как указал суд, согласно п. 1 ст. 46 Семейного кодекса РФ супруг обязан уведомлять своего кредитора (кредиторов) о заключении, об изменении или о расторжении брачного договора. При невыполнении этой обязанности супруг отвечает по своим обязательствам независимо от содержания брачного договора. Как установлено судом, при заключении кредитного договора с банком должником и его супругой оформлены анкеты, в которых они отрицательно ответили на вопрос о наличии брачного договора. Судом отклонены доводы должника и его супруги о том, что данный отрицательный ответ был проставлен ошибочно сотрудником банка в анкетах, которые предоставлялись для получения рефинансирования ипотечного кредита с банком, поскольку подписи должника и его супруги имеются на каждом листе представленных заявлений-анкет банка, факт подписания данных документов не оспаривается, о фальсификации отдельных страниц либо об изменении текста после проставления подписей не заявлялось.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Определение Второго кассационного суда общей юрисдикции от 27.10.2020 по делу N 88-20748/2020

Категория спора: Заем.

Требования заемщика: О признании договора незаключенным.

Обстоятельства: Истец указывает на то, что денежные средства ему по договору займа не передавались.

Решение: Отказано.При этом, проверяя доводы ФИО2 о том, что для передачи денежных средств по договору займа между ним, АО «НС-Банк» и представителем ООО «Центр рефинансирования ипотечных сделок» ФИО10 был заключен договор аренды банковского сейфа, однако после получения доступа к ячейке денежных средств ней не оказалось, суд первой инстанции верно исходил из того, что указанные обстоятельства, не подтверждают факт того, что денежные средства по договору займа от ДД.ММ.ГГГГ истцу не передавались. Кроме того, обоснованно установлено, что из данного договора от ДД. ММ.ГГГГ следует, что он заключен между АО «НС-Банк» и ФИО10, как физическим лицом, ФИО2, каких-либо указаний на то, что аренда банковского сейфа произведена сторонами с целью передачи денежных средств по договору займа от ДД.ММ.ГГГГ, в данном договоре не содержится.

ММ.ГГГГ следует, что он заключен между АО «НС-Банк» и ФИО10, как физическим лицом, ФИО2, каких-либо указаний на то, что аренда банковского сейфа произведена сторонами с целью передачи денежных средств по договору займа от ДД.ММ.ГГГГ, в данном договоре не содержится.

Статьи, комментарии, ответы на вопросы: Договор рефинансирования ипотеки

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Ситуация: Как получить имущественный налоговый вычет по процентам по ипотечному кредиту?

(«Электронный журнал «Азбука права», 2022)копия кредитного договора, полученного в целях рефинансирования первичного ипотечного кредита, в котором должна содержаться ссылка на этот кредит, или договора займа по программе помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшимся в сложной финансовой ситуации, утвержденной Правительством Российской Федерации;

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

«Налог на доходы физических лиц»

(4-е издание, переработанное и исправленное)

(Семенихин В. В.)

В.)

(«ГроссМедиа», «РОСБУХ», 2019)Вместе с тем в случае, если из кредитного договора, выданного в целях рефинансирования кредита, выданного на рефинансирование первоначального ипотечного кредита, будет следовать, что планируемое рефинансирование непосредственно связано с первоначальным целевым ипотечным кредитом на приобретение жилья (имеются ссылки на первоначальный ипотечный кредит и на кредит, предоставленный в целях его рефинансирования), то в связи с отсутствием в НК РФ ограничения по количеству кредитов, получаемых в целях перекредитования ипотечного кредита на приобретение жилья, налогоплательщик будет иметь право на имущественный налоговой вычет, предусмотренный подпунктом 4 пункта 1 статьи 220 НК РФ, в сумме фактически расходов на погашение процентов по кредиту, полученному от банка в целях рефинансирования кредита, выданного для рефинансирование первоначального ипотечного кредита.

Нормативные акты: Договор рефинансирования ипотеки

«Обзор судебной практики Верховного Суда Российской Федерации N 1 (2021)»

(утв. Президиумом Верховного Суда РФ 07.04.2021)Суд апелляционной инстанции отменил решение суда первой инстанции и принял новое решение об отказе в удовлетворении административного искового заявления. Суд указал, что юридически значимым обстоятельством для правильного разрешения заявленных требований является целевое назначение предоставляемой молодой семье социальной выплаты — погашение части ипотечного жилищного кредита (займа) на приобретение (строительство) жилого помещения или создание объекта индивидуального строительства. В связи с тем, что такой кредит административным истцом полностью погашен, не имеется правовых оснований для предоставления социальной выплаты и использования ее для погашения долга по кредитному договору, заключенному с целью рефинансирования ранее предоставленного ипотечного кредита.

Президиумом Верховного Суда РФ 07.04.2021)Суд апелляционной инстанции отменил решение суда первой инстанции и принял новое решение об отказе в удовлетворении административного искового заявления. Суд указал, что юридически значимым обстоятельством для правильного разрешения заявленных требований является целевое назначение предоставляемой молодой семье социальной выплаты — погашение части ипотечного жилищного кредита (займа) на приобретение (строительство) жилого помещения или создание объекта индивидуального строительства. В связи с тем, что такой кредит административным истцом полностью погашен, не имеется правовых оснований для предоставления социальной выплаты и использования ее для погашения долга по кредитному договору, заключенному с целью рефинансирования ранее предоставленного ипотечного кредита.

Справочная информация: «Правовой календарь на I квартал 2022 года»

(Материал подготовлен специалистами КонсультантПлюс)В частности, указано, что в кредитном договоре, заключенном в целях рефинансирования ипотечного кредита, необходимо указывать ссылки на первоначальный ипотечный кредит, а также на кредит (кредиты), предоставленный (предоставленные) ранее в целях его рефинансирования.

Рефинансирование ипотеки с увеличением суммы кредита – банки, которые предлагают рефинансировать ипотечный кредит

Рефинансирование ипотеки с увеличением суммы кредита – банки, которые предлагают рефинансировать ипотечный кредит

Город

Москва

Санкт-Петербург

Волгоград

Воронеж

Екатеринбург

Казань

Красноярск

Нижний Новгород

Новосибирск

Омск

Пермь

Ростов-на-Дону

Самара

Уфа

Челябинск

Где можно взять рефинансирование ипотеки с увеличением суммы. Какие кредиты могут перекредитовать ипотеку и выдать дополнительную сумму. Сравнение условий рефинансирования и реальные отзывы заемщиков

Какие кредиты могут перекредитовать ипотеку и выдать дополнительную сумму. Сравнение условий рефинансирования и реальные отзывы заемщиков

- Можно получить сумму на любые цели

- Снижение ставки или увеличение срока

- Условия удобнее, чем у потребительского кредита

Подробнее

Скрыть

Сумма, ₽

Срок, лет

Сбросить

Топ предложений

Рефинансирование ипотеки с увеличением суммы кредита – полный список предложений рейтинг 2022

- Альфа Банк (Рефинансирование ипотеки)

- Зенит (Рефинансирование ипотеки)

- Открытие (Рефинансирование)

- Левобережный (Рефинансирование)

- МТС Банк (Рефинансирование ипотеки)

- Райффайзенбанк (Рефинансирование ипотеки и других кредитов)

- ВТБ (Рефинансирование ипотеки)

- Сбербанк (Рефинансирование ипотеки и других кредитов)

- Газпромбанк (Рефинансирование ипотеки)

- Открытие (Рефинансирование военной ипотеки)

По умолчанию

По умолчанию

Больше сумма

Меньше сумма

Больше срок

Меньше срок

Ниже %

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Спасибо, ваша жалоба отправлена на рассмотрение

К5М® — рейтинг, с помощью которого мы оцениваем финансовые продукты (например, микрозаймы, кредиты или кредитные карты). Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Подробнее

+1

Очистить

Перейти

Итоговое сравнение ипотечных кредитов с увеличением суммы

Этапы получения ипотечного кредита

1

Выберите подходящий банк

2

Нажмите кнопку «Оформить»

3

Заполните заявку на сайте банка

Рефинансирование оформляется с целью улучшения условий по действующему ипотечному кредиту. Оно позволит заемщику уменьшить процентную ставку или объединить несколько задолженностей в одну. Оформить рефинансирование можно почти для любых ипотечных программ.

В некоторых случаях рефинансирование можно оформить на сумму, превышающую размер задолженности по ипотеке. Это позволит заемщику получить дополнительные средства на любые цели. Узнать подробнее о том, где можно оформить рефинансирование с увеличением суммы, вы можете здесь.

Преимущества

- Вы получите сумму, которую можно потратить на обустройство жилья или на другие цели

- Рефинансирование позволит вам облегчить долговую нагрузку и не испортить кредитную историю

- Перекредитовать ипотеку можно в начале, в середине или в конце ее срока

Недостатки

- Рефинансирование может потребовать переоформления ипотечного договора — это займет много времени

- При перекредитовании вы можете потерять право на ипотечный налоговый вычет

- Сумма, которую вы можете получить сверх задолженности по рефинансируемому кредиту, ограничена условиями банка

При оформлении рефинансирования ипотечный кредит должен соответствовать требованиям банка, в который вы обращаетесь. В первую очередь, это определенная сумма и срок, прошедший с даты его оформления или оставшийся до конца его погашения. Также по кредиту не должно быть просрочек — банки почти всегда отказывают при их наличии.

В первую очередь, это определенная сумма и срок, прошедший с даты его оформления или оставшийся до конца его погашения. Также по кредиту не должно быть просрочек — банки почти всегда отказывают при их наличии.

Информация была полезна?

19 оценок, среднее: 4.6 из 5

Часто ищут

Сравните текущие ставки рефинансирования и кредиторов

Сравните текущие ставки рефинансирования, чтобы уменьшить ежемесячный платеж и сэкономить тысячи процентов.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Что такое рефинансирование ипотеки?

Рефинансирование ипотеки означает получение нового ипотечного кредита взамен существующего. Обычно вы выполняете те же шаги, что и для ипотеки на покупку, за исключением того, что ваш новый кредит погашает ваш старый кредит.

Рефинансирование ипотечного кредита поможет вам сэкономить:

- Снижение процентной ставки. Вы не привязаны к существующей ставке по ипотеке. Рефинансирование может помочь вам получить лучшие ставки по ипотечным кредитам, доступные сейчас.

- Сокращение срока кредита. Если вы сможете погасить ипотечный кредит быстрее, вы значительно сэкономите на процентных платежах.

- Положить деньги в карман. Рефинансирование с обналичкой может сделать все вышеперечисленное и дать вам дополнительные средства для достижения ваших финансовых целей.

Но прежде чем прыгать, убедитесь, что вы подготовились к успешному рефинансированию, поставив перед собой цель и план.

Как найти лучшие ставки рефинансирования ипотеки сегодня

Верный способ найти лучшую ставку рефинансирования состоит в том, чтобы ходить по магазинам. Выберите от трех до пяти ипотечных кредиторов и соберите котировки, чтобы сравнить ставки рефинансирования. Сравнение покупок с несколькими кредиторами может сэкономить вам тысячи на процентных расходах в течение срока погашения.

Сравнение покупок с несколькими кредиторами может сэкономить вам тысячи на процентных расходах в течение срока погашения.

Убедитесь, что вы также сравнили предполагаемые расходы и сборы с каждым кредитором, которые можно найти в оценке кредита, которую вы получаете после подачи заявки на рефинансирование. Поначалу низкая ставка может показаться хорошей, но если она сопряжена с высокой комиссией, на самом деле она может не предложить вам наилучшее соотношение цены и качества.

Тенденции ставок рефинансирования

Должен ли я рефинансировать свою ипотеку?

Полезное эмпирическое правило заключается в том, что если рефинансирование может снизить вашу процентную ставку на 1% или более, оно, вероятно, имеет хороший финансовый смысл. Однако лучший способ точно определить, отвечает ли рефинансирование вашим интересам, — это рассчитать точку безубыточности. Для этого просто разделите общие затраты на закрытие на расчетную ежемесячную экономию. Результатом является количество месяцев, которое потребуется вам, чтобы извлечь выгоду из сбережений рефинансирования.

Результатом является количество месяцев, которое потребуется вам, чтобы извлечь выгоду из сбережений рефинансирования.

Например, если рефинансирование сэкономит вам 150 долларов на ежемесячном платеже, но обойдется вам в 5000 долларов в виде комиссий, точка безубыточности составит около 33 месяцев или чуть меньше трех лет (5000 долларов/150 долларов = 33,33). Если вы планируете оставаться в своем доме не менее трех лет, рефинансирование экономит ваши деньги.

Бюро финансовой защиты потребителей (CFPB) рекомендует проводить рефинансирование только в том случае, если вы можете «безубыточности» в течение двух лет. Однако, если вы планируете жить в своем доме после точки безубыточности, рефинансирование не нанесет ущерба вашим финансам. Чем дольше вы сохраните дом после рефинансирования, тем больше сбережений вы увидите.

Сейчас подходящее время для рефинансирования?

Поскольку ожидается, что процентные ставки останутся высокими и продолжат расти в течение 2022 года, возможно, это не лучшее время для рефинансирования, если вы ищете более низкую ставку. Тем не менее, есть и другие финансово обоснованные причины для рефинансирования сейчас, в том числе:

Тем не менее, есть и другие финансово обоснованные причины для рефинансирования сейчас, в том числе:

- Избавление от ипотечного страхования потому что стоимость вашего дома увеличилась. Вы можете избавиться от частного ипотечного страхования (PMI) по обычному кредиту, если у вас есть 20% собственного капитала, но даже если у вас его нет, вы можете уменьшить его.

- Снижение ежемесячного платежа путем замены 15-летней ипотеки на более долгосрочную 30-летнюю ссуду с фиксированной процентной ставкой.

- Быстрая выплата кредита за счет рефинансирования 30-летнего срока на 10, 15 или 20 лет.

- Выплата ипотечного кредита с регулируемой ставкой (ARM) до того, как ставка ARM и платеж поднимутся выше, чем текущие 30-летние ставки.

- Использование собственного капитала для улучшения дома, консолидации долга или покупки дома для отдыха.

- Замена ссуды, поддерживаемой государством, на обычную ссуду , чтобы избавиться от пожизненного ипотечного страхования FHA, необходимого для ссуд, обеспеченных Федеральной жилищной администрацией (FHA).

Как рефинансировать ипотечный кредит

Хотите знать, как работает процесс рефинансирования ипотечного кредита? Легко запутаться во всех деталях, но следуйте этим шести шагам, и вы будете на правильном пути:

- Выясните, «почему» ваше рефинансирование. Хотите снизить ставку по ипотеке? Можете ли вы позволить себе более высокий ежемесячный платеж и, в свою очередь, получить более короткий срок кредита? Готовы ли вы брать кредиты из собственного капитала?

- Оцените свое финансовое состояние. Получите свои кредитные отчеты и оценки. Кредитный рейтинг не менее 740, как правило, дает вам лучшие предложения по ставкам. Запланируйте достаточно денежных резервов, чтобы покрыть ваши расходы на закрытие рефинансирования, которые могут варьироваться от 2% до 6% от суммы вашего кредита.

- Соберите информацию о стоимости вашего дома. Воспользуйтесь оценщиком стоимости дома или обратитесь к своему агенту по недвижимости, чтобы определить стоимость вашего дома. Чем больше у вас капитала, тем ниже обычно будет ваша ставка.

- Присмотритесь и подайте заявку. Выберите от трех до пяти рефинансирующих кредиторов и заполните заявки с каждым. FICO, компания, занимающаяся кредитными рейтингами, наиболее часто используемыми при кредитовании, рекомендует вам заполнить эти приложения в течение 14 дней, чтобы свести к минимуму временное влияние на ваш кредитный рейтинг из-за многочисленных сложных запросов.

- Зафиксируйте свою ипотечную ставку. После того, как вы взяли на себя обязательство перед кредитором, получите блокировку ипотечной ставки, чтобы обеспечить процентную ставку, которую вы назвали.

- Закройте на рефинансирование. Работайте со своим кредитором, чтобы завершить рефинансирование, представить все оставшиеся документы и назначить дату закрытия.

Чем больше у вас капитала, тем ниже обычно будет ваша ставка.

Чем больше у вас капитала, тем ниже обычно будет ваша ставка.Типы кредитов на рефинансирование

Наиболее распространенные варианты рефинансирования ипотечных кредитов предлагаются обычными кредиторами, а также кредиторами, одобренными Федеральной жилищной администрацией (FHA), Департаментом США по делам ветеранов (VA) и Департаментом по делам ветеранов США. Сельское хозяйство (USDA).

Сельское хозяйство (USDA).

- Ставка и срок рефинансирования кредитов. Это наиболее традиционный вид рефинансирования, который часто служит для изменения ставки по ипотечному кредиту и/или срока погашения.

- Обналичивание кредитов рефинансирования. При рефинансировании наличными вы получаете новый ипотечный кредит с более высоким балансом, чем тот, который вы в настоящее время должны по существующему кредиту. Вы прикарманиваете разницу между двумя кредитами наличными.

- Оптимизация рефинансирования кредитов. Опция упрощенного рефинансирования предназначена исключительно для домовладельцев с кредитами, обеспеченными государством, от FHA, VA или USDA. В большинстве случаев не требуется оценка дома или документация о доходах. Чтобы соответствовать требованиям, вам просто нужно в настоящее время иметь кредит FHA, VA или USDA и быть в состоянии показать, что рефинансирование принесет вам финансовую выгоду.

- Рефинансирование кредитов с высоким соотношением суммы кредита к стоимости (LTV). Домовладельцы с обычными кредитами, у которых практически нет собственного капитала, могут претендовать на рефинансирование с высоким LTV. Максимальный коэффициент LTV, разрешенный при рефинансировании обычного кредита, составляет 97% для рефинансирования по ставке и сроку или 80% для рефинансирования наличными.

Общие минимальные требования по рефинансированию

В приведенной ниже таблице дается краткий обзор требований по рефинансированию для кредитного рейтинга, отношения долга к доходу (DTI) и коэффициента LTV для типов кредитов на рефинансирование, указанных выше:

| Conventional |

|

|

|

|

| FHA |

20 |

|

|

|

| VA |

|

|

| |

| USDA |

|

|

|

|

Streamline: N/A

Streamline: N/AКалькуляторы

Часто задаваемые вопросы

Потому что рефан точки. Когда вы покупаете ипотечный кредит, постарайтесь, чтобы ваш кредит был запущен в течение 14 дней, чтобы избежать большего падения из-за нескольких запросов.

Обычные рекомендации по выдаче кредита позволяют вам рефинансировать кредит в любое время после его закрытия, если вы можете доказать, что есть какая-то финансовая выгода, и не снимаете наличные. Некоторые поддерживаемые государством программы рефинансирования требуют подтверждения того, что вы вносили платежи по текущему ипотечному кредиту в течение как минимум семи месяцев. Если вы снимаете наличные, период приправы может составлять до года, если вы хотите использовать текущую рыночную стоимость вашего дома.

Обычно для рефинансирования ипотечного кредита вам требуется не менее 3 % собственного капитала, если только вы не имеете права на участие в упрощенной программе рефинансирования через FHA, VA или USDA. Есть также программы, доступные для домовладельцев по рефинансированию подводного дома, что означает, что их непогашенный остаток по ипотеке выше, чем стоимость их дома.

Наиболее заметные риски, связанные с рефинансированием ипотечного кредита, включают:

- Оценка возвращает низкую стоимость дома , что снижает выгоду от рефинансирования.

- Никогда не возмещать затраты на рефинансирование , если вы продаете свой дом до достижения точки безубыточности по вашим затратам на закрытие.

- Потеря дома из-за потери права выкупа в случае дефолта по ипотеке.

- Продление срока погашения может привести к значительному увеличению общих процентных расходов.

- Тратить впустую свой капитал вместо того, чтобы улучшать свои финансы.

- Преобразование необеспеченного долга в обеспеченный долг , если вы используете рефинансирование наличными для погашения кредитных карт или другого необеспеченного долга.

- Уменьшение вашей прибыли , когда вы продаете свой дом, используя слишком много собственного капитала.

Согласно последнему отчету Origination Insight Report компании ICE Mortgage Technology, рефинансирование дома занимает в среднем 45 дней. Вашему кредитору может потребоваться больше или меньше времени, чтобы закрыть рефинансирование, в зависимости от того, сколько у него бизнеса и использует ли он цифровой процесс подачи заявки на ипотеку.

Общая стоимость рефинансирования обычно составляет от 2% до 6% от суммы кредита и состоит из затрат на закрытие и сборов. Согласно отчету ClosingCorp, средний американский заемщик заплатил 2375 долларов в виде затрат и сборов при рефинансировании дома на одну семью в 2021 году. Не ведитесь на рекламу рефинансирования без затрат на закрытие. Это не «бесплатное» рефинансирование — кредитор покрывает ваши первоначальные затраты при закрытии, взимая с вас более высокую процентную ставку или увеличивая сумму кредита.

Хотя рефинансировать ипотечный кредит с плохой кредитной историей сложнее, это возможно. Например, вы можете претендовать на рефинансирование кредита FHA с кредитным рейтингом всего 500 при условии, что у вас есть не менее 10% собственного капитала. Для рефинансирования VA не требуется минимальный кредитный рейтинг, хотя многие кредиторы требуют минимум 620.

Ставки рефинансирования ипотечных кредитов имеют тенденцию отражать ставки по ипотечным кредитам на покупку. Тем не менее, ставки рефинансирования различаются от кредитора к кредитору, поэтому важно присмотреться и найти ставку, достаточно конкурентоспособную, чтобы заменить вашу текущую ипотечную ставку.

Тем не менее, ставки рефинансирования различаются от кредитора к кредитору, поэтому важно присмотреться и найти ставку, достаточно конкурентоспособную, чтобы заменить вашу текущую ипотечную ставку.

Ипотечные баллы — это авансовые платежи, которые вы можете заплатить, чтобы снизить процентную ставку по ипотеке с установленным шагом. Если вы хотите сэкономить на процентах в долгосрочной перспективе и сократить сумму ежемесячного платежа на несколько долларов, возможно, имеет смысл платить за ипотечные баллы. Помните, что каждый балл стоит до 1% от суммы кредита. При ипотеке в размере 250 000 долларов одно очко будет стоить вам 2500 долларов за столом закрытия.

Избранные статьи рефинансирования

Как работает рефинансирование ипотечного кредита?

В этой статье:

- Что значит рефинансировать дом?

- Как работает рефинансирование?

- 5 причин для рефинансирования ипотечного кредита

- Минусы рефинансирования ипотечного кредита

Рефинансирование ипотечного кредита предполагает получение нового кредита для погашения первоначального ипотечного кредита. Однако, прежде чем приступить к процессу, важно знать, как он работает, а также каковы преимущества и недостатки рефинансирования ипотеки.

Однако, прежде чем приступить к процессу, важно знать, как он работает, а также каковы преимущества и недостатки рефинансирования ипотеки.

Что значит рефинансировать дом?

Рефинансирование ипотечного кредита включает в себя замену существующей ипотеки на новую, как правило, для получения более выгодных условий или соответствующих вашим финансовым целям.

Как работает рефинансирование?

Процесс рефинансирования ипотечного кредита аналогичен процессу, через который вы прошли, когда получили свой первый ипотечный кредит. Вот шаги, которые вам необходимо предпринять.

1. Оцените свою ситуацию

Требования для рефинансирования ипотечного кредита аналогичны критериям для нового ипотечного кредита. Кредиторы будут учитывать несколько факторов, в том числе ваши:

- Кредитная история и оценка

- История платежей по существующему кредиту

- История доходов и занятости

- Собственный капитал

- Текущая стоимость дома

- Прочие долговые обязательства

где вы находитесь в каждой из этих областей, чтобы определить ваше право на участие. Если, например, у вас безупречная кредитная история, солидный доход и большой капитал в вашем доме, вы можете получить одобрение на более выгодных условиях по новому кредиту.

Если, например, у вас безупречная кредитная история, солидный доход и большой капитал в вашем доме, вы можете получить одобрение на более выгодных условиях по новому кредиту.

Однако, если ваш кредитный рейтинг ухудшился после того, как вы получили первую ипотеку, или у вас увеличился общий долг, вам может быть труднее получить одобрение на более выгодных условиях.

2. Приобрести Около

Пройдите процесс предварительного одобрения у нескольких ипотечных кредиторов, чтобы вы могли сравнить процентные ставки и другие условия. Это даст вам самые высокие шансы найти лучшее предложение, которое доступно для вас.

В дополнение к сравнению предложений рефинансирования друг с другом, вы также захотите сравнить то, что вы видите, с вашими текущими условиями ипотечного кредита. Это может помочь вам определить, является ли рефинансирование правильным шагом.

3. Проанализируйте цифры

После того, как вы выбрали лучшее из доступных вам предложений, сравните потенциальную экономию с потенциальными затратами.

Например, если рефинансирование вашего кредита у нового кредитора стоит 5000 долларов авансом, а ваш новый ежемесячный платеж всего на 100 долларов меньше, чем вы платили ранее, вам нужно будет оставаться дома не менее 50 месяцев, чтобы осуществить рефинансирование. стоило того. Если вы не планируете оставаться дома очень долго, рефинансирование может быть неправильным шагом.

Кроме того, следите за такими вещами, как штрафы за досрочное погашение, которые могут вызвать проблемы в будущем, если вы досрочно погасите существующую ипотеку или снова рефинансируете ее.

4. Подайте заявку

Когда вы будете готовы подать официальную заявку, вы сделаете это непосредственно с кредитором по вашему выбору. Вам нужно будет предоставить информацию о себе, вашем доме и вашем существующем ипотечном кредите.

Вам также потребуется предоставить документацию по различным аспектам приложения. Потенциальные документы включают:

- Последние платежные квитанции

- Формы W-2

- Выписки с банковских счетов

- Налоговые декларации

- Отчеты о прибылях и убытках

- Выписки с инвестиционных счетов

- Подтверждение законного проживания в США

- Источники финансирования

- Подарочное письмо, объясняющее, что вам не нужно возвращать подаренные деньги, если применимо

В среднем этот процесс может занять 48 дней с даты подачи заявки до даты закрытия, согласно ICE Mortgage Technology, компании, которая работает с кредиторами. Однако некоторые кредиторы обещают более быстрое закрытие.

Однако некоторые кредиторы обещают более быстрое закрытие.

5. Закрытие кредита

Как только кредитор будет готов закрыть кредит, вы соберетесь и подпишете документы, чтобы все было официально. Затем кредитор погасит ваш первоначальный кредит и откроет счет для нового кредита.

Если вы получаете рефинансирование наличными, вы получите наличные в виде чека или банковского перевода.

5 причин для рефинансирования ипотечного кредита

Есть несколько причин, по которым домовладельцы решают рефинансировать свои ипотечные кредиты. Вот некоторые из лучших, о которых следует подумать:

- Более низкая процентная ставка и платеж: Если ваш кредит улучшился или рыночные ставки упали с тех пор, как вы получили свой первый кредит, вы можете сэкономить деньги на процентах с помощью более низкая ставка и ежемесячный платеж. Вы можете сделать это с помощью так называемого кредита на рефинансирование со ставкой и сроком.

- Изменить тип ставки: Еще один вариант рефинансирования по ставке и сроку — переключить ваш кредит с регулируемой ставки на фиксированную, что может помочь вам избежать влияния рыночных колебаний.

- Изменить срок кредита: Как правило, вы можете претендовать на более низкую процентную ставку, если вы сократите срок кредита, скажем, с 30 лет до 20 или 15 лет с рефинансированием по ставке и сроку. Это также может сэкономить вам деньги на процентах в течение срока действия кредита, но часто означает более высокие ежемесячные платежи. С другой стороны, если вы продлите срок кредита, вы потенциально можете снизить ежемесячный платеж.

- Получите наличные из дома: Если у вас есть значительный капитал в вашем доме, вы можете использовать рефинансирование наличными, чтобы использовать часть своего капитала. Домовладельцы могут сделать это, чтобы консолидировать долг, профинансировать крупную покупку, инвестировать или выкупить бывшего супруга при разводе.

- Погасите свой баланс: Редкий вариант рефинансирования называется рефинансированием наличными. Вместо того, чтобы снимать наличные, вы рефинансируете свой кредит и вкладываете в него наличные, чтобы погасить остаток. Вы можете подумать об этом, если у вас есть проблемы с кредитом или вы хотите избавиться от частного ипотечного страхования.

Вы можете подумать об этом, если у вас есть проблемы с кредитом или вы хотите избавиться от частного ипотечного страхования.

Вы можете подумать об этом, если у вас есть проблемы с кредитом или вы хотите избавиться от частного ипотечного страхования.Недостатки рефинансирования ипотечного кредита

При рассмотрении причин рефинансирования ипотечного кредита также важно учитывать подводные камни этого процесса, в том числе то, как рефинансирование может повлиять на ваш кредит. Вот о чем нужно подумать, прежде чем начать процесс:

- Дополнительные проценты: Увеличение срока кредита может привести к увеличению процентной ставки в течение срока действия нового кредита.

- Возможна более высокая оплата: Обналичивание части вашего капитала приведет к увеличению суммы кредита по вашему новому ипотечному кредиту, что может увеличить ваш ежемесячный платеж.

- Затраты на закрытие могут быть дорогими: Если вы планируете продать свой дом до того, как вы окупите затраты на закрытие, возможно, имеет смысл остаться с текущей ипотекой.

- Рыночные условия могут повлиять на ваши варианты: Нет никакой гарантии, что вы получите лучшие условия по новому кредиту. Это особенно актуально в периоды роста процентных ставок.

- Тщательные запросы могут повлиять на кредит: Подача заявки на получение ипотечного кредита приведет к сложным запросам по вашему кредитному отчету, что может временно снизить ваш кредитный рейтинг на несколько пунктов. Несколько кредитных запросов за короткий период — обычно от 14 до 45 дней — обычно учитываются в вашем кредитном отчете как один. Но если вы оцениваете покупки в течение нескольких месяцев, ваши баллы могут упасть из-за нескольких запросов.

- Влияет на длину кредитной истории: Этот фактор кредитного рейтинга, который составляет 15% от вашего FICO ® Оценка ☉ , может пострадать, когда ваш старый ипотечный кредит будет закрыт и заменен новым.

- Пропущенный платеж может повредить вашей кредитной истории: Ваш кредитный рейтинг может ухудшиться, если вы пропустите платеж по старому кредиту в процессе рефинансирования. Обязательно продолжайте вносить платежи до тех пор, пока остаток по старому кредиту не станет равным нулю.

- Кредит начинается сначала: Вы будете заменять свой текущий ипотечный кредит — и в любое время, пока вы не выплатите его — новым ипотечным кредитом. В зависимости от того, как долго у вас есть текущая ипотека и как долго будет действовать ваша новая ипотека, вы, вероятно, продлите количество лет, в течение которых вы будете выплачивать ипотечные платежи.

Обязательно продолжайте вносить платежи до тех пор, пока остаток по старому кредиту не станет равным нулю.

Обязательно продолжайте вносить платежи до тех пор, пока остаток по старому кредиту не станет равным нулю.Следите за своим кредитным рейтингом до и во время процесса рефинансирования

Когда вы рассматриваете и подаете заявку на рефинансирование кредита, важно знать, в каком состоянии вы находитесь с вашим кредитом. Регулярно проверяйте свой кредитный рейтинг, чтобы убедиться, что вас не ослепила негативная или ошибочная информация, и по возможности избегайте получения нового кредита до и во время процесса рефинансирования. Это может помочь вам подготовить свой кредит к процессу, а также выявить потенциальные проблемы, которые могут повлиять на ваше одобрение до закрытия.