Ипотечный кредит с материнским капиталом условия: Погашение ипотеки материнским капиталом (документы, заявление)

Содержание

как воспользоваться мат капиталом в 2022 году

Опубликовали: 25.06.2021

Обновили: 23.09.2022

Содержание

•

Кто может получить маткапитал

•

Куда можно потратить материнский капитал

•

Как погасить ипотеку материнским капиталом: особенности и условия

•

Как внести материнский капитал в ипотеку: пошаговое руководство

•

Способы погашения ипотеки материнским капиталом

•

Возможные риски

•

Как погасить ипотеку маткапиталом в Альфа-Банке

•

Причины отказа

•

Выделение долей

•

Нюансы

•

Заключение

Материнский капитал (МСК) — одна из форм господдержки семей с детьми. Денежная помощь выдаётся супругам, у которых после 2020 года появился первый или второй ребёнок. Субсидия положена и при рождении последующих детей, но только если родители не получали выплату ранее.

Денежная помощь выдаётся супругам, у которых после 2020 года появился первый или второй ребёнок. Субсидия положена и при рождении последующих детей, но только если родители не получали выплату ранее.

Сумма капитала за первого ребёнка в 2022 году составляет 524 500 ₽, а за второго — 168 600 ₽. Если первенец в семье родился до 2020 года, сумма капитала за второго ребёнка составит 693 100 ₽. Программа господдержки действует до 2026 года.

Маткапитал можно направить на разные цели, в том числе на улучшение жилищных условий. С помощью материнского капитала можно погасить уже оформленную ипотеку. Субсидию можно использовать как первый взнос по ипотечному кредиту.

Кто может получить маткапитал

•

семьи, в которых хотя бы один из супругов имеет российское гражданство;

•

родители, усыновившие второго ребёнка или последующих детей после 2020 г;

•

родители, ребёнок которых является гражданином РФ.

Материнский капитал выдаётся не за каждого ребёнка, а только один раз. При этом средства перечисляются только в безналичной форме — в виде электронного или бумажного сертификата.

Куда можно потратить материнский капитал

Направить средства государственной поддержки можно на образование или реабилитацию детей, накопительную пенсию мамы. Материнский капитал разрешено использовать и для других целей:

•

как первоначальный взнос по ипотеке. Семьям с детьми доступны программы льготного ипотечного кредитования. В Альфа-Банке действует предложение по ставке от 5,7% годовых;

•

для погашения процентов по ипотечному займу или частично выплатить тело кредита. Частично-досрочное погашение поможет уменьшить срок кредитования или сократить размер ежемесячных платежей. В результате снизится общая переплата по сделке;

•

чтобы погасить остаток задолженности.

Если долг по ипотеке меньше или равен сумме материнского капитала, заёмщики смогут полностью закрыть долг с его помощью.

Если долг по ипотеке меньше или равен сумме материнского капитала, заёмщики смогут полностью закрыть долг с его помощью.

Если долг по ипотеке меньше или равен сумме материнского капитала, заёмщики смогут полностью закрыть долг с его помощью.Наличие МСК даёт право воспользоваться льготными условиями, но не гарантирует получение ипотечного кредита. Чтобы банк одобрил кредит, нужно иметь хорошую кредитную историю, достаточный уровень доходов и постоянный заработок.

Как погасить ипотеку материнским капиталом: особенности и условия

Материнский капитал разрешается использовать на уплату первоначального взноса, погашение основного долга и процентной задолженности по обеспеченному ипотекой жилищному кредиту или займу. Порядок погашения ипотечного займа регламентируется ст. 10 ФЗ № 256. Среди базовых требований можно выделить следующие:

•

приобретаемая недвижимость должна находиться на территории России;

•

в жилье, купленном на средства господдержки, необходимо выделить равные доли для супругов и несовершеннолетних детей;

•

покупаемое жильё оформляется в собственность основного заёмщика;

•

маткапитал можно направить на покупку, реконструкцию жилья, приобретение недвижимости по ДДУ, а также на приобретение участков ИЖС;

•

ипотечный кредит необходимо оформить в банке, АИЖС (ДОМ.

РФ) или кредитном кооперативе;•

средствами нельзя погасить начисленные пени, штрафы или банковские комиссии. Маткапитал предназначен только для оплаты фактической задолженности и/или начисленных процентов;

•

деньги выдаются единой суммой, а не по частям.

РФ) или кредитном кооперативе;

РФ) или кредитном кооперативе;Чтобы вложить средства материнского капитала в погашение жилищного кредита, необязательно ждать, когда ребёнку исполнится три года. Как правило, сделку по ипотеке нужно обязательно согласовать с банком-кредитором, а также Пенсионным фондом РФ.

Как внести материнский капитал в ипотеку: пошаговое руководство

Чтобы перевести средства маткапитала на ипотечный счет, необходимо подать заявление в пенсионный фонд. Инструкция:

Шаг 1: обращение в банк

В первую очередь нужно получить в банке справку для Пенсионного фонда о том, что заёмщик оформляет ипотеку (либо оформил ранее). В справке указывают номер кредитного договора, личные данные заёмщиков, общую сумму задолженности, банковские реквизиты для перечисления средств.

В справке указывают номер кредитного договора, личные данные заёмщиков, общую сумму задолженности, банковские реквизиты для перечисления средств.

Шаг 2: оформление обязательства

Далее оформляют нотариальное обязательство. Документ гарантирует, что родитель, получивший МСК, выделит детям доли в приобретаемом жилье после полного погашения долга и снятия обременения. Для оформления обязательства понадобятся следующие документы:

•

паспорта всех членов семьи;

•

свидетельства о рождении детей младше 14 лет;

•

выписка из ЕГРН;

•

ипотечное соглашение и сертификат на материнский капитал;

•

договор купли-продажи, ДДУ или договор переуступки прав.

Дополнительно нужно сделать заверенные копии, поскольку оригинал останется в ПФ, а свидетельство ещё пригодится при распределении долей.

Шаг 3: обращение в Пенсионный фонд

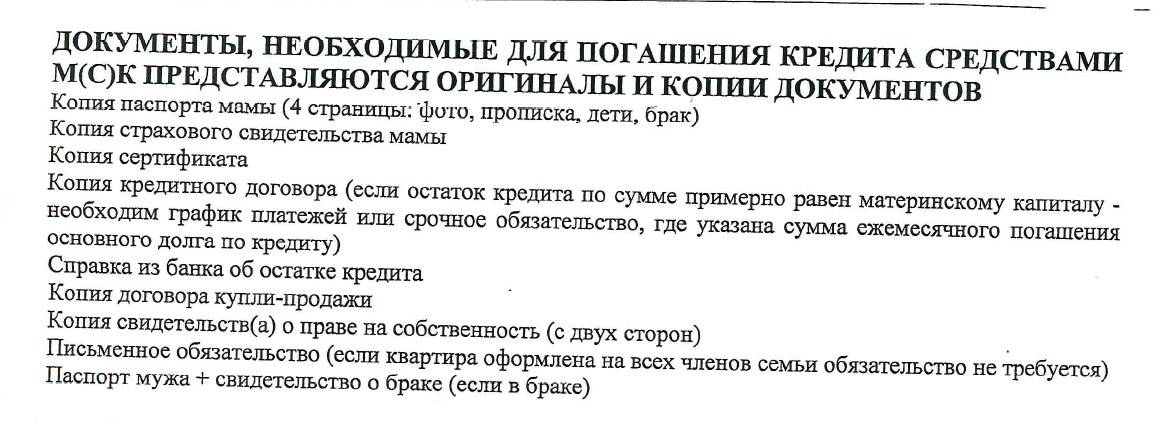

Перед тем как оплатить ипотеку материнским капиталом, владелец сертификата подаёт заявление в ПФ РФ. В документе нужно указать вид расходов, а также размер необходимых денежных средств. К заявлению прикладывают:

Паспорта супругов, свидетельство о регистрации (либо расторжении) брака.

Документы, подтверждающие покупку недвижимости, а также подтверждающие право собственности заёмщиков — ДКП, ДДУ.

СНИЛС, оригинал или дубликат сертификата.

Копию кредитного договора с графиком погашения. Справку об остатке долга и процентам на дату обращения за субсидией, закладную.

Нотариально заверенное обязательство, что заёмщик обязуется выделить доли всем членам семьи.

Справку с указанием счёта владельца сертификата.

Квитанцию, подтверждающую перевод средств продавцу недвижимости.

Если семья планирует направить маткапитал на строительство (реконструкцию) дома, потребуется разрешение на строительство и документы на земельный участок.

Способы подачи документов:

Пенсионный фонд рассматривает заявление в течение двух недель. Максимальный срок рассмотрения составляет 30 дней. Если фонд примет положительное решение, средства господдержки поступят на счёт заявителя через 10 дней. После этого банк примет деньги в счёт досрочного погашения ипотеки.

Шаг 4: подача заявления в банк

Далее о решении погасить ипотеку (тело кредита либо проценты) средствами семейного капитала необходимо сообщить кредитной организации. Сделать это желательно до наступления даты обязательного платежа. Чтобы внести средства, заёмщики предоставляют в банк заявление, сертификат, а также справку из Пенсионного фонда об остатке средств на счёте.

После утверждения процедуры деньги поступают на счёт банка-кредитора. Далее банк сделает перерасчёт и передаст новый график платежей. Если же средств МСК хватило на полное погашение кредита, заёмщику нужно взять справку об отсутствии задолженности. В дальнейшем с недвижимости снимают обременение: соответствующее заявление подают в Росреестр.

Способы погашения ипотеки материнским капиталом

Государственную субсидию можно использовать как первоначальный взнос по ипотеке оформленной для:

•

покупки квартиры на вторичном рынке или в новостройке;

•

строительства либо реконструкции частного дома;

•

приобретения жилого дома, степень износа которого не превышает 50%.

Средствами МСК можно закрыть часть основного долга либо оплатить проценты по кредиту. При частичном досрочном погашении можно уменьшить размер обязательных платежей или сократить срок кредитования.

Предварительно стоит выбрать подходящий банк. Альфа-Банк предлагает льготные программы кредитования, в том числе с возможностью использования средств маткапитала. Ипотеку с материнским капиталом можно оформить как на общих основаниях, так и на льготных условиях: по ставке от 5,7% годовых.

При внесении маткапитала в качестве первого взноса желательно добавить часть собственных средств, поскольку ПФ переводит деньги в течение месяца. При подписании кредитного соглашения деньги не будут учитываться, а перерасчёт банк сделает позднее.

Возможные риски

В использовании материнского капитала есть свои нюансы:

Возможные риски

Особенности

Получение налогового вычета

По закону получить налоговую льготу можно только, если недвижимость приобреталась за собственные средства. С государственных субсидий вычет не положен. Если же семья оформила вычет, а после этого погасила часть ипотеки средствами материнского капитала, то сумму, полученную с этих средств, необходимо вернуть

Продажа недвижимости

При продаже объектов недвижимости, купленных с помощью МСК, могут возникнуть сложности. Это связано с тем, что при оформлении ипотеки родители выделяют доли всем детям. Для продажи долей несовершеннолетних собственников требуется разрешение от органов опеки и попечительства. Без документа сделка будет недействительной

Это связано с тем, что при оформлении ипотеки родители выделяют доли всем детям. Для продажи долей несовершеннолетних собственников требуется разрешение от органов опеки и попечительства. Без документа сделка будет недействительной

Рефинансирование ипотеки

Не все банки готовы рефинансировать ипотечные кредиты, которые оплачивались средствами МСК. Процедура рефинансирования предусматривает переход долга от одного кредитора к другому с одновременным снятием обременения и перерегистрацией договора. Такая ситуация потенциально нарушает права детей, имеющих доли в недвижимости

Сроки перечисления средств

Если Пенсионный фонд принял положительное решение, то в пятидневный срок отправит уведомление заявителю. Деньги по заявлению перечисляются в среднем в течение 10 дней. Это важно учитывать при подаче заявки в банк. Во время рассмотрения документов проценты начисляются на стандартных условиях, прописанных в кредитном договоре.

Подача онлайн-заявления

Записаться в Пенсионный фонд, чтобы подать заявление и предоставить оригиналы документов, можно через портал государственных услуг. Для этого нужно иметь подтверждённую учётную запись и авторизоваться на сайте. Затем:

Для этого нужно иметь подтверждённую учётную запись и авторизоваться на сайте. Затем:

•

выбрать вкладку «Услуги» и зайти в раздел «Семья и дети»;

•

открыть вкладку «Управление маткапиталом» и выбрать электронное получение услуги;

•

нажать кнопку «Получить услугу» и отправить заявку на рассмотрение.

Через несколько дней придёт приглашение с указанием времени посещения ПФ.

Как погасить ипотеку маткапиталом в Альфа-Банке

Инструкция погашения ипотеки средствами маткапитала в Альфа-Банке следующая:

•

получить сертификат на МСК, можно в электронной форме;

•

подать заявление и стандартный пакет документов, в том числе справка об остатке доступных средств по сертификату;

•

оформление сделки по ипотечному кредиту;

•

не позднее, чем через 6 месяцев после оформления ипотечного кредита заёмщик должен подать заявку на распоряжение маткапиталом в любом отделении Альфа-Банка.

В среднем субсидия зачисляется на счёт в течение 30 рабочих дней с даты подачи заявления. Следить за изменениями остатка долга можно на сайте или в мобильном приложении.

Причины отказа

Право использовать средства семейного капитала на погашение ипотеки установлено на законодательном уровне. Согласно 8 статье ФЗ № 256 причинами отказа становятся:

•

утрата права на получение государственной поддержки — лишение родительских прав, отмена усыновления;

•

ошибки, недостоверная информация в предоставленных документах, предоставление неполного комплекта документов;

•

несоответствие банка-кредитора требованиям ПФ РФ.

Кроме того, Пенсионный фонд откажет в заявлении на приобретение жилья, признанного аварийным или подлежащим реконструкции.

Выделение долей

После полного погашения ипотеки и снятия обременения с недвижимости держатель сертификата должен исполнить обязательство по выделению долей в течение 6 месяцев с момента закрытия кредита.

В законе нет чёткого условия, какими должны быть доли. На практике доли распределяются соразмерно тому, какой процент от общего ипотечного долга погашен выделенными средствами. С появлением в семье третьего или последующего ребёнка выделяют ещё одну долю в недвижимости. Таким образом, происходит перераспределение долей.

Нюансы

•

маткапиталом можно оплатить ипотечный кредит, оформленный одним из супругов до регистрации брака. При условии, что заявление в ПФР супруги подали после того, как узаконили отношения;

•

иные родственники супругов: родители, братья, сёстры не могут участвовать в распределении долей на недвижимость, поскольку не считаются членами семьи держателей сертификата;

•

совершеннолетние дети и супруг могут отказаться от выделения долей. В этом случае необходимо заверить отказ нотариально.

С помощью МСК нельзя погасить потребительский кредит. Средства государственной поддержки можно направить только на оплату ипотеки.

Средства государственной поддержки можно направить только на оплату ипотеки.

Заключение

С помощью материнского капитала можно взять ипотеку, выплатить часть задолженности или процентов. Держателям сертификата доступны льготные ипотечные программы, а также региональные субсидии.

Ипотека под материнский капитал – взять ипотеку с мат капиталом в Совкомбанке

Если хотите обзавестись собственным жильем, но у вас нет достаточно денег для внесения первоначального взноса по ипотеке, то использование средств материнского капитала может стать прекрасным подспорьем в столь важном деле.

Оставьте заявку на сайте Совкомбанка и получите предварительное решение по ипотеке на выгодных условиях. Оно будет готово в течение минуты. Не откладывайте покупку недвижимости на потом, отправьте онлайн-заявку прямо сейчас!

Преимущества

- возможность использования маткапитала как в качестве первоначального взноса, так и в счет досрочного погашения кредита;

- возможность подтвердить доход выпиской из Пенсионного фонда;

- полное или частично досрочное погашение ипотеки через мобильное приложение или личный кабинет интернет-банка;

- возраст заемщика на момент обращения в банк – от 20 лет;

- государственные программы для молодых семей на приобретение квартиры в новостройке или жилья на вторичном рынке в сельской местности ДФО;

- низкие процентные ставки для разных категорий заемщиков;

- различные способы обслуживания ипотеки.

Как оформить

Достаточно заполнить заявку на этом сайте. В случае предварительного одобрения ипотечного кредита нужно подготовить требуемые документы и посетить наше отделение. Подпишите в банке договор и получите деньги на собственную недвижимость.

Рассчитать сумму ежемесячного платежа по ипотеке с учетом использования средств материнского капитала вам поможет удобный ипотечный калькулятор.

Условия

- низкие процентные ставки;

- максимальный срок кредитования для всех категорий заемщиков — до 30 лет;

- первоначальный взнос – от 20% от стоимости квартиры;

- максимальный возраст на момент погашения кредита — 85 лет;

- минимальный стаж на последнем месте работы — четыре месяца;

- постоянная регистрация — не менее четырех последних месяцев на территории одного населенного пункта РФ;

- наличие ребенка, рожденного с 1 января 2018 года, или ребенка-инвалида, рожденного до 31 декабря 2022 года;

- маткапитал можно использовать сразу после рождения или усыновления малыша;

- дом должен быть подключен к горячему и холодному водоснабжению, не входить в число объектов, подлежащих сносу, не попадать под программу реновации;

- обязательно страхование жилья в течение срока действия договора.

Полная информация об одобренных условиях будет предоставлена вам после рассмотрения заявки.

Документы

Из документов вам понадобятся:

- паспорт РФ;

- военный билет для мужчин, не достигших 27 лет;

- бумаги, подтверждающие занятость и доход;

- данные об объекте недвижимости;

- заявление-анкета на получение ипотечного кредита (заполняется в момент подписания договора).

Погашение

Как и любые другие кредитные продукты Совкомбанка, погашать ипотеку просто и быстро. Вносите платежи любым удобным способом:

- в любом офисе банка;

- через мобильное приложение «Халва-Совкомбанк»;

- в личном кабинете на официальном сайте;

- с помощью терминала самообслуживания;

- в отделении Почты России.

Позаботьтесь о будущем своей семьи, используйте сертификат на материнский капитал, чтобы приобрести жилье — дом, квартиру или таунхаус.

Рефинансирование ссуд FHA и ссуды на покупку жилья на FHA.

com

com

Узнайте о ссудах FHA

Узнайте, почему ипотечные кредиты FHA с низким первоначальным взносом так популярны среди покупателей жилья.

Сравнить тарифы FHA

FHA.com является частным веб-сайтом, не является государственным учреждением и не выдает займы.

Ваш кредитный рейтинг

Ваш кредитный рейтинг

Знаете ли вы, что указано в вашем кредитном отчете?

Узнайте, что означает ваш счет.

FHA.com является частным веб-сайтом, не является государственным учреждением и не выдает займы.

- Требования FHA

Кредитные лимиты FHA

Ипотечное страхование

Кредитные вопросы FHA

Заключительные расходы FHA

- Ваш кредитный рейтинг

Кредитные требования

Хорошие льготы по кредиту

Улучшите свой кредит

Ошибки кредитного отчета

- Кредитные калькуляторы FHA

Возможность взять кредит

Доступность кредита

Калькулятор платежей

- Рефинансирование кредитов FHA

Streamline Refinance

Cash-out Refinance

Simple Refinance

Реабилитационный кредит

- FHA Одноразовое закрытие

Кредиты на строительство

Внебиржевые льготы для покупателей

Внебиржевые льготы для строителей

Стройте на собственном участке

- Другие программы FHA

Фиксированная ставка FHA

FHA ARM

Кредиты на кондоминиумы

Крупные кредиты

- Блог новостей FHA

Кредитная квалификация

Требования FHA

Затраты FHA на закрытие

Закон о справедливом жилищном обеспечении

Более низкие стандарты кредитного рейтинга и авансовых платежей

Независимо от того, покупаете ли вы жилье впервые, переезжаете в новый дом или хотите рефинансировать существующую обычную ипотеку или ипотеку FHA, FHA Кредитная программа позволит вам приобрести дом с низким первоначальным взносом и гибкими правилами.

580 Кредитный рейтинг

— и только —

Снижение на 3,5%

- Факты о кредитных требованиях FHA и баллах FICO®

- Применяются ли требования к кредиту FHA ко всем заемщикам?

- Квалификация вашего кредита FHA

Объявлены лимиты FHA на 2023 год!

Кредитные лимиты FHA были установлены, чтобы определить, сколько вы можете занять для ипотеки, обеспеченной HUD. В каждом штате действуют разные лимиты, поэтому не забудьте проверить свой штат, чтобы понять, что доступно для вашего ипотечного кредита FHA.

На 2023 год нижний предел FHA был установлен на уровне 472 030 долларов США для жилищных кредитов на одну семью. Эта минимальная сумма кредита покрывает большинство округов США. Потолок FHA представляет собой максимальную сумму кредита и показан в таблице ниже.

| Лимиты FHA (недорогие районы) | |||

| Одноместный | Дуплекс | Триплекс | Четырехплексный |

|---|---|---|---|

472 030 долл. США США | 604 400 долларов США | 730 525 долларов США | 907 900 долларов США |

Также на 2023 год потолок FHA был установлен на уровне 1 089 300 долларов США для жилищных кредитов на одну семью. Это представляет собой самую высокую сумму, которую заемщик может получить через кредитную программу FHA. Это относится к районам с высокими затратами в США и показано в таблице ниже.

| Ограничения FHA (районы с высокой стоимостью) | |||

| Одноместный | Дуплекс | Триплекс | Четырехплексный |

|---|---|---|---|

| 1 089 300 долл. США | 1 394 775 долларов США | 1 685 850 долларов США | 2 095 200 долларов США |

Гранты на авансовый платеж по кредитам FHA

Оплата первоначальных затрат на покупку нового дома может быть непростой задачей. Чтобы помочь преодолеть это препятствие, многие местные и государственные агентства предлагают помощь с первоначальным взносом в виде грантов или вторых ипотечных кредитов.

Чтобы помочь преодолеть это препятствие, многие местные и государственные агентства предлагают помощь с первоначальным взносом в виде грантов или вторых ипотечных кредитов.

ПОСМОТРЕТЬ ВАШ КРЕДИТНЫЙ БАЛЛ От всех 3 бюро

Знаете ли вы, что указано в вашем кредитном отчете?

Узнайте, что означает ваш счет.

НАЧАТЬ

Статьи о займах FHA и новости об ипотеке

FHA объявляет о новой помощи HECM для пожилых людей, пострадавших от COVID-19 но даже в конце 2022 года есть новые возможности для тех, кто борется с финансовыми последствиями глобальной пандемии.

Планирование вашего нового дома

20 декабря 2022 г. — Лимиты кредита FHA увеличиваются третий год подряд в 2023 г. Большая кредитная способность означает возможность купить дом большего размера для некоторых, для других это может означать возможность чтобы добавить улучшения или обновления, а не более крупную собственность.

Отказы в ипотечном кредитовании и коэффициенты долга

18 декабря 2022 г. — Существует множество тенденций в ипотечной отрасли, на которые следует обратить внимание, когда вы находитесь на этапах планирования покупки дома с помощью ипотечного кредита FHA. Процентные ставки, цены на жилье, стоимость сторонних услуг, таких как оценка и осмотр дома. Есть за чем следить.

Предлагаемые средства защиты прав потребителей для покупателей жилья

17 декабря 2022 г. — Бюро финансовой защиты потребителей хочет создать базу данных правонарушителей, предназначенную для предоставления потребителям более обоснованных решений о небанковских вариантах, которые они решили использовать в процессе покупки жилья. Говорят, что этот реестр создается, чтобы исправить отсутствие полного раскрытия информации небанковскими организациями.

Тенденции на рынке жилья на конец 2022 г.

15 декабря 2022 г. — Действия ФРС по повышению процентных ставок косвенно повлияли на рынок жилья (ФРС устанавливает ставки по федеральным кредитным фондам, а не по ипотечным кредитам напрямую) и условия начали остывать до такой степени, что ставки по ипотечным кредитам фактически упали в декабре, а спрос также замедлился.

— Действия ФРС по повышению процентных ставок косвенно повлияли на рынок жилья (ФРС устанавливает ставки по федеральным кредитным фондам, а не по ипотечным кредитам напрямую) и условия начали остывать до такой степени, что ставки по ипотечным кредитам фактически упали в декабре, а спрос также замедлился.

HUD объявляет об инициативах по экологичному жилью

14 декабря 2022 г. — HUD объявил о ряде инициатив по защите климата, направленных на обновление программы под названием «Инициатива по снижению тарифов» или RRI. Он был создан, чтобы побудить поставщиков государственного жилья предпринять шаги по снижению затрат на коммунальные услуги сверх того, что уже может требоваться законодательством штата.

Кредитное поведение, которое снижает ваши шансы на получение ипотечного кредита Поначалу сохранение вашего кредита может показаться тяжелой работой, но, устранив некоторые неправомерные действия, вы намного приблизитесь к одобрению кредита.

Что подлежит обсуждению, а что нет для ипотечных заемщиков

11 декабря 2022 г. — Сколько возможностей для переговоров есть у заемщика при подаче заявки на ипотеку FHA? Переговоры, о которых вы можете думать прямо сейчас, скорее всего, связаны с продавцом и запрашиваемой ценой, но есть и другие аспекты кредита, которые могут иметь некоторую гибкость.

Жилищные кредиты FHA: чего ожидать в 2023 году

9 декабря 2022 г. — В последние недели 2022 г. в технических документах отрасли недвижимости и ипотеки отмечается, что все аспекты процесса покупки жилья меняются, и эти изменения могут открыть новые возможности. для тех, кто хочет купить или построить дом.

FHA объявляет о более высоких лимитах кредита на 2023 год

7 декабря 2022–2023 гг. Лимиты ипотечного кредита для номеров дел FHA, присвоенных 1 января 2023 г. или после этой даты, следующие: Одноквартирные дома: от 472 030 до 1 089 300 долл. США в районах с высокой стоимостью, с Аляска, Гавайи, Гуам и Виргинские острова США — 1 633 950 долларов.

США в районах с высокой стоимостью, с Аляска, Гавайи, Гуам и Виргинские острова США — 1 633 950 долларов.

Следующие 10 >

ПОСМОТРЕТЬ ВАШИ КРЕДИТНЫЕ БАЛЛЫ От всех 3 бюро

Знаете ли вы, что указано в вашем кредитном отчете?

Узнайте, что означает ваш счет.

НАЧАТЬ

Homebuyer Terminology

Если вы собираетесь выбирать варианты ипотечного кредита, рекомендуется освежить в памяти некоторые технические термины в нашем словаре ипотечных кредитов. Вы услышите их много!

годовых

РУКА

Амортизация

Годовой доход

Оценка

Плата за оценку

Оплата воздушным шаром

Банкротство

Заемщик

Обналичивание Рефинансирование

Закрытие контрольного списка

Закрытие расходов

Закрытие информации

Созаемщик

Обычный кредит

Поручитель

Кредитная история

Отчет о кредитных операциях

Кредитные требования

Кредитный рейтинг

Коэффициент задолженности

Раскрытие информации

Дисконтные баллы

Авансовый платеж

Грант на первоначальный взнос

Задаток

право

Беспристрастность

Условное депонирование

ФГА

Плата за финансирование FHA

Справочник FHA

Пределы FHA

Кредит ФХА

Минимальные стандарты FHA

ФГА Рефинансирование

Требования FHA

Оценка ФИКО

Фанни Мэй

Покупатель жилья впервые

Ипотека с фиксированной ставкой

выкупа

Фредди Мак

Оценка добросовестности

HUD

Выписка о расчетах HUD-1

Кредит под залог дома

Домашняя инспекция

Кража личных данных

Процентная ставка

Совместный кредит

Большой кредит

Кредитор

Заявка на получение ссуды

Утверждение кредита

Баланс кредита

Кредитный калькулятор

Рекомендации по кредитам

Кредитный инспектор

Срок кредита

Отношение кредита к стоимости

МИП

Ежемесячно оплата

Ипотека

Закрытие ипотеки

Ипотека Обамы

Единовременный кредит на закрытие

Плата за создание

Владелец занят

PMI

предварительное одобрение

Предварительная оплата

Предквалификация

Главный

Налог на имущество

Название собственности

Обратная ипотека

Вторая ипотека

Дом на одну семью

Оптимизация рефинансирования

Субстандартная ипотека

Получить сегодняшние курсы

Ипотека под материнский капитал: условия, документы, договор

Популярные

Большинство счастливых обладателей сертификата на материнский капитал используют его для улучшения жилищных условий. Поскольку суммы, выделенной государством, недостаточно для приобретения готовой недвижимости, возникает необходимость оформления жилищного кредита или ипотеки. Эта процедура имеет некоторые особенности и нюансы.

Поскольку суммы, выделенной государством, недостаточно для приобретения готовой недвижимости, возникает необходимость оформления жилищного кредита или ипотеки. Эта процедура имеет некоторые особенности и нюансы.

Поэтому стоит разобраться, как будет выглядеть ипотека на материнский капитал, и на каких условиях ее можно оформить.

Основные характеристики

В 2015 году более 3 млн российских семей уже получили свидетельства о рождении второго ребенка. И около 2 млн из них направили средства на покупку квартир или строительство домов, ведь эта проблема наиболее актуальна в наше время. Несмотря на то, что распорядиться правом на оказание материальной помощи можно через 3 года с момента появления в семье второго ребенка, если речь идет об улучшении жилищных условий, это правило не действует. Словом, средства материнского капитала можно направить на покупку жилья, не дожидаясь трехлетия малыша. Но также нужно учитывать, что каждый член семьи, как дети, так и родители, должны иметь жилье в долевой собственности. То есть у второго ребенка тоже должна быть своя доля в квартире или доме, но какая именно, в законе не указано.

То есть у второго ребенка тоже должна быть своя доля в квартире или доме, но какая именно, в законе не указано.

Итак, ипотека на материнский капитал, условия которой будут рассмотрены ниже, – это реальность. Не нужно ждать три года, как ошибочно полагают многие, а следует оформить недвижимость как собственность на всех членов семьи, включая детей.

Первоначальный взнос по ипотеке

Можно использовать материнский капитал в качестве первоначального взноса по ипотеке, что достаточно выгодно для тех, кто покупает жилье после рождения второго ребенка и не имеет возможности единовременно внести определенную сумму. И банки откажут в предоставлении кредита на покупку недвижимости, если у семьи нет стартового капитала.

Итак, вы можете направить материнский капитал в качестве первоначального взноса по ипотеке, для этого вам необходимо выбрать банк и оформить с ним договор ипотечного кредита. Затем подбирается жилье и проводится сделка с финансовым учреждением. После этого кредитный договор с банком и свидетельство о праве собственности вместе со свидетельством следует передать в Пенсионный фонд.

После этого кредитный договор с банком и свидетельство о праве собственности вместе со свидетельством следует передать в Пенсионный фонд.

В течение двух месяцев после подачи заявления указанная сумма перечисляется на расчетный счет банка, в котором была оформлена ипотека, в счет погашения первоначального взноса. Деньги держателям сертификатов не выдаются ни при каких обстоятельствах.

Выплата основной суммы или процентов по ипотеке

Под ипотекой под материнский капитал подразумевается и оплата имеющегося жилищного кредита, даже если он был выдан задолго до рождения второго ребенка. То есть за счет господдержки можно погасить жилищный кредит и тем самым сократить сроки кредита и размер ежемесячного платежа. Но имейте в виду, что оплатить штрафы и пени за просроченные платежи по ипотеке за счет материнского капитала невозможно.

Как подать заявку на кредит

Далее речь пойдет о том, как взять ипотеку под материнский капитал. Для начала, конечно, нужно оформить справку в Пенсионном фонде. Это можно сделать сразу после рождения второго ребенка и оформления документов на него. Заявление рассматривается в течение месяца, после чего родители получают сертификат.

Это можно сделать сразу после рождения второго ребенка и оформления документов на него. Заявление рассматривается в течение месяца, после чего родители получают сертификат.

Далее следует оформить кредит в банке, для этого нужно выбрать тот, который предоставляет более выгодные условия, затем предоставить ряд документов:

- Паспорт.

- Отчет о прибылях и убытках.

- Сертификат на право получения материнского капитала.

- Выписка об остатке на счете материнского капитала.

Только после этого недвижимость выкупается, то есть с ней совершается сделка. После этого пакет документов следует отнести в отделение Пенсионного фонда. А именно свидетельство, договор с банком, свидетельство о праве собственности. После рассмотрения документов в течение 2-х месяцев деньги переводятся на расчетный счет. И здесь не обязательно сразу оформлять жилье на всех членов семьи, достаточно в течение 6 месяцев оформить у нотариуса обязательство о передаче недвижимого имущества в долевую собственность.

Условия договора

Договор ипотеки с привлечением материнского семейного капитала мало чем отличается от стандартного. То есть банк все же выдвигает жесткие требования к заемщику. Также необходимо подтвердить доход, свою платежеспособность и оформить страховку. Хотя некоторые банки снижают процентную ставку по ипотеке за счет материнского капитала, ее размер может достигать 14% годовых. Как и во всех остальных случаях, размер процентов зависит от первоначального взноса, поэтому целесообразнее для этих целей вложить сертификат.

Кроме того, возможно улучшение жилищных условий в прямом смысле этого слова. То есть продать существующий объект и купить более крупный с доплатой. А еще здесь можно оформить ипотечный договор с банком. Можно не сомневаться, что вам придется платить проценты по кредиту до момента перечисления средств в банк из Пенсионного фонда, но не стоит ждать три года с момента рождения малыша.

Что искать?

Ипотека на материнский капитал имеет несколько своих особенностей, на которые необходимо обратить внимание:

- Если жилье или его часть приобретаются за счет материнского капитала без дополнительного финансирования со стороны банка, а по договору займа, то до поступления денежных средств на счет ссудодателя ссудополучатель уплачивает проценты за пользование денежными средствами.

- Если сумма первоначального взноса, а он обычно составляет 10% от оценочной стоимости жилья, превышает стоимость материнского капитала, то заемщик должен оплатить разницу самостоятельно.

- Если средства материнского капитала ранее использовались, например, на обучение ребенка, то остаток суммы не может быть использован в качестве первоначального взноса на приобретение жилья по ипотечной программе (только на погашение задолженности или процентов по Это).

- Ипотечный кредит можно погасить за счет средств материнского капитала, даже если, например, отец брал кредит до брака, но только в том случае, если он переоформляет жилплощадь на всех членов семьи.

Вообще есть несколько вариантов, как получить ипотеку под материнский капитал. Но также необходимо правильно выбрать финансовое учреждение, имеющее специальные программы кредитования.

Банки, выдающие материнскую ипотеку

По статистике многие клиенты доверили материнский капитал такой финансовой организации, как Сбербанк. Ипотека, кстати, может быть оформлена по нескольким программам, что значительно увеличивает шансы на одобрение кредита и делает его условия более выгодными. Процентная ставка зависит от многих обстоятельств, например, от размера первоначального взноса и срока кредита, а также от того, участвует ли клиент в зарплатном проекте Сбербанка. Максимальная процентная ставка по ипотеке составит 14% годовых.

Ипотека, кстати, может быть оформлена по нескольким программам, что значительно увеличивает шансы на одобрение кредита и делает его условия более выгодными. Процентная ставка зависит от многих обстоятельств, например, от размера первоначального взноса и срока кредита, а также от того, участвует ли клиент в зарплатном проекте Сбербанка. Максимальная процентная ставка по ипотеке составит 14% годовых.

Среди других банков нашей страны с сертификатами работают ВТБ 24, Банк Москвы, Юникредит, ДельтаКредит. Ставки и условия кредитования можно узнать в финансовом учреждении. Также стоит сравнить условия, на которых оформляется ипотека на материнский капитал. Наглядно оценить выгоду клиента поможет калькулятор, представленный на официальных сайтах банков.

Заключение

Итак, в первую очередь нужно оформить справку в Пенсионном фонде. Далее внимательно продумайте все варианты, ведь ипотека на материнский капитал – это уникальный шанс, который нужно уметь правильно использовать. Возможно, выгоднее купить квартиру в новостройке, для этого есть специальные программы, или вложить деньги в ипотеку с целью строительства жилого дома. Вариантов может быть довольно много.

Возможно, выгоднее купить квартиру в новостройке, для этого есть специальные программы, или вложить деньги в ипотеку с целью строительства жилого дома. Вариантов может быть довольно много.

- 0

- 0

- Юридические тонкости

Поделись этим:

Читайте также

- В каком банке выгоднее взять ипотеку молодой семье без первоначального взноса

- Как получить ипотеку в Сбербанке: пошаговая инструкция

- Покупка квартиры: пошаговая инструкция.