Ипотечный кредит сравнить ставки банков: Самая выгодная ипотека — ставки банков 2022, где лучше взять ипотеку под низкий процент

Содержание

Кредит или ипотека — плюсы, минусы, что лучше взять

Оглавление

- Чем отличается ипотека от потребительского кредита

- Плюсы и минусы ипотеки

- Плюсы и минусы потребительского кредита

- Что проще взять: кредит или ипотеку

- Что выгоднее оформить

- Кредит или ипотека: что взять

В текущих экономических условиях большей части россиян потребуется далеко не один год, чтобы накопить сумму, необходимую для покупки собственной недвижимости. К счастью для них, банки охотно одобряют денежные займы на приобретение квартиры, апартамента, таунхауса или частного дома. Однако решившись воспользоваться такой возможностью, потенциальные заемщики оказываются перед непростым выбором: заключить договор на потребительский кредит или предпочесть оформление ипотеки. Оба варианта имеют плюсы и минусы. Предлагаем разобраться, в чем состоит принципиальное отличие между обычным кредитом и ипотекой, а также изучить другие нюансы банковских предложений.

Однако решившись воспользоваться такой возможностью, потенциальные заемщики оказываются перед непростым выбором: заключить договор на потребительский кредит или предпочесть оформление ипотеки. Оба варианта имеют плюсы и минусы. Предлагаем разобраться, в чем состоит принципиальное отличие между обычным кредитом и ипотекой, а также изучить другие нюансы банковских предложений.

Чем отличается ипотека от потребительского кредита

Оба вида кредитования для физических лиц позволяют взять в банке деньги под процент на определенный срок. Так в чем же разница между ними?

Главное отличие обычного потребительского кредита от ипотечного заключается в целях, на которые клиенту выдают денежные средства. В первом случае заемщик вправе потратить финансы на любые нужды (от оплаты медицинских услуг до улучшения жилищных условий), а во втором — исключительно на приобретение жилья (квартиры в новостройке, дома на вторичном рынке и т. п.).

Второе различие — необходимость регистрации залога. В случае с целевым ипотечным кредитом на приобретаемую недвижимость накладывается обременение. Соответственно, квартира или другая недвижимость находится в залоге у банка до момента внесения заемщиком последнего платежа. Если взять потребительский кредит наличными, то дополнительное обеспечение не потребуется.

В случае с целевым ипотечным кредитом на приобретаемую недвижимость накладывается обременение. Соответственно, квартира или другая недвижимость находится в залоге у банка до момента внесения заемщиком последнего платежа. Если взять потребительский кредит наличными, то дополнительное обеспечение не потребуется.

Срок погашения долга также значительно разнится в зависимости от способа кредитования. Учитывая риски, которые берут на себя банки при выдаче обычных потребительских кредитов, максимально возможный период по ним составляет 5-7 лет. Что же касается ипотеки, то благодаря наличию обязательного залога, кредиторы готовы увеличить срок погашения до 30 лет.

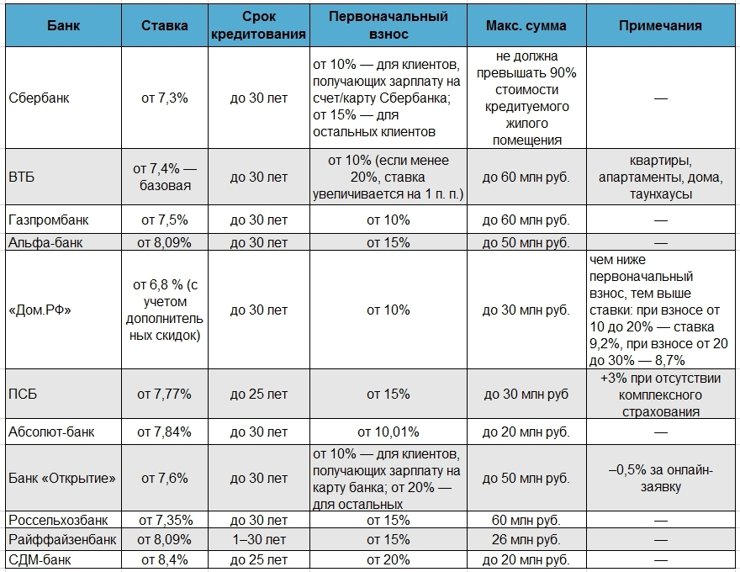

Следующее отличие — размер процентной ставки. Как правило, по ипотеке она ниже, чем если оформлять нецелевой кредит под залог недвижимости. Так, АТБ предлагает взять кредит под залог со ставкой от 11,2%, а ипотеку (на вторичном рынке) — от 9,99% (по льготной Дальневосточной госпрограмме — от 0,8%).

Необходимость в первоначальном взносе является отличительным признаком ипотечного кредитования. Какая это будет сумма — зависит от стоимости приобретаемого жилья. Например, в Азиатско-Тихоокеанском банке (АО), размер первоначального взноса — от 10% от рыночной цены объекта недвижимости.

Какая это будет сумма — зависит от стоимости приобретаемого жилья. Например, в Азиатско-Тихоокеанском банке (АО), размер первоначального взноса — от 10% от рыночной цены объекта недвижимости.

Последнее различие между ипотекой и потребительским кредитом заключается в количестве документов. В случае подачи заявки на нецелевой кредит потребуются паспорт, справка о доходах и копия трудовой книжки. Однако для оформления ипотеки необходимо подготовить расширенный пакет документов, включающий также документы по недвижимости — отчет об оценке, правоустанавливающие документы.

Плюсы и минусы ипотеки

Прежде чем взять ипотечный кредит на покупку квартиры или жилья за городом, следует разобраться, какие преимущества и недостатки характерны для подобных предложений.

Плюсы ипотеки | Минусы ипотеки |

Размер процентной ставки ниже, чем по другим видам кредита | При оформлении долгосрочной ипотеки общая переплата за жилье увеличивается

|

Возможность подобрать комфортный размер ежемесячного платежа (благодаря длительному сроку кредитования) | Дополнительные траты на страхование (предмета залога, титула, жизни и здоровья заемщика) и процедуру оценки недвижимости |

Сумму кредита можно увеличить за счет привлечения созаемщиков | Требуется собственный капитал на первоначальный взнос в размере 10–15% стоимости недвижимости |

Предусмотрен налоговый вычет за уплаченные проценты по ипотеке | Имеется ряд ограничений и требований к объекту недвижимости |

Отдельным категориям граждан доступны льготные ипотечные программы, субсидируемые государством | Более длительная процедура оформления сделки в банке |

Можно использовать материнский капитал в качестве первоначального взноса по целевому кредиту на покупку квартиры или дома | Вплоть до полного погашения ипотечного займа действует ряд ограничений на распоряжение приобретенным жильем |

Кредитор гарантирует юридическую чистоту сделки (после тщательной проверки застройщика и объекта недвижимости) | Невыплата основной суммы займа и процентов по нему может повлечь утрату права собственности на недвижимость |

Плюсы и минусы потребительского кредита

Чтобы окончательно выяснить, выгодно ли покупателю недвижимости брать в банке ипотеку, следует также проанализировать, какие преимущества и недостатки характерны для нецелевого кредита.

Плюсы кредита | Минусы кредита |

Для подачи заявки достаточно минимального пакета документов (паспорта гражданина РФ, справки о доходах физического лица / выписки с зарплатного счета) | Размер ежемесячного платежа больше, чем при оформлении ипотеки на ту же сумму (из-за малой продолжительности срока кредитования) |

Кредит можно взять на покупку любого жилья (в т. ч. на вторичном рынке) — одобрение банка не требуется | Относительно высокие процентные ставки |

Необязательно оформлять страховку на объект недвижимости, жизнь и здоровье кредитополучателя | При отказе от личного страхования сумма ежемесячного платежа будет значительно выше |

Первоначальный взнос не предусмотрен | Невозможно воспользоваться субсидиями и льготными госпрограммами ипотечного кредитования |

При взятии потребительского кредита вместо залога можно привлечь поручителя | Без обеспечения можно рассчитывать на одобрение займа только на небольшую сумму |

Оперативное оформление документов | Высокая вероятность получения отказа при плохой кредитной истории |

Нет банковских ограничений на продажу, обмен или сдачу в аренду купленной недвижимости | Максимальная сумма кредита меньше, чем при оформлении ипотеки |

Что проще взять: кредит или ипотеку

Если большое количество за и против только мешает принятию взвешенного решения, следует сосредоточиться на каком-то одном параметре. Например, ответ на вопрос «Что проще оформить?» позволяет сделать однозначный выбор в пользу потребительского кредита.

Например, ответ на вопрос «Что проще оформить?» позволяет сделать однозначный выбор в пользу потребительского кредита.

Для оформления ипотеки нужно заранее подобрать недвижимость, соответствующую не только пожеланиям покупателя, но и критериям банка. Разумеется, для этого требуется дополнительное время. Кроме того, как уже было сказано, в банк необходимо предоставить расширенный список документов о заявителе (паспорт, СНИЛС, копию трудовой книжки, справку о доходах и суммах налога физического лица и т. д.) и приобретаемом жилом объекте (технический паспорт, отчет о стоимости недвижимости, выписку из ЕГРН, страховку и др.).

Нецелевой кредит взять гораздо проще. Заемщику не нужно заранее заниматься поиском недвижимости, количество документов сведено к минимуму, а на рассмотрение заявки в банке требуется не больше 1–3 дней.

Что выгоднее оформить

Также ситуацию с выбором способа получения денег на жилье можно рассмотреть с точки зрения выгоды для покупателя. В данном случае многое зависит от целей и финансового состояния заемщика. Хорошо, если у него уже есть накопления, которые покрывают большую часть стоимости квартиры или дома. Тогда выгодно брать потребительский кредит наличными на остаток суммы. Тем самым удастся избежать дополнительных расходов на страхование залогового имущества, независимую экспертизу, подготовку пакета документов и регистрацию жилья.

Хорошо, если у него уже есть накопления, которые покрывают большую часть стоимости квартиры или дома. Тогда выгодно брать потребительский кредит наличными на остаток суммы. Тем самым удастся избежать дополнительных расходов на страхование залогового имущества, независимую экспертизу, подготовку пакета документов и регистрацию жилья.

Однако если резервы заемщика ограничены — выгоднее взять ипотеку. Молодые семьи с детьми могут использовать в качестве первоначального взноса материнский капитал. В противном случае придется иметь в запасе 10–15% от общей стоимости интересующей недвижимости. Зато, благодаря привлекательной процентной ставке и длительному периоду кредитования, размер ежемесячного платежа по ипотечному кредиту будет ощутимо ниже, чем по потребительскому. Если со временем у заемщика появятся дополнительные финансы, можно досрочно погасить ипотеку, тем самым существенно снизив итоговую переплату. Кроме того, ему будет доступен налоговый вычет за покупку и выплаченные проценты.

Кредит или ипотека: что взять

Так какой же вариант выбрать? Изучив отличия существующих программ и взвесив их плюсы и минусы, можно сделать следующий вывод:

- Обычный нецелевой кредит подойдет тем, кто хочет получить деньги в ближайшее время, но не желает себя ограничивать в выборе недвижимости и распоряжении ею. Данная категория покупателей, как правило, уже имеет на руках около 80% стоимости жилья (или ожидает эту сумму в наследство, после продажи имущества и т. п.). При этом уровень дохода заемщиков позволяет им брать на себя значительную финансовую нагрузку по выплате долга, оформленного под высокий процент.

- Ипотека предназначена для тех, кто готов заложить приобретаемый дом или квартиру в обмен на гарантии юридической чистоты сделки и низкую процентную ставку от банка. Как правило, финансовые возможности этой категории заемщиков позволяют совершить из собственных средств только один крупный платеж, поэтому длительный срок кредитования с небольшими ежемесячными выплатами является для них оптимальным вариантом.

Поделиться:

Другие статьи

Читать 10 мин

Ипотека при разводе: как делить недвижимость и долг

Читать

Читать 10 мин

Дальневосточная ипотека: сущность и особенности получения

Читать

Читать 10 мин

Мобилизованным могут предоставить кредитные каникулы

Читать

Обзор банков по военной ипотеке в Москве и Московской области

Рефинансирование военной ипотеки

Все программы банков

Военная ипотека: анализ банков Москвы и Московской области

Военная ипотека является уникальным банковским продуктом, который инициировался государством – соответствующие кредиты имеют право выдавать далеко не все банки. Право выдавать военную ипотеку есть только у банков-партнеров НИС:

-

Сбербанк, -

Газпромбанк, -

банк ВТБ24, -

Россельхозбанк, -

Банк Россия, -

банк Зенит, -

АИЖК, -

РНКБ, -

банк Открытие.

Ежегодно количество банков-партнеров НИС растет. Известно, что в нынешнем году еще одним партнером военной ипотеки планирует стать и Абсолют-Банк.

Особенности банков-партнеров НИС в Московской области

Статистика показывает, что военные ипотечники Московской области часто обращаются в Сбербанк. Именно он пользуется наибольшим доверием у населения. И порой для многих именно этот фактор, а не ставка по ипотеке – является решающим. Доказывает большой интерес военнослужащих к военной ипотеке Сбербанка анализ ипотечного портфеля за прошлый год, в общем разрезе которого большой процент займов – это жилищные кредиты по военной ипотеке. Интерес к военной ипотеке Сбербанка объясняется еще и тем, что он ежегодно увеличивает количество аккредитованных жилых комплексов.

Большое количество выданных жилищных кредитов по военной ипотеке зафиксировано и в банке ВТБ24. Сеть филиалов банка ВТБ24 в Московской области развита хорошо. Благодаря действию господдержки ипотеки, военной ипотеки, обычных ипотечных кредитов и кредитов наличными, банк за последний год зафиксировал прирост портфеля на 17 %..jpg)

По прогнозам независимых экспертов, спрос на военную ипотеку, будет и дальше – так как банк и продолжает активно работать с данным банковским продуктом. Зампред ВТБ24, Анатолий Печатников в одном из своих интервью сказал, что банк планирует выдавать еще большее количество кредитов по военной ипотеке в ближайшем будущем. Никаких рисков, связанных с недоиндексацией 2015 года и отменой индексации взносов в 2016 году запмред банка не видит. Это связано, как объяснил представитель банковской структуры, с грамотной политикой банка, которая ориентирована не на капитализацию процентов, а на индексацию взносов. При выдаче ипотеки в период 2015-2016 годов политика банка была ориентирована на своевременное закрытие кредита. Поэтому сейчас при расчетах, все кредиты «выходят в ноль», не оставляя за собой «хвостов».

Военные ипотечники Московской области также часто обращаются за оформлением жилищного кредита в Россельхозбанк, который был основан в 2000 году. Данный кредитор интересен военнослужащим потому, что он не только работает с военной ипотекой, но и разработал для нее специальную ипотечную программу. Кроме того, данный банк входит в список банков, в которых ЦБ РФ в 2014 году разрешил размещать накопления военнослужащих в инвестиционных целях.

Кроме того, данный банк входит в список банков, в которых ЦБ РФ в 2014 году разрешил размещать накопления военнослужащих в инвестиционных целях.

Кроме описанных выше банков-партнеров НИС, оформить военную ипотеку в Московской области участники НИС смогут в Газпромбанке, банке Открытие, банке Зенит и Связь-банке. Филиалы этих банков участники НИС смогут найти в крупных подмосковных городах. Крайне важно не ошибиться с выбором банка, где будет оформляться военная ипотека.

Как выбрать в Подмосковье банк для оформления в нем военной ипотеки

Многие участники НИС смотрят при подборе банка — в первую очередь на максимальный размер допустимой к выдаче суммы по военной ипотеке. Практика показывает, что делать ставку на этот параметр – не следует. Ведь чем выше сумма – тем дольше ее придется отдавать. Поэтому основное внимание следует уделить именно процентной ставке по кредиту – чем меньше ставка по кредиту, тем меньшей будет переплата, соответственно, долг будет погашен перед банком быстрее.

Третий аспект – срок кредитования. Иногда банки в договоре пишут, к примеру, срок погашения 140 месяцев, а по факту кредит расписан на 139 месяцев по календарю. Такой график сыграет в пользу заемщика, ведь если у участника НИС появится долг – он будет располагать временем, чтобы погасить задолженность.

Список документов – тоже важный момент: чем меньше документов – тем быстрее их сможет собрать и предоставить банку участник НИС.

Обсуждая тему оформления военной ипотеки, участникам НИС, которые желают воспользоваться программой военной ипотеки без привлечения кредитных средств – интересным для прочтения может стать материал «Военная ипотека без привлечения кредитных средств».

Изучая многочисленные программы банков, у военного могут возникнуть трудности с выбором кредитора. Помочь в этом сможет «Военный Переезд», куда можно обратиться за дистанционным одобрением кредита.

У кого лучшие ставки по ипотеке?

У кого лучшие ставки по ипотеке?

Чтобы найти лучшие ставки по ипотечным кредитам, мы проанализировали все 30-летние кредиты от крупнейших кредиторов в 2021 году (самые последние доступные данные). 1,2 Компании с самыми низкими ставками по ипотечным кредитам в среднем показаны ниже.

1,2 Компании с самыми низкими ставками по ипотечным кредитам в среднем показаны ниже.

Только помните, ставки разные для каждого заемщика. Поэтому вам придется сравнить несколько разных кредиторов, чтобы найти лучшее предложение. Ваша лучшая ставка по ипотеке может исходить, а может и не исходить от одной из компаний, перечисленных здесь.

В этой статье (Перейти к…)

- The best rates

- Lender rankings

- Conventional rates

- FHA rates

- VA rates

- USDA rates

- Today’s rates

- Finding your best rate

- FAQ

Note: Mortgage тарифы, указанные в этой статье, относятся к 2021 году и не отражают тариф, который вам будет предложен сегодня. Процентные ставки показаны только для общего сравнения.

Банки с лучшими ставками по ипотеке

Чтобы найти лучшие ставки по ипотеке, мы сравнили средние фиксированные ставки за 30 лет от 30 крупнейших кредиторов по ипотеке на жилье в 2021 году (самые последние доступные данные).

Десять кредиторов с лучшими ставками по ипотечным кредитам в среднем:

- Freedom Mortgage

- Bank of America

- Veterans United*

- Better

- PennyMac

- AmeriSave

- Navy Federal Credit Union*

- Home Point Financial

- CreditDepot

- Caliber Home Loans

*Эти кредиторы специализируются на военном кредитовании и могут помочь не каждому заемщику.

Помните, что ставки варьируются от одного заемщика к другому, и ваша самая низкая ставка может быть предоставлена кредитором из этого списка, а может и не быть. Заемщики должны сравнить предложения как минимум от трех до пяти кредиторов, чтобы найти свою лучшую ипотечную ставку.

Лучшие ставки по ипотеке, рейтинг

Следующие банки и ипотечные кредиторы имеют лучшие в среднем ставки по ипотечным кредитам, основанные на общенациональных данных, поданных кредиторами в соответствии с Законом о раскрытии информации о жилищной ипотеке. Эти средние значения относятся к 2021 году, это самые последние данные, доступные на момент написания.

Эти средние значения относятся к 2021 году, это самые последние данные, доступные на момент написания.

Ставки выросли в 2022 году, и средние ставки, которые вы видите здесь, не отражают процентные ставки по ипотечным кредитам, предлагаемые сегодня. Тем не менее, исторические ставки по ипотечным кредитам могут быть полезным ориентиром, который поможет вам найти банки с самыми низкими средними ставками по ипотечным кредитам. Приведенные ниже списки являются отличной отправной точкой, если вы покупаете новый ипотечный кредит.

Кредиторы с лучшими ставками по ипотеке:

- Свобода Ипотека: 2,66%

- Банк Америки: 2,80%

- Ветераны Юнайтед*: 2,86%

- Лучшая ипотека: 2,86%

- Pennymac: 2,87%

- Amerisave: 2,90%

- %

- Amerisave: 2,90%

- : 2,87%

- . 2,93%

- Home Point Financial: 2,94%

- кредитДепо: 2,99%

- Caliber Home Кредиты: 2,99%

- Rocket Mortgage: 3,00%

- Гарантированная ставка: 3,17%

- 0016 Citizens Bank: 3,01%

- Chase Bank: 3,02%

- NEWREZ: 3,06%

- PNC: 3,08%

- Lakeview Сервис.

- Cardinal Financial Company: 3,10%

- Движение ипотека: 3,12%

- г -н Купер: 3,13%

- Wells Fargo: 3,14%

- Crosscountry Mortgage: 3,16%

- Независимая ипотечная корпорация. Источник: данные Закона о раскрытии информации о жилищной ипотеке 2021 г. через ЦФПБ . Исторические средние ставки только для целей сравнения, ваша собственная процентная ставка будет другой. *Эти кредиторы специализируются на определенных типах кредитов и могут помочь не каждому заемщику.

Обратите внимание, что приведенные выше средние ставки относятся ко всем 30-летним кредитам, выданным каждым кредитором в 2021 году. Если вы ищете конкретно ставки рефинансирования, см.:

.

- Лучшие ставки рефинансирования

- Лучшие ставки рефинансирования с обналичиванием

Лучшие ставки по ипотеке по типу кредита

Ипотечные ставки сильно различаются в зависимости от кредитора. Но они также зависят от типа вашего кредита.

И некоторые кредиторы более конкурентоспособны для одного типа ипотеки, чем для другого.Например, некоторые кредиторы, ориентированные на ипотечные кредиты для виртуальных активов, могут быть не столь конкурентоспособными по сравнению с обычными кредитами, и наоборот.

В приведенных ниже списках показаны лучшие ставки по ипотечным кредитам для четырех основных типов ипотечных кредитов: обычные, FHA, VA и USDA. Опять же, используйте эти списки в качестве отправной точки, но обратите внимание, что указанные ставки являются средними с 2021 года и не отражают текущие ставки по ипотечным кредитам.

Лучшие традиционные ставки по ипотечным кредитам

- Bank of America: 2,79%

- Лучшая ипотека: 2,86%

- Amerisave: 2,91%

- Citizens Bank: 2,99%

- .

- Rocket Ипотека: 3,03%

- Wells Fargo: 3,03%

- Гарантированная ставка: 3,04% Исторические средние ставки только для целей сравнения, ваша собственная процентная ставка будет другой.

Лучшие ставки по ипотечным кредитам FHA

- Свобода Ипотека: 2,80%

- Home Point Financial: 2,81%

- Homebridge Financial: 2,84%

- Калибр. : 2,88%

- AmeriSave: 3,00%

- PennyMac: 3,01%

- Flagstar Bank: 3,02%

Исторические средние ставки только для целей сравнения, ваша собственная процентная ставка будет другой.

Лучшие ставки по ипотечным кредитам VA

- Village Capital and Investment*: 2.44%

- Freedom Mortgage: 2.45%

- Home Point Financial: 2.47%

- Rocket Mortgage: 2.51%

- Navy Federal Credit Union*: 2.53%

- loanDepot: 2.56%

- Обслуживание ссуд Лейквью: 2,62%

- Американская финансовая сеть: 2,62%

- AmeriSave: 2,63%

- PennyMac: 2,63%

Исторические средние ставки только для целей сравнения, ваша собственная процентная ставка будет другой. *Эти кредиторы специализируются на определенных типах кредитов и могут помочь не каждому заемщику.

Лучшие ставки по ипотечным кредитам USDA

- Свобода ипотека: 2,68%

- DHI ипотека: 2,69%

- Home Point Financial: 2,78%

- Flagstar Bank: 2,82%

- Amerisave: 2,90%

- .

- Ньюрез: 2,96%

- PennyMac: 2,97%

- Жилищные кредиты «Калибр»: 2,97%

Источник: данные Закона о раскрытии информации о жилищной ипотеке за 2021 год через CFPB. Исторические средние ставки только для целей сравнения, ваша собственная процентная ставка будет другой.

Текущие ставки по ипотечным кредитам

Ставки по ипотечным кредитам могут меняться не только ежедневно, они часто корректируются несколько раз в день. Если вы находитесь на рынке ипотечного кредита, вам нужно следить за ежедневными изменениями ставок по ипотечным кредитам.

Знание того, когда ставки растут или падают, может помочь вам решить, когда зафиксировать ставку, особенно если вы рефинансируете. И это может дать вам некоторое представление о том, насколько конкурентоспособны ваши собственные ставки по сравнению с рынком в целом.

Чтобы дать вам основу для сравнения, вот лучшие на сегодняшний день ставки по ипотечным кредитам согласно нашей сети кредиторов.*

Loan Type Today’s Best Mortgage Rate* Conventional 30-Year Fixed % (% APR) Conventional 15-Year Fixed % (% APR) FHA 30-летняя фиксированная % (% годовых) FHA 15-летняя фиксированная % (% APR) VA 30-Year Fixed % (% APR) VA 15-Year Fixed % (% APR) *Rates shown here are основано на ежедневном обзоре сети кредиторов The Mortgage Reports. Ваша собственная ставка будет другой. См. наше полное предположение по ипотечной ставке здесь .

Что важнее: низкие ставки по ипотечным кредитам или низкие затраты на закрытие?

Сравнивать первоначальные затраты по кредиту так же важно, как и сравнивать ставки по ипотечным кредитам.

Ваша процентная ставка может показаться гораздо более важной, потому что она с вами на весь срок кредита и помогает определить ваш ежемесячный платеж по ипотеке. Но авансовые платежи также могут иметь большое значение, особенно если вы пробудете в доме всего несколько лет.

Помните, что большинство людей, получивших ипотечный кредит на 30 лет, не держат его в течение полных 30 лет. Фактически, домовладельцы держат 30-летние кредиты в среднем всего на семь лет. И когда вы платите проценты только за короткий период, эти авансовые платежи начинают иметь больший вес по сравнению с вашей процентной ставкой.

Кредиторы могут сделать акцент либо на низких затратах на закрытие, либо на низких ставках, чтобы предложение выглядело более привлекательным, при этом увеличивая другое число.

Кроме того, кредиторы иногда подчеркивают тот или иной номер, чтобы предложение выглядело более привлекательным, чем оно есть на самом деле.

Например, кредиторы могут рекламировать ипотечные кредиты с низкой или нулевой комиссией, говоря, что они покроют первоначальные расходы за вас.

Но эти кредиты, как правило, имеют более высокую процентную ставку. Другие кредиторы могут подчеркивать сверхнизкие процентные ставки, но взимать более высокие комиссионные или дисконтные баллы, чтобы компенсировать это.Поэтому, когда вы покупаете ипотечный кредит, внимательно читайте свои котировки ставок. Посмотрите на ставки, авансовые платежи и общие предполагаемые затраты на закрытие, чтобы убедиться, что вы получаете лучшую сделку в целом.

Как делать покупки по ипотечным ставкам

Сравнивать ставки по ипотечным кредитам и комиссионные сборы легко, если вы знаете, что делаете. Есть пять основных шагов:

- Работайте над своим кредитным рейтингом и бюджетом на покупку жилья, чтобы получить наилучшее предложение. Поэкспериментируйте с ипотечным калькулятором, чтобы увидеть, как первоначальный взнос и процентная ставка влияют на сумму дома, которую вы можете себе позволить. Это может быть полезной разминкой перед тем, как вы начнете запрашивать расценки 9. 0017

- Выясните, какой тип ипотечного кредита вам нужен. Например, вы ищете дом для одной семьи или многоквартирный дом? У вас есть скромный первоначальный взнос, или вы переносите значительный капитал из вашего нынешнего дома в новый?

- Найдите кредиторов, предлагающих тип кредита, который вы ищете. Покупателям жилья, впервые приобретающим недвижимость, может быть лучше подходит кредит FHA, в то время как заемщики с сильным баллом FICO и большим первоначальным взносом, вероятно, будут претендовать на обычную ипотеку. Если вы живете в сельской местности или пригороде, вам может подойти кредит USDA

- Воспользуйтесь рекламируемыми ставками, рекомендациями, отзывами клиентов и отзывами экспертов, чтобы выбрать лучших ипотечных кредиторов

- Запросите оценку ссуды («котировки») у этих кредиторов и сравните ставки и сборы в каждом предложении

Последний шаг — сравнение Оценка кредита — это ключ к поиску лучшей ставки по ипотеке и самой доступной ипотеки в целом.

Каждый кредитор, с которым вы получите предварительное одобрение, предоставит вам оценку кредита. Эти документы имеют стандартный формат, который легко сравнивать друг с другом. Посмотрите на процентные ставки, годовую процентную ставку (APR), первоначальные затраты, дисконтные баллы и комиссию кредитора, чтобы определить, какое кредитное предложение является наиболее доступным для вас.

Для получения дополнительной информации см. наше полное руководство по выбору ипотечного кредита.

Советы, как получить самую низкую ставку по ипотеке

Если вам нужна самая низкая ставка по ипотеке, вам придется поискать. Это правило номер один. Но есть и другие стратегии, которые вы можете использовать, чтобы получить более низкие предложения от кредиторов, с которыми вы общаетесь.

- Попробуйте увеличить кредит в последнюю минуту. Посмотрите, что вы можете сделать, чтобы улучшить свой кредит, прежде чем покупать или рефинансировать. Ваш кредитный рейтинг имеет большое значение для вашей ипотечной ставки, и улучшение его всего на несколько пунктов может привести к реальной экономии

- Примите во внимание скидки. Если вы можете себе это позволить, вы можете заплатить больше авансом за лучшую ставку по ипотеке в течение срока действия кредита. Это может быть разумно, если вы планируете сохранить свой дом надолго. Скидка стоит 1% от суммы кредита и обычно снижает вашу ставку на 0,25%

- Обсудите вашу ставку . Ведение переговоров с кредитором может показаться пугающим, но поверьте нам, когда мы говорим, что это можно сделать. Ипотечные кредиторы имеют гибкость в отношении ставок, которые они предлагают, и они хотят, чтобы ваш бизнес. Более низкая процентная ставка от другой компании может быть единственным рычагом, который вам нужен, чтобы договориться о лучшем предложении с кредитором, которого вы хотите

- Обсудите ваши расходы на закрытие . Некоторые расходы на закрытие не подлежат обсуждению, например, сторонние сборы за оценку и кредитную отчетность. Но комиссионные, взимаемые вашим кредитором, иногда могут быть согласованы, чтобы сэкономить ваши деньги на начальном этапе

- Знайте, когда заблокировать свою ставку . Ставки по ипотечным кредитам растут и падают каждый день. Если вы хотите получить самую низкую ставку, следите за ежедневными изменениями ставок и будьте готовы к блокировке ставок, когда они упадут. Но несколько часов усилий могут сэкономить вам тысячи на вашем новом доме или рефинансировании ипотеки.

Одно исследование показало, что люди, которые сравнивают только трех кредиторов, экономят в среднем 300 долларов в год. И если вы опытный покупатель, вы можете сэкономить намного больше.

Лучшие ставки по ипотеке FAQ

Какая сейчас самая выгодная ставка по ипотеке?

По данным Freddie Mac, ставки по ипотечным кредитам выросли с начала 2022 года и достигли пика 23 июня на уровне 5,81 процента.

С тех пор самая низкая ставка по ипотеке составляла чуть менее 5 процентов на уровне 4,99 для 30-летней ипотеки с фиксированной ставкой. Имейте в виду, что эти цифры являются средними, и заемщики с отличной кредитной историей часто могут получить ставки значительно ниже.В каком банке самые лучшие ставки по ипотеке?

Мы сравнили ставки по 30-летней ипотеке 30 крупнейших кредиторов в 2021 году (самые последние доступные данные). В нашем исследовании у Freedom Mortgage были самые низкие ставки по ипотечным кредитам в целом, в то время как у Rocket Mortgage были лучшие ставки по ипотечным кредитам для обычного кредита. Имейте в виду, что ставки сильно различаются от одного человека к другому, и вам нужно сравнить кредиторов, чтобы найти лучшую ставку. Самый дешевый кредитор в среднем не обязательно будет вашим лучшим выбором.

Какой тип кредита имеет самые низкие ставки по ипотечным кредитам?

Кредиты VA и кредиты USDA, как правило, имеют самые низкие ставки по ипотечным кредитам среди всех программ, но существуют особые требования для их получения.

Соответствующие кредиты часто имеют очень конкурентоспособные ставки для заемщиков с большим кредитом. И кредит FHA, вероятно, предложит лучшие ставки, если ваш кредитный рейтинг находится на нижнем конце шкалы.Является ли 4,25 хорошей ипотечной ставкой?

В апреле 2022 года ставки по 30-летней ипотеке впервые за десятилетие превысили 5 процентов. В этих условиях 4,25 — очень хорошая процентная ставка для 30-летней фиксированной ипотеки. Тем не менее, «хорошая» ставка выглядит по-разному в зависимости от того, насколько сильны ваши личные финансы. Ставка 4,25% может подойти одному заемщику, а ставка 5,25% — другому.

Есть ли более выгодные ставки по ипотечным кредитам с плавающей процентной ставкой?

Ипотечные кредиты с регулируемой процентной ставкой (ARM) обычно рекламируются с более низкими процентными ставками, чем ипотечные кредиты с фиксированной процентной ставкой (FRM).

Однако начальная ставка на ARM фиксируется только на несколько лет; обычно пять, семь или 10. После этого ваша ставка может корректироваться один раз в год и может увеличиваться. Это также приведет к увеличению ежемесячных платежей.Есть ли более низкие ставки по 15-летней ипотеке?

Да. При прочих равных, чем короче срок кредита, тем ниже будет процентная ставка. Таким образом, 15-летняя ипотека с фиксированной ставкой должна иметь более низкую ставку, чем 30-летняя ипотека с фиксированной ставкой. Однако ежемесячные платежи по ипотеке будут значительно выше.

Что влияет на мою ипотечную ставку?

Ваша ипотечная ставка зависит от общей процентной ставки на рынке, когда вы покупаете, а также от вашего собственного финансового положения. Одними из самых важных факторов, влияющих на вашу ипотечную ставку, являются ваш кредитный рейтинг, тип кредита, первоначальный взнос и отношение долга к доходу (DTI).

Какая самая низкая ставка по 30-летней ипотеке?

Freddie Mac является наиболее широко используемым источником для отслеживания ставок по ипотечным кредитам. По словам Фредди, самая низкая ставка по 30-летней ипотеке в январе 2021 года составляла 2,65 процента. Имейте в виду, что это среднее значение, а это означает, что некоторые заемщики с отличным кредитным рейтингом и сильным финансами получали 30-летние ставки даже ниже 2,65 процента.

Процентные ставки снижаются?

Процентные ставки по ипотеке быстро росли в первом квартале 2022 года, и в ближайшее время не ожидается их падения. Конечно, ставки меняются каждый день, и время от времени они могут немного снижаться. Но за этими небольшими падениями часто следует подъем. Ожидается, что остальная часть 2022 года принесет более высокие, а не более низкие ставки.

Должен ли я зафиксировать ипотечную ставку в 2022 году?

В среде с растущими ставками всегда полезно заблокировать ставку как можно скорее.

Очень сложно рассчитать рынок для минимально возможной ставки. И когда кажется, что ставки будут расти, а не падать, имеет смысл заблокировать, а не ждать, пока ставки будут падать изо дня в день.Каковы текущие ставки по ипотечным кредитам?

Ставки по ипотечным кредитам выросли с рекордно низкого уровня, наблюдавшегося в 2020 и 2021 годах. Это означает, что как никогда важно искать лучшее предложение.

Сравнение кредиторов и переговоры о лучшей ставке по ипотеке могут сэкономить вам тысячи долларов — даже десятки тысяч — в долгосрочной перспективе. Так что это стоит усилий.

Готовы начать?

1 Топ-50 ипотечных кредиторов на 2021 г. на основе данных за 2020 г. Закон о раскрытии информации об жилищной ипотеке (HMDA) данные через Bundle Loan

2 Данные о ставках и комиссионных сборах были получены из данных о кредитах, предоставленных самими пользователями, которые все ипотечные кредиторы обязаны подавать каждый год в соответствии с Законом о раскрытии информации о жилищной ипотеке.

Средние значения включают все 30-летние кредиты, о которых сообщил каждый кредитор за предыдущий год. Ваша собственная ставка и стоимость кредита будут варьироваться. У кого лучшие ставки по ипотеке?

У кого лучшие ставки по ипотеке?

Чтобы найти лучшие ставки по ипотечным кредитам, мы проанализировали все 30-летние кредиты от крупнейших кредиторов в 2021 году (самые последние доступные данные). 1,2 Ниже представлены компании с самыми низкими в среднем ставками по ипотечным кредитам.

Только помните, ставки разные для каждого заемщика. Поэтому вам придется сравнить несколько разных кредиторов, чтобы найти лучшее предложение. Ваша лучшая ставка по ипотеке может исходить, а может и не исходить от одной из компаний, перечисленных здесь.

В этой статье (Перейти к…)

- Лучшие ставки

- Рейтинг кредиторов

- Обычные ставки

- Ставки FHA

- Ставки ВА

- Показатели USDA

- Сегодняшние тарифы

- Найдите свою лучшую ставку

- FAQ

Примечание: Ставки на закладные.

Cегодня. Процентные ставки показаны только для общего сравнения. Банки с лучшими ставками по ипотеке

Чтобы найти лучшие ставки по ипотеке, мы сравнили средние фиксированные ставки за 30 лет от 30 крупнейших кредиторов по ипотеке на жилье в 2021 году (самые последние доступные данные).

Десять кредиторов с лучшими ставками по ипотечным кредитам в среднем:

- Свобода ипотека

- Bank of America

- Veterans United*

- Лучше

- Pennymac

- Amerisave

- федеральный федеральный союз*

- Home Point Financial

- LOANDEP военно -морской флот. специализируются на военном кредитовании и могут помочь не каждому заемщику.

Помните, что ставки варьируются от одного заемщика к другому, и ваша самая низкая ставка может быть предоставлена кредитором из этого списка, а может и не быть. Заемщики должны сравнить предложения как минимум от трех до пяти кредиторов, чтобы найти свою лучшую ипотечную ставку.

Лучшие ставки по ипотеке, рейтинг

Следующие банки и ипотечные кредиторы имеют лучшие в среднем ставки по ипотечным кредитам, основанные на общенациональных данных, поданных кредиторами в соответствии с Законом о раскрытии информации об ипотеке. Эти средние значения относятся к 2021 году, это самые последние данные, доступные на момент написания.

Ставки выросли в 2022 году, и средние ставки, которые вы видите здесь, не отражают процентные ставки по ипотечным кредитам, предлагаемые сегодня. Тем не менее, исторические ставки по ипотечным кредитам могут быть полезным ориентиром, который поможет вам найти банки с самыми низкими средними ставками по ипотечным кредитам. Приведенные ниже списки являются отличной отправной точкой, если вы покупаете новый ипотечный кредит.

Кредиторы с лучшими ставками по ипотеке:

- Freedom Mortgage: 2,66%

- Bank of America: 2,80%

- Veterans United*: 2,86%

- Лучшая ипотека: 2,86%

- Pennymac: 2,87%

- Amerisave: 2,90%

- Федеральный кредитный союз военно -морского флота*: 2,93%

- Home Point Financial: 2,94%

- Loandepot: 2,99%

- 66666%

- Loandepot: 2,99%

- 6666616. %

- Ракетная ипотека: 3,00%

- Гарантированная ставка: 3,01%

- Citizens Bank: 3,01%

- Chase Bank: 3,02%

- NEWREZ: 3,06%

- PNC: 3,08%

- %

- PNC: 3,08%

- %

- PNC: 3,08%

- .

- Новое американское финансирование: 3,08%

- Guild Mortgage Co.: 3,09%

- Cardinal Financial Company: 3,10%

- Движение ипотека: 3,12%

- г -н Купер: 3,13%

- Wells Fargo: 3,14%

- CrossCounty. Mortgage Corp.: 3,18%

Источник: данные Закона о раскрытии информации о жилищной ипотеке за 2021 год через CFPB . Исторические средние ставки только для целей сравнения, ваша собственная процентная ставка будет другой. *Эти кредиторы специализируются на определенных типах кредитов и могут помочь не каждому заемщику.

Обратите внимание, что приведенные выше средние ставки относятся ко всем 30-летним кредитам, выданным каждым кредитором в 2021 году.

Если вы ищете конкретно ставки рефинансирования, см.:.

- Лучшие ставки рефинансирования

- Лучшие ставки рефинансирования с обналичиванием

Лучшие ставки по ипотеке по типу кредита

Ипотечные ставки сильно различаются в зависимости от кредитора. Но они также зависят от типа вашего кредита. И некоторые кредиторы более конкурентоспособны для одного типа ипотеки, чем для другого.

Например, некоторые кредиторы, ориентированные на ипотечные кредиты для виртуальных активов, могут быть не столь конкурентоспособными по сравнению с обычными кредитами, и наоборот.

В приведенных ниже списках показаны лучшие ставки по ипотечным кредитам для четырех основных типов ипотечных кредитов: обычные, FHA, VA и USDA. Опять же, используйте эти списки в качестве отправной точки, но обратите внимание, что указанные ставки являются средними с 2021 года и не отражают текущие ставки по ипотечным кредитам.

Лучшие традиционные ставки по ипотечным кредитам

- Банк Америки: 2,79%

- Лучшая ипотека: 2,86%

- Amerisave: 2,91%

- Citizens Bank: 2,99%

- Home Point Financial: 3,01%

- Chase Bank: 3,01%

- Domandepot: 3,01%

- . Фарго: 3,03%

- Гарантированная ставка: 3,04%

Источник: данные Закона о раскрытии информации о жилищной ипотеке за 2021 год через CFPB. Исторические средние ставки только для целей сравнения, ваша собственная процентная ставка будет другой.

Лучшие ставки по ипотечным кредитам FHA

- Свобода Ипотека: 2,80%

- Home Point Financial: 2,81%

- Homebridge Financial: 2,84%

- Калибр. : 2,88%

- AmeriSave: 3,00%

- PennyMac: 3,01%

- Flagstar Bank: 3,02%

Исторические средние ставки только для целей сравнения, ваша собственная процентная ставка будет другой.

Лучшие ставки по ипотечным кредитам VA

- Village Capital and Investment*: 2.44%

- Freedom Mortgage: 2.45%

- Home Point Financial: 2.47%

- Rocket Mortgage: 2.51%

- Navy Federal Credit Union*: 2.53%

- loanDepot: 2.56%

- Обслуживание ссуд Лейквью: 2,62%

- Американская финансовая сеть: 2,62%

- AmeriSave: 2,63%

- PennyMac: 2,63%

Исторические средние ставки только для целей сравнения, ваша собственная процентная ставка будет другой.

*Эти кредиторы специализируются на определенных типах кредитов и могут помочь не каждому заемщику. Лучшие ставки по ипотечным кредитам USDA

- Свобода ипотека: 2,68%

- DHI ипотека: 2,69%

- Home Point Financial: 2,78%

- Flagstar Bank: 2,82%

- Amerisave: 2,90%

- .

- Ньюрез: 2,96%

- PennyMac: 2,97%

- Жилищные кредиты «Калибр»: 2,97%

Источник: данные Закона о раскрытии информации о жилищной ипотеке за 2021 год через CFPB. Исторические средние ставки только для целей сравнения, ваша собственная процентная ставка будет другой.

Текущие ставки по ипотечным кредитам

Ставки по ипотечным кредитам могут меняться не только ежедневно, они часто корректируются несколько раз в день. Если вы находитесь на рынке ипотечного кредита, вам нужно следить за ежедневными изменениями ставок по ипотечным кредитам.

Знание того, когда ставки растут или падают, может помочь вам решить, когда зафиксировать ставку, особенно если вы рефинансируете.

И это может дать вам некоторое представление о том, насколько конкурентоспособны ваши собственные ставки по сравнению с рынком в целом.Чтобы дать вам основу для сравнения, вот лучшие на сегодняшний день ставки по ипотечным кредитам согласно нашей сети кредиторов.*

Loan Type Today’s Best Mortgage Rate* Conventional 30-Year Fixed % (% APR) Conventional 15-Year Fixed % (% APR) FHA 30-летняя фиксированная % (% годовых) FHA 15-летняя фиксированная % (% APR) VA 30-Year Fixed % (% APR) VA 15-Year Fixed % (% APR) *Rates shown here are основано на ежедневном обзоре сети кредиторов The Mortgage Reports. Ваша собственная ставка будет другой. См.

наше полное предположение по ипотечной ставке здесь . Что важнее: низкие ставки по ипотечным кредитам или низкие затраты на закрытие?

Сравнивать первоначальные затраты по кредиту так же важно, как и сравнивать ставки по ипотечным кредитам.

Ваша процентная ставка может показаться гораздо более важной, потому что она с вами на весь срок кредита и помогает определить ваш ежемесячный платеж по ипотеке. Но авансовые платежи также могут иметь большое значение, особенно если вы пробудете в доме всего несколько лет.

Помните, что большинство людей, получивших ипотечный кредит на 30 лет, не держат его в течение полных 30 лет. Фактически, домовладельцы держат 30-летние кредиты в среднем всего на семь лет. И когда вы платите проценты только за короткий период, эти авансовые платежи начинают иметь больший вес по сравнению с вашей процентной ставкой.

Кредиторы могут сделать акцент либо на низких затратах на закрытие, либо на низких ставках, чтобы предложение выглядело более привлекательным, при этом увеличивая другое число.

Кроме того, кредиторы иногда подчеркивают тот или иной номер, чтобы предложение выглядело более привлекательным, чем оно есть на самом деле.

Например, кредиторы могут рекламировать ипотечные кредиты с низкой или нулевой комиссией, говоря, что они покроют первоначальные расходы за вас. Но эти кредиты, как правило, имеют более высокую процентную ставку. Другие кредиторы могут подчеркивать сверхнизкие процентные ставки, но взимать более высокие комиссионные или дисконтные баллы, чтобы компенсировать это.

Поэтому, когда вы покупаете ипотечный кредит, внимательно читайте свои котировки ставок. Посмотрите на ставки, авансовые платежи и общие предполагаемые затраты на закрытие, чтобы убедиться, что вы получаете лучшую сделку в целом.

Как делать покупки по ипотечным ставкам

Сравнивать ставки по ипотечным кредитам и комиссионные сборы легко, если вы знаете, что делаете. Есть пять основных шагов:

- Работайте над своим кредитным рейтингом и бюджетом на покупку жилья, чтобы получить наилучшее предложение. Поэкспериментируйте с ипотечным калькулятором, чтобы увидеть, как первоначальный взнос и процентная ставка влияют на сумму дома, которую вы можете себе позволить. Это может быть полезной разминкой перед тем, как вы начнете запрашивать расценки 9.0017

- Выясните, какой тип ипотечного кредита вам нужен. Например, вы ищете дом для одной семьи или многоквартирный дом? У вас есть скромный первоначальный взнос, или вы переносите значительный капитал из вашего нынешнего дома в новый?

- Найдите кредиторов, предлагающих тип кредита, который вы ищете. Покупателям жилья, впервые приобретающим недвижимость, может быть лучше подходит кредит FHA, в то время как заемщики с сильным баллом FICO и большим первоначальным взносом, вероятно, будут претендовать на обычную ипотеку. Если вы живете в сельской местности или пригороде, вам может подойти кредит USDA

- Воспользуйтесь рекламируемыми ставками, рекомендациями, отзывами клиентов и отзывами экспертов, чтобы выбрать лучших ипотечных кредиторов

- Запросите оценку ссуды («котировки») у этих кредиторов и сравните ставки и сборы в каждом предложении

Последний шаг — сравнение Оценка кредита — это ключ к поиску лучшей ставки по ипотеке и самой доступной ипотеки в целом.

Каждый кредитор, с которым вы получите предварительное одобрение, предоставит вам оценку кредита. Эти документы имеют стандартный формат, который легко сравнивать друг с другом. Посмотрите на процентные ставки, годовую процентную ставку (APR), первоначальные затраты, дисконтные баллы и комиссию кредитора, чтобы определить, какое кредитное предложение является наиболее доступным для вас.

Для получения дополнительной информации см. наше полное руководство по выбору ипотечного кредита.

Советы, как получить самую низкую ставку по ипотеке

Если вам нужна самая низкая ставка по ипотеке, вам придется поискать. Это правило номер один. Но есть и другие стратегии, которые вы можете использовать, чтобы получить более низкие предложения от кредиторов, с которыми вы общаетесь.

- Попробуйте увеличить кредит в последнюю минуту. Посмотрите, что вы можете сделать, чтобы улучшить свой кредит, прежде чем покупать или рефинансировать. Ваш кредитный рейтинг имеет большое значение для вашей ипотечной ставки, и улучшение его всего на несколько пунктов может привести к реальной экономии

- Примите во внимание скидки. Если вы можете себе это позволить, вы можете заплатить больше авансом за лучшую ставку по ипотеке в течение срока действия кредита. Это может быть разумно, если вы планируете сохранить свой дом надолго. Скидка стоит 1% от суммы кредита и обычно снижает вашу ставку на 0,25%

- Обсудите вашу ставку . Ведение переговоров с кредитором может показаться пугающим, но поверьте нам, когда мы говорим, что это можно сделать. Ипотечные кредиторы имеют гибкость в отношении ставок, которые они предлагают, и они хотят, чтобы ваш бизнес. Более низкая процентная ставка от другой компании может быть единственным рычагом, который вам нужен, чтобы договориться о лучшем предложении с кредитором, которого вы хотите

- Обсудите ваши расходы на закрытие . Некоторые расходы на закрытие не подлежат обсуждению, например, сторонние сборы за оценку и кредитную отчетность. Но комиссионные, взимаемые вашим кредитором, иногда могут быть согласованы, чтобы сэкономить ваши деньги на начальном этапе

- Знайте, когда заблокировать свою ставку . Ставки по ипотечным кредитам растут и падают каждый день. Если вы хотите получить самую низкую ставку, следите за ежедневными изменениями ставок и будьте готовы к блокировке ставок, когда они упадут. Но несколько часов усилий могут сэкономить вам тысячи на вашем новом доме или рефинансировании ипотеки.

Одно исследование показало, что люди, которые сравнивают только трех кредиторов, экономят в среднем 300 долларов в год. И если вы опытный покупатель, вы можете сэкономить намного больше.

Лучшие ставки по ипотеке FAQ

Какая сейчас самая выгодная ставка по ипотеке?

По данным Freddie Mac, ставки по ипотечным кредитам выросли с начала 2022 года и достигли пика 23 июня на уровне 5,81 процента.

С тех пор самая низкая ставка по ипотеке составляла чуть менее 5 процентов на уровне 4,99 для 30-летней ипотеки с фиксированной ставкой. Имейте в виду, что эти цифры являются средними, и заемщики с отличной кредитной историей часто могут получить ставки значительно ниже.В каком банке самые лучшие ставки по ипотеке?

Мы сравнили ставки по 30-летней ипотеке 30 крупнейших кредиторов в 2021 году (самые последние доступные данные). В нашем исследовании у Freedom Mortgage были самые низкие ставки по ипотечным кредитам в целом, в то время как у Rocket Mortgage были лучшие ставки по ипотечным кредитам для обычного кредита. Имейте в виду, что ставки сильно различаются от одного человека к другому, и вам нужно сравнить кредиторов, чтобы найти лучшую ставку. Самый дешевый кредитор в среднем не обязательно будет вашим лучшим выбором.

Какой тип кредита имеет самые низкие ставки по ипотечным кредитам?

Кредиты VA и кредиты USDA, как правило, имеют самые низкие ставки по ипотечным кредитам среди всех программ, но существуют особые требования для их получения.

Соответствующие кредиты часто имеют очень конкурентоспособные ставки для заемщиков с большим кредитом. И кредит FHA, вероятно, предложит лучшие ставки, если ваш кредитный рейтинг находится на нижнем конце шкалы.Является ли 4,25 хорошей ипотечной ставкой?

В апреле 2022 года ставки по 30-летней ипотеке впервые за десятилетие превысили 5 процентов. В этих условиях 4,25 — очень хорошая процентная ставка для 30-летней фиксированной ипотеки. Тем не менее, «хорошая» ставка выглядит по-разному в зависимости от того, насколько сильны ваши личные финансы. Ставка 4,25% может подойти одному заемщику, а ставка 5,25% — другому.

Есть ли более выгодные ставки по ипотечным кредитам с плавающей процентной ставкой?

Ипотечные кредиты с регулируемой процентной ставкой (ARM) обычно рекламируются с более низкими процентными ставками, чем ипотечные кредиты с фиксированной процентной ставкой (FRM).

Однако начальная ставка на ARM фиксируется только на несколько лет; обычно пять, семь или 10. После этого ваша ставка может корректироваться один раз в год и может увеличиваться. Это также приведет к увеличению ежемесячных платежей.Есть ли более низкие ставки по 15-летней ипотеке?

Да. При прочих равных, чем короче срок кредита, тем ниже будет процентная ставка. Таким образом, 15-летняя ипотека с фиксированной ставкой должна иметь более низкую ставку, чем 30-летняя ипотека с фиксированной ставкой. Однако ежемесячные платежи по ипотеке будут значительно выше.

Что влияет на мою ипотечную ставку?

Ваша ипотечная ставка зависит от общей процентной ставки на рынке, когда вы покупаете, а также от вашего собственного финансового положения. Одними из самых важных факторов, влияющих на вашу ипотечную ставку, являются ваш кредитный рейтинг, тип кредита, первоначальный взнос и отношение долга к доходу (DTI).

Какая самая низкая ставка по 30-летней ипотеке?

Freddie Mac является наиболее широко используемым источником для отслеживания ставок по ипотечным кредитам. По словам Фредди, самая низкая ставка по 30-летней ипотеке в январе 2021 года составляла 2,65 процента. Имейте в виду, что это среднее значение, а это означает, что некоторые заемщики с отличным кредитным рейтингом и сильным финансами получали 30-летние ставки даже ниже 2,65 процента.

Процентные ставки снижаются?

Процентные ставки по ипотеке быстро росли в первом квартале 2022 года, и в ближайшее время не ожидается их падения. Конечно, ставки меняются каждый день, и время от времени они могут немного снижаться. Но за этими небольшими падениями часто следует подъем. Ожидается, что остальная часть 2022 года принесет более высокие, а не более низкие ставки.

Должен ли я зафиксировать ипотечную ставку в 2022 году?

В среде с растущими ставками всегда полезно заблокировать ставку как можно скорее.

-768x450.jpg) И некоторые кредиторы более конкурентоспособны для одного типа ипотеки, чем для другого.

И некоторые кредиторы более конкурентоспособны для одного типа ипотеки, чем для другого.

Но эти кредиты, как правило, имеют более высокую процентную ставку. Другие кредиторы могут подчеркивать сверхнизкие процентные ставки, но взимать более высокие комиссионные или дисконтные баллы, чтобы компенсировать это.

Но эти кредиты, как правило, имеют более высокую процентную ставку. Другие кредиторы могут подчеркивать сверхнизкие процентные ставки, но взимать более высокие комиссионные или дисконтные баллы, чтобы компенсировать это. 0017

0017

Ваш кредитный рейтинг имеет большое значение для вашей ипотечной ставки, и улучшение его всего на несколько пунктов может привести к реальной экономии

Ваш кредитный рейтинг имеет большое значение для вашей ипотечной ставки, и улучшение его всего на несколько пунктов может привести к реальной экономии Некоторые расходы на закрытие не подлежат обсуждению, например, сторонние сборы за оценку и кредитную отчетность. Но комиссионные, взимаемые вашим кредитором, иногда могут быть согласованы, чтобы сэкономить ваши деньги на начальном этапе

Некоторые расходы на закрытие не подлежат обсуждению, например, сторонние сборы за оценку и кредитную отчетность. Но комиссионные, взимаемые вашим кредитором, иногда могут быть согласованы, чтобы сэкономить ваши деньги на начальном этапе С тех пор самая низкая ставка по ипотеке составляла чуть менее 5 процентов на уровне 4,99 для 30-летней ипотеки с фиксированной ставкой. Имейте в виду, что эти цифры являются средними, и заемщики с отличной кредитной историей часто могут получить ставки значительно ниже.

С тех пор самая низкая ставка по ипотеке составляла чуть менее 5 процентов на уровне 4,99 для 30-летней ипотеки с фиксированной ставкой. Имейте в виду, что эти цифры являются средними, и заемщики с отличной кредитной историей часто могут получить ставки значительно ниже. Соответствующие кредиты часто имеют очень конкурентоспособные ставки для заемщиков с большим кредитом. И кредит FHA, вероятно, предложит лучшие ставки, если ваш кредитный рейтинг находится на нижнем конце шкалы.

Соответствующие кредиты часто имеют очень конкурентоспособные ставки для заемщиков с большим кредитом. И кредит FHA, вероятно, предложит лучшие ставки, если ваш кредитный рейтинг находится на нижнем конце шкалы. Однако начальная ставка на ARM фиксируется только на несколько лет; обычно пять, семь или 10. После этого ваша ставка может корректироваться один раз в год и может увеличиваться. Это также приведет к увеличению ежемесячных платежей.

Однако начальная ставка на ARM фиксируется только на несколько лет; обычно пять, семь или 10. После этого ваша ставка может корректироваться один раз в год и может увеличиваться. Это также приведет к увеличению ежемесячных платежей.

Очень сложно рассчитать рынок для минимально возможной ставки. И когда кажется, что ставки будут расти, а не падать, имеет смысл заблокировать, а не ждать, пока ставки будут падать изо дня в день.

Очень сложно рассчитать рынок для минимально возможной ставки. И когда кажется, что ставки будут расти, а не падать, имеет смысл заблокировать, а не ждать, пока ставки будут падать изо дня в день. Средние значения включают все 30-летние кредиты, о которых сообщил каждый кредитор за предыдущий год. Ваша собственная ставка и стоимость кредита будут варьироваться.

Средние значения включают все 30-летние кредиты, о которых сообщил каждый кредитор за предыдущий год. Ваша собственная ставка и стоимость кредита будут варьироваться.  Cегодня. Процентные ставки показаны только для общего сравнения.

Cегодня. Процентные ставки показаны только для общего сравнения.

%

% Если вы ищете конкретно ставки рефинансирования, см.:

Если вы ищете конкретно ставки рефинансирования, см.: Фарго: 3,03%

Фарго: 3,03% *Эти кредиторы специализируются на определенных типах кредитов и могут помочь не каждому заемщику.

*Эти кредиторы специализируются на определенных типах кредитов и могут помочь не каждому заемщику.  И это может дать вам некоторое представление о том, насколько конкурентоспособны ваши собственные ставки по сравнению с рынком в целом.

И это может дать вам некоторое представление о том, насколько конкурентоспособны ваши собственные ставки по сравнению с рынком в целом. наше полное предположение по ипотечной ставке здесь .

наше полное предположение по ипотечной ставке здесь .

Поэкспериментируйте с ипотечным калькулятором, чтобы увидеть, как первоначальный взнос и процентная ставка влияют на сумму дома, которую вы можете себе позволить. Это может быть полезной разминкой перед тем, как вы начнете запрашивать расценки 9.0017

Поэкспериментируйте с ипотечным калькулятором, чтобы увидеть, как первоначальный взнос и процентная ставка влияют на сумму дома, которую вы можете себе позволить. Это может быть полезной разминкой перед тем, как вы начнете запрашивать расценки 9.0017

Ваш кредитный рейтинг имеет большое значение для вашей ипотечной ставки, и улучшение его всего на несколько пунктов может привести к реальной экономии

Ваш кредитный рейтинг имеет большое значение для вашей ипотечной ставки, и улучшение его всего на несколько пунктов может привести к реальной экономии Некоторые расходы на закрытие не подлежат обсуждению, например, сторонние сборы за оценку и кредитную отчетность. Но комиссионные, взимаемые вашим кредитором, иногда могут быть согласованы, чтобы сэкономить ваши деньги на начальном этапе

Некоторые расходы на закрытие не подлежат обсуждению, например, сторонние сборы за оценку и кредитную отчетность. Но комиссионные, взимаемые вашим кредитором, иногда могут быть согласованы, чтобы сэкономить ваши деньги на начальном этапе С тех пор самая низкая ставка по ипотеке составляла чуть менее 5 процентов на уровне 4,99 для 30-летней ипотеки с фиксированной ставкой. Имейте в виду, что эти цифры являются средними, и заемщики с отличной кредитной историей часто могут получить ставки значительно ниже.

С тех пор самая низкая ставка по ипотеке составляла чуть менее 5 процентов на уровне 4,99 для 30-летней ипотеки с фиксированной ставкой. Имейте в виду, что эти цифры являются средними, и заемщики с отличной кредитной историей часто могут получить ставки значительно ниже. Соответствующие кредиты часто имеют очень конкурентоспособные ставки для заемщиков с большим кредитом. И кредит FHA, вероятно, предложит лучшие ставки, если ваш кредитный рейтинг находится на нижнем конце шкалы.

Соответствующие кредиты часто имеют очень конкурентоспособные ставки для заемщиков с большим кредитом. И кредит FHA, вероятно, предложит лучшие ставки, если ваш кредитный рейтинг находится на нижнем конце шкалы. Однако начальная ставка на ARM фиксируется только на несколько лет; обычно пять, семь или 10. После этого ваша ставка может корректироваться один раз в год и может увеличиваться. Это также приведет к увеличению ежемесячных платежей.

Однако начальная ставка на ARM фиксируется только на несколько лет; обычно пять, семь или 10. После этого ваша ставка может корректироваться один раз в год и может увеличиваться. Это также приведет к увеличению ежемесячных платежей.