Ипотека рефинансирование кредита: Рефинансирование ипотеки других банков — ставки рефинансирования ипотечного кредита

Содержание

Рефинансирование ипотеки от 5.30%, перекредитование ипотеки других банков

Лучшие предложения по ипотеке в России

Госпрограмма 2020

6.35%

от 500 тыс до 30 млн

от 36 до 360 мес.

Подать заявку

Готовое жилье

8.7%

от 750 тыс до 70 млн

от 36 до 360 мес.

Подать заявку

На покупку квартиры

11.49%

от 500 тыс до 20 млн

от 12 до 240 мес.

Подать заявку

Семейная ипотека

5.3%

от 300 тыс до 30 млн

от 12 до 360 мес.

Подать заявку

Условия рефинансирования ипотеки Газпромбанка в 2022 году

- Документы

- Требования

- Калькулятор рефинансирования ипотеки Газпромбанка

- Как подать заявку на рефинансирование

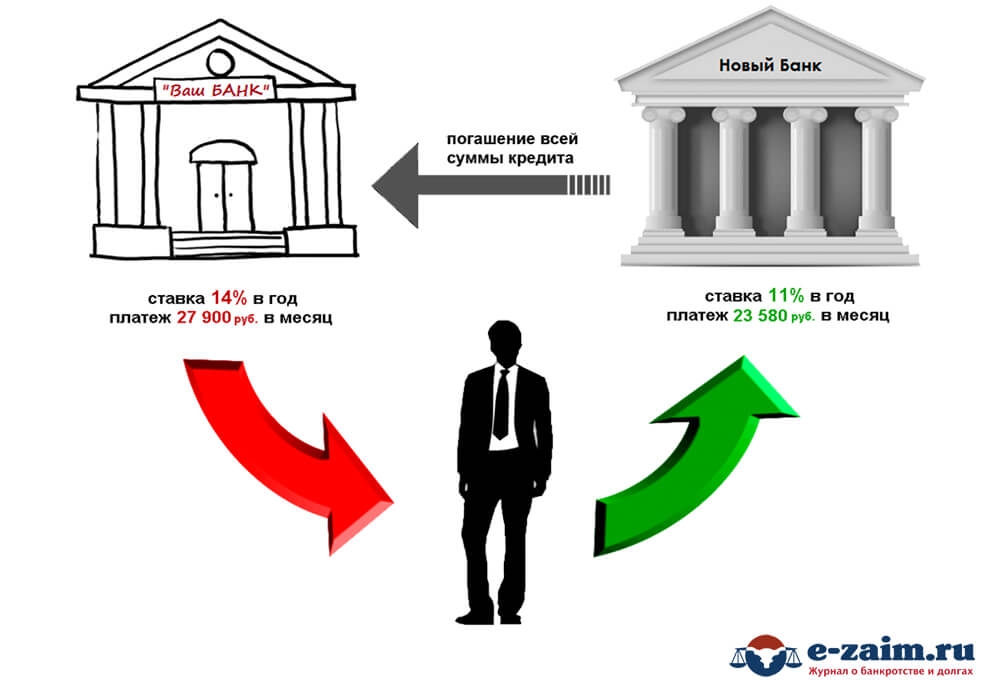

Когда ипотечные ставки снижаются, целесообразно подать заявку на рефинансирование. Эта банковская услуга позволяет погасить имеющийся долг за счет нового кредита, но на более выгодных условиях. Например, клиенту могут снизить ставку, уменьшить платеж или срок выплат. Рефинансирование ипотеки предлагается внутри Газпромбанка — одного из крупнейших финансовых учреждений РФ.

Рефинансирование ипотеки предлагается внутри Газпромбанка — одного из крупнейших финансовых учреждений РФ.

Документы

Пакет бумаг для рефинансирования стандартен — обычно он включает те же документы, что требовались для оформления имеющегося кредита. В Газпромбанке конкретный перечень таков:

- Паспорт гражданина РФ;

- СНИЛС;

- Копия трудовой книжки, заверенная работодателем;

- Подтверждение дохода — справка 2-НДФЛ, справка по форме банка или выписка со счета, открытого в любом банке;

- Документы по рефинансируемому кредиту — кредитный договор, справка о сумме задолженности, документы о залоге.

Если вы зарплатный клиент Газпромбанка, то подтверждать доход не надо: банк и так уведомлен о конкретных суммах, поступающих на ваш зарплатный счет.

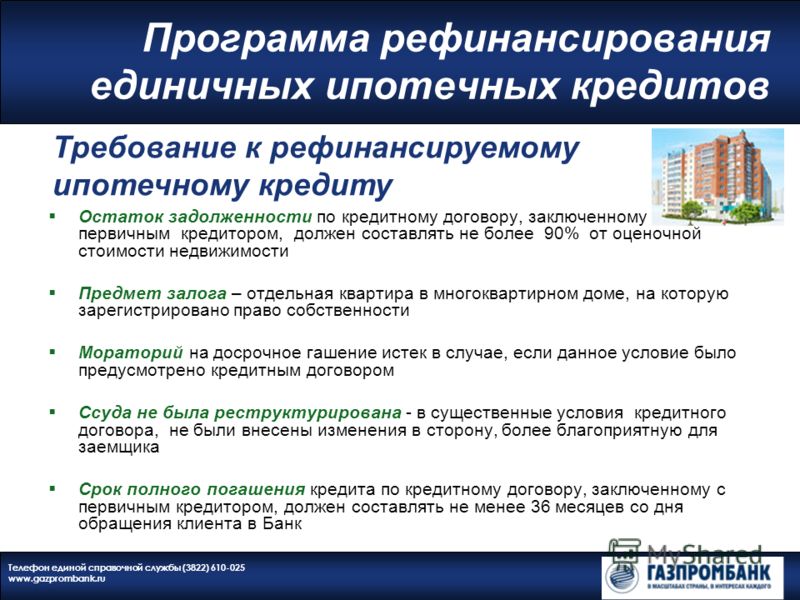

Требования

В Газпромбанке ждут, что заявитель на кредит или рефинансирование будет соответствовать четырем критериям:

- Российское гражданство;

- Регистрация — временная или постоянная;

- Возраст на момент обращения — от 20 до 70 лет;

- Стаж работы на последнем месте — от 3 месяцев, общий стаж — от года.

Есть еще одно требование, которое банк не прописывает напрямую. Это хорошая кредитная история — без текущих и регулярных просрочек в прошлом. Если вы недобросовестно выплачивали имеющийся кредит, новый договор заключать нельзя — банк слишком рискует своими деньгами.

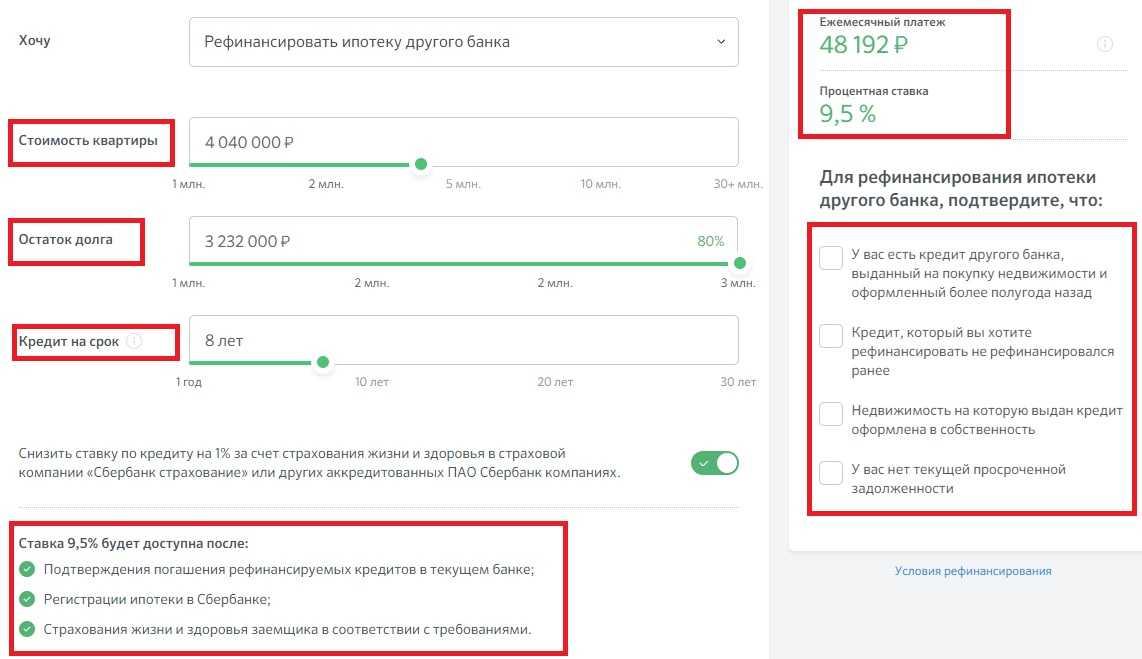

Калькулятор рефинансирования ипотеки Газпромбанка

О выгоде рефинансирования много говорят, но какие суммы реально сэкономить ипотечному клиенту? Однозначного ответа нет: нужно учитывать размер кредита и оставшейся задолженности, процентные ставки и сроки. Чтобы не считать самому, предлагаем использовать ипотечный калькулятор Bankiros.ru. С его помощью вы узнаете:

- Имеет ли вообще смысл рефинансировать ипотеку;

- Сколько удастся сэкономить, если согласится на условия Газпромбанка;

- Каким будет ежемесячный платеж, если рефинансировать кредит сейчас.

Кроме того, портал подберет лучшие кредитные предложения, опираясь на условия вашей ипотеки (их нужно предварительно ввести в калькулятор).

Как подать заявку на рефинансирование

Расчет в калькуляторе показал, что рефинансировать ипотеку в Газпромбанке выгодно? Тогда можно подавать заявку. Для этого:

- Соберите необходимые документы;

- Посетите ближайшее отделение банка;

- Дождитесь решения по вашему случаю;

- Если оно положительное, заключите договор.

С момента подачи документов до одобрения заявки должно пройти не больше 3 дней. Об итоговом решении вас известят в sms-сообщении. Срок его действия составляет 90 календарных дней.

Часто задаваемые вопросы

Можно ли получить одобрение в Газпромбанк при рефинансировании ипотеки?

Газпромбанк принимает запросы на перекредитование как от своих клиентов, так и от заемщиков других финансовых организаций. Получить одобрение можно на основании пакета документов, требуемого по условиям конкретной программы. Подача заявки доступна в отделении и удаленно. Получить положительное решение можно в короткие сроки через наш финансовый портал.

Когда выгоднее проводить перекредитование?

Рефинансирование имеет смысл, если влечет важные изменения, выгодные для клиента. Например, приводит к сокращению итоговой переплаты или позволяет объединить несколько платежей в один. Оптимально проводить рефинансирование в Газпромбанк, если срок выплаты еще не перешел за середину. В противном случае можно переплатить по процентам. Стоит заранее рассчитать перспективы экономии с помощью калькулятора на нашем финансовом портале.

Возможно ли повторное перекредитование ипотеки в Газпромбанк?

При необходимости клиент может подать запрос на перекредитование повторно. Банк не устанавливает лимиты на проведение рефинансирования. Важно заранее оценить преимущества процедуры и после заключать договор.

Рефинансирование | Ипотечное рефинансирование | New American Funding

Что такое ипотечное рефинансирование?

Рефинансирование заменяет существующую ипотеку новой, и вы можете настроить детали новой ссуды, включая тип процентной ставки, срок действия и сумму займа.

Общение с лицензированным консультантом по ипотечным кредитам поможет вам установить четкие финансовые цели, чтобы выбрать наиболее подходящий пакет для рефинансирования ипотечного кредита.

Преимущества рефинансирования ипотеки

Независимо от того, растут или падают процентные ставки, рефинансирование ипотечных кредитов является обычным явлением, и домовладельцы находят несколько преимуществ в рефинансировании:

- Нет больше частного ипотечного страхования (PMI) Ваша частная ипотечная страховка. Если ваш дом увеличился в цене или если вы вложили в него достаточно средств, так что ваш долг составляет менее 80% его стоимости, вы можете рефинансировать его в новый кредит и прекратить платить частную ипотечную страховку. Устранение PMI может снизить ежемесячный платеж по ипотеке, что поможет вам сэкономить деньги.

- Увеличьте денежный поток: Вы можете уменьшить ежемесячный платеж , рефинансировав ипотечный кредит, что даст вам большую финансовую гибкость. Одним из лучших преимуществ является облегчение, которое они могут предоставить с точки зрения ваших ежемесячных расходов. Нет причин платить больше, чем вам нужно, и многое могло измениться с тех пор, как вы впервые получили ипотечный кредит; ваш кредитный рейтинг мог улучшиться, ставки могли измениться, и стоимость вашего дома также могла измениться. Разговор с лицензированным кредитным специалистом о ваших возможностях является хорошим первым шагом в определении того, как рефинансирование ипотечного кредита может помочь вам.

- Погасить задолженность: Рефинансирование может позволить вам погасить задолженность по кредитной карте с высокой процентной ставкой, частные кредиты, автокредиты или другие долги с высокой процентной ставкой. При рефинансировании ипотечного кредита процентные ставки, как правило, ниже, и с финансовой точки зрения было бы более целесообразно производить платежи по рефинансированию ипотеки, а не по кредитам с более высокими процентами.

- Получение лучшего кредита: Хотите ли вы перейти с ипотеки с регулируемой ставкой на фиксированную ставку на 30 лет или просто хотите зафиксировать более низкую ставку, рефинансирование может предоставить возможность оптимизировать ваш ипотечный кредит.

- Увеличьте свой собственный капитал в долгосрочной перспективе : Более низкая процентная ставка по ипотеке означает, что вы будете экономить деньги в течение всего срока действия кредита. Вы можете использовать дополнительные деньги, чтобы купить недвижимость для выхода на пенсию, отложить деньги на обучение вашего ребенка в колледже или купить дом для отдыха.

- Совершайте покупки с меньшей процентной ставкой: Финансирование дорогих покупок за счет собственного капитала позволяет вам воспользоваться более низкой процентной ставкой, чем обычно предлагается по кредитным картам. Вы можете использовать рефинансирование жилищного кредита и оплатить свадьбу, колледж или уход за престарелыми и потенциально сэкономить деньги с помощью рефинансирования жилья, которое снижает процентную ставку.

- Проценты, подлежащие вычету из налогооблагаемой базы: Проценты по ипотечному кредиту на ваш дом, как правило, не облагаются налогом. Лицензированный налоговый специалист может помочь вам определить ваше право на любые вычеты.

Одним из лучших преимуществ является облегчение, которое они могут предоставить с точки зрения ваших ежемесячных расходов. Нет причин платить больше, чем вам нужно, и многое могло измениться с тех пор, как вы впервые получили ипотечный кредит; ваш кредитный рейтинг мог улучшиться, ставки могли измениться, и стоимость вашего дома также могла измениться. Разговор с лицензированным кредитным специалистом о ваших возможностях является хорошим первым шагом в определении того, как рефинансирование ипотечного кредита может помочь вам.

Одним из лучших преимуществ является облегчение, которое они могут предоставить с точки зрения ваших ежемесячных расходов. Нет причин платить больше, чем вам нужно, и многое могло измениться с тех пор, как вы впервые получили ипотечный кредит; ваш кредитный рейтинг мог улучшиться, ставки могли измениться, и стоимость вашего дома также могла измениться. Разговор с лицензированным кредитным специалистом о ваших возможностях является хорошим первым шагом в определении того, как рефинансирование ипотечного кредита может помочь вам.

Получить сегодняшние ставки

Типы рефинансирования Ипотечные кредиты:

- Выплата наличных: Это позволяет домовладельцам увеличить сумму займа, используя собственный капитал своего дома и вытягивая разницу в наличных деньгах. Когда рефинансирование ипотеки используется для предоставления заемщику единовременной суммы наличных денег, вы можете использовать наличные деньги практически любым способом по вашему выбору.

- Ставка и срок: Процентная ставка и срок кредита — единственные изменения, которые происходят с этим типом.

- Приход наличных: Домовладелец приносит наличные на закрытие сделки, чтобы погасить остаток кредита, причитающийся кредитору. Этот тип противоположен рефинансированию наличными.

- HELOC : Кредитная линия под залог собственного дома позволяет домовладельцу занимать наличные под залог собственного дома. Домовладелец может брать то, что ему нужно, и потенциально возвращать для дополнительных розыгрышей, в отличие от второй ипотеки.

Этот тип противоположен рефинансированию наличными.

Этот тип противоположен рефинансированию наличными.Рефинансирование ипотечного кредита: на что обратить внимание

Рефинансирование ипотечного кредита обычно закрывается быстрее, чем покупка дома, и зачастую требует гораздо меньше документов. Когда вы решаете, стоит ли рефинансировать свой дом, необходимо помнить о ключевых факторах.

- Как это повлияет на ваше финансовое положение? Воспользуйтесь нашим калькулятором рефинансирования, чтобы рассчитать, насколько рефинансирование поможет вашему бюджету.

- Как долго вы будете жить в доме? Если вы планируете продать или переехать в ближайшем будущем, рефинансируя с низкой процентной ставкой, ипотечный кредит с регулируемой процентной ставкой может быть лучшим выбором.

- Любые потенциальные риски? Может существовать пункт, который наказывает вас за выплату ипотечного кредита с помощью кредитной линии под залог жилья. Кроме того, могут быть другие гонорары и расходы на адвоката.

Когда рефинансировать

Большинство заемщиков обязаны сохранять свою первоначальную ипотеку в течение как минимум одного года, прежде чем перейти к рефинансированию. Однако вам все равно следует проконсультироваться со своим кредитором, поскольку каждый кредитор и их условия различны.

Хотя часто лучше рефинансировать с первоначальным кредитором, это не требуется. Многие кредиторы захотят сохранить существующих клиентов, поэтому они могут отказаться от нового поиска титула, оценки имущества или других требований для рефинансирования.

Сколько стоит рефинансирование ипотечного кредита?

Плата за подачу заявки: взимается кредиторами для оплаты стоимости проверки кредитного отчета заемщика и первоначальной стоимости обработки заявки на получение кредита.

Страхование прав собственности и поиск: покрывают любые убытки, понесенные в результате каких-либо несоответствий в праве собственности, а также расходы на просмотр публичных записей для подтверждения права собственности на недвижимость.

Оплата услуг адвоката кредитора: кто бы ни проводил закрытие, будь то компания или адвокат, взимает с кредитора понесенные расходы, которые затем передаются заемщику.

Выдача кредита и другие сборы: некоторые кредиторы взимают комиссию за выдачу ипотечного кредита, а предоплаченные финансовые сборы оцениваются кредитором при закрытии.

С чего начать рефинансирование ипотеки

- Проверьте свой кредитный рейтинг — чем выше ваш кредитный рейтинг, тем более выгодные процентные ставки вам предложат для рефинансирования.

- Знайте стоимость своего дома — изучите последние продажи домов в вашем районе, чтобы получить точную оценку стоимости вашего дома.

- Определить все сопутствующие расходы — необходимо учитывать расходы на закрытие и различные сборы за подачу заявления, оценку, составление и обработку документов.

- Соберите свои документы — соберите, загрузите и распечатайте выписки, платежные квитанции и все остальное, что кредитор потребует в процессе.

Подать заявку

Рефинансирование ипотечных кредитов: наше руководство + советы помогут вам сэкономить

Цель рефинансирования вашего кредита — воспользоваться преимуществами выгодной процентной ставки. Вот что потребуется, чтобы получить максимальную отдачу от вашего рефинансирования.

Рефинансирование ипотечного кредита может снизить вашу ипотечную ставку и ежемесячный платеж. Он также может использовать ваш собственный капитал. Количество заявок на рефинансирование кредита увеличивается, когда ставки по ипотечным кредитам снижаются. Но хотя рефинансирование является повседневной практикой, этот процесс может быть трудоемким и дорогостоящим. Поэтому важно понять, как работает рефи, прежде чем подавать заявку.

РЕФИНАНСИРОВАНИЕ СУЩЕСТВУЮЩЕЙ ИПОТЕКИ

Что такое рефинансирование ипотеки?

Рефинансирование ипотечного кредита предполагает получение нового ипотечного кредита взамен текущего кредита. Поскольку вы заменяете свою текущую ипотеку, вы заполняете новую заявку на ипотечный кредит и повторно получаете право на ипотечный кредит. Это влечет за собой предоставление вашему кредитному специалисту сопроводительной документации. Вам также потребуется авторизовать проверку кредитоспособности и снова оплатить расходы на закрытие.

Поскольку вы заменяете свою текущую ипотеку, вы заполняете новую заявку на ипотечный кредит и повторно получаете право на ипотечный кредит. Это влечет за собой предоставление вашему кредитному специалисту сопроводительной документации. Вам также потребуется авторизовать проверку кредитоспособности и снова оплатить расходы на закрытие.

Рефинансирование не только создает новый ипотечный кредит. Это также позволяет вам получать новые условия кредита.

Некоторые люди рефинансируют еще одну 30-летнюю ипотеку. Другие, однако, рефинансируют и выбирают более короткий срок. Это позволяет им быстрее погасить ипотечный кредит.

Почему я должен рефинансировать свою ипотеку?

Покупатели жилья рефинансируют по разным причинам. Рефинансирование часто является единственным способом получить более низкую ставку и более низкий платеж. Рефинансирование также может преобразовать ипотеку с регулируемой процентной ставкой в ипотеку с фиксированной процентной ставкой. Некоторые люди также рефинансируют в другую ипотечную программу. Они могут переключиться с кредита FHA на обычный ипотечный кредит.

Они могут переключиться с кредита FHA на обычный ипотечный кредит.

ПЛАНИРОВАНИЕ РЕФИНАНСИРОВАНИЯ

Когда следует рефинансировать ипотечный кредит?

Некоторые люди говорят, что вы не должны рефинансировать, если новая ставка по ипотеке не будет по крайней мере на два процентных пункта меньше, чем ваша текущая ставка. Однако это не жесткое правило.

Ограничений по частоте рефинансирования ипотечного кредита нет. Поэтому при принятии решения о рефинансировании рассчитайте потенциальную ежемесячную экономию после рефинансирования. Отсюда определите, стоит ли экономия затрат. Кроме того, подумайте, как долго вы будете жить в доме. В идеале вы должны жить в доме достаточно долго, чтобы окупить затраты на рефинансирование ипотеки.

Поскольку рефинансирование заменяет первоначальный кредит и требует повторной подачи заявки на получение кредита, подождите, пока вы не окажетесь в хорошем финансовом положении. Это предполагает наличие достаточно сильного кредитного рейтинга, чтобы претендовать на низкую ставку по ипотеке. Всегда проверяйте свой кредитный отчет, прежде чем подавать заявку на рефинансирование.

Всегда проверяйте свой кредитный отчет, прежде чем подавать заявку на рефинансирование.

Стоимость рефинансирования ипотечного кредита

Рефинансирование ипотечного кредита требует затрат на закрытие. Это похоже на получение первоначального ипотечного кредита. Стоимость закрытия варьируется в зависимости от местоположения. Эти расходы могут в среднем составлять от 2% до 5% (или выше) от суммы ипотечного кредита. Расходы на закрытие оплачиваются при закрытии. Он включает в себя комиссию за выдачу ипотечного кредита, комиссию за поиск титула, оплату услуг адвоката, баллы, предоплату процентов и другие расходы, связанные с ипотекой.

Узнайте больше о расходах

Преимущества рефинансирования вашей ипотеки

В дополнение к более низкой ставке по ипотеке, более низким ежемесячным платежам и новым условиям ипотеки, рефинансирование дает возможность обналичить часть вашего собственного капитала. Обналичивание рефинансирования предполагает получение кредита под залог имущества.