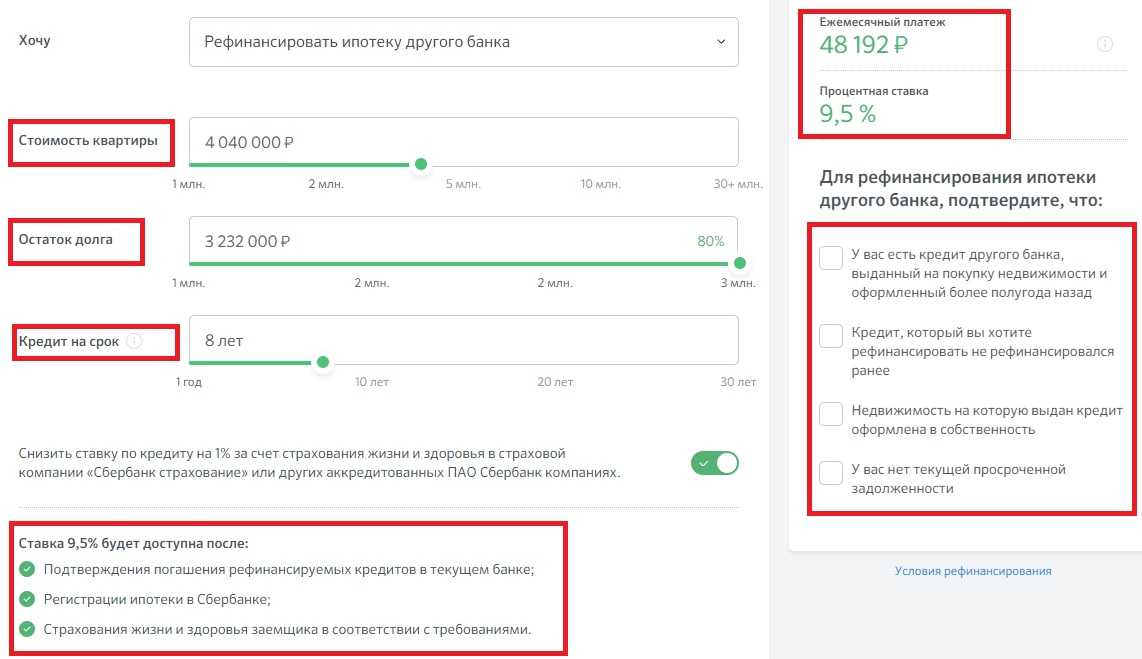

Ипотеку дадут если есть кредит: Дадут ли ипотеку при наличии кредита – одобрят ли ипотеку с действующим кредитом

Содержание

Кому банки дают ипотеку — Портал МОИФИНАНСЫ.РФ

Мы изучили требования банков и выяснили, кто может получить ипотеку, а кому откажут и почему

Ипотека – это кредит под залог недвижимости, которая позволяет заемщику сразу же начать пользоваться приобретенной квартирой (она сразу оформляется в собственность приобретателя, а не банка), а банку гарантирует возврат денег. Организация выставляют заемщикам целый ряд требований и условий: таким образом они хотят удостовериться в платежеспособности будущего заемщика и быть уверены в том, что он сможет оплачивать ежемесячные платежи по кредиту.

Мы изучили требования банков и выяснили, кто может получить ипотеку, а кому откажут и почему.

Дадут ли мне ипотеку?

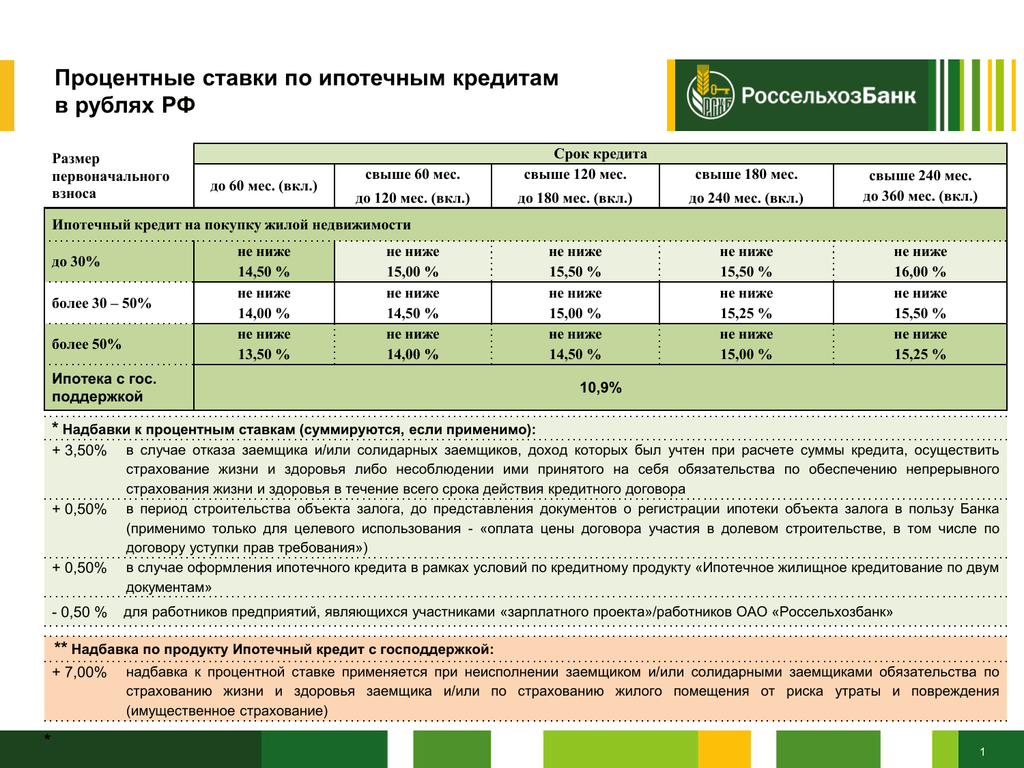

Обычно в банках процентные ставки по ипотечным продуктам различаются для следующих групп клиентов:

- Клиенты, получающие зарплату на карту банка (зарплатные клиенты).

- Сотрудники предприятий и организаций, которые аккредитованы и/или кредитуются в банке.

- Остальные заемщики, для которых доступен кредит на общих условиях.

Больше всего преимуществ у зарплатных клиентов: ниже проценты по кредиту, меньше требований к документам, а также одобрение кредита происходит быстрее. Сотрудники аккредитованных предприятий также могут рассчитывать на более выгодные условия по кредиту.

Но к какой бы группе ни относился заемщик, его все равно проверят по нескольким критериям.

По каким критериям банки проверяют заемщиков

Гражданство

Российское гражданство – это обязательное требование. Но отметим, что есть и банки, которые кредитуют иностранцев (например, Райффайзенбанк, Росбанк, Евразийский банк).

Возраст

Банки готовы кредитовать людей, как правило, от 21 года до 65 лет. При этом максимальный возраст – 65 лет – рассчитывается на момент погашения ипотеки. То есть, если вы обратились в банк за кредитом в 50 лет, то скорее всего срок кредитования для вас не превысит 15 лет. При рефинансировании ипотечного кредита, возраст заемщика играет не очень большое значение.

При рефинансировании ипотечного кредита, возраст заемщика играет не очень большое значение.

Доходы

Размер ежемесячного платежа по ипотеке в большинстве случаев не должен превышать 40-50% от суммы ваших доходов. Уровня заработной платы и дополнительных источников прибыли должно хватать и на регулярное погашение задолженности, и на поддержание приемлемых условий жизни. Это одно из главных условий кредитных организаций. Если вы понимаете, что вашего дохода недостаточно, то вы можете привлечь созаемщика. Шансы на быстрое одобрение кредита существенно возрастают, если клиент регулярно получает зарплату и готов подтвердить свой доход справкой 2-НДФЛ.

Большинство кредитных организаций также принимают справку по форме банка в качестве подтверждения платежеспособности. Юридически такая справка – это скорее форма анкеты, где клиент указывает информацию, значимую для кредитора. При этом у каждого учреждения свой шаблон. Например, СберБанк интересуется налоговыми отчислениями потенциальных заемщиков. А для «Альфа-Банка» это не имеет значения.

А для «Альфа-Банка» это не имеет значения.

Требования к информации в справке зависят от параметров скоринговой программы, которую банк использует при оценке клиентов.

Стаж работы

Большинство банков требуют, чтобы клиент отработал на последнем месте не менее 4-6 месяцев. А его совокупный стаж был не менее одного года. По факту банки оценивают общий трудовой стаж и частоту смены рабочих мест. Если заемщик часто меняет работу, ему могут уменьшить сумму кредита или поднять процент.

Кредитный рейтинг

При рассмотрении заявки банки проверяют кредитный рейтинг. Это оценка благонадежности и кредитоспособности заемщика на основании информации из кредитной истории, которая хранится в Бюро кредитных историй (БКИ). Хорошим считается рейтинг, по которому заемщик набирает не менее 600 баллов. Подробнее о том, как проверить свою кредитную, историю читайте в нашем материале.

Лайфхак

В целом, у банков стандартный набор требований к заемщикам. Однако в целях привлечения большего числа клиентов банки часто отходят от стандартных условий. Почти у каждого банка, работающего с ипотекой, есть свои особенности. Например, в 2021 г. в СберБанке, «Альфа банке», Россельхозбанке и др. можно оформить ипотеку по двум документам (паспорту и СНИЛС) без справки с работы о доходах.

Однако в целях привлечения большего числа клиентов банки часто отходят от стандартных условий. Почти у каждого банка, работающего с ипотекой, есть свои особенности. Например, в 2021 г. в СберБанке, «Альфа банке», Россельхозбанке и др. можно оформить ипотеку по двум документам (паспорту и СНИЛС) без справки с работы о доходах.

Есть банки, которые отходят от стандартных возрастных ограничений и выдают ипотеку, к примеру, студентам с 18 лет («Открытие», АК «Барс Банк», Металлинвестбанк, Московский кредитный банк и др.) Программы, к примеру, СберБанка и Россельхозбанка предусматривают возможность погашения займа клиентам до 75 лет. Рекордный максимальный возраст заемщиков установил Совкомбанк – 85 лет.

Многие банки снижают и требования по общему рабочему стажу до трех месяцев или совсем не предъявляет требований по стажу на последнем рабочем месте (ВТБ Банк).

Кому не дадут ипотеку

Ипотека доступна не всем желающим. Банки могут отказать в ипотеке даже платежеспособным заемщикам. При этом они не обязаны информировать о причинах отказа. Причины нужно выяснять самостоятельно.

При этом они не обязаны информировать о причинах отказа. Причины нужно выяснять самостоятельно.

Самые распространенные причины отказа в выдаче ипотеки

Плохая кредитная история

Когда банк рассматривает заявку на ипотеку, он проверяет информацию по всем кредитам и займам, которые когда-либо были и есть у заемщика. Все просрочки влияют на состояние кредитной истории, а впоследствии и на решение банка о выдаче ипотеки. Конечно, вам не откажут в ипотеке, если 3 года назад вы допустили просрочку по потребительскому кредиту в 5-7 дней. Но длительные просрочки повышают вероятность отказа. А невыплата кредита и судебные разбирательства по нему – гарантированный отказ в ипотеке.

Недостаточный доход

Банк прежде всего обращает внимание на стабильность дохода и его размер. Если долговая нагрузка заемщика не превышает 50% его ежемесячных доходов, то такой клиент в большинстве банков будет считаться надежным. Однако каждый банк устанавливает свой оптимальный процент соотношения выплат и остатка в доходах клиентов. Определенно откажут в ипотеке заемщику, у которого после уплаты долга остается сумма ниже прожиточного минимума на человека. За доходы банк принимает не только зарплату, но и средства от сдачи в аренду недвижимости, ценные бумаги, доходы с вкладов.

Определенно откажут в ипотеке заемщику, у которого после уплаты долга остается сумма ниже прожиточного минимума на человека. За доходы банк принимает не только зарплату, но и средства от сдачи в аренду недвижимости, ценные бумаги, доходы с вкладов.

Кредитная нагрузка и чужие долги

Даже если у клиента высокий и стабильный доход, хорошая кредитная история, но есть высокие выплаты по другим кредитам, банк может отказать в ипотеке. Важно, что в кредитную нагрузку будут входить ваши поручительства по чужим кредитам. Ведь если заемщик перестанет платить – вы должны будете погашать за него долг. Если же вы этого не сделаете – это негативно повлияет на вашу кредитную историю и также может привести к отказу по ипотеке.

Недостоверная информация

Недостоверной банки считают информацию, которую не могут подтвердить. Например, вы предоставили справку о доходах с работы, но на ней нет подписи ответственного лица, и связаться с ним в рабочее время не получилось. Даже если вы просто забыли заверить справку, ошиблись по невнимательности в документах, банк все равно это расценит как обман и не одобрит заявку.

Отклонения от требований банка

Например, клиенту нравится конкретная квартира в определенном доме. Но этот дом старый с деревянными перекрытиями или в любой момент может попасть под снос. Далеко не все банки выдают кредит на такие объекты. Необходимо подобрать банк, который кредитует нестандартные объекты. Следует изучить все детали условий перед подачей заявки в банк.

Правонарушения

Необязательно иметь криминальное прошлое и открытые судебные разбирательства. Отягчающим обстоятельством при одобрении ипотечного кредита могут стать и административные правонарушения, например, долги по оплате штрафов ГИБДД, алиментам и коммуналке.

На что еще банки обращают внимание

- Место прописки заемщика. На сайтах большинства банков указывается, что место прописки значения не имеет. По факту будет плюсом, если клиент обратится за ипотекой в том же городе (области), где у него постоянная регистрация. Но серьезного влияния на положительное решение прописка не имеет.

- Семейный статус. Банки охотнее кредитуют семейных людей, состоящих в официальном браке, поскольку это уже два созаемщика. У них совокупный доход и больше вероятность, что кредит будет погашен без просрочек.

- Профессиональный статус. В категорию заемщиков с повышенным риском банки относят людей, которые из-за специфики профессии могут прекратить оплачивать долг. Это прежде всего те, кто рискует на работе своим здоровьем и даже жизнью: спасатели, пожарные, промышленные альпинисты и т.д. Не нравятся банкам профессии, где заработок непостоянный (художники, писатели) или завязан на бонусах и процентах от сделок. Непредсказуемым считается и заемщик со статусом самозанятого.

Категория «нежелательности» не означает, что заемщику таких профессий не дадут ипотеку. Но проверять доход и другую информацию будут внимательнее. И риск получить отказ больше.

Как взять ипотеку без первоначального взноса в 2021 году

Как взять ипотеку без первоначального взноса

Ипотечный кредит без первоначального взноса —

тайное желание

любого заемщика. Действительно, зачем копить 10-15% от стоимости квартиры, если есть альтернативы?

Действительно, зачем копить 10-15% от стоимости квартиры, если есть альтернативы?

Однако зачастую заманчивые предложения оказываются довольно сомнительными и сопряжены

с рисками для

заемщиков. Но есть и исключения. Рассмотрим способы получить ипотеку без

первоначального взноса, которые могут вам подойти.

Зачем банкам первоначальный взнос

Первоначальный взнос — это сумма, которую заемщик

должен

внести при оформлении кредита под залог недвижимости. Как правило, это не менее 10%

от стоимости

объекта.

По сути — это показатель надежности

заемщика, ведь выдача

ипотечного кредита несет в себе риски для банка.

Ипотека без первоначального взноса: миф или реальность

Давайте сразу расставим точки над «i»: оформить

ипотеку, не

вкладывая собственных денежных средств в уплату первоначального взноса сложно, но возможно.

Вот

некоторые способы:

1

Квартиры без

первоначального взноса от застройщика

Таких программ немного и, как правило, это партнерские

проекты между какими-то определенными банками и застройщиками.

2

Залог имеющейся

недвижимости

Банки могут предоставить кредит под залог иного недвижимого

имущества: это может быть квартира, дом, гараж или даже земельный участок. В каждом конкретном

случае

банк будет оценивать ликвидность объекта. При оформлении подобного кредита на предоставленное

имущество

будет наложено обременение, которое банк снимет только после полного погашения кредита.

Такой вариант подходит тем, кто уже имеет жилплощадь, но

планирует переехать в квартиру большей площади или просто планирует приобрести еще один объект

недвижимости. Например, для сдачи в аренду.

Например, для сдачи в аренду.

3

Средства

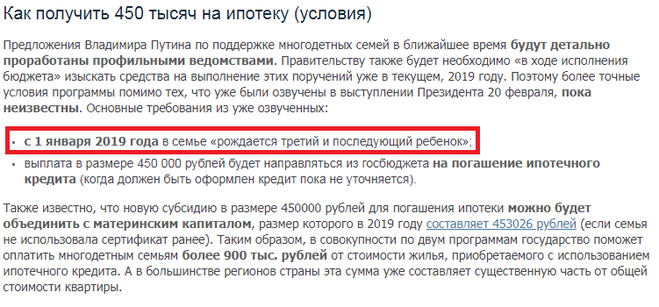

материнского капитала как первоначальный взнос

Материнский капитал — это форма государственной

поддержки

семей с детьми. Один из разрешенных вариантов его использования— улучшение жилищных

условий, поэтому всю

сумму вполне можно использовать в качестве первоначального взноса. Однако этой суммы может

не хватить на

первоначальный взнос, поэтому оставшуюся часть придется добавлять из своего кармана.

Важно помнить, что если заемщик использовал средства

материнского капитала для покупки недвижимости, то после погашения кредита он обязан выделить

доли

членам семьи.

Специальные государственные программы

Государство заинтересовано в повышении уровня жизни

своих

граждан, поэтому уже не первый год разрабатывает программы, помогающие приобретать новое жилье на

льготных условиях.

«Молодая семья» — это

распространенное название

государственной программы поддержки «Обеспечение доступным и комфортным жильем

и коммунальными услугами

граждан Российской Федерации» в рамках Постановления Правительства

РФ от 30.12.2017 N 1710. Программа

осуществляет государственную поддержку парам, недавно оформившим брак и желающим приобрести жилье.

Государство предоставляет социальную выплату в размере:

не менее 30% от средней стоимости объекта недвижимости для молодых семей без детей

не менее 35% для молодых семей, а также для неполных молодых семей с одним

молодым родителем с

одним или несколькими детьми

Эту сумму можно использовать как первоначальный взнос.

Для участия в программе существует ряд условий.

Во-первых,

молодая семья должна быть признана нуждающейся в улучшении жилищных условий. Это решают органы

местного

самоуправления на основании анализа предоставленных документов заявителей. Во-вторых, семья должна

быть

платежеспособной: необходимо, чтобы доходы позволяли выплачивать ипотеку. В-третьих, возраст супругов не

должен превышать 35 лет.

Несмотря на то, что программа федеральная, субъекты

Российской Федерации могут расширить список условий в соответствии с подпрограммами,

принимаемыми на

уровне таких субъектов. Программа действует до 2025 года.

Резюмируя, стоит сказать, что взять ипотеку, не имея на

руках накопленные средства для первоначального взноса, вполне реально. Однако какой бы

вы ни выбрали

вариант, важно помнить, что придется взять на себя серьезные долговые обязательства, которые могут

отразиться на семейном бюджете. Поэтому стоит искать возможности оптимизации долговой нагрузки.

Поэтому стоит искать возможности оптимизации долговой нагрузки.

Ссуда и ипотека – разница и сравнение

Финансовые и юридические определения

С финансовой точки зрения ссуды структурируются между отдельными лицами, группами и/или фирмами, когда одно физическое или юридическое лицо дает деньги другому в ожидании их возврата, обычно с процентами. , через определенное время. Например, банки часто ссужают деньги людям с хорошей кредитной историей, которые хотят купить машину или дом или начать бизнес, и заемщики возвращают эти деньги в течение определенного периода времени. Заимствование и кредитование происходят и другими способами. Отдельные лица могут ссужать небольшие суммы денег многим другим через службы обмена одноранговым кредитованием, такие как Lending Club, и один человек обычно дает другому деньги взаймы для небольших покупок.

Правовая трактовка ссуды зависит от типа ссуды, например, ипотеки, и условий кредитного договора. Эти контракты оцениваются и подлежат исполнению в соответствии с Единым торговым кодексом и содержат информацию об условиях кредита, требованиях к погашению и процентных ставках; они также включают подробную информацию о последствиях пропущенных платежей и дефолта. Федеральные законы призваны защитить как кредиторов, так и должников от финансового ущерба.

Федеральные законы призваны защитить как кредиторов, так и должников от финансового ущерба.

Хотя люди часто берут и дают взаймы в меньших масштабах без контракта или векселя, всегда желательно иметь письменное кредитное соглашение, так как финансовые споры могут быть проще и справедливее урегулированы с помощью письменного контракта, чем с помощью устного контракта.

Терминология кредита и ипотеки

При обсуждении кредитов и ипотеки обычно используется несколько терминов. Важно понимать их, прежде чем брать взаймы или кредитовать.

- Основная сумма : Сумма займа, которая еще не погашена, за вычетом процентов. Например, если кто-то взял кредит в размере 5000 долларов и вернул 3000 долларов, основная сумма долга составляет 2000 долларов. Он не принимает во внимание любые проценты, которые могут быть выплачены сверх оставшихся 2000 долларов США.

- Проценты : «Комиссия», взимаемая кредитором с должника за получение кредита. Процентные платежи в значительной степени стимулируют кредиторов брать на себя финансовый риск, связанный с ссудой денег, поскольку в идеальном сценарии кредитор возвращает все ссудные деньги, плюс некоторый процент сверх этой суммы; это обеспечивает хорошую окупаемость инвестиций (ROI).

- Процентная ставка : Ставка, по которой процент от основного долга — сумма кредита, который еще не погашен — с процентами в течение определенного периода времени. Он рассчитывается путем деления основного долга на сумму процентов.

- Годовая процентная ставка (годовая ставка) : Расходы по кредиту в течение года, включая любые проценты, страховку и/или комиссионные сборы. См. также Годовая процентная ставка по сравнению с процентной ставкой и Годовая процентная ставка по сравнению с APY.

- Предварительная квалификация : Предварительная квалификация для получения кредита — это заявление финансового учреждения, в котором приводится необязательная и приблизительная оценка суммы, которую человек имеет право занять.

- Предварительно утвержденный : Предварительное одобрение кредита является первым шагом формальной заявки на кредит. Кредитор проверяет кредитный рейтинг и доход заемщика перед предварительным одобрением. Подробнее о предварительном утверждении и предварительной квалификации.

- Первоначальный взнос : Денежные средства, которые заемщик передает кредитору авансом в рамках первоначального погашения кредита. Первоначальный взнос в размере 20% за дом стоимостью 213 000 долларов США составит 42 600 долларов США наличными; ипотечный кредит покроет оставшиеся расходы и со временем будет возвращен с процентами.

- Залоговое право : Что-то, что используется для обеспечения кредитов, особенно ипотечных кредитов; законное право кредитора на имущество или активы в случае невыполнения заемщиком обязательств по погашению кредита.

- Частное ипотечное страхование (PMI) : Некоторые заемщики — те, кто использует кредит FHA или обычный кредит с первоначальным взносом менее 20% — должны приобрести ипотечное страхование, которое защищает возможность заемщиков продолжайте платить по ипотеке. Премии по ипотечному страхованию выплачиваются ежемесячно и обычно связаны с ежемесячными платежами по ипотеке, точно так же, как страхование домовладельца и налоги на недвижимость.

Премии по ипотечному страхованию выплачиваются ежемесячно и обычно связаны с ежемесячными платежами по ипотеке, точно так же, как страхование домовладельца и налоги на недвижимость.

Премии по ипотечному страхованию выплачиваются ежемесячно и обычно связаны с ежемесячными платежами по ипотеке, точно так же, как страхование домовладельца и налоги на недвижимость.- Досрочное погашение : Выплата кредита частично или полностью до наступления срока его погашения. Некоторые кредиторы фактически наказывают заемщиков процентной комиссией за досрочное погашение, поскольку это приводит к тому, что кредиторы теряют процентные начисления, которые они могли бы получить, если бы заемщик удерживал кредит в течение более длительного времени.

- Лишение права выкупа : законное право и процесс, который кредитор использует для возмещения финансовых потерь, понесенных в результате того, что заемщик не может погасить кредит; обычно приводит к публичному аукциону актива, который использовался в качестве залога, а вырученные средства идут на погашение ипотечного долга. См. также Отчуждение права выкупа против продажи без покрытия.

Типы кредитов

Открытые и закрытые кредиты

Существуют две основные категории кредитов. Бессрочный кредит — иногда известный как «возобновляемый кредит» — это кредит, который можно брать более одного раза. Он «открыт» для дальнейшего заимствования. Наиболее распространенной формой открытого кредита является кредитная карта; кто-то с лимитом кредитной карты в 5000 долларов может продолжать брать взаймы по этой кредитной линии на неопределенный срок при условии, что он ежемесячно погашает карту и, таким образом, никогда не достигает или не превышает лимит карты, после чего у нее больше нет денег, чтобы занимать. Каждый раз, когда она платит по карте до 0 долларов, у нее снова остается 5000 долларов на счету.

Когда фиксированная сумма денег полностью ссужается с соглашением о ее полном погашении позднее, это форма закрытого кредита; это также известно как срочный кредит. Если человек с закрытым ипотечным кредитом в размере 150 000 долларов вернул кредитору 70 000 долларов, это не означает, что у него есть еще 70 000 долларов из 150 000 долларов, которые он может занять; это просто означает, что он находится на пути к погашению полной суммы кредита, которую он уже получил и использовал. Если потребуется больше кредита, ему придется подать заявку на новый кредит.

Если потребуется больше кредита, ему придется подать заявку на новый кредит.

Обеспеченные и необеспеченные

Кредиты могут быть как обеспеченными, так и необеспеченными. Необеспеченные кредиты не привязаны к активам, а это означает, что кредиторы не могут наложить залог на актив для возмещения финансовых потерь в случае неисполнения должником своих обязательств по кредиту. Вместо этого заявки на необеспеченные кредиты одобряются или отклоняются в зависимости от дохода заемщика, кредитной истории и кредитного рейтинга. Из-за относительно высокого риска, который кредитор берет на себя, чтобы предоставить заемщику необеспеченную кредитную линию, необеспеченный кредит часто имеет меньшую сумму и имеет более высокую годовую процентную ставку, чем обеспеченный кредит. Кредитные карты, банковские овердрафты и потребительские кредиты — все это типы необеспеченных кредитов.

Обеспеченные ссуды — иногда называемые залоговыми ссудами — связаны с активами и включают ипотечные кредиты и автокредиты. В этих кредитах заемщик размещает актив в качестве залога в обмен на наличные деньги. Хотя обеспеченные кредиты обычно предлагают заемщикам более крупные суммы денег по более низким процентным ставкам, они являются относительно более безопасными инвестициями для кредиторов. В зависимости от характера кредитного соглашения кредиторы могут получить частичный или полный контроль над активом, если должник не выполнит свои обязательства по кредиту.

В этих кредитах заемщик размещает актив в качестве залога в обмен на наличные деньги. Хотя обеспеченные кредиты обычно предлагают заемщикам более крупные суммы денег по более низким процентным ставкам, они являются относительно более безопасными инвестициями для кредиторов. В зависимости от характера кредитного соглашения кредиторы могут получить частичный или полный контроль над активом, если должник не выполнит свои обязательства по кредиту.

Другие виды ссуд

Открытые/закрытые и обеспеченные/необеспеченные — это широкие категории, которые применяются к большому количеству конкретных ссуд, включая студенческие ссуды (закрытые, часто обеспеченные государством), ссуды для малого бизнеса (закрытые, обеспеченные или необеспеченные), кредиты для ветеранов США (закрытые, обеспеченные государством), ипотечные кредиты (закрытые, обеспеченные), консолидированные кредиты (закрытые, обеспеченные) и даже ссуды до зарплаты (закрытый, незащищенный). Что касается последнего, следует избегать кредитов до зарплаты, поскольку их мелкий шрифт почти всегда раскрывает очень высокая годовая процентная ставка, что делает погашение кредита трудным, если не невозможным.

Типы ипотечных кредитов

Таблица, показывающая плюсы и минусы различных типов ипотечных кредитов. Источник: USA.gov.

Ипотечные кредиты с фиксированной процентной ставкой

Подавляющее большинство жилищных кредитов представляют собой ипотечные кредиты с фиксированной процентной ставкой. Это крупные кредиты, которые необходимо погашать в течение длительного периода времени — от 10 до 50 лет — или раньше, если это возможно. У них есть установленная или фиксированная процентная ставка, которую можно изменить только путем рефинансирования кредита; платежи составляют равные ежемесячные суммы в течение всего срока действия кредита, и заемщик может платить дополнительные суммы, чтобы погасить свой кредит быстрее. В этих кредитных программах погашение кредита сначала идет на выплату процентов, а затем на погашение основного долга.

См. также «Ипотека с регулируемой процентной ставкой» и «Ипотека с фиксированной процентной ставкой».

Ипотечные ссуды FHA

Федеральное жилищное управление США (FHA) страхует ипотечные ссуды, которые одобренные FHA кредиторы выдают заемщикам с высоким уровнем риска. Это не ссуды от правительства, а страхование ссуды, сделанной независимым учреждением, таким как банк; существует ограничение на сумму, на которую государство может застраховать кредит. Ссуды FHA обычно выдаются тем, кто впервые покупает жилье с низким или умеренным доходом и/или не вносит первоначальный взнос в размере 20%, а также тем, у кого плохая кредитная история или история банкротства. Стоит отметить, что хотя кредиты FHA позволяют тем, кто не вносит 20% первоначальный взнос, купить дом, они требуют, чтобы эти заемщики с высоким риском оформляли частную ипотечную страховку.

См. также Обычный кредит против кредита FHA.

VA Loans for Veterans

Министерство по делам ветеранов США гарантирует ипотечные кредиты, взятые ветеранами вооруженных сил. Ссуды VA аналогичны ссудам FHA в том смысле, что правительство не ссужает деньги само по себе, а скорее страхует или гарантирует ссуду, предоставленную другим кредитором. В случае невыполнения обязательств ветераном по своему кредиту правительство выплачивает кредитору не менее 25% кредита.

В случае невыполнения обязательств ветераном по своему кредиту правительство выплачивает кредитору не менее 25% кредита.

Кредит по программе VA имеет ряд особых преимуществ, а именно то, что ветераны не обязаны вносить первоначальный взнос или иметь частную ипотечную страховку (PMI). Из-за того, что служебные командировки иногда сказывались на их гражданском опыте работы и доходах, некоторые ветераны оказывались заемщиками с высоким риском, которым отказывали в обычных ипотечных кредитах.

Другие виды ипотечных кредитов

Существует множество других видов ипотечных кредитов, в том числе процентные ипотечные кредиты, ипотечные кредиты с регулируемой процентной ставкой (ARM) и обратные ипотечные кредиты. Ипотечные кредиты с фиксированной процентной ставкой остаются наиболее распространенным типом ипотечных кредитов, причем наиболее популярной формой являются 30-летние программы с фиксированной процентной ставкой.

Договор о доверительном управлении

В некоторых штатах США ипотечные кредиты используются не очень часто, если вообще используются, а вместо этого используется система договоров о доверительном управлении, в которой третье лицо, известное как доверительный управляющий, выступает в качестве своего рода посредника между кредиторами и заемщиками. Чтобы узнать больше о различиях между ипотекой и договором о доверительном управлении, см. «Договор о доверительном управлении против ипотеки».

Чтобы узнать больше о различиях между ипотекой и договором о доверительном управлении, см. «Договор о доверительном управлении против ипотеки».

Договоры займа и ипотечного кредита

Договоры займа и ипотечного кредита изложены одинаково, но детали значительно различаются в зависимости от типа кредита и его условий. В большинстве соглашений четко определяется, кто является кредитором (ами) и заемщиком, какова процентная ставка или годовая процентная ставка, сколько и когда должно быть выплачено, а также что произойдет, если заемщик не погасит кредит в согласованный срок. По книге Как начать свой бизнес с деньгами или без них , «Ссуда может быть выплачена по требованию (ссуда до востребования), равными ежемесячными платежами (ссуда с рассрочкой платежа), или она может быть действительной до дальнейшего уведомления или со сроком погашения (ссуда до востребования). временной кредит)». Большинство федеральных законов о ценных бумагах не применяются к кредитам.[1]

Существует два основных типа кредитных соглашений: двусторонние кредитные соглашения и синдицированные кредитные соглашения. Двусторонние кредитные соглашения заключаются между двумя сторонами (или тремя в случае договоров о доверительном управлении), заемщиком и кредитором. Это наиболее распространенный тип кредитного договора, и с ними относительно просто работать. Соглашения о синдицированном кредите заключаются между заемщиком и несколькими кредиторами, например несколькими банками; это соглашение обычно используется для корпорации, чтобы взять очень большой кредит. Несколько кредиторов объединяют свои деньги для создания кредита, тем самым снижая индивидуальный риск.

Двусторонние кредитные соглашения заключаются между двумя сторонами (или тремя в случае договоров о доверительном управлении), заемщиком и кредитором. Это наиболее распространенный тип кредитного договора, и с ними относительно просто работать. Соглашения о синдицированном кредите заключаются между заемщиком и несколькими кредиторами, например несколькими банками; это соглашение обычно используется для корпорации, чтобы взять очень большой кредит. Несколько кредиторов объединяют свои деньги для создания кредита, тем самым снижая индивидуальный риск.

Как ссуды и ипотечные кредиты облагаются налогом

Ссуды не являются налогооблагаемым доходом, а скорее формой долга, поэтому заемщики не платят налоги на деньги, полученные по ссуде, и они не вычитают платежи по ссуде. Точно так же кредиторам не разрешается вычитать сумму кредита из своих налогов, а платежи заемщика не считаются валовым доходом. Однако когда дело доходит до процентов, заемщики могут вычесть начисленные им проценты из своих налогов, а кредиторы должны рассматривать полученные проценты как часть своего валового дохода.

Правила немного меняются, когда долг по кредиту аннулируется до погашения. В этот момент IRS считает, что заемщик имеет доход от кредита. Для получения дополнительной информации см. Доход от списания долга (COD).

В настоящее время те, у кого есть частная ипотечная страховка (PMI), могут вычитать ее стоимость из своих налогов. Срок действия этого правила истекает в 2014 году, и в настоящее время нет никаких признаков того, что Конгресс возобновит вычет.[2]

Хищническое кредитование

Тем, кто хочет взять кредит, следует знать о хищнической практике кредитования. Это рискованные, нечестные, а иногда и мошеннические действия кредиторов, которые могут нанести вред заемщикам. Мошенничество с ипотечным кредитом сыграло ключевую роль в кризисе субстандартного ипотечного кредитования в 2008 году.[3]

Ссылки

- 43 способа финансирования вашего художественного фильма Джона У. Коунса, 3-е издание, опубликовано в 2008 г.

- Распространенные типы жилищной ипотеки — USA. gov

- Глоссарий кредитной терминологии — Калифорнийский университет

- Что такое обеспеченный кредит? — Уэллс Фарго

- Википедия: Договор займа

- Википедия: Кредит

- Википедия: Ипотечный кредит

gov

gov Что такое ипотечный кредит? Определение, квалификация и типы

Что такое ипотечный кредит?

Ипотечный кредит — это ссуда, предоставляемая банком, ипотечной компанией или другим финансовым учреждением для покупки жилья — основного, вторичного или инвестиционного — в отличие от объекта коммерческой или промышленной собственности. При жилищной ипотеке владелец имущества (заемщик) передает право собственности кредитору при условии, что право собственности будет возвращено владельцу после внесения окончательного платежа по кредиту и выполнения других условий ипотеки. .

Стоит ли покупать дом за наличные или в ипотеку?

Ипотечный кредит является одной из наиболее распространенных форм долга, а также одной из наиболее рекомендуемых. Поскольку они представляют собой обеспеченный долг — актив (жилье) выступает в качестве обеспечения кредита — ипотечные кредиты предоставляются с более низкими процентными ставками, чем почти любой другой вид кредита, который может найти отдельный потребитель.

Поскольку они представляют собой обеспеченный долг — актив (жилье) выступает в качестве обеспечения кредита — ипотечные кредиты предоставляются с более низкими процентными ставками, чем почти любой другой вид кредита, который может найти отдельный потребитель.

Key Takeaways

- Ипотечный кредит — это кредит, предоставляемый банком, ипотечной компанией или другим финансовым учреждением для покупки жилья.

- Ипотечный кредит будет иметь фиксированную или плавающую процентную ставку и срок действия от трех до 30 лет.

- Кредитор, выдавший ипотечный кредит, сохраняет за собой право собственности на имущество, которое он передает заемщику после погашения ипотечного кредита.

Как работает ипотечный кредит

Жилищная ипотека дает гораздо более широкой группе граждан возможность владеть недвижимостью, так как не обязательно заранее оплачивать всю покупную цену дома. Но поскольку кредитор фактически владеет правом собственности до тех пор, пока действует ипотека, он имеет право обратить взыскание на дом (конфисковать его у домовладельца и продать на открытом рынке), если заемщик не может выплатить закладную. платежи.

платежи.

Ипотечный кредит будет иметь либо фиксированную, либо плавающую процентную ставку, которая выплачивается ежемесячно вместе с взносом в основную сумму кредита. В ипотеке с фиксированной ставкой процентная ставка и периодический платеж обычно одинаковы для каждого периода. В ипотечной ссуде с регулируемой процентной ставкой процентная ставка и периодичность платежей различаются. Процентные ставки по ипотечным кредитам с регулируемой процентной ставкой, как правило, ниже, чем по ипотечным кредитам с фиксированной процентной ставкой, поскольку заемщик несет риск повышения процентных ставок.

В любом случае, ипотека работает одинаково: поскольку домовладелец со временем выплачивает основную сумму долга, проценты рассчитываются на основе меньшей базы, так что будущие платежи по ипотеке в большей степени относятся к уменьшению основной суммы долга, чем просто к уплате процентов.

В ипотечной сделке кредитор известен как залогодержатель, а заемщик известен как залогодатель.

Виды ипотечных кредитов

Существуют различные виды ипотечных кредитов, которые заемщик может использовать для покупки дома. Вообще говоря, их можно разделить на три широкие категории: обычные кредиты, кредиты Федерального управления внутренних дел (FHA) и специальные кредиты.

Обычные кредиты

Обычные ипотечные кредиты не являются частью конкретной государственной кредитной программы. Эти кредиты могут быть соответствующими, что означает, что они соответствуют правилам ипотеки, установленным Fannie Mae и Freddie Mac, или несоответствующими. Частное ипотечное страхование может потребоваться для обычных кредитов, когда заемщик вносит менее 20% первоначального взноса.

Кредиты FHA

Кредиты FHA — это ипотечные кредиты, выдаваемые частными кредиторами и поддерживаемые федеральным правительством. Ключевые характеристики кредитов FHA включают более низкие требования к кредитному рейтингу и более низкие требования к первоначальному взносу. Можно получить одобрение на получение кредита FHA с кредитным рейтингом от 580 и первоначальным взносом в размере 3,5% или кредитным рейтингом от 500 и первоначальным взносом в размере 10%.

Можно получить одобрение на получение кредита FHA с кредитным рейтингом от 580 и первоначальным взносом в размере 3,5% или кредитным рейтингом от 500 и первоначальным взносом в размере 10%.

Специализированные кредиты

Специальные ипотечные кредиты — это кредиты, которые не вписываются в обычные категории кредитов или кредитов FHA. Сюда входят ссуды Министерства по делам ветеранов США (VA), которые предназначены для ветеранов и их семей, и ссуды Министерства сельского хозяйства США (USDA), которые позволяют заемщикам в соответствующих сельских районах приобретать дома без первоначального взноса.

Примечание

Кредитная программа VA и кредитная программа Министерства сельского хозяйства США не определяют минимальные требования к кредитному рейтингу, но обычно кредиторы ищут баллы 620 или выше.

Что входит в платеж по ипотеке?

Типичный платеж по ипотеке может включать четыре расходы:

- Директор. Основная сумма — это сумма, которую вы берете взаймы и которую должны выплатить своему кредитору.

- Проценты. Проценты — это основная статья расходов, которые вы платите кредитору за получение кредита на покупку дома.

- Ипотечное страхование. Ипотечное страхование предназначено для защиты кредитора в случае невыполнения обязательств по кредиту. Платите ли вы это или нет, может зависеть от типа кредита и размера вашего первоначального взноса.

- Налоги на имущество и страхование домовладельцев. Кредиторы часто включают ваши платежи по налогу на недвижимость и страховку домовладельцев в ваш платеж по ипотеке. Часть вашего ежемесячного платежа перенаправляется на счет условного депонирования для оплаты этих расходов.

Эти расходы не связаны с авансовыми платежами, которые вам, возможно, придется заплатить при покупке дома. К ним относятся ваши задатки, первоначальный взнос, сборы за оценку и проверку, предоплата и расходы на закрытие.

Наконечник

Если вы должны платить сборы ассоциации домовладельцев или ассоциации владельцев квартир, они также могут быть включены в ваш ежемесячный платеж по ипотеке.

Пример условий ипотеки

Условия ипотечного кредита — это условия, на которых вы соглашаетесь погасить кредит своему кредитору. Типичный срок ипотеки составляет 30 лет, хотя некоторые ипотечные кредиты могут иметь сроки от 10 до 25 лет. Например, ссуда под залог дома, которая используется для получения вашего капитала, может иметь срок погашения 10 лет.

Условия ипотеки также включают процентную ставку, которую вы платите за кредит. Скажем, вы занимаете 300 000 долларов на покупку дома. Вы выбираете обычный, 30-летний кредит. На основании вашего кредитного рейтинга и других финансовых данных ваш кредитор предлагает вам процентную ставку в размере 3,5% по кредиту. Вы вносите 60 000 долларов и платите 200 долларов в месяц за налоги на недвижимость и 100 долларов в месяц за страхование домовладельцев.

Процентная ставка и срок погашения определяют общую сумму, которую вы заплатите за дом. Используя этот пример, вы будете платить 1377,71 доллара в месяц за кредит. В течение 30 лет вы заплатите 147,9 долларов США.74,61 процента в виде процентов, 72 000 долларов США в виде налогов и 36 000 долларов США в качестве страховки на общую сумму 495 974,61 доллара США (не включая первоначальный взнос).

В течение 30 лет вы заплатите 147,9 долларов США.74,61 процента в виде процентов, 72 000 долларов США в виде налогов и 36 000 долларов США в качестве страховки на общую сумму 495 974,61 доллара США (не включая первоначальный взнос).

Совет

Использование онлайн-калькулятора ипотечного кредита может помочь вам оценить ваши ежемесячные и пожизненные расходы на покупку дома.

Как получить ипотечный кредит

Чтобы получить ипотечный кредит, лицо, ищущее кредит, должно подать заявление и информацию о своей финансовой истории кредитору, что делается для демонстрации того, что заемщик способен погасить кредит. Иногда заемщики обращаются к ипотечному брокеру за помощью в выборе кредитора.

Процесс состоит из нескольких шагов. Во-первых, заемщики могут стремиться пройти предварительную квалификацию. Предварительная квалификация включает в себя предоставление банку или кредитору вашей общей финансовой картины, включая ваш долг, доход и активы. Кредитор рассматривает все и дает вам оценку того, сколько вы можете ожидать занять. Предварительную квалификацию можно провести по телефону или онлайн, и обычно это бесплатно.

Предварительную квалификацию можно провести по телефону или онлайн, и обычно это бесплатно.

Получение предварительного одобрения — следующий шаг. Вы должны заполнить официальную заявку на ипотеку, чтобы получить предварительное одобрение, и вы должны предоставить кредитору всю необходимую документацию для тщательной проверки вашего финансового положения и текущего кредитного рейтинга. Вы получите условное письменное обязательство по точной сумме кредита, что позволит вам искать дом по цене или ниже этого уровня.

После того, как вы нашли жилье, которое вам нужно, последним шагом в этом процессе является кредитное обязательство, которое выдается банком только после того, как он утвердит вас в качестве заемщика, а также рассматриваемый дом, что означает, что имущество оценивается по цене продажи или выше.

Когда заемщик и кредитор согласовали условия ипотечного кредита, кредитор налагает залог на дом в качестве залога по кредиту. Это залоговое право дает кредитору право вступить во владение домом, если заемщик нарушает платежи.

Что такое ипотека на дом?

Ипотечный кредит — это ипотечный кредит, который используется для покупки дома. Дом выступает залогом по кредиту. Если покупатель не выплачивает кредит, кредитор может инициировать процедуру обращения взыскания, чтобы завладеть имуществом.

Является ли ипотечный кредит таким же, как жилищный кредит?

Термины «ипотека» и «ипотечный кредит» часто используются взаимозаменяемо, но они не означают одно и то же. Ипотека — это кредит, который используется для покупки объекта недвижимости, который обеспечен самим имуществом. Жилищный кредит — это тип ипотечного кредита, который используется специально для покупки дома.

Какой кредитный рейтинг вам нужен, чтобы купить дом?

Точный ответ о том, какой кредитный рейтинг вам нужен для покупки дома, может зависеть от типа кредита и требований кредитора. Например, можно получить кредит Федерального жилищного управления (FHA) с кредитным рейтингом всего 500, но если вы подаете заявку на обычный кредит, кредитор может потребовать кредитный рейтинг 620 или выше.