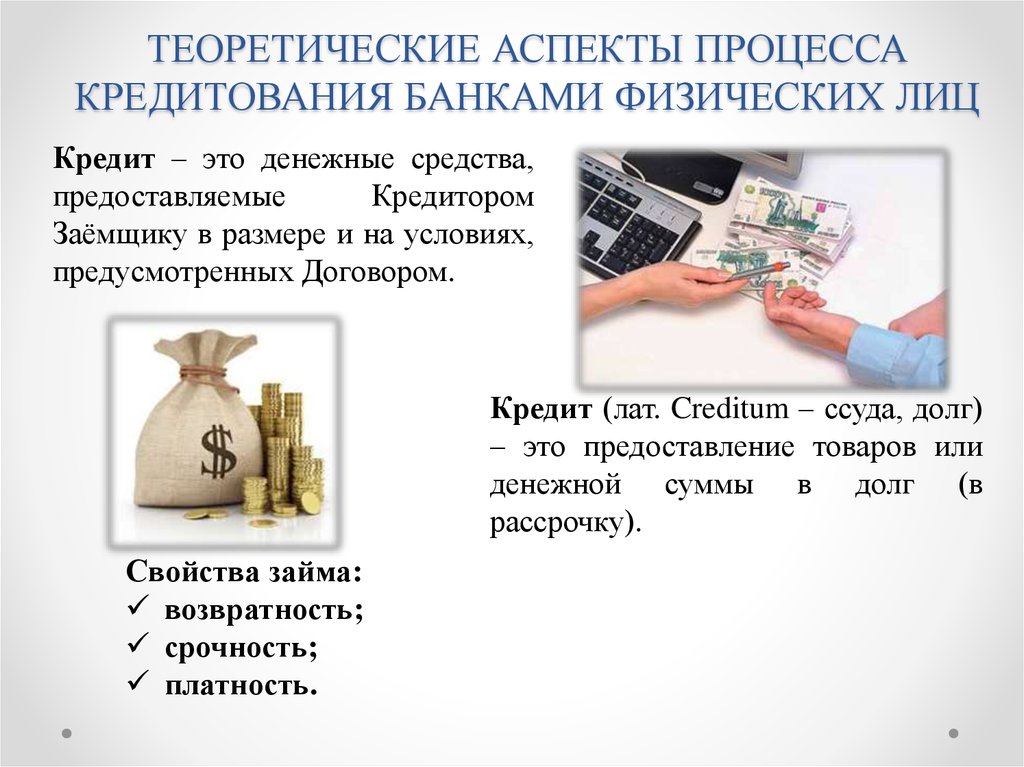

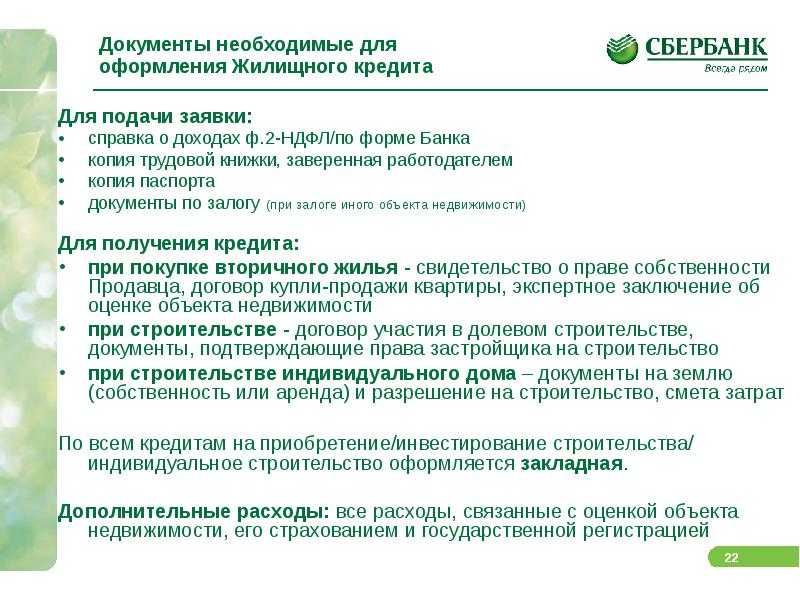

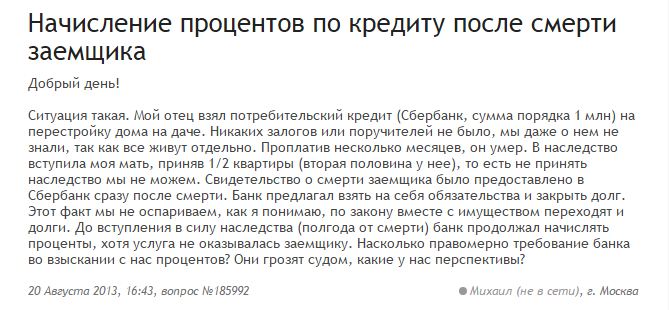

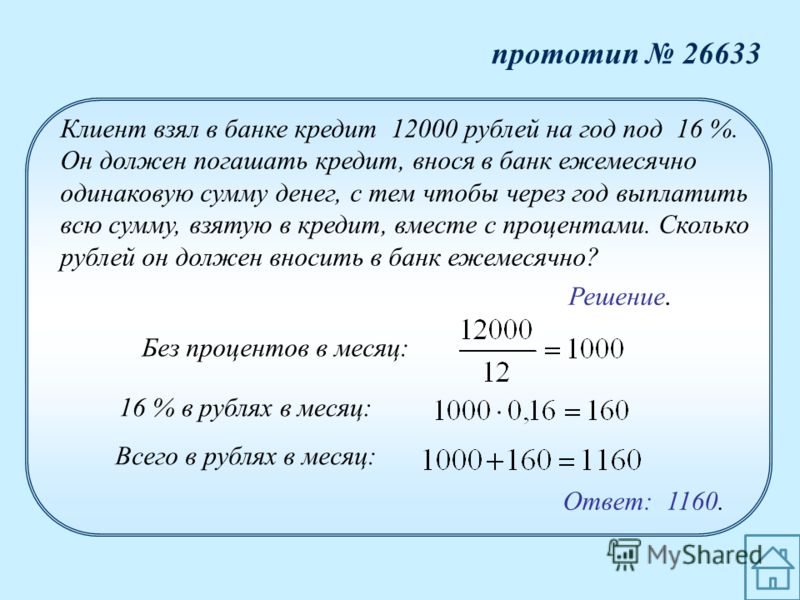

Как банку не отдавать кредит банку: Как не платить кредит законно?!

Содержание

Банки могут не вернуть половину выданных до войны кредитов. Как бизнес и банкиры будут спасаться от убытков — Forbes.ua

Из-за войны украинские банки лишились не менее 50% поступлений по кредитам. Такие оценки подтверждают источники Forbes в Национальном банке. Более двух третей кредитов – долги бизнеса. Понеся потери, заемщики не могут возвращать кредиты. Большинство кредиторов предлагают разве что отсрочку долга на время войны. Будет ли системное решение проблемы?

Forbes запустил YouTube-проект «Країна героїв». Смотрите новый эпизод о ХЕРСОНЕ после оккупации

Сотрудники кондитерской фабрики «Делиция» из города Буча, до войны поставлявшей сладости в 20 стран мира, даже под обстрелами оккупантов пытались печь хлеб для местной общины. После бегства российская армия оставила после себя пробитую снарядами крышу, выбитые окна и двери, поврежденные грузовики, рассказывает директор Василий Бутенко, 42. Часть техники была украдена, однако долги за нее перед кредиторами никуда не делись.

Вследствие военных действий 173 украинских завода и предприятия подверглись разрушениям, свидетельствуют данные Минэкономики и Киевской школы экономики по состоянию на 26 апреля. Потери – около $10 млрд. Имущество или другие активы потеряли 43% крупных компаний, говорят в Европейской Бизнес Ассоциации, ссылаясь на свой опрос.

У бизнеса, лишившегося доходов, возможности возвращать кредиты нет. К концу марта, по данным Национального банка, объем кредитов в банках составил 1 трлн грн. Банки уже потеряли от 50% до 70% денежных потоков по кредитам, подсчитали в Центре экономической стратегии. Потенциальный ущерб, если руководствоваться оценками ЦЭС, – не менее 500 млрд грн, или вдвое больше суммарного капитала всей банковской системы.

«Мы ожидаем, что уровень Кредиты, не обслуживаемые в течение 90 дней и более

» data-title=»»>NPL может превысить 50%», – подтверждает оценки аналитиков чиновник вертикали банковского надзора НБУ, который просил не упоминать его имени в статье. Для иллюстрации он напоминает о разрушенном заводе «Азовсталь» в Мариуполе, поврежденных новостройках в Буче, Ирпене, Гостомеле и Ворзеле.

Для иллюстрации он напоминает о разрушенном заводе «Азовсталь» в Мариуполе, поврежденных новостройках в Буче, Ирпене, Гостомеле и Ворзеле.

«Вернем все, что должны, – говорит Бутенко из «Делиции». – Но сначала надо отстроить фабрику». Вернуться к нормальному графику погашения долгов он надеется за счет собственных доходов восстановленного производства. Другой источник – возмещение ущерба, на получение которого компания рассчитывает, готовясь к суду с РФ.

Но что компании делать с существующими долгами?

Российские снаряды превратили кредиты в проблему

После войны проблема кредитов украинского бизнеса, пострадавшего от войны, потребует системного решения, считает собеседник в Нацбанке. Владельцы разрушенных заводов и сожженных квартир не смогут вернуть кредиты, но банки не пойдут на добровольное списание миллиардных долгов, говорит он.

Временный выход из тупика – кредитные каникулы. Завод «Ютекс», один из ведущих украинских производителей волоконно-оптического кабеля, разбит до основания вместе с оборудованием в ходе обстрелов Шестовицкого аэропорта на Черниговщине. Предприятие должно было выплатить долг ОТП Банку, но тот отсрочил погашение на период военного времени и предложил реструктуризацию после, рассказывает заместитель директора завода Людмила Тремба.

Предприятие должно было выплатить долг ОТП Банку, но тот отсрочил погашение на период военного времени и предложил реструктуризацию после, рассказывает заместитель директора завода Людмила Тремба.

Завод «Ютекс», Черниговщина (фото компании) Фото из личного архива

Крупнейший ПриватБанк предоставил каникулы до 1 июня всем категориям клиентов, включая сделки лизинга. В настоящее время они могут не платить проценты и основную сумму долга, тогда как у банка будет время для подготовки программ реструктуризации, рассказывает заместитель председателя правления Лариса Чернышева. Эти программы будут предусматривать отсрочку долга, сокращение ежемесячных взносов, продление срока кредитов, добавляет Чернышева. Договоры можно будет заключить даже дистанционно уже в июне.

Государственный Укрэксимбанк рассматривает каждое соглашение индивидуально. «У кого есть возможность, тот платит проценты и «тело» кредита, у кого ее нет – получил кредитные каникулы. В дальнейшем эти кредиты могут быть реструктуризированы», – объясняет представитель президента в наблюдательном совете Укрэксимбанка Виктория Страхова.

«У кого есть возможность, тот платит проценты и «тело» кредита, у кого ее нет – получил кредитные каникулы. В дальнейшем эти кредиты могут быть реструктуризированы», – объясняет представитель президента в наблюдательном совете Укрэксимбанка Виктория Страхова.

Крупнейший банк с частным украинским капиталом ПУМБ отсрочил выплату процентов по кредиту и реструктурирует кредитные обязательства, сообщили в его пресс-службе. Банк принадлежит Ринату Ахметову, потерявшему свои крупнейшие промышленные активы в Украине – «Азовсталь» и ММК имени Ильича в Мариуполе.

«Делиция» на себе ощутила, что подход у кредиторов разный. Три компании, где фабрика получала технику в лизинг, отсрочили оплату на три месяца. Четвертый кредитор продолжает требовать средства «на повышенных тонах», рассказывает Бутенко.

В поисках выхода

На восстановление «Делиции», по словам Бутенко, нужно 150 млн грн. Собственных средств в обрез – производство не работает, а торговые сети задолжали за поставленную продукцию 90 млн грн. Сумма ущерба черниговского «Ютекса» – около 200 млн грн, говорит Тремба. У завода аналогичная проблема с покупателями. Часть из них находится на территориях, где продолжаются военные действия. Средств на обслуживание долгов «Ютексу» хватит, если контрагенты рассчитаются за отгруженную продукцию, констатирует Тремба. Производство еще не возобновлено.

Сумма ущерба черниговского «Ютекса» – около 200 млн грн, говорит Тремба. У завода аналогичная проблема с покупателями. Часть из них находится на территориях, где продолжаются военные действия. Средств на обслуживание долгов «Ютексу» хватит, если контрагенты рассчитаются за отгруженную продукцию, констатирует Тремба. Производство еще не возобновлено.

Фабрика «Делиция», Буча Киевской области (фото компании) Фото из личного архива

Кредиторы не предлагают простить долги, поскольку у них есть свои военные убытки. Окончательных данных о кредитных потерях банков пока нет. С начала войны ПриватБанк доформировал резервы по кредитам на 1 млрд грн, Укрэксимбанк – на 1,7 млрд грн. И это только начало, признаются банкиры. Банкам может потребоваться докапитализация, прогнозирует Страхова. Для государственных банков – за счет налогоплательщиков, для частных – за счет их акционеров, также пострадавших от войны.

Для государственных банков – за счет налогоплательщиков, для частных – за счет их акционеров, также пострадавших от войны.

Страхова считает, что для решения массовых проблем с обслуживанием кредитов нужен по меньшей мере закон о реструктуризации ипотеки, который унифицировал бы подходы банков. Можно использовать адаптированный закон о финансовой реструктуризации, который в предвоенном 2021 году позволил госбанкам сократить объем неработающих кредитов на 56,2 млрд грн, или с 57% до 47% портфеля.

Для случаев, когда заемщики потеряли имущество из-за боевых действий, нужны новые подходы, считает замглавы НБУ Ярослав Матузка. Для начала нужно понимать масштаб трагедии, говорит он, поэтому регулятор вернется к этому вопросу уже после войны. Пока НБУ требует от банков честно отражать убытки в отчетности. Меры воздействия за нарушение нормативов приниматься не будут.

Глава парламентского комитета по вопросам финансов Даниил Гетманцев не ответил на просьбу Forbes рассказать, обсуждается ли в комитете проблема банковских заемщиков, потерявших имущество и доходы.

По словам собеседника Forbes по банковскому надзору, НБУ возобновит довоенные регуляции для банков, поэтому возврат долгов станет вопросом выживания некоторых финучреждений.

Предотвратить новый банкопад может спасительная отсрочка, но уже от НБУ. В 2015-м банки получили несколько лет переходного периода для покрытия кредитных убытков за счет увеличения капитала, напоминает эксперт «CASE Украина» и экс-замдиректора департамента финстабильности НБУ Евгений Дубогрыз. Тогда далеко не все владельцы банков имели возможность или желание докапитализировать свои банки. С рынка из-за неплатежеспособности ушла сотня банков.

Что будет с бизнесом после войны – неизвестно. Предприниматели надеются на лучшее и планируют возобновить производство: «Делиция» – отстроить фабрику, «Ютекс» – ищет помещение под аренду в Чернигове, где остались его работники, и хотя бы б/у оборудование.

Материалы по теме

Кредит в иностранном банке можно не отдавать?

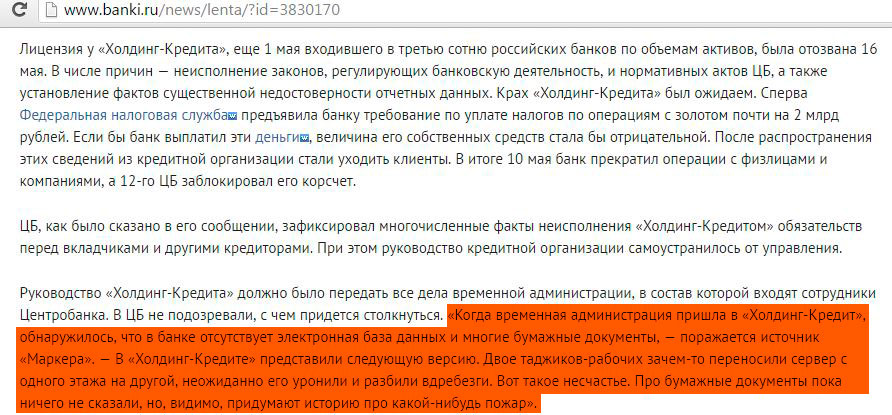

Россияне нашли способ не выплачивать банковские кредиты.

Впервые этот способ был применён в Якутии. В местное управление ФСБ поступило сразу несколько писем от граждан с объяснением, почему они не могут выплачивать кредиты. Во всех письмах, тексты которых практически идентичны, написано примерно следующее: «Я, <ФИО>, взял в банке <название банка> кредит, но тогда я не знал, что учредители у банка – иностранные компании, головные офисы которых находятся в странах-участницах НАТО. Я не против того, чтобы погасить кредит, но не могу, поскольку данные деяния попадают под статью 275 УК РФ, а именно – оказание финансовой помощи иностранному государству, международной либо иностранной организации или их представителям в деятельности, направленной против безопасности Российской Федерации.»

Также в письме даётся ссылка на примечание к ст.275 УК РФ, в котором указано, что от уголовной ответственности по этой статье могут быть освобождены люди, совершившие такие действия, но своевременно оповестившие власти об этом.

Как отмечают юристы, для среднего обывателя, не очень знакомого с законодательством и «знающего» его по цитатам в СМИ, этот способ ухода от кредитов выглядит вполне логичным и, что важно, законным. Но если более внимательно ознакомиться с содержанием названной статьи УК, то можно понять, что в данной ситуации она вряд ли применима:

На скрине выделены те части статьи 275, которые используют авторы писем. Как отмечают эксперты, авторы очень грамотно подошли к составлению своих «объяснений», процитировав только те места, которые им выгодны. На самом же деле имеет место умышленное искажение закона. Для того, чтобы их действия были признаны подпадающими под эту статью, нужно, чтобы были выполнены некоторые условия:

1. Банк, в котором взят кредит, должен быть иностранной организацией. Сейчас практически все работающие в РФ банки оформлены как российские юридические лица, т.е. с точки зрения закона не являются иностранными, даже те, у которых в качестве учредителей указаны зарегистрированные за рубежом банки и другие юридические либо физические лица.

2. Деятельность банка должна быть направлена «против безопасности Российской Федерации» — как известно, деятельность финансово-кредитных организаций не является такой по умолчанию. Т.е. нужно доказать, что работа конкретного банка несёт угрозу безопасности страны. Что практически невероятно.

3. И, наконец, последний, самый важный момент. Само по себе понятие помощи предполагает её добровольность (как правило) и то, что она оказывается на возмездной (сторона, получающая помощь, платит деньги либо даёт какое-то иное вознаграждение тому, кто эту помощь оказывает) или безвозмездной («за идею») основе. В случае с кредитом в банке ситуация несколько иная. Выбор банка, в котором взять кредит — личное дело каждого заёмщика. Соответственно люди сами выбирают, в полностью отечественном банке брать кредит или в том, у которого иностранные учредители. Взяв кредит, человек берёт на себя обязательство не только вернуть полученную сумму, но и заплатить банку проценты за пользование деньгами. То есть о какой-либо помощи, возмездной или безвозмездной, тут речи идти не может — не банк платит заёмщику за то, что он гасит кредит, а заёмщик банку.

То есть о какой-либо помощи, возмездной или безвозмездной, тут речи идти не может — не банк платит заёмщику за то, что он гасит кредит, а заёмщик банку.

Выходит, что каким бы привлекательным не выглядел этот способ — шансов у тех, кто пытается его применить, нет абсолютно никаких. Только время потратят и привлекут к себе ненужное внимание со стороны банка, который может потребовать единовременного погашения кредита. Правоохранительные органы тоже могут заинтересоваться этими письмами: теоретически такие действия подпадают под статью 159 УК РФ «Мошенничество» — там наказание не такое суровое, как по ст.275, но тоже весьма неприятное.

Отсюда вывод: лучше жить без кредитов, а если уж пришлось занять — надо честно отдавать.

Что не так?

Метки: банки, закон, креатив, кредиты

Банки не дают деньги взаймы — Positive Money

Профессор Хайман Мински однажды написал: «Банковское дело — это не кредитование денег; чтобы дать взаймы, ростовщик должен иметь деньги. Основной банковской деятельностью является акцепт, т. е. гарантия кредитоспособности какой-либо стороны. Банк, принимая долговой инструмент, соглашается произвести определенные платежи, если должник не желает или не может».

Основной банковской деятельностью является акцепт, т. е. гарантия кредитоспособности какой-либо стороны. Банк, принимая долговой инструмент, соглашается произвести определенные платежи, если должник не желает или не может».

«Банковское дело — это не кредитование»? Наверняка какая-то ошибка! Зачем такому известному экономисту, как профессор Мински, делать такое возмутительно звучащее заявление?… Ответ заключается в том, что это совершенно верно. Как бы безумно это ни звучало, банки вообще не дают кредитов. Чтобы понять, почему это так, мы должны понять некоторые технические аспекты, связанные с деньгами.

Большинство людей воображают, что деньги — это просто система токенов, созданных правительством (физических или электронных), которые передаются от человека к человеку в ходе торговли. Деньги такого рода действительно существуют, так называемые «деньги центрального банка» относятся к этому типу. Однако подавляющее большинство денег, которые мы тратим сегодня, относится ко второму типу, технически известному как «широкие деньги» или «деньги из чековой книжки», которые лучше всего можно описать как «расходуемые банковские долговые расписки». Концепция расходуемой долговой расписки может показаться довольно странной, и чтобы объяснить ее, мы должны сначала рассмотреть некоторые характеристики обычной долговой расписки, которую вы или я могли бы использовать…

Концепция расходуемой долговой расписки может показаться довольно странной, и чтобы объяснить ее, мы должны сначала рассмотреть некоторые характеристики обычной долговой расписки, которую вы или я могли бы использовать…

Скажите, что Мик хотел занять 10 фунтов у Джима. Джим мог дать Мику банкноту в 10 фунтов стерлингов в обмен на листок бумаги с надписью «I.O.U. 10 фунтов стерлингов, подпись… «Мик». Тогда долговая расписка будет иметь некоторую ценность для Джима как юридическая запись займа. Через какое-то время Мик погасит кредит. В этот момент Джим больше не должен держать долговую расписку, потому что Мик больше не должен Джиму денег. Долговая расписка выполнила свою работу и может быть утилизирована. Подводя итог, жизненный цикл обычной долговой расписки выглядит следующим образом:

- Создание (из ничего. Ранее не существовало)

- Теперь он имеет значение в качестве юридической записи займа.

- Это истекает (возвращается из существования) когда ссуда погашена.

Обратите внимание, что даже несмотря на то, что долговая расписка имеет ценность на этапе 2, ее нелегко потратить . Если бы Джим зашел в продуктовый магазин и сказал: «Я бы хотел еды на 10 фунтов стерлингов, вот долговая расписка от Мика, он вернет вам деньги позже», владелец магазина почти наверняка отказался бы. Это потому, что владелец магазина понятия не имеет, кредитоспособен ли Мик, владелец магазина будет беспокоиться, что он никогда не получит 10 фунтов стерлингов от Мика. А теперь представьте на мгновение, что можно каким-то образом получить гарантию от известного крупного банка, что Мик действительно заплатит 10 фунтов держателю долговой расписки. Тогда опасения лавочников рассеются, и у него не будет причин не принять долговую расписку Мика в качестве оплаты за еду. Подводя итог, банковская гарантия может преобразовать нерасходуемую долговую расписку в расходуемую долговую расписку .

До сих пор все это было гипотетически, но чтобы увидеть, как нерасходуемая долговая расписка превращается в расходуемую в реальном мире, не смотрите дальше процесса получения «банковского кредита». Термин «банковский кредит» на самом деле вводит в заблуждение. То, что на самом деле происходит, — это вовсе не кредитование, а обмен долговыми расписками. Если бы Мик пошел брать взаймы 1000 фунтов стерлингов в банке, первое, что произошло бы, это то, что банк оценил бы кредитоспособность Мика. Предполагая, что это достаточно хорошо, тогда банк попросит Мика подписать «кредитное соглашение», которое, по сути, представляет собой долговую расписку от Мика к банку. То, что дал бы банк, Мик бы вообще не быть «деньгами центрального банка», а вместо — собственными долговыми расписками (то есть деньгами чековой книжки). И, как и обычные долговые расписки, банковские долговые расписки не нужно получать ни от кого другого. Они просто создаются на месте. Никакого «кредитования» не происходит. Чтобы «одолжить», банк должен был заранее иметь деньги, а их не было.

Термин «банковский кредит» на самом деле вводит в заблуждение. То, что на самом деле происходит, — это вовсе не кредитование, а обмен долговыми расписками. Если бы Мик пошел брать взаймы 1000 фунтов стерлингов в банке, первое, что произошло бы, это то, что банк оценил бы кредитоспособность Мика. Предполагая, что это достаточно хорошо, тогда банк попросит Мика подписать «кредитное соглашение», которое, по сути, представляет собой долговую расписку от Мика к банку. То, что дал бы банк, Мик бы вообще не быть «деньгами центрального банка», а вместо — собственными долговыми расписками (то есть деньгами чековой книжки). И, как и обычные долговые расписки, банковские долговые расписки не нужно получать ни от кого другого. Они просто создаются на месте. Никакого «кредитования» не происходит. Чтобы «одолжить», банк должен был заранее иметь деньги, а их не было.

Вот вам и объяснение для непрофессионала. Но некоторые люди все еще не убеждены. Многие люди слышали другое объяснение процесса создания денег в университете или из учебников и поэтому предполагают, что это объяснение в чем-то неверно. Но позвольте мне заверить вас, что объяснение из учебника неверно. Я понимаю, что «экстраординарные утверждения требуют экстраординарных доказательств». Так вот…

Но позвольте мне заверить вас, что объяснение из учебника неверно. Я понимаю, что «экстраординарные утверждения требуют экстраординарных доказательств». Так вот…

Первое, что нужно сказать, это то, что объяснение, данное здесь, действительно является упрощением процесса создания денег, как это происходит в реальном мире. Полные детали которых настолько сложны и так часто меняются, что их не преподают студентам бакалавриата в рамках экономических степеней. Вместо этого студентов часто учат игрушечной модели реальности. Не совсем верное учебное пособие. Идея использования ненастоящего учебного пособия не уникальна для экономики, в области химии происходит нечто подобное в отношении поведения электронов вокруг атомных ядер. Поведение в реальном мире слишком сложно для студентов бакалавриата, поэтому их учат не совсем правдивой истории об «электронных оболочках». Практически во всех учебниках.

Стандартный, не совсем верный метод обучения студентов принципам работы нашей денежной системы — это объяснение, называемое «моделью денежного мультипликатора», в которой банки, по-видимому, ссужают деньги, которые были в них депонированы. Когда некоторые экономисты получают ученые степени и впоследствии переходят к специализации денежной системы и, наконец, изучают все детали этого процесса, они иногда могут сказать несколько слов о модели учебника для студентов:

Когда некоторые экономисты получают ученые степени и впоследствии переходят к специализации денежной системы и, наконец, изучают все детали этого процесса, они иногда могут сказать несколько слов о модели учебника для студентов:

- «Путь денежной экономики и банковского дела преподается во многих, а может быть, и в большинстве университетов, вводит в заблуждение». Профессор Дэвид Майлз, Комитет денежно-кредитной политики, Банк Англии.

- «Старый педагогический аналитический подход, сосредоточенный вокруг денежного мультипликатора, был ошибочным, атеоретическим и, как недавно было показано, не имеет прогностической ценности. Его следует немедленно выбросить». Профессор Чарльз Гудхарт CBE, FBA, бывший комитет по денежно-кредитной политике, Банк Англии.

- «Учебное обращение с деньгами в механизме передачи может быть отклонено». Майкл Кумхоф, заместитель начальника отдела моделирования исследовательского отдела Международного валютного фонда.

- «В учебниках предполагается, что деньги экзогенны». … «В Соединенном Королевстве деньги эндогенны» Мервин Кинг, управляющий Банка Англии.

… «В Соединенном Королевстве деньги эндогенны» Мервин Кинг, управляющий Банка Англии.

… «В Соединенном Королевстве деньги эндогенны» Мервин Кинг, управляющий Банка Англии.Обратите внимание на чрезвычайно высокий уровень цитируемых экономистов. Это все экономисты, которые специализируются на работе нашей денежной системы.

Является ли этот вопрос спорным? Ну да и нет (но в основном нет)… позвольте мне объяснить. вопрос является спорным только в той мере, в какой неспециалисты (только что изучившие историю из учебника) могут говорить вещи, противоречащие экспертам, которые в действительности имеют детальное знание системы. Но среди экспертов это совсем не вызывает споров.

Я закончу цитатой из профессора Виктории Чик, почетного профессора экономики Университетского колледжа Лондона: «Банки не дают деньги взаймы. Это может показаться, когда вы получаете «кредит», но это не то, что они делают. У них нет горшочка денег, который они передают. Что они делают, так это принимают вашу долговую расписку… они просто подписывают ваш счет».

Так вот, банки деньги не дают. И если вы хотите возразить против этого на академических основаниях, пожалуйста, цитируйте только экономистов, специализирующихся на денежной системе.

И если вы хотите возразить против этого на академических основаниях, пожалуйста, цитируйте только экономистов, специализирующихся на денежной системе.

Блог Мика: http://mickanomics.blogspot.co.uk/

Банк: Что делать, если вам отказали в банковской ссуде легко в сегодняшнем мире, управляемом потребителями, но есть множество случаев, когда в банковском кредите может быть отказано. Рассказываем, что делать, если банк отклонил вашу заявку на получение кредита.

Выясните причину: Первое, что нужно сделать, если вам отказали в банковской ссуде, это выяснить причину. Очень важно знать причину, потому что могут быть разные причины и последствия отказа в кредите. Иногда это может быть незначительная проблема, такая как неубедительная проверка адреса, но иногда это может быть более серьезная проблема, например, плохой кредитный рейтинг. Важно знать причину, потому что иногда мы можем не знать о чем-то в наших записях, что может вызвать тревогу у кредиторов. Если вам отказали в кредите, первое, что нужно сделать, это всегда выяснить причину.

Если вам отказали в кредите, первое, что нужно сделать, это всегда выяснить причину.

За вычетом дохода: Если банк считает, что вашего дохода недостаточно, он может принять решение воздержаться от выдачи кредита. Банки хотят быть уверены, что заемщик имеет возможность и возможность погасить кредит, и именно по этой причине банкам нужна подробная документация о ваших источниках дохода и реквизиты банковского счета. Когда ваш доход несоизмерим с тем, что устраивает банк, банки откажут вам в кредите. Если вам отказали в кредите, узнайте, считает ли банк ваш доход недостаточным.

Плохой кредитный рейтинг: Плохой кредитный рейтинг часто является наиболее распространенной причиной отказа банка в выдаче кредита. Например, оценка CIBIL находится где-то между 300-900 баллами и около 750 баллов для человека считается хорошим. CIBIL сообщает, что 79% кредитов одобрены для физических лиц с оценкой выше 750. Точно так же для компаний существует кредитный отчет компаний (CCR), в котором компании ранжируются по шкале от 1 до 10, где 1 является самым высоким и лучшим. оценка, которую может получить компания. Рейтинг присваивается только предприятиям с кредитным риском в размере рупий. 10 лакхов до рупий. 10 крор, и CIBIL говорит, что 70% компаний, получивших рейтинг 4 и выше, как правило, получают кредит. Если вам отказали в банковской ссуде, а виноват кредитный рейтинг, получите подробный отчет от рейтинговых агентств.

Точно так же для компаний существует кредитный отчет компаний (CCR), в котором компании ранжируются по шкале от 1 до 10, где 1 является самым высоким и лучшим. оценка, которую может получить компания. Рейтинг присваивается только предприятиям с кредитным риском в размере рупий. 10 лакхов до рупий. 10 крор, и CIBIL говорит, что 70% компаний, получивших рейтинг 4 и выше, как правило, получают кредит. Если вам отказали в банковской ссуде, а виноват кредитный рейтинг, получите подробный отчет от рейтинговых агентств.

Исправление ошибок в кредитных рейтингах: После того, как вы получите подробный кредитный отчет (стоимость около 550 рупий для физического лица и 3000 рупий для компании), внимательно изучите его. Есть шансы, что может быть ошибка в отчете о кредитных операциях. Например, это может быть кредит, который вы погасили, но все еще отображается в ожидании. Если вы столкнетесь с какими-либо ошибками, обратитесь в агентство кредитного рейтинга и исправьте их.

Ищите альтернативу: У каждого банка свои критерии и принципы кредитования. Если один банк отказывается выдать кредит, вы можете попробовать другой. Всегда следует попробовать свой собственный банк и отделение, прежде чем искать в другом месте, но если один банк не работает, вы можете попробовать другой. Региональные кооперативные и сельские банки иногда имеют менее строгие критерии, и это может помочь вам попробовать кредит в одном из таких банков.

Больший первоначальный взнос: Если вы берете банковский кредит на покупку, например, дома или автомобиля, вы можете рассмотреть возможность внесения большего первоначального взноса и тем самым уменьшить сумму денег, которая вам нужна в качестве кредита. Это будет означать, что ваши общие обязательства по погашению снизятся, а EMI могут стать более управляемыми в глазах банка. Это, однако, было бы трудно, если вам нужен кредит для вашего бизнеса. В этом случае вы можете рассмотреть возможность поиска меньшей суммы в качестве кредита и узнать мнение банка о том, на какую сумму они будут в порядке при продлении.

Погасить долг: Также может быть случай, когда ваш существующий долг слишком велик, чтобы получить новый кредит. Обычно банки хотят, чтобы отношение долга к доходу (DTI) составляло около 35%, а все, что выше 40%, обычно считается рискованным. При расчете DTI учитывается все, от вашего личного кредита, автокредита, жилищного кредита и даже непогашенной кредитной карты. Если ваш кредит был отклонен из-за того, что ваш DTI слишком высок, вы можете рассмотреть возможность погашения или погашения некоторых непогашенных сумм кредита, прежде чем искать новый кредит.

Найдите поручителя/поручителя: Если ваш доход недостаточен для одобрения кредита, вы можете найти кого-то, кто поручится за вас. Это может быть кто угодно из вашей семьи и друзей, но кто-то, кто будет гарантией вашей ответственности и пообещает выплатить банку кредит в случае, если вы не сможете.

Предоставление залога: Иногда предоставление залога, который может быть таким активом, как дом, может успокоить банк и снизить его риск.