Как быстро оплатить кредит: Как погасить кредит в банке досрочно

Содержание

Как быстрее погасить кредит, советы как быстро выплатить займ

Эти взносы формируются из части самого «тела» кредита и процентной ставки, начисляемой на остаток долга. Для многих эти отчисления со временем становятся непосильной ношей или слишком быстро надоедают заемщику, тогда и он начинает придумывать способы, как скорей избавиться от долгов.

Мы уже выяснили, что стандартное погашение кредита должно происходить ежемесячно при помощи одного платежа: часть выданного кредита + начисленные проценты за использование банковских средств. Но существует и более экономичный способ погашения кредит – это досрочная оплата всего долга, которая избавляет заемщика от процентной ставки за неиспользованные месяцы. Но как собрать сразу целую сумму кредита или есть другие методы экономии? Возвратить все одолженные у банка деньги сможет лишь тот, кто научится экономить на своих ежедневных расходах. А в этой статье вы найдете несколько советов о том, как быстрее погасить кредит и улучшить качество своей жизни.

Установите банковское приложение для автоматической оплаты кредита и накопления денег

Совсем неважно, каким образом вы будете погашать кредит: самостоятельно делать перевод на счет кредитора или при помощи автоматической системы, которая регулярно раз в месяц, будет списывать с вашего счета определенную сумму денег. В дальнейшем эта сумму будет отправлена сразу на счет банка или перечислена на ваш сберегательный счет, откуда немного позже и будет оплачен ежемесячный платеж по кредиту. Таким образом, в любом случае у вас будет списываться одна и та же сумма. Но гораздо проще можно будет погасить кредит, если вы выставите регулярный платеж на дату получения вашей заработной платы. И как только основная сумма вашего дохода будет зачислена на ваш банковский баланс, размер ежемесячного платежа тут же будет списан. Поэтому фактически на руки вы получите свою заработную плату, уменьшенную на размер кредитного взноса.

Такой способ упрощает погашение и считается более щадящим для психики заемщика, чем самостоятельный перевод денег: вы не видите, как определенная сумма денег покидает ваш баланс или переходит на накопительный счет.

Накапливайте деньги для возврата кредита, играя

Этот способ подразумевает, что погашение кредита, а точнее, собирание денег для этого, вы должны воспринимать, как игру или соревнование. Провести такие состязания можно со своими друзьями или родственниками, заранее определив цель игры и награждения (обязательно бесплатное). Например, вы и со своим другом сейчас выплачиваете экспресс кредиты или потребительские займы и хотите как можно быстрее их погасить. Для этого делим кредит каждого участника игры на 5 частей. В игре каждый игрок пытается погасить свой следующий платеж по кредиту как можно скорей. Кто быстрей совершит дополнительную оплату, тот и выиграл, а проигравший теперь должен выполнить наказание, о котором участники соревнования договорились изначально (например, вымыть машину победителя и т. д.).

Таким образом, проигрывая вы ничего не теряете, но погашение кредита становится более интересным и захватывающим. Каждый следующий платеж, погашенный по кредиту досрочно, будет оборачиваться для вас настоящим праздником, после которого обязательно нужно устраивать несколько выходных дней и отдыхать от финансового «состязания». Такая простая по своим правилам игра поможет каждому заемщику быстрей избавиться от долга по кредиту почти незаметно.

Такая простая по своим правилам игра поможет каждому заемщику быстрей избавиться от долга по кредиту почти незаметно.

Собираем монеты

Вместе с вышеописанной игрой существует еще одна – «собирание монет». Конечно, она больше напоминает детскую забаву, но ее суть позволяет скорей рассчитаться с долгом по кредиту. Итак, как мы действуем: все монетки любым номиналом в валюте евро мы каждый вечер или даже несколько раз в день перекладываем из своего кошелька в копилку. Как только в копилке «осядет» сумма в размере 50-100 евро, совершаем дополнительный платеж. В дату обязательного платежа по кредиту также не забываем «почистить» копилку и внести уже увеличенную оплату. Таким способом вы незаметно для себя сможете расплатиться с долгом.

Преимущество такого «хобби» заключается в том, что любому человеку достаточно трудно расставаться с бумажными купюрами и просто откладывать их в определенное место (у нас – в копилку). А переложить монетку номиналом в 2 евро из кошелька в копилку очень просто, вы даже не ощутите этого. Если посчитать приблизительно, сколько вы сможете собрать в самом плохом случае за месяц, бросая в день по монетке в 2 евро, то уже получится 60 евро. Эти деньги могут быть добавлены к основной сумме обязательного платежа. А произведя несколько таких увеличенных взносов, вы уменьшите срок погашения кредита на несколько месяцев (в зависимости от суммы кредита и срока его погашения).

Если посчитать приблизительно, сколько вы сможете собрать в самом плохом случае за месяц, бросая в день по монетке в 2 евро, то уже получится 60 евро. Эти деньги могут быть добавлены к основной сумме обязательного платежа. А произведя несколько таких увеличенных взносов, вы уменьшите срок погашения кредита на несколько месяцев (в зависимости от суммы кредита и срока его погашения).

И еще один хороший способ экономии – округлять сдачу в магазинах до числа определенной кратности, а разницу откладывать в ту же копилку. Если для вас слишком сложно производить такие операции и следить за регулярным поступлением сдачи в копилку, вы можете договориться о такой системе накопления со своим банком. Именно для этих целей уже давно разработаны накопительные программы, которые часто так и называются «копилка». Механизм действия: вы скупились в магазине на 28 евро и расплачиваетесь картой, дальше с вашего основного счета списывается 30 евро: 28 евро снимается в пользу магазина, а 2 евро ложится на ваш накопительный счет. Подобные программы достаточно «умные», поэтому клиент может сам устанавливать размер округления (разрешается накапливать даже разницу до целых чисел). Если же в магазине сумма к оплате будет 12,20 евро, то накопительная программа заберет лишь 0,80 евро, в результате чего с карты будет списано 13 евро.

Подобные программы достаточно «умные», поэтому клиент может сам устанавливать размер округления (разрешается накапливать даже разницу до целых чисел). Если же в магазине сумма к оплате будет 12,20 евро, то накопительная программа заберет лишь 0,80 евро, в результате чего с карты будет списано 13 евро.

Откладывать дополнительный доход

Бонусы, премии, выигрыши или просто найденные деньги мы привыкли тратить на дополнительные продукты или долгожданные элементы роскоши. А вы попробуйте и соберите все эти неожиданные деньги вместе! Как только сумма денег дойдет до определенного значения, деньги можно будет внести в счет погашения кредита. Собирать такие средства можно как в наличном виде, так и в безналичном при помощи накопительного банковского счета.

Двигайтесь в векторе накопления

Отлично, если при помощи одного из перечисленных способов вам действительно удастся погасить свой кредит досрочно. Но еще лучше, если вы не перестанете накапливать и это войдет в привычку. Даже не имея долговых обязательств, вы можете продолжать и дальше собирать деньги при помощи банковской услуги. При этом на накопленную сумму будут начисляться проценты за хранение ваших денег в банке. Вы сможете следить за этим «ростом» и получать дополнительный пассивный доход.

Даже не имея долговых обязательств, вы можете продолжать и дальше собирать деньги при помощи банковской услуги. При этом на накопленную сумму будут начисляться проценты за хранение ваших денег в банке. Вы сможете следить за этим «ростом» и получать дополнительный пассивный доход.

Что лучше: уменьшать платеж или срок кредита?

При досрочном погашении кредита есть возможность извлечь дополнительную выгоду. Для этого нужно выбрать правильный объект сокращения. При проведении данной операции кредитная организация предлагает два варианта объекта – срок кредита или ежемесячный платеж. Сократить срок кредита или сумму, что является наиболее выгодным для заёмщика? На этот и другие вопросы можно найти ответ в этой статье.

Виды досрочного погашения

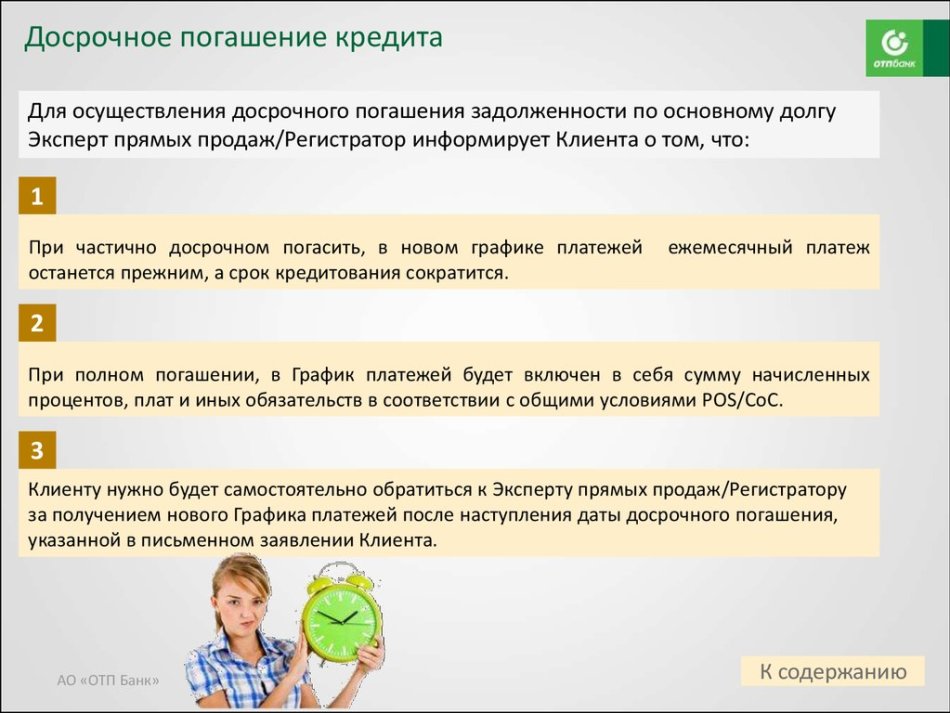

Как говорилось ранее, существует только два вида, которые гасят кредит досрочно – уменьшать размер планового платежа и уменьшать срок действия кредитного договора. При сокращении срока кредита размер ежемесячного платежа остаётся неизменным. При сокращении размера платежа, напротив, не меняется срок кредита.

При сокращении размера платежа, напротив, не меняется срок кредита.

Что выгодно банку?

Для банка всегда наиболее выгоден вариант, при котором уменьшается платеж.

Выгода очевидна по трём причинам.

Во-первых, при небольшом размере платежа облегчается нагрузка для заёмщика. В таком случае заёмщику каждый месяц нужно выделять меньше денег, и вероятность того, что он выплатит всю сумму задолженности без нарушений условий договора гораздо выше.

Во-вторых, если заёмщик будет выплачивать уменьшенный ежемесячный платеж, то высока вероятность сохранить клиента. А в таком случае клиент может воспользоваться другими услугами банка и принести дополнительную прибыль.

В-третьих, процентная ставка начисляется на остаток основного долга каждый установленный отрезок времени (обычно начисление происходит ежегодно либо ежемесячно). А при уменьшении платежа срок выплаты кредита сохраняется. Таким образом, при сохранении срока количество таких установленных отрезков больше, чем при сокращении размера платежа. Соответственно, в таком случае начисленные проценты по кредиту будут больше.

Соответственно, в таком случае начисленные проценты по кредиту будут больше.

Что выгодно заемщику?

Для заёмщика наиболее выгодным вариантом считается вариант с сокращением срока кредита. По аналогии с предыдущим разделом, при сокращении срока кредита уменьшается и сумма процентов. При этом клиент сэкономит значительную сумму.

Также существует ряд факторов, при которых уменьшение срока является наиболее выгодным выбором для клиента:

- Кредит является аннуитетным.

- В условиях кредитного договора не указано то, что уменьшение срока действия договора при досрочном погашении карается штрафом, или за это взимается комиссия.

- Если досрочное погашение кредита произведено в начале срока действия договора. При аннуитетном типе кредита на начальной стадии все платежи идут в счёт погашения процентов. А на конечной стадии проценты обычно уже выплачены и происходит выплата основного долга. Таким образом, в таком случае какая-либо финансовая выгода отсутствует.

Единственная выгода – сокращение времени.

Единственная выгода – сокращение времени.

Единственная выгода – сокращение времени.

Единственная выгода – сокращение времени.Однако, в некоторых случаях для клиента может быть выгодно и уменьшение размера платежа. На это есть несколько причин.

Во-первых, уменьшенный размер платежа позволяет чувствовать себя более безопасно. Ведь в таком случае нужно выделять меньшее количество денег из бюджета каждый месяц. И даже при возникновении финансовых трудностей (сокращение заработной платы, непредвиденные расходы и др.) возможность внести небольшой платёж у заёмщика есть всегда.

Во-вторых, при сокращении размера платежа сохраняется часть средств, которые можно потратить на те потребности, которые являются не менее приоритетными.

Также выбрать именно сокращение размера платежа следует при наличии следующих условий:

- Кредит является дифференцированным. При данном типе кредита одновременно происходит выплата процентов и основного долга. Таким образом, можно значительно уменьшить общую сумму задолженности.

- Если ежемесячный платёж обременителен для клиента. Такими платежами считаются платежи, превышающие 30% от ежемесячных доходов заёмщика.

- В условиях договора по кредиту присутствуют пункты, которые предусматривают штраф или комиссию за выбор варианта с уменьшением срока

Такими платежами считаются платежи, превышающие 30% от ежемесячных доходов заёмщика.

Такими платежами считаются платежи, превышающие 30% от ежемесячных доходов заёмщика.Получи аванс на покупки в два клика

Уменьшить срок кредита выгоднее?

В большинстве случаев наибольшей выгодой обладает вариант сокращения срока кредита. При этом снижается процент по кредиту. Однако, необходимо грамотно оценить своё финансовой положение, а также спланировать свои будущие доходы и расходы. Когда имеется значительная сумма задолженности или ежемесячный платёж предельно высокий, стоит использовать уменьшение платежа.

В любом случае, перед заключением кредитного договора стоит его внимательно почитать и изучить на предмет наличия пунктов, касающихся частичного досрочного погашения. Банки могут включить в договор такие условия как комиссия за уменьшение срока кредитования при досрочном погашении, или невозможность использование этого способа в принципе.

Можно ли уменьшить платеж, но сохранить выгоду?

При всех преимуществах уменьшения срока существует способ получить соизмеримую выгоду и при уменьшении платежа. Для этого нужно выполнить следующие шаги:

- Совершить операцию по досрочному погашению кредита

- Выбрать вариант сокращения ежемесячного платежа

- Каждый раз при внесении очередного ежемесячного платежа дополнительно вносить ту часть суммы, на которую был сокращен платёж

Таким образом, получается дополнительное досрочное погашение. При такой манипуляции на выплату всей суммы кредита потребуется такой же период времени, что и при выборе варианта уменьшения срока кредитования.

Распространённые ошибки

Вне зависимости от выбранного способа досрочного погашения кредита при этом многие клиенты часто совершают неоправданные ошибки, из за которых страдает их финансовое положение.

Ошибка №1: внесение малой суммы

При появлении свободной суммы денег клиенты сразу вносят её в счёт задолженности по кредиту с целью досрочного погашения. Однако, во многих банках при внесении суммы, которая меньше, чем сам ежемесячный платёж, списание происходит не в пользу сокращения ежемесячного платежа или срока кредитования, а в пользу погашения грядущего планового платежа.

Однако, во многих банках при внесении суммы, которая меньше, чем сам ежемесячный платёж, списание происходит не в пользу сокращения ежемесячного платежа или срока кредитования, а в пользу погашения грядущего планового платежа.

Для того, чтобы избежать подобных ошибок при досрочном погашении задолженности необходимо вносить сумму, которая будет превышать ежемесячный платёж. В таком случае часть внесённой суммы спишется в счёт платежа, а остальная часть пойдет на уменьшение ежемесячного платежа или срока. Также для достижения успеха при совершении данной процедуры с наибольшей вероятностью платёж лучше всего вносить в назначенную дату планового платежа.

Ошибка №2: внесение большой суммы

Многие клиенты считают, что если накопить сумму как можно больше после этого за один раз внести эту сумму в счёт досрочного погашения, то выгода будет наибольшей. Однако, это не так.

Система большинства банков такова, что при внесении платежей в первую очередь они идут в счёт погашения процентной ставки. Данная система нацелена на то, чтобы клиент как можно скорее рассчитался с переплатой, ведь именно она является оплатой за услугу кредитования. А финансовая выгода досрочного погашения заключается именно в скорейшей выплате процентов. Только таким образом можно сэкономить средства. В то же время, для того, чтобы накопить большую сумму, обычно требуется достаточно большой период времени. Чаще всего в момент накопления большой суммы денег проценты уже выплачены и досрочное погашение не принесёт никакой экономии.

Данная система нацелена на то, чтобы клиент как можно скорее рассчитался с переплатой, ведь именно она является оплатой за услугу кредитования. А финансовая выгода досрочного погашения заключается именно в скорейшей выплате процентов. Только таким образом можно сэкономить средства. В то же время, для того, чтобы накопить большую сумму, обычно требуется достаточно большой период времени. Чаще всего в момент накопления большой суммы денег проценты уже выплачены и досрочное погашение не принесёт никакой экономии.

Ошибка №3: невнимательность к дате

Одной из самых распространённых ошибок является невнимательность по отношению к дате планового платежа. Многие заёмщики при решении досрочно выплатить задолженность забывают, когда им нужно вносить очередную оплату по кредиту.

Совершая досрочное погашение, клиент указывает его точную сумму в заявлении. После данная сумма поступает в банк. Банковская система почти всегда автоматизированная, поэтому распределение внесённых средств осуществляет компьютер. Он видит, что вскоре необходимо внести очередной ежемесячный платёж. Поэтому в первую очередь средства перечисляются в пользу данного платежа. Соответственно, на досрочное погашение остаётся сумма меньше, чем так, что указана в заявлении. Таким образом, компьютер приходит к заключению, что имеющейся суммы недостаточно для совершения данной операции. И оставшаяся часть денег просто находится на счёту клиента.

Он видит, что вскоре необходимо внести очередной ежемесячный платёж. Поэтому в первую очередь средства перечисляются в пользу данного платежа. Соответственно, на досрочное погашение остаётся сумма меньше, чем так, что указана в заявлении. Таким образом, компьютер приходит к заключению, что имеющейся суммы недостаточно для совершения данной операции. И оставшаяся часть денег просто находится на счёту клиента.

Если клиент и далее не осознаёт проблему, то эта часть денег идёт в счёт следующего планового платежа и т.д.

Ошибка №4: трата последних средств

Часто клиенты, имея желание быстрее выплатить кредит, тратят на досрочное погашение последние деньги. Это крайне неверно. Необходимо всегда иметь определённый запас средств на случай непредвиденных расходов. Ведь при недостатке средств для внесения очередного планового платежа банк начислит штраф. Таким образом, вся выгода от досрочного погашения аннулируется.

Получи лимит на покупки прямо сейчас за две минуты

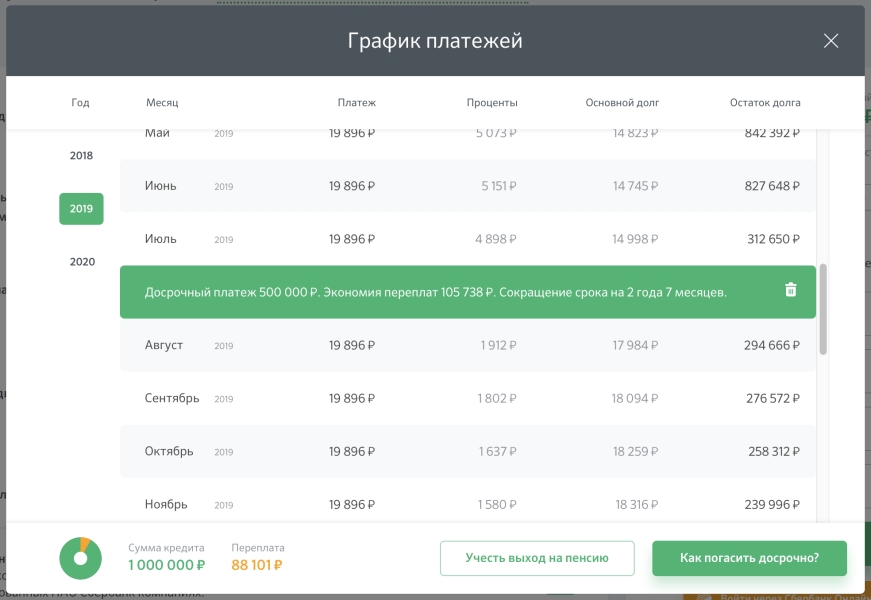

Как рассчитать выгоду самому?

Для самостоятельно расчёта процедуры досрочного погашения кредита и выбора наиболее рентабельного варианта существуют различные интернет-платформы, которые предоставляют онлайн-калькуляторы. Процесс расчёта крайне прост. Обычно необходимо ввести такие данные как общая сумма задолженности, процентная ставка, срок действия кредитного договора и сумма платежа.

Процесс расчёта крайне прост. Обычно необходимо ввести такие данные как общая сумма задолженности, процентная ставка, срок действия кредитного договора и сумма платежа.

Инструкция по уменьшению

Вне зависимости от того, что выбирает клиент – сокращение платежа или сокращение срока действия кредитного договора, процедура досрочного погашения выглядит следующим образом:

- Внимательно прочитать условия кредитного договора, касающиеся досрочного погашения и выбора объекта сокращения. Во многих банках клиенту предоставляют выбор – сокращать срок или платеж. Однако в некоторых случаях существуют какие-либо ограничения.

- Рассчитать общую сумму задолженности в онлайн-калькуляторе или вручную при обоих вариантах – сокращения срока и платежа, и выбрать наиболее рентабельный вариант.

- Подготовить необходимые документы. В последнее время ввиду упрощения данной процедуры количество документов сократилось до минимума. На сегодняшний день в большинстве банков необходимо иметь при себе только паспорт для подтверждения личности. Ведь вся информация о клиенте уже содержится в электронной базе банка

- Посетить отделение банка и написать заявление о досрочном погашении кредита. Сделать это нужно за 30 дней до планируемой даты внесения платежа.

- При написании заявления выбрать наиболее рентабельный объект сокращения, если такой выбор не ограничен условиями договора

- Внести необходимую сумму в назначенную дату.

- После осуществления процедуры следует запросить у банка подтверждение того, что клиент осуществил досрочное погашение. Это необходимо на случай, если возникнут недопонимания. Например, при внесении платежа в некоторых случаях оплата происходит в пользу планового платежа. Таким образом, часть суммы списывается и на оплату задолженности раньше срока суммы уже не хватает.

Ведь вся информация о клиенте уже содержится в электронной базе банка

Ведь вся информация о клиенте уже содержится в электронной базе банкаЧто делать с ипотекой?

Ипотеку, также как и потребительский кредит, можно погасить ипотечный кредит досрочно, выбрав при этом наиболее рентабельный вариант – сокращения размера платежа либо срока действия ипотечного договора. Однако, с возвратом задолженности по ипотеке есть свои особенности.

Однако, с возвратом задолженности по ипотеке есть свои особенности.

Ипотека обычно выдаётся на более длительный период. Из за этого при досрочном погашении может существенно сократиться прибыль банка. Поэтому некоторые банки в условиях договора прописывают отдельные пункты, касающиеся данной процедуры. Например, может быть назначена выплата штрафов при сокращении срока, либо могут быть и вовсе наложены ограничения.

В остальном процедура досрочного погашения схожа с процедурой по потребительскому кредиту. В некоторых случаях при подаче заявления на осуществление досрочного погашения ипотеки тоже есть возможность уменьшать срок либо уменьшать размер планового платежа. Тогда наиболее рентабельным вариантом также считается первый вариант. Тем не менее, при использовании второго вариант можно увеличить выгоду. Для этого после сокращения платежа необходимо каждый месяц вносить ту же сумму, что и до осуществления данной процедуры. Таким образом, каждый месяц будет происходить дополнительная выплата досрочного погашения, и дата выплаты полной суммы задолженности будет совпадать с датой при сокращении срока действия ипотечного договора.

Важно отметить, что при досрочном погашении ипотеки наиболее рентабельным сроком считается период до 15 лет. Если по условиям ипотечного договора установлен срок более 15 лет, то стоит воспользоваться его сокращением при наличии такой возможности. В противном случае переплата составит довольно большую сумму.

Что еще можно сделать?

Помимо досрочного погашения существует ещё один способ извлечения выгоды при появлении свободных денег. Можно положить финансовые средства на депозит. Однако, в таком случае стоит учитывать ряд факторов.

Во-первых, в некоторых видах депозита вложенные средства нельзя выводить до окончания установленного срока. Если это сделать, то накопленные проценты учитываться не будут.

Во-вторых, процентная ставка по депозиту чаще всего намного меньше, чем процентная ставка по кредиту в 1,5 – 2 раза.

Таким образом, возможность данного варианта присутствует, но он практически всегда является наименее рентабельным.

Советы

- При внесении платежа по досрочному погашению подготовьте сумму, которая будет превышать размер планового платежа. Таким образом, даже при списании части средств в пользу планового платежа оставшаяся часть будет точно внесена в счёт частичного досрочного погашения. Также нужно вносить подобный платёж ровно в дату планового платежа.

- Вносите досрочные платежи небольшими суммами и как можно раньше. Суть досрочного погашения – максимально сократить переплату. А погашение переплаты происходит на начальном периоде срока кредитования. А на момент накопления большой суммы проценты могут быть уже выплачены.

- Внимательно следите за датой планового платежа. Если вы решили внести сумму досрочного погашения незадолго до этой даты, то банка может списать деньги в пользу планового платежа.

- Всегда имейте финансовую подушку. Если при возникновении финансовых трудностей будет совершена просрочка про кредиту, то выгода досрочного погашения аннулируется.

Сделать покупки максимально комфортными ты можешь уже сейчас вместе с Мокка: тебе доступна оплата частями по удобному для тебя графику без первоначального взноса. Отличная новость в том, что теперь ты можешь выпустить виртуальную карту МИР буквально в два клика и делать абсолютно любые покупки в любом магазине!

Чтобы выпустить карту Мокка МИР: заходи в приложение Мокка (Android / iOS) или в свой личный кабинет на сайте, в сервисах выбери «Карта Мокка»; выбери срок погашения и нажми кнопку «Активировать». Готово!

Заключение

Прежде чем планировать процедуру досрочного погашения по тому или иному способу, нужно убедиться, что это принесёт определённую выгоду, а не наоборот – увеличит количество финансовых проблем.

Также перед заключением кредитного договора нужно внимательно изучить все условия, чтобы понимать свои права и обязанности в случае досрочного погашения.

Источник фотографий в статье: pixabay. com

com

Теги:

финансы

Как быстрее погасить личный кредит

Один из проверенных путей к финансовой свободе — научиться управлять своим бюджетом, чтобы погасить кредит досрочно. Погасив кредит досрочно, вы можете сэкономить деньги на процентах и высвободить деньги для других расходов. Вы также можете улучшить свой кредитный рейтинг, поскольку у вас будет более низкий коэффициент использования кредита.

Если вы предполагаете, что ваш текущий бюджет не позволяет увеличить или дополнить платежи по кредиту, вы можете присмотреться. Внесение небольших изменений и поиск даже небольшой суммы денег, которую можно положить на баланс личного кредита, может иметь большое значение.

Вот четыре подхода, которые помогут вам погасить долг быстрее:

1. Делайте платежи раз в две недели, а не ежемесячно . Это может сократить жизнь вашего кредита. Это также уменьшит общую сумму процентов, выплачиваемых по ежедневным простым процентным ссудам, а в некоторых случаях и по предварительно рассчитанным процентным ссудам, что потенциально сэкономит значительную сумму денег. Платить больше минимума двумя меньшими частями также может быть проще с точки зрения денежного потока.

Платить больше минимума двумя меньшими частями также может быть проще с точки зрения денежного потока.

Допустим, ваш обычный ежемесячный платеж составляет 300 долларов США. Если вместо этого вы делаете платеж в размере 175 долларов каждые две недели, вы фактически платите на 50 долларов больше каждый месяц двумя меньшими частями. Пока вы продолжаете платить немного больше минимальной суммы, вы впереди игры!

Обязательно проконсультируйтесь со своим кредитором, прежде чем начинать платежи раз в две недели. У разных кредиторов разные политики, и вы должны убедиться, что ваша новая структура платежей принесет результаты, которых вы хотите достичь.

2. Внесите дополнительный платеж в счет личного кредита

Некоторые люди предпочитают делать один или несколько дополнительных платежей в год. Другие могут также выбрать небольшой дополнительный платеж в дополнение к своему обычному платежу по кредиту, когда они могут. Вот как можно найти деньги на дополнительные платежи:

- Сбережения, отложенные в течение года

- Деньги на день рождения

- Отпускные деньги

- Рабочие бонусы

- Подработка

Ситуация у всех уникальна, так что это лишь некоторые основные способы использовать дополнительные деньги, чтобы быстрее погасить свой личный кредит. Влияние на ваш кредит может варьироваться в зависимости от времени, в которое вы делаете дополнительный платеж(и).

Влияние на ваш кредит может варьироваться в зависимости от времени, в которое вы делаете дополнительный платеж(и).

3. Округлите платеж по кредиту в большую сторону

Если в вашем бюджете есть место, округлите сумму платежа в большую сторону. Округление платежа по кредиту — простой, но эффективный способ быстрее погасить долг. Через несколько месяцев ваша новая сумма платежа станет обычной, а дополнительные деньги уменьшат ваш основной баланс.

Вот простой пример того, как это работает: допустим, у вас есть ежемесячный платеж в размере 440,27 долларов США, и вы решили округлить его до четных 500 долларов США в месяц. Эти дополнительные 59,73 доллара, которые вы платите каждый месяц, вычитаются из вашей основной суммы и могут сэкономить вам серьезные деньги в долгосрочной перспективе.

4. Рассмотрите возможность рефинансирования вашего кредита

Если ваш личный кредитный провайдер предлагает рефинансирование, возможно, стоит изучить его. Рефинансирование вашего личного кредита может помочь вам погасить его быстрее, сделать платежи более управляемыми или, возможно, сэкономить деньги на процентах. Важно учитывать следующее, прежде чем вы решите подать заявку на рефинансирование:

Рефинансирование вашего личного кредита может помочь вам погасить его быстрее, сделать платежи более управляемыми или, возможно, сэкономить деньги на процентах. Важно учитывать следующее, прежде чем вы решите подать заявку на рефинансирование:

- Кредитный рейтинг . Если ваш кредитный рейтинг улучшился с момента получения кредита, у вас могут быть лучшие шансы на получение одобрения на рефинансирование. Три основных кредитных бюро (Experian, TransUnion и Equifax) разработали рейтинг FICO score®, который является наиболее известным кредитным рейтингом.

Другим важным фактором является ваш VantageScore®, который предназначен для сравнения с FICO и используется кредиторами для помощи в принятии решений о кредитовании. Клиенты OneMain могут войти в свою учетную запись OneMain, чтобы просмотреть ваш VantageScore сейчас*, или получить его, связавшись напрямую с одним из кредитных бюро (для этого может потребоваться заплатить комиссию).

История платежей – У вас хорошая история платежей? Кредиторы захотят, чтобы вы своевременно оплачивали свои счета.

Сумма кредита – Сумма рефинансирования также может повлиять на ваши шансы на получение одобрения. Однако некоторые кредиторы придают большее значение кредитному рейтингу и истории платежей, чем оставшейся сумме кредита.

Однако важно помнить, что рефинансирование может продлить срок действия вашего кредита. Внимательно рассмотрите все варианты и проконсультируйтесь со своим кредитором или финансовым консультантом, прежде чем принимать решение о рефинансировании личного кредита.

Для тех, кто рассматривает возможность получения личного кредита в OneMain Financial, посетите нашу страницу предварительной квалификации, чтобы узнать, прошли ли вы предварительную квалификацию.

Маленькими шагами к большой цели

Любой из этих методов может помочь вам быстрее погасить кредит, но это не то, с чем следует торопиться, не изучив вопрос. Сравнивая варианты, подумайте о том, чтобы поговорить со своим кредитным специалистом или финансовым консультантом, чтобы выяснить, какой подход лучше всего подходит для ваших нужд.

Чтобы понять, на каком этапе вы находитесь, воспользуйтесь нашим кредитным калькулятором, чтобы оценить, насколько быстро вы сможете погасить кредит и продолжить свое продвижение к финансовой свободе.

Предоставленный кредитный рейтинг предназначен только для образовательных целей. Мы не гарантируем, что показанный кредитный рейтинг будет использоваться нами или третьими лицами для оценки вашей кредитоспособности или права на получение какого-либо конкретного продукта или услуги или для трудоустройства.

Эта статья была обновлена по сравнению с предыдущими публикациями в мае 2016 г. и феврале 2019 г.

Мэтт Дил и Джо Гуида внесли свой вклад в эту статью.

Информация в этой статье предоставляется только в общеобразовательных и информационных целях, без каких-либо явных или подразумеваемых гарантий любого рода, включая гарантии точности, полноты или пригодности для какой-либо конкретной цели. Он не предназначен и не представляет собой финансовые, юридические, налоговые или любые другие советы, относящиеся конкретно к вам, пользователю или кому-либо еще. Компании и частные лица (кроме спонсируемых партнеров OneMain Financial), упомянутые в этом сообщении, не являются спонсорами, не поддерживают и не связаны каким-либо иным образом с OneMain Financial.

Он не предназначен и не представляет собой финансовые, юридические, налоговые или любые другие советы, относящиеся конкретно к вам, пользователю или кому-либо еще. Компании и частные лица (кроме спонсируемых партнеров OneMain Financial), упомянутые в этом сообщении, не являются спонсорами, не поддерживают и не связаны каким-либо иным образом с OneMain Financial.

3 способа погасить долг

- Физические лица

- Развивайте свои знания

- 3 способа погасить долг

Если у вас есть долги, вы не одиноки. Средний американец имеет долг около 80 000 долларов, не считая ипотечных кредитов. Но непредвиденные или незапланированные долги, такие как медицинские счета или остатки по кредитным картам, могут стать переломным моментом в финансовой нестабильности. 1

Если у вас слишком много платежей каждый месяц, вы можете отстать от других финансовых целей, таких как создание резервного фонда, отпуск или пополнение пенсионного счета.

Старайтесь ежемесячно уменьшать свой долг. Требуется небольшая организация заранее, а также стратегия, которая соответствует вашему бюджету и вашим предпочтениям. Эти шаги могут помочь:

Составьте список всех ваших долгов.

Прежде чем начать выплачивать долги, подсчитайте, сколько у вас долгов. Составьте список с этой информацией для каждого счета, который вы должны.

Подробная информация о каждом долге:

- Имя/счет долга

- Тип долга (кредитная карта, студенческий кредит и т. д.)

- Весы

- Процентная ставка (некоторые долги дороже, т.е. имеют более высокую процентную ставку, чем другие)

- Условия оплаты/длительность

- Минимальный ежемесячный платеж

Определите максимальную сумму, которую вы можете платить каждый месяц.

Просмотрите свой бюджет и ответьте на следующие вопросы:

- Сколько вам нужно платить на такие предметы первой необходимости, как аренда/ипотека, страховка, коммунальные услуги и питание?

- Сколько вы в настоящее время платите каждый месяц в счет погашения долга?

- Можете ли вы временно урезать несколько статей бюджета, чтобы увеличить долг?

- Какой-нибудь дополнительный доход — возврат налогов, подработка и тому подобное — чтобы вложить больше в долги?

Подход 50/30/20

3 упрощает составление бюджета:

Выберите стратегию погашения долга.

В общем, существует три стратегии погашения долга, которые могут помочь людям погасить или погасить долг более эффективно.

Отпразднуйте успех и оставайтесь на вершине будущих долгов.

Иногда долги могут быть хорошим подспорьем для увеличения кредитного рейтинга или достижения целей, таких как покупка дома, которые было бы трудно сделать без кредита. Но большое количество дополнительных долгов может утяжелить ваш кредитный рейтинг и добавить проценты, которые вы не хотели платить. Так что радуйтесь каждому дополнительному платежу, а также выплате каждого долга.

Читать далее

1 https://www.investopedia.com/financial-edge/0310/top-5-reasons-people-go-bankrupt.aspx

2 Experian Consumer Credit Review 2020

3 Все, что вам нужно: окончательный пожизненный финансовый план Элизабет Уоррен и Амелии Уоррен-Тьяги не предоставление юридических, бухгалтерских, инвестиционных или налоговых консультаций.