Как быстро погасить кредит если нет денег: Как Закрыть Долги Если Нет Денег?

Содержание

Как быстро погасить кредиты — TagilCity.ru

6 февраля 2019, 12:59

Наличие кредита всегда тяготит. Приходится значительную часть своего заработка тратить на ежемесячные платежи. Избавиться от этого бремени можно, погасив кредит досрочно целиком или хотя бы более ускоренными темпами.

Правда, банки не особо приветствуют заемщиков, которые выплачивают свои долги раньше срока. И в будущем могут возникнуть трудности с оформлением нового кредита в этом же банке. Но если это не пугает вас, то следующие советы окажутся весьма полезными.

1. Частично досрочное погашение

Многие платят ровно столько, сколько отмечено в графике платежей. А в итоге переплачивают банку очень солидные суммы в виде процентов. Разумеется, погасить кредит одним платежом или каждый месяц вносить на счет сумму, в разы превышающую минимальный размер платежа, в состоянии немногие. Но это вовсе не является обоснованием неукоснительного следования указаниям кредитной организации. Если ежемесячные платежи будут превышать минимальную сумму хотя бы на 10%, то кредит окажется погашен намного быстрее. Также это сулит немалую экономию средств.

Если ежемесячные платежи будут превышать минимальную сумму хотя бы на 10%, то кредит окажется погашен намного быстрее. Также это сулит немалую экономию средств.

2. В первую очередь погашаем кредиты с наибольшей процентной ставкой

Немало граждан имеют не один, а сразу несколько кредитов с различными условиями. И многие в первую очередь стараются быстрее погасить самый крупный из них, что вполне объяснимо. Избавление от него значительно облегчает долговое бремя. Но правильнее разобраться сперва с теми кредитами, по которым проценты самые большие. И уже только затем можно сосредоточиться на крупных. То есть, при наличии у заемщика ипотеки, банковского нецелевого кредита и нескольких микрозаймов, приоритет нужно отдавать последним. Разумеется, досрочное их погашение не должно сказываться на платежах по ипотеке и крупном денежном займе.

3. Рефинансирование кредитов

Когда приходится платить одновременно по нескольким кредитам, нельзя исключать ситуации, что необходимость ежемесячного платежа по одному из них забудется. А это обернется штрафами, что лишь увеличит расходы на выплату кредита. Поэтому в таких случаях уместно рефинансировать кредиты. То есть вместо множества небольших оформить один крупный. Тогда и ежемесячный платеж будет единственным. А при благоприятной экономической обстановке на момент рефинансирования можно даже ощутимо сэкономить на процентной ставке.

А это обернется штрафами, что лишь увеличит расходы на выплату кредита. Поэтому в таких случаях уместно рефинансировать кредиты. То есть вместо множества небольших оформить один крупный. Тогда и ежемесячный платеж будет единственным. А при благоприятной экономической обстановке на момент рефинансирования можно даже ощутимо сэкономить на процентной ставке.

4. Начните планировать свои расходы

Случайные и ненужные траты составляют немалую часть расходов любого человека. А происходит это в основном из-за того, что немногие способны контролировать свои траты. Если же начать фиксировать все свои расходные операции, то за пару месяцев можно сформировать для себя четкую картину расходов: сколько и на что уходят ваши деньги. А уже на основе этой информации можно решить, от каких трат можно отказаться вовсе, а какие – значительно сократить без особых неудобств для себя и семьи. Сэкономленные деньги следует потратить на досрочное погашение кредитов.

5. Дополнительные источники доходов

К сожалению, многие заемщики даже при сильной экономии вряд ли смогут заметно ускорить процесс выплаты кредитного долга. К этому моменту многие из них уже вынуждены сильно экономить, чтобы своевременно платить за кредит.Значит, нужно искать дополнительные источники доходов. Помимо основной работы найти подработку. Например, воспользоваться возможностью заработка через Интернет. Легче всего найти работу в сети дизайнерам, журналистам, программистам. Главное, не попадаться в ловушки мошенников, которые требуют оплату для начала заработка. То же самое можно сказать и о предложениях вложиться в различные инвестиционные инструменты.

К этому моменту многие из них уже вынуждены сильно экономить, чтобы своевременно платить за кредит.Значит, нужно искать дополнительные источники доходов. Помимо основной работы найти подработку. Например, воспользоваться возможностью заработка через Интернет. Легче всего найти работу в сети дизайнерам, журналистам, программистам. Главное, не попадаться в ловушки мошенников, которые требуют оплату для начала заработка. То же самое можно сказать и о предложениях вложиться в различные инвестиционные инструменты.

Заемщику не до сомнительных инвестиций. Наличие свободной жилплощади также может оказаться хорошим подспорьем. Аренда жилья всегда является востребованной услугой. Если за кем-то из друзей или родных числится давний денежный долг, самое время напомнить ему о возврате денег. Когда удастся ускоренными темпами погасить кредитную задолженность, обязательно нужно потребовать у банка справку о том, что за вами более не числится долгов. Нередкими являются случаи, когда за заемщиком сохранялся совсем небольшой долг, на который затем начислялись проценты и штрафные пени. Но об этом человек узнавал лишь спустя несколько месяцев, когда в почтовом ящике обнаруживалась судебная повестка.

Но об этом человек узнавал лишь спустя несколько месяцев, когда в почтовом ящике обнаруживалась судебная повестка.

Информация предоставлена финансовым ресурсом Джин Мани.

#Займ#Кредитная нагрузка#Кредит#Погашение#Деньги#Общество

Подпишитесь

Число вакансий на предприятиях в Нижнем Тагиле выросло после мобилизации

Вчера, 08:45

Экс-директор школы №70 в Тагиле избежала уголовной ответственности за мошенничество

23 ноября 11:57

На 20% подорожали за неделю огурцы в Свердловской области

Вчера, 09:49

Новая установка охлаждения газа на ЕВРАЗ НТМК снизит выбросы в Тагиле только на 0,27%

Вчера, 08:00

Депутаты Нижнего Тагила пошли в баню и отменили компенсацию льгот предпринимателям

Вчера, 14:38

Отсутствующий в списках военных житель Тагила получил часть выплат за участие в СВО

Вчера, 10:39

Эксперт рассказал, в каких случаях не стоит досрочно погашать ипотеку

Общество

104

Поделиться

Центр финансовой экспертизы Роскачества разбирает случаи, когда досрочное погашение ипотеки может быть не самым выгодным вариантом. Если у вас есть ипотека, вы обязательно должны это знать.

Если у вас есть ипотека, вы обязательно должны это знать.

Варианты досрочного погашения

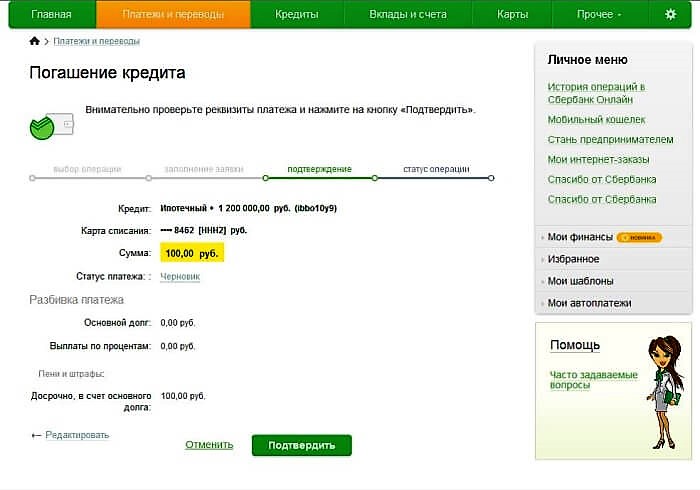

По закону каждый гражданин России имеет возможность досрочно погасить любой кредит, включая ипотечный. Это закреплено в п. 2 ст. 810 Гражданского кодекса Российской Федерации. Должно соблюдаться важное условие: не забыть уведомить банк заранее о желании погасить ипотеку раньше срока. В ином случае платеж не будет засчитан в счет погашения. В разных банках сроки уведомления могут отличаться.

Заемщик сам выбирает, как он собирается досрочно погасить кредит: полностью или частично.

Если вы выбираете частичное погашение, то банк оформит перерасчет графика платежей. Существует три варианта погашения:

1) Сократить срок ипотеки

В этом случае часть ежемесячного платежа, которая идет на оплату основного долга, будет увеличена. А процентная часть уменьшится. Именно поэтому такой вариант погашения более выгодный для минимизации переплаты. На меньшую оставшуюся сумму долга начисляется меньше процентов, а переплата сокращается.

На меньшую оставшуюся сумму долга начисляется меньше процентов, а переплата сокращается.

2) Уменьшить размер ежемесячного платежа

Такой вариант позволит снизить ежемесячные расходы на оплату долга. Но при этом большая часть ежемесячного платежа пойдет на погашение процентов, и только меньшая – на основной долг. Этот способ подойдет тем заемщикам, которым нужно снизить нагрузку на свой бюджет в будущем. Возможно, вы не уверены в своем месте работы или не знаете, насколько стабильны будут ваши источники дохода.

3) Комбинированный вариант

Это когда вы чередуете сокращение срока и уменьшение размера платежа. Такой способ позволит уменьшить сумму ежемесячного платежа, но осуществлять выплаты в том же размере. Регулярные суммы, превышающие основной платеж, позволят со временем сформировать средства, которую затем можно направить на уменьшение срока кредита.

В каких случаях не стоит досрочно погашать ипотеку?

Ипотека – это один из типов кредита, который имеет долгий срок кредитования. Это означает, что удельный вес процентов в нем будет большой, особенно в начале ипотечного пути. Доля процентов в аннуитетных (равных на все время кредита) платежах в первые месяцы может составлять 75-85%. Таким образом, на ранних этапах вы в основном работаете на банк, а к концу ипотеки переплата скорее всего будет двукратной. Перед тем, как задуматься о досрочном погашении (если это позволяет ваша финансовая ситуация), нужно подсчитать экономию на процентах с помощью онлайн-калькуляторов, которые легко находятся в интернете.

Это означает, что удельный вес процентов в нем будет большой, особенно в начале ипотечного пути. Доля процентов в аннуитетных (равных на все время кредита) платежах в первые месяцы может составлять 75-85%. Таким образом, на ранних этапах вы в основном работаете на банк, а к концу ипотеки переплата скорее всего будет двукратной. Перед тем, как задуматься о досрочном погашении (если это позволяет ваша финансовая ситуация), нужно подсчитать экономию на процентах с помощью онлайн-калькуляторов, которые легко находятся в интернете.

«Любое досрочное погашение не должно вредить вашему душевному и физическому здоровью, не должно проходить в ущерб вашим повседневным привычкам, отдыху и комфорту. Конечно, если у вас есть накопления или новый неожиданный источник дохода, которые вы безболезненно можете потратить на закрытие ипотеки, это можно сделать в любой момент. Но есть несколько ситуаций, когда лучше не торопиться, взвесить свои возможности и оценить риски. Существует несколько ситуаций, когда выгоднее будет не закрывать ипотечный кредит, а использовать свои сбережения для увеличения дохода», — говорит Ольга Шанаева, заместитель руководителя Роскачества.

Ипотека под низкий процент

Например, вы взяли семейную или льготную ипотеку под 6 или 7% годовых или это субсидированная застройщиком ипотека под 2-3% годовых. При этом ставки по банковским депозитам могут быть в два раза выше ипотечных ставок (10-12%). Поэтому лучшее применение для свободных денег – это безрисковый доход по вкладу, а не досрочное погашение ипотеки. Что нужно знать в этом случае?

- · Деньги на вкладе вам всегда доступны. Если вдруг по какой-то причине вам все же понадобятся деньги, с вклада их всегда можно снять, в отличие от уже внесенного досрочного платежа.

- · Свободные средства всегда можно разбить на несколько вкладов. Для психологического комфорта деньги можно положить на несколько депозитов, если опасаетесь каких-то кризисов.

- · Вернуться к досрочному погашению можно всегда. Если ставки по вкладам упадут ниже ипотечных ставок, тогда можно начать досрочно погашать ипотеку.

- · Доход со вклада можно потом потратить не только на досрочное погашение.

Он может пойти и на создание подушки безопасности. При этом ипотечные выплаты не пострадают и вам не нужно будет дополнительно откладывать.

Он может пойти и на создание подушки безопасности. При этом ипотечные выплаты не пострадают и вам не нужно будет дополнительно откладывать.

Он может пойти и на создание подушки безопасности. При этом ипотечные выплаты не пострадают и вам не нужно будет дополнительно откладывать.

Он может пойти и на создание подушки безопасности. При этом ипотечные выплаты не пострадают и вам не нужно будет дополнительно откладывать.При выборе вклада обращайте внимание на условия. У вклада не должно быть никаких скрытых комиссий и платежей, иначе вы рискуете тем, что ваш выигрыш по сравнению с ипотечной ставкой просто съедят дополнительные комиссии.

Нет финансовой подушки

Все свободные средства в любой момент могут понадобиться для компенсации разницы между доходами и растущими расходами, если будет расти инфляция. Поэтому если у вас нет накоплений в качестве финансовой подушки безопасности, не стоит бросать все силы на досрочное погашение. Оцените риски потери работы, болезни, других экстренных ситуаций. Если в таких случаях вы остаетесь без подушки безопасности, ситуация может стать катастрофической. Всегда рассчитывайте, чтобы у вас был запас средств на то, чтобы прожить 2-3 месяца минимум.

Сдача ипотечной квартиры в аренду

Распространена ситуация, когда ипотечная квартира сдается в аренду. В этом случае арендная плата должна быть равной или превышать ежемесячный платеж по ипотеке. В таком случае вы не будете ущемлять себя в средствах, а свободные деньги всегда так же можно класть на депозитные счета.

В этом случае арендная плата должна быть равной или превышать ежемесячный платеж по ипотеке. В таком случае вы не будете ущемлять себя в средствах, а свободные деньги всегда так же можно класть на депозитные счета.

Как следует из п. 1 ст. 40 Федерального закона «Об ипотеке (залоге недвижимости)», залогодатель вправе без согласия залогодержателя сдавать заложенное имущество в аренду, если иное не предусмотрено федеральным законом или договором об ипотеке. Вместе с тем, как видно из судебной практики, если заемщиком выступает гражданин, условия кредитного договора, запрещающие последнему распоряжаться предметом ипотеки посредством сдачи его внаем, в безвозмездное пользование либо иного обременения его правами третьих лиц без предварительного письменного согласия кредитора, являются незаконными и нарушают установленные законом права потребителя. К такому выводу пришел Верховный суд РФ в постановлении от 14.10.2016 № 309-АД16-8799, дополнительно указав на то, что право залогодателя использовать по назначению имущество, заложенное по договору об ипотеке, предусмотрено ФЗ «Об ипотеке» и не может быть ограничено договором.

Также, прежде чем рассматривать вариант со сдачей ипотечной квартиры в аренду, нужно учесть несколько важных факторов.

Если для первоначального взноса или досрочного погашения части кредита были взяты средства материнского капитала, могут возникнуть некоторые сложности. Материнский капитал идет не просто на покупку квартиры, а на улучшение жилищных условий детей. Это означает, что семья должна переехать в новое жилье, а не сдавать его в аренду.

Доходность от аренды может покрывать лишь половину ипотечных взносов. Так, по данным ЦИАН, в среднем аренда жилья во всех крупных российских городах обходится дешевле, чем средние ипотечные платежи за такую недвижимость. Например, в Санкт-Петербурге ипотека на 92% превышает стоимость аренды, в Москве на 85%. Но нужно учитывать, что при оценке доходности аренды за основу берется полная стоимость квартиры, а ипотечные проценты считаются от размера кредита, то есть за вычетом первоначального взноса. Чем больше первоначальный взнос, тем меньше будет ежемесячный платеж. Поэтому нужно тщательно просчитать разницу между арендой и ипотечным платежом.

Поэтому нужно тщательно просчитать разницу между арендой и ипотечным платежом.

В основном подходит только для вторичного жилья. Если вы покупаете квартиру в строящемся доме, то может пройти несколько лет, прежде чем вы сможете ее сдавать. Тогда как квартира на вторичном рынке уже готова для аренды после косметического ремонта.

Нужно быть готовым выполнять обязанности арендодателя. В отличие от дохода с депозита, в случае аренды нужно быть готовым к подготовке квартиры для сдачи, уплате налогов, оплаты ЖКХ, поиску риелтора, простоям в аренде, проверке квартиры и т.п.

Квартира должна быть ликвидна. Желательно, чтобы жилье было востребовано для аренды: оно должно находиться в пешей доступности от метро или возле крупного делового узла: бизнес-центра, аэропорта.

Если ипотека практически погашена

В первой половине срока ипотеки заемщик выплачивает в основном проценты банку, а основной долг начинает гасить потом. Заемщик заинтересован снизить основной долг (тело кредита) как можно раньше, чтобы банк начислял меньше процентов на остаток, и переплата снизилась. Когда ипотека уже почти погашена, нет экономического смысла ее быстрее закрывать.

Когда ипотека уже почти погашена, нет экономического смысла ее быстрее закрывать.

Подписаться

ЖКХ

Яд Вашем

Россия

Москва

Санкт-Петербург

вчера

Ученые выяснили, что альтернативная энергетика может быть эффективной даже на Урале

22 ноября

У населения российских мегаполисов сформировалась мода на экологичность

22 ноября

Почему в российских промышленных мегаполисах стало легче дышать

Что еще почитать

Через какое зеркало можно зайти на сайт Леонбетс?

212

Иваново

Зеленский заявил, что готов рассмотреть варианты возвращения Крыма невоенным путем

17353

Александр Шляпников

Forbes назвал печальные сценарии для Украины при повторении массированных ударов

17741

Эмма Грибова

Четыре человека погибли во время стрельбы в Крымске

Видео

75549

Елизавета Сапкова

Лукашенко объяснил расстрел пленных российских военных украинцами

62672

Эмма Грибова

Что почитать:Ещё материалы

В регионах

Секрет мягкой и сочной печени: вот чем нужно посыпать кусочки перед обжариванием

14813

Калмыкия

Развожаев: Киев попытался повторить теракт семилетней давности

10467

Крым

Фото: //t.

me/razvozhaev/Самое страшное место в Дзержинском районе Ярославля так и останется страшным

5631

Ярославль

Как постирать пуховик, чтобы не осталось разводов и комков: простой способ

5588

Калмыкия

Ярославский депздрав прокомментировал увольнение директора ОДКБ

5141

Ярославль

В МДЦ «Артек» проходит финал Всероссийской креативной олимпиады «Арт-Успех»

Фото

3853

Крым

фото пресс-центра МДЦ «Артек»

me/razvozhaev/

me/razvozhaev/В регионах:Ещё материалы

Как выбраться из долгов

26 июля 2022 г. | 7 мин чтения

| 7 мин чтения

Если вы изо всех сил пытаетесь оплачивать свои счета, вы не одиноки. По данным Федерального резервного банка Нью-Йорка, в первом квартале 2022 года долг домохозяйств в США увеличился на 266 миллиардов долларов. А высокое отношение долга к доходу (DTI) может помешать вам претендовать на основные финансовые цели, такие как покупка дома, финансирование автомобиля или рефинансирование студенческого кредита.

Итак, вам может быть интересно: как я могу погасить свой долг? К счастью, есть несколько способов сделать это. Читайте дальше, чтобы узнать о различных способах погашения долга, чтобы вы могли выбрать стратегии, которые могут работать лучше всего для вас.

Ключевые выводы

- Отслеживание ежемесячных расходов и составление бюджета могут помочь вам определить, насколько план погашения долга может соответствовать вашему финансовому положению.

- Если вы беспокоитесь о том, что у вас недостаточно денег для погашения долга, было бы полезно обсудить вашу ситуацию со специалистом по финансам.

- Метод долгового снежного кома, метод долговой лавины и метод консолидации долга — это три метода избавления от долгов.

Вверху: Познакомьтесь с финансовым наставником

Узнайте, как Брэнди надеется сделать финансовые возможности доступными в первом кафе Capital One в Детройте.

Прежде чем погасить долг: как подготовить свои финансы

Прежде чем рассматривать другие способы погашения долга, было бы полезно составить бюджет. Как поясняет Бюро финансовой защиты потребителей (CFPB): «Составление бюджета и его соблюдение — это ключевой шаг к тому, чтобы справиться с вашим долгом».

CFPB рекомендует для начала задать себе эти три вопроса:

- Откуда берутся мои деньги? Почасовая или годовая заработная плата может быть только одним из источников вашего дохода. Чтобы получить полное представление о том, откуда берутся ваши деньги, вы должны также учитывать такие вещи, как чаевые, бонусы, доход от самостоятельной занятости, доход от инвестиций, поддержку семьи, государственные пособия и алименты.

- Куда идут мои деньги? Отслеживание ваших расходов поможет вам точно увидеть, куда уходят ваши деньги. Вы даже можете рассмотреть возможность сортировки своих расходов по разным категориям.

- Какие счета я должен оплатить и когда они должны быть оплачены? Быть в курсе ваших счетов и сроков их оплаты может быть непросто. Рассмотрите возможность использования календаря, чтобы быть в курсе событий и планировать заранее.

Как только вы начнете отслеживать свои доходы, расходы и счета, вы сможете создать рабочий бюджет. Затем CFPB рекомендует ежемесячно проверять свои финансы. Затем проанализируйте свои привычки в отношении расходов и найдите области, в которых вы можете сократить расходы. Наконец, вы можете поставить цель, чтобы вам было над чем работать.

После составления бюджета и постановки четких финансовых целей вы можете приступить к рассмотрению различных стратегий погашения долга и выбора наиболее эффективных для вас.

Как я могу погасить долг без денег?

Если вы хотите выбраться из долгов, было бы разумно поговорить с квалифицированным финансовым экспертом, прежде чем принимать какие-либо важные решения. Когда дело доходит до составления бюджета и целей погашения долга, финансовый специалист может определить области, в которых вы можете сэкономить, и помочь вам создать более обоснованный план погашения долга.

Каковы 3 стратегии погашения долга?

Существует множество различных стратегий на выбор, когда речь идет о снижении суммы вашего долга. Но как узнать, какая стратегия погашения долга лучше всего подходит для вас?

Давайте подробнее рассмотрим три наиболее часто используемых метода избавления от долгов и то, что каждый из них влечет за собой.

1. Метод долгового снежного кома

Метод снежного кома предлагается CFPB как одна из двух основных стратегий погашения долгов.

Используя метод снежного кома, вы продолжаете вносить минимальные платежи по всем своим долгам и направляете все дополнительные деньги на погашение наименьшего остатка как можно скорее. После полной оплаты этого баланса вы используете высвободившиеся деньги для погашения следующего наименьшего баланса — и так далее. Другими словами, вы создаете «снежный ком» платежей по мере погашения каждого остатка.

После полной оплаты этого баланса вы используете высвободившиеся деньги для погашения следующего наименьшего баланса — и так далее. Другими словами, вы создаете «снежный ком» платежей по мере погашения каждого остатка.

Метод снежного кома поможет вам быстрее погасить некоторые долги. Тем не менее, важно иметь в виду, что погашение наименьшего остатка в первую очередь может означать пренебрежение более крупными остатками или долгами с более высокими процентными ставками. Эти долги могут в конечном итоге стоить вам больше в долгосрочной перспективе.

2. Метод долговой лавины

Метод максимальной процентной ставки, также известный как метод долговой лавины, является другой базовой стратегией погашения долга, которую предлагает CFPB.

При использовании метода долговой лавины вы продолжаете вносить минимальные платежи по своим долгам — точно так же, как при использовании метода снежного кома, — но вы не сосредотачиваетесь на самых маленьких остатках. Вместо этого вы сосредотачиваетесь на том, чтобы как можно быстрее погасить остаток с самой высокой процентной ставкой. Затем вы переходите к балансу со следующей самой высокой процентной ставкой. Другими словами, вы создаете «лавину» платежей по мере погашения долгов.

Затем вы переходите к балансу со следующей самой высокой процентной ставкой. Другими словами, вы создаете «лавину» платежей по мере погашения долгов.

При использовании метода долговой лавины прогресс может показаться медленным, потому что вы не будете выплачивать индивидуальные долги так быстро, как при использовании метода снежного кома. Но лавинный метод может сэкономить вам деньги в долгосрочной перспективе, поскольку вы погасите свои самые дорогие долги раньше, чем позже.

3. Метод консолидации долга

Консолидация долга — это еще одна стратегия погашения долга, которую вы можете рассмотреть, поскольку она может помочь вам упростить и снизить ежемесячные платежи.

Консолидация долга по кредитной карте, например, позволяет вам объединить балансы нескольких кредитных карт и платить один ежемесячный платеж — либо с переводом баланса, либо с кредитом. И вы можете снизить свои платежи, если годовая процентная ставка кредитной карты или кредита ниже, чем у ваших текущих счетов.

Некоторые кредитные карты даже предлагают начальную годовую процентную ставку 0% в течение ограниченного времени. Но не забудьте проверить, какой будет годовая процентная ставка после истечения начальной ставки, так как она может быть даже выше, чем ставка, которую вы платили раньше.

Персональные кредиты и консолидация долгов

Если вы рассматриваете возможность получения кредита как средства консолидации долга, важно помнить, что не все персональные кредиты одинаковы. Вот несколько вещей, о которых следует помнить:

- Большинство потребительских кредитов необеспечены. Необеспеченный кредит не требует залога — актива, который кредитор может забрать, если вы не вернете заемные деньги. Но кредиторы также могут считать необеспеченные кредиты более рискованными, чем обеспеченные кредиты. А это означает, что необеспеченные кредиты могут иметь более высокие процентные ставки.

- Кредиты под залог жилья и Кредитные линии под залог жилья (HELOC) также могут быть вариантами консолидации долга. Но они могут быть рискованными, потому что используют ваш дом в качестве залога. Если вы не можете погасить кредит или HELOC, вы можете столкнуться с потерей права выкупа вашего дома.

- Существуют некоторые виды кредитов, которых следует избегать . Краткосрочные, дорогостоящие кредиты, такие как кредиты до зарплаты, могут сопровождаться многочисленными расходами и сборами, а также чрезвычайно высокими процентными ставками. Ссуды до зарплаты даже незаконны в некоторых штатах.

- CFPB предупреждает, что компании по урегулированию долгов могут быть рискованными . Обычно они взимают высокую плату. И они, как правило, поощряют клиентов вообще прекратить оплачивать счета, что может привести к просроченным платежам, штрафам и удару по вашей кредитной истории. Компании по урегулированию задолженности могут даже оставить вас в более глубоком долгу, чем тот, с которого вы начали.

Но они могут быть рискованными, потому что используют ваш дом в качестве залога. Если вы не можете погасить кредит или HELOC, вы можете столкнуться с потерей права выкупа вашего дома.

Но они могут быть рискованными, потому что используют ваш дом в качестве залога. Если вы не можете погасить кредит или HELOC, вы можете столкнуться с потерей права выкупа вашего дома. Выплата долга в двух словах

Стратегии погашения долга не обязательно подходят всем. Прежде чем выбирать стратегию, всегда проводите исследование, чтобы понять краткосрочные и долгосрочные последствия, особенно если они относятся к конкретным типам долга, который вы хотите погасить.

Прежде чем выбирать стратегию, всегда проводите исследование, чтобы понять краткосрочные и долгосрочные последствия, особенно если они относятся к конкретным типам долга, который вы хотите погасить.

Также полезно заранее знать, сколько вы будете платить в виде комиссионных и процентов, будет ли процентная ставка фиксированной или переменной и будут ли в будущем выплаты в виде шара.

Чтобы освободиться от долгов, нужны последовательность и терпение. Однако усилия, направленные на то, чтобы выбраться из долгов, не всегда означают, что ваши другие финансовые цели должны быть отложены. Для получения дополнительной помощи по составлению бюджета ознакомьтесь со статьей Capital One о том, как сэкономить деньги и при этом погасить долг.

Как погасить задолженность по кредитной карте за 9Ways

Лучшие кредиты на консолидацию долга в ноябре 2022 Консолидация долга по кредитной карте

Как выплачивается LendingTree?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 30 сентября 2021 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Независимо от того, хотите ли вы погасить задолженность по кредитной карте на сумму 500 или 5000 долларов, универсального решения для погашения долга не существует. Разумный план должен учитывать ваш доход, сумму задолженности по кредитной карте и ваши финансовые приоритеты.

Тем не менее, существуют способы погашения долга по кредитной карте, которые могут быть полезны всем, независимо от вашей ситуации.

- В этом руководстве:

- Как погасить задолженность по кредитной карте на сумму 500 долларов и более

- 9 способов погасить задолженность по кредитной карте

- Что делать после того, как вы избежали долга по кредитной карте

Как погасить задолженность по кредитной карте на сумму 500 долларов или более

Ваш первый шаг к избавлению от задолженности по кредитной карте включает в себя оценку ваших финансов, чтобы определить, в каком положении вы находитесь. Например, если вы не можете платить больше минимума по своим картам, вы можете искать дополнительные источники дохода, например внештатную работу или подработку. Это откроет новые способы управления вашим долгом, хотя мы предлагаем несколько вариантов ниже, если вы в настоящее время не можете вносить платежи.

Бюджет может быть мощным инструментом для отслеживания прихода и расхода денег. Вы можете создать свой собственный бюджет или загрузить приложение, которое извлекает расходы и доходы непосредственно из вашего банковского счета и отображает их на панели инструментов. Популярной бюджетной стратегией является метод конвертов, когда вы откладываете точную сумму денег, которая вам нужна каждый месяц, устанавливая жесткие ограничения на расходы. Те, кто предпочитает приложение, могут обнаружить, что Mint или You Need a Budget (YNAB) обеспечивают необходимую подотчетность.

Вы можете создать свой собственный бюджет или загрузить приложение, которое извлекает расходы и доходы непосредственно из вашего банковского счета и отображает их на панели инструментов. Популярной бюджетной стратегией является метод конвертов, когда вы откладываете точную сумму денег, которая вам нужна каждый месяц, устанавливая жесткие ограничения на расходы. Те, кто предпочитает приложение, могут обнаружить, что Mint или You Need a Budget (YNAB) обеспечивают необходимую подотчетность.

Лучше разбираясь в своих финансах, вы можете предпринять шаги, чтобы освободить место в своем бюджете для погашения долга по кредитной карте.

9 способов погасить задолженность по кредитной карте

Если вы хотите погасить задолженность по кредитной карте на сумму 500, 5000 долларов или более, вам могут помочь эти девять стратегий:

- Метод долгового снежного кома

- Метод долговой лавины

- Кредитная карта для перевода баланса

- Кредит на консолидацию кредитной карты

- Кредит под залог жилья или кредитная линия под залог жилья (HELOC)

- Кредитное консультирование

- 401(к) кредит

- Урегулирование задолженности

- Банкротство

1. Метод снежного кома долга

Метод снежного кома долга

Если в вашем бюджете есть свободные деньги, стратегия снежного кома долга настраивает вас на быстрые победы на раннем этапе вашего пути погашения, поэтому вы сохраняете мотивацию и воодушевление. Вот как это работает:

- Составьте список всех остатков задолженности по вашей кредитной карте и расположите их в порядке от наименьшего к наибольшему.

- Ежемесячно выплачивайте минимальную сумму по каждому долгу, но вносите дополнительные платежи по наименьшему долгу.

- Как только вы погасите этот долг, возьмите высвободившиеся деньги и погасите следующий наименьший долг.

- Повторяйте шаги со 2 по 3, пока не погасите весь свой долг.

В качестве примера предположим, что у вас есть следующие долговые счета:

- Счет A: Баланс 4000 долларов и 21,0% годовых

- Счет B: Баланс 15 000 долларов США и 16,2% годовых

- Счет C: Баланс 250 долларов США и 19,5% годовых

Если вы будете следовать методу долгового снежного кома, вы должны сначала погасить счет C, поскольку он имеет наименьший остаток. Как только он будет погашен, вы нацелитесь на учетную запись A, а затем, наконец, на учетную запись B. Побеждая небольшие остатки по одному, вы мотивируете заняться следующим. И когда вы погашаете свои долги, вы освобождаете больше средств для следующего счета.

Как только он будет погашен, вы нацелитесь на учетную запись A, а затем, наконец, на учетную запись B. Побеждая небольшие остатки по одному, вы мотивируете заняться следующим. И когда вы погашаете свои долги, вы освобождаете больше средств для следующего счета.

Однако этот метод не лишен недостатков. Вы можете платить больше в виде процентов по сравнению с другими стратегиями погашения долга, такими как долговая лавина. Это потому, что долговой снежный ком не учитывает процентные ставки, поэтому вы можете потратить несколько месяцев на погашение дешевого долга. Но если быстрые победы поддерживают вашу мотивацию, то долговой снежный ком может стать эффективной стратегией.

2. Метод долговой лавины

Метод долговой лавины, также известный как накопление долга, очень похож на метод долгового снежного кома, но с одним ключевым отличием. Вместо того, чтобы сначала погасить наименьший остаток, вы начинаете с самой высокой процентной ставки и продвигаетесь вниз.

Вот как это будет выглядеть применительно к примеру из предыдущего раздела:

- Счет A: Баланс 4000 долларов США и 21,0% годовых

- Счет B: Баланс 15 000 долларов США и 16,2% годовых

- Счет C: Баланс 250 долларов США и 19,5% годовых

В этой ситуации вы должны сначала оплатить счет A, затем счет C и последний счет B.

Долговая лавина — отличный вариант, если вы хотите меньше тратить на комиссию и быстрее погасить долг по кредитной карте. Кредитные карты с высокими процентными ставками могут дольше держать вас в минусе, поскольку большая часть ваших ежемесячных платежей идет на выплату процентов, а не на уменьшение основной суммы.

Если вы сначала избавитесь от долгов с самыми высокими процентными ставками, вы быстрее избавитесь от этих надоедливых штрафов и высвободите больше средств для погашения остатка на кредитной карте. Подобно лавине, требуется много времени, прежде чем вы увидите какие-либо изменения. Но как только вы достигаете критической точки, все встает на свои места быстрее, чем вы ожидаете.

Но как только вы достигаете критической точки, все встает на свои места быстрее, чем вы ожидаете.

Однако, поскольку для получения результатов может потребоваться больше времени, чем для снежного кома долга, эта стратегия погашения может обескуражить некоторых людей.

3. Кредитная карта для перевода баланса

Кредитные карты имеют заведомо высокие процентные ставки. Основной удар несут новые держатели карт с плохой кредитной историей, а ставки могут превысить 20%.

Но, переместив свой баланс с кредитной карты с высокой процентной ставкой на кредитную карту с более низкой процентной ставкой, вы можете сократить свой долг без того, чтобы проценты поглощали такую большую часть ваших платежей. Некоторые эмитенты даже предлагают 0% вступительной годовой процентной ставки, чтобы подсластить сделку.

Эти начальные курсы обычно длятся от 12 до 24 месяцев. В идеале вы хотите погасить остаток до окончания вводного периода. В противном случае вы можете оказаться в худшем положении, чем раньше, если ваше щедрое предложение в размере 0% годовых превратится в процентную ставку выше средней, и вам будут возвращены проценты с первоначальной даты покупки.

Этот вариант лучше всего подходит для тех, у кого хорошая или отличная кредитная история, так как вы, скорее всего, получите более выгодную сделку и будете одобрены. Просто не забудьте проверить мелкий шрифт, прежде чем подписывать. Некоторые эмитенты могут взимать с вас комиссию за перевод баланса в размере от 3% до 5% от суммы перевода. Сравните эту комиссию с потенциальной экономией от перевода вашего долга.

4. Кредит на консолидацию кредитной карты

Еще один вариант, который следует рассмотреть, если у вас хороший кредит: потребительские кредиты под низкие проценты. Ссуды консолидации кредитной карты используются для погашения нескольких долгов сразу, объединяя их в один баланс с одним ежемесячным платежом и фиксированной процентной ставкой и периодом погашения. Желательно, чтобы у нового кредита была более низкая процентная ставка, чем у любой из ваших кредитных карт, чтобы сделать погашение более доступным.

Ставки по кредитам для физических лиц варьируются от 5% до более 30%, в то время как ставки по кредитным картам обычно начинаются примерно с 15%. Со временем деньги, которые вы сэкономите за счет консолидации долга по кредитной карте, будут увеличиваться.

Со временем деньги, которые вы сэкономите за счет консолидации долга по кредитной карте, будут увеличиваться.

Консолидационные ссуды также избавляют от догадок о том, как погасить задолженность по кредитной карте. Вы знаете, сколько платить каждый месяц, и ваш график погашения гарантирует, что вы погасите остаток к концу срока кредита. Это похоже на составление плана погашения для вас — все, что вам нужно сделать, это следовать ему.

5. Кредит под залог дома или кредитная линия под залог дома (HELOC)

Если вы являетесь домовладельцем со значительным капиталом в своем доме, вы можете рассмотреть возможность получения кредита под него. Ссуды под залог жилья предоставляют вам единовременную сумму, которую вы будете выплачивать регулярными платежами, очень похоже на личный кредит.

С кредитной линией собственного капитала (HELOC), с другой стороны, у вас больше гибкости в условиях займа и погашения. HELOs сравнимы с кредитными картами, поскольку вы можете брать до 80% до 90% от капитала в вашем доме, когда вам нужно, и вернуть сумму в течение нескольких месяцев.

Эти альтернативы могут вам понравиться, если вы готовы взять на себя обеспеченный долг. Ставки ниже, а ваши проценты не облагаются налогом.

Однако старайтесь держаться подальше от кредитов под залог жилья и HELOC, если вы не любите риск или имеете дело с непредсказуемыми финансами. Если вы погасите задолженность по кредитной карте, вы рискуете лишить права выкупа и потерять свой дом.

6. Кредитное консультирование

Услуги кредитного консультирования, предлагаемые некоммерческими организациями, помогут вам управлять своим долгом и повысить свою финансовую грамотность, особенно если вы новичок в управлении личными финансами.

На первой встрече с кредитным консультантом они узнают о вашем финансовом положении и укажут вам ресурсы, которые могут вам понадобиться, например, учебные материалы и курсы по управлению долгом. Сертифицированные консультанты разбираются в тонкостях таких тем, как кредит и банкротство, что позволяет им разработать индивидуальный план, который поможет вам избавиться от задолженности по кредитной карте.

Они могут порекомендовать вам зарегистрироваться в плане управления долгом. С этим типом плана ваш кредитный консультант будет выступать в качестве посредника между вами и вашими кредиторами. Они будут производить платежи по долгам от вашего имени, вести переговоры с кредиторами, чтобы потенциально снизить ваши процентные ставки и отменить сборы.

Хотя план управления задолженностью может включать ежемесячную плату, в зависимости от ваших обстоятельств от нее можно отказаться. Чтобы найти уважаемые кредитные консультационные агентства, проверьте этот ресурс в Министерстве юстиции.

7. Кредит 401(k)

Если у вас есть пенсионные сбережения, вы можете взять под них кредит в так называемом кредите 401(k).

Несмотря на ярлык, этот метод не считается настоящим кредитом. Вместо этого подумайте об этом как о том, чтобы занять деньги у вашего 401 (k) и реинвестировать средства по одному платежу за раз. Конкретные рекомендации варьируются в зависимости от работодателя, но, как правило, вы можете занять до 50 000 долларов США или половину баланса на вашем счете. Поскольку вы берете взаймы у себя, вы также можете претендовать на ошибочную кредитную историю.

Поскольку вы берете взаймы у себя, вы также можете претендовать на ошибочную кредитную историю.

Однако помните, что счета 401(k) являются ценными инвестициями, проценты по которым растут в геометрической прогрессии. Заимствуя деньги из своего пенсионного фонда, вы теряете финансовые выгоды, которые вы получили до сих пор, а также те, которые вы могли бы получить в будущем. Вы также подвергаетесь множеству штрафов, сборов и налогов — и вы несете ответственность за покрытие всего остатка «кредита» в течение короткого промежутка времени, если вы покидаете компанию.

Не имея плана, вы подвергаете риску свою долгосрочную финансовую безопасность, поэтому постарайтесь по возможности избегать этого варианта.

8. Урегулирование задолженности

Урегулирование задолженности по кредитной карте включает в себя переговоры с кредиторами, чтобы вы заплатили только часть того, что вы должны. Урегулирование долга повредит вашему кредиту, поэтому взвесьте это влияние по сравнению с избавлением от долга. Погасить задолженность можно самостоятельно. Хотя вы можете увидеть, что компании по урегулированию долгов предлагают выполнить эту работу за вас, мы не рекомендуем их использовать.

Погасить задолженность можно самостоятельно. Хотя вы можете увидеть, что компании по урегулированию долгов предлагают выполнить эту работу за вас, мы не рекомендуем их использовать.

Компании по урегулированию долгов взимают плату за услуги, которые вы можете выполнить самостоятельно, и они не могут (и не должны) гарантировать успех. Некоторые требуют от вас ежемесячных платежей через них, а не напрямую вашим кредиторам, а сомнительные компании заберут ваши деньги, не улучшая вашего финансового положения.

Многие компании, занимающиеся урегулированием долгов, также будут просить вас прекратить выплаты вашим кредиторам, чтобы вынудить их погасить ваши долги за меньшую сумму, чем вы должны. Поэтому, если вы решите пойти по этому пути, знайте, что вы также можете пройти через процесс сбора. Пропущенные платежи и урегулирование счетов меньше, чем вы должны, снизят ваш кредитный рейтинг. В худшем случае это может даже привести к судебным искам и аресту заработной платы.

9. Банкротство

Банкротство

Когда вы исчерпали все другие варианты, банкротство может стать способом начать все с чистого листа. Есть два типа банкротства, которые вы можете подать как физическое лицо:

- Банкротство по главе 7 , , которое погашает ваш долг после изучения ваших активов и ликвидации не освобожденных от налогообложения, таких как автомобили и ювелирные украшения.

- Банкротство по главе 13 , , которое требует, чтобы вы завершили трех-пятилетний план погашения, прежде чем ваши долги будут погашены.

Ирония этих методов облегчения долгового бремени заключается в том, насколько они дороги, учитывая, что вы подаете заявление о банкротстве. Даже не принимая во внимание планы погашения в соответствии с главой 13, вам также придется учитывать гонорары адвоката по банкротству, судебные сборы и обязательные курсы по банкротству. Вы можете рассчитывать заплатить в среднем от 1600 до 5500 долларов за подачу иска.

Банкротство будет иметь огромные последствия для ваших финансов. Как и большинство другой отрицательной кредитной информации, она останется в вашем кредитном отчете на срок до 10 лет.

Что делать после того, как вы избежали долга по кредитной карте

Когда вы прощаетесь с долгами по кредитной карте, знайте, что управление личными финансами не останавливается на достигнутом. Это путешествие, а не пункт назначения.

Следуя тем же стратегиям, которые вы использовали для погашения долга по кредитной карте, а также знаниям, которые вы, возможно, получили из кредитного консультирования, вы сможете сохранить свою финансовую свободу. Ваши следующие шаги включают в себя:

- Оставаться без долгов. Сейчас не время накапливать новые долги только потому, что вы можете. Тратьте меньше, чем зарабатываете, и рассмотрите возможность использования высвободившихся денег для инвестирования в свое будущее. Отложите деньги на ремонт дома, отложите на пенсию или создайте резервный фонд.

- Держите свои кредитные карты открытыми. Они важны для поддержания высокого кредитного рейтинга, особенно если они у вас есть в течение длительного времени, если учетные записи имеют большой кредитный лимит или и то, и другое. Держите свои карты активными, используя их для недорогих ежемесячных подписок, таких как Spotify или Netflix. Просто не забудьте оплатить остаток до конца месяца.

- Как избежать искушения. Если вы покупаете импульсивно, держите свои кредитные карты вне досягаемости. Спрячьте их, заприте в сейфе или разрежьте — делайте все, что вам нужно, чтобы снова не влезть в долги. Откажитесь от списков рассылки ваших любимых магазинов и, возможно, даже закройте свою учетную запись Amazon Prime, если обнаружите, что тратите больше, чем следовало бы.

- Бюджетирование мелких «обманных» покупок. С другой стороны, если кажется невозможным полностью отказаться от импульсивных трат, каждый месяц откладывайте небольшое пособие на небольшие развлечения.