Как кредит погасить другим кредитом: Ваш браузер устарел | Тинькофф Банк

Содержание

условия, программы, как выбрать банк для выгодного рефинансирования кредита?

Кредитование давно уже стало для российских компаний обычной процедурой, к которой прибегают в самых разных ситуациях: и для развития нового проекта, и для срочного погашения долга перед контрагентами, и даже для выплаты заработной платы. Но нередко случается так, что взятый в банке кредит через какой-то промежуток времени оказывается компании совершенно невыгодным, и достойным выходом из такой ситуации становится рефинансирование .

Рефинансирование, или перекредитование, заключается в получении в банке нового кредита для полного или частичного погашения уже имеющейся у компании кредитной задолженности. Как правило, организация получает возможность оформить новый кредит на более выгодных для себя условиях благодаря увеличению срока и более низкой процентной ставке. Рефинансирование может быть внутренним, то есть оформленным в банке, в котором был получен первоначальный заём, и внешним — произведенным в любом другом кредитном учреждении с полной процедурой перерегистрации.

Обычно рефинансирование позволяет выгодно изменить один или несколько параметров:

- Увеличить срок кредитования . За счет этого снижается размер ежемесячного платежа, а значит, и экономическая нагрузка на компанию. При этом желательно заранее просчитать сумму переплаты по кредиту, чтобы получить действительно выгодное предложение.

- Увеличить сумму кредита. В том случае, если юридическое лицо имеет положительную кредитную историю, оно может рассчитывать на получение большей суммы, чтобы за счет этого можно было не только погасить имеющийся кредит, но и использовать денежные средства на другие цели.

- Снизить процентную ставку. Многие банки предлагают рефинансирование под более низкий процент. По мнению специалистов, перекредитование действительно выгодно в том случае, если процентная ставка будет ниже не менее чем на 2%. Но если речь идет о долгосрочном кредите, тогда снижение ставки даже на 1% позволит весьма существенно сэкономить.

- Изменить валюту кредитования. Рефинансирование такого типа выгодно в том случае, если на рынке наблюдается нестабильная финансовая ситуация — увеличивается курс, а основной доход заемщик получает в рублях.

- Консолидировать долги по разным кредитам . Консолидированное рефинансирование позволяет объединить несколько кредитных договоров в один, чтобы упростить процедуру платежей по разным договорам и в разные сроки. При консолидации клиент получает возможность оплачивать общую сумму по новому договору один раз в месяц.

На заметку

Не следует путать процедуру рефинансирования с реструктуризацией, основной целью которой является изменение условий договора в сторону увеличения его срока для снижения финансовой нагрузки на клиента. Сам договор при реструктуризации не закрывается. Реструктуризацию всегда проводит тот же банк, который выдавал кредит.

Для того чтобы воспользоваться программой рефинансирования, юридическому лицу необходимо пройти несколько этапов:

Во-первых , подать заявление в выбранный банк. Это можно сделать, обратившись непосредственно в отделение, но многие банки принимают первичные заявки онлайн на сайте.

Это можно сделать, обратившись непосредственно в отделение, но многие банки принимают первичные заявки онлайн на сайте.

Во-вторых , потребуется подготовить довольно обширный пакет документов.

В-третьих , в случае положительного решения, заключить договор на перекредитование и получить денежные средства.

В-четвертых , представить в финансовую организацию, осуществившую рефинансирование, документы, подтверждающие досрочное исполнение обязательств по договору с предыдущим банком-кредитором.

Что касается необходимого пакета документов на перекредитование, то у каждого банка он индивидуальный. Условно такой пакет можно разделить на две части: стандартный пакет и дополнительные документы.

В стандартный пакет для рефинансирования юридических лиц входит следующее:

- Заявление на рефинансирование. Может быть составлено в произвольной форме или по форме банка и включает указание суммы, цель кредита, срок кредитования, обеспечение и источники погашения.

- Анкета заемщика по форме банка.

- Учредительные и регистрационные документы : копии устава и документов о регистрации с отметками ИФНС, копии свидетельства о постановке на налоговый учет, о присвоении ОГРН, копии приказов о назначении директора и главного бухгалтера, копии всех страниц паспортов руководителей и учредителей компании, копии лицензий (если деятельность компании лицензируется), для ОАО — выписка из реестра акционеров, а для ООО — список участников, копия письма о постановке на учет в ЕГРПО. Индивидуальным предпринимателям для перекредитования потребуется несколько меньший пакет документов, в который входят копия свидетельства о государственной регистрации, о постановке на налоговый учет, копии лицензий (при необходимости) и копии всех страниц паспорта предпринимателя.

- Бухгалтерская отчетность по состоянию на последнюю квартальную или годовую дату. Каждый банк самостоятельно устанавливает период, за который должна быть предоставлена такая отчетность.

- Декларации по налогу на прибыль и НДС за последний квартал закрытого года и за последний закрытый квартал текущего горда.

- Развернутая оборотно-сальдовая ведомость на три последних месяца.

- Расшифровка счета 51 «Расчетные счета за год».

- Справка об имеющихся открытых расчетных счетах .

- Справка из обслуживающих банков об оборотах по счетам за последние полгода .

- Сведения о количестве работников .

- Копии документов, подтверждающих право собственности на имущество .

К дополнительным документам относятся оригиналы договора между заемщиком и первоначальным кредитором и договора обеспечения по основному договору, технико-экономическое обоснование кредита, справка от первоначального кредитора о платежной дисциплине заемщика или копии платежных документов, письмо от первоначального кредитора о согласии на досрочное погашение кредита.

Срок заключения договора на рефинансирование для юридических лиц определяется банком, но в среднем он составляет от 60 до 120 месяцев.

Требования к юридическому лицу при перекредитовании

Кроме предоставления полного пакета необходимых документов компания должна полностью удовлетворять определенным требованиям, предъявляемым к юридическим лицам, претендующим на рефинансирование.

- Юридическое лицо является коммерческой организацией и резидентом РФ.

- Доля государства в уставном капитале компании не превышает 25%.

- У организации отсутствует просроченная задолженность перед налоговыми или другими государственными органами.

- Заемщик на момент обращения в банк не имеет просроченной задолженности перед этим или другими банками по ранее заключенным договорам. Кроме того, должен отсутствовать факт списания нереальной для взыскания задолженности.

- Юридическое лицо или индивидуальный предприниматель не находится на стадии банкротства или ликвидации и не имеет опротестованных векселей.

К индивидуальным предпринимателям, помимо указанных требований, применяются еще и дополнительные. Заемщик обязательно должен иметь гражданство РФ, а его возраст не может быть менее 21 года и более 65 лет (на момент погашения кредита). В том случае, если возраст заемщика превышает 60 лет, то необходимо заключение договора поручительства с его прямыми основными наследниками — супругой или детьми и др. При этом предприниматель должен иметь в собственности зарегистрированный бизнес не менее 6 месяцев.

Форма погашения кредита по программе рефинансирования

Форма погашения кредита по программе рефинансирования определяется каждым банком индивидуально и зависит от определенной программы перекредитования. На сегодня существует три наиболее распространенные формы погашения кредита.

Аннуитетные платежи представляют собой равномерные ежемесячные выплаты, при этом чем больше срок кредита, тем меньше в каждом платеже будет занимать выплата основного долга, и тем больше — проценты по кредиту. Аннуитетный способ расчета менее выгодный, чем дифференцированный, но зато он позволяет четко распределять расходы на весь срок кредитования.

Аннуитетный способ расчета менее выгодный, чем дифференцированный, но зато он позволяет четко распределять расходы на весь срок кредитования.

На заметку

Чтобы рассчитать сумму расходов, можно воспользоваться калькуляторами, которые есть на сайте каждого банка, или произвести расчет с помощью формулы A=K×S, где A — размер ежемесячного платежа, S — сумма кредита, а K — коэффициент, который также необходимо предварительно рассчитать. Для этого тоже есть специальная формула: K=I×N, при этом I — ежемесячная ставка по кредиту, а N — количество месяцев.

Дифференцированные платежи каждый месяц имеют неизменяемую кредитную часть и изменяемую процентную, которая постепенно снижается в соответствии с произведенными выплатами. Кредиты с таким типом платежа каждый месяц изменяются в выгодную для плательщика сторону, но в первые месяцы суммы к оплате могут быть весьма значительными. Главными плюсами дифференцированного платежа являются следующие:

- более выгодная оплата досрочного кредита;

- меньшая переплата по займу, чем при аннуитетных платежах.

Недостатками дифференцированных платежей считается значительная финансовая нагрузка в первой четверти кредитного периода и то, что для крупных выплат необходимы соответствующие источники дохода, при отсутствии которых банк вправе отказать клиенту в рефинансировании.

Индивидуальный график платежей, учитывающий сезонность бизнеса, банки предлагают для компаний, чья востребованность и прибыльность напрямую зависит от времени года. В соответствии с такими графиками выплата процентов, начисляемых на остаток основного долга, осуществляется компанией каждый месяц, а сам долг погашается по согласованному с банком графику. В большинстве случаев максимальные суммы платежей устанавливаются в те месяцы, на которые приходится самая большая прибыль.

Грамотно проведенная процедура рефинансирования положительно влияет на общее состояние компании, делая платежи по кредиту менее обременительными, а значит, освобождая денежные средства для вложения их в развитие производства. Очень важно грамотно выбрать финансовую организацию, в которой будет проводиться перекредитование, поскольку его условия определяются банком самостоятельно и могут значительно отличаться.

Очень важно грамотно выбрать финансовую организацию, в которой будет проводиться перекредитование, поскольку его условия определяются банком самостоятельно и могут значительно отличаться.

Рефинансирование потребительских кредитов — от 4.9% годовых!

buy-purchase-card-paymentArtboard 6

Для лучшего отображения на сайте фото должно быть сделано на белом фоне

Кредит

наличными

Кредит под залог

недвижимости

Кредит под залог

автомобиля

Рефинансирование

Ипотека

Кредит для

бизнеса

Помощь

в кредите

Рассчитайте свой кредит

Сумма кредита

Срок кредита

Годовая ставка

Дополнительные параметры

Вид платежа

Дата получения кредита

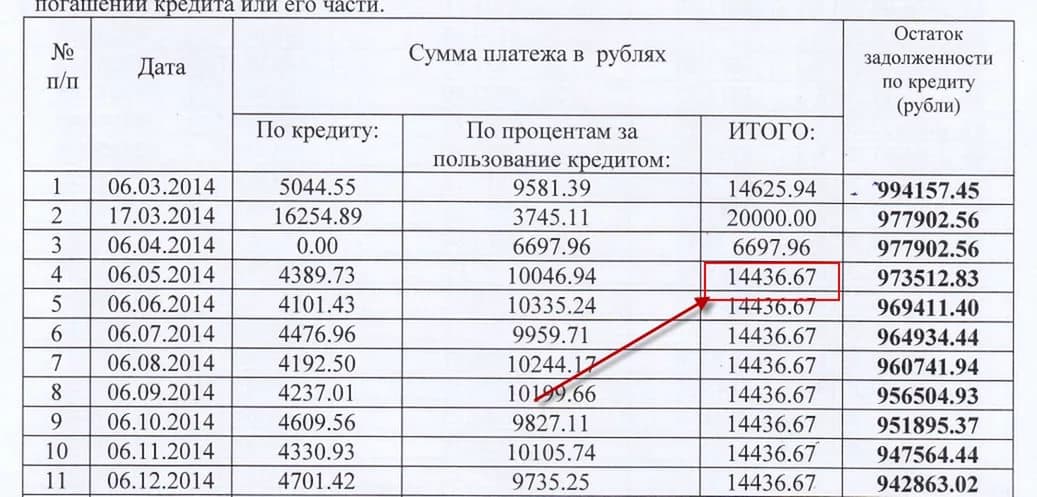

| № платежа | Дата

платежа | Сумма

платежа | Основной

долг | Начисленные

проценты | Остаток

задолженности |

|---|

Онлайн-эфир решений по заявкам на кредит

Лучшие предложения по рефинансированию потребительских кредитов

Рефинансирование

от от 5. 5 % %

5 % %

годовых

от 15 349

₽/мес

Платеж

Получить кредит

Лиц.

№ 1481

Рефинансирование

от от 5.4 % %

годовых

от 15 319

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 1000

Рефинансирование

от от 4.5 % %

годовых

от 15 050

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 1326

Рефинансирование кредита

от от 8 % %

годовых

от 16 113

₽/мес

Платеж

Получить кредит

Лиц.

№ —

Кредит на большие суммы

от от 6.9 % %

годовых

от 15 774

₽/мес

Платеж

Получить кредит

Лиц.

№ 705

Прайм Выгодный

от 6.9 % %

годовых

от 15 774

₽/мес

Платеж

Получить кредит

Лиц.

№ 963

Кредит на любые цели

от от 5 % %

годовых

от 15 199

₽/мес

Платеж

Получить кредит

Лиц.

№ 429

Рефинансирование кредитов

от от 0.9 % %

годовых

от 14 004

₽/мес

Платеж

Получить кредит

Лиц.

№ 2272

Рефинансирование

от от 4.4 % %

годовых

от 15 021

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 354

Рефинансирование

от от 4.5 % %

годовых

от 15 050

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 650

Рефинансирование потребительских кредитов

от от 5.5 % %

годовых

от 15 349

₽/мес

Платеж

Получить кредит

Лиц.

№ 567

Рефинансирование

от от 5.5 % %

годовых

от 15 349

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 3251

Рефинансирование кредитов и кредитных карт

от от 5.9 % %

годовых

от 15 470

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 2268

Рефинансирование

от от 5.99 % %

годовых

от 15 497

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 3292

Альтернативный

от от 6.25 % %

годовых

от 15 576

₽/мес

Платеж

Получить кредит

Лиц.

№ 588

Рефинансирование

от от 6.8 % %

годовых

от 15 743

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 2440

Рефинансирование

от от 6.9 % %

годовых

от 15 774

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 2312

Рефинансирование кредитов

от от 5 % %

годовых

от 16 393

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 30

Обновлено 12. 11.22

Вопрос-ответ!

Как рефинансировать кредит.

Обещаем уложиться в 3 минуты

2020-12-14

Кредитная история

Экспертное заключение по вашей кредитной истории

на основе данных из двух бюро

Акционерное общесвто ОКБ

Крупнейшее бюро кредитных историй, возглавляет список БКИ России.

Решение за 20 минут!

услуга предоставляется

в офисе компании

Проверить кредитную историю

расширенная версия из НБКИ

Национальное бюро кредитных историй

Стоимость 1000 ₽

необходимо письменное согласие

на обработку данных

Консолидация долга Определение

Что такое консолидация долга?

Консолидация долга относится к акту получения нового кредита для погашения других обязательств и потребительских долгов. Несколько долгов объединяются в один более крупный долг, такой как кредит, обычно с более выгодными условиями погашения — более низкой процентной ставкой, более низким ежемесячным платежом или и тем, и другим. Консолидация долга может использоваться как инструмент для решения задолженности по студенческому кредиту, задолженности по кредитной карте и других обязательств.

Несколько долгов объединяются в один более крупный долг, такой как кредит, обычно с более выгодными условиями погашения — более низкой процентной ставкой, более низким ежемесячным платежом или и тем, и другим. Консолидация долга может использоваться как инструмент для решения задолженности по студенческому кредиту, задолженности по кредитной карте и других обязательств.

Основные выводы

- Консолидация долга — это получение одного кредита для погашения нескольких долгов.

- Есть два различных вида кредитов консолидации долга: обеспеченные и необеспеченные.

- Потребители могут подать заявку на ссуды консолидации долга, кредитные карты с более низкой процентной ставкой, HELOC и специальные программы для студенческих ссуд.

- Преимущества консолидации долга включают единый ежемесячный платеж вместо нескольких платежей и более низкую процентную ставку.

- Когда долги объединены, более длительные графики платежей могут привести к увеличению общей суммы платежей.

Как работает консолидация задолженности

Консолидация долга — это процесс использования различных форм финансирования для погашения других долгов и обязательств. Если вы обременены различными видами долгов, вы можете подать заявку на получение кредита, чтобы объединить эти долги в одно обязательство и погасить их. Затем производятся выплаты по новому долгу до тех пор, пока он не будет погашен полностью.

Большинство людей обращаются через свой банк, кредитный союз или компанию, выпустившую кредитную карту, на ссуду консолидации долга в качестве первого шага. Это хорошее место для начала, особенно если у вас хорошие отношения и история платежей с вашим учреждением. Если вам отказали, попробуйте поискать частные ипотечные компании или кредиторов.

Кредиторы готовы сделать это по нескольким причинам. Консолидация долга максимизирует вероятность взыскания с должника. Эти кредиты обычно предлагаются финансовыми учреждениями, такими как банки и кредитные союзы, но есть и другие специализированные компании, предоставляющие услуги по консолидации долга, которые предоставляют эти услуги широкой публике.

Урегулирование задолженности и консолидация задолженности

Важно отметить, что кредиты на консолидацию долга не стирают первоначальный долг. Вместо этого они просто передают потребительские кредиты другому кредитору или другому типу кредита. Для фактического облегчения бремени задолженности или для тех, кто не имеет права на получение кредита, возможно, лучше всего рассмотреть вопрос об урегулировании долга, а не кредит на консолидацию долга или в сочетании с ним.

Урегулирование задолженности направлено на сокращение обязательств потребителя, а не количество кредиторов. Потребители могут работать с организациями по облегчению бремени задолженности или службами кредитного консультирования. Эти организации не выдают фактических кредитов, а пытаются пересмотреть текущие долги заемщика с кредиторами.

Чтобы консолидировать долги и сэкономить деньги, более высокий кредитный рейтинг приведет к наилучшей процентной ставке.

Консолидация долга

Типы консолидации долга

Есть два основных типа кредитов консолидации долга: обеспеченные и необеспеченные кредиты. Обеспеченные кредиты обеспечены одним из активов заемщика, например, домом или автомобилем. Актив, в свою очередь, выступает в качестве залога по кредиту.

Обеспеченные кредиты обеспечены одним из активов заемщика, например, домом или автомобилем. Актив, в свою очередь, выступает в качестве залога по кредиту.

С другой стороны, необеспеченные кредиты не обеспечены активами, и их может быть труднее получить. Они также, как правило, имеют более высокие процентные ставки и более низкие квалификационные суммы. Для любого типа кредита процентные ставки по-прежнему обычно ниже, чем ставки, взимаемые по кредитным картам. И в большинстве случаев ставки фиксированы, поэтому они не меняются в течение периода погашения.

Есть несколько способов, которыми вы можете объединить свои долги, объединив их в единый платеж. Ниже приведены некоторые из наиболее распространенных.

Кредиты на консолидацию долга

Многие кредиторы — традиционные банки и одноранговые кредиторы — предлагают ссуды на консолидацию долга как часть плана платежей заемщикам, которые испытывают трудности с управлением количеством или размером своих непогашенных долгов. Они разработаны специально для потребителей, которые хотят погасить несколько долгов с высокими процентами.

Они разработаны специально для потребителей, которые хотят погасить несколько долгов с высокими процентами.

Кредитные карты

Другой способ — объединить все платежи по кредитной карте в новую кредитную карту. Эта новая карта может быть хорошей идеей, если по ней взимаются небольшие проценты или вообще не взимается в течение установленного периода времени. Вы также можете использовать функцию перевода баланса существующей кредитной карты, особенно если она предлагает специальное предложение по транзакции.

HELOC

Ссуды под залог жилья или кредитные линии под залог жилья (HELOC) также могут использоваться для консолидации долга.

Программы студенческих кредитов

Федеральное правительство предлагает несколько вариантов консолидации для людей со студенческими кредитами, в том числе прямые консолидационные кредиты через Федеральную программу прямых кредитов. Новая процентная ставка представляет собой средневзвешенное значение предыдущих кредитов. Однако частные кредиты не подпадают под эту программу.

Однако частные кредиты не подпадают под эту программу.

Преимущества и недостатки консолидационных займов

Если вы рассматриваете кредит консолидации задолженности есть преимущества и недостатки для рассмотрения. Хотя поначалу может показаться хорошей идеей сделать один платеж, а не несколько, упрощая свои долги, обратите внимание на детали, чтобы убедиться, что вы не платите больше в течение срока действия кредита.

Преимущества

Консолидация долга — отличный инструмент для людей, у которых есть несколько долгов с высокими процентными ставками или ежемесячными платежами, особенно для тех, кто должен 10 000 долларов и более. Договариваясь об одном из этих кредитов, вы можете получить один ежемесячный платеж вместо нескольких платежей, не говоря уже о более низкой процентной ставке.

И пока вы не берете дополнительный долг, вы также можете рассчитывать на то, что быстрее освободитесь от долгов. Прохождение процесса консолидации долга может сократить количество звонков или писем от коллекторских агентств, при условии, что новый кредит поддерживается в актуальном состоянии.

Недостатки

Хотя процентная ставка и ежемесячный платеж могут быть ниже по кредиту консолидации долга, важно обратить внимание на график платежей. Более длительные графики платежей означают, что вы платите больше в долгосрочной перспективе. Если вы рассматриваете возможность консолидации кредита, поговорите с эмитентом вашей кредитной карты, чтобы узнать, сколько времени потребуется, чтобы погасить долги по их текущей процентной ставке, и сравните это с потенциальным новым кредитом.

Существует также потенциальная потеря специальных положений по школьному долгу, таких как скидки по процентным ставкам и другие скидки. Консолидация долга может привести к исчезновению этих положений. Тем, кто не выполняет обязательства по консолидированным школьным кредитам, обычно возвращают налоги и даже могут, например, привязать их заработную плату.

Услуги по консолидации долга часто взимают высокие первоначальные и ежемесячные сборы. Рассмотрите возможность консолидации долга самостоятельно с помощью личного кредита в банке или кредитной карты с низкой процентной ставкой.

Консолидация долга и оценка кредитоспособности

Консолидационный кредит может помочь вашему кредитному рейтингу в будущем. Более раннее погашение основной части кредита может снизить процентные платежи, что означает меньше денег из вашего кармана. Это, в свою очередь, может помочь повысить ваш кредитный рейтинг, сделав вас более привлекательным для будущих кредиторов.

В то же время перенос существующих кредитов на новый может изначально негативно сказаться на вашей кредитной истории. Это связано с тем, что кредитные рейтинги отдают предпочтение более давним долгам с более длительной и последовательной историей платежей.

Кроме того, закрытие старых кредитных счетов и открытие одного нового может уменьшить общую сумму доступного кредита, повысив коэффициент использования вашего долга к кредиту.

Требования по консолидации долга

Заемщики должны иметь доход и кредитоспособность, необходимые для квалификации, особенно если вы собираетесь обратиться к совершенно новому кредитору. Хотя тип документации, которая вам понадобится, часто зависит от вашей кредитной истории, наиболее распространенные фрагменты информации включают письмо с места работы, выписки за два месяца по каждой кредитной карте или кредиту, который вы хотите погасить, и письма от кредиторов. или агентства по погашению.

Хотя тип документации, которая вам понадобится, часто зависит от вашей кредитной истории, наиболее распространенные фрагменты информации включают письмо с места работы, выписки за два месяца по каждой кредитной карте или кредиту, который вы хотите погасить, и письма от кредиторов. или агентства по погашению.

Как только вы получите свой план консолидации долга, вы должны подумать, кому вы будете платить в первую очередь. Во многих случаях это может быть решено вашим кредитором, который может выбрать порядок выплаты долга кредиторам. Если нет, сначала погасите свой долг с самой высокой процентной ставкой. Однако, если у вас есть кредит с более низкой процентной ставкой, который вызывает у вас больший эмоциональный и умственный стресс, чем кредит с более высокой процентной ставкой (например, личный кредит, который обострил отношения в семье), вы можете вместо этого начать с него.

После того, как вы выплатите один долг, переместите платежи к следующему набору в процессе оплаты водопада, пока все ваши счета не будут оплачены.

Когда консолидация долга того стоит

Консолидация долга становится выгодной, когда, объединяя свои долги, вы можете достичь общей более низкой процентной ставки. Это позволяет снизить выплаты. Это высвобождает наличные деньги, которые вы можете использовать для совершения более крупных платежей или можете сохранить или инвестировать остаток. Консолидация долга также имеет психологический фактор, когда некоторые люди считают, что психологически легче произвести один платеж, чем несколько.

Возможно, стоит отложить консолидацию ваших кредитов до тех пор, пока вы не сможете сделать это, пока у вас не будет максимально возможного кредитного рейтинга, который, как вы думаете, вы можете достичь. Кредитная карта с переносом баланса иногда может быть лучшим способом сконцентрировать свой долг.

Примеры консолидации долга

Допустим, у вас есть три кредитные карты и вы должны в общей сложности 20 000 долларов США по ставке 22,99% годовых, начисляемой ежемесячно. Вам нужно будет платить 1047,37 долларов в месяц в течение 24 месяцев, чтобы свести баланс к нулю. Это составляет 5 136,88 долларов США, выплачиваемых только в виде процентов с течением времени.

Вам нужно будет платить 1047,37 долларов в месяц в течение 24 месяцев, чтобы свести баланс к нулю. Это составляет 5 136,88 долларов США, выплачиваемых только в виде процентов с течением времени.

Если вы объедините эти кредитные карты в кредит с более низкой процентной ставкой по ставке 11% годовых, начисляемой ежемесячно, вам нужно будет платить 932,16 доллара в месяц в течение 24 месяцев, чтобы свести баланс к нулю. Это работает, чтобы заплатить 2 371,84$ в процентах. Ежемесячная экономия составит 115,21 доллара, а экономия в размере 2765,04 доллара за весь срок кредита.

Даже если ежемесячный платеж останется прежним, вы все равно сможете выйти вперед, оптимизировав свои кредиты. Скажем, у вас есть три кредитные карты, которые взимают 28% годовых процентной ставки (годовых). Максимальная сумма ваших карт составляет 5000 долларов каждая, и вы тратите 250 долларов в месяц на минимальный платеж по каждой карте. Если бы вы оплачивали каждую кредитную карту отдельно, вы бы тратили 750 долларов каждый месяц в течение 28 месяцев, и в итоге вы заплатили бы в общей сложности около 5 441,73 доллара в виде процентов.

| Объединение трех кредитных карт в один кредит под низкие проценты | ||

|---|---|---|

| Информация о кредите | Кредитные карты (3) | Консолидационный заем |

| Проценты % | 28% | 12% |

| Платежи | 750 $ | 750 $ |

| Срок | 28 месяцев | 23 месяца |

| Оплаченные счета/месяц | 3 | 1 |

| Директор | 15 000 долл. США (5 000 долл. США * 3) | 15 000 долларов США |

| Проценты | 5 441,73 долл. США (1 813,91 долл. США * 3) | 1820,22 долл. США (606,74 долл. США*3) США*3) |

| Итого | 20 441,73 $ | $16 820,22 |

Однако, если вы переведете остатки этих трех карт в один консолидированный кредит с более разумной процентной ставкой 12% и продолжите выплачивать кредит с теми же 750 долларами в месяц, вы будете платить примерно одну треть процентов — 1820,22 доллара. — и вы можете погасить кредит на пять месяцев раньше. Это составляет общую экономию в размере 7 371,51 доллара США – 3 750 долларов США на платежах и 3 621,51 доллара США на процентах.

Влияет ли консолидация долга на ваш кредитный рейтинг?

Консолидация долга может привести к мгновенному падению вашего кредитного рейтинга, поскольку ваши долги объединены в один, а оставшиеся долги по существу закрыты. Тем не менее, большинство людей, которые могут вносить свои новые платежи вовремя, обнаруживают, что их кредитный рейтинг резко увеличивается, поскольку они больше не пропускают никаких платежей и снижают процент использования. Помните, что запрос кредита на карту или кредит может временно снизить ваш счет.

Помните, что запрос кредита на карту или кредит может временно снизить ваш счет.

Каковы риски консолидации долга?

Консолидация долга потенциально может привести к тому, что вы будете платить больше в долгосрочной перспективе. Незначительный удар по вашему кредиту может рассматриваться как риск, если вы брали кредит на что-то другое, например, на автомобиль или другой предмет. Важно убедиться, что процесс консолидации экономит ваши деньги и что авансовые затраты на услуги по консолидации долга не влияют на вашу способность производить своевременные платежи.

Как долго консолидация задолженности остается в вашем кредитном отчете?

Количество времени, в течение которого консолидация долга остается в вашем кредитном отчете, определяется типом консолидационной ссуды, которую вы берете.

Как лучше всего консолидировать и погасить долг?

Лучший способ консолидации и погашения долга зависит от суммы, необходимой для погашения, вашей способности погасить его и вашего кредитного рейтинга. Возможно, стоит обсудить ваши варианты со службой консолидации долга, если суммы достаточно велики, чтобы оправдать их комиссию. Для небольших сумм долга может быть выгодно консолидировать их самостоятельно. Однако, как и в случае со всеми долгами, наиболее важным соображением является способность своевременно платить.

Возможно, стоит обсудить ваши варианты со службой консолидации долга, если суммы достаточно велики, чтобы оправдать их комиссию. Для небольших сумм долга может быть выгодно консолидировать их самостоятельно. Однако, как и в случае со всеми долгами, наиболее важным соображением является способность своевременно платить.

5 способов эффективно погасить существующий кредит

Понимание того, как эффективно погасить существующий кредит, не только сэкономит ваше драгоценное время, но и поможет вам сэкономить большую часть ваших с трудом заработанных денег. Анализируя свое финансовое положение, вы можете выбрать один из нескольких способов погашения кредита. Это уменьшит ваши долговые обязательства, улучшит ваш кредитный рейтинг и позволит вам значительно укрепить свою финансовую стабильность.

Вот как легко погасить существующие кредиты или долги.

Погашайте кредиты своими сбережениями

Если вы рассматриваете возможность погашения непогашенного кредита, первым источником, на который вы должны обратить внимание, является ваш сберегательный счет. Вы даже можете использовать свои сбережения, чтобы аннулировать кредит, но вам нужно будет иметь значительную сумму сбережений, чтобы сделать это. Хороший способ начать погашение ваших долгов — сосредоточиться на кредите с наивысшей процентной ставкой.

Вы даже можете использовать свои сбережения, чтобы аннулировать кредит, но вам нужно будет иметь значительную сумму сбережений, чтобы сделать это. Хороший способ начать погашение ваших долгов — сосредоточиться на кредите с наивысшей процентной ставкой.

Консолидация долга

Это еще один разумный способ позаботиться о текущем долге. Если у вас есть несколько кредитов на ваше имя, процентные ставки будут накапливаться и станут дорогими и трудоемкими для управления.

Чтобы упростить погашение и сделать его более доступным, вы можете объединить весь свой долг в один кредит под залог имущества; например, вы можете воспользоваться кредитом в размере рупий. 5 крор или выше, если вы имеете на это право и используете их для погашения всех других долгов за один раз. Кроме того, если вы выберете обеспеченный кредит, вы можете максимально использовать большую сумму кредита, низкую процентную ставку и длительный срок. Эта комбинация дает вам необходимые средства и помогает вам объединить весь свой долг в один ежемесячный платеж, сохраняя при этом низкие расходы. Вы также можете использовать функцию Flexi Loan, где вы можете занимать и возвращать средства по своему усмотрению. Поскольку вам нужно платить только проценты за то, что вы используете, это экономически эффективный вариант.

Вы также можете использовать функцию Flexi Loan, где вы можете занимать и возвращать средства по своему усмотрению. Поскольку вам нужно платить только проценты за то, что вы используете, это экономически эффективный вариант.

Уменьшите срок погашения, если это возможно

Если у вас есть кредит с длительным сроком погашения, например, ипотечный кредит, вы можете уменьшать срок погашения каждый раз, когда ваш доход увеличивается. Это означает, что когда вы получите годовую оценку, вы можете уменьшить срок на несколько месяцев. Это незначительно увеличит ваш EMI, но снизит общий процент, который вы платите по кредиту. В результате вы медленно, но неуклонно сможете погашать кредит с минимальными затратами.

Дополнительные платежи для досрочного погашения кредита

Еще одна вещь, которую вы можете сделать, это сделать частичную предоплату по вашему кредиту помимо оплаты обычных EMI. Этот платеж идет на погашение основного долга. По мере уменьшения основной суммы процентная ставка тоже будет меньше.