Как кредитную карту перевести в потребительский кредит: Как сделать рефинансирование кредитной карты

Содержание

Как кредитную карту перевести в потребительский кредит Сбербанк

Главная›Кредитные карты›Советы по кредитным картам›Как кредитную карту перевести в потребительский кредит Сбербанк

Процентная ставка и растущий долг по карте может усугубить финансовое положение заёмщика. Решение проблемы – перевести кредитную карту в потребительский кредит. Сбербанк предлагает такую услугу для всех своих клиентов, которые хотят погасить задолженность по карте с минимальными денежными потерями.

Содержание

- 1 Можно ли перевести карту в обычный кредит Сбербанка?

- 2 Зачем это делать и выгодно ли?

- 3 Требования к заёмщику и необходимые документы

- 3.1 Документы

- 4 Вывод

Можно ли перевести карту в обычный кредит Сбербанка?

Активное пользование кредитной картой без регулярных пополнений в аналогичном объеме приводит к тому, что за короткий срок на ней возникает огромный долг. Многие клиенты банка не в состоянии полностью погасить карту и даже вносить обязательные ежемесячные платежи. Имея на руках долги по двум кредитным картам, погасить кредит становится ещё более трудной задачей.

Имея на руках долги по двум кредитным картам, погасить кредит становится ещё более трудной задачей.

В таком случае рекомендуется рассмотреть программу рефинансирования от Сбербанка. Перевод задолженности по кредитной карте в потребительский кредит позволит снизить кредитную нагрузку и помочь клиенту быстрее рассчитываться с долгами.

Предварительно следует разобраться с тем, одобрит ли это Сбербанк. Рефинансирование кредитной карты банк предлагает только надежным клиентам, которые имеют хорошую кредитную историю. Преимущество получают держатели зарплатных карт Сбербанка и другие постоянные клиенты банка.

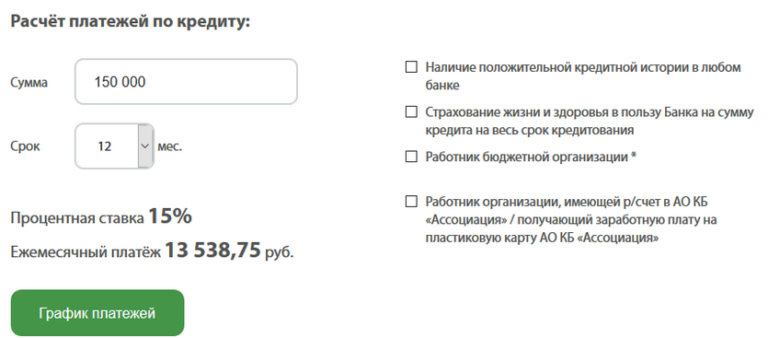

Самым простым способом, как это сделать, подать заявку онлайн на сайте банка. Это позволит получить решение о рефинансировании кредитной карту без необходимости посещать отделение банка. Через мобильное приложение оставить заявку очень просто. Нужно оставить личные, контактные и финансовые данные и ждать предварительного решения кредитного специалиста.

Форма расчёта рефинансирования кредита на сайте Сбербанка

Зачем это делать и выгодно ли?

При рефинансировании кредитной карты стоит рассмотреть все возможности сэкономить. Основной задачей перевода кредитной карты в потребительский кредит является снижение платежа. При рефинансировании долга на кредитной карте следует учитывать ряд возможных преимуществ и выгод:

Основной задачей перевода кредитной карты в потребительский кредит является снижение платежа. При рефинансировании долга на кредитной карте следует учитывать ряд возможных преимуществ и выгод:

- Снижение процентной ставки. Сбербанк оформляет потребительский кредит под более низкие проценты, чем на кредитной карте. Дополнительно можно сэкономить и на плате за обслуживание. У потребительных кредитов такой платы нет.

- Доступность денежных средств на счету. Основным преимуществом кредитной карты является возможность внести обязательный платеж, а потом этими же средствами в любой момент расплатиться в магазине, снять наличные или сделать покупку через интернет. При переводе долга в потребительский кредит долг придется выплачивать аннуитетными платежами и доступа к снятию наличных уже не будет.

- Размер платы за обслуживание. При пользовании кредитной картой часто нужно оплачивать использование дополнительной сервисов, таких как СМС-оповещения, интернет-банкинг, страховка.

- Возможность объединения несколько кредитов в один. При переводе карт на потребительский кредит можно закрыть задолженность сразу по нескольким кредитным картам.

Если взвесить все преимущества и выгоды, рефинансирования долга по кредитной карте в Сбербанке является выгодным и удобным решением для тех, кто не имеет возможности сразу же погасить долг по кредитке.

Требования к заёмщику и необходимые документы

Чтобы Сбербанк одобрил заявку на перевод кредитной карты в потребительский кредит, заемщик должен отвечать определенным требованиям:

- Отсутствие просрочек по обязательным платежам по кредитной карте. Если заемщик каждый месяц вносил хотя бы минимальную указанную сумму, шансы получить одобрение на рефинансирование кредита очень большие. При наличии просрочек по внесению обязательных платежей или в том случае, если заемщик полностью снял весь лимит с карты и не вносит уже минимальные проценты, шансы получить одобрение на рефинансирование низкие.

- Кредитная карта должна быть в рублях. Рефинансирование осуществляется только для кредитных карт, оформленных в национальной валюте.

- Срок действия кредитной карты больше трех месяцев. Если он меньше, рекомендуется предварительно заказать новую карту и только после этого подать заявку на рефинансирование.

Сбербанк отказывается переводить в потребительский кредит карты клиентов, которые несвоевременно погашают долг. Поэтому для оформления рефинансирования рекомендуется предварительно погасить текущий долг, взяв потребительский кредит в другом банке. Также следует учесть, что рефинансирование могут оформить только граждане старше 21 года, с постоянным местом работы и регистрацией.

Документы

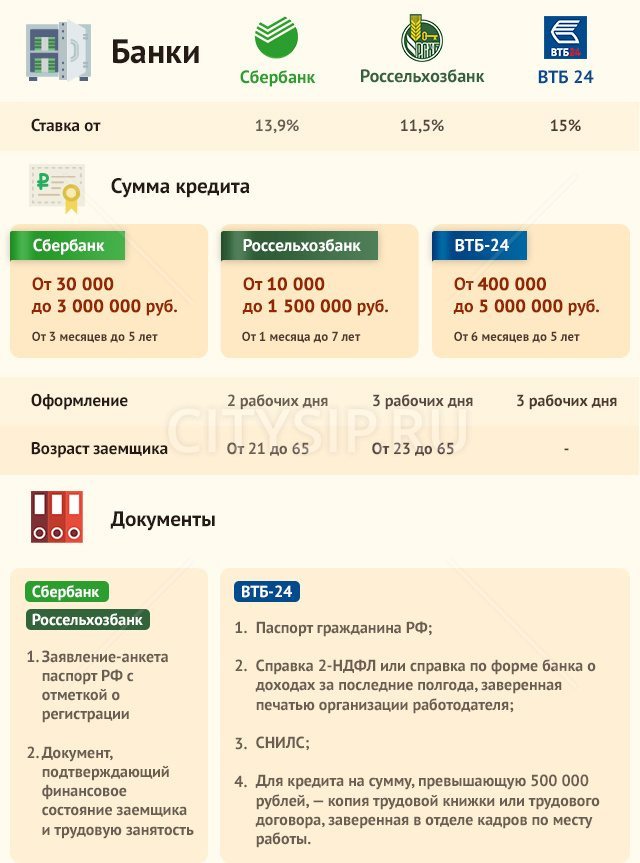

Для оформления рефинансирования кредитной карты потребуются такие же документы, которые нужны для обычного потребительского кредита:

- Паспорт.

- Справка о доходах. Можно представить в банк справку по форме 2-НДФЛ или по образцу банка. Сбербанк требует справки о доходах за последние полгода.

- Подтверждение дополнительных доходов. Это может быть контракт об сдачи в аренду недвижимости, налоговая декларация, справки о пенсии или стипендии.

- Трудовая книжка. В банк нужно предоставить копию документа, на котором работодателем заверена каждая страница документа. При этом в трудовой книжке должна быть отметка работы заемщика на конкретном предприятии.

- Другие документы по требованию банка. Если размер долга значительный или у заемщика были просрочки оплаты ежемесячных обязательных платежей, банк может затребовать и другие документы, которые подтвердят платежеспособность заемщика.

Можно представить в банк справку по форме 2-НДФЛ или по образцу банка. Сбербанк требует справки о доходах за последние полгода.

Можно представить в банк справку по форме 2-НДФЛ или по образцу банка. Сбербанк требует справки о доходах за последние полгода.Вывод

- Сбербанк может рефинансировать ваш долг по кредитной карте.

- Желательно не иметь просрочек по платежам и хорошую кредитную историю.

- Рассчитать платежи по кредиту можно на калькуляторе.

Мне понравилось!

14

Не помогло

3

Получайте выгодные предложения по кредитам на почту

Ваше имя

Что лучше: кредит или кредитная карта

Чтобы было понятно, что выгоднее в конкретной ситуации, мы разобрали несколько примеров из жизни.

У кредита и кредитной карты есть сходства и различия. Поэтому сначала разберемся с ними.

Неважно, что вы выбрали — кредит или кредитную карту. В обоих случаях это деньги банка, которые клиент берет в долг на определенный срок с условием возврата. В договоре будут прописаны проценты, тарифы и условия, на которых клиент берет и возвращает сумму долга. На этом сходства заканчиваются.

Процентная ставка. Ставка зависит от предложения банка. Обычно потребительский кредит можно оформить со ставкой от 5,99 % годовых.

Максимальная сумма. Например, нецелевой потребительский кредит в Райффайзенбанке можно получить на сумму до 3 млн ₽ и на срок до 7 лет. Кредиты выдаются наличными в банке либо переводятся на расчетный счет, откуда их можно снять без комиссии и распоряжаться по своему усмотрению.

Например, нецелевой потребительский кредит в Райффайзенбанке можно получить на сумму до 3 млн ₽ и на срок до 7 лет. Кредиты выдаются наличными в банке либо переводятся на расчетный счет, откуда их можно снять без комиссии и распоряжаться по своему усмотрению.

Как начисляются проценты. Проценты начисляются на всю сумму, которая еще не возвращена банку, в течение всего срока кредитования.

Как гасится задолженность. Потребительский кредит не возобновляется: когда клиент погасит всю сумму долга, действие договора прекращается. Клиент делает ежемесячные платежи по графику в течение срока, на который он взял кредит. Но можно погасить долг перед банком и досрочно.

Как быстро оформить. Срок оформления потребительского кредита зависит от банка. Большинство банков может рассмотреть заявку и принять решение в течение часа. Если сумма большая и требуется подтверждение доходов, это может занять несколько рабочих дней. Но часто банк принимает решение в течение одного дня.

Если сумма большая и требуется подтверждение доходов, это может занять несколько рабочих дней. Но часто банк принимает решение в течение одного дня.

Процентная ставка зависит от следующих факторов:

- история взаимодействия клиента с конкретным банком: клиенты, которые получают зарплату на карту банка, уже брали там кредит, имеют в банке вклад или дебетовую карту, могут рассчитывать на более низкую ставку;

- качество кредитной истории: чем больше платежей без просрочек, тем качество выше;

- тип операций, которые клиент совершает по карте: часто ставка по операциям снятия наличных и переводов выше, чем ставка на покупки.

В среднем ставки по кредитным картам выше, чем по кредитам наличными. Средняя ставка по кредитным картам в 2021 году составила 24,9 %. В Райффайзенбанке можно получить ставку от 19 %.

Для большинства кредитных карт предусмотрен льготный, или беспроцентный, период. Если задолженность по карте погашена в льготный период, то проценты не начисляются. Например, льготный период по кредитной карте Райффайзенбанка — до 110 дней. Условия льготного периода можно уточнить в договоре или в своем банке.

Максимальная сумма. Обычно лимиты по кредитным картам ниже, чем по кредитам наличными. Например, в Райффайзенбанке можно получить карту с лимитом до 600 000 ₽.

Как начисляются проценты. Проценты начисляются на непогашенную часть задолженности, когда по ней истек льготный период. На неиспользованные кредитные деньги проценты не начисляются. Нужно понимать, что операции снятия наличных не всегда попадают под условия льготного периода — проверяйте это заранее в тарифах или уточните у менеджера банка.

Как гасится задолженность. По кредитным картам не бывает графика платежей, как по кредитам наличными. Ежемесячно по карте формируется выписка, в которой отражается размер задолженности на эту дату, а также размер и сроки уплаты минимального платежа. Минимальный платеж содержит основной долг (обычно это 3–5 % от остатка задолженности), проценты и комиссии, если они есть. В любой момент клиент может погасить и всю задолженность. Если сделать это в льготный период, проценты на нее не начисляются. Погашение задолженности высвобождает лимит, доступный для трат.

По кредитным картам не бывает графика платежей, как по кредитам наличными. Ежемесячно по карте формируется выписка, в которой отражается размер задолженности на эту дату, а также размер и сроки уплаты минимального платежа. Минимальный платеж содержит основной долг (обычно это 3–5 % от остатка задолженности), проценты и комиссии, если они есть. В любой момент клиент может погасить и всю задолженность. Если сделать это в льготный период, проценты на нее не начисляются. Погашение задолженности высвобождает лимит, доступный для трат.

Карта рассрочки или кредитка: сравниваем условия

Как оформить карту. Кредитку можно оформить на сайте банка, в мобильном приложении или интернет-банке — многие банки доставляют карту курьером в течение нескольких дней.

Проще всего оформить карту по специальному персональному предложению. В этом случае нужно лишь заполнить небольшую форму, так как основная информация у банка уже есть. Решение по таким картам обычно принимается за несколько минут. А если выбрать виртуальную карту, то можно подписать все документы с помощью СМС и сразу же начать ей пользоваться.

Решение по таким картам обычно принимается за несколько минут. А если выбрать виртуальную карту, то можно подписать все документы с помощью СМС и сразу же начать ей пользоваться.

Чтобы выбрать между картой и кредитом, нужно четко понимать, как вы планируете использовать заемные деньги. От этого зависит, какой вид кредитования будет более удобным и выгодным. Рассмотрим на примерах из жизни.

Так как проценты начисляются на всю сумму долга, оптимально брать кредит в тех случаях, когда регулярно снимаются наличные или нужна большая сумма одномоментно на крупную трату, например нужно вернуть долг или расплатиться за ремонт дома с бригадой.

Потребительский кредит пригодится на расходы, которые планируются заранее, например на обучение, ремонт, покупку мебели, лечение, организацию торжества. Если сумма известна заранее, она значительно больше, чем две месячные зарплаты, и деньги получится вернуть только через несколько лет, то подойдет потребительский кредит.

Например, человек планирует оплатить стоимость ремонта по составленной смете и купить мебель. Ему нужно 700 000 ₽. В этом случае целесообразнее взять кредит на несколько лет и платить равными частями согласно графику. Переплата по кредиту будет ниже, чем если он выберет кредитку, из-за разницы в механизмах и большом сроке использования заемных средств. В этом случае он не запутается в платежах, постепенно выплатит весь долг и будет заранее знать, когда у него последний платеж.

Это еще один случай, когда лучше взять потребительский кредит и спокойно снимать наличные, если будет нужно. С кредитных карт тоже можно снять наличные, но для этого нужно выбрать такой тариф, который позволит снимать деньги без комиссии. А еще лучше, если снятие наличных подпадает под условия льготного периода.

В отличие от потребительского кредита, когда вы тратите любую сумму с кредитки в пределах кредитного лимита, например 100 ₽, то вернуть в льготный период нужно будет те же 100 ₽. Поэтому карта пригодится, если вы знаете, что собственных денег на покупку может не хватить.

Поэтому карта пригодится, если вы знаете, что собственных денег на покупку может не хватить.

Например, вас внезапно пригласили на торжество, а до зарплаты еще неделя. Вы не были готовы к этой трате, но на праздник хотите пойти. В этом случае можно воспользоваться кредитной картой для покупки подарка и сопутствующих расходов, а с зарплаты погасить задолженность без процентов. Даже если кредитки нет, ее можно быстро оформить. Виртуальную кредитку или неименную в офисе банка можно выпустить в течение часа. Обычную именную пластиковую — за несколько дней.

Особенность кредитной карты заключается и в том, что платить за кредит по ней начинают тогда, когда ее используют. Потратил часть средств — должен их вернуть в льготный период без процентов или с процентами позже. Пока карта не используется, клиент ничего не должен.

Иногда клиенты берут кредитную карту, чтобы быть спокойными: есть средства на любой непредвиденный случай. Ситуация, в которой срочно нужны деньги, может возникнуть внезапно. Если нет финансовой подушки, то кредитная карта может ее отчасти заменить.

Ситуация, в которой срочно нужны деньги, может возникнуть внезапно. Если нет финансовой подушки, то кредитная карта может ее отчасти заменить.

Кредитная карта отличается тем, что клиенту выделяется лимит средств, в рамках которого он может использовать карту. Это удобно, если суммы заранее неизвестны или они каждый раз меняются. Не нужно каждый раз обращаться в банк и подавать документы, чтобы взять потребительский кредит.

Если деньги нужны на ремонт, который человек делает постепенно своими силами, то удобно покупать и бронировать что-то в интернете по скидкам на небольшие суммы. Если свободных личных денег нет, то можно пользоваться кредитной картой. Кредит оформлять на каждую такую трату дольше, так как горящее предложение может закончиться.

Например, идет ремонт, и нужно докупить материалы, но зарплата только через неделю. Можно использовать лимит кредитной карты, а потом его погасить. Тогда ждать зарплату не придется..jpg) Если погасить в льготный период не получится, процент будет начислен только на потраченную сумму. А в случае с кредитом разумнее брать сумму сразу на весь ремонт, а не на одну закупку. В этом случае платить проценты придется сразу по всей сумме, даже если купил только на 25 % от нее.

Если погасить в льготный период не получится, процент будет начислен только на потраченную сумму. А в случае с кредитом разумнее брать сумму сразу на весь ремонт, а не на одну закупку. В этом случае платить проценты придется сразу по всей сумме, даже если купил только на 25 % от нее.

Наталья Смирнова, финансовый консультант: «Выбирая кредитную карту или потребительский кредит, важно понимать, для каких целей нужны деньги.

Кредитку лучше использовать, если:

- нужна небольшая сумма и вы рассчитываете ее вернуть в короткий срок;

- вы хотите получить скидки на покупки в виде кешбэка или бонусов за покупки — банки часто проводят сезонные и тематические акции с повышенным кешбэком в определенных категориях;

- у вас нет отложенных средств на непредвиденные расходы в нужном размере, например на три месяца.

Оформляйте потребительский кредит, если:

- нужна большая сумма, например несколько миллионов;

- нужна сумма на длительный срок, например если сможете вернуть долг полностью только через несколько лет;

- нужны кредитные деньги по ставке ниже, чем по кредитной карте за пределами льготного периода, например полмиллиона в кредит на 5 лет обойдутся дешевле, чем та же сумма с кредитной карты».

Во сколько вам могут обойтись быстрые и легкие деньги, полученные по кредитной карте

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Кредит с кредитной карты дешевле, чем наличными, но это не улучшит вашу кредитную историю и может быть дороже, чем альтернативы.

Последнее обновление: 21 июня 2022 г.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Компании-эмитенты кредитных карт хотят превратить вашу неиспользованную кредитную линию в наличные деньги, которые вы можете одолжить на такие вещи, как ремонт дома или непредвиденные расходы. Но кредит с кредитной карты может быть не лучшим выбором для вашего кошелька или вашей кредитной истории.

Два крупнейших эмитента кредитных карт, Citi и Chase, предлагают кредит Citi Flex Loan и кредит My Chase держателям соответствующих карт. Хотя эти кредиты являются быстрыми, удобными и более дешевыми, чем авансы наличными, эксперты по личным финансам говорят, что кредиты по-прежнему являются дорогостоящими и могут снизить ваш кредитный рейтинг, что затруднит получение кредита с низкими процентными ставками в будущем.

Прежде чем принять этот, казалось бы, простой способ получить наличные, подумайте о рисках и сравните свои альтернативы.

Как работает кредит с кредитной карты

Вы можете увидеть предложение кредита по кредитной карте в своем онлайн-аккаунте или в мобильном приложении банка. Хотя вам нужно будет выбрать желаемую сумму кредита и просмотреть варианты, вам не нужно официально подавать заявку или проходить проверку кредитоспособности, чтобы получить кредит. Это связано с тем, что вы не подаете заявку на новую форму кредита, а используете лимит, уже доступный на вашей кредитной карте.

Хотя вам нужно будет выбрать желаемую сумму кредита и просмотреть варианты, вам не нужно официально подавать заявку или проходить проверку кредитоспособности, чтобы получить кредит. Это связано с тем, что вы не подаете заявку на новую форму кредита, а используете лимит, уже доступный на вашей кредитной карте.

«Это очень заманчиво, потому что это так быстро и просто, без приложения», — говорит Дэвид Рэй, сертифицированный специалист по финансовому планированию из Палм-Спрингс, Калифорния. «Если у вас уже есть долги, это может привести к тому, что долг разрастется как снежный ком и станет большой проблемой».

Сумма, которую вы можете занять, зависит от вашего доступного кредита, ежемесячных привычек расходов и кредитоспособности, среди других факторов. Минимальная сумма, которую вы можете занять, обычно составляет 500 долларов.

После того, как вы выберете сумму кредита и срок погашения, эмитент перечислит наличные на ваш банковский счет в течение нескольких дней или может отправить чек.

Срок погашения кредита составляет от шести месяцев до пяти лет, а ежемесячные платежи добавляются к минимальному платежу по вашей карте, поэтому вам нужно отслеживать только один платеж. Платежи сообщаются в бюро кредитных историй как платежи по кредитным картам, а не как отдельные платежи по кредиту.

Наличие различных типов кредитов в ваших отчетах может положительно повлиять на ваши баллы. В этом случае «нет никаких дополнительных преимуществ для вашего кредитного рейтинга, кроме наличия кредитной карты и совершения платежа», — говорит Рэй.

Вы можете продолжать пользоваться своей кредитной картой, но вам нужно следить за своим балансом и оставаться в пределах кредитного лимита, чтобы избежать дорогостоящих комиссий. Вы также не получите возврат денег, миль или баллов по кредиту Citi или Chase.

Расходы и риски кредита с кредитной карты

Рэй советует рассматривать кредиты только для неотложных расходов, если у вас нет сбережений, а не для покупок по своему усмотрению.

«Если вы пытаетесь забронировать отпуск или покупаете одежду, я бы не рекомендовал этот продукт», — говорит он.

Займы по кредитным картам могут стоить меньше, чем выдача наличных, но они недешевы.

Например, трехлетний кредит Citi Flex на сумму 5000 долларов США под 9,99% годовых будет иметь ежемесячные платежи в размере 161 доллар США и общую сумму процентов около 800 долларов США.

Взятие кредита по кредитной карте также увеличивает коэффициент использования кредита — то, насколько используется ваш кредитный лимит. Большинство финансовых экспертов рекомендуют поддерживать общее использование ниже 30%, и чем ниже, тем лучше для вашего счета.

Этот кредит может подтолкнуть вас выше этого порога и снизить ваш кредитный рейтинг, говорит Брюс Макклари, старший вице-президент по коммуникациям Национального фонда кредитного консультирования.

Сравните альтернативы

Всякий раз, когда вы берете кредит, сравните процентные ставки по нескольким вариантам кредита и рассмотрите функции, которые увеличивают ваш кредит или предлагают гибкие графики платежей.

Индивидуальные кредиты могут предлагать более высокие суммы кредита или более низкие ставки, особенно если у вас отличная кредитная история. Они также отображаются как отдельные учетные записи в ваших кредитных отчетах, помогая диверсифицировать ваши учетные записи и указывая, что вы можете обрабатывать различные типы кредитов.

Узнайте, подходите ли вы для получения кредита наличными — без ущерба для вашего кредитного рейтинга

Просто ответьте на несколько вопросов, чтобы получить персональные оценки ставок от нескольких кредиторов.

Узнайте больше о предварительном отборе

Если вы соответствуете требованиям, кредитная карта с процентной ставкой 0% годовых является беспроцентной ссудой, если вы погасите остаток до окончания периода вводного предложения. Кроме того, с помощью этой кредитной карты вы можете получить кэшбэк или вознаграждение за поездку.

Если вам нужен небольшой кредит, у вас могут быть другие варианты в зависимости от вашего банка.

Bank of America Balance Assist позволяет клиентам занимать до 500 долларов за фиксированную плату в размере 5 долларов. Простой кредит банка США предлагает клиентам ссуды с шагом в 100 долларов США с комиссией в размере 6 долларов США за каждый шаг.Если вам нужно совершить конкретную покупку, то в большинстве крупных розничных продавцов доступны планы оплаты «Купи сейчас, заплати потом». Эти планы делят вашу общую сумму на более мелкие платежи, часто с нулевой процентной ставкой, и доступны для заемщиков с плохой кредитной историей или без кредита.

Bank of America Balance Assist позволяет клиентам занимать до 500 долларов за фиксированную плату в размере 5 долларов. Простой кредит банка США предлагает клиентам ссуды с шагом в 100 долларов США с комиссией в размере 6 долларов США за каждый шаг.

Bank of America Balance Assist позволяет клиентам занимать до 500 долларов за фиксированную плату в размере 5 долларов. Простой кредит банка США предлагает клиентам ссуды с шагом в 100 долларов США с комиссией в размере 6 долларов США за каждый шаг.Часто задаваемые вопросы

Могу ли я получить кредит с помощью кредитной карты?

Такие банки, как Citi и Chase, разрешают держателям кредитных карт занимать наличные в зависимости от существующей кредитной линии их карты.

Что такое кредит по кредитной карте?

Кредит по кредитной карте — это деньги, которые вы берете взаймы под лимит кредитной карты, а затем выплачиваете ежемесячно в течение установленного срока погашения.

Как работает кредит по кредитной карте?

Кредит по кредитной карте работает как персональный кредит в банке, когда деньги вносятся непосредственно на ваш банковский счет и погашаются ежемесячными платежами.

Об авторах: Стив Никастро — бывший авторитет NerdWallet в сфере личных кредитов и малого бизнеса. Его работы были отмечены The New York Times и MarketWatch. Подробнее

Джеки Велинг покрывает личные кредиты для NerdWallet. Читать дальше

Аналогичная заметка…

Получите больше умных денежных операций – прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вы получаете больше от ваших денег.

Превратить задолженность по кредитной карте в личный кредит — хорошая идея?

By Rishi Mehra

По кредитной карте очень легко перерасходовать деньги, так как вы не видите, как деньги переходят из рук в руки, и не чувствуете, что ваш банковский счет уменьшается. Итак, что вы делаете, когда вы потратили больше, чем можете заплатить, и теперь чувствуете себя в ловушке долгового цикла по кредитной карте.

Итак, что вы делаете, когда вы потратили больше, чем можете заплатить, и теперь чувствуете себя в ловушке долгового цикла по кредитной карте.

Существует несколько способов решения этой ситуации в виде конвертации непогашенной задолженности в EMI (зависит от карты, которой вы владеете, и соответствующего банка), перевода остатка на новую карту, но наиболее популярная форма урегулирования долг по кредитной карте берет личный кредит. Итак, имеет ли смысл конвертировать задолженность по кредитной карте в личный кредит?

Положительные стороны:

Взятие потребительского кредита имеет ряд преимуществ, которые делают его популярным средством оплаты счетов по кредитным картам. Во-первых, процентная ставка по потребительским кредитам значительно меньше. По кредитной карте процентные ставки варьируются от 30% до более 40% годовых, в то время как личный кредит может составлять от 18 до 24%.

Что также помогает, так это то, что личный кредит также может быть использован для консолидации вашего долга по кредитной карте, что означает, если у вас есть непогашенные остатки по другим кредитным картам; личный кредит может быть взят, чтобы погасить все такие долги. Это также означает, что ваша жизнь станет проще, поскольку вам придется заботиться только об одной дате платежа и беспокоиться об одном EMI, а не о нескольких сроках оплаты и нескольких суммах платежа. Если вы думаете о консолидации долга по кредитной карте, личный кредит — хороший способ сделать это.

Это также означает, что ваша жизнь станет проще, поскольку вам придется заботиться только об одной дате платежа и беспокоиться об одном EMI, а не о нескольких сроках оплаты и нескольких суммах платежа. Если вы думаете о консолидации долга по кредитной карте, личный кредит — хороший способ сделать это.

Потребительский кредит также поможет вам определить EMI, который лучше всего подходит для вас в течение определенного периода времени и который не влияет на ваше финансовое положение. Процентные ставки по кредитным картам настолько высоки, что выплатить даже минимальную сумму становится настоящей проблемой. Нужно также помнить, что выплата минимального непогашенного долга каждый месяц будет означать, что вам потребуются годы, чтобы погасить задолженность по кредитной карте.

Лучшее управление финансами:

Личный кредит — это необеспеченный кредит, аналогичный долгу по кредитной карте, но позволяющий человеку сделать некоторые выборы. У вас есть возможность ходить по магазинам и получить лучшую возможную процентную ставку. У вас также есть выбор, когда речь идет об установлении срока кредита и других условий. Наличие выбора наряду с более низкой процентной ставкой позволяет вам лучше контролировать свой долг и увеличивает потенциал для его уменьшения.

У вас также есть выбор, когда речь идет об установлении срока кредита и других условий. Наличие выбора наряду с более низкой процентной ставкой позволяет вам лучше контролировать свой долг и увеличивает потенциал для его уменьшения.

Что касается потенциального влияния на ваш кредитный рейтинг, то его влияние ограничено, поскольку непогашенная кредитная карта также отражается в вашем кредитном рейтинге, и замена этого долга личным кредитом просто равносильна передаче одного типа необеспеченного кредита на другой. Однако непогашенная кредитная карта включает в себя возобновляемую задолженность, что означает, что вы не выплатили свою задолженность, и то же самое будет перенесено на следующий месяц с процентами, и это более вредно и трудно выплатить по сравнению с задолженностью в рассрочку, которая приходит с личным кредитом.

Это приобретает важное значение, поскольку, по данным Резервного банка Индии, средний размер кредита на одну кредитную карту в Индии в апреле 2015 года составлял 14 764 рупий, что соответствует увеличению на 52% по сравнению с 9 700 рупиями в апреле 2011 года. с другой стороны, общая сумма задолженности по кредитным картам по состоянию на 31 марта 2015 года составляла 30 500 крор рупий, по сравнению с общей суммой, потраченной на кредитные карты в течение года, которая составила более 1 90 000 крор рупий. Это соотношение составляет около 16 %, что намного меньше, чем в западных странах, но за этим следует внимательно следить.

с другой стороны, общая сумма задолженности по кредитным картам по состоянию на 31 марта 2015 года составляла 30 500 крор рупий, по сравнению с общей суммой, потраченной на кредитные карты в течение года, которая составила более 1 90 000 крор рупий. Это соотношение составляет около 16 %, что намного меньше, чем в западных странах, но за этим следует внимательно следить.

Преобразование долга по кредитной карте в личный кредит также освобождает остаток на карте, но необходимо соблюдать осторожность, чтобы не использовать доступный остаток без разбора и не увеличить долг. Это поставит вас в очень сложное положение и поставит вас в большие финансовые трудности. Живите по средствам и погасите личный кредит, который был использован для погашения задолженности по кредитной карте.

Короче говоря, если вы думаете, что сможете в ближайшее время погасить непогашенную задолженность по кредитной карте, возможно, вам не стоит брать личный кредит. С другой стороны, если вы считаете, что ваш долг неуправляем, распространяется на одну или несколько карт, лучше выбрать личный кредит.