Как лучше гасить кредит по сроку или по сумме: выгоднее уменьшить срок или платеж?

Содержание

Что выгоднее при досрочном погашении — уменьшать платёж или срок кредита?

Деньги

Кредит онлайн

Подбор кредита

Подбор кредитной карты

Рефинансирование кредитов

Кредитный рейтинг

Потребительские кредиты

Кредитные карты

Займы

Вклады

Дебетовые карты

Брокерское обслуживание

Автокредиты

Ипотека

Ипотека в новостройках

Спецпредложения

Курсы обмена валют

Рейтинг банков

Список банков

Отзывы о банках

Рейтинг МФО

Список МФО

Отзывы об МФО

Страхование

ОСАГО

Каско

Страхование ипотеки

Страхование квартиры

Страхование путешественников

Страхование спортсменов

Страхование от укуса клеща

Страхование от критических болезней

Добровольное медицинское страхование

Страхование дома и дачи

Проверка КБМ

Рейтинг страховых компаний

Список страховых компаний

Отзывы о страховых компаниях

Статьи о страховании

Для бизнеса

Расчетно-кассовое обслуживание

Кредиты

Банковские гарантии

Эквайринг

Вклады

Регистрация бизнеса

Бухгалтерские услуги

Бизнес на маркетплейс

МегаФон ПроБизнес

Рейтинг банков для бизнеса

Статьи о бизнесе

Отзывы о банках

Образование

Подготовка к ЕГЭ и ОГЭ

Программирование

Аналитика

Маркетинг

Управление

Дизайн

Разработка на Python

1С-программирование

QA-тестирование

Графический дизайн

Веб-дизайн

Английский язык

Рейтинг курсов

Отзывы о курсах

Статьи о курсах

Журнал

Статьи

Новости

Спецпроекты

Тесты и игры

Вопросы и ответы

Блоги компаний

Рейтинг экспертов

Карты

Вклады

Кредиты

Инвестиции

Недвижимость

Страхование

Советы

Форматы

СтатьиНовостиВопросы и ответыТесты и игрыСпецпроектыБлоги компаний

Кредит+10

Спрашивает

Елена Ушкова

Отвечает

Елена Ушкова

КредитКредитная картаКредитная история+3

Спрашивает

Анна Левочкина

Если взять товар в рассрочку в магазине, то попадёт ли информация о том, как она выплачивается, в бюро кредитных историй (БКИ)?

КредитПраво

Спрашивает

Анна Левочкина

Можно ли избежать просрочек и попросить кредитные каникулы?

Отвечает

Кот-юрист

КредитЛичные финансы+4

Спрашивает

Валентина Фомина

КредитЛичные финансы

Спрашивает

Валентина Фомина

КредитПраво

Спрашивает

Валентина Фомина

КредитКредитная история+9

Спрашивает

Валентина Фомина

Сравни. ру

ру

Вопросы и ответы

Что выгоднее при досрочном погашении — уменьшать платёж или срок кредита?

Плюсы и минусы досрочного погашения кредита

Разбираемся, как правильно выплачивать кредит раньше срока

Банки крайне негативно относятся к просроченным задолженностям по кредиту, но досрочные выплаты долгов они тоже не приветствуют, так как при этом лишаются прибыли. Но и заемщик не всегда может выиграть при закрытии кредитного договора раньше срока. Разберемся, выгодно ли досрочно гасить кредит.

Кому выгодно досрочное погашение кредита

Как правило, азербайджанские банки применяют два варианта выплат по кредиту — аннуитетными или дифференцированными платежами. В случае аннуитета клиент ежемесячно выплачивает банку одну и ту же сумму, которая включает в себя погашение основного долга и проценты. Большинство банков предпочитают именно аннуитетные платежи, потому что они позволяют больше заработать на процентах, ведь в этом случае долг гасится медленнее. Такой вид платежа отличается сниженной финансовой нагрузкой на начальном этапе и позволяет взять большую сумму кредита.

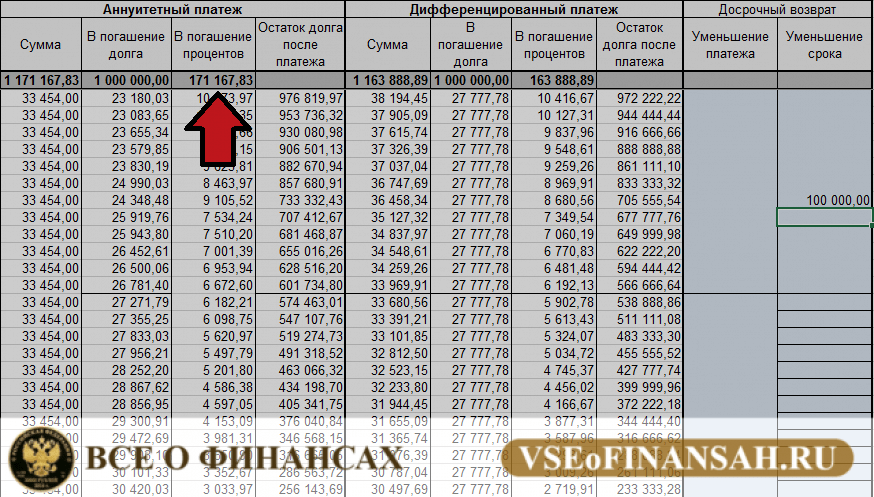

Такой вид платежа отличается сниженной финансовой нагрузкой на начальном этапе и позволяет взять большую сумму кредита.

Если вы хотите погасить кредит при аннуитентных платежах, банк, скорее всего, предложит вам два варианта: можно сократить ежемесячные платежи или срок кредитования. В первом случае выгода состоит в снижении ежемесячной нагрузки на ваш бюджет, при этом срок кредитования останется прежним. Второй вариант позволяет быстрее избавиться от кредита.

При дифференцированном платеже основной долг выплачивается равными долями, а проценты начисляются на остаток задолженности по кредиту. Ежемесячный платеж по мере выплат постепенно уменьшается, потому что проценты начисляются на постоянно сокращающееся тело долга. Это полная противоположность аннуитету: возможный размер кредита несколько меньше, при этом в начале у заемщика возникает повышенная долговая нагрузка. При этом досрочное погашение позволит вам сэкономить на процентах, поскольку они будут высчитываться из меньшей суммы. Выгодно ли это, зависит от ситуации и величины процентной ставки. Если у вас стабильная зарплата, досрочное погашение позволит сократить срок кредита, а значит и сэкономить в конечном счете.

Выгодно ли это, зависит от ситуации и величины процентной ставки. Если у вас стабильная зарплата, досрочное погашение позволит сократить срок кредита, а значит и сэкономить в конечном счете.

Уловки банков

Так как для любой кредитной организации досрочное погашение кредита грозит потерей прибыли, банки прибегают к различным уловкам и ограничениям, чтобы помешать заемщику закрыть кредитный договор раньше срока.

Досрочное погашение кредита в Азербайджане не запрещается законодательством. Банки могут добавить определенные пункты насчет запрета или применения штрафов в кредитном договоре. Но клиенты тоже имеют право добавить пункты о разрешении досрочного погашения кредита. Все зависит от условий договора и банк имеет право так поступить, чтобы сохранить процентные доходы.

Проблема состоит в том, что досрочные выплаты кредита клиентами банка нарушает процесс планирования по размещению средств, и он не может эффективно размещать полученные деньги: Допустим, банк планирует, что выданный клиенту кредит вернется через год, и он использует эти средства на возвращение депозитов. Но когда клиент досрочно погашает кредит, он создает определенный убыток для банка в виде неиспользованных средств. Поэтому важно возвращение средств, размещенных сроком на один год в течение года.

Но когда клиент досрочно погашает кредит, он создает определенный убыток для банка в виде неиспользованных средств. Поэтому важно возвращение средств, размещенных сроком на один год в течение года.

В связи с этим банки вынуждены применять определенные штрафы на уровне 1-2 процента от оставшейся суммы кредита, выплачиваемого ранее долга и т.д.

В Азербайджане клиенту не обязательно заранее информировать банк, соответственно, он может оплатить кредит, когда хочет.

Советы заемщику

1. При оформлении заявки на кредит поинтересуйтесь у кредитного инспектора, предоставляется ли вам право выбора способа выплат по кредиту (аннуитетные или дифференцированные платежи). Также узнайте заранее о праве досрочного погашения кредита в выбранном вами банке: нет ли ограничений по срокам или минимальным суммам выплат.

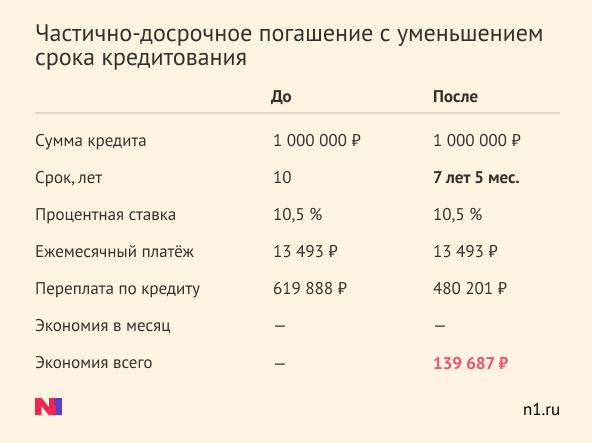

2. Выбирая способ досрочного погашения, решите для себя, что важнее: сокращение суммы переплаты или уменьшение долгового бремени. Помните, что уменьшение срока кредита экономически более выгодно по сравнению с уменьшением размера ежемесячного платежа.

Помните, что уменьшение срока кредита экономически более выгодно по сравнению с уменьшением размера ежемесячного платежа.

3. Если вы планируете досрочно погасить всю сумму задолженности по кредиту, лучше лично приехать в банк, попросить документ, подтверждающий остаток ссудной задолженности с процентами на текущую дату, и только после этого погасить кредит. Не звоните по телефону в банк, чтобы узнать остаток долга, и не гасите кредит через терминал, не получив письменного подтверждения от банка, — не все банки добросовестные.

4. Сохраняйте всю документацию, подтверждающую окончательное погашение кредита.

5. Старайтесь не погашать кредиты в начале срока, иначе вы рискуете попасть в «серый список» заемщиков. Можно погашать кредит на 2–3 месяца раньше срока, когда банк уже получил значительную часть прибыли от процентов. Правда, в этом случае экономия на процентах практически отсутствует.

6. Во время кризиса вовсе не обязательно стремиться скорее избавиться от кредита, особенно если приходится отдавать последнее. Логика проста: отдадите банку больше, чем реально можете — рискуете оказаться перед необходимостью снова брать кредит.

Логика проста: отдадите банку больше, чем реально можете — рискуете оказаться перед необходимостью снова брать кредит.

7. Выгоднее всего досрочно гасить кредит ипотечным заемщикам, так как они больше других экономят на процентах, получают возможность полноправно распоряжаться собственностью, а также освобождение семейного бюджета от бремени. Из минусов досрочного погашения ипотеки можно назвать только то, что не всегда получается найти средства для выплаты, а поэтому есть риск падения доходов.

Как выбрать ЛУЧШИЙ план погашения в два этапа

Разработайте свою собственную «лучшую» стратегию

Не существует единого «наилучшего» способа погашения федеральных студенческих кредитов. Вашим «лучшим» планом будет то, что наилучшим образом соответствует вашей жизни и вашим финансовым целям.

| Шаг №1: Установите цель погашения студенческого кредита |

|---|

Решите, что для вас важнее всего при погашении задолженности по студенческому кредиту. Ваши варианты в конечном итоге включают:

Ваши варианты в конечном итоге включают:

Минимизация общей стоимости погашения (Вы сосредоточены на снижении затрат, сокращении времени и экономии денег в целом.)

ИЛИ

Минимизация ежемесячных платежей (Вы сосредоточены на немедленной доступности, гибкости и, возможно, прощении кредита. )

| Шаг 2. Выберите наиболее подходящий для вас план погашения |

|---|

Выберите план погашения федерального студенческого кредита, который наилучшим образом соответствует вашей цели. Если вы сосредоточены на общей стоимости или времени, вы можете выбрать один из планов традиционного погашения. В эту категорию попадают планы Standard, Extended и Graduated.

Эти планы, скорее всего, будут иметь более высокий ежемесячный платеж по сравнению с планами погашения на основе дохода. Причина этого в том, что традиционные планы погашения основывают ежемесячный платеж на срок кредита и суммы долга. Наиболее агрессивным планом среди традиционных планов, вероятно, является стандартный план. Этот план требует, чтобы заемщик погасил весь остаток кредита в течение 10 лет.

Наиболее агрессивным планом среди традиционных планов, вероятно, является стандартный план. Этот план требует, чтобы заемщик погасил весь остаток кредита в течение 10 лет.

Если вы хотите минимизировать ежемесячный платеж , вы можете выбрать один из Планы погашения, основанные на доходах. Эти планы включают погашение в зависимости от дохода (ICR), погашение на основе дохода (IBR), выплату по мере заработка (PAYE) и пересмотренную выплату по мере заработка (REPAYE).

Эти планы могут предлагать более доступные ежемесячные платежи, поскольку они ограничивают ваш ежемесячный платеж до 10-20% вашего дискреционного дохода (в зависимости от плана). Имейте в виду, чем меньше ежемесячный платеж, тем больше времени может потребоваться для погашения долга. Больше времени на погашение позволяет начислять больше процентов, что может привести к более высокой общей стоимости; тем не менее, заемщики всегда могут выбрать более крупные платежи без штрафных санкций, и заемщики могут в конечном итоге определить продолжительность времени, в течение которого они должны погасить свои кредиты.

Считайте свои цифры

Чтобы увидеть ежемесячные платежи, расходы по процентам и возможные суммы прощения — на основе вашей задолженности по кредиту , используйте MedLoans® Organizer and Calculator.

Вы можете изменить свой план

В конечном счете, вы сами решаете, как погасить студенческие ссуды и, в некоторой степени, сколько будет стоить погашение вашего долга. Итак, начните прямо сейчас, поставьте перед собой цели, а затем выберите «лучший» план для вас.

Связанные ресурсы

- Планы погашения федеральных студенческих ссуд

- Планы погашения по сравнению с таблицей

- Планы погашения, основанные на доходах, и прощение кредитов на общественные нужды

- Планы погашения с учетом дохода: вопросы и ответы

Вебинары

Студенческие ссуды и стратегии погашения

Погашение ссуд и финансовые свидетельства резидентов

Как работают студенческие ссуды?

Если вам нужны деньги для обучения в колледже, вы можете рассмотреть возможность получения студенческого кредита. Но прежде чем подавать заявку, важно понять, как они работают.

Но прежде чем подавать заявку, важно понять, как они работают.

Что такое студенческий кредит?

Если у вас нет денег для оплаты учебы в колледже, студенческий кредит позволит вам занять деньги и вернуть их позже с процентами.

Ссуда для колледжа отличается от гранта или стипендии. Если вы получаете грант или стипендию, вы не занимаете эти деньги. Это деньги, которые были даны вам в качестве подарка и не требуют возврата.

Какие виды студенческих кредитов доступны?

Существует два основных типа кредиторов, которые предлагают студенческие ссуды. Правительство США предлагает федеральные студенческие ссуды. Банки, кредитные союзы, государственные кредитные агентства и другие финансовые учреждения предлагают частные студенческие ссуды.

Будьте осторожны, так как некоторые из кредиторов, которые предлагают частные студенческие ссуды, также обслуживают федеральные студенческие ссуды от имени правительства США, поэтому легко запутаться.

Федеральные ссуды

Федеральные студенческие ссуды — это ссуды, предоставляемые правительством США. Рекомендуется сначала взять федеральные кредиты, потому что эти кредиты дешевле и обычно дают больше преимуществ, чем кредиты от частных кредиторов.

Преимущества федерального кредита по сравнению с частным кредитом включают в себя:

- Фиксированные и пониженные процентные ставки

- Возможность занять деньги без поручителя

- Планы погашения, которые начинают действовать через шесть месяцев после того, как вы закончите колледж или посещаете меньше половины учебного времени

- Гибкие планы погашения, такие как погашение в зависимости от дохода и расширенное погашение

- Существует также вероятность того, что некоторые из ваших кредитов могут быть прощены, то есть вам не придется их возвращать, если вы работаете в определенных профессиях, таких как преподавание и государственная служба

Существует четыре типа федеральных студенческих ссуд для обучения в колледже:

Прямая субсидированная ссуда

Субсидированная ссуда Стаффорда предоставляется студентам бакалавриата с подтвержденными финансовыми потребностями. Если вы зачислены в колледж хотя бы на полставки и в течение шести месяцев после выпуска или ниже уровня зачисления на полставки, вам не придется платить проценты на сумму, которую вы заняли. Это может быть огромной экономией средств.

Если вы зачислены в колледж хотя бы на полставки и в течение шести месяцев после выпуска или ниже уровня зачисления на полставки, вам не придется платить проценты на сумму, которую вы заняли. Это может быть огромной экономией средств.

Прямая несубсидированная ссуда

Несубсидированная ссуда Стаффорда предоставляется студентам и аспирантам независимо от финансовых потребностей. В отличие от субсидируемых кредитов, вам нужно будет платить проценты, начисленные по вашему кредиту, пока вы учитесь в колледже, или проценты будут капитализированы (добавлены к остатку кредита).

Кредит Federal Direct PLUS

Кредиты Grad PLUS и Parent PLUS доступны для аспирантов и родителей зависимых студентов бакалавриата. Кредиты PLUS не субсидируются, поэтому проценты начнут начисляться, как только кредит будет полностью выплачен. Погашение может быть отсрочено, пока студент зачислен в колледж и в течение шести месяцев после окончания учебы.

Федеральная прямая консолидированная ссуда

Консолидационные ссуды позволяют объединить несколько федеральных студенческих ссуд в одну ссуду без потери преимуществ федеральных ссуд. Консолидацию можно использовать для упрощения погашения или смены обслуживающего кредита.

Консолидацию можно использовать для упрощения погашения или смены обслуживающего кредита.

Частные ссуды

Частные студенческие ссуды — это ссуды, которые предоставляются частным кредитором, обычно банком, кредитным союзом, государственным кредитным агентством или небанковским финансовым учреждением. Они могут поставляться с фиксированными или переменными процентными ставками и часто требуют, чтобы заемщик-студент имел поручителя. Проценты не субсидируются, поэтому, как только вы занимаете деньги, по кредиту начинают начисляться проценты.

Как работают проценты по студенческой ссуде?

Поскольку вы не просто возвращаете сумму займа, вы также выплачиваете проценты, важно понимать, сколько это добавится к общей сумме, которую вы платите.

Сумма, которую вы платите в виде процентов, зависит от ряда факторов: субсидируется или не субсидируется ваш кредит, процентная ставка по кредиту, сумма кредита и срок кредита.

Например, вы получили кредит в размере 10 000 долларов США с процентной ставкой 5% и планируете погасить его в течение 10 лет. Вы будете платить 2728 долларов в виде процентов в течение 10 лет, когда вы погашаете кредит. Ваш ежемесячный платеж по кредиту будет включать в себя как платежи по уменьшению основного остатка (суммы займа), так и процентные платежи. Общая сумма погашения составит 12 728 долларов США, включая основную сумму долга и проценты.

Вы будете платить 2728 долларов в виде процентов в течение 10 лет, когда вы погашаете кредит. Ваш ежемесячный платеж по кредиту будет включать в себя как платежи по уменьшению основного остатка (суммы займа), так и процентные платежи. Общая сумма погашения составит 12 728 долларов США, включая основную сумму долга и проценты.

Проценты обычно продолжают начисляться в течение отсрочек и других периодов неуплаты. Таким образом, если вы сделаете перерыв в погашении кредита или пропустите платеж по кредиту, общая стоимость кредита увеличится, и не только из-за пени за просрочку платежа.

Платежи по кредиту применяются к остатку кредита в определенном порядке. Во-первых, оплата применяется к штрафам за просрочку платежа и сборам. Во-вторых, оплата применяется к процентам, начисленным с момента последней выплаты. Наконец, любые оставшиеся деньги применяются к основному балансу. Таким образом, если вы будете платить больше каждый месяц, вы быстрее добьетесь прогресса в погашении долга.

Вы можете воспользоваться кредитным калькулятором, чтобы точно рассчитать, сколько вы будете платить в виде процентов.

Как платить меньше процентов

Вы можете уменьшить сумму, которую вы платите в виде процентов, внося дополнительные платежи по кредиту, чтобы погасить его раньше, или путем рефинансирования вашего студенческого кредита в кредит с более низкой процентной ставкой. Однако рефинансирование федеральных студенческих ссуд в частные ссуды означает потерю многих преимуществ — вариантов погашения в зависимости от дохода, возможного прощения ссуды или повсеместного прощения, щедрых вариантов отсрочки, а также увольнения в связи со смертью или инвалидностью.

Как подать заявку на студенческие ссуды?

Процесс подачи заявок на федеральные студенческие ссуды и частные студенческие ссуды отличается. Помните, что вы должны подавать заявку на частный студенческий кредит только после того, как вы исчерпали свои федеральные варианты студенческого кредита.

Процесс получения федеральной студенческой ссуды

Чтобы подать заявку на получение федеральной студенческой ссуды, вам необходимо подать бесплатное заявление на получение федеральной студенческой помощи (FAFSA). Информация в FAFSA определит, сколько вы сможете занять. Ваш колледж отправит вам предложение о финансовой помощи, в котором будет подробно описано, как принять ваш кредит. Затем вам нужно будет подписать мастер-вексель (MPN).

Процесс получения частного студенческого кредита

Чтобы подать заявку на частный кредит, вам не нужно подавать FAFSA. Вам необходимо подать заявку на получение кредита у частного кредитора. Кредитор проверит ваш кредитный рейтинг и часто потребует кредитоспособного cosigner.

Сколько можно занять?

Поскольку вам придется вернуть деньги, которые вы одолжили по кредиту на обучение в колледже, займите только то, что вам действительно нужно . Сумма, которую вы можете занять, зависит от типа кредита. Что касается федеральных кредитов, ваш колледж определит сумму денег, которую вы можете занять, но есть некоторые ограничения:

Что касается федеральных кредитов, ваш колледж определит сумму денег, которую вы можете занять, но есть некоторые ограничения:

- Прямые федеральные займы для студентов бакалавриата : Лимиты заимствования составляют от 5 500 до 7 500 долларов США в год для учащихся-иждивенцев и от 9 500 до 12 500 долларов США в год для независимых учащихся, в зависимости от года обучения в школе.

- Graduate Federal Direct Stafford Loans: Лимит займа составляет до 20 500 долларов США в год для аспирантов и профессиональных студентов и до 40 500 долларов США в год для студентов медицинских вузов.

- Частные кредиты: Максимальная сумма, которую вы можете занять у частного кредитора, варьируется. Большинство кредиторов не позволяют вам занимать больше, чем стоимость обучения в вашем колледже за вычетом другой финансовой помощи.

На прямые кредиты также распространяются совокупные кредитные лимиты, то есть существует максимальная общая сумма непогашенных кредитов.

Лимит заимствования для кредитов Federal Direct PLUS обычно составляет остаток стоимости обучения в колледже, не покрываемый кредитами Federal Direct Stafford и любой другой финансовой помощью.

Когда вы возвращаете свои кредиты?

Кредиты Federal Direct Stafford требуют, чтобы вы начали погашение кредита через шесть месяцев после окончания учебы, окончания школы или ниже уровня зачисления на полставки. Хотя ссуды Federal Direct PLUS ранее подлежали погашению в течение 60 дней после полной выплаты, с 2008 года заемщики могут отсрочить погашение до шести месяцев после того, как студент заканчивает учебу или падает ниже уровня зачисления на полставки.

Погашение частного кредита зависит от условий, установленных кредитором. Вы можете обнаружить, что ваш кредитор требует от вас производить платежи по кредиту, еще учась в школе, хотя могут быть варианты отсрочки (отсрочки) платежа по кредиту. Проценты продолжают начисляться в течение отсрочки и льготного периода в школе.