Как лучше погашать кредит: выгодно ли отдавать деньги раньше?

Содержание

Погашение кредита

Кредит – не подарок. С возвратом лучше не тянуть

Возврат кредита – это очень ответственный процесс и испытание для семейного бюджета. Важно соблюдать все условия договора, чтобы банк не начислял штрафы и пени. Каждый день просрочки приводит к увеличению долга и ухудшает вашу кредитную историю.

Метод погашения: как выгоднее платить по кредиту?

При оформлении кредита менеджер банка предложит вам различные варианты погашения. Всего есть два вида гашения — аннуитетный и дифференцированный.

Аннуитетный платеж представляет собой равные ежемесячные выплаты, растянутые на весь срок кредитования. В сумму включены: часть ссудной задолженности, начисленный процент, дополнительные комиссии и сборы банка. При этом, в первые месяцы (или годы) гашения кредита большую часть выплат составляют проценты, а меньшую – погашаемая часть основного долга. Ближе к концу кредитования пропорция меняется: большая часть идет на погашение основного кредита, меньшая — на проценты. Этот вид платежа удобен для небольших потребительских кредитов: вы точно знаете сумму платежа и заранее планируете бюджет.

Этот вид платежа удобен для небольших потребительских кредитов: вы точно знаете сумму платежа и заранее планируете бюджет.

Дифференцированный платеж — это неравные ежемесячные выплаты, которые пропорционально уменьшаются в течение срока кредитования. Наибольшие платежи — в первой четверти срока, наименьшие — в четвертой четверти. «Срединные» платежи обычно сравнимы с аннуитетом. Ежемесячно основной долг уменьшается на равную долю, процент же насчитывается на остаток задолженности. Поэтому сумма транша меняется от выплаты к выплате.

Этот способ подходит для долгосрочных кредитов и позволяет сэкономить на процентах банку.

Мы рассчитали на калькуляторе сайта Национального банка два вида погашения кредита в 300 000 тенге на 6 месяцев с годовой эффективной ставкой вознаграждения 33% и банковской комиссией 0 тенге.

|

| Аннуитетные платежи | Дифференцированные платежи | |

|---|---|---|---|

|

| Платеж в месяц | Максимальный месячный платеж | Минимальный месячный платеж |

|

| 54 921. 25 тенге 25 тенге | 58 250.00 тенге | 51 375.00 тенге |

| Всего к оплате | 329 527.49 тенге | 328 875.00 тенге | |

А ниже — расчет по кредиту в 10 000 000 тенге на 10 лет с годовой эффективной ставкой вознаграждения 18% и банковской комиссией 0 тенге. Очевидно, что при дифференцированных платежах вы заплатите банку меньше.

|

| Аннуитетные платежи | Дифференцированные платежи | |

|---|---|---|---|

|

| Платеж в месяц | Максимальный месячный платеж | Минимальный месячный платеж |

|

| 180 185.20 тенге | 233 333.33 тенге | 84 583.33 тенге |

| Всего к оплате | 21 622 223. 88 тенге 88 тенге | 19 075 000.00 тенге | |

Проблемы с оплатой кредита: выход есть

Форс-мажор может случиться у каждого: потеря работы, несчастный случай, проблемы со здоровьем или семейные трудности. И как результат – отсутствие денег на ежемесячный взнос по кредиту. Чтобы застраховать себя от таких ситуаций, подумайте о создании резервного фонда, в котором будет сумма равная двум или трем ежемесячным выплатам по кредиту.

Если резерва нет, сразу связывайтесь с банком и подготовьтесь к встрече с менеджером. Банк не доверяет эмоциям, но рассматривает факты: покажите приказ об увольнении или справку из больницы. Говорите правду: если вы выходите на работу со следующего месяца, то предъявите новый договор о трудоустройстве и обещайте возобновить выплаты спустя 2 месяца.

Если вы до этого платили по кредиту в срок, то велики шансы, что банк пойдет навстречу и предложит отсрочку по платежам. Банк заинтересован в возврате выданных денег. Главное, не скрывайтесь, не ждите просрочки и начисления неустойки.

Банк заинтересован в возврате выданных денег. Главное, не скрывайтесь, не ждите просрочки и начисления неустойки.

Я не плачу за кредит: что будет?

В случае, если вы не оплачиваете обязательства по кредиту, то банк будет принимать меры, которые прописаны в законе и договоре банковского займа. Представим, что вы перестали платить по кредиту и не отвечаете на звонки из банка. Вот худшее, что может произойти:

- Банк начнет начислять неустойку, предусмотренную договором. По закону в течение 90 дней размер неустойки не может превышать 0,5% от суммы просроченного платежа за каждый день просрочки. Каждый день задолженность перед банком будет расти. В течение 30 рабочих дней после наступления просрочки банк уведомит о необходимости платить по кредиту и штрафных санкциях за просрочку.

- Если Вы будете продолжать игнорировать выплаты по кредиту, то банк предъявит платежное требование на деньги на ваших банковских счетах. Например, зарплата, которую вам перечисляют на карточку, будет уходить в счет долга.

Банк не может претендовать лишь на пособия из госбюджета, социальные или жилищные выплаты и на счета по договору об образовательном накопительном вкладе.

Банк не может претендовать лишь на пособия из госбюджета, социальные или жилищные выплаты и на счета по договору об образовательном накопительном вкладе. - Банк может обратиться в суд о взыскании суммы долга и продать заложенное имущество в досудебном или в судебном порядке. Закон защищает вас от бесконечного увеличения штрафов по банковскому кредиту: после 180 дней просрочки по кредиту банк перестает начислять неустойку. Если вы начинаете платить по просроченному кредиту, то будет погашаться сначала задолженность по основному долгу и процентам, только потом штрафы и пени.

Банк не может претендовать лишь на пособия из госбюджета, социальные или жилищные выплаты и на счета по договору об образовательном накопительном вкладе.

Банк не может претендовать лишь на пособия из госбюджета, социальные или жилищные выплаты и на счета по договору об образовательном накопительном вкладе.

Что надо знать о погашении кредита:

- Важно возвращать кредит в срок и не допускать просрочки.

- Есть два метода погашения кредита. При аннуитетных платежах вы возвращаете заем одинаковыми суммами. Дифференцированные платежи позволяют сэкономить на процентах и поэтому гораздо выгоднее при долгосрочном кредите.

- В случае форс-мажора обязательно предупредите об этом банк.

- Если Вы не платите по кредиту, банк по закону может блокировать счета и продать залоговое имущество.

Погашение кредита – тонкости досрочного погашения кредитов

Если коротко, то погашение кредита раньше срока – это, конечно же, экономия на выплачиваемых банку за пользование заемными средствами процентах. Второй плюс, как мы уже упомянули, психологический – «заплати кредиты и спи спокойно» — фраза, актуальная для многих. Вместе с тем, погашение кредита раньше срока несет и ряд минусов.

Как то возможное удержание штрафа за досрочное погашение, а также нежелание крупных банков работать с теми заемщиками, которые имеют много досрочных погашений в своей кредитной истории (да-да, не удивляйтесь, ведь банку не очень выгодно, когда заемщик платит раньше времени). Поговорим далее о том, насколько легко или сложно для заемщика воспользоваться процедурой погашения кредита раньше срока, сколько на этом получится сэкономить и что для этого нужно.

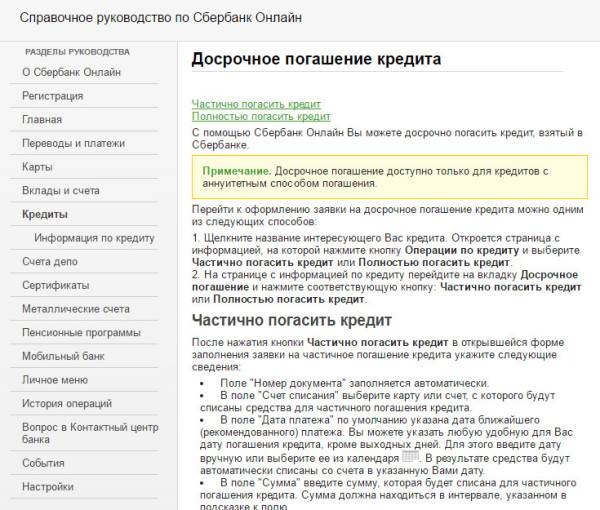

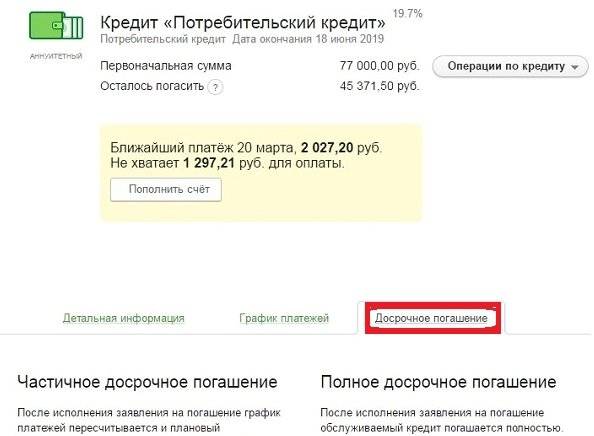

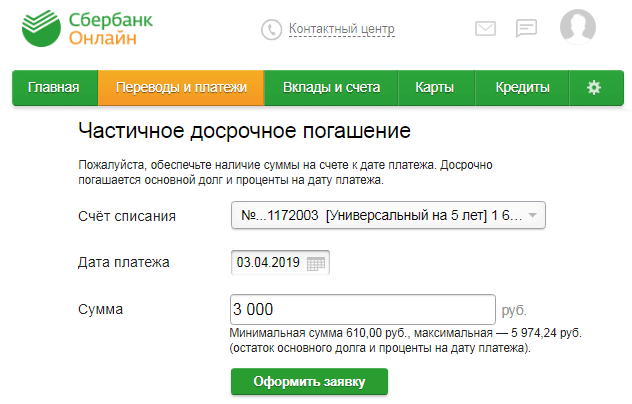

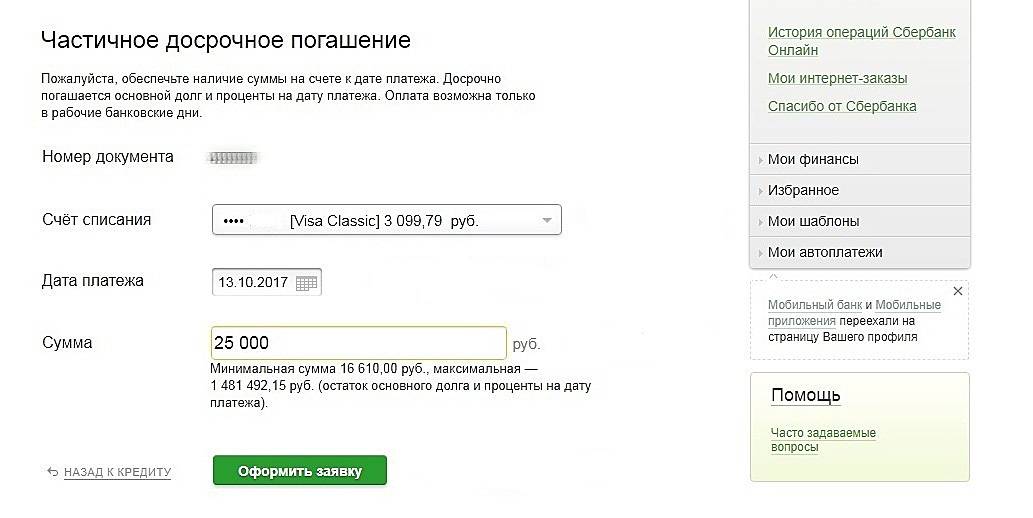

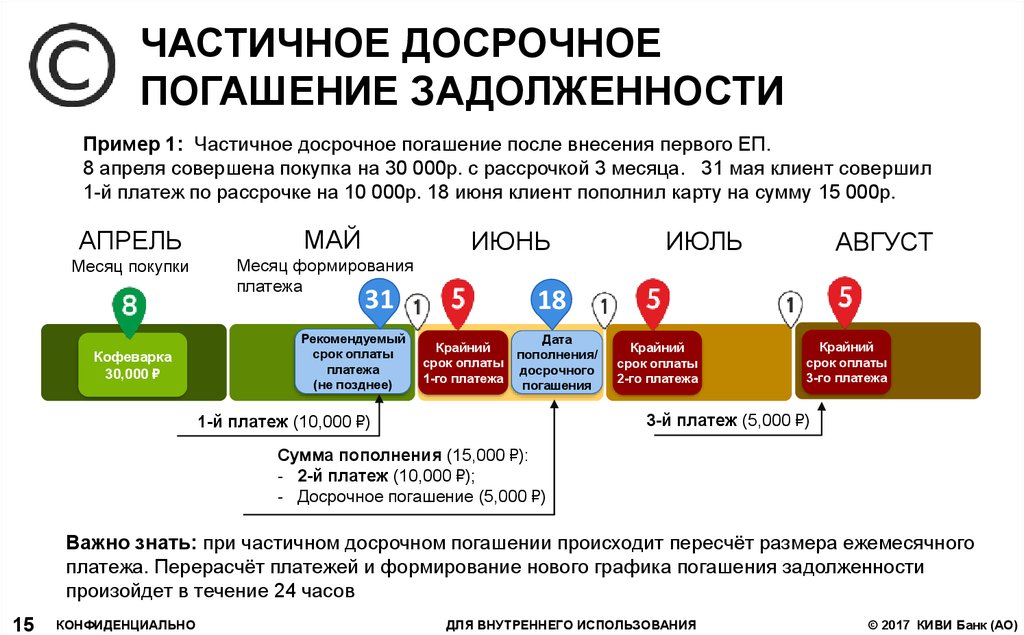

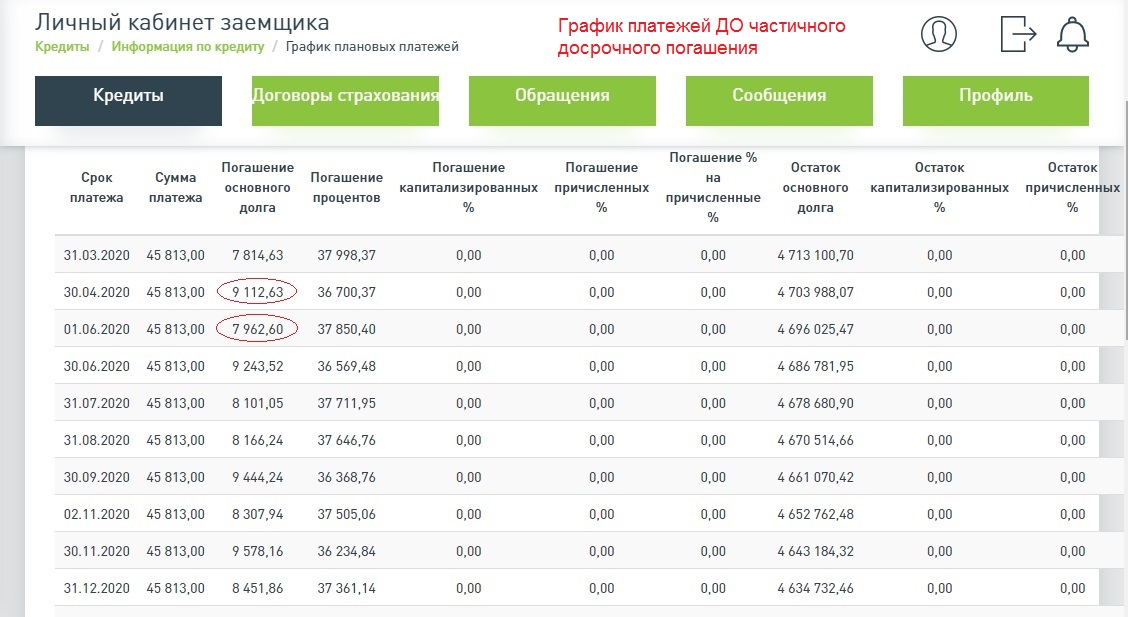

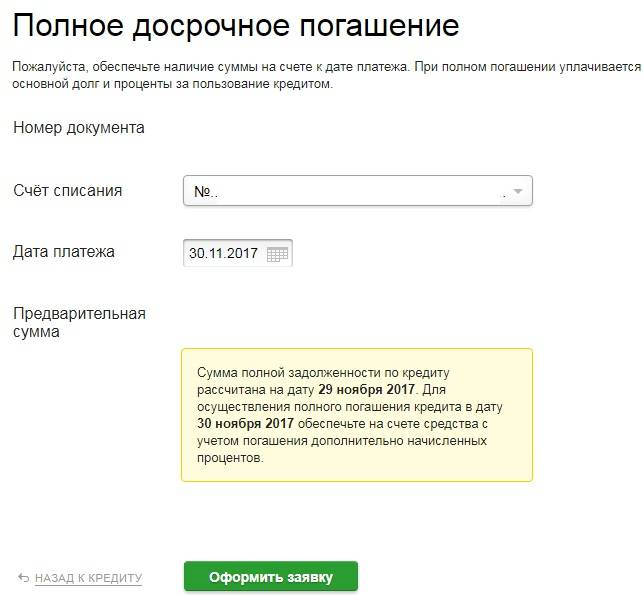

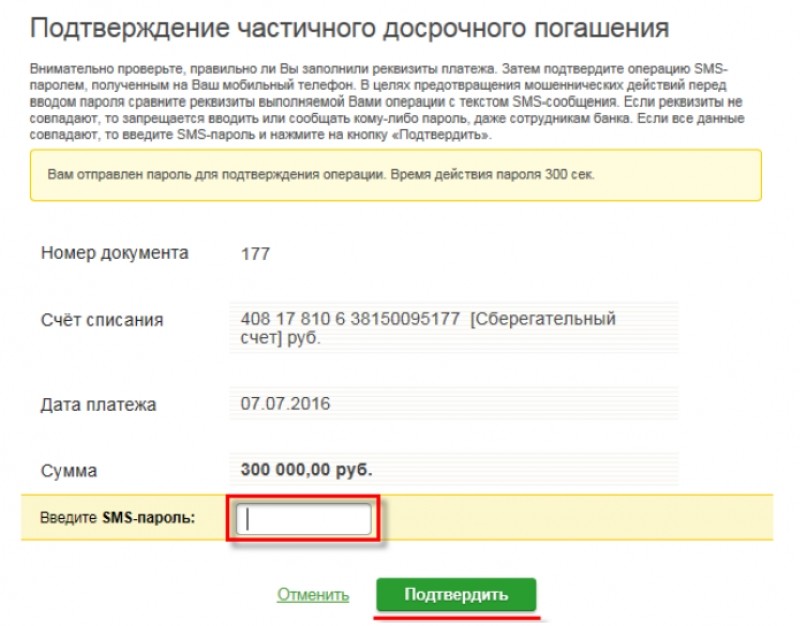

Прежде всего, стоит различать полное досрочное погашение кредита и частичное досрочное погашение. В первом случае вы полностью закрываете сумму своего долга банку, во втором, например, вносите каждый месяц сумму большую, чем ваш платеж по кредиту. В последнем случае досрочного погашения кредита возможны разные последствия.

Банк пересчитывает ваш график платежей, но многие банки делают это «с конца», то есть сумма вашей переплаты идет в самый конец графика платежей и постепенно закрывает самую последнюю выплату. Это ведет к тому, что итоге кредитные обязательства перед банком у вас закончатся раньше и последний суммы процентов за пользование кредитом вы выплачивать не будете, то есть сможете сэкономить.

Погашение кредита. Условия от банков

Если погашение кредита досрочно – ваша цель, то будьте готовы соблюсти ряд условий, чтобы достичь ее. Речь о соблюдении некоторых процедур.

- Большинство банков предусматриваю процедуру предупреждения о ваших намерениях. Речь о сроке 30 дней. То есть, погашение кредита раньше срока для вас начнется с обращения в банк с уведомлением о ваших намерениях. Обращение это, как правило, осуществляется лично в любом отделении вашего банка. Эта норма обычно касается только физических лиц.

- Еще при заключении договора кредитования проверьте, чтобы в нем не было предусмотрено штрафов за преждевременное погашение кредита. Это важный пункт по многим причинам, ведь вы никогда не знаете, что произойдет через полгода – возможно, вам понадобится сумма больше, а взять ее вы сможете только при помощи рефинансирования, которое предусматривает досрочное погашение предыдущих обязательств. Будьте предусмотрительны.

Речь о сроке 30 дней. То есть, погашение кредита раньше срока для вас начнется с обращения в банк с уведомлением о ваших намерениях. Обращение это, как правило, осуществляется лично в любом отделении вашего банка. Эта норма обычно касается только физических лиц.

Речь о сроке 30 дней. То есть, погашение кредита раньше срока для вас начнется с обращения в банк с уведомлением о ваших намерениях. Обращение это, как правило, осуществляется лично в любом отделении вашего банка. Эта норма обычно касается только физических лиц.

Конкретный порядок досрочного погашения у разных банков может варьироваться. Важно изучить эту схему еще до заключения кредитного договора.

Как правило, порядок следующий:

- Вы обращаетесь в банк с заявлением о досрочном погашении кредита

- Банк отвечает вам согласием и устанавливает, в какой срок вы можете это сделать

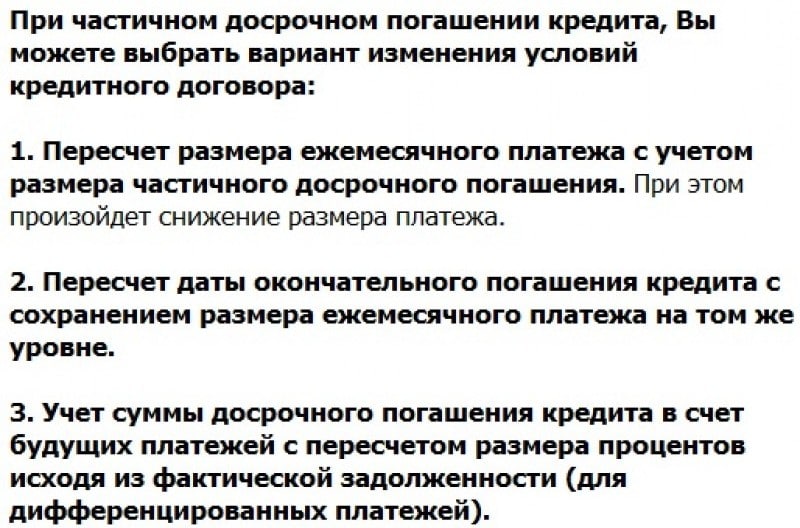

Далее если вы воспользовались вариантом полного досрочного погашения, то вам нужно обратиться в банк и удостовериться, что ваши кредитные обязательства полностью выполнены, платеж принят и кредитный договор закрыт. Если же речь о частичном досрочном погашении и согласно условиям вашего кредитного договора у вас сокращается не срок кредитования, а пересчитываются проценты, после такого частичного погашения вы обращаетесь в любое отделение банка за обновленным графиком ваших платежей. В некоторых банках сроки варьируются более гибко, а значит, таких условий выполнять не потребуется.

Если же речь о частичном досрочном погашении и согласно условиям вашего кредитного договора у вас сокращается не срок кредитования, а пересчитываются проценты, после такого частичного погашения вы обращаетесь в любое отделение банка за обновленным графиком ваших платежей. В некоторых банках сроки варьируются более гибко, а значит, таких условий выполнять не потребуется.

Погашение кредита досрочно. Считаем выгоду

Бытует мнение, что досрочное погашение кредита выгодно только при дифференцированном графике платежей, когда вы каждый месяц выплачиваете одинаковый кусок от основной суммы кредита. В случае же с аннуитетными платежами на начало выплат вы в основном платите проценты, а «тело кредита» уменьшается минимально.

Однако с этим выводом можно не согласиться. Дело в том, что досрочное погашение кредита позволит вам сэкономить в любом случае. Просто в случае с дифференцированным графиком экономия составит большую сумму. Однако стоит помнить о том, что хоть сколько-нибудь существенной экономии вы сможете добиться только если берете крупные суммы.

А также о том, что заемщики, часто пользующиеся возможностью досрочного погашения, попадаю в немилость к банкам. Следите за своей кредитной историей и успехов в реализации ваших новых планов!

9 советов, как быстро погасить студенческий кредит

В то время как некоторые эксперты говорят, что вы не можете определить цену за хорошее образование, многие из сегодняшних выпускников застряли в выплате студенческих кредитов, пытаясь накопить на дом, оплатить счета и создать семью. В то время как стандартный срок погашения федеральных займов составляет 10 лет, процесс погашения может занять до 30 лет с некоторыми вариантами.

Если вы чувствуете себя подавленным, попробуйте эти способы быстро погасить студенческие кредиты.

1. Внести дополнительные платежи

Если вы можете себе это позволить, делайте более крупные платежи, чтобы быстрее сократить основную сумму долга и сократить общее время выплаты. Уменьшая основной остаток, вы минимизируете продолжительность периода кредита и начисленные проценты.

Например, студенческий кредит в размере 25 000 долларов США с процентной ставкой 6,8% и 10-летним периодом погашения будет стоить 288 долларов США в месяц. Используя калькулятор студенческого кредита, вы можете увидеть, что выплата 400 долларов в месяц вместо 288 долларов позволяет заемщику погасить кредит менее чем за семь лет.

Другая стратегия — платить раз в две недели, а не ежемесячно.

«Обязательно посоветуйте своему кредитному специалисту применить дополнительный платеж к основному балансу, а не переводить свой счет в статус «оплачено вперед», — говорит Джессика Ферастоару, консультант по студенческим кредитам в Take Charge America. «Это позволит вам быстрее погасить основной остаток и сэкономить деньги на процентах».

Если у вас есть несколько кредитов, есть несколько способов выбрать, за что платить дополнительно. Чтобы сэкономить как можно больше денег, обычно лучше всего начинать с кредита с самой высокой процентной ставкой.

2. Настройте автоматические платежи

У вас может возникнуть соблазн потратить деньги, которые у вас остались в конце месяца, на студенческие ссуды. Но если ваш бюджет скудный и у вас нет лишних денег в конце месяца, это может означать замедление темпов платежей.

Но если ваш бюджет скудный и у вас нет лишних денег в конце месяца, это может означать замедление темпов платежей.

Если вы не уверены, сколько еще вы можете выделять на студенческие кредиты каждый месяц, внимательно изучите свой бюджет, чтобы определить сумму, которую вы можете себе позволить.

Затем настройте автоматические выплаты на начало месяца. Таким образом, вы случайно не потратите эти деньги. Будьте осторожны при установке суммы платежа, чтобы не распылять свой бюджет слишком тонко.

3. Ограничьте свой долг, работая неполный рабочий день в колледже

Получение работы на неполный рабочий день во время учебы в колледже — это один из способов контролировать задолженность перед колледжем, потому что вы можете использовать эти доходы, чтобы уменьшить сумму, которую вы занимаете в первую очередь. и сделать ваш план погашения намного проще. Вы можете зарабатывать до 7040 долларов в год, и это не повлияет на ваше право на финансовую помощь, основанную на потребностях.

Проверьте ресурсы вашей школы или центр карьеры, чтобы узнать, нанимают ли они какие-либо рабочие места на территории кампуса. Работа в кампусе, как правило, лучше понимает необычный или плотный график занятий. Вакансий в Интернете также больше, чем когда-либо, что дает вам еще больше возможностей, которые подходят вашему графику и вашим навыкам. Между школьными годами вы можете устроиться на постоянную летнюю работу, чтобы зарабатывать еще больше.

4. Придерживайтесь бюджета

Планирование и понимание вашего ежемесячного денежного потока может помочь понять, где вы можете сократить и перераспределить эти средства на студенческие кредиты.

«Если вы пытаетесь погасить студенческие кредиты быстрее, один из лучших способов достичь своей цели — разработать бюджет», — говорит Ферастоару. «Если вы можете ежемесячно достигать цели сбережений, придерживаясь бюджета, вы можете использовать эти деньги для выплаты студенческих кредитов».

Проведите оценку своих привычек расходования средств и своей способности вести бюджет. Если вам трудно поддерживать бюджет, используйте калькулятор студенческого бюджета, который поможет вам не сбиться с пути и не сбиться с пути.

Если вам трудно поддерживать бюджет, используйте калькулятор студенческого бюджета, который поможет вам не сбиться с пути и не сбиться с пути.

5. Рассмотрите возможность рефинансирования

Рефинансирование ваших студенческих кредитов может помочь вам быстрее погасить студенческие кредиты, помогая вам получить более низкую процентную ставку, более короткий период погашения или и то, и другое.

Обратите внимание, что эта опция может быть недоступна сразу после окончания учебы, если только вы не создали солидную кредитную историю или у вас нет кредитоспособного поручителя. В противном случае может потребоваться некоторое время, чтобы установить вашу кредитную историю и соответствовать критериям приемлемости для рефинансирования кредиторов. Многие кредиторы также требуют, чтобы вы имели стабильный доход или опыт работы, чтобы соответствовать требованиям.

Если вы рефинансируете федеральные студенческие ссуды, вы потеряете доступ к определенным льготам, включая программы списания студенческих ссуд и планы погашения в зависимости от дохода.

Прежде чем рефинансировать, поищите несколько кредиторов, чтобы узнать, какие из них предлагают вам лучшие ставки. Вы также можете использовать калькулятор рефинансирования студенческого кредита, чтобы понять цифры и понять, правильный ли это шаг.

6. Подать заявку на прощение кредита

Программы прощения могут полностью или частично погасить ваш долг по студенческому кредиту, но каждая программа имеет уникальные требования и строгие стандарты одобрения.

- План прощения Байдена: В августе президент Байден объявил о плане прощения до 20 000 долларов федеральных займов для соответствующих заемщиков. Прощение распространяется только на тех, у кого доход не превышает 125 000 долларов (или 250 000 долларов, если вы состоите в браке и подаете совместную налоговую декларацию). Вы можете получить дополнительную информацию о плане на веб-сайте Федеральной помощи студентам и подписаться на обновления по электронной почте, чтобы узнать, когда приложение будет готово.

- Прощение ссуды государственной службы: Чтобы иметь право на участие в программе PSLF, вы должны работать полный рабочий день на государственной службе в государственной или некоммерческой организации и сделать 120 соответствующих выплат в соответствии с планом погашения, основанным на доходах. Получить одобрение на участие в программе сложно, поэтому внимательно прочитайте подробности, чтобы не сбиться с пути.

- Прощение учительской ссуды: Чтобы иметь право на участие в программе прощения учительской ссуды, вы должны иметь соответствующую ссуду в рамках программы прямой ссуды или программы FFEL и преподавать полный рабочий день в течение пяти лет подряд в школе с низким доходом или в агентстве образовательных услуг. По крайней мере один из этих лет должен быть после 1997-98 учебный год. Программа прощает до 5000 или 17 500 долларов, в зависимости от вашей специальности.

- Прощение погашения в зависимости от дохода: Также возможно прощение части ваших студенческих кредитов, если вы используете план погашения в зависимости от дохода. По истечении 20- или 25-летнего срока погашения по этим программам любой оставшийся баланс списывается. Если вы дойдете до конца периода погашения до 2026 года, прощенная сумма не облагается налогом.

По истечении 20- или 25-летнего срока погашения по этим программам любой оставшийся баланс списывается. Если вы дойдете до конца периода погашения до 2026 года, прощенная сумма не облагается налогом.

По истечении 20- или 25-летнего срока погашения по этим программам любой оставшийся баланс списывается. Если вы дойдете до конца периода погашения до 2026 года, прощенная сумма не облагается налогом.7. Снизьте процентную ставку за счет скидок

Большинство кредиторов предложат скидку 0,25%, если вы настроите автоматические платежи по кредиту, а некоторые могут доходить до 0,50% со скидками на отношения.

Кроме того, частные кредиторы могут предлагать скидки по процентным ставкам, если вы соответствуете определенным критериям, например, делаете определенное количество своевременных платежей или берете еще один кредит в той же компании. Если у вас есть частные студенческие кредиты, свяжитесь с вашим кредитором и спросите о снижении процентной ставки и скидках.

8. Воспользуйтесь налоговыми вычетами

Федеральное правительство предлагает вычет процентов по студенческому кредиту из ваших налогов на проценты, уплаченные в течение года по квалифицированным кредитам. Закон позволяет вычитать до 2500 долларов, в зависимости от вашего скорректированного валового дохода. Вычет доступен как для федеральных, так и для частных студенческих кредитов.

Вы можете претендовать на этот налоговый вычет, если по закону вы обязаны платить проценты по квалифицированному студенческому кредиту и ваш статус подачи документов не означает, что вы состоите в браке и не подаете заявление отдельно. Эта программа также имеет скорректированные пределы валового дохода, которые устанавливаются ежегодно. Вам не нужно детализировать, чтобы претендовать на этот вычет.

Хорошей идеей также может быть ежегодное частичное или полное возмещение налогов и направление их на студенческие ссуды.

«Поговорите с налоговым консультантом, чтобы убедиться, что вы пользуетесь всеми соответствующими налоговыми льготами, связанными с вашим образованием», — говорит Ферастоару.

9. Спросите своего работодателя о помощи в погашении

Многие работодатели начали предлагать помощь в погашении студенческой ссуды или возмещение расходов на обучение. Некоторые работодатели, в том числе Starbucks и Walmart, даже предлагают бесплатное обучение в колледже для работников, которые записываются на программы на получение степени в выбранной сети курсов и школ.

Некоторые работодатели, в том числе Starbucks и Walmart, даже предлагают бесплатное обучение в колледже для работников, которые записываются на программы на получение степени в выбранной сети курсов и школ.

Работодатели могут вносить до 5 250 долларов в год на оплату обучения в колледже или помощь в погашении студенческой ссуды до 2025 года. Это пособие не является налогооблагаемым доходом для работника, что является большим преимуществом для работников, которые получают высшее образование, продолжая работать.

Работодатели также могут вычесть расходы, так что все выиграют. Ознакомьтесь с руководством для сотрудников или обратитесь в отдел кадров, чтобы узнать, какие варианты помощи в обучении или погашения кредита доступны в вашей компании.

Сколько времени нужно, чтобы погасить студенческий кредит?

Обычно для погашения остатка студенческого кредита требуется от 10 до 30 лет, в зависимости от процентных ставок по кредиту, остатка задолженности, годового дохода и плана погашения.

Выбранный вами план погашения сильно влияет на то, сколько времени вам потребуется, чтобы погасить задолженность по студенческому кредиту. Хотя стандартный срок погашения студенческой ссуды составляет 10 лет, вы также можете выбрать расширенные и поэтапные планы погашения федеральных ссуд, которые длятся от 25 до 30 лет.

Планы погашения в зависимости от дохода позволяют вам выплачивать от 10 до 20 процентов вашего дискреционного дохода в течение 20–25 лет. Затем ваш оставшийся баланс прощается.

Если у вас есть частный студенческий кредит, вы обычно можете выбрать удобный для вас график погашения, который варьируется от пяти до 20 лет. Если вам нужно больше времени, вы можете рефинансировать свои частные кредиты.

Разумно ли досрочно погасить студенческий кредит?

Досрочное погашение студенческих ссуд зависит от вашей ситуации. Если вы можете позволить себе платить больше минимального платежа, не жертвуя другими финансовыми целями, вы, вероятно, должны это сделать.

Поскольку студенческие ссуды предоставляются с низкими фиксированными процентными ставками и фиксированными ежемесячными платежами, вы можете не торопиться их выплачивать. Если у вас есть другие долги с высокой процентной ставкой, такие как кредитные карты или личные кредиты, сначала сосредоточьтесь на них.

Что бы вы ни решили, очень важно знать, что вы можете получить, а от чего можете отказаться. Вот некоторые преимущества и недостатки досрочного погашения студенческих кредитов.

Плюсы досрочного погашения студенческих кредитов

- Достигните других финансовых целей раньше. Быстро погасив студенческие ссуды, вы сможете уделять больше внимания таким вещам, как выход на пенсию, приобретение жилья и сбережения.

- Улучшите соотношение долга к доходу. Избавление от кредита снижает сумму вашего долга по отношению к вашему доходу, что поможет вам претендовать на другие источники финансирования, такие как ипотека или кредитные карты.

- Платите меньше процентов в течение срока кредита. Чем меньше времени вы тратите на погашение кредитов, тем меньше процентов вы платите по ним. Погасив кредит досрочно, вы можете легко снизить общую стоимость кредита на сотни долларов.

Минусы досрочного погашения студенческих кредитов

- Может потерять право на прощение кредита. Если вы работаете над списанием кредита с помощью плана погашения, ориентированного на доход, или прощения кредита на общественные нужды, внесение дополнительных платежей или полная выплата кредита уменьшит сумму, которую вы увидите прощенной.

- Может упустить рост фондового рынка. Доплата по студенческим кредитам вместо того, чтобы инвестировать в пенсию и другие долгосрочные цели, может привести к тому, что вы упустите прибыль. В некоторых сценариях вы можете заработать больше денег, инвестируя, чем то, что вы сэкономили бы на процентах, погасив кредит досрочно. Тем не менее, инвестирование связано с рисками.

- Обращает внимание на другие формы долга. Досрочное погашение студенческих кредитов может оказаться нецелесообразным, если у вас есть другие долги с высокими процентами. Например, если у вас есть остаток по кредитной карте с 16-процентной процентной ставкой, имеет смысл вносить дополнительные платежи на этот счет, а не на студенческий кредит с 5-процентной процентной ставкой.

Тем не менее, инвестирование связано с рисками.

Тем не менее, инвестирование связано с рисками.Выводы

Задолженность по студенческому кредиту может быть значительным финансовым бременем, но есть шаги, которые вы можете предпринять, чтобы быстрее погасить свою задолженность, и для этого вам не нужна высокая зарплата. Некоторые из них широко доступны, например, автоматические платежи, в то время как другие требуют определенной работы или финансового положения.

Обдумывая варианты, определите наилучший подход к своим финансам и целям.

9 советов, как быстро погасить студенческий кредит

В то время как некоторые эксперты говорят, что вы не можете определить цену за хорошее образование, многие из сегодняшних выпускников застряли в выплате студенческого кредита, пытаясь накопить на дом, оплатить свои счета и создать семью. В то время как стандартный срок погашения федеральных займов составляет 10 лет, процесс погашения может занять до 30 лет с некоторыми вариантами.

В то время как стандартный срок погашения федеральных займов составляет 10 лет, процесс погашения может занять до 30 лет с некоторыми вариантами.

Если вы чувствуете себя подавленным, попробуйте эти способы быстро погасить студенческие кредиты.

1. Сделайте дополнительные платежи

Если вы можете себе это позволить, сделайте более крупные платежи, чтобы быстрее сократить основную сумму и сократить общее время выплаты. Уменьшая основной остаток, вы минимизируете продолжительность периода кредита и начисленные проценты.

Например, студенческий кредит в размере 25 000 долларов США с процентной ставкой 6,8% и 10-летним периодом погашения будет стоить 288 долларов США в месяц. Используя калькулятор студенческого кредита, вы можете увидеть, что выплата 400 долларов в месяц вместо 288 долларов позволяет заемщику погасить кредит менее чем за семь лет.

Другая стратегия — платить раз в две недели, а не ежемесячно.

«Обязательно посоветуйте своему кредитному специалисту применить дополнительный платеж к основному балансу, а не переводить свой счет в статус «оплачено вперед», — говорит Джессика Ферастоару, консультант по студенческим кредитам в Take Charge America. «Это позволит вам быстрее погасить основной остаток и сэкономить деньги на процентах».

«Это позволит вам быстрее погасить основной остаток и сэкономить деньги на процентах».

Если у вас есть несколько кредитов, есть несколько способов выбрать, за что платить дополнительно. Чтобы сэкономить как можно больше денег, обычно лучше всего начинать с кредита с самой высокой процентной ставкой.

2. Настройте автоматические платежи

У вас может возникнуть соблазн потратить деньги, которые у вас остались в конце месяца, на студенческие ссуды. Но если ваш бюджет скудный и у вас нет лишних денег в конце месяца, это может означать замедление темпов платежей.

Если вы не уверены, сколько еще вы можете выделять на студенческие кредиты каждый месяц, внимательно изучите свой бюджет, чтобы определить сумму, которую вы можете себе позволить.

Затем настройте автоматические выплаты на начало месяца. Таким образом, вы случайно не потратите эти деньги. Будьте осторожны при установке суммы платежа, чтобы не распылять свой бюджет слишком тонко.

3.

Ограничьте свой долг, работая неполный рабочий день в колледже

Ограничьте свой долг, работая неполный рабочий день в колледже

Получение работы на неполный рабочий день во время учебы в колледже — это один из способов контролировать задолженность перед колледжем, потому что вы можете использовать эти доходы, чтобы уменьшить сумму, которую вы занимаете в первую очередь. и сделать ваш план погашения намного проще. Вы можете зарабатывать до 7040 долларов в год, и это не повлияет на ваше право на финансовую помощь, основанную на потребностях.

Проверьте ресурсы вашей школы или центр карьеры, чтобы узнать, нанимают ли они какие-либо рабочие места на территории кампуса. Работа в кампусе, как правило, лучше понимает необычный или плотный график занятий. Вакансий в Интернете также больше, чем когда-либо, что дает вам еще больше возможностей, которые подходят вашему графику и вашим навыкам. Между школьными годами вы можете устроиться на постоянную летнюю работу, чтобы зарабатывать еще больше.

4. Придерживайтесь бюджета

Планирование и понимание вашего ежемесячного денежного потока может помочь понять, где вы можете сократить и перераспределить эти средства на студенческие кредиты.

«Если вы пытаетесь погасить студенческие кредиты быстрее, один из лучших способов достичь своей цели — разработать бюджет», — говорит Ферастоару. «Если вы можете ежемесячно достигать цели сбережений, придерживаясь бюджета, вы можете использовать эти деньги для выплаты студенческих кредитов».

Проведите оценку своих привычек расходования средств и своей способности вести бюджет. Если вам трудно поддерживать бюджет, используйте калькулятор студенческого бюджета, который поможет вам не сбиться с пути и не сбиться с пути.

5. Рассмотрите возможность рефинансирования

Рефинансирование ваших студенческих кредитов может помочь вам быстрее погасить студенческие кредиты, помогая вам получить более низкую процентную ставку, более короткий период погашения или и то, и другое.

Обратите внимание, что эта опция может быть недоступна сразу после окончания учебы, если только вы не создали солидную кредитную историю или у вас нет кредитоспособного поручителя. В противном случае может потребоваться некоторое время, чтобы установить вашу кредитную историю и соответствовать критериям приемлемости для рефинансирования кредиторов. Многие кредиторы также требуют, чтобы вы имели стабильный доход или опыт работы, чтобы соответствовать требованиям.

В противном случае может потребоваться некоторое время, чтобы установить вашу кредитную историю и соответствовать критериям приемлемости для рефинансирования кредиторов. Многие кредиторы также требуют, чтобы вы имели стабильный доход или опыт работы, чтобы соответствовать требованиям.

Если вы рефинансируете федеральные студенческие ссуды, вы потеряете доступ к определенным льготам, включая программы списания студенческих ссуд и планы погашения в зависимости от дохода.

Прежде чем рефинансировать, поищите несколько кредиторов, чтобы узнать, какие из них предлагают вам лучшие ставки. Вы также можете использовать калькулятор рефинансирования студенческого кредита, чтобы понять цифры и понять, правильный ли это шаг.

6. Подать заявку на прощение кредита

Программы прощения могут полностью или частично погасить ваш долг по студенческому кредиту, но каждая программа имеет уникальные требования и строгие стандарты одобрения.

- План прощения Байдена: В августе президент Байден объявил о плане прощения до 20 000 долларов федеральных займов для соответствующих заемщиков. Прощение распространяется только на тех, у кого доход не превышает 125 000 долларов (или 250 000 долларов, если вы состоите в браке и подаете совместную налоговую декларацию). Вы можете получить дополнительную информацию о плане на веб-сайте Федеральной помощи студентам и подписаться на обновления по электронной почте, чтобы узнать, когда приложение будет готово.

- Прощение ссуды государственной службы: Чтобы иметь право на участие в программе PSLF, вы должны работать полный рабочий день на государственной службе в государственной или некоммерческой организации и сделать 120 соответствующих выплат в соответствии с планом погашения, основанным на доходах. Получить одобрение на участие в программе сложно, поэтому внимательно прочитайте подробности, чтобы не сбиться с пути.

- Прощение учительской ссуды: Чтобы иметь право на участие в программе прощения учительской ссуды, вы должны иметь соответствующую ссуду в рамках программы прямой ссуды или программы FFEL и преподавать полный рабочий день в течение пяти лет подряд в школе с низким доходом или в агентстве образовательных услуг. По крайней мере один из этих лет должен быть после 1997-98 учебный год. Программа прощает до 5000 или 17 500 долларов, в зависимости от вашей специальности.

- Прощение погашения в зависимости от дохода: Также возможно прощение части ваших студенческих кредитов, если вы используете план погашения в зависимости от дохода. По истечении 20- или 25-летнего срока погашения по этим программам любой оставшийся баланс списывается. Если вы дойдете до конца периода погашения до 2026 года, прощенная сумма не облагается налогом.

Прощение распространяется только на тех, у кого доход не превышает 125 000 долларов (или 250 000 долларов, если вы состоите в браке и подаете совместную налоговую декларацию). Вы можете получить дополнительную информацию о плане на веб-сайте Федеральной помощи студентам и подписаться на обновления по электронной почте, чтобы узнать, когда приложение будет готово.

Прощение распространяется только на тех, у кого доход не превышает 125 000 долларов (или 250 000 долларов, если вы состоите в браке и подаете совместную налоговую декларацию). Вы можете получить дополнительную информацию о плане на веб-сайте Федеральной помощи студентам и подписаться на обновления по электронной почте, чтобы узнать, когда приложение будет готово. По крайней мере один из этих лет должен быть после 1997-98 учебный год. Программа прощает до 5000 или 17 500 долларов, в зависимости от вашей специальности.

По крайней мере один из этих лет должен быть после 1997-98 учебный год. Программа прощает до 5000 или 17 500 долларов, в зависимости от вашей специальности.7. Снизьте процентную ставку за счет скидок

Большинство кредиторов предложат скидку 0,25%, если вы настроите автоматические платежи по кредиту, а некоторые могут доходить до 0,50% со скидками на отношения.

Кроме того, частные кредиторы могут предлагать скидки по процентным ставкам, если вы соответствуете определенным критериям, например, делаете определенное количество своевременных платежей или берете еще один кредит в той же компании. Если у вас есть частные студенческие кредиты, свяжитесь с вашим кредитором и спросите о снижении процентной ставки и скидках.

Если у вас есть частные студенческие кредиты, свяжитесь с вашим кредитором и спросите о снижении процентной ставки и скидках.

8. Воспользуйтесь налоговыми вычетами

Федеральное правительство предлагает вычет процентов по студенческому кредиту из ваших налогов на проценты, уплаченные в течение года по квалифицированным кредитам. Закон позволяет вычитать до 2500 долларов, в зависимости от вашего скорректированного валового дохода. Вычет доступен как для федеральных, так и для частных студенческих кредитов.

Вы можете претендовать на этот налоговый вычет, если по закону вы обязаны платить проценты по квалифицированному студенческому кредиту и ваш статус подачи документов не означает, что вы состоите в браке и не подаете заявление отдельно. Эта программа также имеет скорректированные пределы валового дохода, которые устанавливаются ежегодно. Вам не нужно детализировать, чтобы претендовать на этот вычет.

Хорошей идеей также может быть ежегодное частичное или полное возмещение налогов и направление их на студенческие ссуды.

«Поговорите с налоговым консультантом, чтобы убедиться, что вы пользуетесь всеми соответствующими налоговыми льготами, связанными с вашим образованием», — говорит Ферастоару.

9. Спросите своего работодателя о помощи в погашении

Многие работодатели начали предлагать помощь в погашении студенческой ссуды или возмещение расходов на обучение. Некоторые работодатели, в том числе Starbucks и Walmart, даже предлагают бесплатное обучение в колледже для работников, которые записываются на программы на получение степени в выбранной сети курсов и школ.

Работодатели могут вносить до 5 250 долларов в год на оплату обучения в колледже или помощь в погашении студенческой ссуды до 2025 года. Это пособие не является налогооблагаемым доходом для работника, что является большим преимуществом для работников, которые получают высшее образование, продолжая работать.

Работодатели также могут вычесть расходы, так что все выиграют. Ознакомьтесь с руководством для сотрудников или обратитесь в отдел кадров, чтобы узнать, какие варианты помощи в обучении или погашения кредита доступны в вашей компании.

Сколько времени нужно, чтобы погасить студенческий кредит?

Обычно для погашения остатка студенческого кредита требуется от 10 до 30 лет, в зависимости от процентных ставок по кредиту, остатка задолженности, годового дохода и плана погашения.

Выбранный вами план погашения сильно влияет на то, сколько времени вам потребуется, чтобы погасить задолженность по студенческому кредиту. Хотя стандартный срок погашения студенческой ссуды составляет 10 лет, вы также можете выбрать расширенные и поэтапные планы погашения федеральных ссуд, которые длятся от 25 до 30 лет.

Планы погашения в зависимости от дохода позволяют вам выплачивать от 10 до 20 процентов вашего дискреционного дохода в течение 20–25 лет. Затем ваш оставшийся баланс прощается.

Если у вас есть частный студенческий кредит, вы обычно можете выбрать удобный для вас график погашения, который варьируется от пяти до 20 лет. Если вам нужно больше времени, вы можете рефинансировать свои частные кредиты.

Разумно ли досрочно погасить студенческий кредит?

Досрочное погашение студенческих ссуд зависит от вашей ситуации. Если вы можете позволить себе платить больше минимального платежа, не жертвуя другими финансовыми целями, вы, вероятно, должны это сделать.

Поскольку студенческие ссуды предоставляются с низкими фиксированными процентными ставками и фиксированными ежемесячными платежами, вы можете не торопиться их выплачивать. Если у вас есть другие долги с высокой процентной ставкой, такие как кредитные карты или личные кредиты, сначала сосредоточьтесь на них.

Что бы вы ни решили, очень важно знать, что вы можете получить, а от чего можете отказаться. Вот некоторые преимущества и недостатки досрочного погашения студенческих кредитов.

Плюсы досрочного погашения студенческих кредитов

- Достигните других финансовых целей раньше. Быстро погасив студенческие ссуды, вы сможете уделять больше внимания таким вещам, как выход на пенсию, приобретение жилья и сбережения.

- Улучшите соотношение долга к доходу. Избавление от кредита снижает сумму вашего долга по отношению к вашему доходу, что поможет вам претендовать на другие источники финансирования, такие как ипотека или кредитные карты.

- Платите меньше процентов в течение срока кредита. Чем меньше времени вы тратите на погашение кредитов, тем меньше процентов вы платите по ним. Погасив кредит досрочно, вы можете легко снизить общую стоимость кредита на сотни долларов.

Минусы досрочного погашения студенческих кредитов

- Может потерять право на прощение кредита. Если вы работаете над списанием кредита с помощью плана погашения, ориентированного на доход, или прощения кредита на общественные нужды, внесение дополнительных платежей или полная выплата кредита уменьшит сумму, которую вы увидите прощенной.

- Может упустить рост фондового рынка. Доплата по студенческим кредитам вместо того, чтобы инвестировать в пенсию и другие долгосрочные цели, может привести к тому, что вы упустите прибыль.