Как не отдавать кредит банку как: Тинькофф, ВТБ, Сбербанк и другие

Содержание

Как не отдавать кредит банку по закону?

СРОЧНО ПО ПАСПОРТУ БЕЗ ОТКАЗА С ПЛОХОЙ КИ

Оформить заявку и получить ответ из банка всего за 5 минут →

Оформить заявку и получить ответ из банка всего за 5 минут →

Большинство заемщиков вовремя отдают кредиты, но есть и такие, кто интересуется, как не отдавать банку заёмные средства.

Вот что обычно предпринимают неплательщики

- Выехать в другой город и сменить прописку. Но идентификационный код, фамилия и имя остаются прежними, поэтому найти заемщика будет несложно. К тому же, будут постоянные визиты к родственникам и знакомым. Как жена отвечает за кредиты мужа, можно прочесть в этой статье.

- Просто не платить, игнорируя все банковские обращения. Тоже невыгодно, поскольку со временем обращения будут все строже, а потом дойдут и до суда. После этого судебный пристав может прийти к вам по месту прописки и конфисковать все дорогостоящее имущество, за исключением единственной квартиры, и наличные средства.

- Обратиться к адвокатам и опытным юристам. Но обычно это помогает только отдалить время выплаты кредита, к тому же, на юристов придется немало потратить – иногда за эти деньги можно уже покрыть большую часть кредита.

На самом деле, долги лучше возвращать

В действительности, реально не платить довольно сложно, поскольку это приведет к штрафам и ответственности. Кредитор, когда сталкивается с проблемными клиентом, может прибегнуть к следующим процедурам:

- Без вашего ведома продать ваш долг коллекторам, а те церемониться не станут, и будут выбивать долг всеми возможными способами.

- Подать на вас в суд и выиграть дело. В этом случае к вам домой придут судебные приставы и конфискуют ваше имущество для дальнейшей реализации – недвижимость, транспортные средства, бытовую технику, украшения, наличные средства и т.д.

- Ваши счета будут арестованы, выезд за границу закрыт. Даже если должник спрятался в другом городе, его будет несложно найти, особенно если дома остались знакомые и родственники.

Задолженность, проценты и пени

Иными словами, если вы не платите по своим кредитам, то с каждым днем размер задолженности будет увеличиваться за счет штрафов и пени. Не стоит рассчитывать на то, что про вас забудут и долг простят, в каждом банке есть служба безопасности и взыскания, которая обязательно будет ежедневно звонить вам, писать, а в случае игнорирования – продаст кредит коллекторам или будет взыскивать свои деньги через суд.

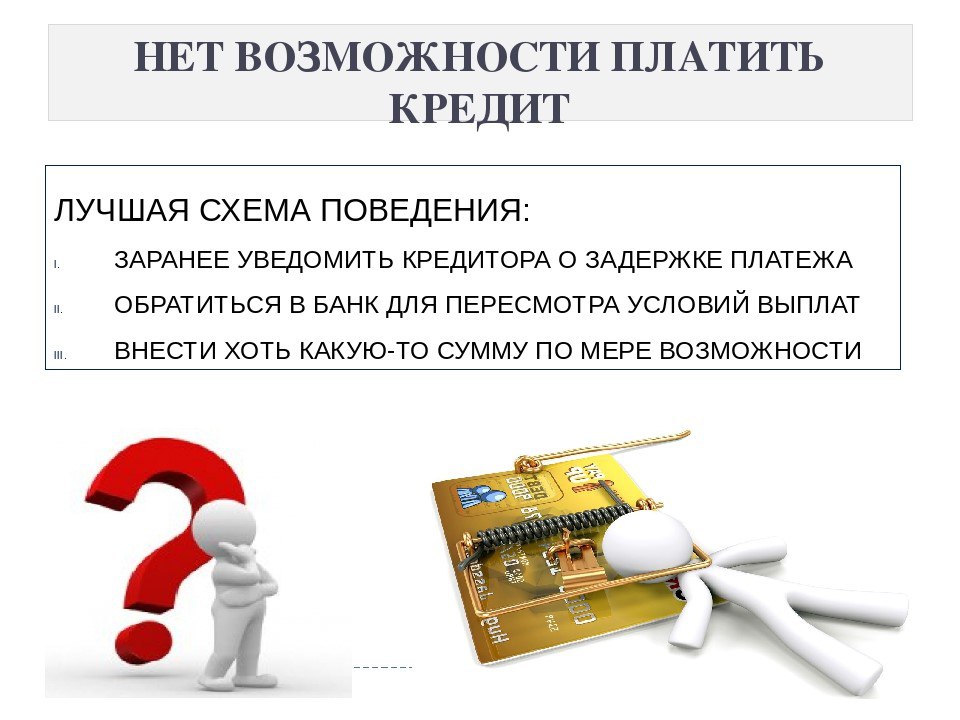

Если не успеваете совершать выплаты, можете воспользоваться рефинансированием или реструктуризацией. Также можно продлить срок возврата за дополнительную комиссию.

Так получается, что никак не получится взять кредит и не отдавать?

Вообще есть несколько законных способов не платить полностью или частично:

- Если у вас была оформлена ипотека, и в период действия договора родился ребенок, то многие банки предоставляют отсрочку по выплатам на срок до 3-ех лет,

- Если ваш долг превышает 500 тысяч и есть просрочки, то вы можете воспользоваться программой признания себя банкротом, о которой рассказано здесь,

- Если вам удается не выходить на связь с банковскими работниками более 3-ех лет, то у вашего кредита уже прошел срок исковой давности, и требовать через суд возвращения денег с вас уже не могут.

Просто не выплачивать по долгам нельзя, поскольку так вы заработаете еще больше штрафов. Если вы желаете вовсе не отдавать кредит банку, узнайте, как приходится отвечать за такие действия

Несколько практических рекомендаций и советов

Также вот еще несколько рекомендаций взятых с другого ресурса.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

- Некоторым заемщикам кажется, что простой способ – скрыться в другом городе или стране. Но на деле, человека легко вычислить, даже если он сменит фамилию. Несмотря на то, что при замене паспорта меняется его серия и номер, на 19 странице документа можно найти сведения о ранее выданных паспортах. Соответственно, не составит труда узнать предыдущую фамилию.

К тому же, представители компании будут наносить постоянные визиты к родственникам и близким заемщика. Если вы состоите в браке с должником, то рекомендуем прочесть статью о том, как отвечает жена за долг по кредиту своего мужа здесь.

- Более реален вариант, когда вы просите ваш банк растянуть срок выплаты займа. Конечно же, тогда вам придется больше переплачивать, но зато меньшими порциями. Такая услуга называется реструктуризацией, т.е. изменением условий текущего кредитного договора. Чаще всего выражается в продлении срока кредитования для снижения размера ежемесячного платежа, в некоторых случаях дают отсрочку или снижают ставку. Обычно, компании идут на такой шаг.

Главное условие – идти на диалог с кредитором и не пытаться избежать разговора. Банк должен видеть, что вы хотите платить по задолженности, но, в силу некоторых обстоятельств, не можете. Поэтому стоит запастись документами, подтверждающими ваше трудное финансовое положение.

Чтобы воспользоваться услугой реструктуризации, потребуется соответствующее заявление. О том, как добиться предоставления такой возможности, читайте по этой ссылке.

- Также иногда прибегают к помощи юристов. Хотя на них тоже надо потратить денежные средства – а ведь их можно использовать для того, чтобы погасить часть займа.

- Еще один вариант – попробовать перекредитоваться. То есть, воспользоваться специальными предложениями рефинансирования заема. В современных банках их без труда можно найти.

Хотя на них тоже надо потратить денежные средства – а ведь их можно использовать для того, чтобы погасить часть займа.

Хотя на них тоже надо потратить денежные средства – а ведь их можно использовать для того, чтобы погасить часть займа.Немного о перекредитовании

Такая услуга позволяет увеличить срок и уменьшить размер платежа, получить меньший процент, сменить валюту кредита. Однако, перекредитование доступно не всем, так как одним из условий является хорошая кредитная история. Обратиться за новым заемом следует вовремя, еще до того, как банк начнет выставлять штрафы за просрочки. Подробнее о рефинансировании читайте здесь.

Если вы не уверены, что самостоятельно сможете найти более выгодный кредит, чем имеющийся у вас, то воспользуйтесь помощью кредитного брокера, о его работе написано в этой статье.

У банка есть все возможности для того, чтобы привлечь неплательщика к ответственности. На вас при большой задолженности могут подать в суд, а затем изъять имущество и большую часть наличных средств, чтобы погасить долг перед банком. Ваша кредитная история будет испорчена, банковские счета арестованы, а выезд за границу закрыт.

На вас при большой задолженности могут подать в суд, а затем изъять имущество и большую часть наличных средств, чтобы погасить долг перед банком. Ваша кредитная история будет испорчена, банковские счета арестованы, а выезд за границу закрыт.

Поэтому, вместо того, чтобы искать способ как не платить банку за кредит, лучше найти способ его погасить

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Информация об авторах | Рубрика: Кредиты

Список источников или откуда дровишки?

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

Страховка при выплате кредита — истории клиентов

Полезная информация

КредитыЛайфхаки

Обновлено: 04 октября 2022

Кредитование — это шаг, который всегда несёт не только возможности,

но и

определенный риск, как для заёмщика, так и для банка, выдающего деньги. Непредвиденные обстоятельства,

Непредвиденные обстоятельства,

сложные

жизненные ситуации могут отправить клиента банка в долговую яму. Естественно, ситуация, при которой заёмщик

не

может отдать деньги, банк тоже не радует. Но существует возможность снизить эти риски: речь идет

о страховании

кредита

Кредитное страхование — один из методов защиты кредитных рисков. Страхование выгодно как для

заёмщика, так и для

банка. Если клиент не сможет выплатить деньги, финансовая организация все равно вернёт свои средства

обратно

благодаря страхованию — это сделает страховая компания. А заёмщик таким образом защитит своё

имущество, но и

обезопасит родственников от перехода долгов по наследству.

Кредитное страхование может быть обязательным или добровольным. В случае с потребительскими кредитами

страхование

всегда добровольное . Перечень ситуаций, при которых действует страховка, фиксируются в договоре. Обычно

Перечень ситуаций, при которых действует страховка, фиксируются в договоре. Обычно

это

проблемы со здоровьем, увольнение с работы, потеря права на собственность, природные

и техногенные катаклизмы.

Страхование кредита — шаг важный и нужный для заёмщика. Многим кажется, что они смогут

с легкостью выплатить

взятые

в долг деньги, банк, предоставляя кредит так же этого ожидает. Однако жизнь непредсказуема,

и нельзя зарекаться

от

болезней, травм и потери работы. Поэтому лучше всего снизить риски и застраховать кредит, чтобы

не оказаться

потом в

очень сложной ситуации. Далее мы расскажем несколько историй, которые наглядно подтверждают это.

История Анастасии . Погасила кредит умершей бабушки

В прошлом году в семье Анастасии случилась потеря — ушла из жизни бабушка .

Её смерть застала родных врасплох,

так как ещё буквально несколько месяцев назад она была достаточно бодрой, работала Личные переживания

усугубились ещё и финансовыми проблемами: у бабушки был кредит, а Анастасия —

её единственная законная

наследница. Соответственно, и все обязательства по кредиту перешли ей.

Ситуация осложнялась и тем, что остаток выплаты по кредиту был немалым, таких средств у Анастасии

не было. К

счастью, оказалось, что бабушка была предусмотрительной и позаботилась о разных сценариях развития

событий.

Когда Анастасия перебирала документы, то нашла полис комплексного страхования от несчастных случаев

и болезней.

Но, как известно, в страховых договорах есть свои подводные камни. Анастасия проверила,

соответствует ли смерть

бабушки страховому случаю, указанному в договоре. Оказалось, что соответствует. Она начала внимательно

Оказалось, что соответствует. Она начала внимательно

читать

договоры и другие документы. В договоре страхования был чётко прописан порядок действий, которым нужно

следовать

в её случае.

Если говорить вкратце, то действия Анастасии были такими. Она отнесла письменное уведомление о том,

что бабушка

умерла, сначала в банк, а потом и в страховую компанию. К сообщению приложила копию

свидетельства о смерти

бабушки, а также копию свидетельства о праве на наследство, которое Анастасия уже успела

получить. Девушка

решила не затягивать с этим, чтобы по кредиту не пошли новые начисления. Страхового

возмещения оказалось

достаточно, чтобы погасить кредит. Таким образом, благодаря страховке, которую заблаговременно сделала бабушка,

Анастасия смогла выплатить долг по кредиту.

История Анатолия.

Тяжело заболел и смог погасить кредит по страховке

Тяжело заболел и смог погасить кредит по страховке

Анатолий решил купить новый автомобиль и взял для этого кредит. У мужчины была хорошая работа

с высокой

зарплатой, со здоровьем проблем не было. Поэтому никаких сомнений в том, чтобы брать кредит,

не было. Анатолия

был уверен, что всё выплатит. Сначала даже не хотел делать страхование кредита — ведь для этого

нужно платить

больше. Но всё же решил не экономить на страховке — и как оказалось потом,

это решение спасло мужчину в будущем.

Как говорится, никогда не стоит зарекаться. Вот и с Анатолием случилась беда —

он тяжело заболел, получил

инвалидность второй группы. Работать, как раньше, уже не мог, а отдавать кредит стало нечем. Мужчина

очень

жалел, что вообще взял эту машину. После начала выплат по кредиту прошёл только год, а в целом

кредит был на

пять лет. Анатолию были нужны большие деньги на лечение, ещё и требуется выплачивать кредит. Анатолий

Анатолию были нужны большие деньги на лечение, ещё и требуется выплачивать кредит. Анатолий

вспомнил

об оформленном страховании и у него появилась надежда, что страховка сможет покрыть кредит.

Всё оказалось не так просто: в договоре был прописан перечень ситуаций и болезней, при которых

страховка

работает. Болезнь Анатолия была включена в перечень страховых случаев, но всё равно пришлось собрать

много

документов, которые подтверждают, что раньше мужчина этим не болел. В итоге страховая компания

выплатила сумму

кредита полностью. А через какое-то время мужчине удалось относительно поправить здоровье.

История Анны. Взяла кредит и потеряла работу, но спасла страховка

Анна брала потребительский кредит в банке на бытовую технику. Решила сделать и страховку.

В перечень страховых

случаев входили разные ситуации, в том числе и потеря работы. Именно это и случилось. Анну

Именно это и случилось. Анну

сократили на работе и

девушка осталась без денег. Обратилась в страховую компанию: случай страховой и согласно договору

компания

должна выплатить мой долг. И действительно, страховая всё оплатила.

Выводы

Страхование кредита — важный шаг для минимизации рисков, ведь никогда нельзя быть уверенным, что

может случиться

завтра. Оформляя такую страховку, нужно очень внимательно читать условия: в договоре прописывается перечень

страховых случаев и различные нюансы, которые влияют на возможность выплат.

Что можно и чего нельзя делать при кредитовании друзей и семьи

Одалживание денег семье и друзьям может быть жестом доброй воли, когда кто-то из ваших знакомых находится в затруднительном финансовом положении, но это может быть проблематично, если ваши попытки помочь приводят к разногласиям или в результате у вас возникают финансовые проблемы.

Согласно опросу, проведенному Creditcards.com в 2022 году, 42% опрошенных заявили, что потеряли деньги из-за кредитов, предоставленных друзьям или членам семьи. Если к вам обратился друг или член семьи за кредитом, помните об этих правилах.

Key Takeaways

- Одалживание денег друзьям и родственникам может привести к финансовым проблемам для вас и потенциально нанести ущерб отношениям.

- Установление границ для кредитов друзьям и членам семьи может помочь сохранить отношения и свести к минимуму возможность возникновения проблем.

- Подписание кредита для друзей и семьи вместо того, чтобы одалживать им деньги напрямую, также может быть проблематичным.

- Прежде чем одалживать деньги друзьям и родственникам, подумайте, как это может отразиться на вас в финансовом и эмоциональном плане.

- Предоставление денег в долг может повлечь за собой налоговые последствия как для заемщика, так и для кредитора.

Друг и семейные кредиты: когда они имеют смысл?

Есть определенные ситуации, в которых друг или член семьи может обратиться к вам, чтобы занять деньги. Например, у вас могут попросить кредит, если они:

Например, у вас могут попросить кредит, если они:

- Срочно нужны деньги для покрытия экстренных расходов

- Отсутствие достаточной кредитной истории, чтобы претендовать на личный кредит или кредитную линию

- Не соответствует требованиям к доходу для традиционного кредита из-за болезни или потери работы

Хотя вы можете чувствовать себя обязанным предложить кредит, важно подумать, имеет ли это смысл для вас и вашего финансового положения. Например, если одалживание денег кому-то создаст нагрузку на ваши собственные финансы и затруднит оплату ваших счетов, это, вероятно, не лучший шаг. С другой стороны, если у вас есть значительный резервный фонд, небольшой долг или его отсутствие, и вы получаете стабильную зарплату, получение кредита может быть не таким сложным в управлении.

Помимо финансовых последствий, важно также подумать о том, насколько вероятно, что вы получите деньги обратно. Если друг или член семьи, который просит ссуду, несет ответственность за оплату своих счетов и испытывает разовый финансовый кризис, возврат денег может не быть проблемой.

Если, с другой стороны, к вам обращается человек с историей финансовой безответственности, вы можете пойти на больший риск, одалживая ему деньги.

Просмотрите свой бюджет и сбережения, чтобы узнать, какую сумму денег вы готовы выделить на кредит.

Что нужно делать, чтобы кредитовать друзей и родственников

Одалживайте деньги только тем, кому вы доверяете

Если вы одалживаете деньги в расчете на то, что получите их обратно, важно быть избирательным в отношении того, кому вы предлагаете кредит. Предоставление кредитов друзьям или членам семьи, которым вы доверяете, чтобы вернуть долги, поможет вам избежать финансовых и эмоциональных головных болей в будущем. В опросе Lending Tree, например, более трети заемщиков и кредиторов сообщили о негативных последствиях, включая негодование и обиду.

Если вы не чувствуете себя комфортно, одалживая деньги кому-то, то можно сказать об этом. Вы можете получить отпор, но важно, чтобы вы одалживали деньги только тогда, когда уверены, что это не приведет к ухудшению отношений.

Подумайте о том, чтобы попросить человека, которому вы одалживаете деньги, предоставить какой-либо залог, эквивалентный сумме кредита, который вы можете держать в качестве обеспечения до тех пор, пока кредит не будет погашен.

Ограничьте кредиты тем, что вы можете себе позволить

Делать большой кредит, чтобы помочь кому-то, — плохая идея, если это ущемляет ваши собственные финансы. Решая, сколько кому-то одолжить, хороший способ сформулировать это — думать о деньгах как о подарке. Другими словами, сколько денег вы могли бы потерять без ущерба для себя в финансовом плане?

Это не значит, что вы предполагаете, что вам не вернут деньги. Наоборот, это поможет вам установить некоторые реалистичные границы для кредитования друзей и семьи, чтобы вы не оказались в ситуации, когда вам самому понадобится кредит позже.

Получить в письменной форме

Когда вы даете кредит друзьям или семье, наличие бумажного следа может помочь вам избежать недоразумений. Составление кредитного договора, который вы и заемщик соглашаетесь и подписываете, проясняет, каковы ваши обязанности, и дает вам основания для обращения в суд, если вам в конечном итоге потребуется подать в суд на них позже, чтобы вернуть свои деньги.

Составление кредитного договора, который вы и заемщик соглашаетесь и подписываете, проясняет, каковы ваши обязанности, и дает вам основания для обращения в суд, если вам в конечном итоге потребуется подать в суд на них позже, чтобы вернуть свои деньги.

Как минимум, ваш кредитный договор должен включать:

- Ваше имя и имя заемщика

- Дата предоставления кредита

- Сумма кредита

- Минимальный ежемесячный платеж

- Срок платежа

- Процентная ставка, если вы взимаете проценты

0 Последствия 9000 неуплата кредита

Для больших сумм кредита может быть целесообразно, чтобы юрист составил для вас договор. Вы также можете поговорить со специалистом по налогам, если планируете взимать проценты по кредиту.

Если вы планируете взимать проценты, они должны быть по минимальной ставке в соответствии с правилами применимых федеральных ставок (AFR). Для кредитов на сумму более 10 000 долларов проценты считаются налогооблагаемым доходом. Даже если вы не взимаете проценты, вам, возможно, придется сообщить о деньгах как о подарке, если они не будут возвращены.

Даже если вы не взимаете проценты, вам, возможно, придется сообщить о деньгах как о подарке, если они не будут возвращены.

Если вы решите подарить деньги друзьям и родственникам, а не одалживать их, вы можете давать до 16 000 долларов США на человека ежегодно в 2022 году (увеличение до 17 000 долларов США в 2023 году) без обложения налогом на подарки.

Что нельзя давать взаймы друзьям и родственникам

Не давайте больше, чем можете себе позволить

Это должно быть очевидно, но стоит повторить. Одалживание большего количества денег, чем вы реально можете себе позволить, может привести к проблемам только в том случае, если человек, которому вы одолжили деньги, не вернет их вовремя, или в результате вам будет труднее справляться со своими расходами.

Не позволяйте вине управлять вашим процессом принятия решений

Также важно, чтобы вы не позволяли чувству вины или другому давлению заставлять вас одалживать деньги кому-то, кого вы знаете. Если вы чувствуете себя обязанным одолжить кому-то деньги, когда это не имеет для вас финансового смысла, стоит сделать шаг назад и рассмотреть другие способы, которыми вы могли бы помочь этому человеку. Например, вы можете указать им направление других ресурсов, которые могут предложить финансовую помощь, кроме кредита.

Если вы чувствуете себя обязанным одолжить кому-то деньги, когда это не имеет для вас финансового смысла, стоит сделать шаг назад и рассмотреть другие способы, которыми вы могли бы помочь этому человеку. Например, вы можете указать им направление других ресурсов, которые могут предложить финансовую помощь, кроме кредита.

Совместное подписание возлагает на вас обоих юридическую ответственность за долг. Если другое лицо не выполняет платежи, кредитор может потребовать от вас оплаты.

Не одалживайте никому свой кредит

Вы можете предложить подписать личный кредит для друга или члена семьи вместо того, чтобы одалживать им деньги самостоятельно, или вы можете позволить им использовать вашу кредитную карту в крайнем случае. Таким образом, вы не отдаете деньги из своего кармана.

Однако совместное подписание кредита может повлиять на ваш кредитный рейтинг, поскольку запрос, история платежей и остаток по кредиту будут отображаться в вашем кредитном отчете. И если кто-то другой использует вашу кредитную карту для совершения покупок, вы несете прямую ответственность за любые остатки, которые они накопили. Это варианты, которые вы можете рассматривать только как крайнюю альтернативу прямому кредиту.

И если кто-то другой использует вашу кредитную карту для совершения покупок, вы несете прямую ответственность за любые остатки, которые они накопили. Это варианты, которые вы можете рассматривать только как крайнюю альтернативу прямому кредиту.

Могу ли я легально одолжить деньги другу и взимать проценты?

Вы можете давать деньги в долг под проценты, при условии, что процентная ставка соответствует установленным законом нормам. В большинстве штатов действуют законы о ростовщичестве, которые ограничивают максимальную сумму процентов, которую может взимать кредитор. Кроме того, вы также должны учитывать Применимую ставку по фондам, установленную IRS. Процентные ставки ниже этой суммы могут считаться подарком и могут повлечь за собой налогооблагаемое событие.

Облагается ли ссуда семье налогом?

Внутрисемейные ссуды могут облагаться налогом как для заемщика, так и для кредитора. Если стоимость кредита превышает 10 000 долларов США, любые процентные платежи могут считаться налогооблагаемым доходом. Кроме того, если кредитор прощает часть остатка по кредиту или соглашается на процентную ставку ниже рыночной, это может считаться подарком заемщику, облагающимся налогом на дарение.

Кроме того, если кредитор прощает часть остатка по кредиту или соглашается на процентную ставку ниже рыночной, это может считаться подарком заемщику, облагающимся налогом на дарение.

Почему вы никогда не должны одалживать деньги друзьям или семье?

Одалживание денег может повредить отношениям с вашим другом и семьей, особенно если у них могут возникнуть проблемы с возвратом долга. Этот эмоциональный ущерб часто может быть хуже, чем потеря денег. Разумно не смешивать деньги с семьей, но если вы все еще чувствуете необходимость одолжить им деньги, будьте готовы к тому, что вы не получите их обратно.

Итог

Это тонкая грань между помощью близкому человеку, который может испытывать трудности и подвергать опасности. С одной стороны, у вас могут быть деньги, чтобы помочь члену семьи или другу, который нуждается в деньгах. С другой стороны, одалживание денег кому-либо, особенно тому, кто испытывает финансовые трудности, подвергает риску ваши собственные финансы. При обдумывании наилучшего плана действий рассмотрите приведенные выше причины, чтобы решить, следует ли давать деньги взаймы людям в вашей сети.

При обдумывании наилучшего плана действий рассмотрите приведенные выше причины, чтобы решить, следует ли давать деньги взаймы людям в вашей сети.

Вот то, что вы не можете использовать для оплаты личного кредита

Когда дело доходит до оплаты крупных расходов, таких как дорогостоящий ремонт дома или похороны, может быть трудно найти все необходимые деньги. чтобы покрыть счет, особенно если ваш чрезвычайный фонд не может помочь вам так далеко. Вот где могут пригодиться личные кредиты. Деньги, которые вы занимаете, возвращаются кредитору меньшими фиксированными ежемесячными платежами (конечно, с процентами). Таким образом, вместо того, чтобы пытаться медленно наскрести десятки тысяч долларов на ремонт дома, который вам нужен прямо сейчас, например, вы можете подать заявку на личный кредит, чтобы получить деньги быстро, а затем вернуть их через некоторое время небольшими, менее пугающими частями.

Как правило, вы можете использовать личный кредит практически на все, включая свадьбу, отпуск, медицинские счета, чрезвычайные обстоятельства и многое другое. Тем не менее, есть также некоторые расходы, которые личный кредит обычно не может быть использован для покрытия. Лучше убедиться, что вы не нарушаете условия кредита; использование кредита в запрещенных целях может привести к тому, что кредитор вынудит вас немедленно погасить всю сумму плюс проценты.

Тем не менее, есть также некоторые расходы, которые личный кредит обычно не может быть использован для покрытия. Лучше убедиться, что вы не нарушаете условия кредита; использование кредита в запрещенных целях может привести к тому, что кредитор вынудит вас немедленно погасить всю сумму плюс проценты.

Помимо азартных игр и незаконной деятельности, вот некоторые другие вещи, для оплаты которых вы обычно не можете использовать личный кредит.

Лучшие подборки в вашем почтовом ящике. Рекомендации по покупкам, которые помогут улучшить вашу жизнь, доставляются еженедельно. Подпишите здесь.

Оплата обучения в колледже

Некоторые личные кредиты можно использовать в образовательных целях, но многие нельзя. Это действительно сводится к тому, какие кредиторы следуют федеральным правилам в отношении кредитов для образовательных целей.

В соответствии с Законом о возможностях получения высшего образования от 2008 года кредиторы, предоставляющие ссуды на частное образование, должны раскрывать особую информацию, предоставлять 30-дневный период обдумывания, должны предоставлять заемщикам возможность отменить в течение трех дней после выплаты средств и не могут связываться со школами. Это лишь некоторые из правил, которым должны следовать кредиты для образовательных целей.

Это лишь некоторые из правил, которым должны следовать кредиты для образовательных целей.

Не все кредиторы предлагают потребительские кредиты, отвечающие всем этим требованиям. Поскольку они не следуют этим строгим правилам, многие кредиторы фактически запрещают использование своих личных кредитов для покрытия расходов, связанных с обучением.

Перед тем, как подать заявление на получение личного кредита для оплаты обучения в колледже, дважды уточните у кредитора, не запрещено ли это. Кроме того, сначала убедитесь, что вы исчерпали свои возможности финансирования своего образования за счет федеральных студенческих кредитов.

Федеральные студенческие ссуды обычно имеют более низкую процентную ставку по сравнению с большинством личных ссуд, особенно потому, что у большинства студентов, вероятно, недостаточно кредитной истории, чтобы претендовать на лучшие процентные ставки по личному ссуде. И федеральные студенческие ссуды обычно погашаются в течение 10-20 лет, тогда как сроки погашения личных ссуд обычно ограничиваются семью годами.

Внесение первоначального взноса за дом

Получение денег для первоначального взноса за покупку дома может быть непростой задачей, а иногда и казаться недосягаемой. Занять деньги и выплачивать их небольшими суммами каждый месяц может показаться более выполнимым, однако, как правило, вы не сможете использовать деньги из личного кредита на свой первоначальный взнос.

Обычные ипотечные кредиторы и ипотечные кредиторы FHA запрещают использование личных кредитов в качестве первоначального взноса за дом. Если бы вы взяли частное лицо для использования в качестве первоначального взноса, вы оказались бы на крючке по двум долгам — платежам по ипотеке и погашению личного кредита. С точки зрения кредитора, это может увеличить риск того, что заемщик не выполнит свои платежи, поэтому обычные кредиторы и кредиторы FHA не позволяют вам использовать личный кредит для первоначального взноса.

При откладывании денег на первоначальный взнос вы можете сделать это на высокодоходном сберегательном счете, так как эти счета предлагают более высокие процентные ставки по сравнению с традиционными сберегательными счетами. Возможно, вы не зарабатываете сотни долларов в месяц, но проценты, которые вы зарабатываете, могут иметь большое значение, помогая вам быстрее вносить первоначальный взнос. Если вам нужна комбинация сберегательного и расчетного счета, выберите Marcus by Goldman Sachs High Yield Online Savings Account как лучший в целом, а Ally Online Saving Account как лучший.

Возможно, вы не зарабатываете сотни долларов в месяц, но проценты, которые вы зарабатываете, могут иметь большое значение, помогая вам быстрее вносить первоначальный взнос. Если вам нужна комбинация сберегательного и расчетного счета, выберите Marcus by Goldman Sachs High Yield Online Savings Account как лучший в целом, а Ally Online Saving Account как лучший.

Коммерческие расходы

Подобно правилам использования личного кредита для оплаты обучения, правила использования личного кредита для коммерческих расходов могут различаться в зависимости от кредитора. Если у кредитора нет ограничений на использование кредита для вашего малого бизнеса, вы сможете использовать кредит для любых нужд вашего бизнеса. Тем не менее, некоторые кредиторы не позволяют вам использовать их личный кредит для любых видов деловых расходов.

Опять же, вам будет важно перепроверить это у кредитора, прежде чем подавать заявку на кредит. Если условия кредита неясны, вы должны быть честными в своих намерениях как заемщика и убедиться, что кредитор знает, что вы можете использовать деньги для вашего бизнеса.

Тем не менее, в некоторых случаях лучше обратиться за кредитом для малого бизнеса в Администрацию малого бизнеса (SBA), если ваш бизнес требует большего начального капитала. Индивидуальные кредиты имеют лимит заимствования в размере 100 000 долларов США, но с кредитом для малого бизнеса вы можете занять до 5 миллионов долларов США.

И если вам не обязательно нужны сотни тысяч долларов для покрытия деловых расходов, вы можете вместо этого рассмотреть возможность использования бизнес-кредитной карты для покрытия расходов. Такие карты, как Capital One Spark Cash Select — Excellent Credit, предлагают возврат наличных денег и бесплатные карты для любых сотрудников вашего бизнеса. Другие карты, такие как кредитная карта Chase Ink Business Preferred®, позволяют вам зарабатывать дополнительные баллы за оплату товаров, связанных с вашим бизнесом, таких как стоимость доставки, реклама в Интернете и социальных сетях. Кроме того, некоторые кредитные карты (включая бизнес-карты) предлагают вводные периоды 0% годовых, которые могут помочь вам финансировать проекты без необходимости платить какие-либо проценты по остаткам, которые вы храните в течение определенного периода времени — обычно от 12 до 18 месяцев.

Сравните предложения, чтобы найти лучший кредит

При поиске личного кредита может быть полезно сравнить несколько различных предложений, чтобы найти лучшую процентную ставку и условия платежа для ваших нужд. С помощью этого инструмента сравнения вам просто нужно ответить на несколько вопросов, чтобы Even Financial определила для вас лучшие предложения. Услуга бесплатная, безопасная и не влияет на ваш кредитный рейтинг.

Этот инструмент предоставлен и поддерживается Even Financial, системой поиска и сравнения, которая подбирает вам сторонних кредиторов. Любая информация, которую вы предоставляете, передается непосредственно компании Even Financial, и она может использовать эту информацию в соответствии со своими собственными политика конфиденциальности и условия обслуживания . Отправляя свою информацию, вы соглашаетесь получать электронные письма от Even. Select не контролирует и не несет ответственности за политику или практику третьих лиц, а также не имеет доступа к каким-либо данным, которые вы предоставляете. Select может получать партнерскую комиссию от партнерских предложений в инструменте Even Financial. Комиссия не влияет на выбор в порядке предложений.

Select может получать партнерскую комиссию от партнерских предложений в инструменте Even Financial. Комиссия не влияет на выбор в порядке предложений.

Подробнее о выборах Select для лучшие потребительские кредиты

Практический результат

Хотя персональный кредит может быть полезным инструментом для финансирования дорогостоящих проектов, ремонта и даже крупных неожиданных расходов, все же есть некоторые расходы, которые они не могут быть использованы для покрытия. Хотя некоторые кредиторы могут быть более снисходительны к использованию кредита, вы всегда должны дважды проверять условия, чтобы убедиться, что вы будете в порядке.

Ознакомьтесь с подробным обзором Select по личные финансы , tech and tools , wellness and more, and follow us on Facebook , Instagram и Twitter , чтобы быть в курсе.