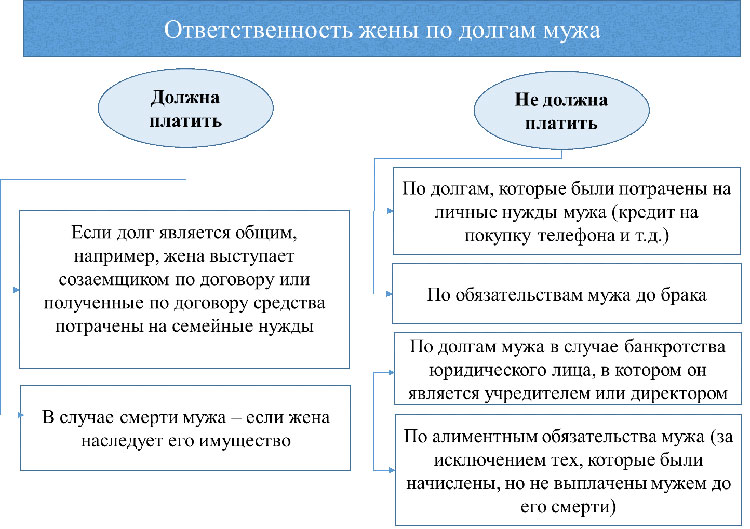

Как не платить за кредит: Как не платить кредит законно?!

Содержание

Челлендж по личным финансам: как оплачивать кредиты, если нет денег

Третий день финансового челленджа. Готовьтесь. Задание на сегодня, возможно, сделает вам больно и потребует много времени. Долги — неприятная вещь. Еще менее приятная затея — платить по ним

Сегодня мы составим примерный план, как разобраться с кредитами и долгами. Скорее, это будет похоже на путь. Возможно, долгий. Возможно, сложный. И, скорее всего, малоприятный. Но в стремлении к грамотному отношению с деньгами необходимый.

Сегодня, когда мы говорим о долгах, в первую очередь имеем в виду кредиты перед банками. Когда человек начинает планировать личный бюджет, начинает откладывать деньги на большую покупку или инвестировать, самый первый и очевидный совет, который даст любой финансовый консультант, — «сначала избавьтесь от долгов и кредитов». Сказать легко, но на деле все не так просто.

www.adv.rbc.ru

Допустим, у Пети два кредита в банке (один из них, например, ипотека) и еще кредитная карта. У Пети небольшая, но стабильная белая зарплата. Плюс он подрабатывает на фрилансе. В итоге его доход состоит 50/50 из постоянного заработка и периодического. По одному кредиту ему удается регулярно вносить платежи, а вот со вторым возникают трудности — Петя иногда пропускает платежи в те месяцы, когда подработки мало или совсем нет. В такие периоды Петя прибегает к кредитной карте.

У Пети небольшая, но стабильная белая зарплата. Плюс он подрабатывает на фрилансе. В итоге его доход состоит 50/50 из постоянного заработка и периодического. По одному кредиту ему удается регулярно вносить платежи, а вот со вторым возникают трудности — Петя иногда пропускает платежи в те месяцы, когда подработки мало или совсем нет. В такие периоды Петя прибегает к кредитной карте.

Но однажды наступает черная полоса. За примером далеко ходить не надо — возьмем пандемию коронавируса и последующий кризис. Петю увольняют с работы, фриланса мало. Если у нашего героя есть финансовая подушка, продержаться можно. Но на одной финансовой подушке далеко не уедешь. В конце концов она закончится, а долги и повседневные траты никто не отменял. И пока неизвестно, сколько займет поиск новой работы. А если подушки и вовсе нет, ситуация уже приобретает масштаб катастрофы.

Наш Петя оказывается в ситуации, когда платить по кредитам ему становится нечем. Как и в случае с кредитом, банк взимает процент за использование кредитной карты. При этом у большинства кредиток есть беспроцентный период, когда платить за пользование деньгами банка не нужно. Он может составлять от 50 до 100 дней в зависимости от тарифа. Но если не внести деньги до окончания этого периода, банк спишет проценты. Причем по кредитной карте они обычно намного больше, чем по обычному потребительскому кредиту, и могут достигать почти 40%. И вот Петя не вписался в беспроцентный период и вынужден заплатить комиссию. Как выбраться из этой ситуации?

При этом у большинства кредиток есть беспроцентный период, когда платить за пользование деньгами банка не нужно. Он может составлять от 50 до 100 дней в зависимости от тарифа. Но если не внести деньги до окончания этого периода, банк спишет проценты. Причем по кредитной карте они обычно намного больше, чем по обычному потребительскому кредиту, и могут достигать почти 40%. И вот Петя не вписался в беспроцентный период и вынужден заплатить комиссию. Как выбраться из этой ситуации?

Как платить по кредитам, если нет денег

Если вы оказались на месте Пети, то для начала внимательно пересчитайте все свои долги. Сложите суммы кредитов в банках, задолженность по кредитным картам, долги родственникам и друзьям, если есть. Так вы поймете масштаб бедствия. Понятно, что кредит по ипотеке слишком большой, чтобы полностью включать его в сумму. Возьмите только просроченные месяцы и сумму, которую нужно отдать, чтобы вернуться к обычному режиму выплат.

Следующий шаг — понять, с каким долгом разобраться в первую очередь. Тут стоит начать с долга с самой высокой процентной ставкой. Потому что чем дольше он у вас есть, тем больше переплата. Дальше начнется стадия переговоров. У банков можно попросить предоставить вам условия, по которым будет проще выплачивать долг. Главное — честно описать банку сложившуюся ситуацию.

Тут стоит начать с долга с самой высокой процентной ставкой. Потому что чем дольше он у вас есть, тем больше переплата. Дальше начнется стадия переговоров. У банков можно попросить предоставить вам условия, по которым будет проще выплачивать долг. Главное — честно описать банку сложившуюся ситуацию.

Есть несколько способов упростить себе жизнь, когда нечем платить. Если у вас временные трудности, можно попросить у банка кредитные каникулы по одному из кредитов. Также банк может продлить срок выплат. Это уменьшит сумму разового платежа. Если у вас кредит на три года, его можно растянуть на пять лет. В разных банках разные условия предоставления льгот заемщикам.

К примеру, банк может разрешить вам в ближайшие два месяца вносить половину от обычного платежа, а потом полтора размера обычного платежа, чтобы восполнить долг. Здесь важно понять, когда вы точно будете способны платить по кредиту. Также есть возможность рефинансировать кредит, ипотеку или даже кредитную карту. Об этом мы подробно рассказывали в другой статье. Если и это не поможет, можете объявить себя банкротом. Это самый радикальный метод. Если вы признаете себя неплатежеспособным, у вас могут возникнуть проблемы с поиском работы, сложно будет открыть бизнес, не говоря уже о том, чтобы взять новый кредит.

Если и это не поможет, можете объявить себя банкротом. Это самый радикальный метод. Если вы признаете себя неплатежеспособным, у вас могут возникнуть проблемы с поиском работы, сложно будет открыть бизнес, не говоря уже о том, чтобы взять новый кредит.

Продайте все, что можно

Конечно, самый очевидный способ найти дополнительные средства, чтобы выбраться из долгов, — попросить прибавку к зарплате, найти новую работу, если со старой уволили, или взять подработку. Но если таких возможностей нет, то можно продать ненужные вещи — старую технику, которой не пользуетесь, мебель, книги, одежду. Все, что сочтете нужным.

Проверьте кредитную историю и рейтинг

Представим, что Петя, которого мы приводили в качестве примера в начале статьи, подсчитал все свои долги и решил, как в его ситуации будет лучше всего разобраться с ними. Жизнь Пети стала проще. Теперь у него есть четкий план, а будущее менее туманно и удручающе. Петя постепенно начал следовать этому плану и в конце концов ему удалось закрыть все просроченные платежи по ипотеке, закрыть второй кредит и выплатить набежавшие проценты по кредитной карте. Последнее, что стоит сделать Пете, — проверить свою кредитную историю и

кредитный рейтинг

.

Кредитная история показывает, сколько у вас было кредитов, насколько прилежно вы их выплачивали и каким был график платежей. Там есть информация о закрытых и открытых займах и аналогичная информация по кредитным картам. На основе кредитной истории формируется кредитный рейтинг. Оба этих отчета можно проверить в Национальном бюро кредитных историй. Для этого нужно зайти в личный кабинет. Получить отчеты можно, только если у вас есть подтвержденная учетная запись на портале госуслуг.

Когда у вас просроченные кредиты, рейтинг портится. Чем ниже он у вас, тем больше у банков сомнений, выдавать ли вам кредит в будущем. Так что если у вас проблемы с долгами, как у Пети, скорее всего, ваш рейтинг уже испорчен. И в будущем кредиты вам будет сложно взять. Но это не беда. Если дальше будете платить исправно, рейтинг улучшится. Также чем старше данные по кредитам, тем меньше банки на них обращают внимание. Спустя пять или десять лет сегодняшние просроченные платежи будут уже не так важны для банков, ведь за это время в вашей жизни могло многое поменяться.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Кто будет платить кредиты резервистов при мобилизации?

ГлавноеВсе новости

Posted 24 сентября 2022, 05:01

Published 24 сентября 2022, 05:01

Modified 23 декабря 2022, 13:55

Updated 23 декабря 2022, 13:55

Указом главы РФ Владимира Путина в стране с 21 сентября объявлена частичная мобилизация. Выясняем, кто будет платить кредит и ипотеку при мобилизации и какие меры в этом направлении предпринимаются.

Освобождает ли закон от уплаты кредитов и ипотеки при мобилизации?

В законодательстве Российской Федерации нет норм, предписывающих приостановить выплаты по займам гражданам при мобилизации. Сама мобилизация, как и военная служба, не относятся к форс-мажорным обстоятельствам, поэтому никаких отсрочек по уплате кредита либо ипотеки по закону не предусмотрено.

Эту информацию подтвердил и Андрей Картаполов, возглавляющий Комитет Госдумы по обороне. Он сказал, что граждане, подлежащие мобилизации, будут продолжать и дальше платить обязательства по имеющимся кредитам и ипотеке. По его словам, оснований для отсрочки нет, поскольку мобилизованные будут получать повышенную зарплату.

Нет отсрочки по кредитным платежам и в списке льгот, положенных участникам спецоперации на Украине. Еще в апреле 2022 году в Госдуму на рассмотрение был внесен законопроект о списании долгов в рамках поддержки участников СВО, но поправки так и не были приняты.

Впрочем, уже к вечеру 21 сентября Госдума и Центробанк пообещали принять меры, помогающие оплачивать займы и ипотечные кредиты тем, кто подпадает под мобилизацию.

Освобождает ли закон от уплаты кредитов и ипотеки при мобилизации?

Фото: mil.ru

Может ли банк предоставить отсрочку платежа по кредиту на время мобилизации?

В связи с указом президента о частичной мобилизации Центробанк России выпустил рекомендации, касающиеся всех российских банков и финансовых организаций, с просьбой пойти навстречу заемщикам, подлежащим мобилизации.

В частности, ведомство рекомендовало подготовить программы реструктуризации долга по ипотеке и другим видам кредитов, не начислять штрафные санкции и пени, остановить взыскание по просрочкам, не выселять при имеющейся задолженности из жилья, предоставить кредитные каникулы заемщикам-призывникам.

Однако это всего лишь рекомендации регулятора, а решение все равно остается за банком.

Остается вопрос и насчет законодательной базы, предусматривающей кредитные каникулы. В существующем законопроекте о предоставлении кредитных каникул заемщикам, попавшим в трудную ситуацию, одним из условий является уменьшение дохода заемщика минимум на 30%. Однако у большинства граждан, подпадающих под мобилизацию, доход на воинской службе, напротив, возрастет в разы. Поэтому этот пункт также нуждается в доработке.

В Госдуме не исключают, что специальные кредитные каникулы для мобилизованных могут быть впоследствии закреплены законодательно. Но некоторые парламентарии уточняют, что такие поправки будут внесены только в случае, если банки откажутся прислушаться к рекомендациям ЦБ.

Может ли банк предоставить отсрочку платежа по кредиту на время мобилизации?

Фото: mil.ru

Правда ли, что при мобилизации государство будет платить долги по кредитам?

Такой шанс есть. О намерении внести на рассмотрение в Госдуму законопроект об освобождении от уплаты ипотечного кредита на время мобилизации сообщил Владимир Кошелев, первый зампред думского Комитета по строительству и ЖКХ. При этом депутат уточнил, что собирается это сделать уже до конца текущей недели.

Подробностей о новом законопроекте пока не сообщается. Известно лишь, что предлагается оплачивать за счет государства ежемесячные долговые обязательства по автокредитам и ипотеке мобилизованных граждан.

Правда ли, что при мобилизации государство будет платить долги по кредитам?

Фото: mil.ru

#Новости#Кредиты#Мобилизация#Ипотека#Светлана Павлова#Общество

Подпишитесь

В приложении «Госуслуги Авто» появилась цифровая копия водительских прав

Сегодня, 09:30

Отмену отсрочки для отцов с тремя детьми СПЧ объяснил «завершением мобилизации»

Сегодня, 09:00

В Госдуме пообещали отправлять на военные сборы не служивших граждан старше 30 лет

Сегодня, 11:38

Возмущенные отсутствием света жители Дагестана перекрыли федеральную трассу (ВИДЕО)

Сегодня, 06:41

«Ъ»: в Кремле начали подготовку к выборам 2024 года с участием Путина

Сегодня, 07:17

Умерла дочь Элвиса Пресли

Сегодня, 04:19

Как не платить проценты по любому финансовому продукту

Большинство финансовых продуктов взимают проценты — кредитные карты, автокредиты, ипотечные кредиты и т. д. — но есть способы, которыми вы можете полностью избежать процентных платежей или свести их к минимуму.

У меня 10 кредитных карт и автокредит, и я никогда не плачу проценты ни по одной из них. Чтобы избежать начисления процентов, я следую нескольким правилам, которые помогают мне тратить по средствам, чтобы я мог оплачивать каждый счет вовремя и в полном объеме.

Хотя я могу избежать начисления процентов, я понимаю, что не каждый может это сделать. Поддержание баланса и начисление процентов иногда могут быть неизбежны, особенно сейчас, когда в стране наблюдается высокий уровень безработицы.

Выплата процентов — не самое худшее, если это необходимо, чтобы сводить концы с концами. Но цель должна заключаться в том, чтобы избежать уплаты высоких процентов — я уверен, что есть много вещей, которые вы бы предпочли сделать со своими деньгами, чем отдать их в банк.

Надеюсь, четыре финансовых правила, которые я изложил ниже, помогут вам минимизировать процентные платежи и, в конечном итоге, вообще избежать их.

Вот правила, по которым я живу, чтобы никогда не платить ни копейки процентов.

Правило 1: Ищите лучшие условия

Одно из моих золотых правил — искать лучшее предложение. Это касается повседневных покупок — я люблю сравнивать цены на муку, зубную пасту или одежду перед покупкой. Я делаю то же самое, когда дело доходит до финансовых продуктов, поэтому я могу найти лучшие ставки и сборы.

Прежде чем подать заявку на получение кредитной карты или займа, я изучаю онлайн, чтобы найти лучшие предложения. Для кредитных карт это означает рассмотрение годовой платы, процентной ставки, начального периода 0% годовых и вознаграждений. Когда я подал заявку на получение автокредита, я искал тот, который предлагает годовых как низко, как 0%.

Многие финансовые продукты позволяют вам пройти предварительную квалификацию, которая позволяет вам оценить, соответствуете ли вы требованиям для продукта или нет. Предварительная квалификация не гарантирует, что вы действительно будете одобрены после подачи официальной заявки, но это полезный инструмент, позволяющий увидеть, на каком уровне вы находитесь.

Правило 2: Тратьте по средствам

В наши дни слишком легко совершать импульсивные покупки, поэтому очень важно составить бюджет. У меня есть обширная таблица, в которой перечислены суммы денег, которые я зарабатываю каждый месяц, расходы, на которые я не могу повлиять (например, страховка и выплаты по кредиту), и сколько я могу позволить себе потратить на все остальное (например, еду на вынос и другие второстепенные покупки). .

Если вы не хотите создавать собственную электронную таблицу, вы можете зарегистрироваться в приложении для составления бюджета, таком как Mint или You Need a Budget (YNAB). С помощью приложения или собственной электронной таблицы вы можете отслеживать свои ежемесячные расходы и вносить коррективы, пока не станете тратить меньше, чем зарабатываете

После составления бюджета следующим шагом будет придерживаться его и нести ответственность за себя.

Правило 3. Оплачивайте счета вовремя и в полном объеме

Наиболее важным фактором вашей кредитной истории является платежная история, поэтому крайне важно, чтобы вы всегда прилагали усилия для своевременной оплаты счетов. Кроме того, вы должны погасить свой баланс в полном объеме, чтобы избежать начисления процентов.

Я всегда стараюсь платить вовремя и в полном объеме, настроив автоплатеж на всех своих счетах на весь баланс выписки. Единственный раз, когда я ношу баланс, это когда у меня есть активный вступительный период 0% годовых. Даже тогда я все равно плачу по крайней мере минимум из-за того, что моя учетная запись актуальна.

Если у вас есть кредитная карта с предложением 0% годовых, вам не будут начисляться проценты по отдельным транзакциям, которые могут включать новые покупки, переводы остатка или и то, и другое. Вам необходимо вносить минимальные платежи в каждом платежном цикле, иначе вы рискуете отменить свой 0% годовых.

Другие финансовые продукты, такие как автокредиты, обычно рекламируются под 0% годовых. Когда я купил автомобиль в прошлом году, я смог претендовать на выделенную сделку 0% годовых, которая позволяет мне погасить автокредит без процентов в течение 63 месяцев. Эти виды кредитов и кредитных карт обычно требуют хорошей или отличной кредитной истории.

Если у вас есть остаток на кредитной карте, по которой начисляются проценты, рассмотрите возможность перевода остатка на карту перевода остатка. Вы можете воспользоваться беспроцентной рассрочкой на срок до 18 платежных циклов с некоторыми из лучших карт, например с картой U.S. Bank Visa® Platinum. После вводного периода применяется переменная годовая процентная ставка от 18,74% до 28,74%. Остатки должны быть переведены в течение 60 дней с момента открытия счета. Часто требуется хороший или отличный кредит, хотя есть карты для справедливого / среднего кредита.

Правило 4: Имейте запасной план

Мне посчастливилось иметь постоянную работу, которая позволяет мне вовремя оплачивать счета, но нет никакой гарантии, что эта работа будет длиться вечно. У вас всегда должен быть запасной план, если вы столкнетесь с неожиданной проблемой с денежным потоком.

В худшем случае хорошо иметь резервный фонд. Я держу в своем резервном фонде расходы как минимум за шесть месяцев, поэтому у меня есть подстраховка на случай непредвиденных ситуаций.

Вы также захотите сократить свои расходы до более скромного бюджета. Подумайте о расходах, которые вы можете сократить, таких как потоковое вещание, музыка и абонементы на тренировки, а также о способах сокращения фиксированных расходов, таких как продукты и, возможно, даже расходы на жилье.

Возможно, вам придется найти альтернативные способы заработка. Если вас уволили, пособие по безработице может обеспечить некоторый доход, но его часто недостаточно, чтобы покрыть все ваши расходы. Подумайте о подработке, чтобы сводить концы с концами, пока не найдете новую работу.

Практический результат

Иногда выплата процентов неизбежна, но есть несколько шагов, которые вы можете предпринять, чтобы избежать этих дорогостоящих платежей. Чтобы получить лучшие ставки и сборы, а также более низкую или 0% годовых, вам необходимо иметь хороший или отличный кредитный рейтинг.

Хорошие новости: есть шаги, которые вы можете предпринять, чтобы улучшить свой кредитный рейтинг. Начните с ежемесячной своевременной оплаты как минимум минимальной суммы, сохранения баланса и оспаривания ошибок в кредитном отчете. Другой вариант — получить кредит на своевременную оплату счетов за коммунальные услуги, телефон и услуги потокового вещания с помощью бесплатной функции *Experian Boost®.

Хорошие финансовые привычки ведут к хорошему кредитному рейтингу, что, в свою очередь, ведет к доступу к лучшим финансовым продуктам. Эти небольшие шаги могут сэкономить вам большие деньги в долгосрочной перспективе, и это стоит времени и инвестиций, необходимых для улучшения вашего результата.

Подробнее

*Результаты могут отличаться. Некоторые могут не увидеть улучшенные оценки или шансы на одобрение. Не все кредиторы используют кредитные файлы Experian, и не все кредиторы используют оценки, на которые влияет Experian Boost.

Примечание редакции: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Как избежать высоких процентных ставок по кредитам – Forbes Advisor ИНДИЯ

Благодаря большому разнообразию кредитных возможностей, доступных сегодня заемщикам, заимствование денег становится все более популярным. Существуют различные типы кредитов, которые заемщики могут выбирать в зависимости от своих потребностей, включая потребительские кредиты, кредиты под залог дома, автокредиты и другие. Сегодня кредиторы даже предлагают мгновенные кредиты, выдача которых занимает всего пять минут. Погашение, с другой стороны, это совсем другая история. Когда дело доходит до выбора кредита, есть несколько факторов, которые следует учитывать, чтобы сделать погашение кредита проще и эффективнее.

Заемщики выбирают кредиты по разным причинам. Они часто берут различные виды кредитов на покупку недвижимости или транспортных средств, строительство, образование, создание и ведение бизнеса и так далее. Личные кредиты обычно используются для удовлетворения более неотложных потребностей заемщика, таких как свадьбы, путешествия и неотложная медицинская помощь. Люди использовали их для самых разных целей — от консолидации своих долгов до предотвращения банкротства или оплаты непредвиденных расходов.

Кредиты являются популярным вариантом для заемщиков, потому что процентные ставки сегодня очень выгодны. В наши дни на них также становится проще подавать заявки, а это значит, что они могут избежать длительного процесса подачи заявок. Заемщики сегодня имеют доступ к различным планам погашения, которые могут быть выгодны для тех, кто имеет нерегулярные доходы или непредсказуемые расходы.

Каким бы ни был характер кредита, заемщики должны понимать ключевые термины, связанные с кредитованием.

- Процентные ставки

Ваши процентные ставки являются частью суммы погашения кредита, которую вы платите кредитору в качестве поощрения за получение кредита. Процентные ставки рассчитываются каждый год и зависят от типа кредита и его срока. Ставка обычно выражается в процентах, поэтому ее легко понять. Некоторые кредиторы предлагают фиксированные процентные ставки на весь срок кредита, в то время как другие предоставляют начальную низкую процентную ставку, а затем делают ее переменной или привязанной к рынку.

- Плата за обработку

Плата за обработку — это деньги, которые кредитор взимает за административные расходы, такие как андеррайтинг и обработка заявки на получение кредита. Кредиторы могут взимать эту плату, потому что она покрывает расходы на ведение своего бизнеса. Сборы за обработку иногда являются предметом переговоров и могут варьироваться в зависимости от типа кредита, на который вы подаете заявку. Некоторые кредиторы могут иметь фиксированную плату, в то время как другие могут взимать небольшой процент от суммы кредита.

- Политика погашения

Политика погашения кредитора представляет собой набор правил, устанавливающих условия погашения кредита. Эти политики могут быть довольно сложными и могут варьироваться в зависимости от типа кредита и кредитора. Поэтому всегда целесообразно внимательно прочитать их, прежде чем принять решение воспользоваться кредитом.

- Залог

Наиболее распространенными типами кредитов являются обеспеченные кредиты, по которым необходимо предоставить залог, чтобы покрыть риск невозврата. Обеспечение для обеспеченного кредита может включать имущество, акции или другие активы, которые могут быть использованы для погашения долга, если вы не выполняете платежи. Необеспеченные кредиты — это те, которые выдаются без залога. Процентная ставка по необеспеченному кредиту, как правило, выше, чем по обеспеченному, потому что нет залога, чтобы компенсировать любые потенциальные убытки в случае дефолта.

- Срок действия

Когда вы подаете заявку на кредит, кредитор попросит вас указать срок или срок кредита. Срок – это период времени, в течение которого вы должны будете погасить кредит. Срок может быть выражен в годах, месяцах, неделях или днях в зависимости от требований кредитора и ваших предпочтений.

- Амортизация по кредиту

Амортизация по кредиту — это разбивка платежей, которые производятся для погашения основной суммы и процентов по кредиту. Платежи будут варьироваться в зависимости от типа кредита, который у вас есть. График платежей по амортизируемому кредиту будет фиксированным и определяется суммой займа, процентной ставкой и продолжительностью времени, в течение которого он был взят.

- Кредитный рейтинг

Кредитный рейтинг — это число, указывающее на кредитоспособность человека. Кредитный рейтинг обычно основан на статистическом анализе ваших прошлых займов и истории погашения. Чем выше оценка, тем выше шанс одобрения новых кредитов или кредитных линий.

Повышение учетной ставки и его последствия для заемщиков

Еще одно понятие, о котором должны знать заемщики и которое также может повлиять на их процентные ставки, — это учетная ставка. Стратегические ставки – это процентные ставки, устанавливаемые Центральным банком страны. Например, ставка репо — это ставка, по которой банки страны занимают деньги у центрального банка.

Почему это важно?

В мае 2022 года Резервный банк Индии (RBI) повысил ставку репо на 40 базисных пунктов (100 базисных пунктов — это 1%). Это первое повышение за более чем четыре года. RBI повысил ставку репо, чтобы обуздать инфляционное давление. Этот шаг также поможет защитить индийскую рупию от дальнейшего обесценивания по отношению к доллару.

Ставки репо пересматриваются не очень часто. Однако любое увеличение ставки репо будет иметь последствия для заемщиков, поскольку увеличит стоимость их кредитов и повысит их EMI. Изменения коснутся только кредитов с плавающей процентной ставкой.

Почему заемщики несут высокие процентные ставки?

Процентные ставки — это стоимость займа денег. Обычно они выражаются в процентах от суммы займа и выплачиваются в дополнение к основной сумме. Процентная ставка — это то, что делает заимствование денег дорогим или дешевым.

Процентные ставки являются важным фактором, который следует учитывать при подаче заявки на кредит. Есть много причин, по которым процентные ставки могут быть высокими, и они могут быть результатом риска, связанного с заемщиком.

Процентные ставки по кредитам также могут варьироваться в зависимости от типа кредита, например, обеспеченного или необеспеченного, и того, кто его предоставляет, например, банк или любой другой кредитор.

Проценты по кредитам могут иногда резко увеличиваться, когда заемщики не в состоянии вносить свои ежемесячные платежи. Например, человек, который берет личный кредит на свадьбу и не возвращает вовремя, в конечном итоге в конечном итоге возвращает более высокую процентную ставку на общую непогашенную сумму в качестве штрафа.

Как эффективно выбрать и структурировать кредит

Первое и главное, что нужно сделать, это найти кредит с низкой процентной ставкой. Это поможет вам сэкономить деньги в долгосрочной перспективе и сохранить свои финансы в порядке. При выборе типа кредита вы можете учитывать следующие факторы:

Рассмотрите несколько кредиторов

Вы можете рассмотреть возможность получения кредита от современных финансовых технологий наряду с типичными банками или финансовыми учреждениями, в зависимости от того, кто предлагает кредиты по более низкой процентной ставке. показатель.

Резервный фонд сотрудников (EPFO)

Одним из вариантов является выход из пенсионного фонда, поддерживаемого EPFO. Погашение не требуется, так как оно производится с баланса, но имейте в виду, что вы погружаетесь в свой пенсионный фонд, и это следует делать только как крайний шаг.

Государственный резервный фонд (PPF)

PPF — это пенсионный продукт, который был разработан для предоставления налоговых льгот, а также для обеспечения возможности долгосрочных сбережений. Вы можете воспользоваться личным кредитом на баланс, хранящийся на счете PPF между 3 -й -й по 6-й -й -й год после открытия счета и частичное снятие средств с 7-го -го -го года и далее. Ссуды, взятые против PPF, предоставляются по очень низкой процентной ставке (на 1% выше ставки PPF) и со сроком погашения 3 года.

Золото или ссуда под недвижимость

Взять ссуду под золото — отличный способ получить деньги на случай непредвиденных обстоятельств. Золотые кредиты — это краткосрочные кредиты, которые погашаются в рассрочку в течение определенного периода времени или за один раз в конце срока владения. Они обычно предлагаются банками и другими финансовыми учреждениями, которые берут золото в качестве залога. Они предлагают более низкую процентную ставку, чем большинство других видов кредитов, поскольку базовый актив, золото, является высоколиквидным.

Срочный депозит

Люди часто берут ссуды под свои срочные депозиты. Это способ временно справиться с нехваткой наличности, не разрывая долгосрочный депозит и не теряя возможности получения процентов. Проценты по таким кредитам представляют собой небольшую надбавку к процентной ставке FD.

Страховые активы

Страхование может быть использовано в качестве залога для получения кредита. Если вы возьмете кредит под свой страховой полис, процентная ставка будет ниже, чем если бы вы взяли кредит под свой дом. Но недостатком этого является то, что ваш страховой полис должен быть со страховщиком, который разрешает кредиты под их полисы и имеет хороший кредитный рейтинг.

Структурируйте свой процесс погашения

Следующее, что нужно сделать, это структурировать свой кредит и внести дисциплину в процесс погашения. Это включает в себя устранение следующих факторов:

Настройка автоматического платежа

Автоматический дебет — это удобный способ автоматической выплаты процентов по кредиту. Вы можете настроить автодебет через интернет-банкинг или мобильное приложение банка. Вы также можете настроить автоматический дебет, связавшись с поставщиком кредита. Однако имейте в виду, что в случае недостаточного остатка на счете на дату списания с вас будет начислен большой штраф.

Объедините свои кредиты с более высокой процентной ставкой

Когда вы объедините свои кредиты с более высокой процентной ставкой в один новый кредит, чтобы снизить процентную ставку, вы сможете избавиться от всех сборов и других накладных расходов, связанных с наличием нескольких кредитов. Это может помочь вам сэкономить деньги на ежемесячных платежах за счет более низкой процентной ставки.

Займ в соответствии с вашими потребностями

Заемщики должны планировать свои расходы и доходы заранее, чтобы они не занимали, когда в них нет необходимости. Они могут составить список всех своих расходов и отслеживать их, чтобы знать, на что идут их ежемесячные выплаты. Отличный совет — погасить кредитные карты полностью до установленного срока, насколько это возможно, потому что большинство компаний, выпускающих кредитные карты, взимают высокие процентные ставки по просроченным счетам.

Оценка денежных потоков

Денежные потоки являются наиболее важным фактором при принятии решения о сроке кредита. Заемщик должен оценить свои денежные потоки, прежде чем совершать срок кредита, процентные ставки и так далее. Это гарантирует, что они не попадут в долговую ловушку и смогут легко погасить кредит вовремя.

Bottom Line

Кредитная линия или ссуда могут быть отличным способом помочь вам достичь ваших финансовых целей, но важно понимать риски, прежде чем подписывать пунктирную линию.