Как оформить кредит: Кредит наличными в день обращения до 10 млн рублей — оформить онлайн-заявку на экспресс-кредит по паспорту без справок

Содержание

Кредит иностранному гражданину с ВНЖ

Журнал «Миграционный эксперт»

Яковлева Мария

Редакция журнала

Опубликовано: 21.06.2021

Может ли иностранец с видом на жительство оформить кредит, и что для этого необходимо?

Вид на жительство- желанный документ для многих иностранцев, ведь он дает им практически такие же права, как и права россиян. С 1 ноября 2019 года вид на жительство выдается бессрочно и теперь действительно мало чем отличается от гражданства.

Подробнее о том, что дает статус постоянно проживающего иностранца в статье нашей Базы Знаний «Постоянно проживающий иностранец».

Но может ли иностранец, обладающий этим статусом, вести такую же жизнь, как человек с российским гражданством? Например, может ли он взять кредит? Разберемся в статье.

Что такое ВНЖ — права и обязанности

Вид на жительство, или ВНЖ, выдается бессрочно.

Он предоставляет иностранцам, которые его получили, следующие права:

- Жить и работать в России без дополнительных разрешительных документов;

-

Работать в любом регионе страны; -

Работать по любой специальности; -

Выезжать из страны и возвращаться в нее без ограничений; -

Получать медицинскую помощь по полису ОМС; -

Получать все социальное обеспечение — пособия по безработице, пенсию, социальные пособия, бесплатное образование; -

Оформлять приглашение на въезд родственникам из-за рубежа, быть принимающей стороной для них; -

Подавать заявление на получение российского гражданства.

Что нельзя с ВНЖ:

- Служить в армии по призыву;

-

Голосовать на выборах; -

Работать на муниципальной или государственной службе.

Кроме того, у человека, имеющего ВНЖ есть ряд обязанностей:

- Находиться в стране суммарно не менее полугода в году;

-

Подтверждать доходы по почте, раз в пять лет — с личным присутствием; -

Не нарушать закон, иначе иностранца могут лишить вида на жительство.

О ситуациях, когда это может произойти мы поговорим в следующей статье, посвященной этой теме.

Может ли иностранец, имеющий ВНЖ, получить кредит?

Также, как и любой российский гражданин, иностранец имеет право брать кредиты. В российском законодательстве нет никаких норм, запрещающих ему это делать. Однако есть закон № 353 «О потребительском кредите», в котором говорится о том, что банк сам устанавливает условия для заемщика. Так что на практике не все российские банки выдают кредит иностранцам. Но все же иностранцы с видом на жительство вызывают самый высокий уровень доверия у банков и имеют самый высокий шанс получить кредит.

Так что на практике не все российские банки выдают кредит иностранцам. Но все же иностранцы с видом на жительство вызывают самый высокий уровень доверия у банков и имеют самый высокий шанс получить кредит.

Для того, чтобы этот шанс был максимально высоким, иностранец должен отвечать следующим требованиям:

- Иметь статус налогового резидента, что естественно при наличии вида на жительство;

-

Иметь стабильный и официально подтвержденный заработок; -

Иметь продолжительный стаж трудовой деятельности; -

Также получению кредита на выгодных условиях поможет наличие недвижимости или автотранспорта, которые могут являться залогом.

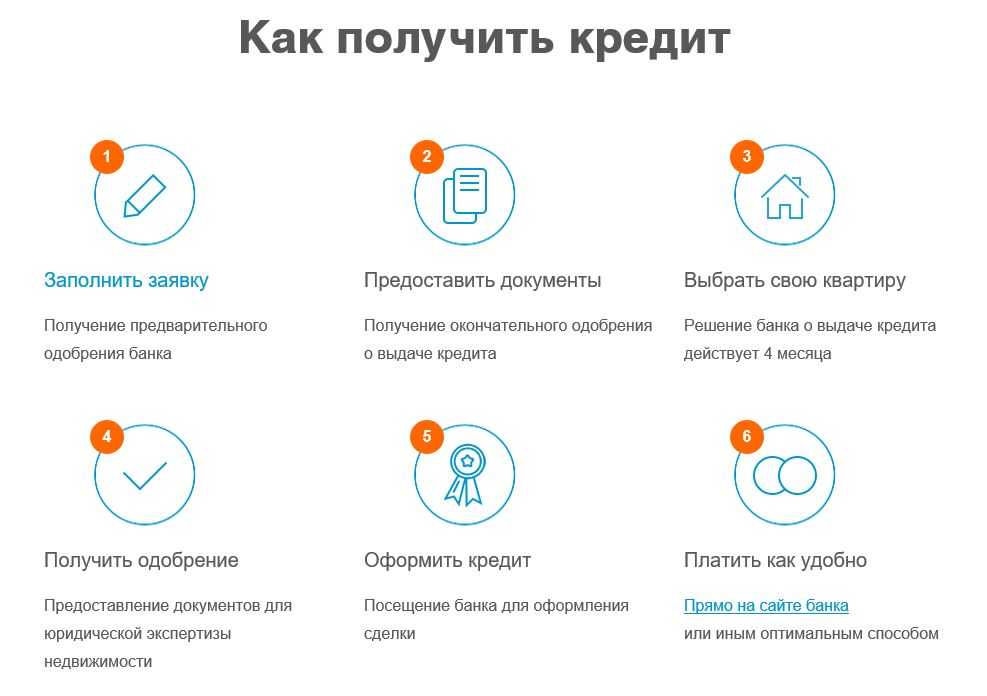

Документы для оформления кредита

У каждого банка свои требования, но есть общие документы, которые чаще всего просят банки:

- Паспорт;

-

Регистрация в регионе нахождения банка; - Миграционная карта;

-

Копия трудовой книжки и копия трудового договора; -

Справка о доходах, Скорее всего это будет справка по форме 2-НДФЛ с работы, если только иностранец не является индивидуальным предпринимателем. В этом случае ему понадобится налоговая декларация.

В этом случае ему понадобится налоговая декларация.

В этом случае ему понадобится налоговая декларация.

Брать или не брать кредит — дело каждого

Как мы видим, иностранцам с видом на жительство, банки скорее всего дадут кредит. Автокредит дадут почти с 90 процентной вероятностью, потребительский кредит — может быть, а ипотечный кредит — наверняка. О том, как оформить ипотеку мы поговорим в следующей статье на эту тему.

Сложно ли собрать пакет документов?

На первый взгляд, сложности нет, но все же, если есть сомнения, лучше доверить проверку документов миграционным специалистам. А иностранцам с видом на жительство миграционные специалисты помогут и с оформлением документов для подтверждения доходов для ВНЖ.

Другие материалы по теме «Вид на жительство»:

- Компенсации иностранцам после ЧС

Подписан закон о компенсациях иностранцам, пострадавшим в результате чрезвычайных ситуаций на территории России.

16.11.2022

- Новые госпошлины для иностранцев

Размеры госпошлин, которые иностранцы уплачивают за оформление и выдачу документов, изменятся, и появятся новые госпошлины — за новые документы.

10.11.2022

- Вид на жительство в России ребенку

Если у родителей уже есть вид на жительство, и в России у них рождается ребенок, то ему можно оформить ВНЖ.

03.11.2022

- #Личное дело#ВНЖ#постоянно_проживающий_иностранец

Яковлева Мария

Редакция журнала

Опубликовано: 21.06.2021

Мнение автора может не совпадать с мнением редакции

Это может быть интересно

Материалы, похожие на этот

Форма уведомления ВКС: особенности подачи в переходный период

Для работы у иностранца должен быть патент

ОМС по патенту: изменения в правилах медицинского страхования

Увольнение иностранного гражданина

Работа иностранца по профессии, не указанной в патенте

МВД возобновляют аннулирование разрешения на работу ВКС

Подтверждение проживания по РВП

Гражданин Белоруссии: прием на работу в 2022

Неверная подача уведомления об увольнении

Высококвалифицированный иностранный специалист: взносы и НДФЛ

Подписаться на новости

Выберите рубирку и получайте обновление только по этой теме. Никакой рекламы. Никакого спама.

Никакой рекламы. Никакого спама.

Ещё от авторов Редакция журнала

Статья

Интервью с В. Шамес о медкомиссии для ВКС

Статья

Интервью с В. Шамес о проблемах в оформлении частных годовых виз в Россию

Статья

Интервью с Ю. Пакиной о сложностях иностранных граждан при вакцинации от СOVID-19

Статья

Интервью с В. Шамес об изменениях в законодательстве и новых требованиях к ВКС

Статья

Интервью с Шамес В. А. о границах с Китаем и послаблениях для китайских рабочих

Наверх страницы

Как оформить кредит на капитальный ремонт в доме со спецсчётом

ЖК РФ предусматривает возможность проведения капремонта в многоквартирном доме с привлечением кредитных средств, если накопленных на специальном счёте денег недостаточно для оплаты запланированных работ. Читайте о том, как взять такой кредит в банке и что делать, если после этого сменится владелец спецсчёта.

Читайте о том, как взять такой кредит в банке и что делать, если после этого сменится владелец спецсчёта.

Создать спецсчёт и выбрать его владельца

Собственники на общем собрании в доме, выбрав специальный счёт как способ формирования фонда капремонта, определяют размер ежемесячного взноса, кредитную организацию, где счёт будет открыт, и владельца этого счёта (п. 1 ч. 3, ч. 4 ст. 170 ЖК РФ). Владельцем счёта в зависимости от формы управления домом становится ТСЖ/ТСН, ЖК, УО или региональный оператор (ч. ч. 2, 3 ст. 175 ЖК РФ).

Собственники на ОСС могу принять решение о получении владельцем специального счёта – УО, ТСЖ/ТСН, ЖСК – кредита или займа на проведение капитального ремонта общего имущества дома.

Такой вариант проведения капремонта выгоден в том случае, если на специальном счёте, где формируется фонд, недостаточно средств на все необходимые работы. Тогда собственники могут дать поручение владельцу счёта взять на эти цели кредит.

Фонд капитального ремонта и способы его формирования

48765

10

Повысить собираемость платежей за капремонт в доме

Чтобы подать заявку на кредит для проведения капремонта, необходимо соблюсти несколько требований ЖК РФ и кредитных организаций:

- Фонд капремонта формируется на спецсчёте, открытом в одном из утверждённых ЦБ РФ для этого банков.

- Владельцем специального счёта является УО, ТСЖ или жилищный кооператив, которые и станут заёмщиками по кредиту.

- Собираемость платежей жителей дома за капитальный ремонт находится на высоком уровне. Банк имеет право установить собственные требования к этому показателю.

- Решение о проведении ремонта в кредит принято на общем собрании собственников помещений в доме.

Размер кредита, на который может рассчитывать тот или иной многоквартирный дом, зависит от двух основных факторов: размера взноса на капремонт, установленного на общем собрании собственников в МКД, и площади дома. Эти параметры позволят банку определить сумму, ежемесячно поступающую на спецсчёт.

Напомним, что размер взноса на 1 кв. м. площади, установленный в МКД, не может быть ниже минимального уровня, утверждённого органами исполнительной власти субъекта РФ (ч. 8.1 ст. 156, ч. 1 ст. 161 ЖК РФ). Собственники вправе на ОСС увеличить взнос, сделав его выше минимального. В таком случае шанс получить необходимую сумму кредита увеличится.

Провести общее собрание собственников и подать заявку в банк

Итак, разберёмся в последовательности действий УО и собственников в ситуации, когда необходимо взять кредит на капремонт:

1. Оценить состояние общего имущества, составить перечень необходимых работ и их стоимость.

УО и собственники поймут, какая сумма кредита им понадобится для проведения капитального ремонта. Если сумма нужна внушительная, то заёмщикам следует подумать об увеличении размера взноса на капремонт с 1 кв. м., а также оценить процент собираемости взносов в доме. На этом этапе УО уже может обратиться в разные кредитные организации и собрать их предложения, чтобы выбрать наиболее подходящий кредитный продукт.

2. Подготовить общее собрание, в повестку дня которого необходимо, помимо обязательных о выборе председателя, секретаря и счётной комиссии, месте хранения протокола, включить следующие вопросы:

- провести капитальный ремонт общего имущества дома;

- утвердить перечень работ по капремонту, сроки их проведения и смету, подрядную организацию, лицо, которое будет от лица собственников подписывать акты, источники финансирования;

- профинансировать капремонт с привлечением кредитных средств;

- поручить УО подать заявку на кредит;

- заключить кредитный договор с указанием существенных условий договора: названия банка, цели и суммы кредита, сроков заключения и исполнения договора, а также лица, которое будет от лица собственников его заключать.

Отметим, что последний вопрос сразу выносится на голосование только в том случае, если владелец спецсчёта уже имеет информацию о кредитных предложениях различных банков и готов представить наиболее выгодную кредитную программу собственникам.

Если этой информации ещё нет, то собственники поручают УО/ТСЖ собрать такие данные и в установленный срок представить их на другом общем собрании. Тогда собственники утвердят банк для получения кредита, его сумму и сроки.

При необходимости собственники на ОСС утверждают повышение размера взноса на капитальный ремонт, что позволит им рассчитывать на большую сумму кредита. Также, согласно ч. 1.2 ст. 44 ЖК РФ, в повестку включается вопрос о погашении кредита и уплаты процентов за счёт средств фонда капитального ремонта.

3. Провести общее собрание собственников в соответствии со ст. ст. 44 – 46 ЖК РФ.

Решение о получении кредита на капремонт должно быть принято не менее ⅔ от всех голосов собственников в доме (ч. 1 ст. 46 ЖК РФ). Протокол ОСС оформляется в соответствии со ст. 46 ЖК РФ.

46 ЖК РФ). Протокол ОСС оформляется в соответствии со ст. 46 ЖК РФ.

4. УО как заёмщик готовит пакет документов, необходимых для подачи в банк: копию протокола ОСС, выписку со спецсчёта, заявление на получение кредита и другие документы, которые потребует банк. После этого заёмщик обращается с заявкой в кредитную организацию от лица собственников помещений в МКД.

Порядок проведения капитального ремонта в многоквартирном доме

128509

8

Заключить кредитный договор с банком

Если банк одобрил заявку, то между ним и владельцем спецсчёта оформляется кредитный договор. Важно, чтобы в нём были чётко указаны:

- роль управляющей организации как лица, действующего от имени сообщества собственников;

- солидарная ответственность собственников помещений за невыплату кредита, а не владельца спецсчёта.

Когда кредитный договор заключён, банк перечисляет заёмщику деньги. Они направляются УО на оплату услуг подрядных организаций, которые проведут в доме капитальный ремонт общего имущества..jpg)

Перечисление средств в счёт погашения долга и процентов по кредиту со спецсчёта происходит согласно условиям подписанного кредитного договора и в силу ч. 1 ст. 174, п. 2 ч. 1 ст. 177 ЖК РФ. Деньги списываются на основании протокола ОСС, на котором было принято решение о заключении кредитного договора, и самого этого договора (ч. 5 ст. 177 ЖК РФ). Обязательства по выплате кредита лежат не на УО/ТСЖ, а на собственниках, от лица которых заключался договор (ч. 1 ст. 182 ГК РФ).

Если на специальном счёте окажется недостаточно средств для списания ежемесячного платежа и процентов по кредиту, то банк имеет право применить штрафные санкции. В таком случае срок выплаты кредита возрастёт в соответствии с увеличением суммы выплат, что коснётся интересов собственников.

Передать документы по кредитному договору при смене владельца спецсчёта

Случается, что в период действия кредитного договора в доме меняется форма управления или управляющая организация. В таком случае меняется и владелец специального счёта, с которого выплачиваются долг по кредиту и проценты. При этом, согласно ч. 3 ст. 176 ЖК РФ, смена владельца не является основанием для прекращения или изменения условий ранее заключённого кредитного договора.

При этом, согласно ч. 3 ст. 176 ЖК РФ, смена владельца не является основанием для прекращения или изменения условий ранее заключённого кредитного договора.

Решение о новом владельце спецсчёта или изменении способа формирования фонда капремонта собственники должны принять на ОСС не позднее двух месяцев с даты, когда прежняя УО или ТСЖ прекратили управлять домом (ч. 8 ст. 175 ЖК РФ). До этого момента бывший владелец обязан обеспечить надлежащее исполнение всех взятых обязательств по кредитному договору (ч. 11 ст. 175 ЖК РФ).

В течение трёх дней с момента назначения нового владельца бывшая УО или ТСЖ обязаны передать ему документы, связанные со спецсчётом, в том числе кредитные договоры (ч. 12 ст. 175 ЖК РФ). Новая УО или ТСЖ обязаны такие документы принять. После этого к новому владельцу спецсчёта переходят все права и обязанности прежнего владельца (ч. 10 ст. 175 ЖК РФ).

Дома, использующие «умные» решения, могут получить субсидии

2646

0

Учесть сложные вопросы получения кредита на капремонт

В теории получение кредита на капитальный ремонт дома выглядит достаточно гладко. Но при этом управляющие организации и ТСЖ нередко сталкиваются с серьёзными проблемами:

Но при этом управляющие организации и ТСЖ нередко сталкиваются с серьёзными проблемами:

- Собственники отказываются повышать размер взноса на капитальный ремонт, и банк не выдаёт кредит в необходимой для проведения работ сумме.

- Если в период действия кредитного договора падает собираемость платежей за капремонт и растёт задолженность жителей МКД, то за просрочку ежемесячных платежей санкции грозят УО как заёмщику, а не собственникам-неплательщикам.

- Банки при оформлении кредита требуют гарантии или залог:

- если от лица собственников действует УО, то гарантией будут выступать её собственность и денежные средства, а вовсе не имущество собственников помещений в МКД;

- если за кредитом обращается ТСЖ, то вопрос с гарантией ещё сложнее, ведь товарищество – это некоммерческая организация, у неё нет своего имущества.

Поэтому в большинстве регионов банки не могут предложить собственникам и УО кредиты на капитальный ремонт с привлекательными условиями и низкой процентной ставкой. Чаще всего продукт оказывается слишком дорогим.

Чаще всего продукт оказывается слишком дорогим.

Но, несмотря на все трудности, по стране уже есть десятки примеров, когда общее имущество многоквартирного дома под управлением ТСЖ и УО ремонтировалось капитально с привлечением кредитных средств: например, в Ростовской области и Удмуртии.

ТСЖ и УО в этих регионах воспользовались не только предложениями банков, но и возможностями возмещения за счёт Фонда содействия реформированию ЖКХ процентной ставки по кредиту. Подобная финансовая помощь предоставляется согласно постановлению Правительства РФ от от 17.01.2017 № 18 домам, эксплуатируемых от 5 до 60 лет и с установленными ОДПУ коммунальных ресурсов.

Запомнить

Порядок действий УО и собственников в ситуации, когда денег на капитальный ремонт на спецсчёте не хватает и нужен кредит, выглядит следующим образом:

- Провести осмотр дома, составить перечень необходимых работ по капремонту и смету на них.

- Оценить, какую сумму кредита планируется взять и нужно ли повысить размер взноса на капремонт.

- Собрать предложения банков по кредитным программам.

- Организовать и провести общее собрание собственников, на котором ⅔ голосов собственников в доме должно быть отдано за использование при проведении капитального ремонта кредитных средств.

- Собрать документы и подать заявку в выбранную кредитную организацию.

Провести общее собрание собственников и решить вопрос о получении кредита на капитальный ремонт дома гораздо проще с помощью сервиса «ОСС на 100%».

Ольга Шевлягина Главный редактор

Полезная статья?

Поделитесь с коллегами и друзьями

Подпишитесь на рассылку

Еженедельно получайте новости сферы ЖКХ, советы по управлению МКД и заполнению ГИС ЖКХ.

Выберите почту, на которую вам удобно получать рассылку, присоединяйтесь к 72 534 подписчикам

Получать на @Mail.ru Получать на @Yandex.ru Получать на @Gmail.com Получать на мою почту

Статьи по теме

Капитальный ремонт

МКД: как выбрать банк для размещения средств

ПП РФ N 241 внесло изменения в Правила размещения временно свободных средств фонда капитального ремонта. Поменялся порядок отбора банков для размещения временно свободных средств фонда.Изменения должн…

Служба поддержки

ГИС ЖКХ о принципах размещения данных в системе

Каждую неделю мы публикуем подборку из десяти полезных ответов службы технической поддержки ГИС ЖКХ на вопросы пользователей. Сегодня читайте о том, как формируются долговые платёжные документы и что …

Когда и как владельцу спецсчёта на капремонт направлять отчёт в

ГЖИ

Управляющая организация как владелец спецсчёта для формирования фонда капитального ремонта многоквартирного дома обязана отчитываться о состоянии такого счёта в орган Госжилнадзора. Поговорим о типичн…

Поговорим о типичн…

Запросить несколько оценок кредита | Бюро финансовой защиты потребителей

Что делать сейчас

Запросить оценку ссуды

Свяжитесь с кредиторами, которых вы рассматриваете, и сообщите им, что вы готовы запросить оценку ссуды. Вам пока не нужно предоставлять письменную документацию (хотя всегда полезно поделиться тем, что у вас есть). Вам просто нужно предоставить шесть ключевых элементов информации, чтобы подать заявку на кредит:

- Ваше имя

- Ваш доход

- Ваш номер социального страхования (чтобы кредитор мог проверить вашу кредитоспособность)

- Адрес дома, который вы планируете приобрести

- Оценка стоимости дома (как правило, цена продажи)

- Сумма кредита вы хотите взять взаймы (цена дома за вычетом суммы первоначального взноса)

Попросите у каждого кредитора одинаковый вид кредита с одинаковыми характеристиками

Вы хотите сравнивать яблоки с яблоками, когда будете получать оценку кредита. На этом этапе процесса у вас уже должно быть довольно хорошее представление о типе кредита и функциях, которые вам нужны:

На этом этапе процесса у вас уже должно быть довольно хорошее представление о типе кредита и функциях, которые вам нужны:

- Тип кредита

- Тип ставки (фиксированная или регулируемая)

- Срок кредита

- Сумма авансового платежа / Сумма кредита

- баллы / кредиты

- любой из этих вариантов, щелкните ссылки выше, чтобы получить конкретную информацию, повторно посетите наш этап «Изучить варианты кредита» для пошагового обзора или проведите более исследовательскую беседу с кредиторами.

Поделитесь информацией о налогах на имущество и сборах за квартиру или ТСЖ для дома, который вы планируете приобрести

Ваша оценка кредита включает оценку этих затрат. Если они депонированы, они включаются в ваш общий ежемесячный платеж.

Ваш общий ежемесячный платеж – это важная цифра, потому что она помогает вам решить, доступен ли вам кредит. Чтобы получить наиболее точные оценки, поделитесь любой имеющейся у вас информацией об этих расходах, связанных с недвижимостью, со своими кредиторами. Продавец или агент по недвижимости, как правило, лучший источник для этой информации.Что нужно знать

Получить оценку ссуды легко и недорого.

Для получения оценки ссуды вам не нужно предоставлять письменные документы. Единственная плата, которую можно взимать, — это небольшой авансовый платеж за получение кредитного отчета, обычно не превышающий 30 долларов.

Рекомендуется делиться информацией с кредиторами

Хотя вы не обязаны предоставлять документы для получения оценки кредита, рекомендуется поделиться тем, что у вас есть, с кредитором.

Даже если у вас нет документации, сообщите своему кредитору, если в вашей ситуации есть что-то необычное, например, если вы работаете не по найму или имеете нерегулярные источники дохода. Чем больше информации есть у кредитора, тем точнее будет ваша оценка кредита.Если кредитный специалист предлагает другой тип кредита или функции, отличные от того, о чем вы просили, задайте вопросы

Возможно, кредитный специалист нашел для вас более выгодный кредит, но он также может пытаться продать вам определенный тип кредита. кредит по другим причинам.

- Попросите кредитного специалиста объяснить, почему он считает, что новый кредит является для вас более выгодным.

- Попросите кредитного эксперта дать вам оценку кредита как для первоначального кредита, который вы запросили, так и для нового кредита, который они предлагают, чтобы вы могли увидеть разницу в затратах и рисках.

- Не принимайте никаких решений, пока не почувствуете уверенность в том, что понимаете плюсы и минусы всех рассматриваемых вариантов.

Получение нескольких оценок кредита не повредит вашей кредитоспособности, если вы получите их все в течение одного и того же 45-дневного окна

Узнайте, почему и что происходит, когда кредитор проверяет вашу кредитоспособность.

Кредиты на некоторые виды собственности могут стоить дороже

Кредиторы обычно берут несколько больше за кредиты на покупку квартиры, многоквартирного дома (например, дуплекса) или готового дома. По сравнению с кредитами на покупку дома для одной семьи, кредиты на эти типы недвижимости могут стоить дороже.

Как избежать ловушек

Кредиторы не должны просить вас внести какие-либо существенные авансовые платежи на этом этапе

По закону, единственная комиссия, которую кредиторы могут взимать с вас до выдачи оценки кредита, — это небольшая первоначальная комиссия чтобы заплатить за вытягивание вашего кредитного отчета.

Комиссия обычно не превышает 30 долларов.- Если кредитор просит вас заплатить за что-либо, кроме платы за отчет о кредитоспособности, чтобы получить оценку кредита, это является нарушением закона. Вы можете выбрать работу с другим кредитором. Вы также можете подать жалобу в CFPB.

- Кредиторы должны подождать, чтобы взимать с вас дополнительные сборы, пока вы не выберете предложение по кредиту и не сообщите кредитору, что готовы двигаться дальше с вашей заявкой. Как только вы сообщите кредитору, что готовы продолжить, выбранный вами кредитор может взимать с вас дополнительные сборы, такие как плата за подачу заявки или оценку.

Никогда не подписывайте форму с пустыми полями

Когда вы подписываете заявку на получение кредита, вы подтверждаете, что все, что указано в форме, соответствует действительности. Не позволяйте никому уговаривать вас подписать пустую форму или форму, в которой остались пробелы, которые нужно будет заполнить позже.

Следите за предупредительными признаками незаконной кредитной дискриминации

Незаконная кредитная дискриминация часто происходит за закрытыми дверями, поэтому ее трудно обнаружить. Если вы считаете, что подверглись дискриминации, вы можете:

- Позвонить в местное агентство по соблюдению справедливости в жилищных вопросах.

- Подайте жалобу в Управление справедливого жилья и равных возможностей при Министерстве жилищного строительства и городского развития США, позвонив по телефону (800) 669-9777.

- Подать жалобу в CFPB через Интернет или по телефону (855) 411-CFPB (2372).

- Узнайте больше о незаконной кредитной дискриминации и защищаемых группах.

Отказ в выдаче кредита — Moneysmart.gov.au

Прежде чем подавать заявку на еще одну ссуду, узнайте, почему ваша заявка была отклонена.

Вы сможете внести небольшие изменения, чтобы ваша следующая заявка была одобрена.Если вам трудно занимать деньги из-за ваших долгов, поговорите с финансовым консультантом. Это бесплатно, и они могут помочь вам вернуть ваши финансы в нужное русло.

Поймите, почему ваша заявка на получение кредита была отклонена

Знание того, почему ваша заявка была отклонена, поможет вам улучшить вашу следующую заявку.

Кредиторы должны давать деньги взаймы ответственно. Они не могут одолжить вам деньги, если они думают, что вы не сможете погасить долг. Они также должны сообщить вам, отклонят ли они вашу заявку из-за вашего кредитного отчета.

Кредитор может отклонить вашу заявку на получение кредита по одной из следующих причин:

- В вашем кредитном отчете указаны просрочки, то есть просроченные платежи на 60 или более дней, когда началось взыскание задолженности.

- В вашем кредитном отчете перечислены платежи, просроченные более чем на 14 дней.

- Рассмотрев ваши доходы, расходы и долги, кредитор считает, что у вас могут возникнуть проблемы с выплатой долга.

- У вас недостаточно доходов и сбережений, чтобы показать, что вы можете погасить кредит.

Улучшите вашу следующую заявку на получение кредита

Подача заявки на получение нескольких кредитов в течение короткого периода времени может плохо отразиться на вашем кредитном отчете. Следуйте нашим инструкциям, чтобы вернуть кредитный рейтинг в нужное русло и повысить шансы на одобрение.

1. Получите копию вашего кредитного отчета

Убедитесь, что в вашем кредитном отчете нет ошибок и что все перечисленные долги принадлежат вам. Попросите кредитного репортера исправить любые неправильные списки, чтобы они не снизили ваш кредитный рейтинг.

2. Погасить некоторые долги

Следите за погашением кредита и делайте дополнительные выплаты, где можете. Вы быстрее погасите долги и сэкономите на процентах. См. Взять долг под контроль, чтобы узнать, с каких долгов начать.

3. Консолидируйте свой долг с более низкой процентной ставкой

Узнайте, может ли консолидация и рефинансирование долгов помочь сократить процентные платежи.

4. Составьте бюджет

Кредиторы анализируют ваши доходы, расходы и сбережения, чтобы понять, сможете ли вы погасить кредит. Начните составлять бюджет, чтобы увидеть, что вы тратите и на чем можно сэкономить. Если вы увеличите свои сбережения, вам будет легче взять кредит и не отставать от выплат.

Наличие поручителя может помочь вам получить одобрение на получение кредита. Но это может быть рискованно для семьи или друзей, которые выступают поручителями по кредиту и могут повлиять на их финансовое положение.

Другие возможности получения кредита

Существуют службы и общественные организации, которые могут помочь, если вам нужен кредит.

Подать заявку на получение ссуды под низкий процент

Вы можете подать заявку на беспроцентную ссуду или ссуду с низкой процентной ставкой, если у вас низкий доход и вам нужны деньги на предметы первой необходимости, такие как холодильник или ремонт автомобиля.

Предоплата Centrelink

Если вы получаете выплаты Centrelink, вы можете получить аванс. Это может помочь вам покрыть непредвиденные расходы в краткосрочной перспективе без процентов или комиссий.

Получите срочную денежную помощь

Если вы находитесь в кризисной ситуации или испытываете трудности с оплатой повседневных расходов, таких как питание или проживание, получите срочную денежную помощь.

Автомобильный кредит Алиши

Алиша хотела купить подержанную машину, поэтому она подала заявку на личный кредит в размере 10 000 долларов в своем банке. Ее работа в розничной торговле платила достаточно, чтобы покрыть ее арендную плату, счета и погашение кредита.

Но банк отклонил ее заявление, потому что у нее не было сбережений и долга по кредитной карте в размере 2000 долларов.

Алиша решила погасить свою кредитную карту и накопить немного сбережений, прежде чем подавать заявку на новый кредит.

Она завела бюджет и отслеживала, сколько тратит.

Ваш общий ежемесячный платеж – это важная цифра, потому что она помогает вам решить, доступен ли вам кредит. Чтобы получить наиболее точные оценки, поделитесь любой имеющейся у вас информацией об этих расходах, связанных с недвижимостью, со своими кредиторами. Продавец или агент по недвижимости, как правило, лучший источник для этой информации.

Ваш общий ежемесячный платеж – это важная цифра, потому что она помогает вам решить, доступен ли вам кредит. Чтобы получить наиболее точные оценки, поделитесь любой имеющейся у вас информацией об этих расходах, связанных с недвижимостью, со своими кредиторами. Продавец или агент по недвижимости, как правило, лучший источник для этой информации. Даже если у вас нет документации, сообщите своему кредитору, если в вашей ситуации есть что-то необычное, например, если вы работаете не по найму или имеете нерегулярные источники дохода. Чем больше информации есть у кредитора, тем точнее будет ваша оценка кредита.

Даже если у вас нет документации, сообщите своему кредитору, если в вашей ситуации есть что-то необычное, например, если вы работаете не по найму или имеете нерегулярные источники дохода. Чем больше информации есть у кредитора, тем точнее будет ваша оценка кредита.

Комиссия обычно не превышает 30 долларов.

Комиссия обычно не превышает 30 долларов.

Вы сможете внести небольшие изменения, чтобы ваша следующая заявка была одобрена.

Вы сможете внести небольшие изменения, чтобы ваша следующая заявка была одобрена.