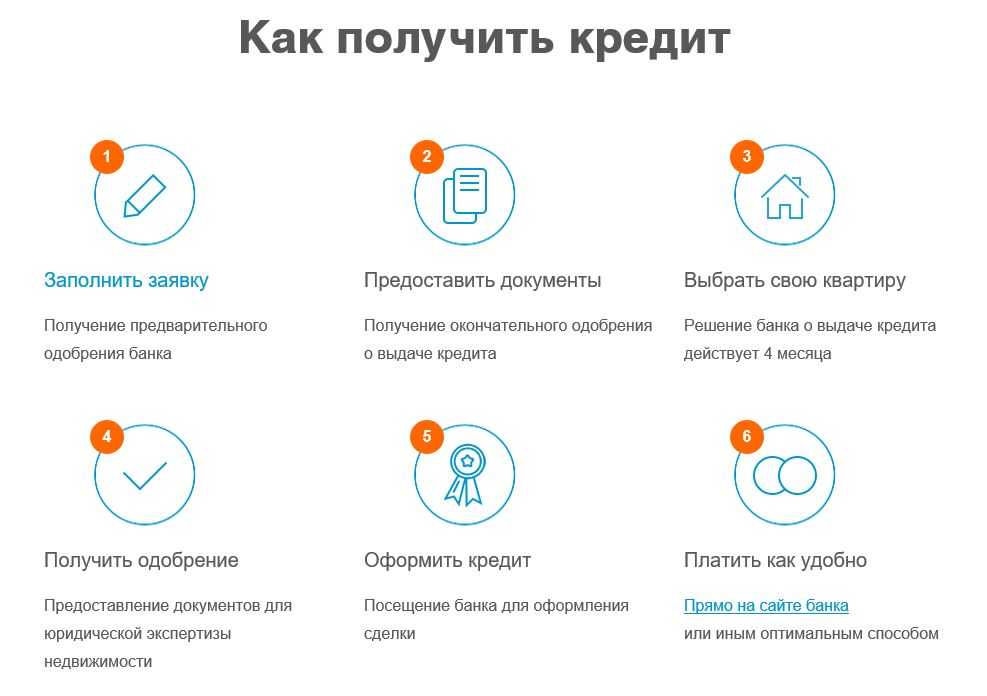

Как оформить кредит в банке: Кредит наличными в день обращения до 10 млн рублей — оформить онлайн-заявку на экспресс-кредит по паспорту без справок

Содержание

10 вещей, которые спросит банк, когда вам понадобится бизнес-кредит

Тот банковский кредит, который вы хотите для вашей компании? Ну, банк много чего захочет, прежде чем дать вам.

Вас это пугает? Я тоже. Я был очень разочарован, когда мне понадобился первый кредит моей компании в коммерческом банке для финансирования дебиторской задолженности в размере более 1 миллиона долларов — от известных дистрибьюторов не менее — и в итоге нам пришлось подписать залоговое право на наш семейный дом, чтобы получить кредит.

Мы сказали: «Подождите, мы же корпорация, зачем нам личные гарантии?»

Они сказали: «Если вы не верите в свой бизнес, то и мы тоже».

Мы сказали: «Подождите, это хорошая дебиторская задолженность, вы уже проверили кредитные рейтинги этих дистрибьюторов, почему их недостаточно?»

Они сказали: «Если вы не верите… (см. выше)». И в этот момент я понял правду в старой циничной шутке о том, что банки одолжат вам деньги, только если они вам не нужны.

Одна из первых вещей, которую чересчур оптимистичные предприниматели обнаруживают, когда ищут финансирование, – это то, что банки не финансируют бизнес-планы. В их защиту скажу, что если бы они это сделали, это было бы нарушением банковского законодательства. Банки работают с деньгами вкладчиков. Хотели бы вы, чтобы ваш банк инвестировал баланс вашего расчетного счета в стартап? Я бы не стал. Как и банковские регуляторы США.

См. также: 3 препятствия на пути к получению банковского кредита и способы их преодоления

Послушайте, как Питер и Джонатан обсуждают эту статью в нашем первом выпуске Bcast: iTunes »

Итак, вот что может запросить банк, когда вы подаете заявку на коммерческий кредит для вашего бизнеса. Конечно, из каждого правила будут случайные исключения, но вот общее правило:

1. Залог

Как я объяснял выше, банки кредитуют стартапы. Единственным исключением из этого правила является то, что федеральное управление по делам малого бизнеса (SBA) имеет программы, гарантирующие некоторую часть начальных затрат для новых предприятий, чтобы банки могли ссужать им деньги у правительства, снижая риски банков.

Таким образом, ваш бизнес должен иметь твердые активы, которые он может заложить для поддержки бизнес-кредита. Банки очень внимательно смотрят на эти активы, чтобы убедиться, что они снижают риск. Например, когда вы закладываете дебиторскую задолженность для поддержки коммерческого кредита, банк проверит основные счета дебиторской задолженности, чтобы убедиться, что эти компании платежеспособны; и они будут принимать только часть, часто 50, а иногда и 75% дебиторской задолженности для обеспечения кредита. Когда вы получаете ссуду на инвентарь, банк примет только процент от инвентаря, и сначала они выкинут много шин, чтобы убедиться, что это не старый и устаревший инвентарь.

Потребность в залоге также означает, что большинству владельцев малого бизнеса приходится закладывать личные активы, обычно собственный капитал, чтобы получить бизнес-кредит.

См. также: Полное руководство по кредитам SBA

2. Бизнес-план

Существуют исключения, но для подавляющего большинства заявок на получение коммерческого кредита требуется документ бизнес-плана. В настоящее время он может быть коротким — возможно, даже бережливым бизнес-планом, — но банкам по-прежнему нужны стандартные сводки о компании, продукте, рынке, команде и финансах.

В настоящее время он может быть коротким — возможно, даже бережливым бизнес-планом, — но банкам по-прежнему нужны стандартные сводки о компании, продукте, рынке, команде и финансах.

См. также: Введение в бережливое планирование: как планировать меньше и расти быстрее

3. Вся финансовая информация о вашем бизнесе

Включая все текущие и прошлые кредиты и долги, все банковские счета, инвестиционные счета, кредитные карты учетные записи и, конечно же, вспомогательная информация, включая идентификационные номера налогоплательщиков, адреса и полную контактную информацию.

4. Полная информация о дебиторской задолженности

Сюда входят информация о сроках погашения, информация по каждому счету (для проверки их кредитоспособности), а также история продаж и платежей.

(И если вы не знаете, какова ваша дебиторская задолженность, то считайте ваши благословения. Если бы они у вас были, вы бы знали. Или прочитайте наше руководство, чтобы узнать. )

)

5. Полная информация о счетах Кредиторская задолженность

Это включает в себя большую часть той же информации, что и для счетов к получению, и, кроме того, им понадобятся кредитные справки, компании, которые продают вашему бизнесу за счет, которые могут поручиться за ваше платежное поведение. Если вам нужно узнать больше о кредиторской задолженности, просто прочитайте наше руководство, в котором все просто объясняется.

См. также: Владельцы малого бизнеса, начните отслеживать свои финансовые показатели

6. Полная финансовая отчетность, желательно проверенная или проверенная

В балансовом отчете должны быть указаны все активы, обязательства и капитал вашего бизнеса, а также последний балансовый отчет является самым важным. Ваши отчеты о прибылях и убытках обычно должны быть за последние три года, но иногда могут быть сделаны исключения, если у вас недостаточно истории, но у вас есть хорошая кредитная история и активы, которые можно заложить в качестве залога. Вы также должны будете предоставить столько истории прибылей и убытков, сколько у вас есть, до трех лет назад.

Вы также должны будете предоставить столько истории прибылей и убытков, сколько у вас есть, до трех лет назад.

Что касается отчетов, прошедших аудиторскую проверку, наличие «проверенных» отчетов означает, что вы заплатили несколько тысяч долларов за то, чтобы CPA проверил их и взял на себя некоторую формальную ответственность за их точность. CPA предъявляют иск из-за плохого аудита. Чем крупнее ваш бизнес, тем больше вероятность того, что вы будете иметь готовые отчеты, прошедшие аудиторскую проверку, в рамках обычной деятельности по причинам, связанным с обязанностями владения и отчетности.

Проверка выписок обходится намного дешевле, больше похоже на тысячу долларов, потому что бухгалтеры, которые просматривают ваши выписки, несут гораздо меньшую ответственность, если вы ошиблись. Банки не всегда будут требовать проверенные или даже проверенные отчеты, потому что им всегда требуется залог, активы, подверженные риску, поэтому они больше заботятся о стоимости активов, которые вы закладываете.

7. Все ваши личные финансовые данные

Сюда входят номера социального страхования, собственный капитал, сведения об активах и пассивах, таких как ваш дом, транспортные средства, инвестиционные счета, счета кредитных карт, автокредиты, ипотечные кредиты, все это .

Для предприятий с несколькими владельцами или товариществ банку потребуется финансовая отчетность от всех владельцев, владеющих значительными акциями.

И да, как я уже говорил во введении к этой статье, это ведет к личной гарантии. Ожидайте подписать личную гарантию в рамках кредитного процесса.

8. Информация о страховании

Поскольку речь идет о снижении рисков, банки часто просят новые предприятия, зависящие от ключевых учредителей, застраховаться на случай смерти одного или нескольких учредителей. И мелкий шрифт может направить выплату в случае смерти в банк, чтобы погасить кредит.

9. Копии прошлых деклараций

Я думаю, что это сделано для предотвращения нескольких наборов бухгалтерских книг — что, кстати, я считаю мошенничеством, — но банки хотят видеть корпоративные налоговые декларации.

10. Соглашение о будущих коэффициентах

Большинство коммерческих кредитов включают то, что мы называем ковенантами по кредиту, в которых компания соглашается поддерживать некоторые ключевые коэффициенты — например, коэффициент быстрой ликвидности, коэффициент текущей ликвидности, соотношение долга к собственному капиталу — в определенных пределах. . Если ваши финансовые показатели упадут ниже этих конкретных уровней в будущем, то технически вы не сможете платить по кредиту.

Знаете ли вы, что эта статья является частью нашего Руководства по кредитам для малого бизнеса и нашего Руководства по презентациям Bplans? Все, что вам нужно знать о создании презентации, собрано в одном месте.

Нужна помощь в поиске кредита? Ознакомьтесь с системой поиска кредитов Bplans.

Тим Берри является основателем и председателем Palo Alto Software и Bplans.com. Подпишитесь на него в Твиттере @Timberry.

Как получить личный кредит в местном банке

Потребительские кредиты популярны, потому что в отличие от ипотеки, которая может быть использована только для недвижимости, или автокредита, который вы должны использовать на автомобиль, личные кредиты могут быть использованы практически по любой причине.

Несмотря на то, что многие типы кредиторов предлагают потребительские кредиты, полезно работать лично с местным банком, особенно если у вас уже есть сберегательный или расчетный счет.

Если вы хотите получить банковский кредит, это руководство расскажет о доступных вам вариантах и поможет вам начать работу с заявлением.

В этом справочнике:

- Банки, предлагающие потребительские кредиты

- Плюсы и минусы банковских кредитов

- Как получить лучшие ставки

Мы потратили время, чтобы оценить и ранжировать лучшие персональные кредиты от самых разных кредиторов. Из них мы составили список лучших банков для личных кредитов. Вот наш выбор:

- PNC

- Citizens Bank

- Мин. кредитный рейтинг: Не перечислен

- Суммы займа: 1000 долл.

США — 35 000 долл. США

США — 35 000 долл. США - Условия кредита: 6 — 60 месяцев

- APRS: 6.24% — 12,74%

- мин. Кредитный рейтинг: Не перечислен

- Суммы займа: $ 5000 — 50 000 долл. США

- Кредитные Условия: 36 — 84 месяца

- APRS: 77% — 20 месяцев

- APRS: 77%. Citizens Bank Personal Loan Review

- Мин. Кредитный рейтинг: не указан

- Суммы займа: 3000 долл. США — 100 000 долл. США

- Условия кредита: 12 — 84 месяца

- APRS: 5.49%.

- Мин. Кредитный рейтинг: 660

- Суммы займа: $ 2000 — 50 000 долл. США

- Условия кредита: 12 — 60 месяцев

- APRS: 6.99% — 14,99%

- Мин. Кредитный рейтинг : не указан

- Суммы займа: $ 5000 — 50 000 долл. США

- Условия кредита: 24 — 60 месяцев

- APRS: 6.99% — 16.99%

- Мин. Кредитный рейтинг: не указан

- Суммы займа: $ 2000 — 50 000 долл. США

- Условия кредита: до 84 месяцев

- APRS: 6.24% — 12,74%

- Подать заявку с поручителем: Поручители берут на себя ответственность за кредит, если вы не оплачиваете свои счета. Получение личного займа у поручителя с хорошей кредитной историей означает, что у вас больше шансов получить одобрение по более низкой ставке.

- Улучшите свой кредитный рейтинг: Ваш кредитный рейтинг является одним из главных факторов, влияющих на ваши шансы на получение кредита. Вы можете улучшить свой показатель, своевременно внося ежемесячные платежи и сохраняя как можно более низкий баланс.

- Уменьшите отношение долга к доходу (DTI): DTI сопоставляет общий долг с вашим общим годовым доходом. Чем ниже коэффициент, тем лучше, поэтому погасите свои долги и увеличьте свой доход, если можете.

. средний запад и восток США. Он предлагает множество вариантов кредита, например личную кредитную линию, в дополнение к предложениям личного кредита.

Информация о кредиторе:

4 3031. Подробнее

2. Citizens Bank

Citizens Bank — это банк, работающий в восточной части Соединенных Штатов и предлагающий банковские, кредитные и инвестиционные услуги потребителям и малому бизнесу.

Информация о кредиторе:

Узнать больше

3. Wells Fargo

Wells Fargo — многонациональный банк, предлагающий банковские, кредитные и инвестиционные услуги физическим и юридическим лицам, как крупным, так и малым. Он предлагает персональные кредиты со скидками на отношения, которые вознаграждают его банковских клиентов за их лояльность при открытии нового кредита.

Информация о кредиторе:

Узнать больше

4. TD Bank

TD Bank — американская дочерняя компания канадского банка Toronto Dominion Bank. Он ориентирован в основном на восток Соединенных Штатов, предлагая своим клиентам различные банковские, кредитные и пенсионные счета.

Информация о кредиторе:

4 .

Узнать больше

5. Сантандер

Сантандер — бостонская дочерняя компания испанской группы Santander.

Он предлагает свои услуги, в том числе банковские, кредитные и инвестиционные консультации, клиентам на всей территории северо-востока США.Информация о кредиторе:

4 3031.

Узнать больше

6. M&T Bank

M&T Bank — банк со штаб-квартирой в Нью-Йорке, работающий в 8 штатах Среднеатлантического региона США. Он предлагает своим клиентам личные, деловые и коммерческие банковские, кредитные и инвестиционные услуги.

Информация о кредиторе:

4 .

Узнать больше

Плюсы и минусы банковских кредитов

Как получить наилучшие ставки

Когда вы работаете с местным банком, вы обычно проходите обычный процесс оформления кредита. Это означает, что кредитор рассмотрит вашу заявку на получение кредита, финансовый профиль и ваш кредитный отчет, чтобы принять решение о кредитовании.

В то время как некоторые специализированные кредиторы могут использовать другие факторы, такие как ваше образование или трудовой стаж, для принятия решения о кредитовании, банки, которые предлагают потребительские кредиты, обычно используют те же самые традиционные процессы.

Это означает, что у людей с несовершенной кредитной историей могут возникнуть проблемы с получением кредита. Даже если они это сделают, им придется платить больше процентов, чем тем, у кого лучшая кредитная история.

Если вы подумываете о подаче заявки на личный кредит, вот несколько способов увеличить ваши шансы.

Альтернативы банковским потребительским кредитам

Обычные банки являются отличным источником личных кредитов для многих людей. Они являются местными для вашего сообщества, и с ними легко работать, если вам нравится встречаться со своим кредитором лично. Также полезно работать с банком, с которым вы уже установили отношения.

Однако банки не всегда предлагают лучшие процентные ставки и не всегда кредитуют людей с нетрадиционными или ограниченными кредитными данными. Итак, если вы ищете альтернативные финансовые учреждения, вот несколько вариантов.

Онлайн-кредиторы

Онлайн-кредиторы часто более гибки, чем традиционные банки, предлагая кредиты людям с далеко не идеальной кредитной историей или используя нетрадиционные методы оценки вашей кредитоспособности.

Онлайн-кредиты чаще всего предоставляются специализированными кредиторами, а не банками, которые предлагают кредиты в качестве одной из своих многочисленных услуг. Это означает, что они могут быстрее проходить процесс кредитования и предлагать более крупные кредиты, чем обычный банк.

Кредитные союзы

Кредитные союзы похожи на банки, открытые только для членов. Хорошая новость заключается в том, что обычно легко найти кредитный союз, в который вы можете вступить. В то время как у некоторых есть ограничительные требования к членству, другие позволяют присоединиться почти любому.

США — 35 000 долл. США

США — 35 000 долл. США

Он предлагает свои услуги, в том числе банковские, кредитные и инвестиционные консультации, клиентам на всей территории северо-востока США.

Он предлагает свои услуги, в том числе банковские, кредитные и инвестиционные консультации, клиентам на всей территории северо-востока США.

Получение личного займа у поручителя с хорошей кредитной историей означает, что у вас больше шансов получить одобрение по более низкой ставке.

Получение личного займа у поручителя с хорошей кредитной историей означает, что у вас больше шансов получить одобрение по более низкой ставке.