Как оформить потребительский кредит: Ваш браузер устарел | Тинькофф Банк

Содержание

Что такое потребительский кредит?

Широкое использования и популярность потребительских кредитов обусловлена простотой их получения, что связано обычно с небольшой суммой займа и относительно короткой его продолжительностью. Именно поэтому число подобных ссуд не уменьшается даже во время финансового кризиса, а многие банки делают розничное потребительское кредитование главным направлением собственной работы. Однако, далеко не все заемщики используют преимущества кредитов на потребительские нужды в полной мере, поэтому вполне логичным будет рассмотреть вопрос подробнее.

О потребительских кредитах

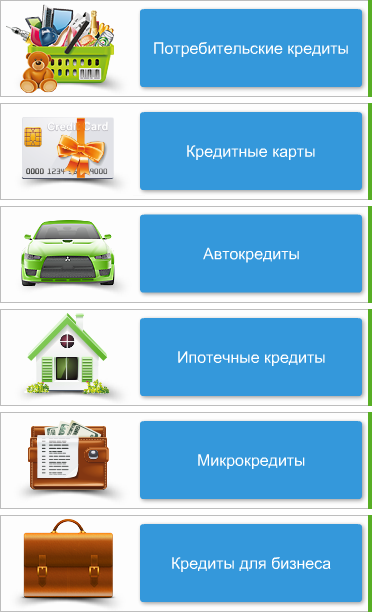

Виды кредитов

Требования к заемщику

Как оформить заявку на потребительский кредит?

Какие банки дают потребительские кредиты?

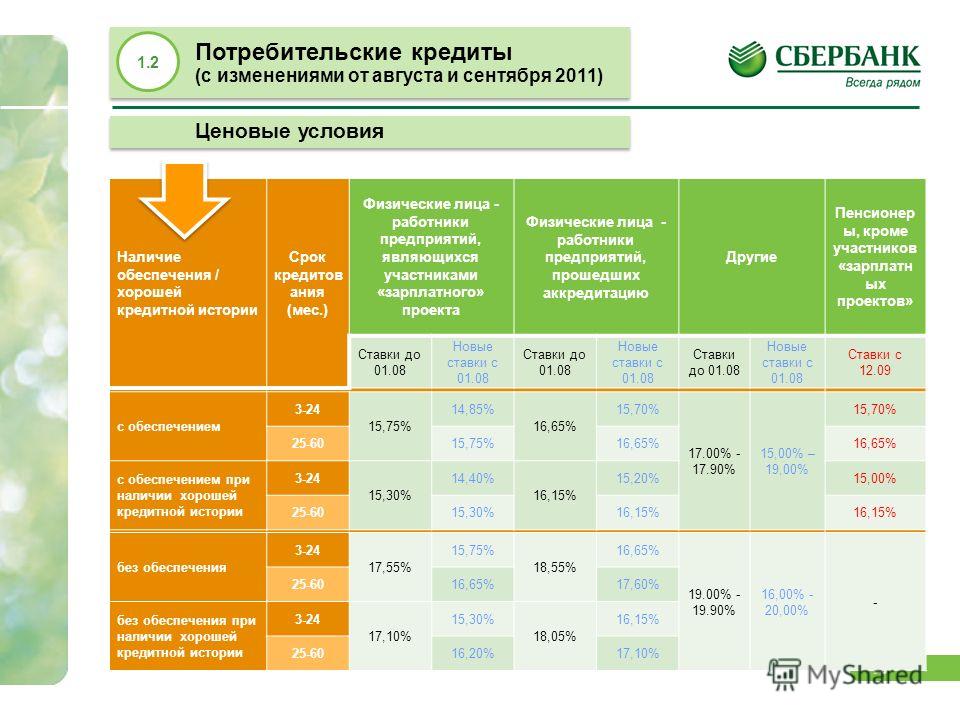

Процентные ставки по потребительским кредитам

Кредиты с низкими процентными ставками

Плюсы и минусы кредитов на потребительские нужды

Рефинансирование и перекредитование потребительских кредитов

Можно ли получить кредит без дохода и обеспечения?

На сколько лет можно взять кредит на потребительские нужды?

Можно ли взять кредит наличными?

Как производится погашение потребительского кредита?

Досрочное погашение кредита

О потребительских кредитах

Под потребительским займом обычно понимается кредит, которые выдается, главным образом, физическим лицам для покупки каких-либо потребительских товаров или услуг. По большому счету, разновидностью подобных ссуд выступают даже ипотечный или автокредит, однако, принято считать их отдельными типами кредитования. Основными особенностями потребительских займов выступают небольшая их продолжительность, которая редко превышает 1,5-2 года, а также незначительная, по сравнению с уже упомянутыми ипотекой и автокредитом, сумма.

По большому счету, разновидностью подобных ссуд выступают даже ипотечный или автокредит, однако, принято считать их отдельными типами кредитования. Основными особенностями потребительских займов выступают небольшая их продолжительность, которая редко превышает 1,5-2 года, а также незначительная, по сравнению с уже упомянутыми ипотекой и автокредитом, сумма.

Достаточно часто потребительский кредит оформляется в форме рассрочки оплаты, когда проценты по займу фактически не выделяются, будучи включенными в стоимость товара. При этом ссуда, по сути, выдается непосредственно торговой точкой, а не банком, не являясь полноценным кредитом, так как отсутствуют его формальные признаки в виде процентов за пользование заемными средствами и заключения кредитного договора.

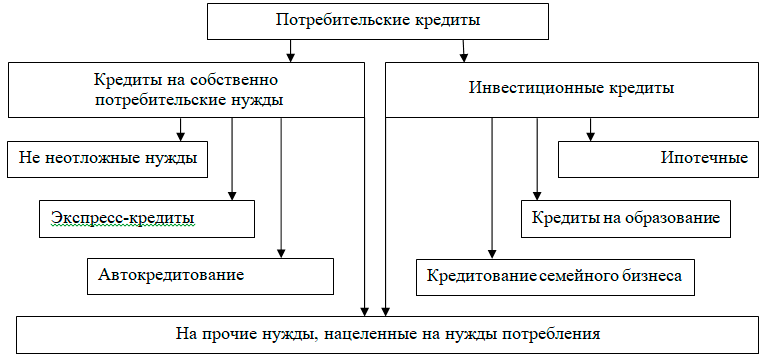

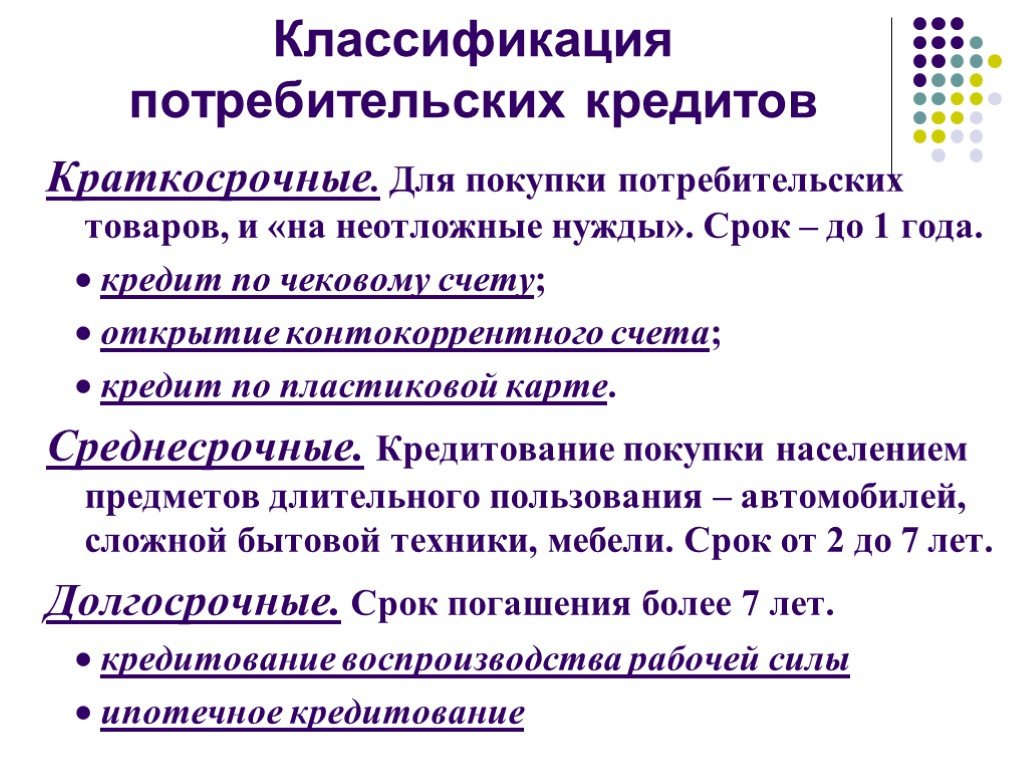

Виды кредитов

В настоящее время существует несколько видов потребительских кредитов, которые могут быть классифицированы по их различным параметрам:

- Нецелевой. Подобные займы выдаются наличными или на кредитную карту.

Важными особенностями таких кредитов выступает более высокая, по сравнению с целевыми, процентная ставка, а также меньший размер ссуды. Несмотря на это, по мнению многих финансовых аналитиков и специалистов рынка банковских услуг именно данный вид потребительских займов является самым распространенным;

Важными особенностями таких кредитов выступает более высокая, по сравнению с целевыми, процентная ставка, а также меньший размер ссуды. Несмотря на это, по мнению многих финансовых аналитиков и специалистов рынка банковских услуг именно данный вид потребительских займов является самым распространенным; - Целевой. Выдается банком для приобретения конкретного товара или услуги. Нередко оформление происходит непосредственно в магазине, где заемщик уже подобрал необходимую ему покупку. Зачастую данный вид кредита применяется для оплаты различных услуг, например, лечения или туристической поездки;

- Экспресс-займ. Сравнительно новый вид кредитования, который предоставляется в большинстве случаев в режиме онлайн, выступая, по сути, усовершенствованной и более выгодной для клиента версией микрозаймов. Основными особенностями подобных ссуд выступают высокая процентная ставка и маленький размер кредита;

- Кредитная банковская карта. Данный вариант оформления ссуды, когда заемные средства поступают на пластик клиента, стремительно набирает популярность. Причинами этого выступает простота, безопасность и удобство процедуры зачисления средств в сочетании с постоянно увеличивающимся количеством карточек, находящихся на руках физических лиц.

Важными особенностями таких кредитов выступает более высокая, по сравнению с целевыми, процентная ставка, а также меньший размер ссуды. Несмотря на это, по мнению многих финансовых аналитиков и специалистов рынка банковских услуг именно данный вид потребительских займов является самым распространенным;

Важными особенностями таких кредитов выступает более высокая, по сравнению с целевыми, процентная ставка, а также меньший размер ссуды. Несмотря на это, по мнению многих финансовых аналитиков и специалистов рынка банковских услуг именно данный вид потребительских займов является самым распространенным; Причинами этого выступает простота, безопасность и удобство процедуры зачисления средств в сочетании с постоянно увеличивающимся количеством карточек, находящихся на руках физических лиц.

Причинами этого выступает простота, безопасность и удобство процедуры зачисления средств в сочетании с постоянно увеличивающимся количеством карточек, находящихся на руках физических лиц.Конечно же, помимо описанных, существует еще множество других видов потребительских займов, однако, выше приведены наиболее распространенные и часто используемые на практике.

Требования к заемщику

В большинстве случаев банки предъявляют достаточно лояльные требования к потенциальным получателям потребительских займов. Это объясняется незначительным размером и небольшой продолжительностью кредита, что выступает основной характерной чертой подобных ссуд (если рассматривать ипотеку и автокредиты как отдельные виды займов). Другим фактором, позволяющим кредитным организациям снижать уровень требований по потребительским ссудам, является более высокая процентная ставка, которая также компенсирует часть рисков подобных финансовых сделок для банков.

В результате обычными условиями одобрения потребительского займа выступают:

- российское гражданство и совершеннолетие заемщика;

- положительная кредитная история;

- наличие постоянного источника дохода (кроме займов на совсем небольшие покупки).

Достаточно часто требования банков к потенциальным клиентам, претендующим на то, чтобы получить потребительскую ссуду, ограничиваются выполнением трех указанных выше условий.

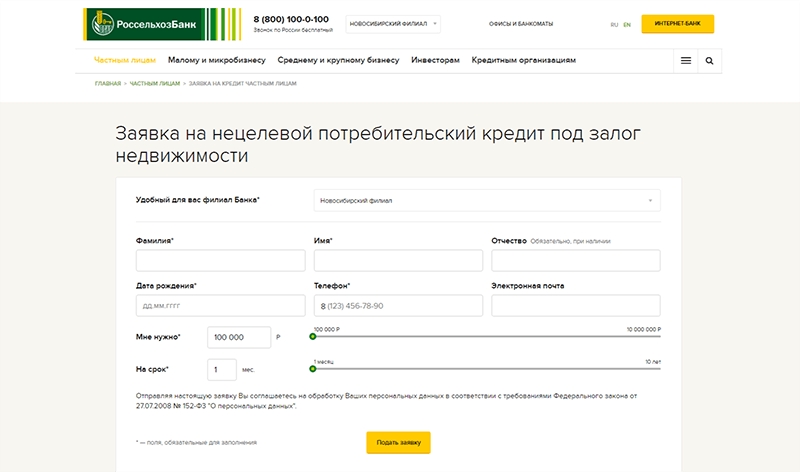

Как оформить заявку на потребительский кредит?

До недавнего времени для оформления займа на потребительские нужды требовалось обязательное посещение банка или торговой точки. При этом процедура заполнения и подачи необходимых документов была достаточно быстрой и простой, что не удивительно, учитывая высокий уровень конкуренции в этом сегменте рынка. Клиент попросту не стал бы работать с банком, предъявляющим завышенные требования или медленно оформляющим нужные для получения денежных средств бумаги.

Можно ли оформить заявку онлайн?

Однако, в последние 3-4 года все большее количество заявок на потребительские кредиты подается по интернету в режиме онлайн. Это объясняется не только удобством подобной процедуры для клиента, но и серьезным ростом объемов интернет торговли. В результате покупка того или иного товара может практически полностью происходить в сети: начиная от его выбора, продолжая подачей онлайн заявки и получением кредита, и заканчивая выполнением оплаты и последующим заказом доставки товара.

Какие банки дают потребительские кредиты?

В настоящее время практически все кредитные организации, обслуживающие физических лиц, занимаются выдачей потребительских займов. К числу наиболее крупных и самых известных подобных финансовых учреждений относятся: Сбербанк, ВТБ 24, Совкомбанк, Банк Тинькофф, Альфа-Банк, Райффайзенбанк и многие другие. Очевидно, что наличие такого большого количества активных участников данного сегмента рынка приводит к увеличению конкуренции, что положительно сказывается на выгодности условий потребительского кредитования для клиентов.

Процентные ставки по потребительским кредитам

Одним из наиболее важных параметров любого займа выступает размер процентной ставки. Очевидно, что он может достаточно сильно колебаться в зависимости от вида оформляемого кредита и организации, его выдающей. При этом важно понимать, что нередко декларируемая процентная ставка заметно отличается от реальной, учитывающей все дополнительные комиссии и выплаты заемщика, связанные с получением им кредита на личные нужды.

Еще одним вариантом занижения процентной ставки является ее сокрытие в стоимости товара. Именно поэтому, выбирая подходящий займ, следует внимательно изучать условия кредитования, обращая особо пристальное внимание на скрытые проценты и платежи, а также цены на аналогичные товары в других магазинах.

Кредиты с низкими процентными ставками

В 2017-м году среди наиболее привлекательных с точки зрения размера процентной ставки коммерческих предложений выделяются условия потребительского кредитования, установленные следующими банками: Ренессанс Кредит, ОТП-Банк, Сбербанк, Банк Восточный Экспресс, Альфа-Банк и ВТБ 24. Они предлагают оформление займа на потребительские нужды под 12,9%-16% годовых. Конечно же, это декларируемый уровень процентной ставки, поэтому по описанным выше причинам при выборе кредита и банка необходимо выяснять все остальные условия получения ссуды.

Плюсы и минусы кредитов на потребительские нужды

Как и любой другой банковский продукт, займы на потребительские нужды обладают как вполне очевидными преимуществами, так и определенными недостатками. К числу первых относятся:

К числу первых относятся:

- низкие требования к заемщику со стороны кредитных организаций;

- получение товара или услуги, приобретение которых без привлечения заемных средств было бы затруднительным;

- возможность подачи онлайн заявок, причем одновременно нескольких, в различные банки;

- быстрое рассмотрение заявки;

- возможность досрочно погасить долг, как правило, без штрафных санкций.

К числу недостатков потребительского кредитования можно отнести:

- относительно высокую процентную ставку по подобным займам;

- увеличение итоговой стоимости товара за счет выплаченных процентов;

- рост финансовой нагрузки, особенно негативно сказывающейся на заемщике при наступлении кризиса;

- необходимость выплаты штрафных санкций при просрочке выплат по кредиту.

Рефинансирование и перекредитование потребительских кредитов

Большое количество потребительских кредитов, выданных до наступления очередного кризиса, привело к тому, что достаточно часто сегодня за одним заемщиком числится сразу несколько ссуд, выплаты по которым составляют серьезную долю его дохода. Естественно, данная ситуация привела к тому, что заметно вырос уровень неплатежей и просрочек. В результате крайне популярными и востребованными в последнее время на рынке банковскими услугами стали рефинансирование и перекредитование потребительских займов.

Естественно, данная ситуация привела к тому, что заметно вырос уровень неплатежей и просрочек. В результате крайне популярными и востребованными в последнее время на рынке банковскими услугами стали рефинансирование и перекредитование потребительских займов.

Целью подобных действий выступает стремление заемщика получить кредит на новых, более выгодных условиях, средства которого направляются на выплату старых потребительских займов. Следствием рефинансирования выступает снижение финансовой нагрузки на заемщика и восстановление его платежеспособности. Услуги рефинансирования предоставляют сегодня практически все серьезные банки, включая Сбербанк, Россельхозбанк, ВТБ 24 и т.д.

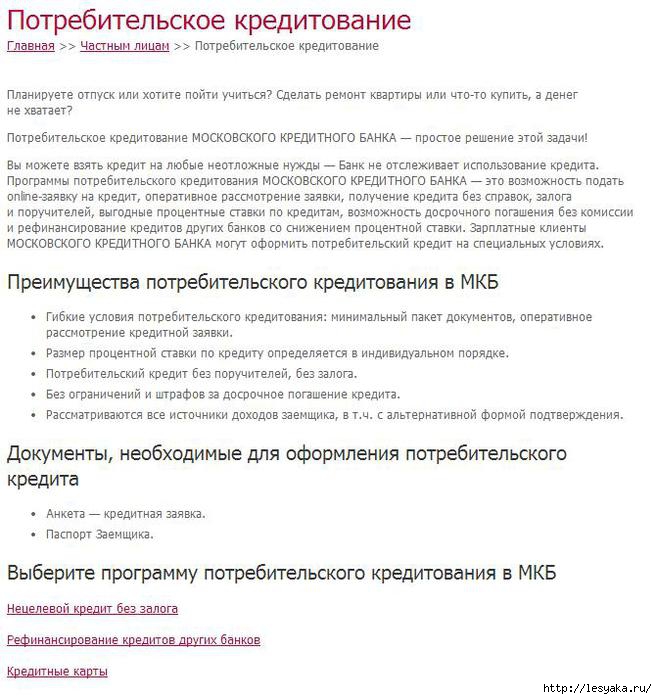

Потребительский кредит без поручителей и справок

Достаточно большое количество банков предлагает возможность оформить потребительский займ без предоставления справок о доходе или оформления договоров поручительства. К числу подобных кредитных организаций относятся Банк Тинькофф, ОТП-Банк, Совкомбанк и т. д. Однако, необходимо понимать, что отсутствие обеспечения приводит к серьезным ограничениям по сумме займа и увеличению процентной ставки.

д. Однако, необходимо понимать, что отсутствие обеспечения приводит к серьезным ограничениям по сумме займа и увеличению процентной ставки.

Можно ли получить кредит без дохода и обеспечения?

Выше были перечислены несколько банков, выдающих потребительские займы, не предъявляя клиентам при этом требований по уровню дохода или обязательного предоставления обеспечения кредита. Конечно же, речь в данном случае может идти только о небольших суммах и непродолжительном сроке кредитования. Другим вариантом получения денежных средств на потребительские нужды выступает обращение в различные МФО, требования которых к потенциальным заемщикам намного менее жесткие, чем предъявляемые банками. Однако, в этом случае придется платить намного более высокий процент по ссуде, доходящий порой до 1-2% в сутки.

На сколько лет можно взять кредит на потребительские нужды?

Наиболее частая продолжительность потребительского займа – 6-12 месяцев. В некоторых случаях его срок увеличивается до 2 лет, если речь идет о более серьезной покупке. Большая продолжительность ссуды на личные нужды встречается на практике достаточно редко.

Большая продолжительность ссуды на личные нужды встречается на практике достаточно редко.

Можно ли взять кредит наличными?

Сегодня используются два основных варианта получения заемных средств по потребительскому кредиту. Первый из них предполагает зачисление денег на карту, уже имеющуюся у клиента или специально по этому поводу изготовленную. Этот способ пользуется в последнее время все большей популярностью, что объясняется его удобством и безопасностью для заемщика.

Второй вариант предусматривает получение наличных средств непосредственно в кассе банка. Он еще недавно был самым востребованным, однако, сегодня применяется все реже. Это объясняется несколькими причинами: комиссией за обналичивание, которая установлена во многих банках, и неудобством ношения с собой большой суммы денег.

Как производится погашение потребительского кредита?

Сегодня практически все банки предоставляют клиентам возможность выбора из нескольких вариантов погашения:

- при помощи терминалов или банкоматов;

- почтовым переводом;

- переводом средств с карты при помощи интернет банкинга;

- перечислением средств с электронных кошельков и т. д.

д.

д.Досрочное погашение кредита

Погашение долга перед банком ранее намеченного срока позволяет заемщику сэкономить часть средств, снизив переплату по ссуде. При этом кредитная организация сегодня, в соответствии с действующим законодательством, не имеет права начислять за досрочное погашение займа каких-либо штрафных санкций, что нередко практиковалось ранее.

Потребительские кредиты 2022 для физических лиц, взять кредит на потребительские нужды от 0.01%

- Главная

- Кредиты в России

- Потребительские

Все потребительские кредиты банков России — взять деньги в кредит под процентные ставки от 0.01%. Здесь можно изучить предложения и взять кредит на потребительские нужды, отправив онлайн-заявку. На сегодня доступно 242 предложений от 96 банков.

Подобрать кредит

Подать единую заявку

Заполните 1 анкету и выберите из предложений, одобренных вам банками, лучшее! Статус заявок вы сможете отслеживать в личном кабинете.

Отправленная заявка не обязывает брать кредит. Ваши данные надёжно защищены.»>

Сумма кредита

Срок кредитаЛюбой3 месяца6 месяцев9 месяцев1 год1.5 года2 года3 года4 года5 лет6 лет7 лет

Подать

единую заявку

400 тыс на 3 года500 тыс на 5 лет200 тыс на 3 года

Без справокБез поручителейНаличными

Мы подобрали для

вас 242 потребительских кредита в

России

Сравнение лучших

потребительских кредитов в России

Подать заявку

- Все предложения (242)

- Сравнить лучшие (98)

Ставка

Платеж в месяц

Переплата

Условия

Ставка

Платеж в месяц

Переплата

Сумма

Срок

Под залог недвижимости (с безопасной доставкой карты)

от 7. 9 %

9 %

13 103

24 464.61

200 тыс — 15 млн

3 месяца — 15 лет

Узнать решение

Наличными

от 4.9 %

12 710

15 033.27

30 тыс — 3 млн

13 месяцев — 5 лет

Узнать решение

Рефинансирование

от 4.5 %

12 658

13 788.77

30 тыс — 10 млн

2 месяца — 5 лет

Узнать решение

Кредит наличными онлайн

от 4.4 %

12 645

13 478.12

100 тыс — 7 млн

6 месяцев — 7 лет

Узнать решение

Кредит наличными

от 8.4 %

13 169

26 053.21

50 тыс — 5 млн

1 год — 5 лет

Узнать решение

Кредит на большие суммы

от 4.5 %

12 658

13 788.77

51 тыс — 1.8 млн

1 год — 5 лет

Узнать решение

Кредит для госслужащих и бюджетников

от 7.5 %

13 050

23 197.16

50 тыс — 5 млн

1 год — 7 лет

Узнать решение

Кредит наличными

от 4.5 %

12 658

13 788.77

50 тыс — 7. 5 млн

5 млн

1 год — 5 лет

Узнать решение

Кредит наличными

от 0.9 %

12 197

2 726.56

30 тыс — 7 млн

13 месяцев — 5 лет

Узнать решение

На любые цели онлайн

от 8.4 %

13 169

26 053.21

50 тыс — 5 млн

1 год — 5 лет

Узнать решение

Целый год без %

от 11.99 %

13 650

37 598.86

5 тыс — 500 тыс

1 год — 5 лет

Узнать решение

Хороший год

от 26 %

15 624

84 966.99

80 тыс — 300 тыс

2 года — 5 лет

Узнать решение

Стандартный плюс

от 9.9 %

13 369

30 847.54

50 тыс — 300 тыс

1 год — 5 лет

Узнать решение

Кредит наличными на любые цели

от 0.01 %

12 085

30.21

20 тыс — 10 млн

1 год — 15 лет

120 дней на максимум

от 0.01 %

12 085

30.21

1 тыс — 1 млн

1 месяц — 4 года

Кредит наличными

от 4.5 %

12 658

13 788.77

100 тыс — 5 млн

13 месяцев — 7 лет

На всё про всё

от 4. 5 %

5 %

12 658

13 788.77

15 тыс — 1.3 млн

1 месяц — 5 лет

На любые цели

от 4.5 %

12 658

13 788.77

100 тыс — 5 млн

6 месяцев — 15 лет

Потребительский Кредит

от 4.5 %

12 658

13 788.77

50 тыс — 3 млн

1 год — 7 лет

Альтернативный

от 4.75 %

12 690

14 566.22

30 тыс — 3 млн

1 месяц — 10 лет

Обновлено 15.11.2022

Отзывы о кредитах потребительские

Оставить отзыв

Рефинансирование кредита

Оказалось, что в Сбербанке очень легко рефинансировать кредиты. Я сначала решил почитать о том, на каких условиях это можно сделать, и только потом идти в отделение. А в конечном итоге мне и ходить никуда не пришлось, рефинансировал все кредиты онлайн. Их всего было 3, один был в Сбербанке. Цель был…Читать далее

Давид МоскваСберБанк

Очень хороший специалист

Являюсь клиентом вашего банка давно. Хочется отметить Колесникову Валерию Николаевну в офисе на Удмутской. Очень грамотный специалист, ответ есть на все интересующие вопросы. Консультация грамотная, помощь на высоте. Всё доходчиво и понятно объясняет. Благодарю.

Очень грамотный специалист, ответ есть на все интересующие вопросы. Консультация грамотная, помощь на высоте. Всё доходчиво и понятно объясняет. Благодарю.

Алексей К ИжевскСовкомбанк

После расчета кредитного потенциала оформил ипотеку

Были сомнения, что мне не одобрят ипотеку с учетом того, что белый доход у меня 50 к всего. Но подумал, что почему бы и не попробовать. В итоге получил ее после того, как рассчитал кредитный потенциал. Такая опция есть в Сбербанк онлайн, она бесплатная. Вообще просто: ввел свои данные, отправил, чер…Читать далее

Артём И.МоскваСберБанк

Небольшой платеж по кредиту

Срочно нужно было 100 тысяч, а много платить по кредиту нет возможности сейчас. Взял в Сбербанке, спасибо что согласились на 5 лет одобрить. Я получаю на карту Сбербанка зарплату, как понял поэтому у меня еще и ставка выгодная, 15.9%. Думал кредиты на такие небольшие суммы гораздо дороже сейчас, но…Читать далее

Мирослав Я.МоскваСберБанк

В начале года решил взять кредит под залог недвижимости

В начале года решил взять кредит под залог недвижимости в компании Мосинвестфинанс. Дозвонился не с первого раза. Но оформил заявку быстро. Передал документы, подтверждающие права собственника на трехкомнатную квартиру. На следующий день на электронку прислали уведомление о том, что заявка одобрена….Читать далее

Дозвонился не с первого раза. Но оформил заявку быстро. Передал документы, подтверждающие права собственника на трехкомнатную квартиру. На следующий день на электронку прислали уведомление о том, что заявка одобрена….Читать далее

Виктор С.МоскваМосИнвестФинанс

Отличное обслуживание

Обращался в отделение г Кашира, по поводу кредитования, попал к грамотной сотруднице Антропова Юлия Александровна, спасибо вам большое за подробное разъяснение и качественный сервис! Приятно возвращаться в отделение!

Роман СерпуховСовкомбанк

Все отзывы о кредитах потребительские

Потребительский кредит — банковский продукт, позволяющие совершать любые покупки. Выдаются в любой форме: наличными, через кредитные карты. В зависимости от целей получения денег, обеспечения, сроков погашения зависит сумма переплаты.

Потребительские кредиты физическим лицам

Банки России предлагают разные формы кредитования. По условиям предоставления бывают разовыми и возобновляемыми. Второй относится к кредитным картам. Взять потребительский кредит можно:

Второй относится к кредитным картам. Взять потребительский кредит можно:

- с указанием цели или без предоставления такой информации;

- с предоставлением залога в виде недвижимости, авто, ценных бумаг;

- без поручителей или с их привлечением;

- без 2-НДФЛ, со справкой по форме банка.

Выгодные предложения есть практически во всех финансовых учреждениях для государственных служащих, зарплатных клиентов. Взять потреб кредит в банках России могут с минимальными переплатами и надежные клиенты с хорошей КИ. Заявка на потребительский кредит этим категориям практически всегда оказывается одобренной.

Ставки по потребительским кредитам в банках

Процентная ставка зависит от многих факторов. В 2022 году многие финансовые учреждения снизили не только требования к кредитуемым, но и этот показатель. При этом потребительский кредит без справок обойдется дороже, чем с полным пакетом документов.

На этот показатель влияет:

- Надежность клиента. Выгодные условия предоставляются гражданам с безупречной кредитной историей, тем, кто имеет счет в банке.

- Сумма и сроки. Чем больше денег клиенту нужно, тем более выгодна сделка для банка. Переплаты будут больше, если потребительский кредит берется на длительное время.

- Страховка. Согласие клиента застраховать себя от потери трудоспособности, работы положительно сказывается на процентах. В некоторых банках России это дает возможность уменьшить ставку на 1-4 пункта.

Выгодные условия предоставляются гражданам с безупречной кредитной историей, тем, кто имеет счет в банке.

Выгодные условия предоставляются гражданам с безупречной кредитной историей, тем, кто имеет счет в банке.Рассмотрим популярные предложения от банков. Выгодные варианты потребительского кредитования предлагают крупные банки:

В каком банке лучше всего взять потребительский кредит?

Выгодный потребительский кредит предлагают взять с предоставлением обеспечения. Такие предложения есть у Сбербанка, Россельхозбанка, Газпромбанка, в УралСиб и некоторых других. Обеспечение кредита осуществляется через залог, поручительство или гарантии.

При выборе варианта вы можете рассчитать потребительский кредит с помощью калькулятора. Вам останется только выбрать вариант с низкой процентной ставкой, удобным расположением офиса.

Вам останется только выбрать вариант с низкой процентной ставкой, удобным расположением офиса.

Часто задаваемые вопросы

На какие цели можно получить потребительский кредит?

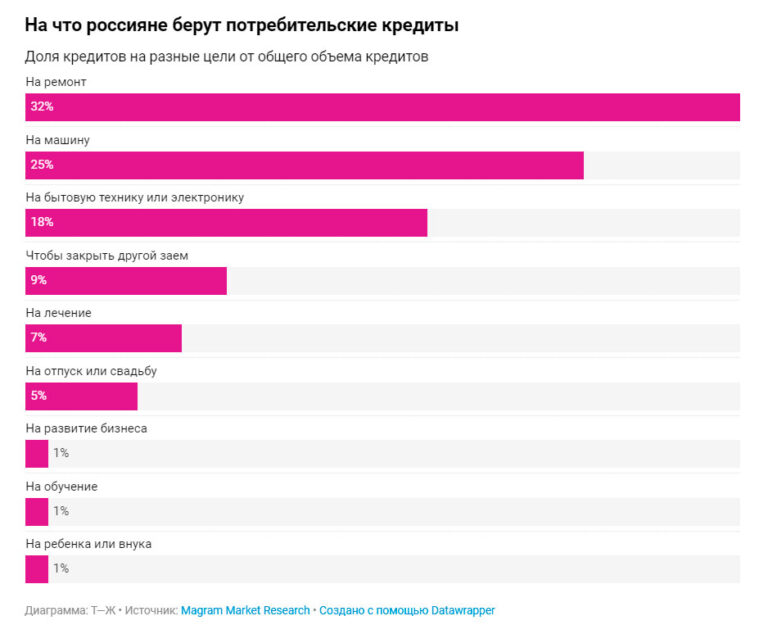

Потребительский кредит можно получить на любые цели, не отчитываясь перед банком. Часто его получают для совершения крупных приобретений, например, бытовой техники, электроники, гаджетов. Пригодятся деньги банка для получения платных медицинских услуг, в том числе за границей. Можно оформить договор для оплаты учебы, покупки горящей путевки. К целям потребительского кредита относят покупку дополнительной недвижимости, ремонт или реконструкция имеющегося жилья, приобретение автомобиля или рефинансирование других действующих займов. Все эти цели имеют максимум шансов на одобрение.

В каком банке низкие проценты по кредиту?

Проценты по потребительским кредитам зависят от разных факторов: личности кредитополучателя, предоставленного пакета документов, возможности получения льготных условий. Низкие проценты предоставляют учреждения, где человек получает зарплату, пенсию. В этом случае не потребуется и предоставлять справку о доходах. Минимальные суммы переплаты и по акционным предложениям.

Низкие проценты предоставляют учреждения, где человек получает зарплату, пенсию. В этом случае не потребуется и предоставлять справку о доходах. Минимальные суммы переплаты и по акционным предложениям.

Выдача потребительских кредитов осуществляется в банка: МКБ, Газпромбанк, Открытие, Райффайзенбанк, Хоум Кредит Банк, Локо-Банк и другие. При подсчете скорингового балла потенциального кредитополучателя ставки могут измениться в своем размере, обычно это происходит в сторону увеличения. Узнайте в банке, какие пункты вам нужно выполнить еще, чтобы получить кредит по минимальным процентам.

Сколько максимум дают кредитов?

Официально банки не ограничивают количество кредитов, которые может оформить один человек. У одного кредитополучателя может быть оформлен кредит на огромную сумму, а у другого несколько, но на меньший объем денег. Учитывается кредитный рейтинг. Оценивают и максимальную сумму по всем кредитам. Если на оплату по имеющимся задолженностям уже уходит половина доходов, то в дальнейших кредитах, вероятнее всего, откажут. Учитывают и другие обязательные платежи. Чем выше заработок, тем больше кредитов можно оформить. Кроме этого, заемщик должен не иметь просрочек, нарушений других видов по открытому кредиту.

Учитывают и другие обязательные платежи. Чем выше заработок, тем больше кредитов можно оформить. Кроме этого, заемщик должен не иметь просрочек, нарушений других видов по открытому кредиту.

Дополнительная информация по потребительским кредитам в России

Оцените страницу:

Спасибо за ваш отзыв!

Уточните, почему:

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Что такое потребительский кредит? Простое руководство по получению кредита

WN Lifestyle Home — Деньги

Научиться разбираться в потребительских кредитах — несложная задача.

Многие люди не знают, что такое потребительские кредиты, но это потому, что они не смотрят на них. Большинство людей уже подали заявку на получение потребительского кредита, поэтому есть большая вероятность, что он у вас есть. Если вы когда-либо получали кредитную карту или подали заявку на студенческий кредит, вы подали заявку на потребительский кредит.

Понимание потребительских кредитов важно для всех, кто хочет добиться финансового успеха, потому что они могут быть хорошими финансовыми инструментами. Потребительские кредиты позволяют людям получить то, что они иначе не могли бы получить.

Итак, что такое потребительский кредит и как его получить? Читайте дальше, чтобы узнать все, что вам нужно знать.

Что такое потребительский кредит?

Потребительский кредит — это любой вид кредита, при котором человек занимает деньги у кредитора. Существуют различные виды потребительских кредитов, как обеспеченных, так и необеспеченных. Каждый кредит имеет разные условия и процентные ставки, и они обычно используются для определенной цели.

Вот некоторые из наиболее распространенных ссуд для потребителей:

- Персональные кредиты

- Студенческие ссуды

- Линия Кредита

- Ипотечные кредиты

- Автомобильные кредиты

Разница между рассеянными.

при котором заемщик предоставляет кредитору залог. Залог — это то, что кредиторы могут использовать для возврата своих денег, если заемщик не производит платежи. Большинство людей будут использовать свои дома и автомобили в качестве собственности, что обычно делается с помощью ипотечных кредитов и автокредитов.

при котором заемщик предоставляет кредитору залог. Залог — это то, что кредиторы могут использовать для возврата своих денег, если заемщик не производит платежи. Большинство людей будут использовать свои дома и автомобили в качестве собственности, что обычно делается с помощью ипотечных кредитов и автокредитов.

Большинство потребительских кредитов являются необеспеченными, что означает, что они не закладывают активы в качестве залога. Необеспеченные кредиты обычно имеют более высокие процентные ставки, потому что кредитор подвергается высокому риску, когда выдает деньги. Высокие проценты побуждают заемщиков погасить кредит, а кредитор может получить достойную прибыль.

Потребительские ссуды

Потребительские ссуды являются наиболее распространенным видом ссуд, поскольку их предлагают большинство банков и кредитных учреждений. Эти кредиты можно использовать для чего угодно, нужны ли вам деньги для личных нужд или вы хотите финансировать бизнес. При условии, что у вас хороший кредитный рейтинг, вы можете претендовать на широкий спектр личных кредитов.

Взяв личный кредит, вы можете занять несколько тысяч долларов. Срок погашения будет варьироваться в зависимости от суммы и того, у кого вы занимаете, но диапазон может составлять от 1 до 12 месяцев.

Существует нечто, называемое «займ до зарплаты», который представляет собой краткосрочный заем, на который можно подать заявку, если вам нужны быстрые деньги. Кредиты до зарплаты получили свое название из-за того, что периоды погашения короткие, часто около 2-4 недель. Эти кредиты также поставляются с более высокими процентными ставками, чем большинство личных кредитов.

Вы также можете получить кредит под залог автомобиля, который является личным кредитом, но кредитор использует ваш автомобиль в качестве залога. Это хорошо для тех, у кого низкий кредитный рейтинг, потому что предложение залога увеличивает ваши шансы на одобрение.

Студенческие ссуды

Большинство людей знакомы со студенческими ссудами, потому что нас учили, что они необходимы, если вы хотите поступить в колледж. Тем не менее, студенческие кредиты должны быть последним средством для студентов, потому что их слишком просто получить, поэтому многие люди утопают в долгах.

Тем не менее, студенческие кредиты должны быть последним средством для студентов, потому что их слишком просто получить, поэтому многие люди утопают в долгах.

Студенческие ссуды часто предоставляются государством, их предлагают некоторые частные учреждения. Правительство предлагает два вида кредитов: субсидированные и несубсидированные.

Субсидированные ссуды выдаются тем, кто демонстрирует финансовую нужду, тогда как несубсидированные ссуды можно использовать для чего угодно. Сумма, которую вы получите за субсидируемый кредит, будет варьироваться в зависимости от ваших финансовых потребностей.

Основное различие между ними заключается в том, что по субсидированным кредитам проценты не начисляются, пока вы учитесь в школе, в отличие от несубсидированных кредитов. Сроки погашения студенческих кредитов могут длиться несколько десятилетий, и многие люди влезают в долги на десятки тысяч долларов.

Кредитная линия

Кредитная линия также знакома большинству людей, поскольку они используют кредитные карты. Кредитная линия — это, по сути, возобновляемый долг, что означает, что вы можете продолжать занимать деньги при условии, что вы платите. Например, вы можете взять взаймы 1000 долларов, погасить их, а затем снова занять.

Как и потребительские кредиты, кредитную карту можно оформить в банке или кредитном учреждении. В большинстве случаев вы можете подать заявку онлайн и получить мгновенное одобрение или отказ. Вы должны быть осторожны при получении кредитной карты, потому что ею можно легко злоупотребить.

Использование кредитной карты сильно повлияет на ваш кредитный рейтинг, поэтому лучше произвести оплату как можно скорее. Не платите самый минимум, вы хотите избавиться от долга, чтобы будущие кредиторы считали вас финансово ответственным.

Ипотечные кредиты и автокредиты

Один из лучших способов получить потребительский кредит – подать заявку на получение ипотечного кредита или автокредита. Это два распространенных обеспеченных кредита, с которыми люди регулярно имеют дело, но они более выгодны, чем большинство кредитов, потому что вы можете получить от них актив.

Ипотечный кредит предназначен для покупки недвижимости. Всякий раз, когда вы хотите купить дом, но не имеете денег, вы подаете заявку на ипотеку. Скорее всего, вы возьмете кредит в банке, поэтому банк будет использовать ваш дом в качестве залога.

Автокредиты аналогичны ипотечным кредитам в том смысле, что кредиторы будут использовать ваш автомобиль в качестве залога. Периоды погашения как для ипотечных кредитов, так и для автокредитов могут длиться от 5 до 10 лет, но некоторые люди идут дольше.

Разобраться в потребительских кредитах просто

Многие люди не знают, как понимать потребительские кредиты, но это так же просто, как ознакомиться с условиями кредита. Прочитав эту статью, вы теперь знаете ответ на вопрос, что такое потребительский кредит?

Если вам нужен потребительский кредит, лучший способ получить его – обратиться в ближайший к вам банк или кредитное учреждение. Вы можете получить информацию о потребительском кредите о типе кредита, который вам нужен, и представитель будет сопровождать вас на протяжении всего процесса подачи заявки.

Просмотрите наши статьи, чтобы узнать больше о личных финансах.

Информация, содержащаяся на этой странице, предоставлена независимым сторонним поставщиком контента. Откровенно говоря, и этот Сайт не дает никаких гарантий или заявлений в связи с этим. Если вы связаны с этой страницей и хотели бы, чтобы она была удалена, свяжитесь с [email protected]

Что такое потребительский кредит?

Сулейман Абдур-РахманОбновлено 4 мая 2022 г.

Примечание редактора: Lantern от SoFi стремится предоставлять объективный, независимый и точный контент. Писатели не связаны с нашей коммерческой деятельностью и не получают прямого вознаграждения от рекламодателей или партнеров. Узнайте больше о наших редакционных правилах и о том, как мы зарабатываем деньги.

Потребительский кредит — это любой финансовый кредитный продукт, который предоставляет лицу финансирование или кредит для личных, семейных или домашних целей. Финансовые учреждения могут предлагать потребительские кредиты в виде открытого или закрытого кредита. Личные кредиты, студенческие кредиты, кредитные линии, ипотечные кредиты и автокредиты являются примерами потребительских кредитов. Такие продукты потребительского кредитования могут включать финансовые сборы, и ожидается, что заемщики погасят потребительские кредиты в течение заранее определенного или гибкого периода времени. Потребительские кредиты могут быть обеспечены залогом или необеспечены без залога каких-либо активов в качестве залога. Ниже мы выделяем широкие категории потребительских кредитов и объясняем, чем потребительские кредиты могут отличаться от потребительских кредитов.

Является ли потребительский кредит таким же, как личный кредит?

Потребительский кредит — это потребительский кредит, но потребительский кредит не обязательно является личным кредитом. Как упоминалось выше, потребительские кредиты могут включать студенческие кредиты, кредитные линии, ипотечные кредиты и автокредиты в дополнение к персональным кредитам.

В чем разница между потребительским кредитом и личным кредитом?

Самая большая разница между потребительским кредитом и личным кредитом заключается в том, что потребительские кредиты могут включать возобновляемый кредит. Потребительские кредиты представляют собой невозобновляемые финансовые кредитные продукты, которые предоставляют заемщикам единовременную сумму денег и график платежей для погашения кредита. Между тем, потребительские кредиты могут включать бессрочные кредитные операции. Например, эмитенты кредитных карт могут предоставлять открытое финансирование путем авторизации транзакций по кредитным картам. Транзакции по потребительским кредитным картам представляют собой бессрочный потребительский кредит или долг, который держатели карт должны погасить. Еще одно различие между потребительскими кредитами и личными кредитами заключается в том, что потребительские кредиты могут принимать форму студенческих кредитов, автокредитов и жилищных ипотечных кредитов. Заемщики могут использовать личные кредиты практически для любых целей, в то время как некоторые потребительские кредиты могут ограничивать использование заемщиками средств.

Общие сведения о потребительских кредитах

Банки, кредитные союзы, ссудо-сберегательные ассоциации и частные кредиторы предлагают потребительские кредиты, включая все виды личных кредитов. Как упоминалось ранее, потребительский кредит — это любой продукт финансового кредитования, который предоставляет человеку финансирование или кредит для личных, семейных или домашних целей. Потребитель — это физическое или физическое лицо, а не организация. Таким образом, потребительские кредиты выдаются частным лицам, а не предприятиям. Потребительский кредит — это просто потребительский кредитный продукт, который может включать денежные ссуды или возобновляемый кредит. Потребительские кредиты в рассрочку, включая автокредиты, студенческие кредиты и ипотечные кредиты, являются примерами потребительских кредитов. Другие примеры потребительских кредитов включают в себя определенные возобновляемые кредитные продукты, такие как потребительские кредитные карты и персональные кредитные линии. Получение потребительского кредита означает, что вы являетесь заемщиком или должником с договорным обязательством погасить кредит. Потребительские кредиты могут выплачиваться в рассрочку или в течение гибкого периода, который может включать один или несколько циклов выставления счетов. Потребительские кредиты могут включать финансовые расходы или годовые процентные ставки. Потребительский кредит может потребовать от потребителей погашения основной суммы кредита и процентных платежей. Некоторые кредиторы предлагают потребительские кредиты с 0% годовых. Как упоминалось ранее, потребительские кредиты могут быть обеспечены залогом или необеспеченными без залога каких-либо активов в качестве залога. Разница между обеспеченными и необеспеченными кредитами заключается в том, что первые включают залоговое требование, а вторые — нет.

Обеспеченные потребительские кредиты

Обеспеченные потребительские кредиты могут включать автокредиты, обеспеченные финансируемым транспортным средством, ипотечные кредиты, обеспеченные финансируемым домом, и персональные кредиты, обеспеченные залогом. Потребители могут заложить автомобиль или внести депозит на сберегательный счет в качестве залога по обеспеченному личному кредиту. Вы можете потерять свой залог, если не выполните обязательства по обеспеченному потребительскому кредиту. Например, домовладельцы, не выполнившие обязательства по ипотечному кредиту или кредиту под залог дома, могут потерять свой дом из-за потери права выкупа.

Необеспеченные потребительские кредиты

Необеспеченные потребительские ссуды могут включать студенческие ссуды, необеспеченные личные ссуды и любые операции, совершенные с использованием необеспеченного потребительского кредитного счета. Потребители, которые снимают средства с необеспеченной личной кредитной линии, должны со временем погасить потребительский кредит. Совершение покупок с помощью необеспеченной потребительской кредитной карты также представляет собой необеспеченный потребительский кредит. Большинство кредитных карт являются необеспеченными без залога. Невыполнение обязательств по необеспеченному потребительскому кредиту может привести к резкому снижению кредитного рейтинга потребителя.

Бессрочная потребительская ссуда

Бессрочная потребительская ссуда может включать операции с потребительскими кредитными картами и снятие средств с личной кредитной линии или кредитной линии под залог жилья. Как правило, потребители могут вносить минимальные ежемесячные платежи при погашении задолженности по потребительскому кредиту. годы. HELOC функционирует как возобновляемый кредитный счет в течение периода розыгрыша. Потребительские кредиты с открытым концом представляют собой возобновляемые кредитные продукты, которые позволяют потребителям тратить или снимать средства в пределах установленного кредитного лимита. Например, потребитель с лимитом кредитной карты в 5000 долларов может потратить по карте до 5000 долларов. Потребители могут пополнять или постоянно использовать возобновляемый кредит путем погашения своих бессрочных кредитных обязательств.

Закрытая потребительская ссуда

Закрытая потребительская ссуда может включать потребительские ссуды, студенческие ссуды, автокредиты, ипотечные кредиты и ссуды под залог дома. Эти ссуды обычно требуют, чтобы потребители вносили регулярные платежи в течение срока действия ссуды, пока долг не будет полностью погашен. Ссуды до зарплаты также являются примером закрытых потребительских ссуд. Ссуда до зарплаты, как правило, представляет собой небольшой денежный заем, который может включать высокие комиссии и сроки погашения до 14 дней. Условия закрытого потребительского кредита могут включать заранее определенный график платежей. Некоторые кредиторы могут взимать штраф за досрочное погашение, если потребители решат досрочно погасить свой закрытый потребительский кредит. Закрытый кредитный счет фактически закрывается после того, как потребитель полностью погасит кредит, включая любые сборы и проценты.

Обычные потребительские кредиты

Ниже мы выделяем некоторые распространенные потребительские кредиты:

Персональные кредиты

Персональные кредиты предоставляют заемщикам единовременную сумму денег и график платежей для погашения кредита. Они могут быть обеспечены залогом или необеспечены, и заемщики могут тратить средства практически на любые личные расходы. У личного кредита есть определенные преимущества и недостатки. Эти продукты потребительского кредитования могут помочь вам получить кредит, но в некоторых случаях потребительские кредиты также могут иметь годовую процентную ставку до 35,9. 9%. Ожидается, что заемщики будут вносить регулярные платежи по кредиту.

Студенческие ссуды

Студенческие ссуды представляют собой необеспеченные закрытые кредитные продукты, которые могут помочь потребителю финансировать послесреднее образование. Эти ссуды могут использоваться только для покрытия расходов на обучение студента колледжа и других расходов, связанных со школой. Министерство образования США предлагает федеральные студенческие ссуды через свою программу прямых ссуд, в то время как банки и другие кредиторы могут предлагать частные студенческие ссуды. Федеральные прямые кредиты имеют фиксированные процентные ставки, в то время как частные студенческие кредиты могут иметь переменные или фиксированные процентные ставки.

Кредитная линия

Кредитная линия — это открытый кредитный счет, который позволяет потребителям снимать средства со счета для личных расходов. Потребители могут снимать средства в пределах кредитного лимита счета. Потребители могут получить необеспеченные личные кредитные линии или обеспеченные личные кредитные линии. Домовладельцы с достаточным капиталом в своих домах могут претендовать на кредитные линии собственного капитала или HELOC.

Ипотека

Ипотека – это кредитный продукт, который может предоставить потребителям финансирование для покупки дома. Потребительские ипотечные кредиты — это закрытые потребительские кредиты, которые продвигают домовладение, в то время как коммерческие ипотечные кредиты для деловых целей выходят за рамки потребительских кредитов. Ипотечные кредиты обеспечиваются финансируемым домом. Кредиторы могут предлагать ипотечные кредиты на 15 или 30 лет. Некоторые ипотечные кредиторы могут предлагать 10-летние и 40-летние условия.

Автокредит

Автокредит — это кредитный продукт, который может предоставить потребителям финансирование для покупки нового или подержанного автомобиля. Кредиторы могут предлагать обеспеченные и необеспеченные автокредиты. Обеспеченный автокредит использует финансируемое транспортное средство в качестве залога, тогда как необеспеченные автокредиты не требуют залога. Кредиторы могут предлагать автокредиты на срок от одного года до более чем 85 месяцев. Потребители могут получить автокредиты в банках, кредитных союзах, ссудно-сберегательных ассоциациях, автосалонах и небанковских финансовых учреждениях.

The Takeaway

Продукты потребительского кредитования могут предоставить заемщикам финансирование для личных, семейных или домашних целей. Однако некоторые потребительские кредиты могут включать высокие процентные ставки или строгие ограничения на то, как потребители могут использовать средства. Lantern от SoFi может помочь вам сравнить ставки по личным кредитам. Просто предоставьте основную информацию о себе и кредите, который вам нужен, и Lantern может помочь вам в процессе подачи заявки на личный кредит у кредитора по вашему выбору. Проверьте свою ставку сегодня и посмотрите, прошли ли вы предварительную квалификацию.

Фото: iStock/fizkes

Советы, представленные на этом веб-сайте, носят общий характер и не учитывают ваши конкретные цели, финансовое положение и потребности.