Как оформить правильно заявку на кредит: Какие документы нужны для оформления потребительского кредита на любые цели

Содержание

Как правильно оформить заявку на кредит онлайн? | Общие вопросы кредитования

- Потребительские кредиты

- Ипотечные кредиты

- Кредитные карты

- Автокредиты

Новости

Follow @bankist_ru

Банкист

4

+4

0

| Кредиты

Общие вопросы кредитования

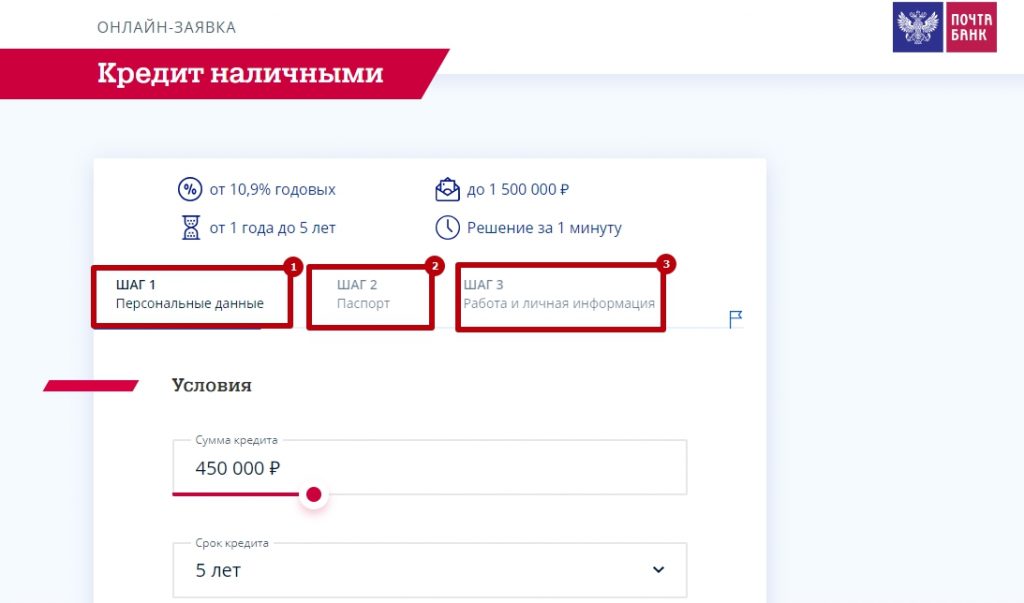

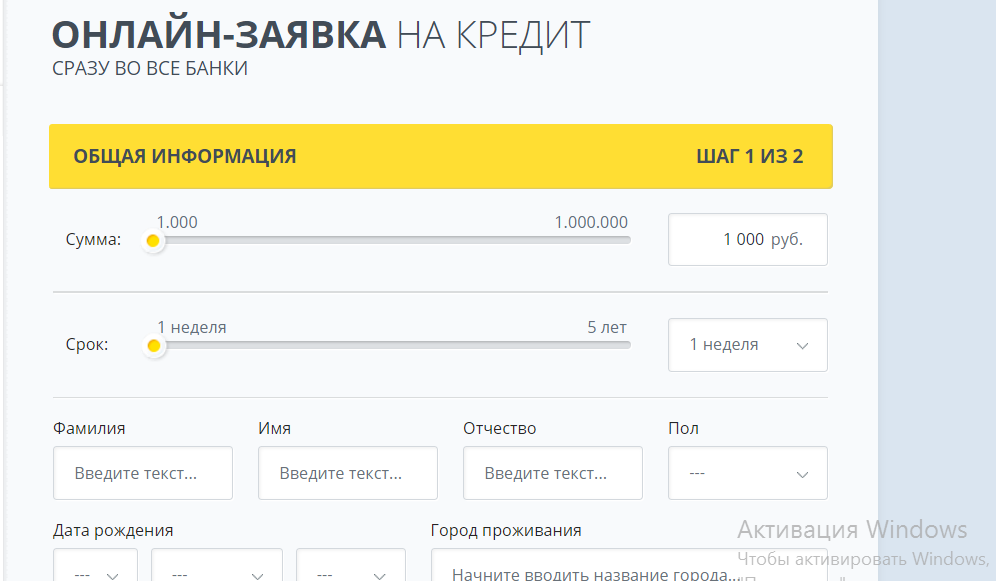

Как правильно оформить заявку на кредит онлайн?

Жизнь современного человека все больше перетекает из материального мира в виртуальный. Ведь интернет сейчас не только средство для общения, через мировую сеть люди играют на биржах, бронируют билеты, покупают товары. Не отстают в развитии прогрессивного интернет-направления и банки. Чуть ли не на каждом сайте можно увидеть активное окошко, через которое можно связаться с кредитором и оставить заявку на получение займа. Впрочем, к этой, казалось бы, элементарной операции тоже нужно отнестись внимательно.

Не отстают в развитии прогрессивного интернет-направления и банки. Чуть ли не на каждом сайте можно увидеть активное окошко, через которое можно связаться с кредитором и оставить заявку на получение займа. Впрочем, к этой, казалось бы, элементарной операции тоже нужно отнестись внимательно.

Преимущества онлайн заявки

Вариант с электронной подачей заявки на кредит больше всего заинтересует людей, у которых дефицит свободного времени, и в особенности тех, что работают по стандартному пятидневному графику. Возможность «вырваться» с рабочего места в неурочное время случается не у каждого, а онлайн заявку можно отправить кредитору и в 10 вечера, и даже в воскресенье. К тому же, подобный сервис избавляет от необходимости ожидать своей очереди в банковском отделении. Рассмотрение самой заявки занимает не более четверти часа. Кроме того, человек может, не выходя из дому, ознакомиться с кредитными условиями различных заимодавцев, что поможет подобрать наиболее подходящего. В некоторых случаях, если оформить заявку на кредит онлайн, представитель кредитора может приехать к клиенту на дом, чтобы провести окончательное оформление бумаг и таким образом завершить процедуру выдачи займа. Если речь шла о кредитной карте, то после подписания нужных документов и открытия банком кредитного счета «пластик» также могут доставить лично клиенту.

В некоторых случаях, если оформить заявку на кредит онлайн, представитель кредитора может приехать к клиенту на дом, чтобы провести окончательное оформление бумаг и таким образом завершить процедуру выдачи займа. Если речь шла о кредитной карте, то после подписания нужных документов и открытия банком кредитного счета «пластик» также могут доставить лично клиенту.

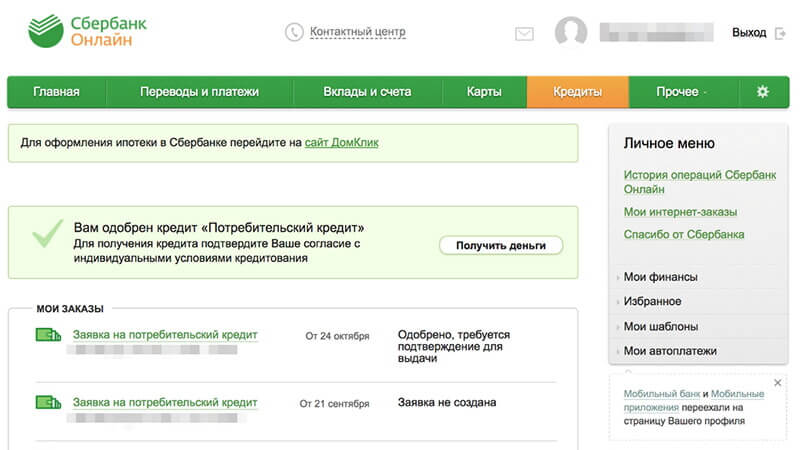

От заявки до кредита

Получить кредит, отправив лишь онлайн заявку, невозможно. После рассмотрения банком заявки клиента, и принятия положительного заключения о выдаче займа, последует звонок на контактный телефон, указанный в заявке, с предложением явиться в учреждение для оформления документов. На этой стадии кредитор воочию проверяет точность поданной заемщиком информации. Следовательно, клиент должен принести с собой «набор заемщика» — справка о доходах, код и паспорт. Кроме того, банк может потребовать дополнительные документы, состав коих будет варьироваться в зависимости от размера кредита, на который претендует соискатель. Непосредственно в банковском отделении клиент сможет подробнее узнать об условиях, на которых придется возвращать деньги – график платежей, комиссии, страховки, штрафы.

Непосредственно в банковском отделении клиент сможет подробнее узнать об условиях, на которых придется возвращать деньги – график платежей, комиссии, страховки, штрафы.

Что нужно помнить заемщику, чтобы оформить заявку на кредит онлайн?

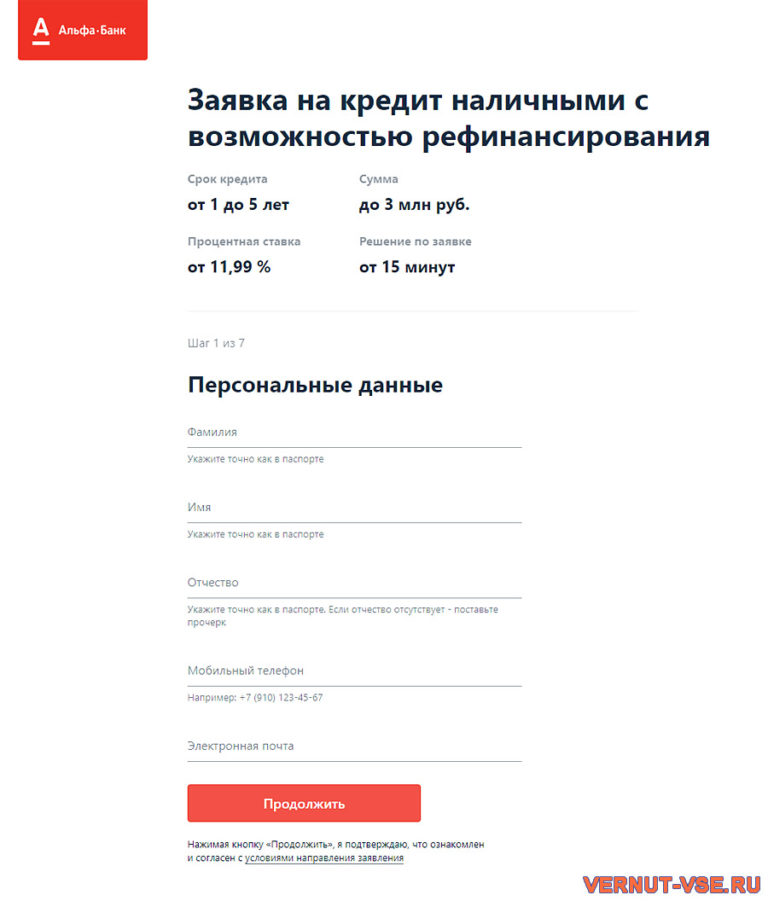

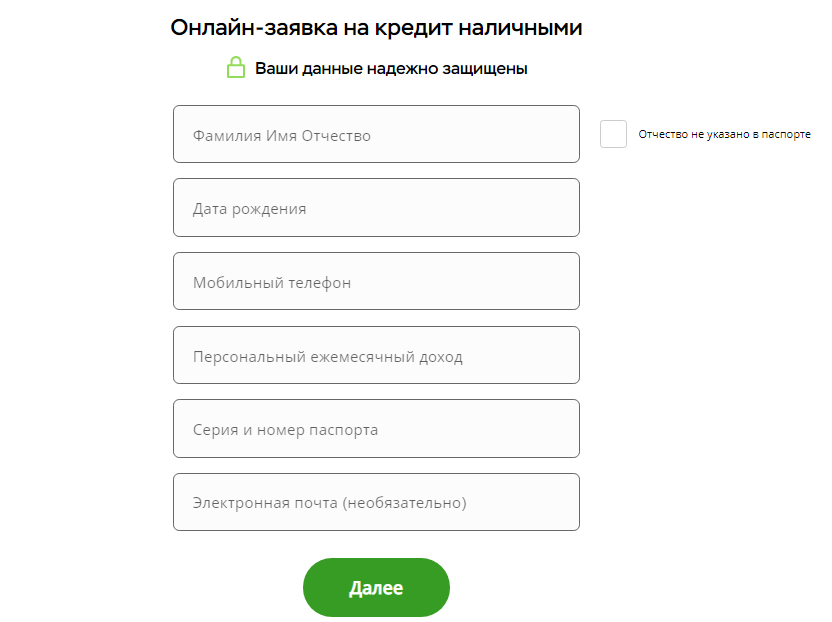

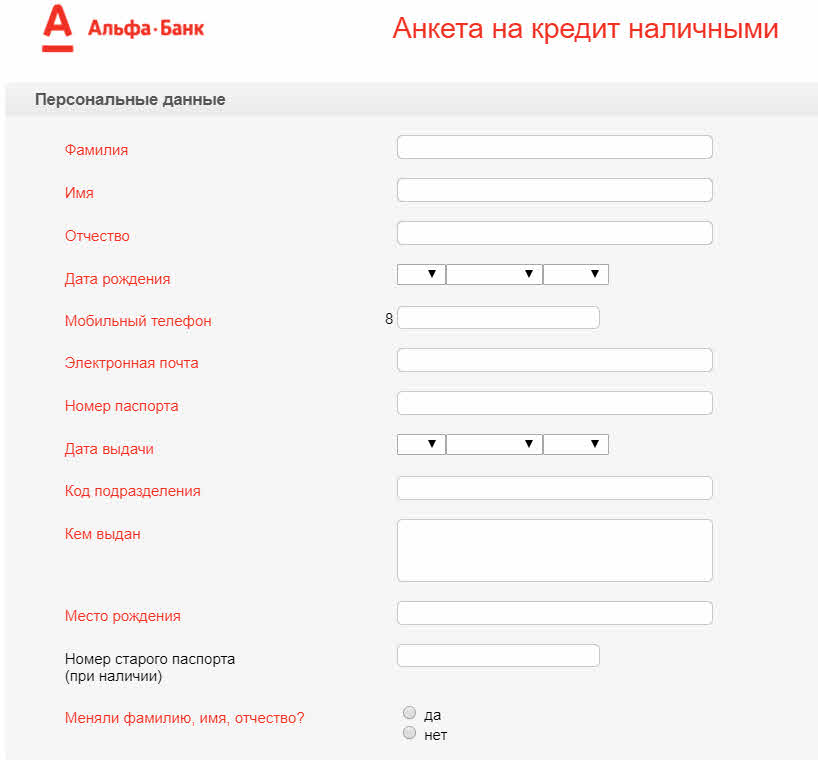

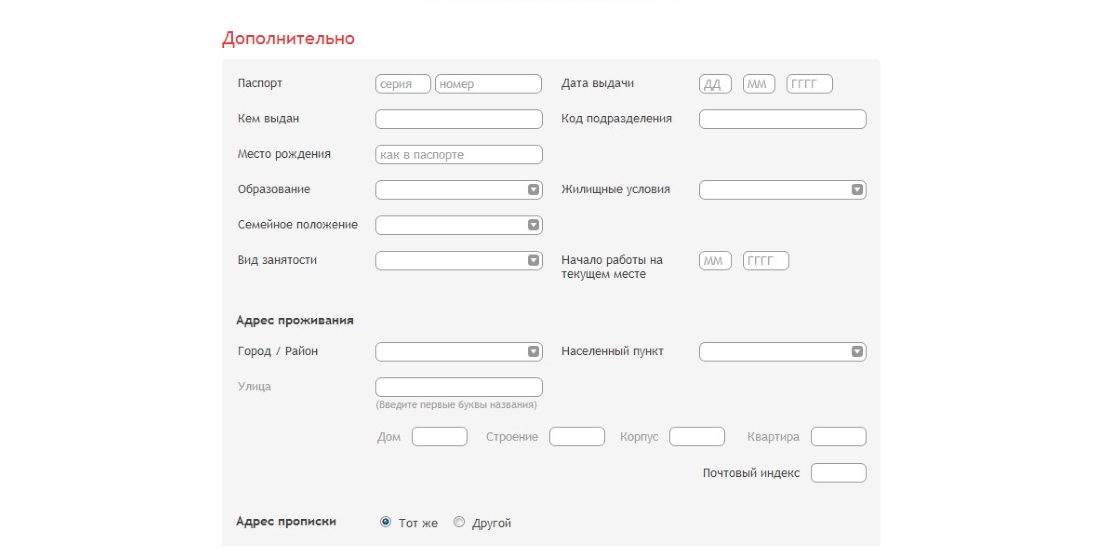

Как уже говорилось, интернет кишит ссылками, по которым предлагают отправить заявку на кредит онлайн. Однако надежней всего это делать с официальных сайтов банков. Таким образом, ваши данные не попадут в ненужные руки, и вы сможете избежать мошенников. При этом гарантией того, что открывшаяся страница не «липовая» станет аббревиатура https в начале адресной строки. Отказ банка в кредите на основании поданной заявки зачастую обусловлен самим соискателем. Для того, чтобы этого не произошло, к заполнению заявки нужно подойти со всей серьезностью. Вписываемые данные должны быть достоверными и находиться на положенных им местах. Кроме того, если кредитная история клиента была ранее испорчена, то получить «добро» на кредит, исходя из онлайн заявки, такой заемщик не сможет – потребуется персональный визит в банк. Предполагая оформление займа, нелишним будет провести самостоятельный расчет будущих выплат на кредитном калькуляторе. Найти их можно на любом банковском сайте. При этом надобно учитывать, что банк выдаст вам требуемую сумму денег только в том случае, если ваши ежемесячные платежи не превысят 30% от общего семейного дохода. Так что соизмеряйте ваши потребности с возможностями.

Предполагая оформление займа, нелишним будет провести самостоятельный расчет будущих выплат на кредитном калькуляторе. Найти их можно на любом банковском сайте. При этом надобно учитывать, что банк выдаст вам требуемую сумму денег только в том случае, если ваши ежемесячные платежи не превысят 30% от общего семейного дохода. Так что соизмеряйте ваши потребности с возможностями.

Впрочем, помимо стандартных банковских кредитов в интернете можно получить заем в системе WebMoney. Правда для этого следует оснастить компьютер программой WM Keeper Classic, которая даст возможность взаимодействовать с этой платежной системой. Пройдя процедуру регистрации, и обзаведясь персональным аттестатом (один из рейтингов в системе), можно будет отправить заявку на кредит. Еще одним местом в интернете, где есть шанс получить заем, является биржа кредитов. Данная структура может пригодиться тем заемщикам, которые получили отказ в банковском кредите.

заявка на кредит онлайн, заемщик, оформление кредита

Поделиться ссылкой

Комментарии

Альманахи

- Популярные материалы альманахов

- Все материалы альманахов

- Все тэги

- Мозаика сайта

- Последние комментарии

- Все альманахи

- Статистика журнала

- FAQ

Теги блога

Найти тэг:

Новости партнеров

Лучшие способы получить личный кредит

Персональные кредиты

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 18 июня 2021 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Если вы думаете о том, как получить кредит на большие или непредвиденные расходы, подумайте о том, чтобы подать заявку в свой банк или кредитный союз и сравнить кредиторов в Интернете. Делая покупки вокруг, вы можете быть уверены, что получите лучшие цены и условия. Взяв кредит, вы получаете единовременную сумму наличных денег, которую вы возвращаете в течение установленного периода с процентами. Но, как и в случае с любой формой заимствования, важно провести исследование и убедиться, что вы в состоянии справиться с погашением.

Взяв кредит, вы получаете единовременную сумму наличных денег, которую вы возвращаете в течение установленного периода с процентами. Но, как и в случае с любой формой заимствования, важно провести исследование и убедиться, что вы в состоянии справиться с погашением.

Как получить личный кредит: 4 лучших способа

1. Банк

Банки часто являются первым выбором для многих, когда они думают о получении кредита. Это может быть полезно для заемщиков с более высоким кредитным рейтингом, поскольку у традиционных банков могут быть более строгие квалификационные требования в отношении минимального кредитного рейтинга или дохода. Они также могут предлагать более низкие процентные ставки, чем кредиторы с плохой кредитной историей.

Национальные банки, как правило, имеют множество отделений для тех, кто предпочитает работать с кредитором лицом к лицу или погашать кредит лично. Вы также можете обнаружить, что это самый простой способ получить кредит, если вы подаете заявку на личный кредит в банке, которым вы уже пользуетесь.

2. Кредитный союз

Кредитные союзы, которые теперь более доступны, могут быть одним из лучших способов получить личный кредит с более низкими процентными ставками и менее жесткими кредитными требованиями для членов.

Кредитные союзы являются некоммерческими организациями, принадлежащими их членам, поэтому они могут быть более щедрыми, чем коммерческие кредиторы, когда речь идет о комиссиях и процентных ставках. Если у вас хорошие отношения с вашим кредитным союзом, они могут с большей готовностью предоставить вам кредит, даже если ваш кредит не является звездным.

Тем не менее, вы должны быть членом, чтобы получить личный кредит от кредитного союза. Возможно, вам придется жить в определенном округе или работать в определенной организации, но иногда это так же просто, как заполнить заявку на членство или заплатить небольшой членский взнос.

3. Онлайн-кредитор

Онлайн-кредиторы могут предложить конкурентоспособные ставки, более простые требования к кредиту, чем банки и кредитные союзы, и часто гораздо более быстрый процесс подачи заявки с возможностью финансирования в тот же день.

Многие онлайн-кредиторы обращают внимание не только на вашу кредитную историю – например, могут сыграть роль ваша история работы или банковская деятельность , поэтому их стоит рассмотреть, если вы думаете о получении кредита, но ваш кредитный рейтинг невелик. .

Даже если у вас есть приличный кредит, некоторые онлайн-кредиторы предлагают более низкие процентные ставки и сборы, чем традиционные банки и кредитные союзы, поскольку им не нужно покрывать накладные расходы на управление филиалами. Кроме того, процесс подачи заявки может быть выполнен полностью онлайн, поэтому эти кредиторы, как правило, предлагают быстрый оборот, когда дело доходит до одобрения и финансирования вашего кредита.

4. Одноранговый кредитор

Одноранговый кредитор предлагает кредиты, обеспеченные индивидуальными или корпоративными инвесторами. Вам может быть легче получить кредит на рынках однорангового кредитования, поскольку некоторые из них будут работать с заемщиками с ограниченной кредитной историей, если они могут продемонстрировать потенциал для получения высокого дохода или готовность платить. Они могут учитывать другие факторы, такие как:

Они могут учитывать другие факторы, такие как:

- Образование

- Трудовая книжка

- История оплаты счетов

При этом заемщики с хорошей или отличной кредитной историей будут по-прежнему получать самые низкие процентные ставки. Если вы изо всех сил пытаетесь получить одобрение от банков, кредитных союзов или онлайн-кредиторов, ссуда, которую вы получаете от однорангового кредитора, скорее всего, будет иметь более высокую процентную ставку — максимум может достигать 36%.

Где не брать кредит: займы до зарплаты и потребительские кредиты

Сравнивая потребительские кредиты и займы до зарплаты, не путайте их с одним и тем же продуктом. Кредиты до зарплаты — это краткосрочные кредиты, которые обычно выдаются на сумму менее 500 долларов. Как правило, кредитор ожидает, что вы вернете деньги, когда получите следующую зарплату. Вы не найдете эти кредиты в традиционных банках.

Кредиты до зарплаты также имеют чрезвычайно высокие процентные ставки по сравнению с потребительскими кредитами.

- Ссуды до зарплаты: Хотя рекламируемые ставки могут выражаться двузначными числами, типичная двухнедельная ссуда до зарплаты имеет APR — процентная ставка плюс сборы — почти 400%, по данным Бюро финансовой защиты потребителей (CFPB).

- Потребительские кредиты: Ваш годовой доход может быть значительно ниже, чем с кредитами до зарплаты, в зависимости от вашего дохода и кредитной истории. Вы можете получить представление о разнице, бегло взглянув на наш рынок личных кредитов.

Кроме того, в то время как большинство кредиторов до зарплаты теперь должны подтверждать, что вы можете разумно позволить себе погасить свой кредит, некоторые кредиторы освобождены от этого требования. Напротив, когда вы получаете личный кредит, вам, вероятно, придется доказать, что вы можете погасить кредит, согласившись на проверку кредитоспособности и предоставив информацию о доходах.

Из-за высоких процентных ставок и коротких сроков лучший способ получить кредит не должен включать рассмотрение займов до зарплаты. Даже если в вашем районе нет традиционного финансового учреждения, вы можете пройти процесс подачи заявки на получение личного кредита онлайн.

Даже если в вашем районе нет традиционного финансового учреждения, вы можете пройти процесс подачи заявки на получение личного кредита онлайн.

Лучший способ получить личный кредит

1. Проверьте свой кредитный рейтинг и кредитный отчет

Финансовые учреждения предоставят вам личный кредит только в том случае, если вы соответствуете их минимальным кредитным стандартам. Для лучших кредитов это, вероятно, означает наличие кредитного рейтинга не менее 640, хотя есть кредиторы, которые будут рассматривать клиентов с более низкими баллами. Когда вы думаете о своем лучшем способе получить кредит, знайте, на каком уровне кредитоспособности вы находитесь, чтобы определить, являетесь ли вы хорошим кандидатом на получение личного кредита.

Если у вас есть кредитная карта, проверьте, предоставляет ли ваш эмитент доступ к вашему кредитному рейтингу в качестве преимущества. Вы также можете бесплатно проверить свой кредитный рейтинг на LendingTree.

Ваш кредитный рейтинг определяется информацией в вашем кредитном отчете, поэтому важно проверить и ее. Вы можете бесплатно получить доступ к своему кредитному отчету в каждом из трех основных кредитных бюро:

Вы можете бесплатно получить доступ к своему кредитному отчету в каждом из трех основных кредитных бюро:

- Equifax

- Экспериан

- ТрансЮнион

Посетите AnnualCreditReport.com, единственный сайт, уполномоченный федеральным правительством предоставлять кредитные отчеты. Если вы обнаружите ошибки в своем кредитном отчете, немедленно примите меры, чтобы оспорить ошибки в кредитном отчете.

Помимо обеспечения точности вашего кредитного отчета, есть две основные вещи, которые вы можете сделать, чтобы улучшить свою кредитную историю после проверки:

- Убедитесь, что вы производите своевременные платежи

- Уменьшите сумму долга, которую вы должны, особенно процент, который вы используете от вашего доступного возобновляемого кредита (включая кредитные карты)

Хотя вы можете не сразу увидеть результаты, вы, вероятно, увидите, что ваш кредитный рейтинг со временем повысится, если вы будете постоянно практиковать их, избегая ошибок.

2. Соберите необходимые документы

Большинство кредиторов потребует от вас предоставить определенные документы для подтверждения вашей личности и вашего дохода. К ним обычно относятся:

- Свидетельство о занятости и доходах (зарплатные квитанции)

- Подтверждение места жительства (удостоверение личности государственного образца или счет, отправленный на ваш адрес)

Хотя это основные требования, некоторые кредиторы могут потребовать дополнительные подтверждающие документы.

3. Пройдите предварительную квалификацию

Прежде чем подавать заявку на получение кредита, было бы разумно пройти предварительную квалификацию для предложений по кредиту на основе вашего кредитного профиля. Во-первых, вы выберете причину, по которой вам нужен личный кредит. Это может быть:

- Консолидация долга

- Домохозяйство

- Медицинские расходы

- Расходы на переезд

- Путевые расходы

Затем вам нужно будет указать, сколько денег вам нужно занять, обычно от 1000 до 50 000 долларов. Оттуда вас спросят о вашем:

Оттуда вас спросят о вашем:

- Кредитный рейтинг

- Статус занятости

- Доход до налогообложения

- Жилищная ситуация

После ввода всей вашей информации вам могут быть показаны кредитные предложения, для которых вы прошли предварительный отбор. На этом этапе вы сможете сравнить тарифы и условия.

Если вам отказали во время процесса предварительного квалификационного отбора или после подачи окончательной заявки, возможно, ваш кредитный рейтинг недостаточно высок, у вас слишком большой долг или у вас недостаточно дохода, чтобы кредитор мог обоснованно ожидать вам погасить кредит.

4. Сравните варианты кредита

Присмотритесь к выбору, исследуя комбинацию банков, кредитных союзов, онлайн-кредиторов и одноранговых кредиторов (используя предварительную квалификацию, когда это возможно).

Составьте список наиболее важных для вас вариантов кредита. Помимо процентных ставок, обратите внимание на:

- Суммы кредита

- Условия кредита

- Дополнительные сборы, связанные с кредитом

Общие сборы за кредит включают сборы за выдачу и досрочное погашение.

После того, как вы соберете эту информацию, вы сможете сравнить различные варианты кредита и выбрать наиболее доступные из них.

5. Прочтите мелкий шрифт

Как и в случае с любым финансовым продуктом, прежде чем подписывать договор, вам необходимо понять мелкий шрифт. Прежде чем соглашаться на получение займа, обратите внимание на следующее:

- Комиссия за выдачу кредита. Обычно они варьируются от 1% до 8% и применяются только для получения кредита. Однако некоторые кредиторы, такие как LightStream и Discover, не взимают комиссию за отправку.

- Фиксированные и переменные процентные ставки. Переменные процентные ставки, которые не характерны для потребительских кредитов, обычно изначально ниже фиксированных, но они могут повышаться или понижаться в зависимости от рынка. Кредиты с фиксированной процентной ставкой предсказуемы с фиксированными платежами по фиксированному графику.

- Штрафы за досрочное погашение.

Хотя это редко, вы можете столкнуться с кредиторами, которые берут с вас комиссию, если вы погасите кредит досрочно.

Хотя это редко, вы можете столкнуться с кредиторами, которые берут с вас комиссию, если вы погасите кредит досрочно.

Хотя это редко, вы можете столкнуться с кредиторами, которые берут с вас комиссию, если вы погасите кредит досрочно.

Хотя это редко, вы можете столкнуться с кредиторами, которые берут с вас комиссию, если вы погасите кредит досрочно.Сравнение других вариантов финансирования с потребительскими кредитами

Потребительские кредиты не могут быть правильным решением для всех. Обязательно сравните и сопоставьте плюсы и минусы различных вариантов финансирования, прежде чем принимать решение.

| Кредитные карты и персональные кредиты | |

| Преимущества | Недостатки |

|

|

| Кредитные карты с нулевой годовой процентной ставкой на переводы остатка по сравнению с персональными кредитами | |

| Преимущество | Недостаток |

|

|

| Кредитные линии под залог собственного капитала (HELOC) в сравнении с потребительскими кредитами | |

| Преимущества | Недостатки |

|

|

| Займы у родственников или друзей и личные займы | |

| Преимущества | Недостатки |

|

|

Ответственное управление своим личным кредитом

Взятие личного кредита может решить ваши немедленные финансовые проблемы, но вы должны ответственно относиться к этому долгу. Кредит не решит ваши денежные проблемы — на самом деле, он может увековечить негативный цикл.

Кредит не решит ваши денежные проблемы — на самом деле, он может увековечить негативный цикл.

Одним из способов расплатиться с долгами или профинансировать большую цель может быть принятие того факта, что ваш доход не поддерживает ваш образ жизни. Есть плохие причины для получения личного кредита, в том числе финансирование покупок предметов роскоши, которые вы не можете себе позволить.

С другой стороны, вам может понадобиться занять денег, чтобы покрыть необходимые расходы или чрезвычайные финансовые ситуации. Важно подумать, является ли влезание в долги для покрытия надвигающихся расходов единственным ответом. Если вы можете избежать долгов, накопив и отложив покупку, сделайте это.

Важно: Если вы решите, что личный кредит — это правильный путь для вас, обязательно ответственно отнеситесь к своему долгу. Своевременно вносите платежи и составьте план погашения долга — и придерживайтесь его. Прежде чем согласиться на предложение кредита, используйте кредитный калькулятор, чтобы узнать, можете ли вы позволить себе ежемесячные платежи. Не берите дополнительный долг, который может истощить ваши ресурсы до такой степени, что ваши ежемесячные платежи больше не будут устойчивыми.

Не берите дополнительный долг, который может истощить ваши ресурсы до такой степени, что ваши ежемесячные платежи больше не будут устойчивыми.

Поделиться статьей

Получите персональные кредитные предложения от 5 кредиторов за считанные минуты

Рекомендуемое чтение

17 видов кредитов: от личных кредитов до ипотеки и многого другого

Обновлено 5 августа 2021 г.

Если вы собираетесь в колледж, выходите замуж, покупаете машину или дом, разные типы кредитов подходят разным заемщикам.

ПРОЧИТАЙТЕ БОЛЬШЕ

Получить одобрение на личный кредит | Кредиты и кредитные линии

Несмотря на то, что не существует быстрого и простого способа получить одобрение кредита, работа над вашим кредитом и изучение процесса являются серьезным шагом в правильном направлении.

Обновлено 1 января 2020 г.

5 мин. читать

Личные ссуды и кредитные линии могут быть полезны, если вы надеетесь консолидировать долг, рефинансировать кредитные карты с высокой процентной ставкой, начать некоторые проекты по благоустройству дома или покрыть непредвиденные расходы, когда жизнь подбрасывает вам кривую. Но прежде чем подать заявку на личный кредит или кредитную линию, полезно узнать, что ищут кредиторы. Вот как получить одобрение на кредит.

Просмотрите свой кредитный отчет и оценку

Ваш кредитный отчет и оценку играют большую роль в получении одобрения на личный кредит. Кредитные отчеты включают подробную информацию о ваших кредитных счетах, в том числе о размере вашей задолженности, ваших кредитных лимитах и вашей истории платежей. Ваш кредитный рейтинг представляет собой трехзначное число от 300 до 900, основанное на вашем кредитном отчете. Кредиторы используют оба, чтобы оценить ваше финансовое здоровье.

Кредиторы используют оба, чтобы оценить ваше финансовое здоровье.

Вот как бесплатно получить кредитный отчет в каждом из бюро кредитных историй Канады, Equifax и TransUnion:

Заказ по почте или факсу:

Отправьте письменный запрос, используя форму, предоставленную Equifax и TransUnion

Предоставьте копии двух документов, удостоверяющих личность, таких как водительские права или паспорт

Заказ по телефону:

Чтобы заказать отчет по телефону, вам необходимо подтвердить свою личность, ответив на некоторые личные и финансовые вопросы. Вам также необходимо предоставить кредитному бюро свой номер социального страхования и/или номер кредитной карты в качестве удостоверения личности.

Если вы предпочитаете получать отчет онлайн, Equifax и TransUnion предлагают эту услугу за определенную плату. Обе компании также предлагают кредитные баллы за плату.

«Ваш кредитный отчет и оценка играют большую роль в одобрении личного кредита. Кредиторы используют и то, и другое, чтобы оценить ваше финансовое состояние».

Проверьте свой кредитный отчет на наличие ошибок

Проверьте свои кредитные отчеты на наличие ошибок или неточностей, которые могут повредить вашей оценке. Например, если о ваших платежах не сообщается должным образом, это может стоить вам серьезных баллов, поскольку история платежей имеет наибольший вес при расчете кредитного рейтинга. Если вы заметили ошибку, оспорьте ее.

Чтобы оспорить ошибки в Equifax:

Заполните и отправьте онлайн-форму обновления отчета о потребительском кредите. Вы также можете отправить форму по почте или по факсу:

Вы также можете отправить форму по почте или по факсу:

Equifax Canada Co.

National Consumer Relations

Box 190

Montreal, Quebec h2S 2Z2

Факс: 1-514-355-8502

Для оспаривания ошибок с TransUnion:

Enter спор в Интернете или заполните форму запроса на расследование и отправьте письмо или факс по адресу:

(для франкоязычных жителей всех провинций и англоязычных жителей Квебека)

TransUnion

Центр отношений с потребителями

CP 1433 Succ. St-Martin

Laval, QC, H7V 3P7

Вы также можете оспорить ошибки по телефону:

Не забудьте указать свое имя, адрес, дату рождения, номер социального страхования, номер телефона, причину спора и любую подтверждающую документацию, которую вы есть, что может доказать, почему ваш спор действителен.

После того, как вы подадите спор, кредитное бюро, получившее его, по закону обязано расследовать ваше требование и определить, есть ли ошибка. Если ваша претензия обоснована, информация должна быть удалена или исправлена. И если бюро кредитных историй решит, что ваша претензия недействительна, они обязаны предоставить вам письменное уведомление с указанием причин.

Работа над улучшением кредитного рейтинга

Удаление или исправление ошибки в кредитном отчете может добавить несколько баллов к вашему баллу, но есть и другие вещи, которые вы можете сделать, чтобы повысить свой кредитный рейтинг при подаче заявки на личный кредит. Сосредоточившись на том, как получить одобрение на личный кредит, обратите внимание на:

Ваша история платежей.

Своевременная оплата оказывает наибольшее влияние на ваш кредитный рейтинг. Настройте электронные или текстовые напоминания о сроках оплаты или, что еще лучше, запланируйте автоматические платежи по вашим счетам.Ваш долг. Следующим важным фактором кредитного рейтинга после истории платежей является сумма вашего долга. Если у вас есть один или несколько остатков кредитной карты, выплата части этого долга может повысить ваш счет. Не забудьте сначала погасить карты с высокими процентами.

Ваши заявки на новый кредит. Если вы скоро будете подавать заявку на личный кредит или кредитную линию, пока отложите подачу заявки на любые другие виды кредита. Каждый новый запрос на получение кредита может сократить ваш счет на несколько баллов.

Своевременная оплата оказывает наибольшее влияние на ваш кредитный рейтинг. Настройте электронные или текстовые напоминания о сроках оплаты или, что еще лучше, запланируйте автоматические платежи по вашим счетам.

Своевременная оплата оказывает наибольшее влияние на ваш кредитный рейтинг. Настройте электронные или текстовые напоминания о сроках оплаты или, что еще лучше, запланируйте автоматические платежи по вашим счетам.Обратите внимание на требования к личному кредиту

Ознакомьтесь с различными вариантами кредита, чтобы понять, на какие кредиты и кредитные линии вы имеете право. Это хорошая идея, чтобы поговорить с различными кредиторами о том, что они ожидают от заемщиков.

Это хорошая идея, чтобы поговорить с различными кредиторами о том, что они ожидают от заемщиков.

Вот несколько полезных вопросов:

Какой минимальный кредитный рейтинг требуется для получения кредита?

Должен ли я иметь определенный доход, чтобы претендовать на кредит?

Могу ли я подать заявку на получение кредита с поручителем, если у меня нет идеальной кредитной истории или достаточного дохода?

С какими типами заемщиков вы обычно работаете?

Ответы на эти вопросы помогут вам понять, что ищет кредитор и можете ли вы быть хорошим кандидатом на получение ссуды, основываясь на ответах, которыми они делятся. Это также может помочь вам разработать план игры на случай, если вы не выполните все требования кредитора.

Это также может помочь вам разработать план игры на случай, если вы не выполните все требования кредитора.

Например: Допустим, у вас есть кредитный рейтинг 650, а один из кредиторов, которого вы рассматриваете, требует для одобрения как минимум 700 баллов. Вы можете решить, хотите ли вы работать над улучшением своего балла, чтобы попытаться получить кредит у этого кредитора, или искать кредит в другом месте с более низкими требованиями к кредитному рейтингу.

Не забудьте также спросить о годовой процентной ставке, сборах, лимитах заимствования и условиях погашения любого кредита, который вы рассматриваете. Это особенно важно, если вы ищете ссуды с плохой кредитной историей, которые предназначены для людей с более низким кредитным рейтингом. Кредитор, возможно, не сможет дать вам точную годовую процентную ставку, не одобрив вам кредит, но он должен быть в состоянии предложить примерный диапазон того, где вы можете оказаться, на основе информации, которую вы предоставляете о своем кредитном рейтинге.