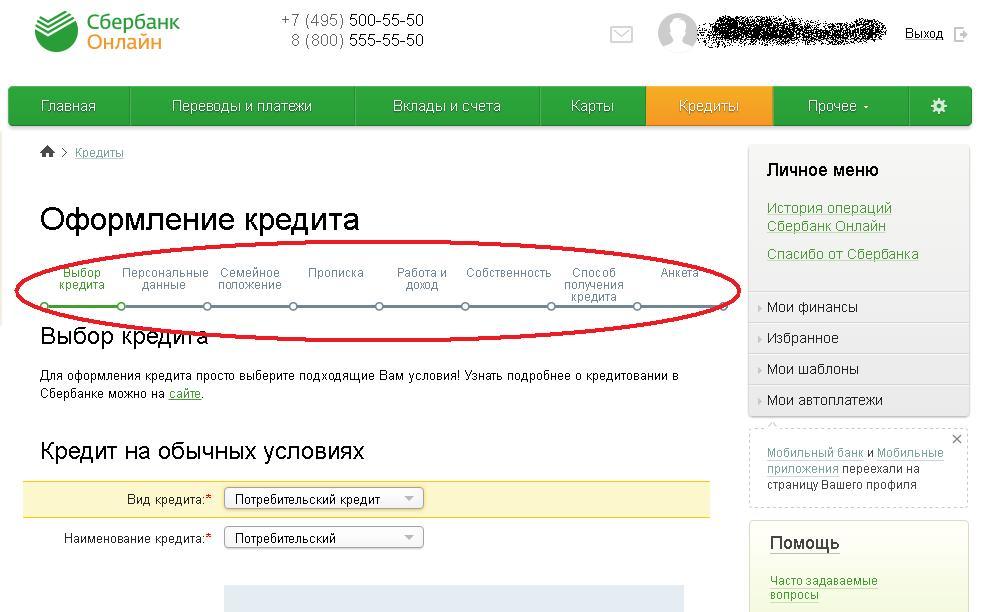

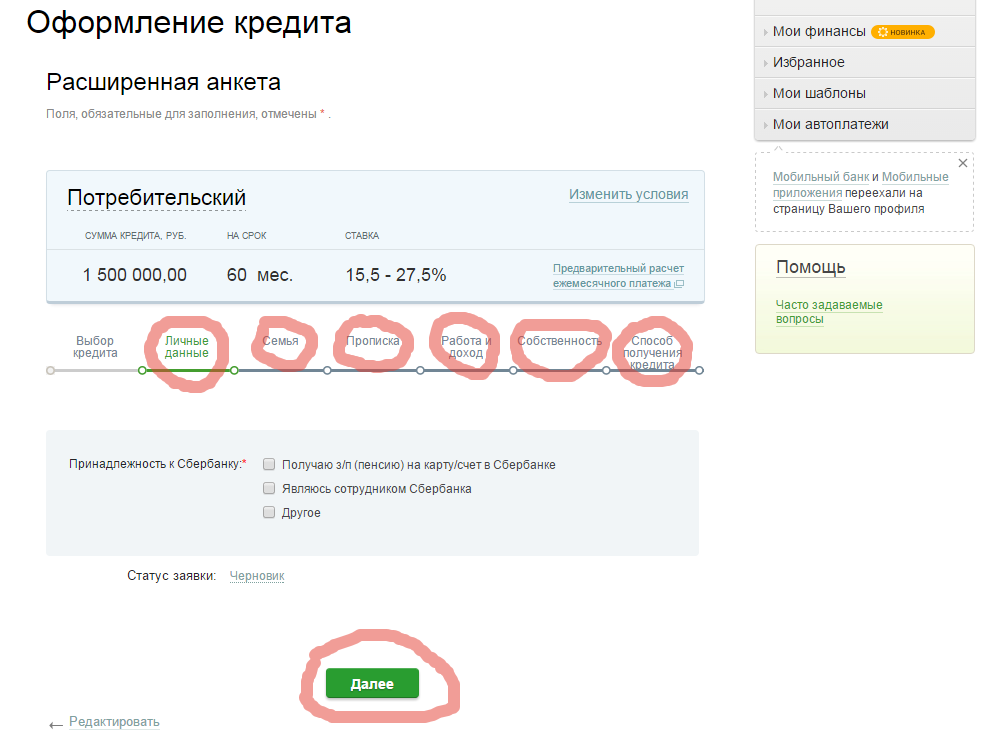

Как оформить в банке кредит: Какие документы нужны для оформления потребительского кредита на любые цели

Содержание

Подводные камни кредитов и займов

«Подводные камни» кредитования: вам могут навязать незаконные комиссии, страховку, читайте о нюансах залога имущества и вопросах поручительства

Комиссии

Как следует ст. 819 Гражданского Кодекса РФ, по кредитному

договору банк обязуются предоставить заемщику кредит в размере и на условиях,

предусмотренных договором, а заемщик обязуется возвратить полученную денежную

сумму и уплатить проценты на нее.

Если кредитным договором дополнительно предусмотрены какие

либо комиссии, то в соответствии со ст.779 Гражданского Кодекса РФ заемщику –

потребителю, соответственно, должны быть оказаны какие либо дополнительные

услуги, в которых он нуждается.

Комиссия за открытие ссудного счета, его ведение, выдача

кредита – это не услуги, оказываемые заемщику, а прямая обязанность банка,

связанная с учетом операций по кредитованию в соответствии с нормативными

актами Банка России или наоборот несвойственная банкам работа. Таким образом,

оплачивая перечисленные выше комиссии и страховые выплаты, заемщик, фактически

оплачивает услуги, во-первых, ему не оказываемые, во-вторых, в которых

нуждается не заемщик, а банк. Поэтому, в соответствии со ст.16 Закона №2300-1

Поэтому, в соответствии со ст.16 Закона №2300-1

от 07.02.1992 «О защите прав потребителей» (далее — Закон «О защите прав

потребителей»), заемщик вправе отказаться от уплаты комиссий по кредитному

договору, о чем следует написать претензию банку.

Способы возврата комиссии по кредиту

Но следует иметь ввиду, что если потенциальный заемщик сразу

отказывается платить комиссии по кредитному договору, банк может просто

отказать в выдаче кредита. Как правило, на этапе сбора документов банки

предупреждают о том, что в выдаче кредита может быть отказано без объяснения

причин.

Вариантов несколько. Во-первых, можно обратиться в банк с претензией

напрямую. В претензии необходимо потребовать от банка признать недействительным

пункт кредитного договора, касающийся уплаты заемщиком комиссии и уплаченную

комиссию возвратить. Необходимо также указать, что, в случае получения от банка

отказа в удовлетворении требования о возврате комиссии, и доведения дела до

судебного разбирательства, банку будет предъявлена сумма в возмещение

морального ущерба потребителю-заемщику в соответствии со ст. 15 Закона «О защите

15 Закона «О защите

прав потребителей», а также, учитывая судебную практику по подобным делам,

банку придется также возмещать заемщику судебные издержки и госпошлину. Кроме

того, в соответствии с п.6 ст. 13 Закона «О защите прав потребителей» банк

должен будет уплатить в пользу государства штраф в размере 50% от суммы

присужденной судом потребителю (заемщику). Если после выдачи кредита и уплаты

комиссии прошло уже некоторое время, заемщику также имеет смысл предъявить

банку проценты за пользование денежными средствами в соответствии со ст.395

Гражданского Кодекса РФ. Проценты рассчитываются по формуле простых процентов

исходя из ставки рефинансирования, действующей на момент подачи претензии.

Для требования по возврату комиссии не имеет значения: погашен кредит, по которому вы платили комиссии или не погашен.

редакция «КП»

Существует срок исковой давности – 3 года. Т.е., вернуть

можно только комиссии, уплаченные в течение трех последних лет. В настоящее

время банки стараются не доводить дело до суда, так как судебная практика

однозначно на стороне заемщика, банки знают это и, во избежание дополнительных

расходов, как правило, возвращают заемщикам комиссии на основании претензий.

И помните: тот факт, что Вы «были ознакомлены с условиями кредитного договора, в т.ч. о наличии комиссии, согласились со всеми условиями, поставили свою подпись» и пр. (как Вам, скорее всего, ответит банк в своих возражениях), правового значения не имеет, поскольку других условий Вам не предлагали и в случае несогласия кредит не получили бы. Несмотря на принцип свободы договора, включение банком в кредитный договор условий о взимании с заемщика единовременной платы за обслуживание ссудного счёта противоречит действующему законодательству и является недействительным. Конституционный суд указал, что гражданин в данном случае является экономически слабой стороной и нуждается в особой защите своих прав, что влечёт необходимость ограничения свободы договора для банка.

редакция «КП»

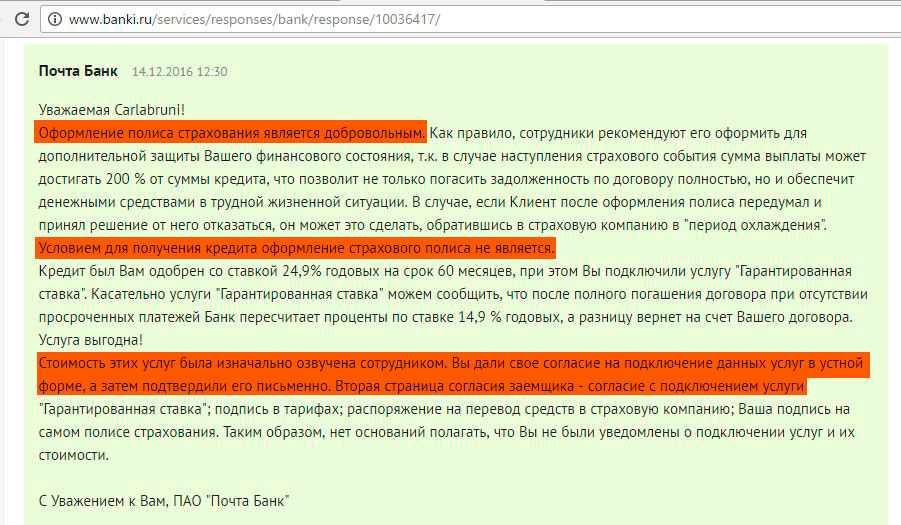

«Добровольно-принудительное» страхование

Сегодня сложно представить вещь, которую нельзя приобрести в

кредит: пылесосы, машины, квартиры, туристические поездки. Понятно, что такое

решение обусловлено нехваткой денег в семейном бюджете. Предложение банка

Предложение банка

оформить страховку обычно застает потенциального заемщика врасплох, однако,

цель кредита — получение блага очень важна, поэтому заемщик соглашается со

всеми условиями.

Возможность возврата страховок

Возможность вернуть потраченные средства зависит от условий

подписанного Вами кредитного договора и договора страхования, а также от вида

взятого Вами кредита.

О необходимости страхования риска повреждения или утраты

имущества прямо говорит статья 31 Федерального закона от 16.07.1998 N 102-ФЗ

«Об ипотеке (залоге недвижимости)». Имущественный залог (квартиру, дом и

прочее) придется застраховать на полную стоимость и за счет собственных денег;

страхование автомобиля при получении автокредита (КАСКО) – мера вполне оправданная,

поэтому данная услуга обычно не вызывает возмущения со стороны заемщика.

Со

страхованием здоровья и жизни при заключении кредитных договоров ситуация

обстоит сложнее. Судебная практика такова, что если клиент заключил кредитный

договор и при этом подписал договор добровольного страхования жизни и здоровья,

то есть стороны были свободны в заключении договора, то взыскание суммы,

уплаченной за страхование, невозможно. Исключение составляет лишь обращение в

Исключение составляет лишь обращение в

страховую компанию в течение 5 (пяти) рабочих дней со дня заключения

договора страхования с заявлением о

расторжении соответствующего договора и возврате уплаченной суммы. В

соответствие с Указанием Банка России от 20 ноября 2015 г. N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления

отдельных видов добровольного страхования» страхователь должен вернуть денежные

средства не позднее, чем через 10 рабочих дней со дня получения заявления об

отказе от договора страхования.

Порядок досрочного погашения

Согласно

положениям ст. 810 Гражданского кодекса РФ заемщик обязан возвратить займодавцу

полученную сумму займа в срок и в порядке, которые предусмотрены договором

займа.

Если иное не предусмотрено договором займа, сумма беспроцентного займа

может быть возвращена заемщиком досрочно. Сумма займа, предоставленного под

проценты заемщику-гражданину для личного, семейного, домашнего или иного

использования, не связанного с предпринимательской деятельностью, может быть

возвращена заемщиком-гражданином досрочно полностью или по частям при условии

уведомления об этом займодавца не менее чем за тридцать дней до дня такого

возврата. Договором займа может быть установлен более короткий срок уведомления

Договором займа может быть установлен более короткий срок уведомления

займодавца о намерении заемщика возвратить денежные средства досрочно. Сумма

займа, предоставленного под проценты в иных случаях, может быть возвращена

досрочно с согласия займодавца. Если иное не предусмотрено договором займа,

сумма займа считается возвращенной в момент передачи ее займодавцу или

зачисления соответствующих денежных средств на его банковский счет.

Таким образом, изъявляя желание погасить займ досрочно, следует в обязательном порядке уведомить кредитора за 30 дней до соответствующей даты.

прим. ред.

Как правильно рассчитывать свои возможности

Перед тем, как пойти в банк, необходимо оценить свои

возможности в качестве заемщика. Общее правило: ежемесячные выплаты не должны

превышать половины дохода вашей семьи. Если подходить к делу более осторожно,

то специалисты рекомендуют ограничиться 30 процентами месячного дохода. Однако

необходимо также учитывать другие регулярные платежи (например, за квартиру,

учебу, за коммунальные услуги).

Банк России обязал банки указывать эффективную ставку

кредита. Конечно, для заемщика более удобно наглядно увидеть суммы, которые

надо будет платить для погашения основной суммы кредита и процентов по нему.

Максимальная сумма кредита, на которую вы можете

рассчитывать, зависит и от политики каждой конкретной финансовой организации.

При одних о тех же исходных данных в одном банке вам назовут одну сумму займа,

в другом – совершенно отличную от первой. Поэтому, задавшись целью взять займ,

нужно изучить условия кредитования в нескольких финансовых организациях. Не

следует отчаиваться, если в первом банке вам откажут – вполне вероятно, что

найдется более либеральный кредитор, которого вполне устроит Ваше финансовое

положение. Но! Прежде всего нужно очень серьезно взвесить свои возможности.

Только будучи твердо уверенным в том, что вы сможете погасить кредит, можно его

себе позволить.

Получение банковского кредита за плохую кредитную историю

Примечание редактора: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют все доступные финансовые продукты, но наша цель — показать вам как можно больше отличных вариантов.

Банковские кредиты на случай плохой кредитной истории дороги и труднодоступны.

Банки могут думать, что они берут на себя больший риск, когда кредитуют людей, у которых проблемы с кредитом. Таким образом, наличие плохой кредитной истории может означать более высокие процентные ставки по кредитным предложениям.

Вот некоторые вещи, о которых следует помнить, если вы рассматриваете возможность получения банковского кредита с плохой кредитной историей, и некоторые варианты, которые следует учитывать, если вы не можете получить личный кредит в банке.

Нужно консолидировать долг?

Магазин для кредитов сейчас

Банки и потребительские кредиты

Банковская ссуда — это единовременная сумма денег, которую банк предоставляет вам взаймы с условием, что вы вернете ее в течение установленного периода времени с процентами. Некоторые банковские кредиты имеют определенные цели, например, ипотечные кредиты или автокредиты. Потребительские кредиты отличаются от ипотечных кредитов и автокредитов несколькими способами.

Потребительские кредиты отличаются от ипотечных кредитов и автокредитов несколькими способами.

Как правило, персональные кредиты можно использовать для любых целей. Личные кредиты в банках могут быть на сумму от 1000 до 100 000 долларов. Финансирование может быть быстрым — вы даже можете получить деньги в течение двух-трех рабочих дней. И ваш срок кредита и сумма кредита будут варьироваться в зависимости от кредитора и вашей кредитной истории.

Существует два типа личных кредитов: необеспеченные кредиты, для обеспечения которых не требуется залог, и обеспеченные кредиты, для которых требуется залог, такой как сберегательный счет или депозитный сертификат.

Банки обычно предъявляют требования к минимальному доходу и кредитному рейтингу для необеспеченных кредитов. Некоторые из них также могут потребовать, чтобы у вас была учетная запись. Годовые процентные ставки, или APR, обычно колеблются от 6% до 25%. Банки обычно предлагают более высокие APR, если у вас низкий кредитный рейтинг.

Но у каждого кредитора будут свои требования к заявке на получение кредита и критерии того, что он считает приемлемым кредитным рейтингом и кредитной историей. Вот почему важно делать покупки для различных кредитных предложений при поиске банковских кредитов для плохой кредитной истории.

4 причины, по которым может быть сложно получить кредит в банке из-за плохой кредитной истории

Получение личного кредита в банке имеет свои преимущества и недостатки. Но может быть сложно получить личный банковский кредит с плохой кредитной историей.

1. Не все банки предлагают потребительские кредиты

В зависимости от того, где у вас есть текущий или сберегательный счет, вы можете подать заявление на получение личного кредита в своем банке. Некоторые банки предлагают скидки для тех, кто работает с ними, и может быть удобно хранить все свои счета в одном месте.

Но некоторые крупные финансовые учреждения, такие как Bank of America и Chase Bank, не предлагают потребительские кредиты. Посетите местное отделение банка или посетите его веб-сайт, чтобы узнать, что он предлагает. Возможно, вам придется искать в другом месте для личного кредита.

Посетите местное отделение банка или посетите его веб-сайт, чтобы узнать, что он предлагает. Возможно, вам придется искать в другом месте для личного кредита.

2. Банки, как правило, имеют строгие кредитные правила.

Банки, предлагающие потребительские кредиты, могут потребовать от вас иметь кредитный рейтинг в диапазоне от «хорошо» до «отлично». Кредитный рейтинг обычно находится в диапазоне от 300 до 850. Согласно моделям кредитного скоринга FICO, кредитный рейтинг составляет от 670 до 739.считаются «хорошими». В рамках этих моделей оценки выше этого диапазона считаются «очень хорошими» или «отличными». Но помните, у каждого кредитора будут свои требования к заявке на получение кредита и критерии того, что он считает приемлемым кредитным рейтингом и кредитной историей.

Узнайте больше о диапазонах кредитного рейтинга

Банки предлагают более низкие процентные ставки людям с более высоким кредитным рейтингом.

Вот как это выглядит при ежемесячном платеже. Допустим, человеку с отличной кредитной историей одобрен личный кредит в размере 5000 долларов США с 6% годовых и сроком на три года, а человеку с хорошей или плохой кредитной историей одобрен кредит на тех же условиях, но с 25% годовых. . Человек с отличной кредитной историей будет платить 152 доллара каждый месяц (всего 476 долларов в виде процентов за весь срок кредита). Но человек с хорошей или плохой кредитной историей заплатит 19 долларов.9 в месяц (всего 2157 долларов в виде процентов).

Допустим, человеку с отличной кредитной историей одобрен личный кредит в размере 5000 долларов США с 6% годовых и сроком на три года, а человеку с хорошей или плохой кредитной историей одобрен кредит на тех же условиях, но с 25% годовых. . Человек с отличной кредитной историей будет платить 152 доллара каждый месяц (всего 476 долларов в виде процентов за весь срок кредита). Но человек с хорошей или плохой кредитной историей заплатит 19 долларов.9 в месяц (всего 2157 долларов в виде процентов).

3. Банки могут предъявлять требования к годовому доходу

Банки хотят знать, что у вас есть ресурсы для выплаты личного кредита. Чтобы получить представление о вашем финансовом положении, они могут установить требования к минимальному доходу и запросить подтверждение дохода. Если вы подаете заявку на кредит и не соответствуете этим стандартам, вы можете не претендовать на него.

4. Некоторые банки могут потребовать залог

Ваш банк может предлагать как обеспеченные, так и необеспеченные личные кредиты, но плохая кредитная история может давать вам право только на обеспеченный кредит. После того, как вы получили кредит с обеспечением, как правило, сберегательным счетом или CD, у вас может не быть доступа к этим средствам до тех пор, пока кредит не будет выплачен в полном объеме. Но обычно вы продолжаете получать проценты по средствам на вашем сберегательном счете или CD, пока счет обеспечивает кредит.

После того, как вы получили кредит с обеспечением, как правило, сберегательным счетом или CD, у вас может не быть доступа к этим средствам до тех пор, пока кредит не будет выплачен в полном объеме. Но обычно вы продолжаете получать проценты по средствам на вашем сберегательном счете или CD, пока счет обеспечивает кредит.

Попробуйте подать заявку на предварительную квалификацию

Если вы не уверены, сможете ли вы претендовать на хорошие условия, подача заявки на предварительную квалификацию личного кредита может дать вам представление о том, могут ли вы быть одобрены без ущерба для вашей кредитной истории. После того, как вы предоставите информацию о своем доходе и ежемесячных долговых обязательствах, кредиторы просматривают эту информацию и выполняют запрос на льготный кредит. Это не окажет негативного влияния на ваши кредитные отчеты или оценки. Вы можете подать заявку на предварительную квалификацию в нескольких банках, чтобы сравнить APR, продолжительность срока и любые сборы, такие как сборы за создание.

Чтобы получить представление об условиях, на которые вы можете претендовать, вы можете бесплатно проверить свой кредитный рейтинг на сайте AnnualCreditReport.com, где раз в год вы можете получить бесплатный отчет от каждого из трех основных кредитных бюро. Вы также можете проверить свой кредитный рейтинг в двух из трех основных бюро потребительских кредитов в Credit Karma.

БЫСТРЫЕ ФАКТЫ

Как распознать мошенничество с плохой кредитной историей

Плохая кредитная история может поставить вас в уязвимое положение при поиске кредита. Но не обязательно принимать любое предложение, особенно если оно выглядит рискованным. Следите за этими красными флажками, когда дело доходит до банковского кредита с плохой кредитной историей.

- Без проверки кредитоспособности: Кредиторы рассмотрят ваш кредит при рассмотрении вашей заявки на кредит. Как правило, они проводят либо мягкую, либо жесткую проверку вашей кредитной истории, проверяют ваш доход и спрашивают о ежемесячных платежах по долговым обязательствам.

- Гарантии: Законные кредиторы не гарантируют одобрение кредита. По крайней мере, большинство кредиторов должны подтвердить ваш возраст и доход, прежде чем одолжить вам деньги.

- Постоянный маркетинг и тактика запугивания: Подозрительные кредиторы могут писать вам по электронной почте и звонить, заставлять вас занимать больше, чем вы можете себе позволить, или уклоняться от прямых ответов на ваши вопросы. Прежде чем работать с кредитором, ознакомьтесь с базой данных жалоб Бюро финансовой защиты потребителей и прочитайте отзывы на веб-сайте Better Business Bureau.

- Высокие APR: Доступный APR для небольшого кредита составляет около 36% или меньше для краткосрочных кредитов на срок от одного до шести месяцев, по данным Национального центра защиты прав потребителей.

- Высокие или скрытые платежи: Прочтите мелкий шрифт в любом кредитном соглашении, чтобы знать, какие комиссии вам, возможно, придется заплатить, и приемлемы ли для вас расходы.

ПоказатьСкрыть

Альтернативы личным кредитам

Заемщики с низким кредитным рейтингом могут столкнуться с трудностями при получении личного кредита в банке. Но прежде чем обращаться к дорогостоящим альтернативам, таким как кредиты до зарплаты, сначала рассмотрите эти варианты.

- Получите поручителя по личному кредиту. Поручитель с хорошей кредитной историей может повысить ваши шансы на получение личного кредита с низкой процентной ставкой, но ему необходимо понимать связанные с этим потенциальные опасности. Если вы пропустите платежи, вы оба рискуете повредить свой кредит. И если вы не погасите кредит, ваш поручитель будет нести ответственность за его погашение. Не все кредиторы позволяют вам добавлять поручителей, поэтому перед подачей заявки ознакомьтесь с условиями.

- Взять личный кредит в кредитном союзе. Кредитные союзы, как правило, предлагают более низкие процентные ставки, чем банки, и могут быть более гибкими в отношении критериев кредитования. Фактически, Национальная администрация кредитных союзов налагает 18-процентный потолок на кредиты в федеральных кредитных союзах.

- Получить кредит от кредитора онлайн. Некоторые онлайн-кредиторы специализируются на работе с людьми с плохой кредитной историей. Но процентные ставки могут варьироваться в широких пределах, примерно от 5% до 36%.

- Рассмотрим перевод баланса кредитной карты. Многие люди используют личные кредиты для консолидации долга, но вы можете достичь той же цели с помощью кредитной карты перевода баланса. Чтобы сэкономить на расходах, ищите один с длинным вступлением 0% годовых и без комиссий за перевод баланса. Просто убедитесь, что вы можете выполнить требования к расходам — если они есть — чтобы получить эту привилегию, а затем не забудьте полностью погасить свой баланс до истечения начального периода, чтобы вам не пришлось платить проценты на этот баланс. после.

Фактически, Национальная администрация кредитных союзов налагает 18-процентный потолок на кредиты в федеральных кредитных союзах.

Фактически, Национальная администрация кредитных союзов налагает 18-процентный потолок на кредиты в федеральных кредитных союзах.Практический результат

Получение банковского кредита для плохой кредитной может быть жестким. Не каждый банк предлагает потребительские кредиты, а те, которые это делают, могут иметь стандарты кредитоспособности и дохода. И если вы не имеете права на получение необеспеченного личного кредита, банк может попросить вас обеспечить кредит залогом. Но у вас все еще есть варианты: попросите кого-нибудь подписать ваш кредит или рассмотрите возможность подачи заявки в кредитный союз или онлайн-кредитор. Вы можете даже кредитную карту перевода счета баланса для более выгодной сделки.

Не каждый банк предлагает потребительские кредиты, а те, которые это делают, могут иметь стандарты кредитоспособности и дохода. И если вы не имеете права на получение необеспеченного личного кредита, банк может попросить вас обеспечить кредит залогом. Но у вас все еще есть варианты: попросите кого-нибудь подписать ваш кредит или рассмотрите возможность подачи заявки в кредитный союз или онлайн-кредитор. Вы можете даже кредитную карту перевода счета баланса для более выгодной сделки.

Нужно консолидировать долг?

Магазин для кредитов сейчас

Персональные кредиты | Америс Банк

Готовы к большому путешествию? Сделать ремонт дома? Или вы хотите быть готовым к неожиданным расходам? Персональная кредитная линия или персональный кредит от Ameris Bank обеспечивает гибкость и удобство, необходимые для всего вышеперечисленного.

Конкурентоспособные процентные ставки

Гибкие суммы кредита

Обеспечение не требуется

Простой процесс подачи заявки

Свяжитесь с нами

Внести платеж по кредиту

Финансирование, которое подходит для вашей жизни

В Ameris Bank вы можете выбрать традиционный личный кредит, при котором вы получите все деньги сразу, или получить доступ к личной кредитной линии, чтобы вы могли использовать средства в любое время в течение срока действия вашего кредита.

Персональные кредиты

Кредит с конкурентоспособной фиксированной процентной ставкой 1

Вы определяете сумму, залог не требуется

Отсутствие штрафов за досрочное погашение

Быстрый и простой процесс, предоставляющий вам доступ к средствам за один день или меньше

Совершайте удобные платежи через интернет-банкинг или мобильный банкинг

Личная кредитная линия

Строки от 3000 до 10 000 долларов США 1

Кредит с конкурентоспособными плавающими процентными ставками 1

Используйте средства в любое время в любой сумме в пределах утвержденного лимита

Легкий доступ к денежным средствам в отделениях, а также через онлайн- и мобильный банкинг

Обеспечение не требуется

Без штрафа за досрочное погашение

Доступны необеспеченные и обеспеченные наличными кредитные линии

Простой процесс подачи заявки

Соберите все необходимые документы: Сюда входят ваши водительские права и информация о личных доходах.

2 Подать заявку в отделении: Посетите ближайшее отделение Ameris Bank. Один из наших банкиров будет рад помочь вам в процессе подачи заявки.

Application Done : Местный представитель Ameris Bank позвонит вам в течение одного рабочего дня или раньше и сообщит о статусе вашего кредита.

2

2 ВАШ УСПЕХ — НАША МИССИЯ

Мы готовы помочь на каждом этапе пути.

ВЫ ПРИШЛИ В НУЖНОЕ МЕСТО

Мы здесь, чтобы помочь на каждом этапе пути.

Посетите наш блог

Ищете

дом?

Используйте это руководство, чтобы лучше понять процесс подачи заявки на ипотеку.

Прочитать статьюИспользуйте это руководство, чтобы лучше понять процесс подачи заявки на ипотеку.

Вам также может понравиться

Контроль дебетовой карты

Контроль того, как, когда и где используется ваша карта.