Как оформить заявку на кредит правильно: инструкция как заполнить онлайн-заявку на кредит — Советы от Альфа-Банка

Содержание

Требования к персональным кредитам {год}

Персональный кредит — это кредитное соглашение между заемщиком и кредитором. Заемщику предоставляется сумма денег, которую он должен погасить с процентами в течение определенного периода. Вы можете использовать личные кредиты для многих расходов, включая медицинские счета, консолидацию долгов, свадьбы и реконструкцию дома.

Однако некоторые кредиторы устанавливают ограничения на использование личного кредита. Например, кредитор может решить, что вы не можете использовать его личный кредит для покрытия расходов на высшее образование. Поэтому обратитесь к своему кредитору, чтобы убедиться, что ваш личный кредит покрывает то, что вам нужно.

Вы можете получить персональные кредиты на сумму от 500 до 50 000 долларов США с годовой процентной ставкой (APR) в диапазоне от 5,99% до 36%. Ваша кредитоспособность, доход и другие факторы будут определять, сколько денег вы можете занять и процентную ставку по этому кредиту.

Основные выводы

- Потребительские кредиты обычно имеют более низкую процентную ставку, чем кредитные карты, что делает их хорошим выбором для консолидации задолженности по кредитным картам.

- Персональные кредиты можно использовать для покрытия долгов, чрезвычайных ситуаций, ремонта дома, свадеб и отпуска.

- Личные ссуды, как правило, не могут быть использованы для оплаты обучения в колледже или авансовых платежей.

На что следует обратить внимание перед подачей заявления на получение личного кредита

Персональный кредит может помочь вам достичь краткосрочных и долгосрочных финансовых целей при правильном использовании. Но будьте осторожны. Если вы не управляете своим кредитом должным образом, это также может привести к тому, что вы еще больше залезете в долги. Намеренно продумайте эти факторы, прежде чем подавать заявку на кредит:

Нужен ли мне этот кредит?

Предположим, вам нужен этот кредит для покрытия непредвиденных обстоятельств, таких как огромный счет за лечение или расходы на ветеринара. В этом случае личный кредит может быть более доступным, чем перевод долга на кредитную карту с высокой процентной ставкой.

С другой стороны, личный кредит на несрочные нужды, такие как желание переделать кухню, может нанести ущерб вашим финансам, особенно если ваш ежемесячный бюджет и так ограничен. В этом случае лучше подождать и отложить деньги на проект, чем влезать в долги.

Могу ли я себе это позволить?

Вы должны быть уверены, что математика работает, когда вы берете личный кредит. Использование личного кредита для погашения кредитных карт с высокой процентной ставкой может помочь вам экономить деньги каждый месяц. Но получение личного кредита может быть не в ваших интересах в финансовом отношении. Во-первых, убедитесь, что вы можете позволить себе платежи и что процентные ставки являются разумными. Если ваш минимальный ежемесячный платеж не покрывает основную сумму и проценты, вам лучше найти альтернативное финансирование.

По словам Лесли Тейн, финансового юриста Tayne Law Group, «если вы живете от зарплаты до зарплаты и получаете личный кредит, чтобы обеспечить себе денежную подушку безопасности, вы можете почувствовать временное облегчение. Однако выплаты по кредиту лягут в ваш и без того ограниченный бюджет. Кроме того, вам все равно нужно будет устранить основную причину вашего финансового положения: недополучение доходов, перерасход средств или и то, и другое».

Однако выплаты по кредиту лягут в ваш и без того ограниченный бюджет. Кроме того, вам все равно нужно будет устранить основную причину вашего финансового положения: недополучение доходов, перерасход средств или и то, и другое».

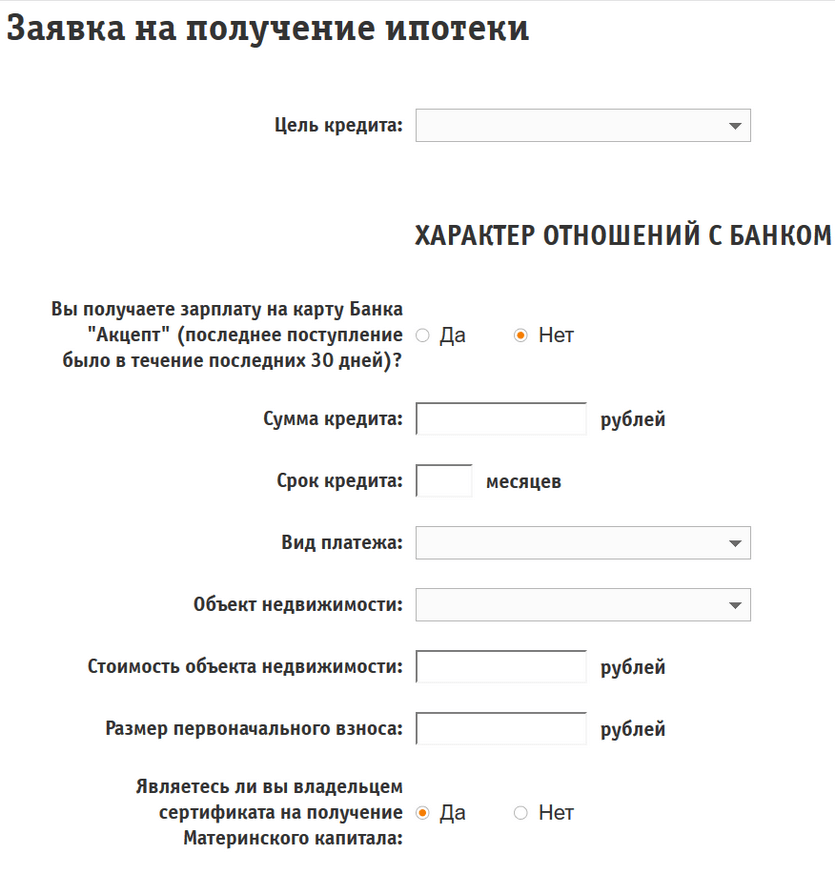

Факторы, влияющие на вашу заявку на кредит

рискованно, устанавливая финансовую безопасность.У всех кредиторов будут разные минимальные требования, но в идеале вы хотите подать заявку на личный кредит с хорошей кредитной историей и низким уровнем долга, чтобы получить лучшие процентные ставки.

Чтобы получить лучшие процентные ставки, убедитесь, что у вас высокий кредитный рейтинг и низкое отношение долга к доходу.

Вот на что обращают внимание кредиторы:

- Кредитный рейтинг: Многие кредиторы требуют, чтобы кредитный рейтинг был не менее 600, хотя некоторые кредиторы хотят получить более высокий балл перед одобрением. Все, что ниже 670, считается хорошим или плохим кредитом, и у вас будет доступ только к высоким процентным ставкам.

- Отношение долга к доходу (DTI): Это соотношение определяется суммой дохода, которая ежемесячно идет на погашение долга. В идеале кредиторы хотят видеть, что ваш коэффициент DTI составляет 36% или ниже.

- Уровень дохода: Кредиторы обычно не раскрывают минимальный уровень дохода. Подумайте о том, чтобы позвонить кредитору, чтобы узнать, достаточен ли ваш доход, прежде чем подавать заявку.

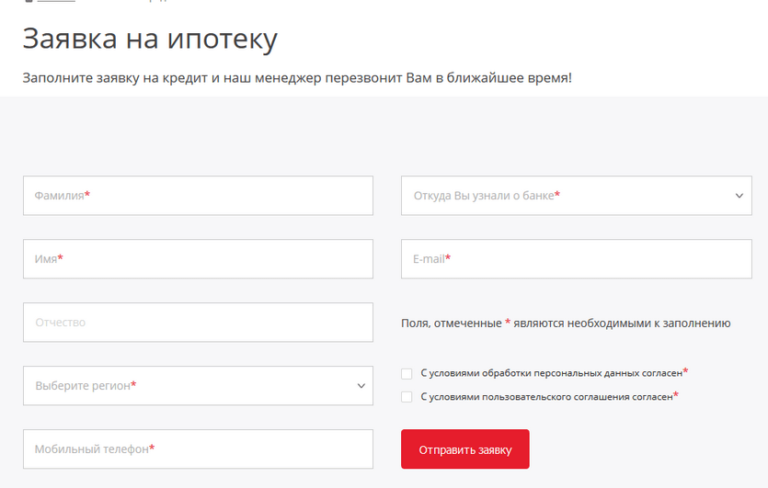

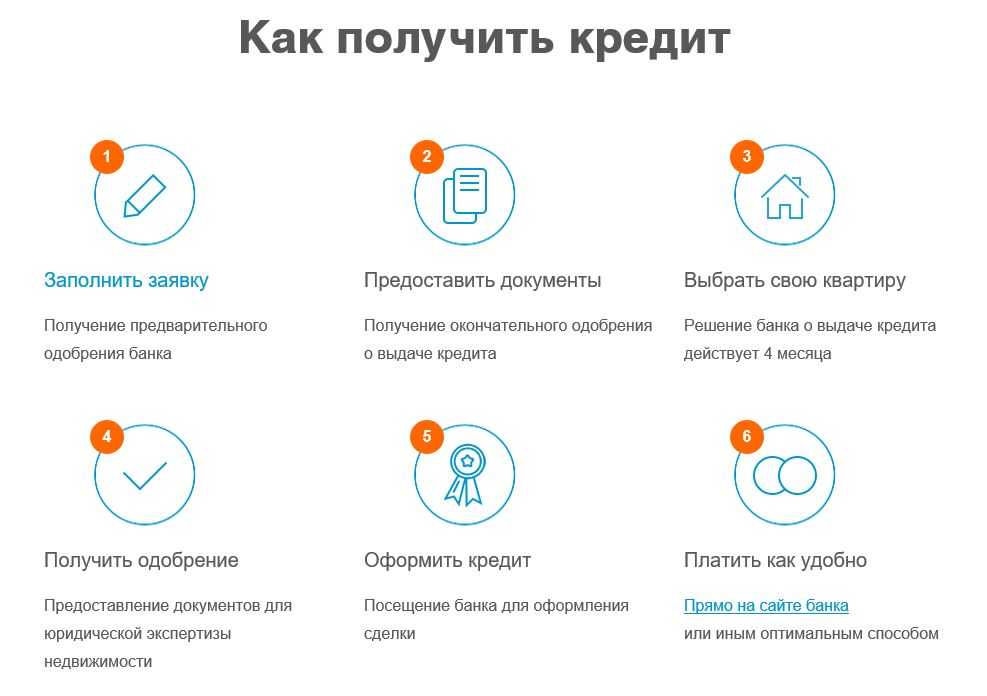

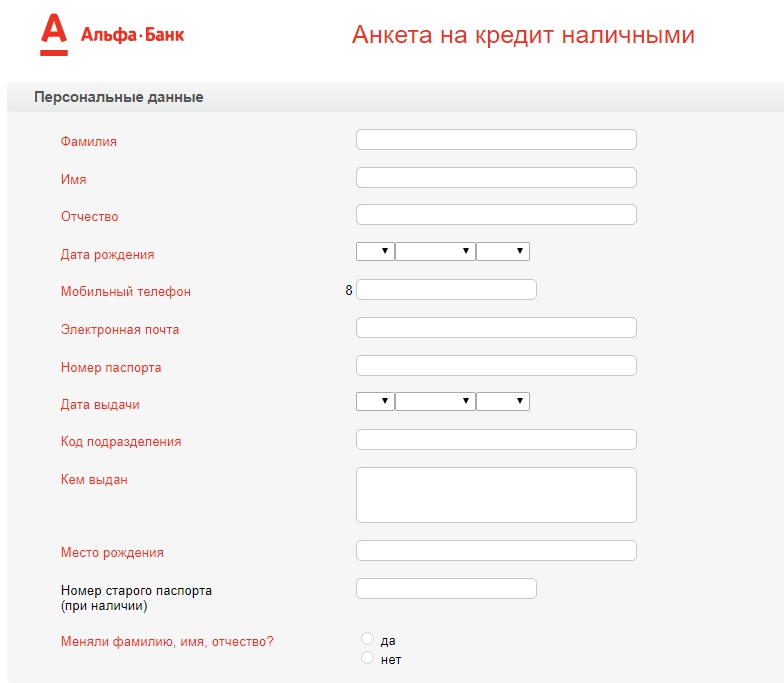

Документы, необходимые для личного кредита

Сбор всей информации, необходимой для вашего личного кредита до подачи заявки, сэкономит ваше время в процессе подачи заявки на кредит. Вот что большинство кредиторов попросят показать:

Чтобы обеспечить своевременный процесс подачи заявки, убедитесь, что у вас есть вся документация под рукой

Удостоверение личности: Иметь два удостоверения личности государственного образца, одно из которых представляет собой удостоверение личности с фотографией. Принимаемые документы включают водительские права, свидетельство о рождении, паспорт, карточку социального обеспечения и военный билет. Всегда отправляйте копии, а не оригиналы.

Принимаемые документы включают водительские права, свидетельство о рождении, паспорт, карточку социального обеспечения и военный билет. Всегда отправляйте копии, а не оригиналы.

Подтверждение дохода: Подготовьтесь к подаче налоговых документов, платежных квитанций, форм W-2/1099 или банковских выписок. Кредитор может запросить один или два из этих документов, а не все из них.

Подтверждение адреса: Ваши водительские права обычно не являются достаточным доказательством. Вам нужно будет предоставить дополнительный счет за коммунальные услуги, выписку по ипотеке или выписку по кредитной карте/банку с указанием вашего имени и адреса.

Часто задаваемые вопросы

- Легко ли получить потребительский кредит?

Потребительские кредиты легко оформить и получить одобрение, если вы соответствуете минимальным требованиям.

Многие кредиторы позволяют вам иметь поручителя, чтобы повысить ваши права, если ваш кредитный рейтинг или доход не соответствуют минимальным требованиям.- Сколько времени нужно, чтобы получить потребительский кредит?

Многие кредиторы одобрят ваш запрос на личный кредит в течение одного рабочего дня, хотя это может занять одну неделю, чтобы получить одобрение и получить доступ к вашим средствам.

- Могу ли я получить личный кредит с плохой кредитной историей или низким доходом?

У каждого кредитора есть свои минимальные требования.

Некоторые кредиторы позволяют заявителям с плохой кредитной историей или низким доходом иметь поручителя. Некоторые кредиторы также предлагают обеспеченные личные кредиты, обеспеченные залогом, например, сберегательным счетом. Самая большая проблема при подаче заявки на личный кредит с плохой кредитной историей или низким доходом — это только право на получение кредита с высокой ставкой.- Что мешает вам получить потребительский кредит?

Некоторые факторы могут лишить вас права на получение личного кредита, например, низкий кредитный рейтинг, слишком большой долг или недостаточный доход. Прежде чем подавать заявку, узнайте у кредитора о минимальных требованиях.

Обращайтесь к авторитетным кредиторам, банкам и кредитным союзам для личных займов. Вы также можете обратиться в онлайн-учреждения, которые специализируются на потребительских кредитах. Избегайте хищных кредиторов, которые могут игнорировать плохой кредит в обмен на чрезмерно высокие процентные ставки и сборы.

Многие кредиторы позволяют вам иметь поручителя, чтобы повысить ваши права, если ваш кредитный рейтинг или доход не соответствуют минимальным требованиям.

Многие кредиторы позволяют вам иметь поручителя, чтобы повысить ваши права, если ваш кредитный рейтинг или доход не соответствуют минимальным требованиям. Некоторые кредиторы позволяют заявителям с плохой кредитной историей или низким доходом иметь поручителя. Некоторые кредиторы также предлагают обеспеченные личные кредиты, обеспеченные залогом, например, сберегательным счетом. Самая большая проблема при подаче заявки на личный кредит с плохой кредитной историей или низким доходом — это только право на получение кредита с высокой ставкой.

Некоторые кредиторы позволяют заявителям с плохой кредитной историей или низким доходом иметь поручителя. Некоторые кредиторы также предлагают обеспеченные личные кредиты, обеспеченные залогом, например, сберегательным счетом. Самая большая проблема при подаче заявки на личный кредит с плохой кредитной историей или низким доходом — это только право на получение кредита с высокой ставкой. faq-question104822-5"]}» aria-expanded=»false» aria-controls=»faq-question-528003″>

faq-question104822-5"]}» aria-expanded=»false» aria-controls=»faq-question-528003″>Где взять потребительский кредит?

Практический результат

Персональные кредиты легко получить, если у вас хорошая кредитная история, постоянная работа и небольшая сумма долга. Вам нужно будет иметь все свои документы в порядке и соответствовать минимальным требованиям кредитора, чтобы быть принятым для личного кредита.

Убедитесь, что вы продумали возможные последствия личного кредита, прежде чем подавать заявку на его, потому что вы хотите избежать финансовых проблем. Взятие слишком большого долга ради краткосрочной выгоды может привести к долгосрочным проблемам. Принятие личного кредита повлияет на ваш бюджет, поэтому убедитесь, что вы готовы к этим изменениям, прежде чем подавать заявку.

Принятие личного кредита повлияет на ваш бюджет, поэтому убедитесь, что вы готовы к этим изменениям, прежде чем подавать заявку.

Была ли эта статья полезной для вас?

|

Поделиться этой статьей

Ищете компанию, предоставляющую потребительские кредиты? ПРОЧИТАЙТЕ НАШЕ РУКОВОДСТВО

Как использовать долги для создания богатства

Стратегическое использование долга может помочь вам достичь краткосрочных и долгосрочных финансовых целей.

Американцам не привыкать к долгам. В среднем домохозяйство в США имеет долг более 155 000 долларов. 1 Однако в зависимости от того, как и почему вы берете взаймы, долг может быть полезен.

Определение хорошего и безнадежного долга

Является ли данный долг хорошим или плохим, зависит от нескольких факторов. Есть процентная ставка и количество времени, которое потребуется вам, чтобы погасить кредит. Затем возникает вопрос, для чего вы берете деньги взаймы. Не менее важно учитывать вашу уникальную терпимость к долгам.

Затем возникает вопрос, для чего вы берете деньги взаймы. Не менее важно учитывать вашу уникальную терпимость к долгам.

По большому счету, хороший долг — это заимствование, которое поможет вам создать долгосрочное богатство. Безнадежный долг, с другой стороны, может повредить вашей кредитной истории и истощить ваши финансы. Разница сводится к двум факторам: риску и стоимости.

«Я бы приравнял безнадежный долг к слишком большому риску без возможности его погасить», — говорит Дэвид Мук, старший вице-президент и главный специалист по работе с частными банками в U.S. Bank Private Wealth Management. «Плохой долг — это либо слишком рискованно, либо слишком дорого».

Задолженность по кредитной карте, вероятно, является наиболее распространенным примером безнадежной задолженности. Средний баланс карты составляет более 6000 долларов США на человека в США. 2 Это считается формой безнадежного долга из-за высоких процентных ставок.

Автомобильные кредиты — еще один пример безнадежных долгов, потому что они используются для заимствования денег для покупки актива, который обесценивается. В целом, говорит Мук, «брать взаймы для покрытия текущих расходов на проживание — не лучшее использование долга».

В целом, говорит Мук, «брать взаймы для покрытия текущих расходов на проживание — не лучшее использование долга».

Хороший долг может помочь вам в достижении ваших целей

Студенческие ссуды, вероятно, являются наиболее распространенным примером хорошего долга, учитывая взаимосвязь между дипломом колледжа и более высокими заработками на протяжении всей вашей карьеры. 3 Но это только начало. «Хороший долг может помочь заемщику достичь цели или помочь им избежать плохого результата», — говорит Мук.

Когда дело доходит до достижения ваших целей, рассмотрите еще один распространенный пример хорошего долга: получение ипотечного кредита на новый дом. Для большинства людей невозможно заплатить за дом сразу. Однако, даже если вы смогли заплатить за него одним крупным платежом, взятие долга за дом имеет свои преимущества. Выплата ипотечного кредита приводит к справедливости в доме, а также к потенциальным налоговым преимуществам. Кроме того, если вы знаете, что сможете вносить ежемесячный платеж, есть дополнительное преимущество в улучшении вашего кредитного рейтинга за счет последовательного осуществления платежей.

В зависимости от ваших обстоятельств и терпимости к риску, инвестирование с использованием заемных средств может быть еще одной хорошей стратегией долга. Допустим, вы инвестируете 100 долларов с ожидаемой доходностью 10%. Если бы вы вложили свои собственные деньги, вы бы заработали 10 долларов. Но если бы вы вложили половину своих денег, а другую половину взяли взаймы, вы могли бы заработать больше, если бы процентная ставка по кредиту составляла менее 10%. В этом примере, говорит Мук, «вы использовали свою прибыль».

Другая потенциально эффективная долговая стратегия включает в себя использование кредита для диверсификации вашего инвестиционного портфеля, особенно для определенных состоятельных людей, которые владеют концентрированным пакетом акций в одной компании. Они могут брать кредиты под эту концентрированную позицию, чтобы покупать акции других компаний, создавая более сбалансированную долгосрочную инвестиционную стратегию. Дополнительным преимуществом заимствования под концентрированную позицию по акциям для диверсификации вашего портфеля является то, что вы можете отсрочить уплату налога на прирост капитала, который вы бы понесли, если бы продали концентрированные акции.

Хороший долг может помочь вам избежать плохих результатов

Мук рассказывает историю клиента, который должен был уплатить крупный налог 15 апреля, задолго до июня, когда он ожидал получить платеж наличными. Клиент мог бы продать некоторые активы из своего портфеля, чтобы оплатить налоговый счет, но впоследствии это потребовало бы реконструкции его портфеля, не говоря уже об оплате транзакционных издержек и, возможно, дополнительных налогов. Вместо этого клиент решил взять кредит, чтобы оплатить налоговый счет, а затем погасил кредит в июне. «Предотвращение сбоев в вашем портфеле — это пример эффективного использования долга», — объясняет Мук.

Возможно, вы захотите использовать доход, полученный от диверсифицированных инвестиций, для погашения безнадежных долгов. Оценив сумму безнадежных долгов, вы можете обнаружить, что с финансовой точки зрения имеет смысл продать актив, чтобы быстро погасить свои долги. Здесь вступает в игру ваша личная кредитоспособность.

Оценка вашей кредитоспособности

Уровень вашего комфорта при определенной сумме долга зависит от вашей терпимости к риску. Важно понимать отрицательную сторону взятия долга, чтобы вы могли определить, насколько комфортно вы относитесь к этому риску», — говорит Мук.

Например, если вы берете кредит для диверсификации своего портфеля, готовы ли вы пережить нестабильность на рынке? Также рассмотрите свой временной горизонт: полны ли вы решимости погасить долг, связанный с инвестициями, в течение двух лет, или вы не против, если это займет больше времени? Подобные вопросы могут помочь вам оценить, комфортно ли вам брать кредит в рамках своей инвестиционной стратегии.

Мук говорит, что терпимость к долгам у всех разная. «Вы всегда хотите посмотреть на свой денежный поток и убедиться, что у вас достаточно дохода, чтобы обслуживать свой долг», — говорит Мук. «Но определение суммы хорошего долга, которую вы должны взять на себя, — это больше искусство, чем наука».