Как оплатить быстро кредит: БыстроБанк : Способы оплаты кредита

Содержание

Банковская хитрость. Чем сейчас опасно досрочное погашение кредита

Многие заёмщики думают, что досрочно выплатить кредит — самый лучший вариант действий в кризис. Это действительно правильное решение. Но только в том случае, если заёмщик собирался погасить кредит в ближайшее время и на это есть деньги. Причём не последние.

Фото © ТАСС / Валерий Матыцин

— В то же время, когда курс доллара растёт, есть и риск увеличения инфляции. В таком случае выгоднее выплачивать кредит в обычном режиме, — считает руководитель аналитического департамента AMarkets Артем Деев. — Дело в том, что инфляция просто «съедает» ставку по кредиту. В любом случае торопиться с досрочным погашением займа не стоит, пока не создана подушка безопасности.

Иначе, вернув долг банку досрочно и не имея запаса денег, очень легко можно опять пойти за новым кредитом. И не исключено, что под более высокий процент.

Оптовый бензин дешевеет. Ждать ли чуда на автозаправках

Ещё один риск, с которым могут столкнуться заёмщики, быстро погасившие кредит, — это испорченная кредитная история. Вопреки распространённому мнению, банки вовсе не рады, если клиент возвращает им заём досрочно. Особенно если это происходит сразу же или через несколько месяцев после выдачи денег.

Вопреки распространённому мнению, банки вовсе не рады, если клиент возвращает им заём досрочно. Особенно если это происходит сразу же или через несколько месяцев после выдачи денег.

— Кредитование — это не благотворительность, а бизнес, — поясняет эксперт по фондовому рынку компании «БКС Брокер» Михаил Зельцер. — Банку выгодно привлечь клиента на обслуживание именно на длительный период. Таким образом он обеспечивает себе постоянный и прогнозируемый денежный поток.

Фото © ТАСС / РБК / Екатерина Кузьмина

По словам Михаила Зельцера, продолжительность кредита и размер платежей влияют на кредитный рейтинг, по которому оценивается надёжность заёмщика. Больше всего банкам не нравится, если клиент делал досрочное погашение неоднократно. В этом случае его могут счесть непостоянным заёмщиком. В следующий раз в кредите могут отказать.

Также кредитную историю можно испортить, если допустить просрочку. В нынешней ситуации у многих заёмщиков такой риск возрастает. Как отмечает эксперт «Академии управления финансами и инвестициями» Алексей Кричевский, сейчас хорошей стратегией может стать частично досрочное погашение. Но и в этом случае не стоит пытаться платить больше ежемесячно, даже если с деньгами не очень хорошо. Иначе в будущем можно допустить просрочку по платежу. Это тоже негативно скажется на кредитной истории.

Как отмечает эксперт «Академии управления финансами и инвестициями» Алексей Кричевский, сейчас хорошей стратегией может стать частично досрочное погашение. Но и в этом случае не стоит пытаться платить больше ежемесячно, даже если с деньгами не очень хорошо. Иначе в будущем можно допустить просрочку по платежу. Это тоже негативно скажется на кредитной истории.

Заёмщики получили новые права. Что делать, чтобы меньше платить по кредиту

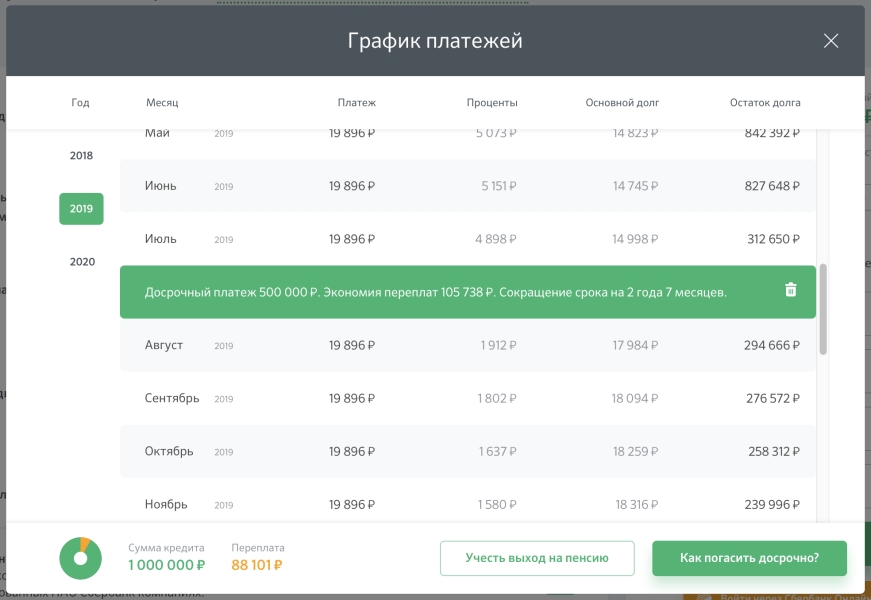

Если же до окончания срока кредита осталось немного, то торопиться обычно не имеет смысла. Все основные проценты банку уже выплачены, как и расходы на страховку. В этом случае бывает выгоднее положить свободные деньги на депозит. Доход может быть больше, чем переплата по процентам.

— Сейчас, когда у многих есть риск снижения доходов, хорошо бы иметь запас денег в размере три-шесть среднемесячных расходов, включая платежи по кредитам, — рекомендует главный аналитик «Телетрейд» Марк Гойхман. — По такому же принципу стоит выбирать график платежей после частичного досрочного погашения. Если уменьшить срок кредитования, но оставить сумму ежемесячного взноса, то в целом вы заплатите меньше процентов. Однако если есть необходимость снизить именно ежемесячный платёж, экономить «здесь и сейчас», то лучше сохранить период кредита.

Если уменьшить срок кредитования, но оставить сумму ежемесячного взноса, то в целом вы заплатите меньше процентов. Однако если есть необходимость снизить именно ежемесячный платёж, экономить «здесь и сейчас», то лучше сохранить период кредита.

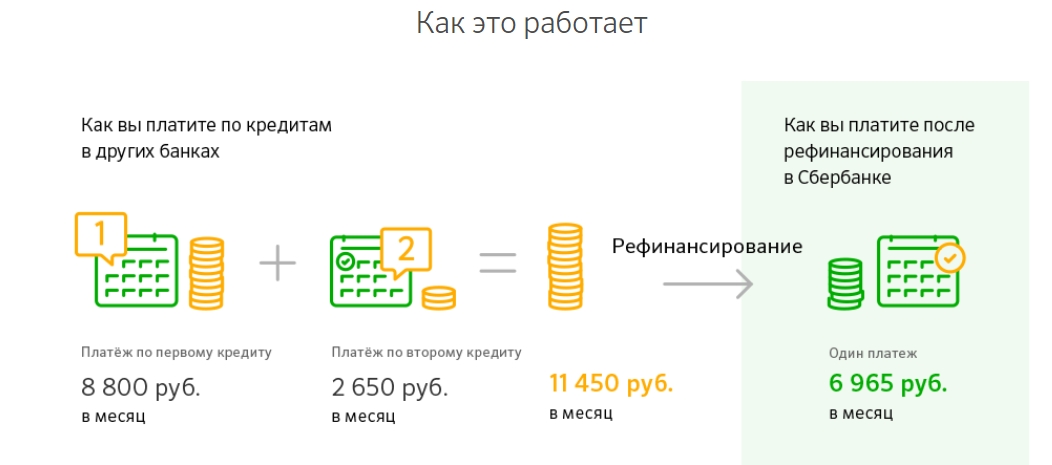

Многие банки сейчас предлагают рефинансировать кредиты путём их досрочного полного погашения из нового кредита с более низким процентом. Здесь нужно скрупулёзно подсчитать, а есть ли экономия и насколько она существенна. Как поясняет Марк Гойхман, банк может предложить ставку на 0,2–0,3 процентных пункта меньше, но при этом у него будут дополнительные комиссии или более дорогая страховка. В результате банк переманивает себе клиента низким процентом, но заёмщик переплачивает ему за обслуживание кредита.

Последствия получения займов в микрофинансовых организациях

18 января 2017

В настоящее время все чаще стали появляться и получать широкий отклик у населения предложения финансовых организаций о представлении микрозаймов по одному только паспорту. Объявления о возможности взять в кредит небольшую сумму расклеиваются на улице, в транспорте, а листовки с таким же содержанием раздают на улице и раскладывают по почтовым ящикам. Кишит такими объявлениями и интернет. Нашим соотечественникам стали все чаще предлагать деньги в долг, а нужны ли такие финансовые решения?

Объявления о возможности взять в кредит небольшую сумму расклеиваются на улице, в транспорте, а листовки с таким же содержанием раздают на улице и раскладывают по почтовым ящикам. Кишит такими объявлениями и интернет. Нашим соотечественникам стали все чаще предлагать деньги в долг, а нужны ли такие финансовые решения?

Кредитные организации выдают ссуды на определенный срок, под фиксированный процент, с указанием последствий не возврата долга.

Что будет если не платить займы в МФО?

Каждая микрофинансовая организация прописывает условия пользовательского соглашения клиента, оформляя микрозайм, он автоматически соглашается с ними. В зависимости от формы оказания услуг краткосрочные или долгосрочные займы онлайн, условия могут разниться, но что касается последствий не возврата долга, они весьма схожи.

Процентная ставка продолжает начисляться согласно тарифу кредитора. Микрофинансовые организации в России работаю в диапазоне 0,4-3% в день.

По истечению срока займа, начисляется штраф за просрочку, в размере равному значению, которое указано в договорных обязательствах. Согласно постановлению Центрального Банка Российской Федерации штраф за просрочку платежа от суммы кредита (займа) взимается согласно договорным обязательствам заёмщика и кредитора.

Согласно постановлению Центрального Банка Российской Федерации штраф за просрочку платежа от суммы кредита (займа) взимается согласно договорным обязательствам заёмщика и кредитора.

Ухудшение кредитной истории заёмщика. Все финансовые организации, работающие в рамках закона, обязаны передавать сведения об исполнение кредитных обязательств клиентов в БЮРО. В случае не возврата займа в МФО, при следующей подаче отчета сведения о клиенте будут изменены, репутация заемщика будет испорчена. Данные в БЮРО кредитных историй хранятся на протяжении 15 лет.

Это первая стадия последствий для клиента, не вернувшего деньги в срок, которая происходит автоматически. Банкам и МФО нет дела до ваших личных проблем, услуга кредитования была оказана, деньги нужно вернуть, на основании договора, который был заключен добровольно.

Последствия невозврата займа стадия № 2

Специалисты по взысканию просроченных задолженностей микрофинансовых организаций работают по стандартам международного и российского кодекса этики. Телефонные звонки, e-mail рассылка, СМС-уведомления осуществляются в рабочее время с 10:00 до 19:00. Сотрудники по взысканию вежливо напоминают о дате погашения долга, оповещают о возможных штрафных санкциях.

Телефонные звонки, e-mail рассылка, СМС-уведомления осуществляются в рабочее время с 10:00 до 19:00. Сотрудники по взысканию вежливо напоминают о дате погашения долга, оповещают о возможных штрафных санкциях.

В случае невыполнения договорных обязательств, может быть начат процесс взыскания долга либо передача права на взыскания долга, может быть передано третьим лицам. Заимодавец вправе передать долг в коллекторские агентства. Коллекторы работают по принципу оказания давления, кредитная организация за их действия ответственности не несет.

Если не возвращать займ, финансовое учреждение подает иск в суд. Взыскание долга происходит через Федеральную Службу Судебных Приставов с описанием имущества на сумму по решению суда.

Неустойка, штрафы, пени, начисляемы по задолженности, указываются в пользовательском соглашении каждого кредитора, которые вступают в действие с первого дня нарушения сроков возврата микрозайма.

В случае невозможности платить по счетам стоит обратиться за рефинансированием долгов. Все проблемные ситуации заёмщика негативно сказываются на его положении. Кредитная репутация – лицо заёмщика, в соответствии с Федеральным законом от 30.12.2004 г. № 218-ФЗ «О кредитных историях» МФО передают сведения в БЮРО об исполнение заёмщиком условий договора.

Все проблемные ситуации заёмщика негативно сказываются на его положении. Кредитная репутация – лицо заёмщика, в соответствии с Федеральным законом от 30.12.2004 г. № 218-ФЗ «О кредитных историях» МФО передают сведения в БЮРО об исполнение заёмщиком условий договора.

Будьте предельно внимательны! Не думайте, что если деньги выдаются быстро, то можно не знакомиться с кредитным договором. Его в любом случае следует внимательно изучить. После прочтения вы, как минимум, будете иметь четкое представление о сроках возврата, сумме переплаты, возможных штрафных санкциях, а как максимум – избежите неприятных сюрпризов.

Реально оценивайте свои возможности! Лучше вообще не брать микрокредит, чем попадать в разряд неплательщиков.

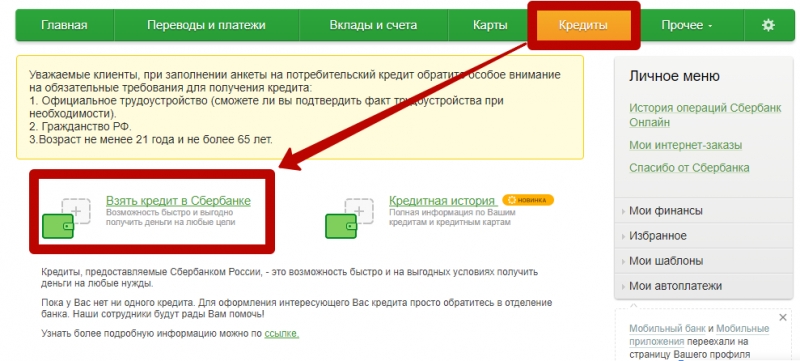

Как быстро погасить и закрыть личную ссуду

Один из лучших способов погасить личную ссуду быстрее — добавлять дополнительные деньги к ежемесячному платежу. Пока кредитор не взимает штраф за досрочное погашение кредита досрочно, это один простой шаг, который вы можете предпринять, чтобы досрочно погасить свой личный кредит.

Уже более 60 лет Кредитный союз Южной Калифорнии (CU SoCal) предоставляет нашим уважаемым членам быстрое предварительное одобрение, отсутствие комиссий за подачу заявок или финансирование и другие преимущества.

Позвоните в CU SoCal по телефону 866.287.6225, чтобы записаться на бесплатную консультацию по кредиту, или подайте заявку онлайн сегодня!

Личный кредит – это кредит, предоставляемый кредитором физическому лицу для неуказанного использования. Другими словами, личный кредит можно использовать для покупки всего, что вам нужно, без ограничений.

Некоторые распространенные способы использования личного кредита включают ремонт дома, оплату обучения в колледже, медицинские счета, свадьбу, расходы на похороны, ремонт автомобиля и непредвиденные расходы. Возможности безграничны.

Обязательно поговорите с представителем кредитного союза или банка, в котором у вас открыты счета, и определите, имеете ли вы право взять взаймы необходимую сумму по доступной процентной ставке.

Стоит ли брать личные кредиты?

Если вам срочно нужны наличные деньги для покрытия экстренных расходов, таких как ремонт автомобиля, ремонт дома или оплата похорон, хорошим выбором будет личный кредит.

Однако для покрытия несрочных расходов может оказаться более выгодным накопить необходимые средства, чем брать новые долги или платить проценты по крупной сумме кредита.

Как быстрее погасить личный кредит

Как и в случае с любым кредитом, чем раньше вы его погасите, тем больше денег вы сэкономите, не выплачивая проценты по кредиту. Как мы упоминали ранее, некоторые кредиторы взимают штраф за досрочное погашение кредита, если кредит погашается досрочно, поэтому, прежде чем вы подпишетесь на получение каких-либо средств, спросите кредитора, имеет ли рассматриваемый вами кредит штраф за досрочное погашение.

Лучшие стратегии для досрочное погашение кредита включает:

- Откладывание денег из зарплаты на погашение кредита.

Выплата дополнительных 50 или 100 долларов каждый месяц сократит сумму кредита на сотни процентов.

Выплата дополнительных 50 или 100 долларов каждый месяц сократит сумму кредита на сотни процентов. - Людям, которые получают двухнедельную зарплату, часто легче делать дополнительные выплаты раз в две недели, чем ежемесячные платежи. Любые дополнительные деньги, которые вы можете заплатить в счет суммы кредита, хороши, поэтому используйте график, который лучше всего подходит для вашей уникальной ситуации.

- Подумайте о том, чтобы устроиться на работу с частичной занятостью. Если вы серьезно настроены быстро погасить свой личный кредит, работа на неполный рабочий день может оказать большое влияние на погашение этого и другого долга … и положить больше денег в ваш карман, чтобы увеличить ваши сбережения.

- Сокращение домашних и личных расходов. Есть ли вещи, без которых можно обойтись, чтобы быстрее погасить кредит? Это может включать в себя отключение кабеля или снижение уровня обслуживания по кабелю и телефону, отказ от маникюра и педикюра, уход за газоном или бассейном вместо использования профессиональных услуг, приготовление еды дома, а не питание вне дома или использование фаст-фуда.

- Домовладельцы могут рассмотреть возможность рефинансирования своей ипотеки. Поскольку процентные ставки по ипотечным кредитам все еще очень низкие, может быть выгодно рефинансировать свой дом и получить наличные, чтобы погасить любые кредиты или долги с высокими процентами, которые у вас есть. Вы сэкономите деньги на более низкой ставке по ипотеке, избавившись от обременительного долга.

Выплата дополнительных 50 или 100 долларов каждый месяц сократит сумму кредита на сотни процентов.

Выплата дополнительных 50 или 100 долларов каждый месяц сократит сумму кредита на сотни процентов.

Не повлияет ли досрочное погашение личного кредита на ваш кредитный рейтинг?

Получение личного кредита может повлиять на кредитный рейтинг человека. По данным MyFICO.com, новый кредит составляет 10% от балла FICO ® . Когда вы подаете заявку на новый кредит, запросы остаются в вашем кредитном отчете в течение двух лет. Рейтинги FICO учитывают запросы только за последние 12 месяцев. Получение личного кредита может поначалу снизить ваш кредитный рейтинг, однако, если вы своевременно вносите платежи и полностью погашаете кредит, получение личного кредита может фактически улучшить ваш кредитный рейтинг. Узнайте больше в статье «Влияет ли досрочное погашение личного кредита на ваш кредитный рейтинг?»

Узнайте больше в статье «Влияет ли досрочное погашение личного кредита на ваш кредитный рейтинг?»

Где взять личный кредит

Кредитные союзы, банки и онлайн-кредиторы могут предоставить различные типы личных кредитов. Каждый кредитор будет предлагать разные ставки и условия, поэтому обязательно присматривайтесь к ценам и задавайте вопросы. Мы всегда рекомендуем начинать с разговора с представителем компании, у которой в настоящее время есть ваши текущие и сберегательные счета. Воспользовавшись налаженными финансовыми отношениями, процесс подачи заявки и финансирования ускорится и упростится.

Банки: Традиционные банки, как правило, имеют более высокий кредитный рейтинг и требования к доходам, чем кредитные союзы. Если у вас плохая кредитная история, получение хорошей ставки по личному кредиту в банке может оказаться сложной задачей. Если вам нужны деньги в спешке, банкам может потребоваться больше времени для выдачи средств, поэтому спросите, сколько времени займет процесс утверждения и финансирования, прежде чем подавать заявку.

Кредитные союзы: Являясь некоммерческими организациями, кредитные союзы реинвестируют прибыль обратно в организацию, поэтому члены получают выгоду от кредитов с более низкой процентной ставкой. Как правило, кредитные союзы отказываются от комиссий или взимают более низкие комиссии, чем банки. CU SoCal не взимает плату за личные кредиты.

Онлайн-кредиторы: Хотя многие онлайн-кредиторы предлагают потребительские кредиты, они не могут предложить персонализированные услуги кредитного союза или местного банка. Они также могут иметь более высокие процентные ставки. Обязательно сравните ставки и полностью ознакомьтесь с условиями кредита. Занимая деньги онлайн, обязательно убедитесь, что вы работаете с уважаемой компанией, а не с мошенником. Вот несколько советов Федеральной торговой комиссии о том, как избежать мошенничества.

Узнайте больше о том, где взять потребительский кредит по хорошей ставке.

CU SoCal Personal Loans

CU SoCal помогает жителям Южной Калифорнии получать средства, необходимые им для оплаты предметов первой необходимости. Наши функции личного кредита включают в себя:

Наши функции личного кредита включают в себя:

Финансирование от 500 до 30 000 долларов США

- Срок до 120 месяцев для минимально возможного ежемесячного платежа

- Вариант кредитной линии для доступа к средствам, когда вам это нужно

- Плата за подачу заявки не взимается

- Без штрафа за досрочное погашение

- Плата за финансирование не взимается

Узнайте больше о CU SoCal Personal Loans .

Почему опытные потребители выбирают CU SoCal

Более 60 лет CU SoCal предоставляет финансовые услуги, включая автокредиты, персональные кредиты, ипотечные кредиты, кредитные карты и другие банковские продукты, тем, кто живет, работает, поклоняется, или посещать школу в округах Ориндж, Лос-Анджелес, Риверсайд и Сан-Бернардино.

Пожалуйста, позвоните нам сегодня по телефону 866.287.6225 сегодня, чтобы назначить бесплатную консультацию с представителем личного кредита.

ПОДАЙТЕ ЗАЯВКУ НА ЛИЧНЫЙ КРЕДИТ СЕГОДНЯ!

Как быстро погасить долг: 7 советов

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Найдите способы высвободить наличные деньги в своем бюджете и увеличить свой доход, а затем изучите стратегии погашения задолженности.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Содержание

- Рассчитайте свой бюджет

- Сократите расходы

- Прекратите пользоваться кредитными картами

- Подработайте, чтобы увеличить свой доход

- Найдите способ оплаты, который вы будете использовать

Содержание

- Рассчитайте свой бюджет

- Сократите свои расходы

- Прекратите использовать кредитные карты

- Подработайте, чтобы увеличить свой доход

- 3 Найдите a метод погашения, который вы будете придерживаться

- Посмотрите на консолидацию долга

- Знайте, когда прекратить

Хотите погасить свой долг быстро? Вот семь полезных советов:

Рассчитайте свой бюджет

Учет ваших доходов и расходов поможет вам определить, есть ли у вас дополнительные деньги для погашения долга. Ежемесячная оплата сверх минимальной суммы может ускорить сроки выплат.

Ежемесячная оплата сверх минимальной суммы может ускорить сроки выплат.

Пока вы сосредоточены на выплате долга, поработайте над созданием резервного фонда. Даже небольшая сумма может помешать вам еще глубже залезть в долги, если возникнут непредвиденные расходы. (Подробнее о том, как сэкономить при погашении долга.)

Используйте этот калькулятор, чтобы рассчитать свой бюджет.

Сократите расходы

Каждый доллар на счету. Сокращение расходов, таких как потоковые сервисы, заказ доставки на ужин или отказ от дорогого телефона, может быстро окупиться.

Подумайте, от чего бы вы отказались, чтобы избавиться от долгов.

Бесплатные инструменты для работы с долгами

NerdWallet поможет вам быть в курсе предстоящих платежей и понять структуру вашей задолженности.

Прекратите пользоваться кредитными картами

Предотвращение роста вашего долга может упростить управление им. Один из способов — перестать пользоваться кредитными картами.

Один из способов — перестать пользоваться кредитными картами.

Отсутствие добавления к балансу во время погашения долга также может помочь улучшить использование вашего кредита — или отношение вашего остатка долга к доступному кредиту — что является основным фактором при расчете вашего кредитного рейтинга. Чем меньше использование кредита, тем лучше это отражается на вашем кредитном рейтинге.

Подработайте, чтобы увеличить свой доход

Собрав дополнительный доход, вы сможете увеличить сумму, которую вы можете вложить в погашение долга, что ускорит выплату.

Займитесь легальными подработками. Некоторые задания можно выполнить менее чем за час, например пользовательское тестирование веб-сайтов и приложений. Другие, такие как фриланс, займут больше времени, но могут принести вам больше денег.

Найдите метод погашения, которого вы будете придерживаться

Выплата долга — это финансовое и психологическое обязательство. Точно так же, как у вас должны быть деньги, чтобы погасить долг, вы также должны найти метод выплаты, который работает для вас.

Точно так же, как у вас должны быть деньги, чтобы погасить долг, вы также должны найти метод выплаты, который работает для вас.

Если несколько быстрых небольших побед в начале процесса помогут вам сохранить мотивацию, вам может подойти метод долгового снежного кома. С помощью этой тактики вы вкладываете все дополнительные деньги, которые можете, в первую очередь для выплаты наименьшего долга (при этом покрывая хотя бы минимальные суммы других долгов). Когда он погашен, вы переводите деньги, которые шли на первый долг, на погашение следующего по величине долга и так далее, пока все ваши долги не будут выплачены.

Но если вы больше любите отложенное вознаграждение и, возможно, экономите немного денег, вам может подойти метод долговой лавины . С помощью этой стратегии вы сначала сосредоточитесь на погашении долга с самой высокой процентной ставкой. Всегда сосредотачиваясь на погашении долга с самыми высокими процентными ставками, вы можете сэкономить деньги в целом, а также ускорить дату освобождения от долгов.

Посмотрите на консолидацию долга

Объединение нескольких долгов в один платеж — в идеале с более низкой процентной ставкой — посредством консолидации долга может упростить управление вашим долгом и сделать его менее дорогим в целом. Чем меньше вам нужно платить процентов, тем больше денег вы можете вложить в уменьшение основного долга.

Знайте, когда расстаться

Иногда долг может быть слишком большим. Если вам трудно справляться с платежами по долгам, а общий долг превышает 50 % вашего валового годового дохода, возможно, пришло время обратиться за помощью извне.

Варианты облегчения бремени задолженности, такие как планы управления задолженностью от некоммерческого агентства кредитных консультаций и банкротство, могут дать вам облегчение, необходимое для того, чтобы избавиться от ваших долгов. В противном случае выплата того, что вы должны, может занять годы и помешать достижению других финансовых целей, таких как накопление на пенсию или первоначальный взнос за дом.