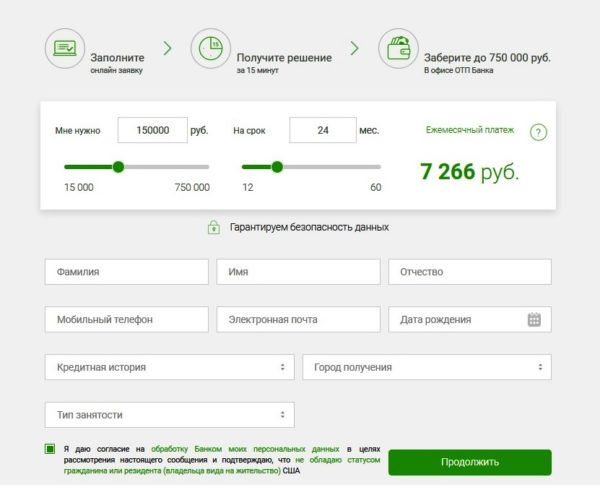

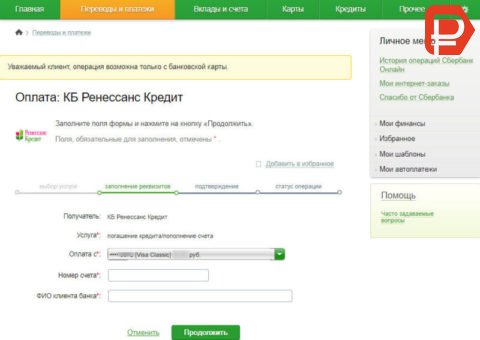

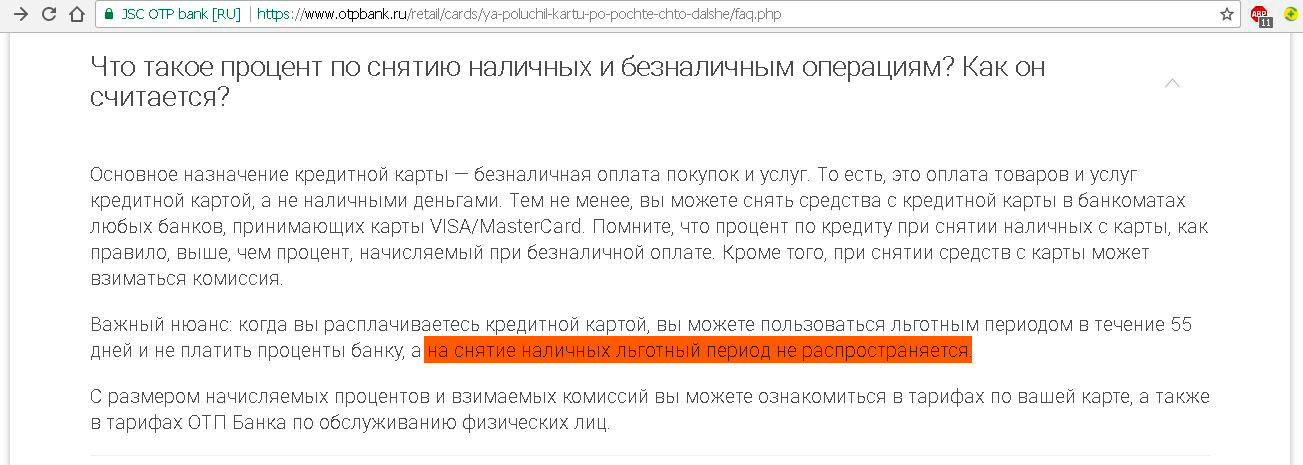

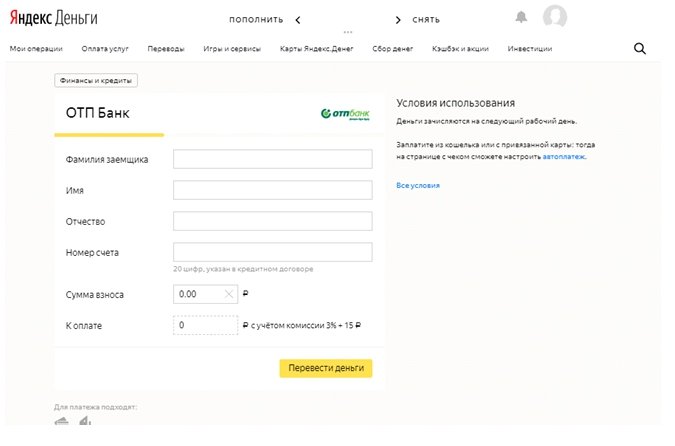

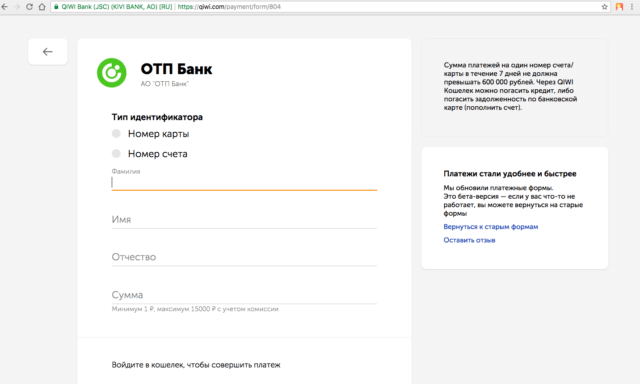

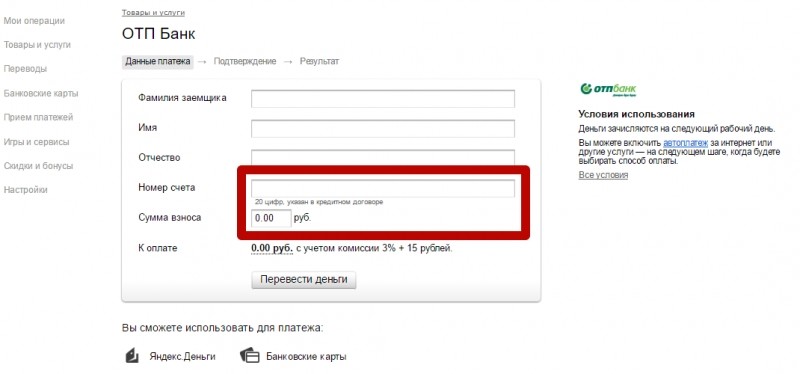

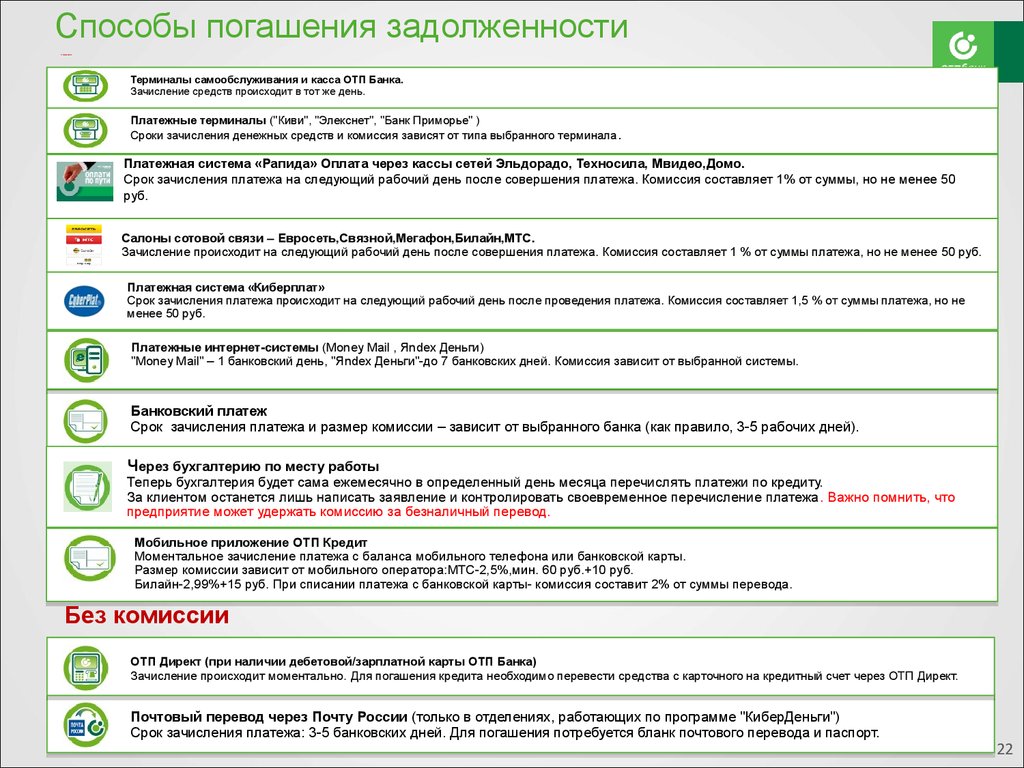

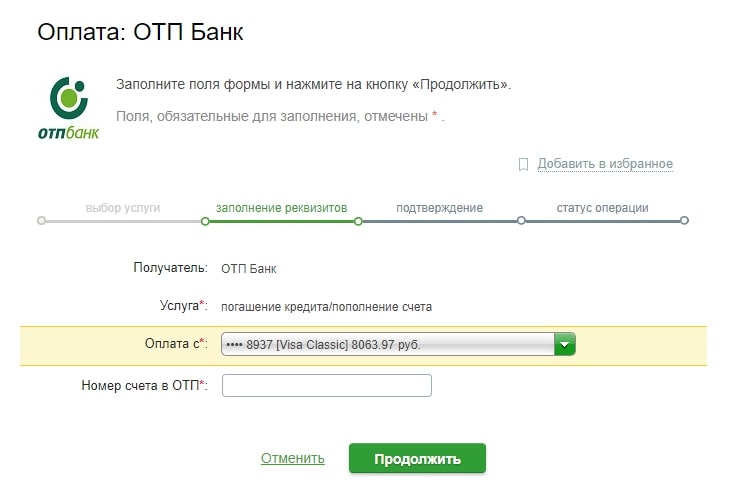

Как оплатить кредит отп банк без комиссии: способы оплаты и погашения кредита

Содержание

Как правильно разговаривать с коллекторами: 4 работающих правила

Каждый заемщик слышал о коллекторах, но вот как с ними общаться правильно — знает не каждый. О четырех основных правилах взаимодействия с коллекторами и как сделать так, чтобы вас оставили в покое, а долги перестали расти, — на своем канале в YouTube рассказала адвокат Вера Тарасенко. «Минфин» выбрал главное.

Правило 1. Коллекторы угрожают: как действовать

По поводу разговора с коллекторами — правильный лишь один вариант действий: как только вы взяли телефонную трубку и услышали коллектора, ничего вообще ему не говорите и не доказывайте, а просто сбрасывайте звонок и номер телефона отправляйте в черный список.

Все равно вы коллектору ничего не докажете — хоть вы правы, хоть нет. Это примерно, как доказывать что-либо работу. Это специально обученные люди.

Как сделать так, чтобы мне не звонили? — Фактически, никак. Они все равно будут звонить, а поэтому вспоминаем совет — звонки в черный список и ничего не говорить.

При этом их звонки и даже угрозы никакой силы не имеют. Если вы сами добровольно не соглашаетесь на какие-либо их предложения или даже ультиматумы, то они вообще ничего сделать не могут. Сделать что-то могут только сами кредитные организации после обращения в суд, получения решения суда о взыскании с вас задолженности и обращения в исполнительную службу для ее взыскания. И это довольно длительная процедура, при которой, если вы подойдете к ней правильно и не пустите на самотек, вы сможете либо полностью списать долги, либо частично их уменьшить.

Коллектор взысканием долгов не имеет права заниматься, этим занимаются исполнители в исполнительных службах, государственные или частные, и исполнители не звонят по телефону и не угрожают.

Читайте также: 102260% годовых и не только: как война изменила кредиты «до зарплаты»

Правило 2. Куда жаловаться на коллектора

Жаловаться на коллектора можно в Национальную комиссию, которая осуществляет государственное регулирование в сфере рынка финансовых услуг, так называемую Нацкомфинуслуг, в НБУ, Службу защиты прав потребителей, Антимонопольный комитет, прокуратуру, полицию и даже в суд.

Но, как правило, эти действия остаются без результата. Делать это я рекомендую только в исключительных случаях, когда, например, на вас оформили кредит мошенники, к которому вы не имеете никакого отношения. И то, с последующей судебной процедурой. Когда это обычный просроченный долг по кредиту — это малодейственно.

Что касается жалоб на коллекторов в разные контролирующие органы и полицию, скажу, что, на мой взгляд, — это пустая трата вашего времени и денег. И лучше в таком случае эти время и деньги потратить на разрешение спора в судебном порядке, где вы реально его решите раз и навсегда.

И да, даже если вам прекратят звонить, это не означает, что долг списан и вопрос решен. Сейчас не звонят, потом снова начнут, а при этом долги и проценты все это время растут.

Поэтому здесь главное правило: при звонках коллекторов игнорируем, но вопросы с кредитом все равно решаем доступными способами. И желательно, не жалобами.

Этими способами могут быть: списание долгов по исковой давности через суд, либо расчет и оплата законной суммы процентов и задолженности, а списание остальных, либо оплата задолженности на расчетный счет кредитора.

Всё зависит от вашей конкретной ситуации.

Например, если с даты вашего последнего платежа по кредиту прошло более 3 лет либо же срок кредита, либо срок действия карты истек более 3 лет назад, и никакого платежа за последние 3 года по ним не было, то лучше ожидать обращения кредитной организации в суд и списание долга по исковой давности.

А если вы не отвечаете этим условиям, то вам нужно проконсультироваться с адвокатом, рассчитать сумму вашего основного долга и законный процент. И дальше — либо их оплачивать и через суд пытаться закрыть кредит, либо ждать иска банка в суд и в судебном порядке уменьшать кредитную задолженность.

Если сумма вашей кредитной задолженности несущественна, иногда легче и дешевле ее оплатить, но на расчетный счет кредитора или исполнительной службы. При этом зафиксировать факт оплаты долга, сохранить документы об этом и закрыть вопрос.

Ни в коем случае нельзя платить каким-либо коллекторам. Судиться или платить — это нужно решать в индивидуальном порядке, все зависит от суммы долга и многих других параметров.

Читайте также: Михаил Иващенко: Запуск биржи долгов позволит снизить стоимость кредитов

Правило 3. Коллектор предложил закрыть долг за частичную оплату: что делать

Ни в коем случае нельзя платить задолженность на карту коллекторов, которые вам звонят. Историй, когда коллекторы предлагают 50 тыс. грн долга закрыть, если вы заплатите им всего 10 тыс. грн, хватает. Люди часто согласны, а все потому, что хотят простого решения. И даже не подозревают, что, благодаря таким желаниям, попадают в лапы мошенников и недобропорядочных коллекторов, которых часто даже кредиторы и финансируют.

Они хорошо знают вашу психологию, что вы захотите платить меньше, не захотите связываться с судами, ведь это долго и дорого, и вообще не станете с кем-либо консультироваться по этому вопросу. Поэтому, вы — легкая для них добыча, и с вами можно делать все, что угодно.

Более того, когда ситуация дойдет до суда и вы предъявите там квитанцию об оплате кредита какому-нибудь коллектору, и суд, и кредитор возразят, что кредитный договор у вас не с этим коллектором, а совсем с другой организацией, на расчетный счет которой никаких оплат не поступало. И по закону они будут правы.

И по закону они будут правы.

Итак, разобрались, что платить коллектору на его карту нельзя.

А как тогда вести себя, если вы все же решили платить или есть надежда договориться с банком мирно.

Если вам предлагают списать часть задолженности при уплате вами какой-либо фиксированной суммы, то попросите все это зафиксировать в письменном виде, путем дополнительного соглашения с кредитной организацией, у которой вы брали кредит.

И это дополнительное соглашение должно быть подписано именно с тем, кто вам давал кредит. Если этот банк или организация уже ликвидировались, или передали право требования вашего кредита другому кредитору, попросите договор передачи прав требования той организации, которая ведет с вами переговоры, и документы об этом.

И только после того, как увидите все документы и подпишите письменное соглашение о списании части долга по кредиту при условии частичной оплаты, можно производить оплату.

Квитанции об уплате задолженности по кредиту следует хранить.

И если речь идет о полном погашении долга или его последующем списании, требуйте справку об уплате задолженности по кредиту в полном объеме. И сохраните ее.

Если исполнительное письмо о взыскании с вас долга уже находится в исполнительной службе, то проще оплатить долг на расчетный счет исполнителя и требовать снятия арестов, и закрытия исполнительного производства.

Правило 4. Никаких личных встреч с коллектором

Как уже было сказано, у коллекторов нет возможности взимать с вас долги принудительно, описывать ваше имущество или недвижимость. Если вы сами добровольно с этим не соглашаетесь. Принудительно это могут делать только исполнители государственных исполнительных служб или частные исполнители, и они не звонят по телефону и не угрожают. И эти вопросы решаются в судебном порядке.

При этом, все самые плохие и страшные истории случаются, когда человек под влиянием запугивания соглашается на личную встречу с коллектором. Или сам пускает его в дом, а тот под видом исполнителя начинает описывать имущество и все выносить из дома.

Помните, что даже сам исполнитель не имеет права к вам входить без вашего желания и постановления суда о принудительном проникновении, которое получить практически невозможно.

Потому не приходите на личные встречи с коллекторами в непонятных местах, не впускайте их к себе в дом и вообще не общайтесь с ними.

Все вопросы следует решать в законном порядке, путем переговоров непосредственно с кредиторами или через суд.

Пока вы решаете вопросы доступными вам законными способами — правда на вашей стороне. А как только вы дадите коллекторам возможность погрузиться в ваше личное пространство — уже вся власть над вами будет в их руках.

Часто задаваемые вопросы — db OnlineBanking Retail

Что такое одноразовый пароль (OTP)?

Одноразовый пароль (OTP) — это шестизначный цифровой код, который будет отправлен на ваш зарегистрированный номер мобильного телефона. Вам необходимо ввести этот OTP, чтобы аутентифицировать себя для всех транзакций, требующих аутентификации OTP.

Требует ли OTP регистрации? Как мне его сгенерировать?

OTP не требует регистрации от клиента. Вам не нужно создавать OTP отдельно. Он будет отправлен на ваши контактные данные, когда вы инициируете транзакцию. Когда вы находитесь на экране подтверждения транзакции/экране подтверждения добавления получателя, OTP будет отправлен для авторизации транзакции.

Я создал OTP для дебетовых карт, могу ли я использовать его для транзакций db OnlineBanking?

OTP для дебетовых карт предназначен для подтвержденных Visa транзакций. Этот OTP недействителен для транзакций db OnlineBanking.

Когда истекает срок действия OTP?

Срок действия одноразового пароля (OTP) по самому его названию истекает после однократного использования. Срок действия OTP также истекает, если он не используется в течение 7 минут.

Могу ли я использовать один и тот же OTP для нескольких транзакций?

Нет. OTP создается для конкретной транзакции во время ее выполнения. Это относится к конкретной транзакции. Кроме того, OTP действителен только для одного сеанса входа в систему. Если вы выйдете из системы или выйдете из системы, срок действия OTP также истечет.

OTP создается для конкретной транзакции во время ее выполнения. Это относится к конкретной транзакции. Кроме того, OTP действителен только для одного сеанса входа в систему. Если вы выйдете из системы или выйдете из системы, срок действия OTP также истечет.

Когда меня попросят ввести OTP?

Deutsche Bank тщательно проанализировал список транзакций, при которых вас попросят ввести OTP. Ниже перечислены финансовые и нефинансовые транзакции, для которых требуется аутентификация OTP:

- Регистрация получателя НЕФТЬ/RTGS 9 999 индивидуальных и корпоративных клиентов.

- Сторонние переводы фондов в Deutsche Bank

- Онлайн платежи счета

- DB QuickPay

- DB DirectDebit

- Demoust Draft Essuanc электронная почта / опция получения SMS и т. д.)

Корпоративным пользователям будет предложено ввести OTP при выполнении финансовых транзакций. Утверждающему не будет предложено ввести OTP. OTP будет отправлен на зарегистрированные контактные данные идентификатора пользователя, инициировавшего транзакцию. Ему или ей необходимо аутентифицировать транзакцию, используя пароль транзакции и OTP. После того, как транзакция будет успешно инициирована после аутентификации OTP, авторизованные подписанты должны подтвердить транзакцию, используя только пароль транзакции.

OTP будет отправлен на зарегистрированные контактные данные идентификатора пользователя, инициировавшего транзакцию. Ему или ей необходимо аутентифицировать транзакцию, используя пароль транзакции и OTP. После того, как транзакция будет успешно инициирована после аутентификации OTP, авторизованные подписанты должны подтвердить транзакцию, используя только пароль транзакции.

Почему я должен вводить OTP, если я ввел свой идентификатор клиента / идентификатор пользователя и пароль для входа / транзакции?

OTP — это дополнительная мера защиты от несанкционированного доступа к вашей учетной записи. Поскольку OTP генерируется в режиме реального времени и отправляется только на ваш зарегистрированный мобильный телефон, маловероятно, что мошенник получит к нему доступ. OTP защитит ваш банковский счет в случае компрометации текущих паролей db OnlineBanking из-за вредоносных программ / кейлоггеров на вашем компьютере

Могу ли я отказаться от получения одноразового пароля?

Нет. OTP является обязательным для всех конфиденциальных транзакций. Вы можете установить пороговое значение для переводов за пределы Deutsche Bank.

OTP является обязательным для всех конфиденциальных транзакций. Вы можете установить пороговое значение для переводов за пределы Deutsche Bank.

Что делать, если я не получаю OTP на свой номер мобильного телефона, зарегистрированный в Deutsche Bank?

Пожалуйста, проверьте правильность номера мобильного телефона, зарегистрированного в записях банка. Вы можете просмотреть то же самое на странице «Обновление профиля». Чтобы обновить номер мобильного телефона, вы можете либо посетить отделения Deutsche Bank, либо получить доступ к Центру форм — функция электронной почты.

Как узнать, какой одноразовый пароль следует вводить, если я получаю несколько одноразовых паролей?

Каждая новая транзакция будет генерировать новый OTP. Вам нужно будет ввести последний OTP для аутентификации этой транзакции. Каждое сообщение OTP в виде SMS содержит отметку времени, которая может помочь вам выбрать OTP для введенного. Каждый OTP будет действителен только в течение 5 минут. Пожалуйста, создайте новый одноразовый пароль, если вы получили последний одноразовый пароль до 10 минут.

Каждый OTP будет действителен только в течение 5 минут. Пожалуйста, создайте новый одноразовый пароль, если вы получили последний одноразовый пароль до 10 минут.

Я ввожу правильный OTP, но все равно пишет, что OTP неверный?

OTP зависит от времени и транзакции. Вы должны ввести OTP, предназначенный для транзакции. Обратите внимание на отметку времени в сообщении одноразового пароля, чтобы убедиться, что одноразовый пароль правильный для выполняемой транзакции. Вы можете попробовать три попытки для каждого отдельного OTP. Кроме того, вы можете сгенерировать столько одноразовых паролей, сколько захотите, повторно инициировав транзакцию. Если вы все еще сталкиваетесь с проблемой, позвоните в нашу круглосуточную банковскую службу по телефону 1860 266 6601# .

#Клиенты за пределами Индии должны набрать +91 22 6601 6601. Клиенты в Мумбаи также могут звонить по номеру 6601 6601. За звонки взимается плата.

Я получил сообщение OTP от банка, но я не инициировал эту транзакцию?

Немедленно позвоните в службу телефонного банка. Это может быть либо несанкционированная попытка входа в вашу учетную запись db OnlineBanking, либо ваши контактные данные ошибочно зарегистрированы для другого клиента, который пытался совершить транзакцию в своей учетной записи. В любом случае сообщите об этом в банк.

Это может быть либо несанкционированная попытка входа в вашу учетную запись db OnlineBanking, либо ваши контактные данные ошибочно зарегистрированы для другого клиента, который пытался совершить транзакцию в своей учетной записи. В любом случае сообщите об этом в банк.

Я NRI и не получаю оповещения на международный номер. Как я получу одноразовый пароль?

Вы можете получить одноразовый пароль на свой номер мобильного телефона, зарегистрированный в Банке.

Я удалил свой идентификатор мобильного телефона / электронной почты из своего онлайн-профиля, или в настоящее время у меня нет обновленных контактных данных в Интернете. Могу ли я обновить свои контактные данные сейчас?

Если у вас нет обновленных контактных данных в режиме онлайн, запрос на получение контактных данных должен быть отправлен в подразделение телефонного банкинга в автономном режиме.

Какой уровень безопасности обеспечивает db OnlineBanking?

Мы предоставляем несколько уровней защиты для обеспечения безопасности вашего онлайн-банкинга:

- 128-битное шифрование для защиты вашей транзакции от посторонних глаз.

- Виртуальная клавиатура для защиты от вредоносных «шпионских» и «троянских» программ, предназначенных для захвата нажатий клавиш.

- Два уровня паролей (логин и транзакция) для обеспечения повышенной безопасности ваших финансовых транзакций.

- Периодическое автоматическое истечение срока действия пароля транзакции для обеспечения высокого уровня безопасности.

- В Дойче Банке есть служба, с помощью которой мы можем получать информацию о зараженных вирусами компьютерах, которые использовались для доступа к db OnlineBanking. Если на вашем компьютере будет обнаружена какая-либо вредоносная программа, Deutsche Bank отключит ваш доступ в Интернет. Наша команда телефонного банкинга сообщит вам об этом и отправит вам новый IPIN. Кроме того, вам будет предложено очистить зараженный компьютер*.

* Хотя мы стремимся к максимальной точности обнаружения, быстро меняющийся технологический сценарий может привести к тому, что некоторые случаи заражения компьютера останутся незамеченными. Deutsche Bank не будет нести ответственность, если инфекция не будет обнаружена.

Deutsche Bank не будет нести ответственность, если инфекция не будет обнаружена.

Что такое шифрование и для чего оно используется?

Шифрование — это метод скремблирования информации для передачи, чтобы предотвратить чтение информации неавторизованными сторонами. Secure Sockets Layer (SSL) — это отраслевой стандарт для зашифрованной связи, который обеспечивает безопасное взаимодействие клиента с Deutsche Bank через Интернет. В Deutsche Bank мы используем 128-битный цифровой сертификат от VeriSign для шифрования сеанса SSL. Такое шифрование данных обеспечивает надежную защиту от несанкционированного доступа при перемещении данных через Интернет.

Что такое виртуальная клавиатура?

Виртуальная клавиатура представляет собой онлайн-представление вашей обычной клавиатуры. Используйте мышь, чтобы ввести свой пароль. Он защищает вас от вредоносных «шпионских» и «троянских» программ, предназначенных для захвата нажатий клавиш. Мы рекомендуем вам использовать виртуальную клавиатуру при входе в систему с компьютера, если вы не уверены в безопасности компьютера. Примеры небезопасной среды включают интернет-кафе или машину, на которой антивирусное программное обеспечение не обновлено.

Мы рекомендуем вам использовать виртуальную клавиатуру при входе в систему с компьютера, если вы не уверены в безопасности компьютера. Примеры небезопасной среды включают интернет-кафе или машину, на которой антивирусное программное обеспечение не обновлено.

В то время как обычные виртуальные клавиатуры смешивают алфавиты, чтобы помешать попыткам «серфинга через плечо», они также мешают пользователям вводить свой пароль. Виртуальная клавиатура Deutsche Bank динамически перемещает всю клавиатуру, не путая клавиши, что обеспечивает безопасность и удобство.

Что такое фишинговые атаки? Как сообщить о таких атаках?

«Фишинговые атаки» — это попытки получения конфиденциальной информации о доступе клиентов по электронной почте с использованием поддельных адресов отправителей электронной почты компании. В этих атаках используются поддельные адреса электронной почты компаний, известных клиенту и пользующихся его доверием. Клиента просят предоставить конфиденциальную информацию о доступе к учетной записи либо по электронной почте, либо по ссылке, ведущей на поддельный веб-сайт. В этом случае информация может быть использована не по назначению без ведома клиента.

В этом случае информация может быть использована не по назначению без ведома клиента.

Обратите внимание, что Дойче Банк никогда не будет запрашивать вашу конфиденциальную или личную информацию (например, номер вашего счета, номер дебетовой карты, PIN-код банкомата или пароль для доступа к интернет-банку) по электронной почте. Если вы подозреваете, что электронное письмо якобы отправлено от Deutsche Bank, является мошенническим, немедленно сообщите об этом в Банк.

Какие общие меры предосторожности я должен предпринять, чтобы защитить свою учетную запись в Интернете?

Чтобы защитить свою учетную запись от мошенничества, позаботьтесь о следующем:

- Запомните свои пароли. Если вы решите хранить их в письменном виде, убедитесь, что они находятся в надежном месте.

- Никогда не сообщайте свои пароли никому, включая сотрудников Дойче Банка.

- Никогда не отвечайте на письма с просьбой ввести пароль. Обратите внимание, что Deutsche Bank никогда не будет запрашивать ваш пароль.

- Не используйте легко угадываемые пароли, такие как дата рождения, регистрационный номер автомобиля и т. д. Всегда включайте в пароль как буквы, так и цифры.

- Когда вы вводите свой идентификатор клиента и пароль, убедитесь, что другие не могут видеть ваш экран, и что за вами не наблюдают сзади.

- Рекомендуется использовать отдельные пароли для входа и транзакции, так как это повысит безопасность вашего доступа к онлайн-банкингу.

- Периодически меняйте свои пароли.

- Избегайте доступа к db OnlineBanking с общедоступных или общих компьютеров. Никогда не заходите в свою учетную запись с компьютера, зараженного вирусом.

- Не открывайте несколько окон браузера, пока вы вошли в db OnlineBanking.

- Выйдите из db OnlineBanking, как только завершите транзакции. Также убедитесь, что вы закрыли это окно.

- Если вы не признаете сумму, списанную с вас, немедленно сообщите об этом в письменном виде в Deutsche Bank.

- В случае каких-либо других проблем, пожалуйста, позвоните в нашу круглосуточную службу банковского обслуживания по телефону 1860 266 6601 #

Обратите внимание, что Deutsche Bank никогда не будет запрашивать ваш пароль.

Обратите внимание, что Deutsche Bank никогда не будет запрашивать ваш пароль.

# Клиенты за пределами Индии должны набрать +91 22 6601 6601. Клиенты в Мумбаи также могут звонить по номеру 6601 6601. За звонки взимается плата.

Что мне делать, если я подозреваю несанкционированную транзакцию в моем аккаунте?

Если вы подозреваете, что по вашему счету была совершена несанкционированная транзакция, немедленно сообщите об этом в Deutsche Bank.

Важно ли завершать сеанс после выхода из системы?

После выхода из системы истечение срока действия сеанса прерывает ваше соединение с сервером и закрывает окно браузера, что обеспечивает безопасность.

Могу ли я использовать навигацию, предоставляемую браузером, при входе в систему?

Для дополнительной безопасности навигация через браузер отключена. Пожалуйста, используйте параметры навигации на экране.

Пожалуйста, используйте параметры навигации на экране.

Мой опыт открытия банковского счета в Украине

Дата: Киев, Украина

Гигантская настенная роспись позади меня была довольно ироничной: «Свобода — наша религия!»

Прямо через дорогу от площади Майдан в Киеве — места многочисленных политических восстаний после распада Советского Союза — был первый украинский банк, который я посетил во время моей поездки в Киев.

Этот визит состоялся не потому, что я считаю, что Украина предлагает перспективные возможности оффшорного банковского обслуживания; Я не.

На самом деле, я так много критиковал низкое качество украинских банков за последние несколько лет — примерно после Евромайдана, — что банковское дело в Украине стало своего рода кодовым словом среди наших преданных читателей для «чего не делать». ».

Проблемы с украинскими банками

Украина имеет долгую историю банков, которыми управляют мафиози и другие сомнительные личности. В то время как каждая страна имеет свою долю банковских катастроф, включая Соединенные Штаты, Украина была одной из худших в мире и, вполне возможно, худшей в Европе.

В то время как каждая страна имеет свою долю банковских катастроф, включая Соединенные Штаты, Украина была одной из худших в мире и, вполне возможно, худшей в Европе.

Затем, совсем недавно, в конце 2016 года, правительство Украины приняло меры по спасению крупнейшего банка страны, ПриватБанка.

Национализация ПриватБанка в значительной степени финансировалась международными кругами, заинтересованными в поддержке и без того терпящей неудачу украинской экономики, но история с крахом банка вызвала удивление. В частности, крупнейший банк страны принадлежал сомнительному магнату, чьи компании и друзья были бенефициарами 97% корпоративных кредитов его банка.

Более трети всех украинских депозитов хранились в ПриватБанке, и все же он был брошен на развалины и потребовал многомиллиардной помощи от правительства и других международных агентств.

Можно с уверенностью сказать, что, хотя Восточная Европа во многих отношениях является скрытой жемчужиной, Украина является антитезой хорошего места, чтобы установить банковский флаг. Несмотря на некогда высокие процентные ставки (думаю, до 20%) по простым срочным депозитам, банковская система Украины находится в беспорядке.

Несмотря на некогда высокие процентные ставки (думаю, до 20%) по простым срочным депозитам, банковская система Украины находится в беспорядке.

Что я делал в недельной поездке в Киев? Открыть счет в банке, конечно.

Не то чтобы я планировал держать какую-то часть своего состояния в украинском банке. Наоборот, на самом деле; мой депозит равен стоимости полуприличного ужина.

Проще говоря, осваивать оффшорный мир по одной стране за раз — моя муза. Кто-то собирает марки. Некоторые люди играют на гитаре. Я открываю счета в иностранных банках и ищу второе место жительства.

И я не мог отказаться от возможности открыть счет в банке, пожалуй, в худшем для этого месте.

Есть только одна причина, по которой любой нормальный человек, ищущий международную диверсификацию и надежное место для своих денег, будет рассматривать Украину как место для размещения денег…

Высокие процентные ставки в банках Украины

Банки Украины годами заманивали вкладчиков, напуганных обвалом гривны, процентными ставками до 20% и 21%. Как правило, международные банки платили на несколько процентных пунктов меньше, вероятно, зная, что любой, кто действительно хочет вернуть свой капитал, не захочет, чтобы какой-то олигарх одалживал свои деньги своим друзьям.

Как правило, международные банки платили на несколько процентных пунктов меньше, вероятно, зная, что любой, кто действительно хочет вернуть свой капитал, не захочет, чтобы какой-то олигарх одалживал свои деньги своим друзьям.

В Украине нет реального страхования вкладов. На самом деле, всегда забавно, когда жители Запада присылают мне вопросы о том, «насколько безопасно работать в банке в Украине или в той или иной стране?» и упоминая такие вещи, как FDIC. Понятно, что здесь этого нет.

Даже когда правительство недавно выручило два крупнейших банка, их депозиты составляли всего около 8000 долларов. Опять же, это не банковское направление, если вы не планируете здесь жить и не хотите сэкономить несколько долларов на комиссии банкомата.

Но и сегодня процентные ставки в Украине высокие. Проминвестбанк предлагает 16,75% годовых срочный депозит (или депозитный сертификат), номинированный в гривнах. То же самое предлагает Укроцбанк, принадлежащий итальянскому Unicredit. Международные банки предлагают меньше, но все же двузначные суммы.

Международные банки предлагают меньше, но все же двузначные суммы.

Эти процентные ставки аналогичны ставкам, предлагаемым такими же замкнутыми монгольскими банками, но выше, чем в соседних, более безопасных странах.

Если вы хотите внести депозит в долларах США, евро, швейцарских франках или рублях, вы можете это сделать, но будьте готовы к таким же низким ставкам, как и везде. Соседние страны могут предложить лучшие условия по стабильным валютам.

Как открыть счет в банке в Украине

Не процентные ставки, а скорее мои гиковские поиски мастерства привели меня в Галерею Бытива, район магазинов и кафе напротив Майдана. Именно здесь вышеупомянутая фреска, рекламирующая «свободу», возвышается над площадью как напоминание о политической оппозиции политике прошлой администрации.

В этом районе находится ряд крупнейших банков Украины, а именно международные банки, такие как российские Сбербанк и ВТБ, венгерский OTP, австрийский Raiffeisen и немецкий ProCredit Bank.

Однако кто-то забыл поделиться с Национальным банком Украины сообщением о свободе соседнего мурала, потому что открыть счет здесь может быть сложно.

И не потому, что удаленное открытие счета невозможно, как сейчас почти во всех оншорных юрисдикциях. Дело в том, что в банках и в самой банковской системе царит беспорядок.

По данным Центрального банка Украины, существует 25 украинских банков с активами не менее 200 миллионов долларов.

ПриватБанк по-прежнему возглавляет список как ироничное доказательство того, что даже после спасения большинство людей не меняют своих привычек, полагая не только «это не может случиться здесь», но, возможно, что «это не может повториться ».

Райффайзен является четвертым по величине банком в Украине с пятой частью активов ПриватБанка, в то время как другие международные банки, как ни странно, занимают гораздо более низкие позиции. Для страны, где местные жители любой ценой сбрасывали местную гривну, идея хранить деньги в местном банке, принадлежащем либо какому-то чуваку по имени Виктор, либо российскому правительству, казалась странной.

Мой первый визит в банк был в OTP Bank. Для этого не было особой причины, кроме того, что их логотип был для меня самым привлекательным. Обсуждая депозиты в размере 200 долларов, я подумал, что мне не нужна тонна должной осмотрительности между привлекательным шрифтом.

На самом деле, хотя я и представлял, что OTP сам по себе довольно платежеспособен, я почти надеялся столкнуться с какой-нибудь проблемой в будущем, когда мои деньги проглотит мафиози. Это сделало бы забавное обновление для этой статьи.

Так или иначе, я вошел в отделение ОТП Банка, использовал свой маргинальный русский, чтобы найти банкира, который говорил на сносном английском, и попросил открыть счет.

Почти сразу банкир — румяный молодой человек — начал поднимать проблемы. Я ответил на первый вопрос «вы житель Украины или нет?», но вскоре обнаружил, что любой ответ был бы удовлетворительным.

Потом начались проблемы. Банкир сразу же погрузился в «банкирскую болтовню», которая включает быстрые и частые ссылки на центральный банк, его политику и то, как у них связаны руки.

Это хороший показатель того, насколько хорошо работает банк и, соответственно, страна. Когда люди, в которых вы хотите вложить деньги, оправдываются «привет», это часто является первым признаком того, что вы находитесь в стране, которая не заинтересована в инвестициях и может быть неподходящим местом для инвестиций.

Банкир объяснил мне, что любой нерезидент Украины обязан предоставить документы, подтверждающие происхождение средств. Очевидно, мафиози могут с легкостью отмывать миллиарды через украинские банки, но американский турист не может бросить 100 долларов на расчетный счет, не устроив перед этим циркового номера.

«Что, если я просто внесу 100 долларов?», — спросил я, зная, что в украинских банках, вероятно, есть миллионы счетов с меньшим депозитом, чем сейчас.

«То же самое требование», — ответил мне банкир. «Даже 1 доллар, вы должны предъявить доказательство». Затем снова отговорки о том, что это регулирование центрального банка, мы просто следуем правилам, бла-бла-бла.

К счастью, я уже видел это раньше. По своему многолетнему опыту я знаю, что банкиры обладают уникальным талантом превращать простые требования в то, что звучит как геркулесовы задачи.

Я фактически обучил своих сотрудников тому, как «говорить на банковском языке» и когда требовать, чтобы требования к банковскому языку были переведены на повседневный язык.

Например, спросите в любом банке, что вам нужно для открытия счета, и они могут указать, что «владелец счета должен предоставить документ, удостоверяющий личность», хотя было бы намного проще сказать «принесите паспорт».

После пяти минут хождения по кругу и обсуждения различных типов счетов, которые я мог, мы остановились на гораздо более простом процессе: я мог снять деньги в банкомате, используя мою существующую дебетовую карту, и предоставить «чек» (известный нам как «квитанция»), чтобы «доказать» источник моих средств.

Как это мешает потенциальным террористам финансировать банковские счета в Украине, я не знаю, хотя я полагаю, что центральный банк в типичной восточноевропейской манере предполагает, что если какой-то другой банк уже принял средства, то «эта проблема их не волнует». .

.

К этому моменту я действительно потеплел к моему новому другу-банкиру, который сказал мне, что у меня есть два варианта:

Первый, открыть срочный депозит на один год с фиксированной процентной ставкой 12% при минимальном депозите в 2000 UAH (около 79 долларов США),

или два, чтобы открыть сберегательный счет с переменной процентной ставкой 10% с минимальным депозитом 100 гривен (около 4 долларов США).

При открытии любого счета будет взиматься комиссия в размере 80 гривен, хотя мне показалось неясным, была ли эта комиссия за получение дебетовой карты или просто как плата за открытие счета, и я не стал настаивать, поскольку моя политика заключается в том, чтобы не беспокоиться о банке. сборы, сопоставимые с заказом McNuggets.

Теперь, когда острые регуляторные вопросы были решены, банкир открылся и поинтересовался: зачем мне открывать счет в Украине?

Я объяснил, что я сборщик банковских счетов, что показалось ему странным. В какой-то момент я думаю, что сказал «ради забавы», а затем попытался притвориться крутым, когда продолжил: «Тебе все равно, верно?»

Как бы мне ни хотелось, я не хотел говорить ему, что открытие счета было шуткой, чтобы избежать повторения той сцены в Сайнфелде, где пассажир метро кричит Крамеру: «Вы думаете, что Украина — это игра?!»

Через пятнадцать минут я, наконец, добился некоторого прогресса и нашел способ доказать источник моих средств без необходимости получать рекомендательное письмо из банка или показывать документы с последнего бизнеса, который я продал в 2013 году.

Я решил, что сберегательный счет, просто потому, что – хотя я втайне надеялся на какую-то проблему, как упоминалось ранее – я знаю, что банки в таких странах, как Украина, заставляют вас приходить в отделение, чтобы закрыть ваш срочный вклад в конце.

Не желая строить свои планы поездок на сборе 80 долларов, я был готов пожертвовать 2% процентов ради гибкости традиционного сберегательного счета, по которому проценты выплачивались ежемесячно.

Теперь я был готов начать… только я понял, что забыл свой паспорт в отеле и мне нужно вернуться.

Вернувшись в свой номер в Fairmont, я решил попытать счастья в других банках. Опять же, все в интересах «веселья».

К моему удивлению, в большинстве международных банков был сотрудник, говорящий по-английски. Обслуживание было даже не так уж и плохо в большинстве случаев. У каждого банка были свои контрольно-пропускные пункты с разной степенью гибкости.

Я посетил отделения Сбербанка, КредоБанка, Ощадбанка, Укрэксимбанка и Креди Агриколь по Киеву. Я также пытался посетить отделения немецкого ProCredit Bank и FinBank, которые выглядели так, будто их выселили, а входы в центр города были заколочены.

Я также пытался посетить отделения немецкого ProCredit Bank и FinBank, которые выглядели так, будто их выселили, а входы в центр города были заколочены.

В целом, я обнаружил, что в международных банках лучше говорят по-английски, но они не более полезны.

KredoBank, польский банк, предоставил мне место в первом ряду для пятнадцатиминутного упражнения в погоне за кошкой за своим хвостом, объяснив в какой-то момент, что иностранцы не могут открывать счета, но затем сказал, что я мог бы, если бы деньги были отправлены изнутри Украина, и, наконец, сказал, что я могу отправить деньги из-за границы, если я могу предъявить доказательства наличия средств.

Ощадбанк почти не говорил по-английски, но повторял ту же циклическую логику, которая звучала так, будто получение «декларации» было равносильно высадке человека на Луну.

В Сбербанке я пятнадцать минут ждал, пока портье найдет говорящего по-английски, прежде чем здоровенный охранник подошел так близко ко мне и, казалось, был так расстроен моим незнанием украинского языка, что я выскользнул из-за слабого страха перед моя безопасность.

По сути, хотя в любом из этих банков можно было открыть счет, в большинстве это казалось невозможным. Возможно, они делают миру одолжение. В конце концов я вернулся в OTP, где, заполнив большую часть документов, понял, что «это слишком много хлопот для вознаграждения», и ушел.

Обзор банковского дела в Украине

В целом мой опыт банковского обслуживания в Украине был немного лучше, чем я ожидал, с более англоязычным и приятным обслуживанием, чем я ожидал. Открыл ли мой начинающий русский какие-то двери, я не могу быть уверен.

Банковское дело в Украине я бы все-таки не рекомендовал. Опять же, это был эксперимент для моего собственного развлечения, и чтобы поделиться с вами читателем Nomad Capitalist. Как говорится, не пытайтесь повторить это дома.

Украина — не банковский рай, но один урок, о котором я вспоминаю, заключается в том, как сложно банкам будет пытаться открыть счет для непосвященных. Хотя есть банки, которые категорически не принимают иностранцев, и другие, которые никогда не принимают граждан США, со многими банками лаять хуже, чем кусаться.