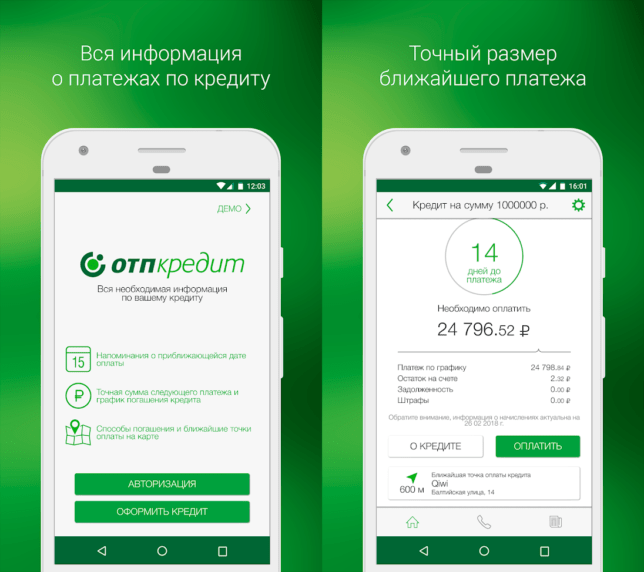

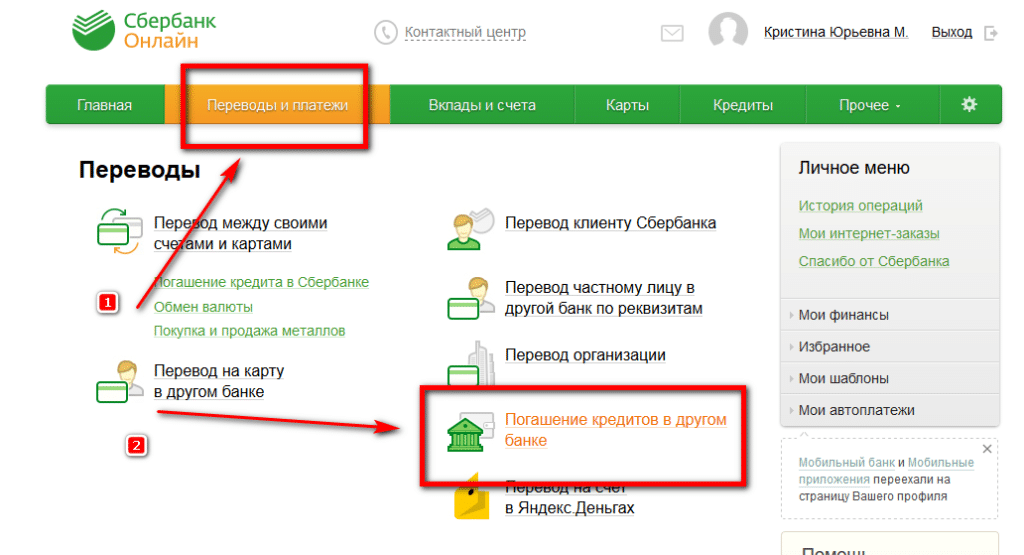

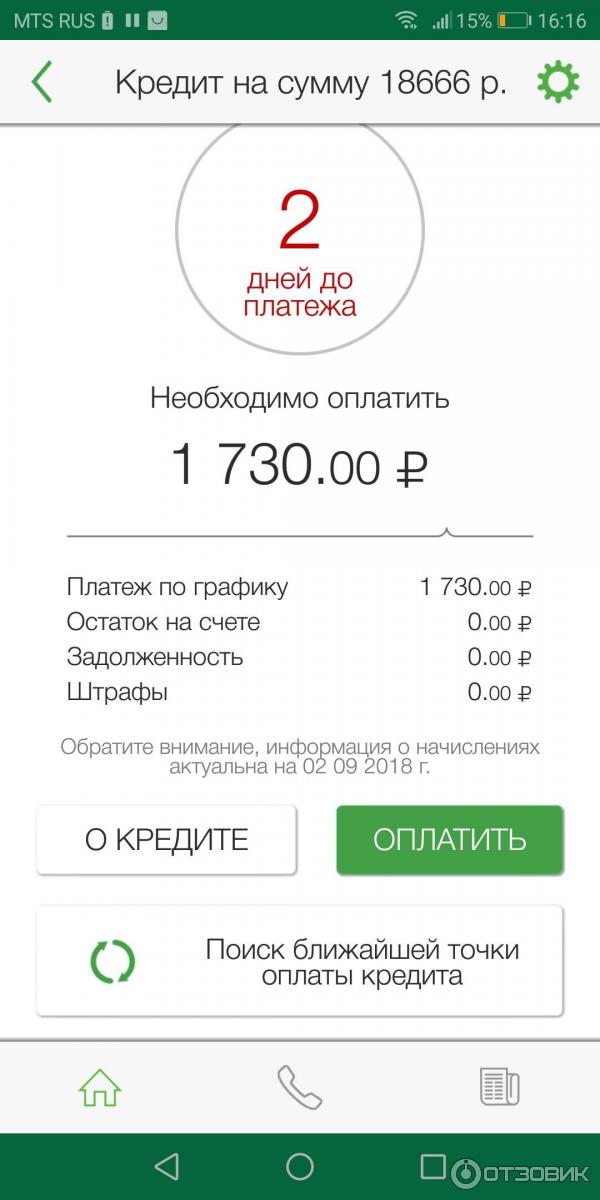

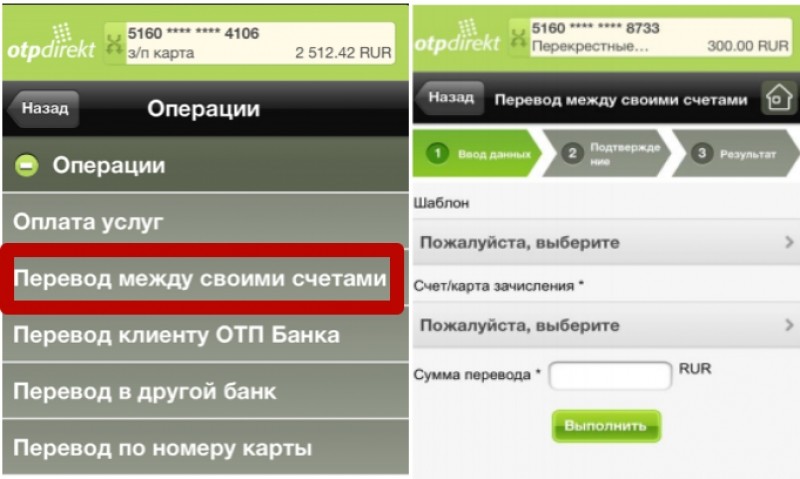

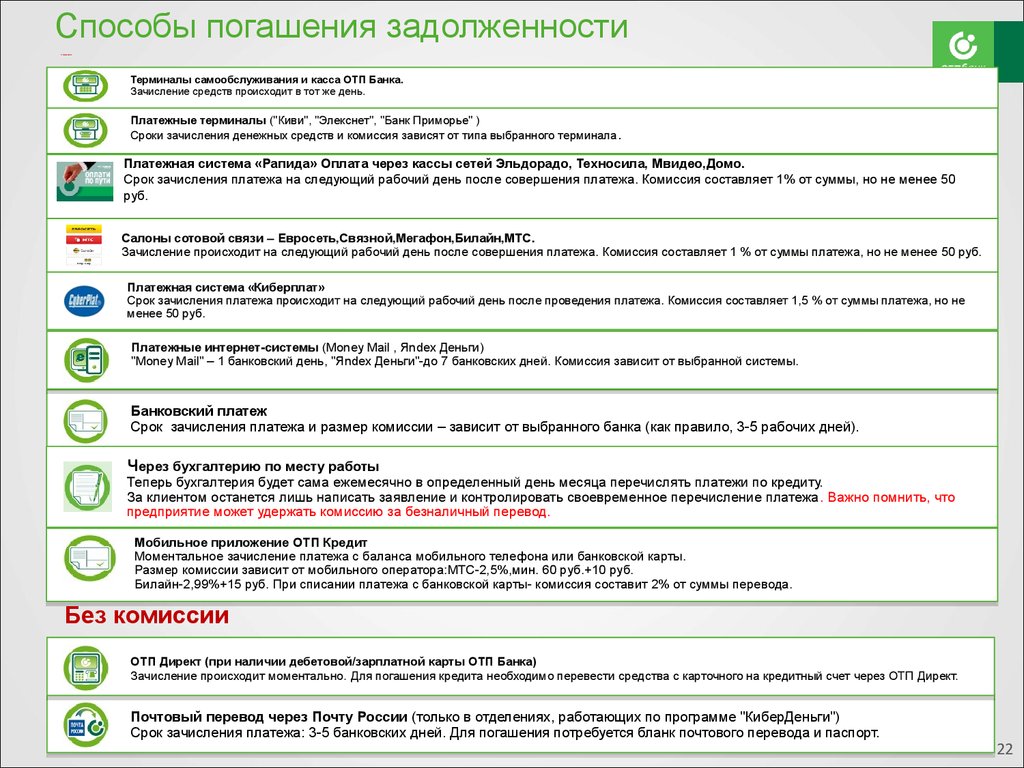

Как оплатить кредит отп банка: Оплатить кредит ОТП банк онлайн с карты – Погашение кредита Золотая Корона

Содержание

Как погасить задолженность по кредитной карте

Кредитные карты могут иметь более высокие процентные ставки, чем другие долги, которые несет человек. Важно взять под контроль этот долг.

Иногда может показаться, что вы платите каждый месяц, но баланс не уменьшается так быстро, как можно было бы ожидать. Мы здесь, чтобы помочь с некоторыми советами о том, как погасить долги по кредитной карте.

Ограничение использования кредитной карты.

Если у вас только одна карта, попробуйте ограничить ее использование. Если у вас более одной карты, выберите карту, чтобы прекратить ее использование. Выплачивать кредитные карты может быть сложно, если вы не контролируете свои расходы. Когда вы используете кредитную карту, вы не только платите за приобретаемый товар, но и платите проценты в виде годовых. Что такое АПР? Это означает годовую процентную ставку. Это периодические проценты, которые начисляются при использовании карты. APR может варьироваться от карты к карте.

Поначалу может быть трудно контролировать свои расходы, но каждый раз, когда вы не совершаете покупку, вы продвигаетесь к своей цели.

Используйте карту без баланса для обычных покупок.

Иногда мы используем кредитные карты, чтобы заработать баллы или привилегии, связанные с картой, или мы хотим удобства и безопасности, имея при себе только одну карту. Если у вас есть карта с нулевым балансом, используйте ее для своих обычных покупок, а затем погасите ее в конце недели или до окончания льготного периода.

В некоторых случаях, если вы погасите задолженность до окончания льготного периода, с вас не будут взиматься проценты за эту покупку. Если вы убедитесь, что погасили остаток в течение льготного периода, то вы не платите проценты за покупку. Проверьте выписку по кредитной карте или положения и условия, чтобы узнать, есть ли у вас льготный период и когда он заканчивается.

Откройте расчетный счет в Хантингтоне

Если вам нужен обычный расчетный счет без ежемесячной платы за обслуживание или расчетный счет с процентным доходом, у нас есть подходящие варианты.

Узнать больше

Увеличьте бюджет для погашения долга.

Узнайте, как составить семейный бюджет. Составьте бюджет и придерживайтесь его. Поначалу это сложно, но следование бюджету помогает работать над вашей финансовой дисциплиной. Когда вы устанавливаете свой бюджет, учитывайте погашение долга по кредитной карте. Может быть сложнее заставить долг уйти без плана. Планируйте платить больше минимального платежа. Даже если вы ограничите использование своей карты, может потребоваться больше времени, чем вы думаете, чтобы погасить кредитную карту, сделав только минимальные платежи. Вы должны бюджет для агрессивного плана погашения.

Делайте дополнительные платежи из любого располагаемого дохода.

После того, как вы создадите семейный бюджет, используйте профицит бюджета для дополнительных платежей по кредитной карте. Вы получили налоговую декларацию или получили премию на работе? Поместите это в счет вашего долга по кредитной карте. Заманчиво использовать эти деньги для чего-то другого, но выплата долга сейчас означает, что вы можете иметь больше располагаемого дохода позже.

Заманчиво использовать эти деньги для чего-то другого, но выплата долга сейчас означает, что вы можете иметь больше располагаемого дохода позже.

Иногда люди думают, что лучше вкладывать располагаемый доход в сбережения, чем вкладывать их в долг. У нас есть калькулятор погашения долга и сберегательных вложений , который поможет вам решить, какой вариант лучше всего подходит для вас. Таким образом, вы можете увидеть числа, которые настроены для вашего долга.

В первую очередь оплачивайте долги с самыми высокими процентами.

Просмотрите выписки по своей кредитной карте и запишите остаток средств и процентную ставку. Ранжируйте их по процентной ставке. Сначала отдайте предпочтение погашению долга с высокой процентной ставкой, а затем переходите к следующему по величине. Это может принести вам наибольшую пользу в долгосрочной перспективе.

Если у вас несколько карт с одинаковыми процентными ставками, проверьте баланс. Некоторым людям нравится сначала погасить самые маленькие остатки. Это способ «снежного кома» погасить долг. Когда вы выбиваете меньшие балансы, высвобождается больше денег, которые можно использовать для более высоких балансов. Видеть, как балансы падают, — настоящий мотиватор продолжать идти вперед. Другие люди предпочитают использовать противоположный подход. Сначала они сосредотачивают свои усилия на максимальном балансе, а затем берутся за меньшие балансы.

Это способ «снежного кома» погасить долг. Когда вы выбиваете меньшие балансы, высвобождается больше денег, которые можно использовать для более высоких балансов. Видеть, как балансы падают, — настоящий мотиватор продолжать идти вперед. Другие люди предпочитают использовать противоположный подход. Сначала они сосредотачивают свои усилия на максимальном балансе, а затем берутся за меньшие балансы.

Вам решать, как вы хотите погасить свой долг. Даст ли достижение серии более мелких целей большее чувство выполненного долга или вы хотите сначала погасить самый большой долг? Пока вы добиваетесь прогресса, в конечном итоге вы окажетесь в лучшем финансовом положении.

Платите как можно чаще.

Возьмите за привычку каждую неделю проверять баланс своей кредитной карты онлайн. Если вы ждете свой ежемесячный отчет, вы можете быть удивлены повторяющимся платежом. Потоковые подписки и ежемесячные поставки корма для домашних животных удобны, но они могут увеличить баланс вашей кредитной карты. Если вы будете проверять свой баланс каждую неделю, то сможете увидеть, когда начисляются эти платежи. Сложите все платежи, которые поступают на вашу карту каждую неделю, и отправьте платеж. Даже если это всего 10 долларов, вы платите их в течение льготного периода. Это означает, что вы платите его до того, как проценты будут добавлены к долгу. Конечно, вы должны проверить выписку по кредитной карте и условия, чтобы узнать, есть ли у вас льготный период и как он работает.

Если вы будете проверять свой баланс каждую неделю, то сможете увидеть, когда начисляются эти платежи. Сложите все платежи, которые поступают на вашу карту каждую неделю, и отправьте платеж. Даже если это всего 10 долларов, вы платите их в течение льготного периода. Это означает, что вы платите его до того, как проценты будут добавлены к долгу. Конечно, вы должны проверить выписку по кредитной карте и условия, чтобы узнать, есть ли у вас льготный период и как он работает.

Даже если вам не платят еженедельно, вам все равно следует проверять активность на счете вашей кредитной карты. Возможно, вы не сможете произвести платеж на этой неделе, и вам придется подождать до следующего дня выплаты жалованья, но вы будете знать, что на карте. Платить еженедельно, как правило, лучше, чем платить два раза в месяц. Платить два раза в месяц, как правило, лучше, чем платить один раз в месяц. Каждый раз, когда вы можете заплатить немного больше или заплатить до наступления процентов, вы помогаете себе.

Рассмотрите предложения по переводу 0% баланса.

Если у вас есть несколько карт или действительно высокие проценты, рассмотрите возможность перевода остатка на кредитную карту, которая обеспечивает нулевую процентную ставку на переводы остатка в течение определенного периода времени. Кажется нелогичным рекомендовать получение другой кредитной карты, чтобы помочь погасить задолженность по кредитной карте, но использование карты с вводным или рекламным периодом с нулевой процентной ставкой для перевода баланса может помочь. Подумайте о том, чтобы воспользоваться этим. Это даст вам некоторое время, чтобы сосредоточиться на погашении вашего баланса без начисления процентов каждый месяц. Это действительно может помочь и значительно сэкономить. Ключевым моментом в этом шаге является то, чтобы не создавать больше долга при этом. Вам следует изучить условия предложения о переводе остатка, чтобы убедиться, что ваши сбережения по процентам не перевешиваются каким-либо переводом остатка или другими сборами.

Прежде чем подать заявку на предложение о переносе баланса, создайте план, который позволит погасить баланс до истечения рекламного периода. Используйте эту карту только для перевода баланса. Не носите его в кошельке. Не размещайте покупки на этой карте. Эта тактика требует финансовой дисциплины, но вы оцените ее, когда освободитесь от долгов.

Консолидируйте задолженность по кредитной карте с консолидационной ссудой.

Если у вас есть несколько карт и вы чувствуете, что ваши платежи не сильно влияют на долг, потому что у вас их так много, рассмотрите возможность подачи заявки на консолидационный кредит. Консолидация кредитов собрать ваш долг в один кредит, где процентные ставки могут быть ниже, чем первоначальные ставки по картам. Это позволяет вам совершать один платеж вместо того, чтобы жонглировать несколькими учетными записями и платежами. Если у вас есть дом, вы можете воспользоваться нашим Калькулятором ссуды под залог дома, чтобы узнать, может ли этот вариант сэкономить вам деньги. Вы должны изучить условия кредита консолидации, чтобы убедиться, что ваши процентные сбережения не перевешивают какие-либо сборы.

Вы должны изучить условия кредита консолидации, чтобы убедиться, что ваши процентные сбережения не перевешивают какие-либо сборы.

Лучший способ погасить кредит любого типа

Небольшой долг может принести пользу. Если вы подходите к заимствованиям стратегически, вы можете избавиться от долгов с более высокими процентами, которые могут отягощать вас, заблокировать кредиты с низкими процентами и использовать дополнительные наличные деньги, чтобы увеличить свои инвестиции на пенсию или внести вклад в чрезвычайный фонд.

Сейчас самое подходящее время для тщательного изучения долговой части вашей бухгалтерской книги. Процентные ставки по большинству видов кредитов должны оставаться низкими, даже несмотря на то, что Федеральная резервная система продолжает повышать краткосрочные ставки, что приведет к увеличению выплат по многим долгам с плавающей процентной ставкой, в частности, по большинству кредитных карт и кредитных линий под залог жилья. как некоторые частные студенческие кредиты. Ниже мы расположили наиболее распространенные типы долгов примерно в порядке приоритета погашения. Как правило, если ваш кредитный рейтинг FICO составляет около 740 или 750 или выше, вы можете претендовать на лучшие ставки по любому типу кредита. Но некоторые кредиторы предлагают низкие ставки заемщикам с баллами ближе к 7009.0003

Ниже мы расположили наиболее распространенные типы долгов примерно в порядке приоритета погашения. Как правило, если ваш кредитный рейтинг FICO составляет около 740 или 750 или выше, вы можете претендовать на лучшие ставки по любому типу кредита. Но некоторые кредиторы предлагают низкие ставки заемщикам с баллами ближе к 7009.0003

Кредитные карты. Если вы не пользуетесь предложением с нулевой начальной ставкой, есть большая вероятность, что любой ваш долг по кредитной карте будет стоить вам кучу денег, что делает его главным кандидатом на ускоренные платежи. Процентные платежи не подлежат налоговому вычету (за исключением расходов, связанных с бизнесом), а средняя ставка по картам, начисляющим проценты, составляет 13,9%, по данным Федеральной резервной системы.

Подпишитесь на Kiplinger’s Personal Finance

Будьте умнее и лучше информированным инвестором.

Сэкономьте до 74%

Подпишитесь на бесплатные электронные информационные бюллетени Kiplinger

Получайте прибыль и процветайте благодаря лучшим экспертным советам Kiplinger по вопросам инвестирования, налогообложения, выхода на пенсию, личных финансов и многому другому прямо на вашу электронную почту.

Прибыль и процветание с лучшими экспертными советами Kiplinger — прямо на вашу электронную почту.

Изучите способы снижения ставки, например перевод остатка на кредит под залог дома или кредитную линию, личный кредит или новую кредитную карту. Карта Chase Slate, например, не взимает проценты в течение первых 15 месяцев и не взимает комиссию за перевод остатка, если вы переводите деньги в течение 60 дней после открытия счета. Какую бы карту вы ни рассматривали, учтите годовую плату и комиссию за перевод баланса (обычно около 3% от баланса), прежде чем решить, будет ли целесообразным переход. Если у вас есть ограниченное по времени предложение по низкой ставке, составьте план, чтобы погасить как можно большую часть долга до истечения срока действия сделки.

Другой вариант: Попросите своего эмитента снизить ставку по вашей текущей карте. Согласно недавнему опросу CreditCards.com (открывается в новой вкладке), около двух третей клиентов, которые сделали это, добились успеха.

Автокредиты. По данным ФРС, средняя ставка по четырех- или пятилетнему банковскому кредиту на новый автомобиль в последнее время составляла около 4%. Но с 2015 года по ноябрь почти 10% автокредитов, финансируемых дилерами, имели нулевые процентные ставки, сообщает Edmunds.com , и Эдмундс ожидает, что такие предложения будут по-прежнему доступны для «квалифицированных» заемщиков (часто тех, у кого есть кредит). около 700 баллов и выше). Если вы получаете большую сумму в автокредите, внесение минимальных платежей может быть разумным шагом. Вы можете использовать наличные деньги, которые вы потратили бы на автомобиль, для сбережений или инвестиций.

Но залог (ваш автомобиль) является обесценивающимся активом, поэтому вы можете оказаться «под водой» — задолжав по кредиту больше, чем стоит машина. Избегайте кредитов, срок погашения которых превышает пять лет. Если вы уже взяли долгосрочный автокредит, попробуйте увеличить ежемесячный платеж сверх минимального, чтобы быстрее накопить капитал. И если вы не платите минимальную ставку, изучите способы рефинансирования. Вы можете получить более выгодную сделку, переведя долг в кредит под залог собственного капитала или кредитную линию или путем рефинансирования у нового кредитора. Федеральный кредитный союз Пентагона недавно предложил ставку всего 1,5% на рефинансирование автокредита, а у Capital One Auto Loan Refinance ставки начинаются с 3%.

И если вы не платите минимальную ставку, изучите способы рефинансирования. Вы можете получить более выгодную сделку, переведя долг в кредит под залог собственного капитала или кредитную линию или путем рефинансирования у нового кредитора. Федеральный кредитный союз Пентагона недавно предложил ставку всего 1,5% на рефинансирование автокредита, а у Capital One Auto Loan Refinance ставки начинаются с 3%.

Студенческие ссуды. Проценты, которые вы платите по студенческому долгу, и ваши варианты погашения зависят от того, являются ли кредиты федеральными или частными, а также от типа кредита, который у вас есть в каждой категории. Прямые субсидированные и несубсидированные федеральные кредиты для студентов, выдаваемые с 1 июля 2015 г. по 30 июня 2016 г., имеют фиксированную ставку 4,3%; ваша ставка может быть ниже или выше, если вы взяли кредит в другое время. Частные студенческие кредиты поставляются с фиксированной или переменной ставкой. Wells Fargo, например, недавно взимала фиксированные ставки в диапазоне от 5,9от % до 10,5% и плавающие ставки от 3,4% до 8,8% (ставки зависят от нескольких факторов, включая кредитную историю заемщика и любого поручителя) для студентов, посещающих традиционный четырехлетний колледж.

Независимо от того, есть ли у вас федеральные или частные кредиты, не упустите налоговые льготы: вы можете вычесть до 2500 долларов США в год в виде процентных платежей, если ваш модифицированный скорректированный валовой доход составляет до 65 000 долларов США на одного человека или 130 000 долларов США, если вы повторный брак подачи совместно. Вычет постепенно прекращается, исчезая, если ваш доход составляет 80 000 долларов США или более по единой декларации или 160 000 долларов США или более по совместной декларации. Проверьте, можете ли вы получить скидку (часто снижение процентной ставки на 0,25 процентного пункта) за автоматическое снятие платежей с вашего банковского счета.

Как правило, федеральные студенческие ссуды предоставляют больше возможностей для гибкого погашения, говорит Марк Кантровиц, издатель и вице-президент по стратегии информационного сайта колледжей Cappex.com . Планы для перегруженных заемщиков с федеральными кредитами включают погашение на основе дохода (которое ограничивает ваш платеж на уровне от 10% до 20% вашего дохода), расширенное погашение и отсрочку или воздержание (которые позволяют вам отсрочить или уменьшить платежи).

Если у вас есть частный кредит и у вас возникают проблемы с оплатой, поговорите со своим кредитором. Программы помощи могут спасти вас от дефолта в крайнем случае, но оптимально вкладывать столько, сколько вы можете себе позволить, в счет студенческого долга, если у вас есть прочная финансовая основа. Вы можете сэкономить деньги, объединив или рефинансировав свои кредиты (см. Новые способы рефинансирования ваших кредитов в Интернете), но подумайте, сможете ли вы сэкономить столько же, погасив текущие кредиты быстрее.

Как родитель, вы можете помогать своим детям, беря на себя долги, такие как федеральная ссуда PLUS или частная ссуда, или выплачивая студенческую ссуду с помощью кредитной линии собственного капитала (HELOC). Ссуды Parent PLUS имеют меньше вариантов погашения, чем федеральные ссуды, которые берет ваш студент, но они имеют право на продленное погашение, отсрочку и терпимость. Родительская ссуда PLUS также имеет право на получение дохода — условное погашение (выплаты обычно ограничиваются 20% вашего дискреционного дохода), если ссуда была погашена 1 июля 2006 г. или после этой даты, и если она является частью федеральной прямой консолидационной ссуды. . Или, если ваш ребенок будет платить вам, чтобы помочь покрыть ваш долг (по более низкой ставке, чем учащийся платил бы в противном случае), может быть беспроигрышным.

или после этой даты, и если она является частью федеральной прямой консолидационной ссуды. . Или, если ваш ребенок будет платить вам, чтобы помочь покрыть ваш долг (по более низкой ставке, чем учащийся платил бы в противном случае), может быть беспроигрышным.

[разрыв страницы]

Кредит под залог жилья. Заем под залог вашего дома может быть разумной стратегией для финансирования ремонта дома или консолидации других форм долга. (Если вы подаете заявку на новый кредит или кредитную линию, учитывайте расходы на закрытие и другие сборы.) Средняя фиксированная ставка по кредиту под залог собственного капитала (единовременная выплата) недавно По данным ипотечного исследовательского сайта HSH.com (открывается в новой вкладке), кредитная линия под залог жилья в среднем составляла 5,1%. Если вы перечисляете вычеты в своей налоговой декларации, вы обычно можете списать процентные платежи на сумму до 100 000 долларов остатка по кредиту. Отдельный более высокий лимит в размере 1 миллиона долларов обычно применяется, если вы используете деньги для существенного улучшения дома.

Кредиторы, выкупающие недвижимость, сжали свои позиции после краха жилищного строительства, но кредиты снова доступны для заемщиков с большим капиталом. Условия уже не такие щедрые, как раньше. Многие кредиторы ограничивают заимствование под залог жилья общим соотношением кредита к стоимости 80%, то есть совокупным балансом вашего первого ипотечного кредита и кредита под залог дома в пропорции к рыночной стоимости вашего дома.

HELOC обычно предоставляются с периодом использования 10 лет, когда вы можете выплачивать только проценты. После этого вам придется платить проценты плюс основную сумму — и это может стать шоком, если вам придется раскошелиться на растущие проценты по кредитной линии с плавающей процентной ставкой, поскольку ФРС повышает ставки. Увеличение выплат в период розыгрыша может смягчить боль позже. Некоторые HELOC, в том числе от таких крупных кредиторов, как Bank of America и Wells Fargo, предусматривают конвертацию всей или части кредитной линии в фиксированную ставку. Если вы рассчитываете погасить долг еще в течение нескольких лет, переход (или рефинансирование долга с помощью нового кредита под залог дома с фиксированной процентной ставкой, если конверсия невозможна) может быть целесообразным, поскольку процентные ставки растут.

Если вы рассчитываете погасить долг еще в течение нескольких лет, переход (или рефинансирование долга с помощью нового кредита под залог дома с фиксированной процентной ставкой, если конверсия невозможна) может быть целесообразным, поскольку процентные ставки растут.

Ипотека. С помощью ипотечного кредита вы можете вложить капитал в актив, стоимость которого в идеале возрастет. Кроме того, процентные ставки по-прежнему находятся на историческом минимуме — по данным HSH.com, 30-летний кредит с фиксированной процентной ставкой недавно составлял в среднем 4,1%. Это означает, что вы все еще можете получить более выгодную сделку, чем ваш текущий ипотечный кредит, путем рефинансирования. Если вы указываете в своей налоговой декларации, проценты по ипотеке, как правило, не облагаются налогом на сумму до 1 миллиона долларов, задолженность по покупке, строительству или улучшению вашего первого и второго домов.

Управление вашей ипотечной задолженностью может сводиться к решению об увеличении платежей и досрочном погашении кредита. Если у вас есть менее 20% собственного капитала в вашем доме с обычным кредитом, вы должны заплатить за частную ипотечную страховку; вы можете запросить отмену PMI, когда вы достигнете отметки 20% (возможно, вам придется представить оценку). Кредитор должен автоматически отменить PMI, когда ваш собственный капитал достигнет 22%. Доплата до тех пор, пока вы не сможете удалить PMI, также может снизить сумму процентов, которые вы платите.

Если у вас есть менее 20% собственного капитала в вашем доме с обычным кредитом, вы должны заплатить за частную ипотечную страховку; вы можете запросить отмену PMI, когда вы достигнете отметки 20% (возможно, вам придется представить оценку). Кредитор должен автоматически отменить PMI, когда ваш собственный капитал достигнет 22%. Доплата до тех пор, пока вы не сможете удалить PMI, также может снизить сумму процентов, которые вы платите.

Кроме того, соблюдение минимальных платежей по низкопроцентной ипотеке может высвободить больше денег для инвестирования, сбережения или другого продуктивного использования ваших денег. Многие люди мечтают избавиться от ипотечных кредитов к моменту выхода на пенсию, но это не обязательно лучший шаг, говорит Джоанна Фокс Тернер, старший партнер Milestones Financial Planning в Мэйфилде, штат Кентукки. «Не позволяйте пенсионным сбережениям удвоиться. на домашние платежи», — говорит Тернер. Тем не менее, если все ваши финансовые дела идут подряд, а в остальном вы свободны от долгов, возможно, вам стоит побеспокоиться о более быстром погашении ипотечного кредита.

План по сокращению долга

Теоретически погасить долг очень просто: ищите варианты рефинансирования на более выгодных условиях и в первую очередь сосредоточьтесь на погашении остатков с самыми высокими процентными ставками. Но долг — это почти такая же психологическая проблема, как и финансовая. Для людей, которые склонны к перерасходу средств, когда у них есть доступ к кредиту — проблема, которая в первую очередь ставит многих над головой — тактика, такая как перевод остатка кредитной карты с высокой процентной ставкой на личный или домашний кредит с более низкой процентной ставкой. может иметь неприятные последствия, еще больше завязнув в долгах, если они продолжат пользоваться кредитными картами.

Чтобы разработать индивидуальную стратегию выплат, составьте все свои долги в электронной таблице. Затем тщательно изучите свой бюджет, чтобы найти области, в которых вы можете выжать дополнительные деньги, чтобы ускорить выплаты по долгам, которые обходятся вам больше всего. (Остерегайтесь штрафов за досрочное погашение некоторых жилищных и автомобильных кредитов.) Эксперты говорят, что для некоторых сокращение остатков по размеру, от наименьшего к наибольшему, более эффективно, чем сначала погашение долга с высокой процентной ставкой, потому что вы больше отметите индивидуальные долги. быстро, обеспечивая удовлетворение и импульс, необходимые для того, чтобы довести план до конца.

(Остерегайтесь штрафов за досрочное погашение некоторых жилищных и автомобильных кредитов.) Эксперты говорят, что для некоторых сокращение остатков по размеру, от наименьшего к наибольшему, более эффективно, чем сначала погашение долга с высокой процентной ставкой, потому что вы больше отметите индивидуальные долги. быстро, обеспечивая удовлетворение и импульс, необходимые для того, чтобы довести план до конца.

Если вы изо всех сил пытаетесь не отставать от платежей, узнайте у кредитора о программах, которые снижают процентную ставку или ежемесячные платежи, сохраняя при этом хорошую репутацию счета. «Они не всегда предлагают это заранее, поэтому вам нужно задавать наводящие вопросы», — говорит Брюс МакКлэри, представитель Национального фонда кредитного консультирования. NFCC (открывается в новой вкладке) может связать вас с агентствами, которые предлагают бесплатные или недорогие услуги, чтобы помочь вам управлять долгом.

Лиза провела более 15 лет с Kiplinger’s Personal Finance и возглавляет ежегодные рейтинги журнала лучших банков, кредитных карт с лучшим вознаграждением и фирм, предоставляющих финансовые услуги, с лучшим обслуживанием клиентов.