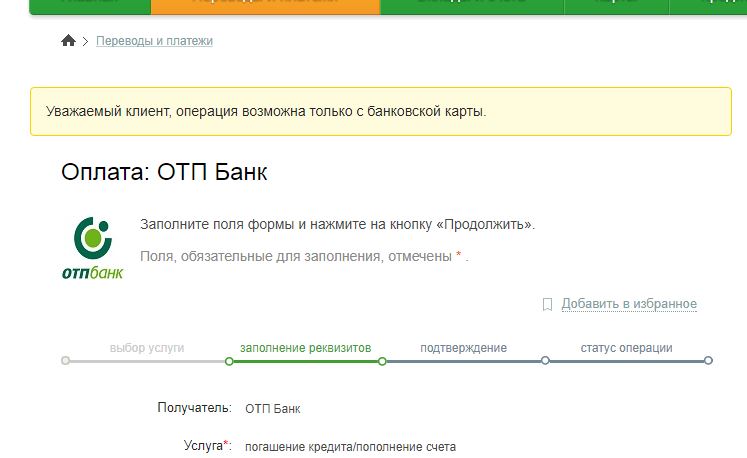

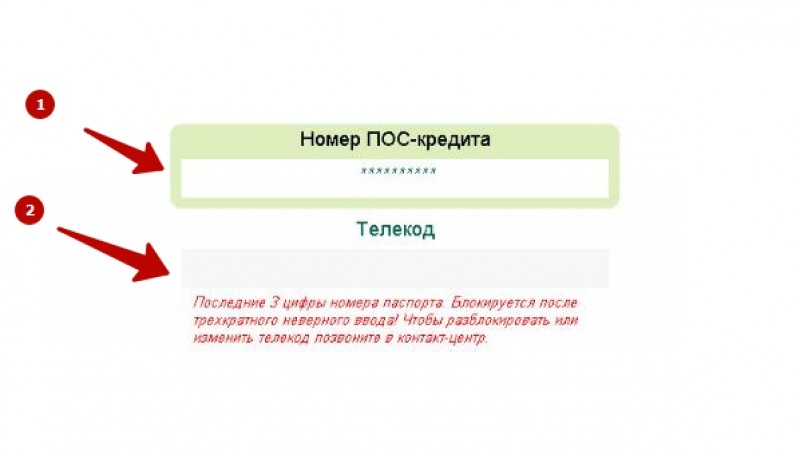

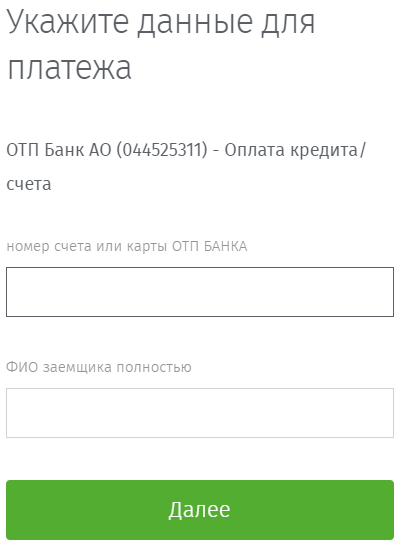

Как оплатить кредит отп без комиссии: способы оплаты и погашения кредита

Содержание

6 способов выбраться из долгов

Выбраться из долгов непросто. Иногда требуется все, что у вас есть, чтобы не отставать от ежемесячных счетов и копить на черный день. Но если вы будете платить только минимальные платежи своим кредиторам, вы рискуете оказаться в долговой ловушке, и вам может потребоваться несколько месяцев или лет, чтобы выкарабкаться из ямы.

К счастью, множество способов расплатиться с долгами не сделают вас несчастным. Вы можете скорректировать свой бюджет и высвободить средства, чтобы каждый месяц выплачивать больше минимальной суммы по своим долгам или рефинансировать свои счета, используя ссуду консолидации долга или карту перевода баланса. Другой жизнеспособной стратегией является принятие метода долгового снежного кома или использование финансовых неожиданностей для более быстрого устранения ваших остатков. Или, в крайнем случае, вы можете погасить свои долги за меньшую сумму, чем вы должны. Правильная стратегия для вас зависит от вашей уникальной ситуации и финансовых целей.

Каков средний долг на человека?

Долг среднего американца в 2021 году составил 96 371 доллар. Это число включает ипотечные кредиты, остатки по кредитным картам, автокредиты, персональные кредиты и студенческие кредиты.

Разбивка по поколениям:

| Gen Z (18-24) | 20 803 $ |

| Миллениалы (25-40 лет) | $100 906 |

| Поколение X (41-56) | 146 164 $ |

| Бэби-бумеры (57–75 лет) | $95 607 |

| Тихое поколение (76+) | $39 859 |

Стратегии избавления от долгов

Если вы готовы избавиться от долгов, начните со следующих шагов.

1. Платите больше минимального платежа

Просмотрите свой бюджет и решите, сколько дополнительных средств вы можете внести в счет погашения долга. Если вы заплатите больше минимального, вы сэкономите деньги на процентах и поможете быстрее расплатиться с долгами.

Допустим, у вас есть остаток на кредитной карте в размере 15 000 долларов США с 17-процентной годовой процентной ставкой и минимальным платежом в размере 450 долларов США. Если вы сделаете только минимальный платеж, на погашение остатка уйдет почти четыре года. Вы заплатите около 5500 долларов в виде процентов.

Если вы платите 550 долларов в месяц или на 100 долларов больше минимальной суммы, вы можете погасить долг менее чем за три года и заплатить всего 4100 долларов в виде процентов. Чтобы узнать больше, попробуйте воспользоваться калькулятором выплат по кредитной карте.

Почему это работает: Оплата сверх минимума помогает быстрее уменьшить основной остаток на кредитной карте.

С чего начать: Запланируйте дополнительный платеж до установленного срока в текущем платежном цикле. Его также можно добавить к ежемесячному минимальному платежу.

2. Попробуйте долговой снежный ком

Если вы платите больше минимального платежа, вы также можете попробовать метод долгового снежного кома для сокращения долга. Этот метод погашения долга просит вас сделать минимальный платеж по всем вашим долгам, кроме самого маленького, который вы заплатите столько, сколько сможете. Путем «лавинного кома» платежей к вашему наименьшему долгу вы быстро устраните его и перейдете к следующему наименьшему долгу, выплачивая минимальные платежи по остальным.

Этот метод погашения долга просит вас сделать минимальный платеж по всем вашим долгам, кроме самого маленького, который вы заплатите столько, сколько сможете. Путем «лавинного кома» платежей к вашему наименьшему долгу вы быстро устраните его и перейдете к следующему наименьшему долгу, выплачивая минимальные платежи по остальным.

Допустим, у вас есть остаток на кредитной карте в размере 5000 долларов США, автокредит в размере 1000 долларов США и студенческий кредит в размере 10000 долларов США. С помощью метода долгового снежного кома вы сначала сосредоточитесь на погашении автокредита, потому что у него самый низкий общий баланс.

Метод долгового снежного кома может помочь мотивировать вас сосредоточиться на одном долге за раз, а не на нескольких, помогая вам набрать обороты и не сбиться с пути. Вы должны игнорировать метод долгового снежного кома только в том случае, если у вас есть ссуда до зарплаты или титульная ссуда. Эти кредиты обычно имеют гораздо более высокие процентные ставки, в среднем от 300 до 400 процентов годовых, и должны быть погашены как можно скорее.

Почему это работает: Вы быстро увидите прогресс при использовании метода долгового снежного кома, который мотивирует вас продолжать работу.

С чего начать: Перечислите непогашенные остатки долга и упорядочите их от наименьшего до наибольшего остатка. Продолжайте выплачивать минимальную сумму по всем своим долгам и выделяйте дополнительные средства на долг с наименьшим остатком до тех пор, пока он не будет полностью погашен. Повторите этот процесс со следующим наименьшим долгом в списке.

3. Рефинансирование долга

Рефинансирование долга по более низкой процентной ставке может сэкономить вам сотни процентов и помочь вам погасить долг быстрее. Вы можете рефинансировать ипотечные кредиты, автокредиты, потребительские кредиты и студенческие кредиты.

Один из способов сделать это — ссуда на консолидацию долга, личная ссуда, процентная ставка по которой может быть ниже, чем у ваших существующих долгов. Вы также можете рассмотреть возможность перевода долга на карту перевода баланса, если у вас есть задолженность по кредитной карте. Эти карты имеют 0 процентов годовых в течение определенного периода времени, обычно от шести до 18 месяцев.

Эти карты имеют 0 процентов годовых в течение определенного периода времени, обычно от шести до 18 месяцев.

Почему это работает: Рефинансирование может обеспечить вам более низкую процентную ставку, предсказуемый ежемесячный платеж и установленный срок кредита, что поможет вам быстрее добраться до финиша.

С чего начать: Исследуйте варианты консолидации долга, чтобы определить, какие из них лучше. Если вы решите взять ссуду на консолидацию долга, получите предварительное одобрение, чтобы найти лучшую ставку. Если вы выбрали карту для перевода баланса, убедитесь, что вы можете позволить себе оплатить баланс в полном объеме до окончания рекламного периода.

4. Вкладывайте непредвиденные доходы в долг

Когда вы получаете возмещение налога или чек на стимулирование, добавляйте деньги к своим кредитам вместо того, чтобы хранить их на своем банковском счете или тратить деньги на себя. Вы можете решить потратить всю непредвиденную прибыль или разделить ее 50 на 50 между долгом и чем-то веселым, например будущим отпуском или дорогим ужином.

Другие неожиданные доходы, такие как наследство, премии за работу и денежные подарки, также могут быть использованы для более быстрой выплаты долгов. Помните, каждая мелочь помогает при работе над достижением ваших целей по выплате долга.

Почему это работает: Правильное использование непредвиденных финансовых доходов помогает набрать обороты при погашении долга.

С чего начать: Решите, как вы будете распределять средства, и быстро внесите выбранную сумму в погашение задолженности, чтобы избежать соблазна перерасходовать средства.

5. Соглашайтесь на меньшую сумму, чем вы должны

Вы также можете позвонить кредиторам и договориться об урегулировании ваших долгов, как правило, на гораздо меньшую сумму, чем вы должны. Хотя об этом можно позаботиться самостоятельно, ряд сторонних компаний также предлагают услуги по урегулированию задолженности за определенную плату.

Хотя платить меньше, чем вы должны, и избегать старых долгов может показаться разумным, Федеральная торговая комиссия упоминает о некоторых рисках. Во-первых, некоторые компании по урегулированию долгов просят вас прекратить выплаты по вашим долгам, пока вы ведете переговоры о лучших условиях, что может негативно повлиять на ваш кредитный рейтинг.

Во-первых, некоторые компании по урегулированию долгов просят вас прекратить выплаты по вашим долгам, пока вы ведете переговоры о лучших условиях, что может негативно повлиять на ваш кредитный рейтинг.

Почему это работает: Вы заплатите только часть своей задолженности и сможете двигаться дальше, зная, что больше не должны этим кредиторам.

С чего начать: Свяжитесь со своими кредиторами, чтобы предложить расчеты, и, если они согласятся, получите условия в письменной форме. Или вы можете нанять уважаемую компанию по урегулированию долгов, которая сделает всю работу за вас.

6. Пересмотрите свой бюджет

Есть два способа быстрее погасить долги: зарабатывать больше или тратить меньше. Возможно, вам не удастся найти работу с частичной занятостью или подработку, но вы можете скорректировать свой бюджет.

Начните с просмотра каждой статьи в вашем плане расходов и упорядочения их по степени важности. Классифицируйте каждую позицию как потребность или желание, выделяя расходы, которые можно уменьшить или устранить. Внесите необходимые коррективы в свой бюджет и используйте высвободившиеся деньги для выплаты ежемесячных долгов.

Внесите необходимые коррективы в свой бюджет и используйте высвободившиеся деньги для выплаты ежемесячных долгов.

Почему это работает: Вы можете пойти на краткосрочные финансовые жертвы, чтобы высвободить средства, которые можно использовать для более быстрого погашения задолженности.

С чего начать: Оцените свой план расходов, чтобы определить, где вы можете сократить расходы. Переместите эти средства в свой «фонд погашения долга» в своем плане расходов и используйте их для ежемесячных дополнительных платежей по своим долгам.

Как долги могут негативно повлиять на вашу жизнь

Наличие долгов может затруднить получение других кредитов и привести к более высоким затратам по займам. Это также может помешать вам получить работу своей мечты.

Отношение долга к доходу

Заемщики с высоким отношением долга к доходу (DTI) сталкиваются с более серьезными проблемами при попытке получить кредитные продукты. Например, если вы хотите купить дом, большинство кредиторов требуют, чтобы отношение вашего долга к доходу (DTI) составляло не более 43 процентов, включая будущие платежи по ипотеке.

Допустим, у вас есть платеж по студенческому кредиту в размере 300 долларов США, платеж по автокредиту в размере 500 долларов США и минимальный платеж по кредитной карте в размере 200 долларов США. Коэффициент DTI рассчитывается путем деления ваших текущих ежемесячных платежей по долгу на ваш ежемесячный валовой доход. Итак, если ваша месячная брутто-зарплата составляет 3750 долларов, ваш DTI составляет 26,67 процента. В этом случае максимальный платеж по ипотеке, на который вы можете претендовать, составляет 612,50 долларов. В зависимости от вашего местоположения найти дом в этом ценовом диапазоне может быть практически невозможно.

Если ваш DTI уже превышает 43 процента без выплаты ипотечного кредита, вы можете оказаться не в состоянии претендовать на получение ипотечного кредита. Наличие слишком большого долга также может затруднить накопление на пенсию, обучение вашего ребенка в колледже или другие цели.

Процентные ставки

Использование кредита или сумма вашего кредитного лимита по возобновляемым счетам составляет 30 процентов вашего кредитного рейтинга. Ваш кредитный рейтинг может быть ниже, если у вас большие остатки на кредитных картах и вы изо всех сил пытаетесь платить больше минимума каждый месяц.

Ваш кредитный рейтинг может быть ниже, если у вас большие остатки на кредитных картах и вы изо всех сил пытаетесь платить больше минимума каждый месяц.

К сожалению, кредиторы считают заемщиков с более низким кредитным рейтингом более рискованными. Следовательно, вы, вероятно, получите более высокие процентные ставки по долговым продуктам, чем если бы у вас был хороший или отличный кредит. Или вам вообще может быть отказано в финансировании.

Проверка кредитоспособности при приеме на работу

Если вы работаете в правоохранительных органах, финансовых службах или вооруженных силах, ваш работодатель может провести проверку кредитоспособности при подаче заявления. Вам могут отказать, если у вас слишком большой долг, потому что уязвимое финансовое положение подвергает вас статистически более высокому риску получения взяток.

Итог

Разорвать цепи долговой кабалы может быть непросто. Но, следуя этим стратегиям, вы можете начать делать шаги к тому, чтобы избавиться от долгов и улучшить свое общее финансовое состояние. Просто обязательно поймите, почему вы изначально влезли в долги, и измените свое поведение, чтобы предотвратить повторение того же цикла после того, как ваши остатки будут выплачены в полном объеме.

Просто обязательно поймите, почему вы изначально влезли в долги, и измените свое поведение, чтобы предотвратить повторение того же цикла после того, как ваши остатки будут выплачены в полном объеме.

Узнайте больше:

- Как улучшить свой кредитный рейтинг

- Подходит ли вам консолидация долга?

- Средний американский долг

Когда использовать личный кредит для погашения долга по кредитной карте

В идеальном мире никому не нужно брать кредит для консолидации и погашения долга. В реальном мире, однако, бывают случаи, когда одалживание денег — единственный способ выкарабкаться.

В основном это связано с высокими процентными ставками по кредитным картам. При средней годовой процентной ставке по кредитным картам на уровне 16,35% по состоянию на март 2022 года потребители вынуждены платить значительные суммы денег в виде процентов. Вряд ли какой-либо из их минимальных платежей идет на погашение остатков по их кредитным картам — и это в том случае, если они смогут перестать использовать кредитные карты для покупок.

В конце концов, эти проблемы являются причиной того, что многие люди объединяют свой долг по кредитной карте с личным кредитом с более низкой процентной ставкой.

Когда персональный кредит имеет смысл для консолидации долга

Хотя выбор консолидации долга с помощью личного кредита означает, что вы обмениваете один вид долга на другой, эта стратегия имеет значительные преимущества — по крайней мере, для людей, которые могут претендовать на личный кредит с доступными процентными ставками и справедливыми условиями.

Вы можете претендовать на более низкую процентную ставку

Для получения кредита с лучшими процентными ставками и условиями обычно требуется балл FICO 670 или выше, согласно myFICO.com. Тем не менее, это минимальный балл, который вам нужен, чтобы ваш кредит считался средним, и он помогает иметь еще более высокий балл FICO, чем этот.

В любом случае, по состоянию на март 2022 года процентная ставка по потребительским кредитам составляет всего 4,98 процента. Это значительно ниже, чем текущая средняя годовая процентная ставка по кредитной карте, составляющая 16,35 процента, а это означает, что ваши процентные сбережения могут быть значительными.

Это значительно ниже, чем текущая средняя годовая процентная ставка по кредитной карте, составляющая 16,35 процента, а это означает, что ваши процентные сбережения могут быть значительными.

Вы можете объединить свои долги в один платеж

Если вы жонглируете несколькими кредитными картами с их собственными платежами и годовой процентной ставкой, может быть сложно организовать план погашения долга. Вы должны убедиться, что вы делаете и максимизируете свои платежи каждый месяц. Использование личного кредита для погашения долга поможет вам избавиться от нескольких платежей и перейти к одному платежу в месяц — и, надеюсь, с гораздо более низкой годовой процентной ставкой.

Рассмотрите возможность использования калькулятора погашения долга, чтобы определить, насколько раньше вы могли бы погасить свой долг с более низкой процентной ставкой.

Подумайте об этом простом примере. Представьте, что у вас есть долг в размере 5000 долларов США по кредитной карте с 17% годовых и 7000 долларов США по второй кредитной карте с 21% годовых. Вы можете класть только 100 долларов на каждую кредитную карту в месяц, всего 200 долларов в месяц.

Вы можете класть только 100 долларов на каждую кредитную карту в месяц, всего 200 долларов в месяц.

При такой ставке вы даже не выплатите все свои проценты, так что вы никогда не погасите долги. Если вы сможете получить личный кредит на общую сумму 12 000 долларов США в виде задолженности по кредитной карте с годовой процентной ставкой 10 процентов, вы сможете вносить свои 200 долларов США каждый месяц и начать ежемесячно выплачивать больше, чем ваши проценты.

Вы можете получить более низкий ежемесячный платеж

Если вы боретесь с тяжестью долга по кредитной карте и по-прежнему ежемесячно тратите на платежи больше, чем зарабатываете, вам может помочь персональный кредит с более низким годовым процентом и установленным графиком погашения. быть именно тем, что вам нужно.

Возможно, вы можете обеспечить более низкий ежемесячный платеж по вашему консолидированному долгу с более низкой годовой процентной ставкой и достаточно длинным графиком погашения. Вам нужно будет поиграть с калькулятором консолидации долга, чтобы знать наверняка.

Вы хотите точно знать, когда освободитесь от долгов

Одна большая проблема с кредитными картами заключается в том, что если вы продолжите использовать их для покупок, вы можете никогда не погасить свой долг. Личные кредиты, с другой стороны, имеют фиксированную процентную ставку, фиксированный ежемесячный платеж и фиксированный график погашения, который определяет точную дату, когда вы навсегда погасите свой долг.

Если вы устали от платежей по кредитным картам, но так и не добились больших успехов, возможно, вам лучше консолидировать долг с помощью личного кредита, а затем перейти на наличные или дебетовые карты.

Когда личная ссуда не имеет смысла

Подписка на личную ссуду для погашения кредитных карт может быть попыткой сэкономить деньги, но это не всегда так. Признаки того, что вы можете полностью попробовать другой метод консолидации долга, могут варьироваться от человека к человеку, но они могут включать следующее:

У вас небольшая сумма долга, которую вы можете быстро погасить

долг, который вы можете с комфортом погасить в течение 12–21 месяца, вы можете рассмотреть вопрос о подписке на кредитную карту с переводом баланса вместо личного кредита для погашения долга. С кредитной картой с нулевой процентной ставкой вы часто можете получить нулевую процентную ставку по переводам остатка на срок до 21 месяца, хотя, вероятно, будет взиматься комиссия за перевод остатка.

С кредитной картой с нулевой процентной ставкой вы часто можете получить нулевую процентную ставку по переводам остатка на срок до 21 месяца, хотя, вероятно, будет взиматься комиссия за перевод остатка.

Несмотря на то, что комиссия за перевод остатка может составлять от 3 до 5 процентов от суммы аванса, вы можете легко сэкономить сотни долларов или больше на процентах, если погасите задолженность во время вашего вводного предложения. Некоторые кредитные карты с переводом баланса также предлагают вознаграждения и потребительские льготы, поэтому обязательно сравните предложения.

Вы продолжите придерживаться тех же привычек расходования средств

Если у вас большая задолженность по кредитной карте, у вас могут быть не самые лучшие привычки расходования средств. Консолидация вашего долга не остановит вас от увеличения долга, если вы просто собираетесь продолжать те же привычки расходов.

Возможно, вы захотите пересмотреть свою финансовую стратегию, прежде чем пытаться консолидировать долги, чтобы иметь возможность управлять своими расходами. Подумайте о том, чтобы проконсультироваться с тренером по личным финансам или узнать о различных методах бюджетирования. Найдите то, что работает для вас, и выработайте привычки, которые помогут вам избежать долгов в долгосрочной перспективе, прежде чем вы попытаетесь решить симптом своей более серьезной проблемы с расходами.

Подумайте о том, чтобы проконсультироваться с тренером по личным финансам или узнать о различных методах бюджетирования. Найдите то, что работает для вас, и выработайте привычки, которые помогут вам избежать долгов в долгосрочной перспективе, прежде чем вы попытаетесь решить симптом своей более серьезной проблемы с расходами.

Вам отчаянно нужна помощь с вашим долгом

Наконец, бывают случаи, когда у вас может быть так много долга, что вы чувствуете себя бессильным выплатить его без посторонней помощи. В этих обстоятельствах возможно сотрудничество с компанией по облегчению бремени задолженности или некоммерческой консультационной службой потребительского кредита может быть вашим лучшим выбором. Вы также можете ознакомиться с планами управления долгом или планами урегулирования долга, хотя Федеральная торговая комиссия (FTC) предупреждает, что не все сторонние компании, предлагающие помощь по облегчению долгового бремени, заслуживают уважения.

Если у вас так много долгов, что математически невозможно выплатить их за всю жизнь, вы также можете стать кандидатом на банкротство.