Как оплатить кредит русфинанс банк без комиссии: Как оплатить кредит Русфинанс через Сбербанк? Оплата кредита Русфинанс банка через Сбербанк Онлайн

Содержание

Как Оплатить Автокредит в Русфинанс Банке Через Сбербанк Онлайн © Потребительское кредитование

Как оплатить кредит Русфинанс через Росбанк

- Подключение автоплатежа со счета в Росбанке к вашему счету в «Росбанк Авто» в отделениях Росбанка либо в приложении Rosbank Evo

- В приложении Rosbank Evo: в меню — «Пополнить счёт кредита» либо выбрать пункт меню «Переводы»

- Через приложение Росбанк Онлайн: выбрать «Автокредит Росбанк Авто» , далее — «Пополнить» или следующий путь: «Оплата услуг» , далее «Разное», «Росбанк Авто»

- В банкоматах с помощью карты: в разделе «Погашение кредитов» выбрать «Росбанк Авто» , далее — «Погашение по кредитному договору», указать номер счета и сумму перевода

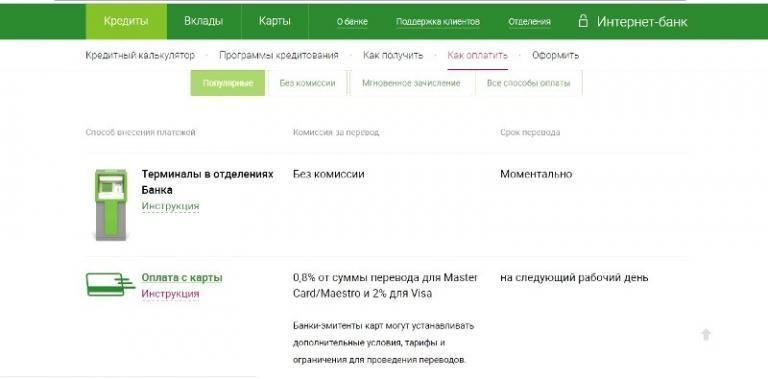

- Через приложение, воспользовавшись услугой личного кабинета ИНФО-Банк: нажать «Оплатить кредит», выбрав карточку кредита. При этом комиссия составляет: для Mastercard — 0,8%, VIZA и МИР — 1,6%

- Зайти на сайт Росбанк Авто, выбрать раздел «Оплата картой».

Комиссия по картам такая же, как при оплате через личный кабинет.

Комиссия по картам такая же, как при оплате через личный кабинет. - Используя сервис «Золотая корона» (в офисах: Билайн, Мегафон, Связной, МТС; отделениях почты России; в магазинах Kari. А также через терминалы Qiwi). При этом нужно озвучить свое намерение совершить платёж, назвать номер счета, ФИО. Если потребуется, то назвать БИК.

Комиссия по картам такая же, как при оплате через личный кабинет.

Комиссия по картам такая же, как при оплате через личный кабинет.Важно! Переподписание кредитного договора, а также внесение каких-либо изменений в существующий договор не требуется. Подписание дополнительного соглашения, других дополнительных документов не требуется.

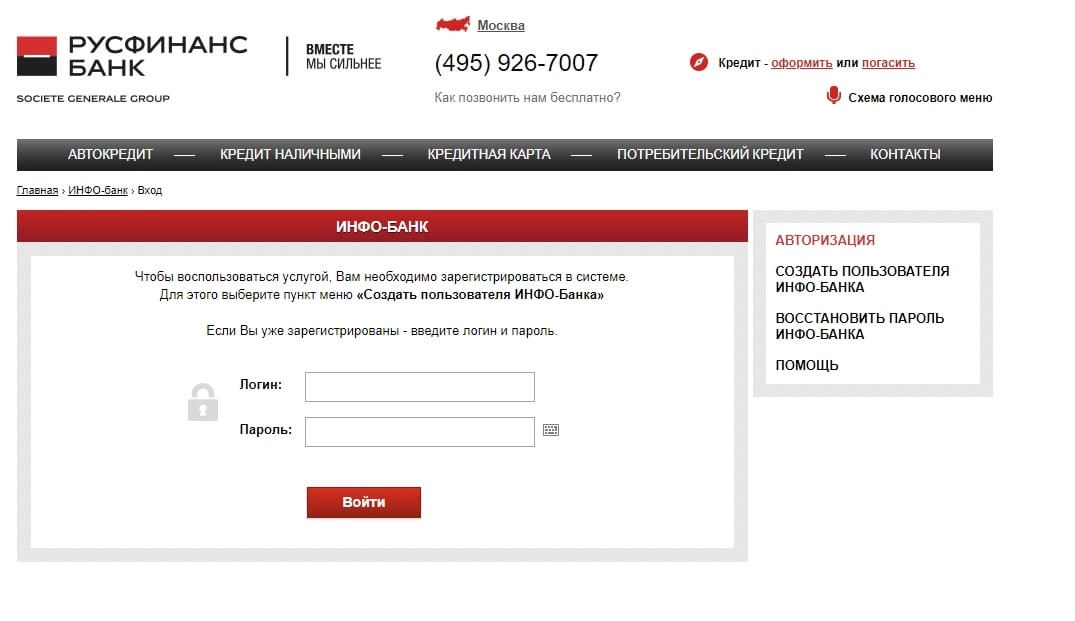

Русфинанс банк Вход в личный кабинет, информация о Росбанке

Для получения доступа к Вашим счетам в любом месте. где бы Вы не находились, предлагаем установить на смартфон (планшет) официальное приложение Росбанк с обновленным интерфейсом.

Мнение эксперта

Сергеева Марина Анатольевна, эксперт по банковским продуктам

Задать вопрос эксперту

«ИНФО-Банк» — это сервис, разработанный специально для клиентов Русфинанс Банка. Благодаря нему можно узнать о новых предложениях и акциях банка. А если у вас еще есть вопросы, задавайте их мне!

Благодаря нему можно узнать о новых предложениях и акциях банка. А если у вас еще есть вопросы, задавайте их мне!

Русфинанс банк: новые реквизиты для погашения кредита в Росбанке

Теперь реально видеть всю информацию по заключенным договорам — общую сумму, обязательный ежемесячный платеж, сроки погашения, архив операций и график будущей оплаты.

ООО «Русфинанс банк» является одним из лидеров по выдаче потребительских кредитов через сеть более 25000 партнеров, а также собственные представительства региональной сети в 68 регионах России.

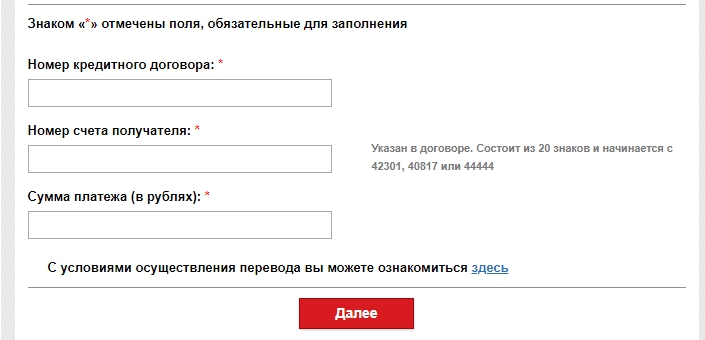

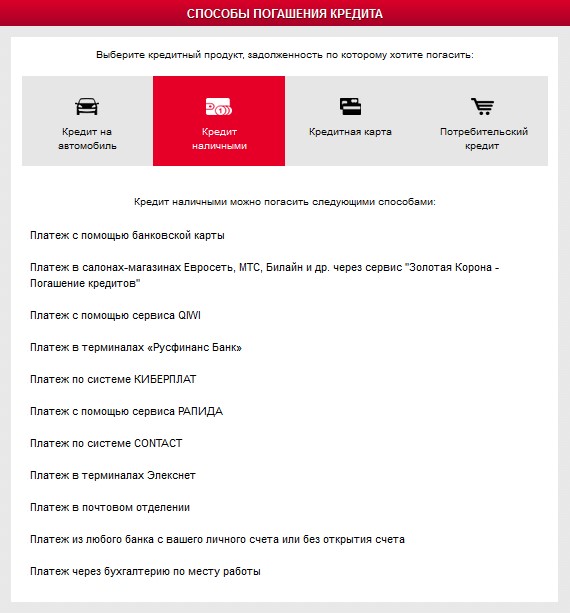

Компания предлагает выбрать кредитный продукт, на который нужно внести деньги. Указав нужный вариант, будет представлены варианты по оплате. Выбираем «Платеж с помощью банковской карты».

К оплате принимаются карты: visa, mastercard, МИР. При оплате кредитными картами возможны дополнительные условия и ограничения по переводу.

Далее заполняем необходимые поля: Сумма, Номер кредитного договора, Номер счета получателя. Нажимаем далее и переходим к заполнению данных карты. Подтвердив платеж, электронный чек нужно сохранить до поступления средств на счет.

Нажимаем далее и переходим к заполнению данных карты. Подтвердив платеж, электронный чек нужно сохранить до поступления средств на счет.

Мнение эксперта

Сергеева Марина Анатольевна, эксперт по банковским продуктам

Задать вопрос эксперту

Если хотите узнать больше о своём договоре, то можете обращаться в Центр консультирования, который работает в режиме 24/7. По всем вопросам, касающимся работы услуги «ИНФО-Банк», можете получить справку в разделе «Помощь». А если у вас еще есть вопросы, задавайте их мне!

Объединение банков Русфинанс и Росбанк: новые реквизиты для погашения кредита

В программе есть возможность переводить средства на заёмный счет с карты любого банка, получать выписки, управлять уведомлениями SMS.

Как оплатить кредит Русфинанс через Росбанк

- В отделении банка или приложении Rosbank Evo подключите автоплатёж к кредитному счёту в Rosbank Auto со счёта в Rosbank (если автоплатёж был подключен, то никаких изменений вносить не нужно)

- В приложении Rosbank Evo зайдите в меню «Автокредит Росбанк Авто» и выберите «Пополнить счёт кредита» или в меню «Переводы» выберите «в Росбанк Авто»

- В приложении РОСБАНК Онлайн откройте раздел «Автокредит Росбанк Авто» и выберите «Пополнить» или откройте меню «Оплата услуг и переводы», нажмите «Оплата услуг», затем «Разное», затем «Росбанк Авто (Русфинанс банк ООО)»

- Картой в банкоматах банка. Зайдите в раздел «Погашение кредитов», выберите меню «Росбанк Авто», нажмите «Погашение обязательств по кредитному договору» и введите сумму и номер счёта в Rosbank Auto

Зайдите в раздел «Погашение кредитов», выберите меню «Росбанк Авто», нажмите «Погашение обязательств по кредитному договору» и введите сумму и номер счёта в Rosbank Auto

Зайдите в раздел «Погашение кредитов», выберите меню «Росбанк Авто», нажмите «Погашение обязательств по кредитному договору» и введите сумму и номер счёта в Rosbank Auto- Через приложение Rosbank Auto и в личном кабинете Инфо-банка. Необходимо на карточке кредита нажать «Оплатить кредит».

- Через сайт банка. Необходимо зайти в раздел «Оплата картой».

- Через Qiwi (Озвучиваете, что необходимо совершить платёж в Rosbank, называете номер счёта и фамилию, имя, отчество владельца счёта. Возможно, понадобится БИК банка (044525256) и номер счёта погашения в Rosbank Auto) и через сервис-пункты «Золотая корона – Погашение кредитов». Пункты расположены в офисах «Билайн», «Мегафон», «МТС», «Связной», отделениях «Почта России», магазинах «KARRI»

Мнение эксперта

Сергеева Марина Анатольевна, эксперт по банковским продуктам

Задать вопрос эксперту

При правильном внесении данных на указанную в форме электронную почту приходит пароль для выполнения первого входа в личный кабинет. Переход на страницу авторизации происходит по клику на ссылку, присланную в электронном письме. А если у вас еще есть вопросы, задавайте их мне!

Переход на страницу авторизации происходит по клику на ссылку, присланную в электронном письме. А если у вас еще есть вопросы, задавайте их мне!

Как оплатить кредит другому банку через «Сбербанк онлайн»: инструкция

Важно! Если с момента заключения договора контактный телефон был изменён, перед прохождением регистрации, клиенту необходимо обратиться в центр обслуживания и заменить старый номер актуальным.

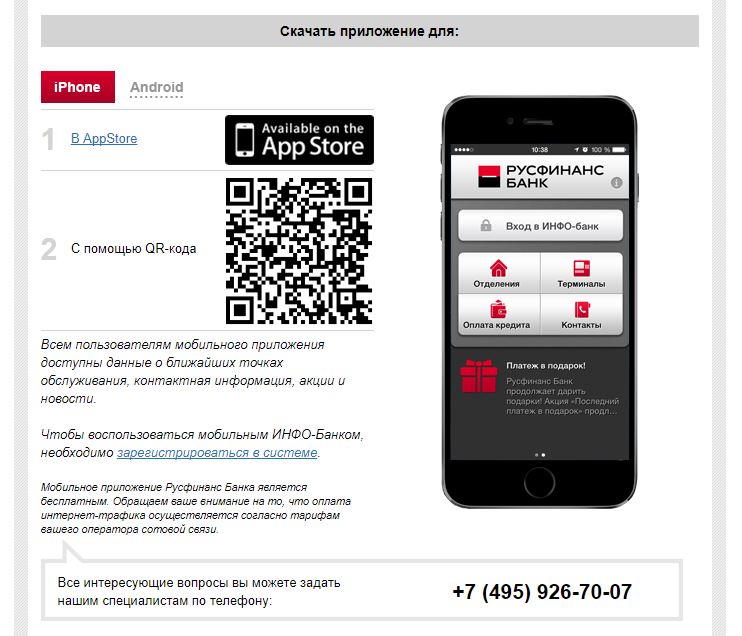

Мобильные приложения для iOS и Андроид

Для получения доступа к Вашим счетам в любом месте. где бы Вы не находились, предлагаем установить на смартфон (планшет) официальное приложение Росбанк с обновленным интерфейсом.

Теперь реально видеть всю информацию по заключенным договорам — общую сумму, обязательный ежемесячный платеж, сроки погашения, архив операций и график будущей оплаты.

В программе есть возможность переводить средства на заёмный счет с карты любого банка, получать выписки, управлять уведомлениями SMS.

Помимо этого, в мобильном приложении Русфинанс банка Вы сможете находить ближайшие к Вам отделения, представительства в торговых сетях, получать новости об акциях, контакты для связи с нашими консультантами.

Мы постоянно совершенствуем утилиту для мобильных гаджетов, поэтому будем признательны за конструктивную критику и отзывы, оставленные в официальных маркетах AppStore/Google Play.

Как оплатить кредит Русфинанс Банк онлайн

Компания предлагает выбрать кредитный продукт, на который нужно внести деньги. Указав нужный вариант, будет представлены варианты по оплате. Выбираем «Платеж с помощью банковской карты».

Мнение эксперта

Сергеева Марина Анатольевна, эксперт по банковским продуктам

Задать вопрос эксперту

Филиал ПАО Росбанка Росбанк Авто делает доступным своим клиентам обширный спектр услуг. В том числе продуктов, которые связаны с покупкой автомобиля, комфортным пользованием им в дальнейшем. А если у вас еще есть вопросы, задавайте их мне!

Русфинанс Банк Оплата Кредита по Номеру Договора с Карточки Сбербанка

ООО «Русфинанс банк» является одним из лидеров по выдаче потребительских кредитов через сеть более 25000 партнеров, а также собственные представительства региональной сети в 68 регионах России.

| Новые реквизиты банка Русфинанс | |

|---|---|

| КПП | 631501001 |

| ИНН | 5012003647 |

| ОКПО | 11707493 |

| БИК | 043601975 |

| ОКАТО | 36401383000 |

| ОКВЭД | 1026300001991 |

| ОГРН | 1026300001991 |

| Кор/счёт в рублях | 30101810622023601975 САМАРСКОГО Волго-Вятского ГУ Банка России |

Мнение эксперта

Сергеева Марина Анатольевна, эксперт по банковским продуктам

Задать вопрос эксперту

Для оплаты необходимо перейти во кладку «Переводы и платежи». Нас интересует пункт «Погашение кредитов в другом банке». Существует несколько вариантов поиска нужной нам компании, в которую необходимо отправить деньги. А если у вас еще есть вопросы, задавайте их мне!

Вход в личный кабинет ИНФО-Банк Русфинанс банка

- получать сведения об открытых ссудах;

- просматривать графики задолженностей;

- отслеживать начисление либо списание средств со счетов;

- погашать ежемесячные платежи и задолженности по текущим займам;

- оплачивать ссуды с карт других фин. учреждений;

- запрашивать копии банковских договоров, выписки по счетам, процентным ставкам, остаткам задолженности;

- поддерживать круглосуточную связь с банком, получать консультации банковских специалистов;

- подавать онлайн-заявки на оформление ссуд;

- получать индивидуальные предложения, новости о банковских продуктах, бонусных программах;

- оперативно менять информацию при изменении контактного телефона, e-mail;

- открывать новые карты;

- оплачивать покупки;

- выполнять другие финансовые операции.

учреждений;

учреждений;Функционал личного кабинета для юридических лиц позволяет выполнять ряд других финансовых операций, таких как передача в удалённом режиме платёжных документов, получение информации о движении средств, ведение документальных архивов.

Быстрая навигация

- Как оплатить кредит Русфинанс через Росбанк

- Русфинанс банк: новые реквизиты для погашения кредита в Росбанке

- Русфинанс банк: способы оплатить кредит онлайн

- Объединение банков Русфинанс и Росбанк: новые реквизиты для погашения кредита

- Как оплатить кредит Русфинанс через Росбанк

- Как оплатить кредит другому банку через «Сбербанк онлайн»: инструкция

- Мобильные приложения для iOS и Андроид

- Русфинанс Банк Оплата Кредита по Номеру Договора с Карточки Сбербанка

- Вход в личный кабинет ИНФО-Банк Русфинанс банка

🛑Чтобы получить консультацию бесплатно, пройдите опрос

Кредит за 15 минут | Банковское обозрение

Как бы вы описали модель бизнеса Русфинанс Банка?

Мы не универсальный розничный банк, который предлагает счета, карты, и имеет большую сеть отделений. Это не наш бизнес. Мы — очень специализированный банк, предлагающий потребительские кредиты в точках продаж. Это наша основная цель. И мы также предоставляем кредиты наличными.

Это не наш бизнес. Мы — очень специализированный банк, предлагающий потребительские кредиты в точках продаж. Это наша основная цель. И мы также предоставляем кредиты наличными.

При этом 85% ваших кредитов — автокредиты

Если считать объем, то да, если количество — нет. POS-кредитов в штуках мы выдаем гораздо больше, чем автокредитов.

Есть ли какое-то отличие в технологиях поддержки автокредитов и POS-кредитов?

Нет, для нас нет разницы в этом с точки зрения технологий. Основное отличие от универсальных розничных банков — мы работаем со многими магазинами, автодиллерами, в условиях высокой конкуренции. Это означает, что если мы по каким-то причинам не можем предоставить клиенту кредит быстро — он идет к следующему столу и получает кредит там. Поэтому для нас важно всегда поддерживать работоспособность. С точки зрения технологий это означает высокий уровень доступности, высокую скорость выдачи кредитов и быстрое принятие решений. Это главное, что отличает нас от конкурентов, в том числе от универсальных розничных банков. Если у клиента вклад в одном из таких банков, он приходит в отделение, и оно закрыто — это не означает, что он сменит банк — он вернется на следующий день. В нашем бизнесе, если клиент приходит к нам, и мы не можем его обслужить — мы его потеряли. В терминах IT обеспечение доступности означает, что мы должны четко разделять бэк-офис и фронт-офис. Все проблемы, возникающие в бэк-офисе, должны решаться внутри, чтобы они оказывали меньшее воздействие на бизнес. Все проблемы во фронт-офисе сразу же отражаются на нашем бизнесе, такова его специфика. С точки зрения технологии это означает, что мы всегда должны быть уверены, что каналы связи, серверы, базы данных и приложения — все работает, причем работает с оптимальным временем отклика. И что очень важно для нашего бизнеса — управление пиковыми нагрузками. Это в большей мере касается точек продаж. В конце года — в ноябре, декабре — активность клиентов существенно повышается, потому что люди все покупают множество вещей в магазинах. Поэтому наши системы построены так, чтобы справиться с этим пиком.

Если у клиента вклад в одном из таких банков, он приходит в отделение, и оно закрыто — это не означает, что он сменит банк — он вернется на следующий день. В нашем бизнесе, если клиент приходит к нам, и мы не можем его обслужить — мы его потеряли. В терминах IT обеспечение доступности означает, что мы должны четко разделять бэк-офис и фронт-офис. Все проблемы, возникающие в бэк-офисе, должны решаться внутри, чтобы они оказывали меньшее воздействие на бизнес. Все проблемы во фронт-офисе сразу же отражаются на нашем бизнесе, такова его специфика. С точки зрения технологии это означает, что мы всегда должны быть уверены, что каналы связи, серверы, базы данных и приложения — все работает, причем работает с оптимальным временем отклика. И что очень важно для нашего бизнеса — управление пиковыми нагрузками. Это в большей мере касается точек продаж. В конце года — в ноябре, декабре — активность клиентов существенно повышается, потому что люди все покупают множество вещей в магазинах. Поэтому наши системы построены так, чтобы справиться с этим пиком.

Если мы по каким-то причинам не можем предоставить клиенту кредит быстро — он идет к следующему столу и получает кредит там

То есть у вас есть некий технологический запас для этого?

Да. Но мы не держим избыточный персонал для этих периодов. Просто смещается фокус. В конце года мы больше фокусируемся на времени принятия решений, мониторинге серверов, и меньше — на развитие новой функциональности. В декабре наиболее важно, чтобы все работало.

Но как быть с оборудованием? Ведь требуются дополнительные мощности. Вы используете внешние ресурсы для этих целей?

Нет, совсем. Мы используем планирование мощностей. Рынок год от года растет, и мы растем вместе с ним. За исключением 2008 и 2009 годов, когда был кризис. Но сейчас рост вернулся к высочайшему уровню. И каждый год до сентября мы устанавливаем то количество серверов, которое обеспечит работу в конце года. И затем мы используем их уже в первой половине следующего года, потому что объем бизнеса возрастает, и затем цикл повторяется. То есть мы не тратим деньги зря.

То есть мы не тратим деньги зря.

Что позволяет банку принимать быстрые решения при выдаче экспресс-кредитов? Какая система используется для этого?

У нас есть специализированный инструмент для фронт-офиса. Еще одно решение собственной разработки, работающее по Интернету. И еще один инструмент для точек продаж и кредитов наличными, под названием Credilogic, который используют и многие наши конкуренты, не только в России. Архитектура этого решения основывается на платформе Orcale, оно может использоваться на Windows и Linux. У нас это решение работает под Windows на очень большом количестве серверов, с высокой степенью доступности на всех уровнях — с точки зрения доступа к сети, серверов приложений и баз данных. И это же инструмент используется через Интернет в точках продаж.

Применяете ли вы в России какие-то решения, которые используются во Франции?

В бэк-офисе мы используем RS-Bank и Equation от Misys. Одна из них используется для автокредитов, другая — для остальных продуктов. Для нас важно, чтобы системы поддерживали требуемый объем транзакций, особенно в конце дня. Все IT у нас централизованы в Москве, и должны обеспечивать работу банка от Владивостока до Калининграда. Это очень сложно с точки зрения времени. Когда в одной части страны заканчивается день, в другой — уже утро, и мы должны быть там. Поэтому наш фронт-офис работает постоянно. С бэк-офисом та же ситуация, но он менее критичен, поскольку, как я уже говорил, его приложения не направлены на клиента. Эти два приложения должны не только поддерживать наш объем транзакций, но и соответствовать российской специфике, например, с точки зрения бухгалтерии. Французское ПО не отвечает этому требованию.

Для нас важно, чтобы системы поддерживали требуемый объем транзакций, особенно в конце дня. Все IT у нас централизованы в Москве, и должны обеспечивать работу банка от Владивостока до Калининграда. Это очень сложно с точки зрения времени. Когда в одной части страны заканчивается день, в другой — уже утро, и мы должны быть там. Поэтому наш фронт-офис работает постоянно. С бэк-офисом та же ситуация, но он менее критичен, поскольку, как я уже говорил, его приложения не направлены на клиента. Эти два приложения должны не только поддерживать наш объем транзакций, но и соответствовать российской специфике, например, с точки зрения бухгалтерии. Французское ПО не отвечает этому требованию.

У вас всего одно-два отделения в каждом городе. Как вы обеспечиваете работу с клиентами?

Во-первых, отделение служит для координации деятельности банка в городе, во-вторых, в нем выдаются кредиты наличными. Но кроме выдачи кредитов, нужно обеспечить и их возврат. В этом мы сотрудничаем с Росбанком — есть соглашение, что все наши клиенты могут погасить кредит в любом из отделений Росбанка по стране без комиссии. Поэтому нам не нужно большое количество отделений. Но в некоторых городах мы начинаем использовать для погашения кредитов собственные терминалы. В наших планах довести их количество до двухсот. Они будут размещены в крупных торговых центрах или в отделениях Росбанка, что облегчит жизнь нашим клиентам. Конечно, они могут вернуть кредит и в других банках, и в почтовых отделениях — возможностей много. Но мы заботимся о том, чтобы избавить наших клиентов от комиссий.

Поэтому нам не нужно большое количество отделений. Но в некоторых городах мы начинаем использовать для погашения кредитов собственные терминалы. В наших планах довести их количество до двухсот. Они будут размещены в крупных торговых центрах или в отделениях Росбанка, что облегчит жизнь нашим клиентам. Конечно, они могут вернуть кредит и в других банках, и в почтовых отделениях — возможностей много. Но мы заботимся о том, чтобы избавить наших клиентов от комиссий.

Затраты на IT в отрасли в среднем около 10% от NBI. У нас они существенно ниже.

Но затраты на 200 устройств будут довольно высокими. Считали ли вы выгоды от их установки?

Да, мы нашли хорошее предложение, так что возврат инвестиций будет довольно быстрым.

Каковы затраты на IT в банке?

Затраты на IT в отрасли в среднем около 10% от NBI. У нас они существенно ниже.

Как в банке обосновывается необходимость использования новых технологий?

Мы опираемся на получение прибыли или сокращение затрат. Например, мы используем IP-телефонию. В этом нет ничего необычного, но экономия в масштабах от Владивостока до Калининграда получается весьма значительная. Для бизнеса это очевидно. Сейчас мы запустили совместный проект с Росбанком, который поможет нам понять, как вместе оптимизировать все IT в обоих банках — как инфраструктуры, так и приложений — чтобы предоставлять лучший сервис по самой низкой цене. В наши планы, например, входит использование единой сети. Подобная работа ведется для всех банков, входящих в группу Societe Generale в России. Это большой вызов для нас, и многое существенно изменится.

Например, мы используем IP-телефонию. В этом нет ничего необычного, но экономия в масштабах от Владивостока до Калининграда получается весьма значительная. Для бизнеса это очевидно. Сейчас мы запустили совместный проект с Росбанком, который поможет нам понять, как вместе оптимизировать все IT в обоих банках — как инфраструктуры, так и приложений — чтобы предоставлять лучший сервис по самой низкой цене. В наши планы, например, входит использование единой сети. Подобная работа ведется для всех банков, входящих в группу Societe Generale в России. Это большой вызов для нас, и многое существенно изменится.

Как это работает и сколько это стоит на самом деле

В последнее время вы, возможно, видели или слышали рекламу программы « бесплатное рефинансирование », программы ипотечного кредита, которая обещает отсутствие комиссий или личных расходов при рефинансировании вашего кредита. действующая ипотека.

Хотя этот тип предложения ни в коем случае не является новой концепцией или уникальным для какого-либо одного кредитора, его определенно стоит посетить, чтобы убедиться, что вы понимаете, что получаете, выбирая этот вариант.

Что такое бесплатное рефинансирование?

- Рефинансирование ипотечного кредита обычно приводит к затратам из собственного кармана

- Для учета таких вещей, как комиссия кредитора и услуги третьих сторон

- Бесплатный вариант означает, что вы не платите эти комиссии напрямую

- Но вы в результате может получиться более высокая ставка по ипотеке

Бесплатное рефинансирование – это, по сути, кредитная сделка, в которой кредитор или брокер оплачивает расходы по урегулированию.

Сюда входят типичные сборы кредиторов, такие как сборы за обработку и андеррайтинг, сборы за оценку и сборы за выдачу кредита, а также расходы третьих лиц, такие как сборы за право собственности/условное депонирование и т. д.

Вы можете спросить себя, как банки и кредиторы компенсируют отсутствие комиссий, которые обычно должны быть уплачены во время операции рефинансирования (или покупки).

Что ж, предположим, что кредитор действительно оплачивает ваши расходы по закрытию сделки, это повысит вашу процентную ставку, иногда существенно, чтобы компенсировать недостающие сборы, которые обычно взимаются с заемщика при закрытии сделки.

Бесплатный кредит = более высокая процентная ставка по ипотеке

- Компромиссом для жилищного кредита без комиссий является более высокая процентная ставка

- Это не халява (никто не работает бесплатно)

- Хотя, возможно, можно получить лучшее из обоих миров

- Если вы найдете время, чтобы присмотреться к различным кредиторам

Это простая сделка – ничего не платите сейчас, но платить больше в течение срока кредита в виде более высокой процентной ставки по ипотеке. Речь идет о более высоких ежемесячных платежах по ипотеке и более высоких процентах в течение срока кредита.

Для некоторых заемщиков бесплатный кредит является необходимостью, потому что у них нет необходимых средств для оплаты всех комиссий при закрытии, но для других это просто решение, которое необходимо будет принять в процессе кредита.

Предполагая, что у вас есть наличные деньги для оплаты закрытия, вы хотите сохранить свои деньги, или вы предпочитаете получить самую низкую возможную ставку?

Если вы позволите банку оплатить эти расходы за вас, вы не получите самую низкую ставку. Но вы могли бы быть счастливы принять небольшое повышение ставки и вложить свои деньги в другое место, например, на пенсионный счет или в другие инвестиции.

Но вы могли бы быть счастливы принять небольшое повышение ставки и вложить свои деньги в другое место, например, на пенсионный счет или в другие инвестиции.

Обратите внимание на условия бесплатной сделки

- Не все эти бесплатные сделки созданы равными

- Некоторые могут покрывать только сборы кредитора, такие как создание, андеррайтинг и обработка

- В то время как другие могут также включать расходы третьих лиц, такие как право собственности и оценка

- Прежде чем продолжить, узнайте, сколько кредитор платит от вашего имени Условия бесплатного кредита будут варьироваться в зависимости от кредитора. Некоторые программы могут покрывать ВСЕ расходы на закрытие, в то время как другие могут по-прежнему взимать с вас определенные сторонние сборы, такие как оценка / проверка, право собственности, условное депонирование и даже ипотечные баллы!

Например, если банк рекламирует «кредит без комиссии кредитора», он все равно будет ожидать, что вы оплатите все комиссии третьих лиц, а также предварительно уплаченные проценты, а также любые налоги на имущество и страховку, необходимые для счета условного депонирования.

Обязательно обратите внимание на то, какие сборы покрываются и не покрываются, чтобы определить, хорошая это сделка или нет.

Имейте в виду, что ипотечные брокеры также могут предоставить вам бесплатный кредит, используя кредит кредитора для компенсации комиссий, обычно связанных с ипотечным кредитом. Это также приведет к более высокой процентной ставке.

Независимо от того, какой путь вы выберете, вы все равно можете попытаться договориться о более низкой ставке, будь то бесплатно или без комиссии, как и при любой другой ипотеке.

[Как снизить расходы на закрытие]

Давайте рассмотрим пример бесплатного рефинансирования:

Бесплатное рефинансирование: ставка по ипотеке 6,5%, БЕЗ комиссий.

Стандартное рефинансирование: ставка по ипотеке 6%, комиссия 7500 долларов.Представьте, что вы можете претендовать на получение ипотечного кредита с процентной ставкой 6% по кредиту в размере 500 000 долларов США, заплатив балл кредитору и еще 2 500 долларов США на покрытие расходов, что в сумме составляет 7 500 долларов США.

Хотя это может показаться большими первоначальными затратами, компромисс должно быть более низкая процентная ставка.С типичной бесплатной ипотекой вы пройдете процесс, не заплатив ни копейки при закрытии, но вы можете получить процентную ставку 6,5% или выше для той же самой ссуды.

Предполагая, что вы ежемесячно платите только проценты, вы будете платить дополнительно 200 долларов США в месяц или примерно 2400 долларов США больше в год, если вы выберете вариант без затрат с процентной ставкой 6,5%.

Как видите, сейчас платят меньше, а со временем намного больше. По сути, вы финансируете расходы, которые не оплатили при закрытии, что в долгосрочной перспективе будет дороже.

Является ли бесплатное рефинансирование хорошей идеей?

- В общем, это может иметь большой смысл, если вы не держите кредит слишком долго

- Поскольку первоначальные затраты на закрытие обычно окупаются через несколько лет короткий период

- Может получить выгоду от бесплатного рефинансирования

Это тот момент, когда вам нужно спросить себя, что вы планируете делать с недвижимостью и ипотекой.

Если вы планируете переехать или купить более дорогой дом всего через несколько лет, или если вы относитесь к тем, кто часто занимается рефинансированием, оплата первоначальных затрат за более низкую процентную ставку, вероятно, будет проигрышной попыткой. Для вас бесплатный кредит может быть хорошим выбором.

В конце концов, нет причин платить за более низкую процентную ставку, если вы собираетесь развернуться и продать/рефинансировать только через несколько месяцев/лет. Вы никогда не осознаете экономию!

Но если вы планируете оставаться дома в течение пяти или более лет (или когда наступит точка безубыточности), имеет смысл заплатить немного больше авансом для будущих сбережений.

Почему? Что ж, эта скидка в 200 долларов каждый месяц может облегчить ваши проблемы с бюджетом в будущем и привести к серьезной экономии, если вы будете придерживаться ипотеки в течение длительного времени.

Бесплатная ипотека не всегда хороша или плоха

Помните, что бесплатная ипотека по своей сути не является ни хорошей, ни плохой.

Они не афера и не магия. Деньги либо выплачиваются авансом, либо в течение определенного периода времени.Сопутствующая им выгода или стоимость будут действительно зависеть от вашего уникального финансового положения, размера сборов и влияния процентной ставки.

Убедитесь, что вы выполнили расчет и сравнили варианты, прежде чем ставить подпись на пунктирной линии.

Также следите за банками, которые «включают» ваши расходы на закрытие в дополнение к сумме кредита, увеличивая размер вашего кредита, фактически превращая его в «безналичный кредит».

Хотя вы можете избежать личных расходов и авансовых платежей, эти расходы не оплачиваются кредитором, и кредит не является настоящим бесплатным кредитом.

Вы просто оплачиваете комиссию в течение срока действия кредита, а не при его закрытии. И вы застряли с более высокой суммой кредита в придачу! Не обязательно много.

Для справки, вы также можете получить бесплатную ссуду на покупку дома, хотя для того, чтобы все это работало, может потребоваться комбинация кредита кредитора, кредита от вашего агента по недвижимости и уступок продавца.

Наконец, не забудьте договориться. Возможно, лучше сначала спросить у кредитора, какая у него лучшая ставка, а затем сказать, что вам нужен вариант бесплатного рефинансирования.

Таким образом, вы сможете увидеть разницу, не показывая руки. Если вы сразу скажете им, что хотите получить кредит бесплатно, вы, возможно, никогда не узнаете, насколько низкой могла быть ставка.

Подробнее: Выкуп вашей процентной ставки.

Рефинансировать затраты на закрытие | Типичные сборы и как их избежать

Сколько стоит рефинансирование?

Домовладельцы обычно рефинансируют, чтобы сэкономить деньги. Рефинансирование часто приводит к более низкой процентной ставке и ежемесячному платежу и может сэкономить вам тысячи долларов в течение срока действия кредита.

Однако рефинансирование ипотечного кредита не бесплатно. Процесс включает в себя оплату расходов на закрытие, которые в среднем составляют от 2% до 5% от суммы кредита.

Хорошей новостью является то, что стоимость закрытия рефинансирования является предметом переговоров.

И часто можно переоформить без каких-либо затрат на закрытие, если вы правильно разыграете свои карты. Вот как.В этой статье (Перейти к…)

- Расходы на закрытие рефи

- Перечень сборов

- Расходы на согласование закрытия

- Рефинансирование без затрат на закрытие

- Как я должен оплатить расходы на закрытие?

- Как устанавливаются затраты на закрытие

- Стоимость закрытия при рефинансировании Часто задаваемые вопросы

Что такое затраты на закрытие рефинансирования?

Расходы на закрытие — это комиссии кредитора и комиссионные сборы третьих лиц, которые вы платите при получении ипотечного кредита. Вы должны заплатить их на рефинансирование так же, как вы сделали на вашей первоначальной ипотеки.

Затраты на закрытие не являются установленной суммой. Они варьируются в зависимости от того, где вы живете, суммы вашего кредита, вашего кредитора, кредитной программы, обналичиваете ли вы свой собственный капитал и других факторов.

Сколько стоит рефинансирование закрытия?

Стоимость закрытия ипотечного рефинансирования обычно составляет от 2% до 5% от суммы кредита. В 2021 году эта цифра составляла в среднем около 6800 долларов за дом на одну семью.

Поскольку затраты на закрытие рефинансирования частично зависят от суммы вашего кредита, они могут сильно варьироваться от одного заемщика к другому. Ваш показатель может быть выше или ниже среднего в зависимости от стоимости вашего дома, остатка по ипотеке и от того, снимаете ли вы наличные.

Список затрат на закрытие рефинансирования

Основные затраты на закрытие, которые вы понесете при рефинансировании ипотечного кредита, включают:

- Комиссия за выдачу кредита: 1%-1,5% от суммы кредита

- Дисконтные баллы (по желанию): 0%-1% от суммы кредита или более

- Комиссия за подачу заявления: $75-$300

- Плата за оценку дома: 500-1000 долл. США+

- Страхование на звание и звание Страхование: $ 300-2000+

- Плата за обследование: $ 150-400

- Доход. -1000 долларов

- Плата за регистрацию: 25-250 долларов США (в зависимости от местоположения)

- Плата за обработку и/или андеррайтинг: 300-900 долларов США за каждую

- Предоплата налогов и страхование домовладельцев: просто самые большие

90 элементы билета. Вы можете увидеть полный список типичных расходов и сумм закрытия здесь.

Можете ли вы обсудить затраты на закрытие при рефинансировании?

Хорошей новостью является то, что некоторые затраты на закрытие рефинансирования подлежат обсуждению, особенно комиссия кредитора, взимаемая непосредственно вашей ипотечной компанией.

Часто можно договориться о следующих затратах на рефинансирование:

- Сборы за подачу заявки на получение ссуды

- Сборы за выдачу ссуды

- Сборы за андеррайтинг

- Страховые взносы домовладельцев (путем выбора более дешевых полисов и индивидуального покрытия)

копирование или курьерские расходы)

Хотя это может показаться большими первоначальными затратами, компромисс должно быть более низкая процентная ставка.

Хотя это может показаться большими первоначальными затратами, компромисс должно быть более низкая процентная ставка.

Они не афера и не магия. Деньги либо выплачиваются авансом, либо в течение определенного периода времени.

Они не афера и не магия. Деньги либо выплачиваются авансом, либо в течение определенного периода времени.

И часто можно переоформить без каких-либо затрат на закрытие, если вы правильно разыграете свои карты. Вот как.

И часто можно переоформить без каких-либо затрат на закрытие, если вы правильно разыграете свои карты. Вот как.

Плата за проверку кредитования: $ 25

США+

США+ Однако есть и некоторые не подлежащие обсуждению расходы. Ваш кредитный специалист, скорее всего, не сможет снизить сборы, взимаемые третьими лицами, такие как сборы за опрос, оценку дома или регистрацию. Кредиторы просто передают эти сборы вам, заемщику.

Ваш кредитный специалист, скорее всего, не сможет снизить сборы, взимаемые третьими лицами, такие как сборы за опрос, оценку дома или регистрацию. Кредиторы просто передают эти сборы вам, заемщику.

Всегда сравнивайте стоимость закрытия и ставки рефинансирования от нескольких кредиторов

Вы всегда должны получать несколько ипотечных котировок как минимум от трех кредиторов, включая вашу текущую ипотечную компанию. Затем сравните свои оценки кредита, чтобы найти вариант с наименьшей стоимостью.

Сравнение авансовых платежей и процентных ставок может помочь вам сэкономить деньги. И если вы найдете кредитора с более низкой комиссией за выдачу кредита, комиссией за подачу заявки или комиссией за андеррайтинг, это склонит переговорную силу в вашу пользу.

Вы можете рефинансировать с кредитором, предлагающим самую низкую ставку и сборы по номинальной стоимости. Или вы можете использовать другие ваши предложения в качестве рычага для переговоров.

Ваш нынешний кредитор может соответствовать комиссиям конкурента или отказаться от определенных затрат на рефинансирование, чтобы сохранить вас в качестве клиента.

Как рефинансировать без затрат на закрытие

При рефинансировании можно вообще избежать затрат на закрытие. Но вам нужно понимать преимущества и недостатки методов рефинансирования без закрытия, потому что в конечном итоге они могут обойтись вам дороже.

Включите затраты на закрытие в ваш кредит

Ваш кредитор может позволить включить ваши расходы на закрытие в ваш ипотечный кредит, если у вас достаточно капитала в доме. Преимущество этого подхода в том, что вы ничего не платите вперед.

С другой стороны, включение этих первоначальных затрат в вашу новую ипотеку увеличивает остаток по кредиту, а это означает, что вы будете платить проценты по этой дополнительной сумме. Это может привести к выплате тысяч больше в течение срока кредита.

Тем не менее, включение затрат на закрытие в ваш кредит может иметь смысл, если вы экономите приличную сумму денег на ежемесячном платеже по ипотеке. Это особенно верно, когда ваша основная цель рефинансирования состоит в том, чтобы экономить деньги каждый месяц.

Попросите кредитора оплатить ваши расходы на закрытие

Другим методом рефинансирования без затрат на закрытие является запрос кредита кредитора. Это ограничивает ваши личные расходы, но взамен вы будете платить более высокую ставку по ипотеке.

Кредиты кредитора, как правило, лучше для домовладельцев, которые будут держать свою новую ипотеку только в течение нескольких лет. После этого более высокие процентные ставки могут начать перевешивать первоначальные сбережения.

Если вы планируете сохранить свой рефинансированный кредит на длительный срок, более целесообразным может оказаться включение расходов на закрытие в остаток по ипотечному кредиту.

Должны ли вы оплачивать расходы на закрытие рефинансирования из своего кармана?

Внимательно изучите свое финансовое положение при выборе наилучшего способа оплаты расходов на закрытие рефинансирования.

Если у вас достаточно собственного капитала, может быть целесообразно добавить расходы на закрытие рефинансирования к балансу ипотечного кредита, чтобы избежать расходов из собственного кармана.

Это также имеет смысл, когда у вас не так много сбережений или если вы не хотите тратить свои личные сбережения при рефинансировании.

Однако включение затрат на закрытие в ваш кредит увеличивает остаток кредита, ваш ежемесячный платеж по ипотеке и общую сумму процентов. Поэтому, если вы можете сэкономить наличные деньги, возможно, будет лучше оплатить расходы на закрытие из своего кармана и покончить с этим.

Оплачивайте товары с предоплатой, если можете

По крайней мере, вы должны попытаться оплатить страховку домовладельцев и налог на недвижимость из собственного кармана. Вы получите чек от вашего текущего кредитора на аналогичную сумму через несколько недель после закрытия сделки.

Кредиторы держат счет условного депонирования для необходимых предметов, но возвращают вам остаток, когда вы рефинансируете или выплачиваете кредит. Поскольку это такие временные денежные затраты, нет особого смысла добавлять их к балансу вашего нового кредита и выплачивать его в течение многих лет.

Однако, если вы хотите собрать немного денег, не рефинансируя их наличными, вы можете включить налоги и страховые резервы в новый кредит и через несколько недель получить значительный чек от вашего текущего кредитора.

Если вы не уверены, какой вариант рефинансирования наиболее целесообразен, ваш кредитный эксперт или ипотечный брокер могут помочь вам сравнить первоначальные и долгосрочные затраты по нескольким различным кредитам и помочь вам принять решение.

В конечном счете, ваши личные финансы и конкретные потребности должны помочь вам в принятии решений.

Как определяются затраты на закрытие рефинансирования

Средняя стоимость закрытия обычно составляет от 2 до 5% от суммы кредита.

Например, если вы рефинансируете ипотечный кредит в размере 200 000 долларов США, вы можете рассчитывать на выплату от 4 000 до 10 000 долларов США в качестве закрытия.

Это широкий ценовой диапазон. Находитесь ли вы на верхней или нижней границе этого диапазона, зависит от нескольких факторов.

- Ипотечный кредитор: Кредиторы взимают различные авансовые платежи, поэтому у одних стоимость закрытия рефинансирования будет выше, чем у других. Вам не нужно рефинансировать с вашим текущим кредитором; Вам следует поискать кредитора с самой низкой ставкой и комиссией за новый кредит

- Процентная ставка: Ваш кредитор будет взимать пропорциональные проценты по ипотечному кредиту, начиная с даты закрытия до первого дня следующего месяца. Вы вносите этот авансовый платеж при закрытии сделки, и ваша процентная ставка определяет точную сумму

- Кредиты кредитора: Некоторые кредиторы будут предоставлять заемщикам «кредиты кредитора». Это может устранить комиссию за выдачу кредита и, возможно, другие расходы на закрытие в обмен на то, что заемщик будет платить немного более высокую процентную ставку. Получение кредита кредитора может снизить или даже исключить ваши первоначальные затраты, но более высокая ставка будет стоить вам больше в долгосрочной перспективе. Это авансовый платеж, который вы платите при закрытии, чтобы получить более низкую процентную ставку. Каждый дисконтный балл обычно стоит 1% от остатка кредита и снижает процентную ставку примерно на 0,25%. Например, если вы заплатите два дисконтных балла по кредиту в размере 200 000 долларов США, вы заплатите дополнительно 4 000 долларов США в качестве закрытия, чтобы снизить ставку по ипотеке примерно на 0,5% 9.0016

- Местонахождение: Расходы на закрытие рефинансирования включают предоплату налогов на недвижимость и страховку, как и ваш первоначальный ипотечный кредит. Ваше местоположение повлияет на эти суммы, особенно на стоимость предварительно уплаченных налогов на недвижимость. Но вы действительно не платите дополнительные налоги и страховку для рефинансирования — ваш нынешний кредитор возвращает любую сумму, которую он держит в резерве

Это авансовый платеж, который вы платите при закрытии, чтобы получить более низкую процентную ставку. Каждый дисконтный балл обычно стоит 1% от остатка кредита и снижает процентную ставку примерно на 0,25%. Например, если вы заплатите два дисконтных балла по кредиту в размере 200 000 долларов США, вы заплатите дополнительно 4 000 долларов США в качестве закрытия, чтобы снизить ставку по ипотеке примерно на 0,5% 9.0016

Это авансовый платеж, который вы платите при закрытии, чтобы получить более низкую процентную ставку. Каждый дисконтный балл обычно стоит 1% от остатка кредита и снижает процентную ставку примерно на 0,25%. Например, если вы заплатите два дисконтных балла по кредиту в размере 200 000 долларов США, вы заплатите дополнительно 4 000 долларов США в качестве закрытия, чтобы снизить ставку по ипотеке примерно на 0,5% 9.0016Вы также можете заплатить больше или меньше денег при закрытии в зависимости от типа вашего кредита.

Кредиты FHA

Если вы рефинансируете жилищную ссуду FHA, которая является государственной ссудой, поддерживаемой Федеральной администрацией жилищного строительства, вы уплатите авансовый взнос по ипотечному страхованию (UFMIP), равный 1,75% от суммы ссуды. Вы можете включить эту комиссию в кредит или оплатить его авансом при закрытии.

Вы можете включить эту комиссию в кредит или оплатить его авансом при закрытии.

«Если вы в настоящее время находитесь в кредите FHA, часть его может быть пролонгирована из аванса MIP, который вы первоначально заплатили», — говорит Джон Мейер, кредитный эксперт The Mortgage Reports и лицензированный MLO.

Кредиты USDA и VA

Ссуды

VA и ссуды USDA имеют аналогичные страховые сборы (называемые комиссией за финансирование и комиссией за авансовую гарантию соответственно), которые также могут быть включены в сумму ссуды.

Обналичивание рефинансирования

Имейте в виду, что рефинансирование с обналичкой часто связано с более высокими затратами на закрытие, поскольку вы увеличиваете общую сумму кредита. Рефинансирование с обналичкой — это когда вы берете деньги взаймы из собственного капитала вашего дома.

Стоимость закрытия рефинансирования Часто задаваемые вопросы

Почему рефинансирование стоит так дорого?

Затраты на закрытие обычно составляют от 2 до 5 процентов от суммы кредита и включают комиссионные кредитора и комиссии третьих лиц. Рефинансирование включает в себя получение нового кредита взамен старого, поэтому вам придется погасить многие сборы, связанные с ипотекой. К ним относятся комиссия за выдачу кредита, комиссия оценщика, плата за отчет о кредитных операциях, плата за подачу заявления и оплата услуг адвоката. Вы также можете заплатить дополнительные сборы, такие как дисконтные баллы, чтобы снизить процентную ставку.

Рефинансирование включает в себя получение нового кредита взамен старого, поэтому вам придется погасить многие сборы, связанные с ипотекой. К ним относятся комиссия за выдачу кредита, комиссия оценщика, плата за отчет о кредитных операциях, плата за подачу заявления и оплата услуг адвоката. Вы также можете заплатить дополнительные сборы, такие как дисконтные баллы, чтобы снизить процентную ставку.

Дешевле ли рефинансировать у моего нынешнего кредитора?

Иногда дешевле рефинансировать у текущего кредитора. Ваш нынешний кредитор может снизить стоимость определенных услуг или отказаться от некоторых комиссий, чтобы сохранить вас в качестве клиента. Тем не менее, вы всегда должны ходить по магазинам и получать как минимум три котировки рефинансирования ипотеки от разных кредиторов, чтобы сравнить затраты, ставки и условия. Более низкая ставка или комиссия другого кредитора могут свести на нет экономию, которую вам предлагает ваша текущая ипотечная компания.

Могут ли расходы на закрытие быть включены в кредит рефинансирования?

Ипотечные кредиторы иногда позволяют заемщикам включить расходы на закрытие в новый ипотечный кредит. Но имейте в виду, что перенос затрат на закрытие в ваш новый кредит увеличит общую сумму кредита. И это вариант только в том случае, если домовладелец имеет достаточно собственного капитала, чтобы поддержать большую сумму кредита. Если у вас недостаточно собственного капитала, более крупная ссуда может превысить соотношение кредита к стоимости (LTV) кредитора.

Стоит ли рефинансировать под 1 процент?

Снижение ставки на 1 процент часто может привести к значительной ежемесячной экономии и поможет вам сэкономить на процентах в течение срока действия кредита. Однако ситуация у каждого домовладельца индивидуальна. Те, у кого небольшой остаток по кредиту, могут не получить выгоду даже при снижении ставки на 1 процент. Но те, у кого большой баланс, могут значительно сэкономить, всего на 0,25 процента. Вы должны оценить варианты рефинансирования на основе текущей процентной ставки, новой процентной ставки, остатка кредита и общего финансового положения. Калькулятор рефинансирования может помочь вам оценить ваши сбережения.

Но те, у кого большой баланс, могут значительно сэкономить, всего на 0,25 процента. Вы должны оценить варианты рефинансирования на основе текущей процентной ставки, новой процентной ставки, остатка кредита и общего финансового положения. Калькулятор рефинансирования может помочь вам оценить ваши сбережения.

Требуется ли оценка при рефинансировании?

Большинство кредиторов требуют проведения оценки перед рефинансированием. Оценка определяет стоимость недвижимости, и это необходимо, потому что кредиторы не будут давать больше, чем стоит дом. Стоимость вашего дома могла измениться с тех пор, как вы его купили, поэтому оценка рефинансирования определяет текущую рыночную стоимость. Однако ссуды FHA, VA и USDA имеют варианты Streamline Refinance, которые часто не требуют новой оценки.

Требуется ли страхование ипотечного кредита при рефинансировании?

Вам потребуется не менее 20 процентов собственного капитала, чтобы избежать частного ипотечного страхования (PMI) при рефинансировании. Если у вас есть обычный кредит и рефинансирование с капиталом не менее 20 процентов, у вас больше не будет PMI. Если у вас есть кредит FHA или USDA с капиталом не менее 20 процентов, вам нужно будет рефинансировать его в обычный кредит, чтобы исключить ипотечное страхование, поскольку эти типы кредитов всегда требуют его. Только кредиты VA не требуют постоянного ипотечного страхования, независимо от вашего первоначального взноса или собственного капитала.

Если у вас есть обычный кредит и рефинансирование с капиталом не менее 20 процентов, у вас больше не будет PMI. Если у вас есть кредит FHA или USDA с капиталом не менее 20 процентов, вам нужно будет рефинансировать его в обычный кредит, чтобы исключить ипотечное страхование, поскольку эти типы кредитов всегда требуют его. Только кредиты VA не требуют постоянного ипотечного страхования, независимо от вашего первоначального взноса или собственного капитала.

Требуется ли проверка кредитоспособности при рефинансировании?

Кредиторы проверяют кредитный рейтинг и кредитный отчет заемщика, чтобы убедиться, что он соответствует минимальным кредитным требованиям для кредитной программы. Как правило, вам потребуется минимальный балл FICO 620 для обычного кредита и минимум 580 для кредита FHA. Единственным исключением является подача заявки на Streamline Refinance вашего кредита FHA, VA или USDA. В этом случае вытягивание кредита может не потребоваться.

Когда рефинансирование — плохая идея?

Рефинансирование может быть плохой идеей, если ваш кредитный рейтинг нуждается в улучшении. Если вы не имеете права на лучшие процентные ставки, стоимость рефинансирования может не стоить того. Вы также можете отложить рефинансирование, если не планируете держать ипотечный кредит на длительный срок. Как правило, вы хотите удерживать кредит достаточно долго, чтобы возместить то, что вы заплатили при закрытии, если вы не выберете бесплатный рефи.

Рефинансирование вредит вашему кредиту?

Кредиторы проверят ваш кредитный отчет, и каждый запрос может уменьшить ваш кредитный рейтинг на несколько пунктов. Тем не менее, несколько запросов от тарифных магазинов считаются одним запросом, если они выполняются в течение периода от 14 до 30 дней. Имейте в виду также, что рефинансирование окупается и закрывает ваш старый ипотечный кредит. Некоторые модели кредитного скоринга не учитывают историю закрытых кредитов при расчете баллов, поэтому ваш кредитный рейтинг может немного упасть после рефинансирования.

Некоторые модели кредитного скоринга не учитывают историю закрытых кредитов при расчете баллов, поэтому ваш кредитный рейтинг может немного упасть после рефинансирования.

Как я могу сэкономить больше денег при рефинансировании?

Некоторые домовладельцы могут максимизировать свои сбережения, рефинансируя их в кредит другого типа или на другой срок. Например, домовладельцы с 20-процентным капиталом могут перейти от кредита FHA к обычному кредиту и исключить затраты PMI. Рефинансирование с 30-летнего срока на более короткий срок, например, 15-летний кредит, также может принести вам более низкую процентную ставку и большие долгосрочные сбережения. Но ваши ежемесячные платежи будут выше. Рефинансирование ипотеки с регулируемой ставкой на ипотеку с фиксированной ставкой также может помочь вам сэкономить, зафиксировав более низкую процентную ставку на длительный срок.

Взимают ли Fannie Mae и Freddie Mac комиссию за рефинансирование на неблагоприятном рынке?

Fannie Mae и Freddie Mac недавно отменили комиссию, называемую комиссией за рефинансирование на неблагоприятном рынке.