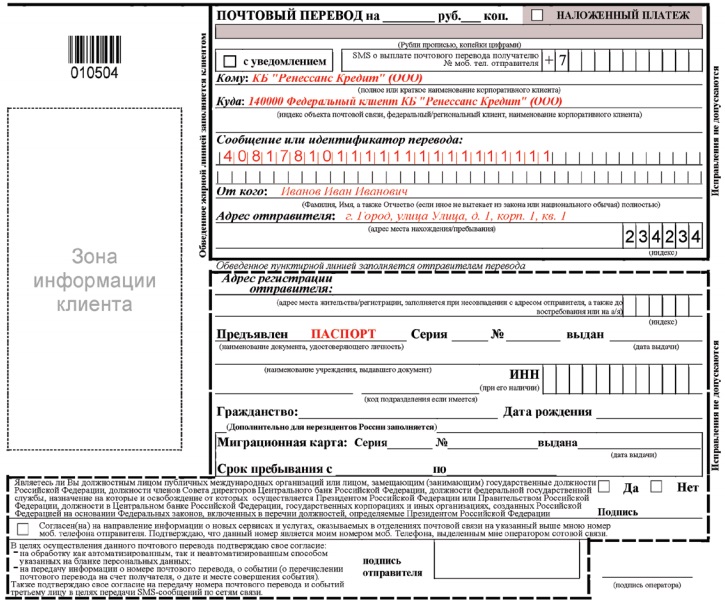

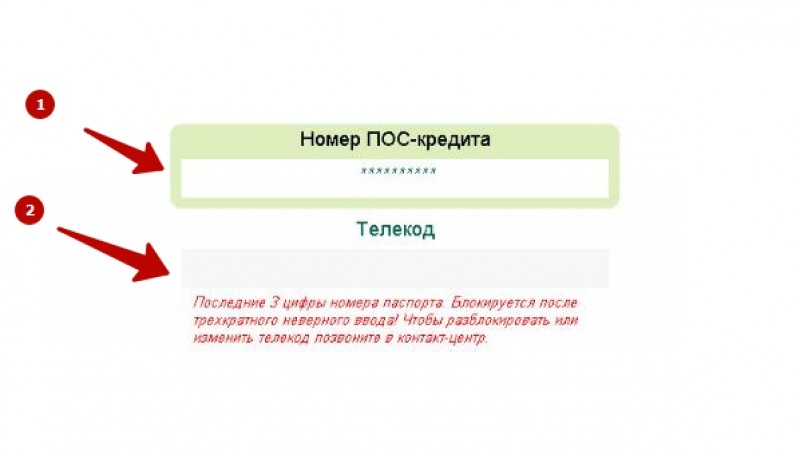

Как оплатить отп банк кредит: Поздравляем с получением кредита ОТП Банка!

Содержание

СУБОРДИНИРОВАННЫЙ КРЕДИТ АКБ «ОТП БАНК», УКРАИНА

Место нахождения:

Украина

Номер проекта:

27499

Сфера деятельности:

Финансовые учреждения

Тип уведомления:

Частное

Экологическая категория:

FI 90 2

Дата одобрения: 1

Полная версия

PSD раскрыта:

8 ноября 2002 г.

Описание проекта

Предложена субординированная кредитная линия на сумму 5 млн долларов США Райффайзенбанку Украина (RBU).

Цель проекта:

- увеличить дополнительный (2-й уровень) капитал РБУ путем субординации в целях соблюдения требований к достаточности капитала;

- поддерживать дальнейшие кредитные операции частного сектора и финансировать ожидаемый рост кредита; и

- улучшить спектр продуктов и услуг, предлагаемых клиентам, с целью расширения депозитной базы банка.

Влияние перехода

Осуществляя кредит, ЕБРР расширит предложение столь необходимого финансирования местному частному сектору. Вторым преимуществом является то, что это повысит конкурентоспособность банковской системы страны.

Вторым преимуществом является то, что это повысит конкурентоспособность банковской системы страны.

Клиент

Райффайзенбанк Украина является 100% дочерней компанией Райффайзен Центральбанк (РЦБ), Австрия. С момента начала своей деятельности в 1999 году RBU превратился в один из десяти крупнейших коммерческих банков Украины, специализирующихся на предоставлении услуг торгового финансирования и инвестиционных кредитов местному частному сектору. Местный банк поддерживается РЦБ, Вена, который является одним из крупнейших инвесторов в регионе.

ЕБРР Финансы

ЕБРР предоставит Райффайзенбанку Украина субординированный кредит в размере 5 млн долларов США (5,1 млн евро). Субординированный долг будет квалифицироваться как капитал 2-го уровня, что будет способствовать увеличению общей капитализации украинского банка.

Стоимость проекта

5 млн долларов США (5,1 млн евро)

Воздействие на окружающую среду

СРБ будет осуществлять свои операции в соответствии с Экологическими процедурами ЕБРР для местных банков. Внедряя эти процедуры, RBU потребует от своих заемщиков соблюдения, как минимум, национальных/местных требований в области здравоохранения, безопасности, охраны окружающей среды и проведения консультаций с общественностью.

Внедряя эти процедуры, RBU потребует от своих заемщиков соблюдения, как минимум, национальных/местных требований в области здравоохранения, безопасности, охраны окружающей среды и проведения консультаций с общественностью.

Техническое сотрудничество

Никто.

Контакт компании

Возможности для бизнеса

Для деловых возможностей или закупок, свяжитесь с компанией-клиентом.

Для проектов в государственном секторе посетите раздел закупок ЕБРР: Тел.: +44 20 7338 6794

Электронная почта: [email protected]

Общие вопросы

Запросы ЕБРР по проектам, не связанные с закупками:

Тел.: +44 20 7338 7168

Электронная почта: [email protected]

Политика общественной информации (PIP)

В ПИП указывается, как ЕБРР раскрывает информацию и консультируется со своими заинтересованными сторонами, чтобы повысить осведомленность и понимание своих стратегий, политики и операций. Пожалуйста, посетите страницу Политики информирования общественности ниже, чтобы узнать, как запросить отчет Совета государственного сектора.

Пожалуйста, посетите страницу Политики информирования общественности ниже, чтобы узнать, как запросить отчет Совета государственного сектора.

Текст PIP

Поделиться этой страницей:

Исследование: рейтинговое действие: Moody’s повысило рейтинг депозитов OTP Bank NyRt в национальной валюте до Baa2, прогноз стабильный

Рейтинг эмитента ОТП Желзалогбанк Зрт повышен до Baa3

Лондон, 19 октября 2017 г. — Сегодня агентство Moody’s Investors Service повысило рейтинг OTP Bank NyRt (OTP Bank)

долгосрочные и краткосрочные рейтинги депозитов в национальной валюте

на Baa2/Prime-2 от Baa3/Prime-3. Baa3/Prime-3 банка

долгосрочный и краткосрочный депозит в иностранной валюте

рейтинги, ограниченные соответствующим страновым потолком для Венгрии,

были утверждены. Перспективы OTP Bank в местной валюте

рейтинг депозитов изменен с положительного на стабильный, в то время как на

рейтинг депозитов в иностранной валюте прогноз остается стабильным.

Одновременно рейтинговое агентство повысило базовый уровень банка.

оценка кредитоспособности (BCA) и скорректированная BCA до ba1 с ba2 и младшего

рейтинг субординированного долга до Ba3(hyb) с B1(hyb). долгосрочный

и краткосрочные оценки рисков контрагента Baa2(cr)/Prime-2(cr)

(CRA) были подтверждены.

Модернизация ОТП Желзалогбанк Зрт (ОТП Ипотечный Банк)

рейтинг обеспеченного эмитента с Ba1 до Baa3 обусловлен повышением его

рейтинги материнского ОТП Банка и отражает высокий уровень интеграции,

полное право собственности и гарантия от родителя. ОТП Банк

полностью, безотзывно и безоговорочно гарантирует все OTP Mortgage

несубординированные обязательства банка. Следовательно, рейтинг

соответствует уровню рейтинга, который был бы присвоен ОТП Банку

старшая необеспеченная задолженность на основе прогноза Moody’s Advanced Loss Given Failure (LGF)

анализ. Baa2(cr)/Prime-2(cr) OTP Mortgage Bank

CRA были подтверждены в соответствии с CRA материнского банка.

Полный список затронутых рейтингов можно найти в конце этого

пресс-релиз.

ОБОСНОВАНИЕ РЕЙТИНГА

По данным Moody’s, повышение рейтинга OTP Bank в местной валюте

депозитные рейтинги были обусловлены: (1) повышением BCA банка

и скорректировал BCA до ba1 с ba2; (2) сохраняя две метки

повышение рейтинга на основе анализа Moody’s Advanced Loss Given Failure (LGF);

и (3) сохранение наших предположений об умеренной поддержке со стороны правительства.

Венгрии (Baa3 Stable), что, тем не менее, не приводит к дальнейшему

повышение на текущем уровне суверенного рейтинга.

Повышение BCA ОТП Банка отражает улучшение активов банка

качество и рентабельность, а также поддержание адекватной капитализации

и хороший профиль финансирования. Проблемные кредиты OTP (NPL),

определяется как все кредиты, просроченные на 90+ дней, снизилась до 12,2%

валовых кредитов на конец июня 2017 г. с 14,7% в

на конец 2016 г. и 17% на конец 2015 г. Снижение

коэффициент просроченной задолженности был обусловлен сокращением доли просроченной задолженности на всех основных рынках

группы. Риски, связанные со все еще большим объемом проблемных кредитов

Риски, связанные со все еще большим объемом проблемных кредитов

компенсируются высоким уровнем покрытия денежными средствами, наличием резервов на возможные потери по ссудам.

стоя в 97,7% просроченных кредитов по состоянию на июнь 2017 года.

Чистая прибыль OTP Bank за второе полугодие 2017 года составила 134 млрд форинтов,

рост на 44% по сравнению с соответствующим периодом 2016 года (исключая

доход от сделки по продаже VISA, зарегистрированной в 2016 году). Следовательно,

Рентабельность активов банка (ROA) выросла до 2,2% в

первое полугодие 2017 г. с 1,74% за первое полугодие

2016. Это улучшение произошло в основном за счет значительного

резервы убытков, но и рост чистых процентных и комиссионных доходов.

Капитализация ОТП адекватна при консолидированном коэффициенте CET1

14,1% на конец июня 2017 г. по сравнению с 13,5%

в декабре 2016 года. Moody’s ожидает, что капитал банка

адекватность до умеренной на более низких уровнях в течение следующих нескольких лет в связи с запланированным

приобретения и более сильный рост кредитования.

Финансирование ОТП Банка по-прежнему основано в основном на депозитах, на которые приходится

на 87% от общей суммы обязательств на конец июня 2017 года.

Отношение кредита к депозиту банка немного увеличилось до 80,4%.

на конец июня 2017 г. с 78,2% на конец года

2016. Крупнейшие венгерские и болгарские предприятия группы

являются лидерами рынка розничных депозитов в своих странах.

Стабильный прогноз по депозитным рейтингам ОТП Банка отражает ожидания Moody’s

что повышательное и понижательное давление на рейтинги будет уравновешиваться

ближайшие 12-18 мес.

Повышение рейтинга младшего субординированного долга ОТП Банка до Ba3(hyb)

с B1(hyb) обусловлено повышением скорректированного BCA банка

в ba1 из ba2. Рейтинг младшего подчиненного инструмента

расположен на две ступени ниже скорректированного BCA банка и отражает

структурная подчиненность этого инструмента в структуре капитала.

ОБОСНОВАНИЕ ДЛЯ ПОДТВЕРЖДЕНИЯ CRA

Moody’s также подтвердило долгосрочные и краткосрочные долгосрочные обязательства OTP Banks.

CRAs Baa2(cr)/Prime-2(cr), на две ступени выше скорректированного

BCA ba1 (на три ступени выше предыдущего скорректированного BCA ba2).

CRA обычно ограничены на уровне рейтинга государственного долга плюс

на один дополнительный уровень, если скорректированный BCA банка не выше, чем

рейтинг государственного долга.

Следовательно, долгосрочный CRA ОТП Банка на уровне Baa2(cr)

ограничивается этим уровнем, что на одну ступень выше, чем у венгерского правительства.

Долговой рейтинг Baa3.

— ЧТО МОЖЕТ ПОВЫШАТЬ/ПНИЗИТЬ ОЦЕНКИ

Рейтинг депозитов OTP в национальной валюте Baa2 может быть повышен.

вызвано (а) повышением его BCA или (б) увеличением подъема

в результате анализа LGF агентства Moody’s. Baa3 банка в иностранной валюте

депозитный рейтинг ограничен соответствующим страновым потолком для Венгрии

и будет повышен, если потолок будет поднят. BCA ОТП Банка может

быть повышен в случае дальнейшего существенного улучшения качества активов

при сохранении адекватной капитализации и хорошей рентабельности.

Понижение рейтинга депозитов OTP Bank в национальной валюте Baa2 может

быть вызвано понижением его BCA и/или уменьшением повышения рейтинга

в результате анализа LGF агентства Moody’s. Baa3 банка в иностранной валюте

понижение рейтинга на одну ступень не повлияет на депозитный рейтинг

рейтинг депозитов в местной валюте, потому что он имеет рейтинг на одну ступень

ниже из-за ограничения суверенного потолка. BCA ОТП Банка может

быть понижен в случае существенного подрыва капитала банка или

существенное ухудшение качества активов.

СПИСОК ЗАТРАТИРОВАННЫХ РЕЙТИНГОВ

Эмитент: ОТП Банк НЙРТ

..Обновления:

….Скорректированная базовая оценка кредитоспособности,

обновлен до ba1 с ba2

….Базовая оценка кредитоспособности, обновленная

в ba1 из ba2

….Долгосрочный банковский депозит (в местной валюте),

обновлен до Baa2 Stable с Baa3 Positive

….Краткосрочный банковский депозит (местный

Валюта), повышен до P-2 с P-3

. …Младшая субординированная обычная облигация/облигация

…Младшая субординированная обычная облигация/облигация

(иностранная валюта), повышен до Ba3(hyb) с B1(hyb)

..Аффирмации:

….Краткосрочная оценка рисков контрагента,

подтвержденный P-2 (кр)

….Долгосрочная оценка рисков контрагента,

подтвердил Baa2 (cr)

….Долгосрочный банковский депозит (Иностранный

Валюта), подтвержден Baa3 Стабильный

….Краткосрочный банковский депозит (Иностранный

Валюта), подтверждено P-3

.. Перспективное действие:

….Прогноз изменен со «Стабильный(м)» на «Стабильный»

Эмитент: ОТП Желзалогбанк Зрт. (ОТП Ипотечный Банк)

..Обновление:

….Подтвержденный долгосрочный рейтинг эмитента

(в местной валюте), повышен до Baa3 Stable с Ba1 Positive

..Аффирмации:

….Долгосрочная оценка рисков контрагента,

подтвердил Baa2 (cr)

….Краткосрочная оценка рисков контрагента,

подтвержденный P-2 (кр)

.. Перспективное действие:

.. ..Прогноз изменен с «Позитив» на «Стабильный»

..Прогноз изменен с «Позитив» на «Стабильный»

ОСНОВНАЯ МЕТОДОЛОГИЯ

Основной методологией, используемой в этих рейтингах, были Банки, опубликованные в

Сентябрь 2017 г. См. страницу «Методология рейтинга» на сайте www.moodys.com.

для копии этой методики.

НОРМАТИВНАЯ ИНФОРМАЦИЯ

Для рейтингов, присвоенных программе, серии или категории/классу долга,

это объявление содержит определенные нормативные раскрытия в отношении

к каждому рейтингу выпущенной впоследствии облигации или ноты той же серии

или категории/класса долга, или в соответствии с программой, для которой рейтинги

получены исключительно из существующих рейтингов в соответствии с Moody’s

практика рейтинга. Для рейтингов, выставленных поставщику услуг поддержки,

это объявление содержит определенные нормативные раскрытия в отношении

к действиям кредитного рейтинга на поставщика поддержки и в отношении

каждое конкретное кредитное рейтинговое действие для ценных бумаг,

кредитные рейтинги из кредитного рейтинга поставщика поддержки.

Для предварительных рейтингов это объявление предоставляет определенные нормативные требования.

раскрытие информации в отношении присвоенного предварительного рейтинга, а также

в отношении окончательного рейтинга, который может быть присвоен после

окончательный выпуск долга в каждом случае, когда сделка

структура и условия не изменились до присвоения окончательного

рейтинг таким образом, который повлиял бы на рейтинг. Для дальнейшего

информацию см. на вкладке рейтингов на странице эмитента/организации для

соответствующего эмитента на сайте www.moodys.com.

Для любых затронутых ценных бумаг или рейтингуемых лиц, получающих прямой кредит

поддержка со стороны основной организации (организаций) этого действия по кредитному рейтингу,

и чьи рейтинги могут измениться в результате действия этого кредитного рейтинга,

соответствующая регулирующая информация будет раскрываться организацией-гарантом.

Исключения из этого подхода существуют для следующих раскрытий,

если применимо к юрисдикции: вспомогательные услуги, раскрытие информации

рейтингуемой организации, Раскрытие информации от рейтингуемой организации.

Нормативная информация, содержащаяся в этом пресс-релизе, относится к кредиту

рейтинг и, если применимо, соответствующий рейтинговый прогноз или рейтинг

обзор.

Пожалуйста, посетите www.moodys.com для получения информации об изменениях в

ведущему рейтинговому аналитику и юридическому лицу Moody’s, выпустившему

рейтинг.

См. вкладку «Рейтинги» на странице эмитента/организации на сайте www.moodys.com.

для дополнительной нормативной информации по каждому кредитному рейтингу.

Даллакян Армен Л.

Вице-президент – старший аналитик

Группа финансовых институтов

Moody’s Investors Service Ltd.

One Canada Square

Canary Wharf

London E14 5FA

Соединенное Королевство

ЖУРНАЛИСТЫ: 44 20 7772 5456

Отдел обслуживания клиентов: 44 20 7772 5454

Карола Шулер

MD - Banking

Financial Institutions Group

ЖУРНАЛИСТЫ: 44 20 7772 5456

Клиентская служба: 44 20 7772 5454

Офис выпуска:

Moody’s Investors Service Ltd.

One Canada Square

Canary Wharf

London E14 5FA

United Kingdom

ЖУРНАЛИСТЫ: 44 20 7772 5456

Служба поддержки клиентов: 44 20 7772 5454

0080

© 2022 Moody’s Corporation, Moody’s Investors Service, Inc., Moody’s Analytics, Inc. и/или их лицензиары и аффилированные лица (совместно именуемые «MOODY’S»). Все права защищены.

КРЕДИТНЫЕ РЕЙТИНГИ, ВЫПУСКАЕМЫЕ КРЕДИТНЫМИ РЕЙТИНГАМИ MOODY’S, ЯВЛЯЮТСЯ ИХ ТЕКУЩИМ МНЕНИЕМ ОБ ОТНОСИТЕЛЬНОМ БУДУЩЕМ КРЕДИТНОМ РИСКЕ СУБЪЕКТОВ, КРЕДИТНЫХ ОБЯЗАТЕЛЬСТВ ИЛИ ДОЛГОВЫХ ИЛИ ДОЛГОВЫХ ЦЕННЫХ БУМАГ, А ТАКЖЕ МАТЕРИАЛОВ, ПРОДУКТОВ, УСЛУГ И ИНФОРМАЦИИ, ПУБЛИКУЕМЫХ MOODY’S МОЖЕТ ВКЛЮЧАТЬ ТАКИЕ ТЕКУЩИЕ МНЕНИЯ. MOODY’S ОПРЕДЕЛЯЕТ КРЕДИТНЫЙ РИСК КАК РИСК ТОГО, ЧТО КОМПАНИЯ МОЖЕТ НЕ ВЫПОЛНИТЬ СВОИ ДОГОВОРНЫЕ ФИНАНСОВЫЕ ОБЯЗАТЕЛЬСТВА В СРОК НАЧАЛА ИХ ИСПОЛНЕНИЯ, А ТАКЖЕ ЛЮБЫЕ ОЦЕНОЧНЫЕ ФИНАНСОВЫЕ ПОТЕРИ В СЛУЧАЕ НЕИСПОЛНЕНИЯ ИЛИ ОБЕСЦЕНЕНИЯ. ИНФОРМАЦИЮ О ТИПАХ ДОГОВОРНЫХ ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ, РЕШЕННЫХ MOODY’S CREDIT RATINGS, СМ. В ПУБЛИКАЦИИ MOODY’S RATINGS. КРЕДИТНЫЕ РЕЙТИНГИ НЕ УЧИТЫВАЮТ ЛЮБЫЕ ДРУГИЕ РИСКИ, ВКЛЮЧАЯ, ПОМИМО ПРОЧЕГО: РИСК ЛИКВИДНОСТИ, РИСК РЫНОЧНОЙ СТОИМОСТИ ИЛИ ИЗМЕНЧИВОСТЬ ЦЕНОВ. КРЕДИТНЫЕ РЕЙТИНГИ, НЕКРЕДИТНЫЕ ОЦЕНКИ («ОЦЕНКИ») И ДРУГИЕ МНЕНИЯ, ВКЛЮЧЕННЫЕ В ПУБЛИКАЦИИ MOODY’S, НЕ ЯВЛЯЮТСЯ ЗАЯВЛЕНИЯМИ О ТЕКУЩИХ ИЛИ ИСТОРИЧЕСКИХ ФАКТАХ. ПУБЛИКАЦИИ MOODY’S ТАКЖЕ МОГУТ ВКЛЮЧАТЬ КОЛИЧЕСТВЕННЫЕ ОЦЕНКИ КРЕДИТНОГО РИСКА НА ОСНОВЕ МОДЕЛЕЙ И СООТВЕТСТВУЮЩИЕ МНЕНИЯ ИЛИ КОММЕНТАРИИ, ОПУБЛИКОВАННЫЕ MOODY’S ANALYTICS, INC. И/ИЛИ ЕЕ АФФИЛИРОВАННЫМИ ЛИЦАМИ. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ЯВЛЯЮТСЯ ИНВЕСТИЦИОННЫМИ ИЛИ ФИНАНСОВЫМИ РЕКОМЕНДАЦИЯМИ И НЕ ПРЕДОСТАВЛЯЮТ ИНВЕСТИЦИОННЫХ ИЛИ ФИНАНСОВЫХ КОНСУЛЬТАЦИЙ, А ТАКЖЕ КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ НЕ ЯВЛЯЮТСЯ И НЕ ПРЕДОСТАВЛЯЮТ РЕКОМЕНДАЦИИ ПО ПОКУПКЕ, ПРОДАЖЕ ИЛИ ДЕРЖАНИЮ SECURIT. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ДАЮТ КОММЕНТАРИЙ В ОТНОШЕНИИ ПРИГОДНОСТИ ИНВЕСТИЦИЙ ДЛЯ КАКОГО-ЛИБО КОНКРЕТНОГО ИНВЕСТОРА.

В ПУБЛИКАЦИИ MOODY’S RATINGS. КРЕДИТНЫЕ РЕЙТИНГИ НЕ УЧИТЫВАЮТ ЛЮБЫЕ ДРУГИЕ РИСКИ, ВКЛЮЧАЯ, ПОМИМО ПРОЧЕГО: РИСК ЛИКВИДНОСТИ, РИСК РЫНОЧНОЙ СТОИМОСТИ ИЛИ ИЗМЕНЧИВОСТЬ ЦЕНОВ. КРЕДИТНЫЕ РЕЙТИНГИ, НЕКРЕДИТНЫЕ ОЦЕНКИ («ОЦЕНКИ») И ДРУГИЕ МНЕНИЯ, ВКЛЮЧЕННЫЕ В ПУБЛИКАЦИИ MOODY’S, НЕ ЯВЛЯЮТСЯ ЗАЯВЛЕНИЯМИ О ТЕКУЩИХ ИЛИ ИСТОРИЧЕСКИХ ФАКТАХ. ПУБЛИКАЦИИ MOODY’S ТАКЖЕ МОГУТ ВКЛЮЧАТЬ КОЛИЧЕСТВЕННЫЕ ОЦЕНКИ КРЕДИТНОГО РИСКА НА ОСНОВЕ МОДЕЛЕЙ И СООТВЕТСТВУЮЩИЕ МНЕНИЯ ИЛИ КОММЕНТАРИИ, ОПУБЛИКОВАННЫЕ MOODY’S ANALYTICS, INC. И/ИЛИ ЕЕ АФФИЛИРОВАННЫМИ ЛИЦАМИ. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ЯВЛЯЮТСЯ ИНВЕСТИЦИОННЫМИ ИЛИ ФИНАНСОВЫМИ РЕКОМЕНДАЦИЯМИ И НЕ ПРЕДОСТАВЛЯЮТ ИНВЕСТИЦИОННЫХ ИЛИ ФИНАНСОВЫХ КОНСУЛЬТАЦИЙ, А ТАКЖЕ КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ НЕ ЯВЛЯЮТСЯ И НЕ ПРЕДОСТАВЛЯЮТ РЕКОМЕНДАЦИИ ПО ПОКУПКЕ, ПРОДАЖЕ ИЛИ ДЕРЖАНИЮ SECURIT. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ДАЮТ КОММЕНТАРИЙ В ОТНОШЕНИИ ПРИГОДНОСТИ ИНВЕСТИЦИЙ ДЛЯ КАКОГО-ЛИБО КОНКРЕТНОГО ИНВЕСТОРА. MOODY’S ПРИДАЕТ СВОИ КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ И ДРУГИЕ МНЕНИЯ И ПУБЛИКУЕТ СВОИ ПУБЛИКАЦИИ С ОЖИДАНИЕМ И ПОНИМАНИЕМ, ЧТО КАЖДЫЙ ИНВЕСТОР С ДОЛЖНЫМ ВНИМАНИЕМ ПРОВЕДЕТ СВОЕ САМОИЗУЧЕНИЕ И ОЦЕНКУ КАЖДОЙ ЦЕННОЙ БУМАГИ, КОТОРАЯ РАССМОТРЯЕТСЯ ДЛЯ ПОКУПКИ, ВЛАДЕНИЯ ИЛИ ПРОДАЖИ.

MOODY’S ПРИДАЕТ СВОИ КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ И ДРУГИЕ МНЕНИЯ И ПУБЛИКУЕТ СВОИ ПУБЛИКАЦИИ С ОЖИДАНИЕМ И ПОНИМАНИЕМ, ЧТО КАЖДЫЙ ИНВЕСТОР С ДОЛЖНЫМ ВНИМАНИЕМ ПРОВЕДЕТ СВОЕ САМОИЗУЧЕНИЕ И ОЦЕНКУ КАЖДОЙ ЦЕННОЙ БУМАГИ, КОТОРАЯ РАССМОТРЯЕТСЯ ДЛЯ ПОКУПКИ, ВЛАДЕНИЯ ИЛИ ПРОДАЖИ.

Кредитные рейтинги Moody’s Moody, оценки, другие мнения и публикации не предназначены для использования розничными инвесторами, и для розничных инвесторов будет безрассудно и неуместно использовать кредитные рейтинги, оценки, другие мнения или публикации. ЕСЛИ ВЫ СОМНЕВАЕТЕСЬ, ВЫ ДОЛЖНЫ ОБРАЩАТЬСЯ К ВАШЕМУ ФИНАНСОВОМУ ИЛИ ДРУГОМУ ПРОФЕССИОНАЛЬНОМУ КОНСУЛЬТАНТУ.

ВСЯ ИНФОРМАЦИЯ, СОДЕРЖАЩАЯСЯ ЗДЕСЬ, ЗАЩИЩЕНА ЗАКОНОМ, ВКЛЮЧАЯ, ПОМИМО ПРОЧЕГО, ЗАКОН ОБ АВТОРСКИХ ПРАВАХ, И НИКАКАЯ ЭТА ИНФОРМАЦИЯ НЕ ЗАПРЕЩАЕТСЯ КОПИРОВАНИЮ ИЛИ ИНЫМ ОБРАЗОМ ВОСПРОИЗВЕДЕНИЕ, ПЕРЕУПАКОВКУ, ДАЛЬНЕЙШУЮ ПЕРЕДАЧУ, ПЕРЕДАЧУ, РАСПРОСТРАНЕНИЕ, РАСПРОСТРАНЕНИЕ ИЛИ ДОПОЛНИТЕЛЬНОЕ РАСПРОСТРАНЕНИЕ ДЛЯ ЛЮБОЙ ТАКОЙ ЦЕЛИ, ПОЛНОСТЬЮ ИЛИ ЧАСТИЧНО, В ЛЮБОЙ ФОРМЕ ИЛИ СПОСОБОМ ИЛИ ЛЮБЫМИ СРЕДСТВАМИ, ЛЮБЫМ ЛИЦОМ БЕЗ ПРЕДВАРИТЕЛЬНОГО ПИСЬМЕННОГО СОГЛАСИЯ MOODY.

КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ПРЕДНАЗНАЧЕНЫ ДЛЯ ИСПОЛЬЗОВАНИЯ КАКИМ-ЛИБО ЛИЦОМ В КАЧЕСТВЕ ЭТАЛОНА, ТАК КАК ЭТОТ ТЕРМИН ОПРЕДЕЛЕН ДЛЯ РЕГУЛИРУЮЩИХ ЦЕЛЕЙ, И НЕ ДОЛЖНЫ ИСПОЛЬЗОВАТЬСЯ КАКИМ-ЛИБО СПОСОБОМ, КОТОРЫЙ МОЖЕТ ПРИВЕСТИ К ИХ РАССЧИТАНИЮ ЭТАЛОННЫМ.

Вся информация, содержащаяся в настоящем документе, получена агентством MOODY’S из источников, которые оно считает точными и надежными. Однако из-за возможности человеческой или механической ошибки, а также других факторов, вся информация, содержащаяся здесь, предоставляется «КАК ЕСТЬ» без каких-либо гарантий. MOODY’S принимает все необходимые меры для того, чтобы информация, которую оно использует при присвоении кредитного рейтинга, была достаточно качественной и поступала из источников, которые MOODY’s считает надежными, включая, при необходимости, независимые сторонние источники. Однако MOODY’S не является аудитором и не может в каждом случае самостоятельно проверять или подтверждать информацию, полученную в процессе рейтингования или при подготовке своих Публикаций.

Насколько это разрешено законом, MOODY’S и его директора, должностные лица, сотрудники, агенты, представители, лицензиары и поставщики отказываются от ответственности перед любым физическим или юридическим лицом за любые косвенные, специальные, косвенные или случайные убытки или ущерб, возникающие в результате или в результате связь с информацией, содержащейся в настоящем документе, или с использованием или невозможностью использования любой такой информации, даже если MOODY’S или любой из ее директоров, должностных лиц, сотрудников, агентов, представителей, лицензиаров или поставщиков заранее уведомлен о возможности таких убытков или убытков. , включая, но не ограничиваясь: (a) любой потерей текущей или будущей прибыли или (b) любым убытком или ущербом, возникающим, когда соответствующий финансовый инструмент не является предметом определенного кредитного рейтинга, присвоенного MOODY’S.

Насколько это разрешено законом, MOODY’S и его директора, должностные лица, сотрудники, агенты, представители, лицензиары и поставщики отказываются от ответственности за любые прямые или компенсационные убытки или ущерб, причиненные любому физическому или юридическому лицу, включая, помимо прочего, любую небрежность. (но за исключением мошенничества, преднамеренных неправомерных действий или любого другого вида ответственности, которая, во избежание сомнений, не может быть исключена по закону) со стороны или любых непредвиденных обстоятельств в рамках или вне контроля MOODY’S или любого из ее директоров, должностных лиц , сотрудников, агентов, представителей, лицензиаров или поставщиков, вытекающих из или в связи с информацией, содержащейся в настоящем документе, или использованием или невозможностью использования любой такой информации.

(но за исключением мошенничества, преднамеренных неправомерных действий или любого другого вида ответственности, которая, во избежание сомнений, не может быть исключена по закону) со стороны или любых непредвиденных обстоятельств в рамках или вне контроля MOODY’S или любого из ее директоров, должностных лиц , сотрудников, агентов, представителей, лицензиаров или поставщиков, вытекающих из или в связи с информацией, содержащейся в настоящем документе, или использованием или невозможностью использования любой такой информации.

НИКАКИЕ ГАРАНТИИ, ЯВНЫЕ ИЛИ ПОДРАЗУМЕВАЕМЫЕ, В ОТНОШЕНИИ ТОЧНОСТИ, СВОЕВРЕМЕННОСТИ, ПОЛНОТЫ, КОММЕРЧЕСКОЙ ПРИГОДНОСТИ ИЛИ ПРИГОДНОСТИ ДЛЯ ЛЮБОЙ КОНКРЕТНОЙ ЦЕЛИ КАКИХ-ЛИБО КРЕДИТНЫХ РЕЙТИНГОВ, ОЦЕНОК, ДРУГИХ МНЕНИЙ ИЛИ ИНФОРМАЦИИ НЕ ПРЕДОСТАВЛЯЮТСЯ ИЛИ СОСТАВЛЯЮТСЯ MOODY’S В ЛЮБОЙ ФОРМЕ ИЛИ СПОСОБОМ.

Moody’s Investors Service, Inc., дочерняя компания агентства кредитных рейтингов Moody’s Corporation («MCO»), настоящим раскрывает, что большинство эмитентов долговых ценных бумаг (включая корпоративные и муниципальные облигации, долговые обязательства, векселя и коммерческие бумаги) и привилегированных акции, оцененные Moody’s Investors Service, Inc. , до присвоения какого-либо кредитного рейтинга согласились заплатить Moody’s Investors Service, Inc. за заключения о кредитных рейтингах и услуги, оказанные им, в размере от 1000 до примерно 5 000 000 долларов. MCO и Moody’s Investors Service также придерживаются политики и процедур, направленных на обеспечение независимости кредитных рейтингов Moody’s Investors Service и процессов кредитного рейтинга. Информация об определенных аффилированных лицах, которые могут существовать между директорами MCO и рейтингуемыми организациями, а также между организациями, которые имеют кредитные рейтинги от Moody’s Investors Service, а также публично сообщили SEC о своей доле участия в MCO более 5%, ежегодно публикуется на сайте www. .moodys.com под заголовком «Отношения с инвесторами — Корпоративное управление — Политика аффилированности директоров и акционеров».

, до присвоения какого-либо кредитного рейтинга согласились заплатить Moody’s Investors Service, Inc. за заключения о кредитных рейтингах и услуги, оказанные им, в размере от 1000 до примерно 5 000 000 долларов. MCO и Moody’s Investors Service также придерживаются политики и процедур, направленных на обеспечение независимости кредитных рейтингов Moody’s Investors Service и процессов кредитного рейтинга. Информация об определенных аффилированных лицах, которые могут существовать между директорами MCO и рейтингуемыми организациями, а также между организациями, которые имеют кредитные рейтинги от Moody’s Investors Service, а также публично сообщили SEC о своей доле участия в MCO более 5%, ежегодно публикуется на сайте www. .moodys.com под заголовком «Отношения с инвесторами — Корпоративное управление — Политика аффилированности директоров и акционеров».

Дополнительные условия только для Австралии: Любая публикация этого документа в Австралии осуществляется в соответствии с Австралийской лицензией на финансовые услуги филиала MOODY’S, Moody’s Investors Service Pty Limited ABN 61 003 399 657AFSL 336969 и/или Moody’s Analytics Australia Pty Ltd ABN 94 105 136 972 AFSL 383569 (если применимо). Этот документ предназначен для предоставления только «оптовым клиентам» по смыслу раздела 761G Закона о корпорациях 2001 года. Продолжая получать доступ к этому документу из Австралии, вы заявляете агентству MOODY’S, что вы являетесь или получаете доступ к документу в качестве представителя «оптового клиента» и что ни вы, ни организация, которую вы представляете, не будете прямо или косвенно распространять этот документ или его содержание среди «розничных клиентов» по смыслу раздела 761G Закона о корпорациях 2001 года. Кредитный рейтинг MOODY’s является мнением в отношении кредитоспособности долгового обязательства эмитента, а не в отношении долевых ценных бумаг эмитента или любой формы обеспечения, доступного для розничных инвесторов.

Этот документ предназначен для предоставления только «оптовым клиентам» по смыслу раздела 761G Закона о корпорациях 2001 года. Продолжая получать доступ к этому документу из Австралии, вы заявляете агентству MOODY’S, что вы являетесь или получаете доступ к документу в качестве представителя «оптового клиента» и что ни вы, ни организация, которую вы представляете, не будете прямо или косвенно распространять этот документ или его содержание среди «розничных клиентов» по смыслу раздела 761G Закона о корпорациях 2001 года. Кредитный рейтинг MOODY’s является мнением в отношении кредитоспособности долгового обязательства эмитента, а не в отношении долевых ценных бумаг эмитента или любой формы обеспечения, доступного для розничных инвесторов.

Дополнительные условия только для Японии: Moody’s Japan K.K. («MJKK») является дочерней компанией рейтингового агентства Moody’s Group Japan G.K., которая находится в полной собственности Moody’s Overseas Holdings Inc., дочерней компании MCO. Moody’s SF Japan К.К. («MSFJ») является дочерней компанией рейтингового агентства MJKK, находящейся в полной собственности. MSFJ не является национально признанной статистической рейтинговой организацией («NRSRO»). Таким образом, кредитные рейтинги, присвоенные MSFJ, не являются кредитными рейтингами NRSRO. Кредитные рейтинги, не относящиеся к NRSRO, присваиваются организацией, не являющейся NRSRO, и, следовательно, рейтингуемое обязательство не подпадает под определенные виды режима в соответствии с законодательством США. MJKK и MSFJ являются кредитно-рейтинговыми агентствами, зарегистрированными в Японском агентстве финансовых услуг, и их регистрационные номера — Комиссар FSA (рейтинги) № 2 и 3 соответственно.

Moody’s SF Japan К.К. («MSFJ») является дочерней компанией рейтингового агентства MJKK, находящейся в полной собственности. MSFJ не является национально признанной статистической рейтинговой организацией («NRSRO»). Таким образом, кредитные рейтинги, присвоенные MSFJ, не являются кредитными рейтингами NRSRO. Кредитные рейтинги, не относящиеся к NRSRO, присваиваются организацией, не являющейся NRSRO, и, следовательно, рейтингуемое обязательство не подпадает под определенные виды режима в соответствии с законодательством США. MJKK и MSFJ являются кредитно-рейтинговыми агентствами, зарегистрированными в Японском агентстве финансовых услуг, и их регистрационные номера — Комиссар FSA (рейтинги) № 2 и 3 соответственно.

MJKK или MSFJ (в зависимости от обстоятельств) настоящим раскрывают, что большинство эмитентов долговых ценных бумаг (включая корпоративные и муниципальные облигации, долговые обязательства, векселя и коммерческие бумаги) и привилегированных акций с рейтингом MJKK или MSFJ (в зависимости от обстоятельств) кредитного рейтинга, согласилась заплатить MJKK или MSFJ (в зависимости от обстоятельств) за мнения о кредитных рейтингах и услуги, оказанные им, сборы в размере от 100 000 до примерно 550 000 000 иен.