Как перекрыть один кредит другим: Брать ли новый кредит, чтобы погасить старый кредит, погашение

Содержание

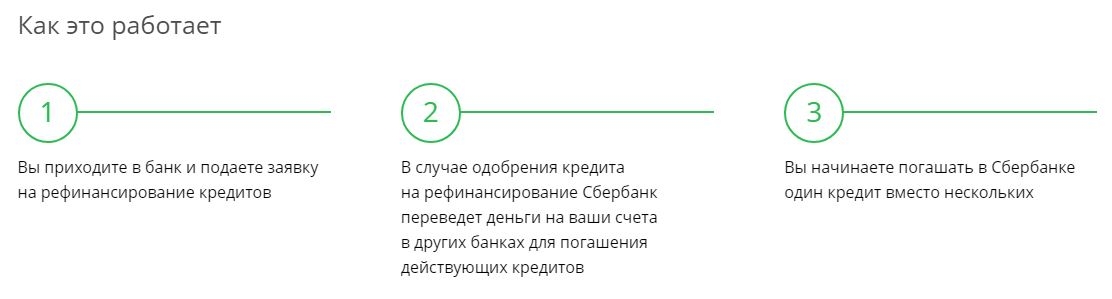

Как выгоднее закрыть кредит: рефинансировать или взять новый?

Деньги

Подбор кредита

Подбор кредитной карты

Рефинансирование кредитов

Кредитный рейтинг

Потребительские кредиты

Кредитные карты

Займы

Вклады

Дебетовые карты

Брокерское обслуживание

Автокредиты

Ипотека

Ипотека в новостройках

Курсы обмена валют

Рейтинг банков

Список банков

Отзывы о банках

Рейтинг МФО

Список МФО

Отзывы об МФО

Страхование

ОСАГО

Каско

Страхование ипотеки

Страхование квартиры

Страхование путешественников

Страхование спортсменов

Страхование от укуса клеща

Страхование от критических болезней

Добровольное медицинское страхование

Страхование дома и дачи

Проверка КБМ

Рейтинг страховых компаний

Список страховых компаний

Отзывы о страховых компаниях

Статьи о страховании

Для бизнеса

Расчетно-кассовое обслуживание

Кредиты

Банковские гарантии

Эквайринг

Вклады

Регистрация бизнеса

Бухгалтерские услуги

Бизнес с ВТБ

Рейтинг банков для бизнеса

Статьи о бизнесе

Отзывы о банках

Образование

Подготовка к ЕГЭ и ОГЭ

Программирование

Аналитика

Маркетинг

Управление

Дизайн

Разработка на Python

1С-программирование

QA-тестирование

Графический дизайн

Веб-дизайн

Английский язык

Рейтинг курсов

Отзывы о курсах

Статьи о курсах

Журнал

Статьи

Новости

Спецпроекты

Тесты и игры

Вопросы и ответы

Блоги компаний

Рейтинг экспертов

Карты

Вклады

Кредиты

Инвестиции

Недвижимость

Страхование

Советы

Форматы

СтатьиНовостиВопросы и ответыТесты и игрыСпецпроектыБлоги компаний

КредитРефинансирование

Спрашивает

Елена Ушкова

КредитКредитная картаКредитная история+3

Спрашивает

Анна Левочкина

Если взять товар в рассрочку в магазине, то попадёт ли информация о том, как она выплачивается, в бюро кредитных историй (БКИ)?

КредитПраво

Спрашивает

Анна Левочкина

Можно ли избежать просрочек и попросить кредитные каникулы?

Отвечает

Кот-юрист

КредитЛичные финансы+4

Спрашивает

Валентина Фомина

КредитЛичные финансы

Спрашивает

Валентина Фомина

КредитПраво

Спрашивает

Валентина Фомина

КредитКредитная история+9

Спрашивает

Валентина Фомина

Сравни. ру

ру

Вопросы и ответы

Как выгоднее закрыть кредит: рефинансировать или взять новый?

Досрочное погашение кредита в Сбербанке

Многие заемщики решают досрочно снять с себя бремя кредитных обязательств. При этом большинство волнует вопрос: если досрочно погасить кредит в Сбербанке, будет ли перерасчет? В ряде случаев на этот вопрос можно ответить положительно. В данной статье мы постараемся ответить на этот и другие вопросы, связанные с досрочным закрытием кредита.

Реклама

Почему банкам невыгодно досрочное погашение кредита?

Для банков досрочная выплата кредита не является однозначно положительным событием. Если клиент, безусловно, будет рад избавиться от необходимости регулярных выплат по кредиту, то для банка дело обстоит иначе. Выдавая кредит, финансовая организация закладывает в бюджет определенный план поступлений, который при досрочном погашении придется корректировать, что может повлечь за собой определенные издержки. Вот почему еще не так давно банки даже накладывали штраф за досрочное погашение кредита, чтобы компенсировать собственные убытки. Сейчас такие условия, как правило, не прописываются в кредитных договорах. Тем не менее, несмотря на отсутствие финансовых потерь для заемщика, который решил досрочно погасить кредит в Сбербанке, его кредитная история может быть испорчена (чтобы проверить свою кредитную историю, вы можете регулярно делать запрос в БКИ).

Вот почему еще не так давно банки даже накладывали штраф за досрочное погашение кредита, чтобы компенсировать собственные убытки. Сейчас такие условия, как правило, не прописываются в кредитных договорах. Тем не менее, несмотря на отсутствие финансовых потерь для заемщика, который решил досрочно погасить кредит в Сбербанке, его кредитная история может быть испорчена (чтобы проверить свою кредитную историю, вы можете регулярно делать запрос в БКИ).

Как погасить кредит досрочно в Сбербанке?

Практика показывает: некоторые заемщики полагают, что для закрытия кредита достаточно просто пополнить свой счет по договору – и средства автоматически пойдут на закрытие займа. Отчасти это так: средства будут списываться со счета по датам платежа, и если внесенной суммы хватит на все месяцы оплаты, то кредит закроется автоматически – но только в на следующий день после даты последнего платежа.

Если же клиент ищет способ, как погасить кредит досрочно в Сбербанке (чтобы договор прекратил свое действие), ему необходимо будет пройти несколько иную процедуру.

Для начала нужно определиться, полностью или частично вы хотите погасить кредит. В первом случае перерасчет делается за счет внесения одной крупной суммы для погашения займа. Частичное досрочное погашение кредита подразумевает переплату по ежемесячным платежам с перерасчетом процентной ставки. И в том и в другом случае срок выплаты кредита сокращается, а итоговая сумма сокращается. Расскажем подробнее о каждом варианте в данной статье.

Аннуитетный кредит. Досрочное погашение Сбербанк может принять в том случае, когда займ выплачивается по фиксированному графику – через определенные периоды. При этом платежи равны между собой (как правило, на незначительно может отличаться последний платеж), однако по структуре они могут быть распределены неравномерно. Сначала идет выплата тела кредита, затем – суммы процентной ставки. Это важно учитывать при расчете досрочного погашения в Сбербанке: чем ближе будет начало выплат по процентам, тем выгоднее погашать кредит – в этом случае при перерасчете списана будет большая сумма.

Дифференцированный кредит. Платежи по такому займу не равны между собой, они становятся меньше к дате завершающего платежа. Они также состоят из двух частей: оплачивается тело кредита и процентная ставка, но происходит эта оплата параллельно, в связи с чем сумма для погашения основной части кредита остается одинаковой, а по процентной ставке идет снижение. Такой кредит можно выплачивать досрочно в любом порядке – перерасчет по процентам будет пропорционален остатку к оплате.

Погашение кредита в полном объеме.

Как было сказано выше, досрочное погашение в Сбербанке (как и в другой кредитно-финансовой организации) выгодно только для заемщика. Для банка же это событие является скорее негативным. Если вы погашаете кредит полностью, происходит перерасчет суммы по процентам, в связи с чем общий размер платежа будет отличаться от того, который был указан в договоре. Чтобы определиться, как лучше гасить аннуитетный кредит в Сбербанке, нужно рассчитать общий размер долга с учетом процентов, начисленных вплоть до даты окончательного платежа.

Сама процедура закрытия кредита является полностью бесплатной. Однако может ухудшиться кредитная история клиента – потенциальные кредиторы, сделав запрос аналитической информации, могут отказать ему в предоставлении нового займа, зная, что у заемщика уже был случай досрочного погашения кредита в Сбербанке.

Частичное погашение кредита.

Частично-досрочное погашение кредита в Сбербанке подразумевает внесение средств, превышающих необходимый размер ежемесячного платежа.

При этом чтобы сократился срок выплаты кредита, банку необходимо сообщить, что это не пополнение счета впрок, а именно преждевременное погашение. Чтобы совершить частично-досрочное погашение кредита в Сбербанке, нужно прийти в отделение банка и написать заявление установленной формы.

Если расчет будет произведен неправильно и общего количества платежей не хватит, чтобы погасить кредит, займ останется незакрытым. В этом случае, даже при незначительной сумме долга, будут начисляться штрафные пени, а кредитная история клиента будет портиться – теперь уже из-за неполного погашения займа.

Процедура досрочного погашения в Сбербанке.

Если вы решили гасить кредит в Сбербанке досрочно, потребуется выполнить следующие действия.

Для начала нужно подробно прочесть договор, который вы заключили с финансовой организацией, и узнать срок, раньше которого кредит не может быть закрыт (как правило, он составляет 1-4 месяца). Также в договоре должно быть указано, за какой период необходимо уведомить банк о решении досрочно погасить кредит. Этот срок, как правило, не бывает менее месяца.

Это необходимо сделать в случае как полного, так и частичного досрочного погашения кредита. Если вы оплачиваете кредит частично, менеджеру банка необходимо озвучить сумму оплаты и попросить его сделать расчет.

Далее нужно внести сумму на счет, после чего прийти в отделение Сбербанка (лучше всего в то, где вы подписывали договор) в день наступления фиксированной даты оплаты и написать заявление установленного образца о том, что вы планируете закрыть кредит досрочно.

Если вы погашаете кредит полностью, вам должны будут выдать документ о закрытии кредита. Если частично – то сделать перерасчет графика оплат.

Способы оплаты.

Оплату лучше всего производить в отделении или через банкомат Сбербанка или через приложение «Сбербанк Онлайн» – в этом случае у вас будет точное подтверждение того, что перевод средств на оплату кредита состоялся. В любом случае вам нужно сохранить чек (в бумажном или электронном виде). Когда платеж прошел и средства были начислены, можно прийти в отделение банка, чтобы получить документ, подтверждающий закрытие кредита.

В каком случае досрочно погасить кредит Сбербанка не получится?

Каждый заемщик имеет право погасить кредит досрочно, если при этом соблюдаются условия договора. Закрыть досрочно кредит в Сбербанке не получится, если данное условие нарушает условия кредита. Так, если кредитный договор не содержит такого пункта, как возможность и порядок закрытия кредита раньше установленного срока, то кредит необходимо выплачивать в порядке, указанном в соглашении. Если возможность досрочного погашения кредита в Сбербанке есть, нужно уведомить банк необходимо уведомить банк заблаговременно (например, через месяц после получения займа, если это определено в договоре).

Если возможность досрочного погашения кредита в Сбербанке есть, нужно уведомить банк необходимо уведомить банк заблаговременно (например, через месяц после получения займа, если это определено в договоре).

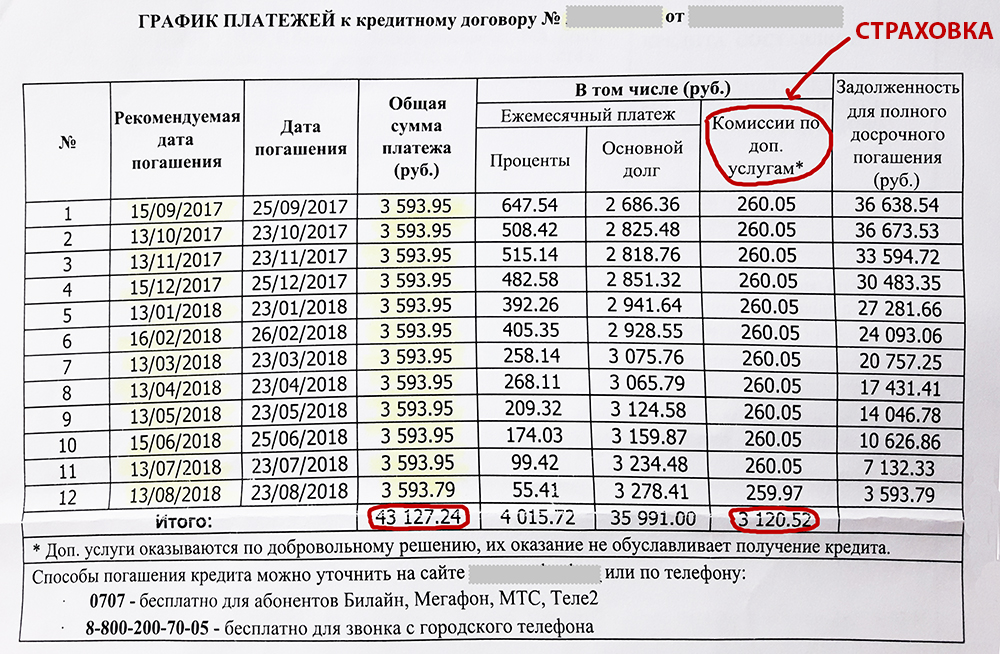

Как вернуть страховку за кредит в Сбербанке?

В случае досрочного погашения кредита в Сбербанке вы можете вернуть неиспользованную часть страховой суммы. Для этого нужно прийти в отделение банка или страховой компании, с которой был заключен договор, взяв с собой экземпляр кредитного договора, паспорт и справку о закрытии кредита и об отсутствии долга перед финансовой организацией. Если будет принято положительное решение, деньги будут начислены на счет, который вы указали в заявлении. Практика показывает, однако, что вернуть остаток страховой суммы не всегда удается. Для этого важно, чтобы в страховом договоре, который вы подписываете после заключения кредитного соглашения, было указано, что он заключается между вами и страховой компанией. То есть это должен быть именно страховой договор, а не присоединение к договору коллективного страхования, иначе решать вопрос, выплатить ли вам неиспользованный остаток страховки будет решать банк.

3.2

Рейтинг статьи 3.2 из 5

Теги: Кредиты

Лиц. №354

Кредит наличными

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

1 г. 1 мес. – 7 лет

Ставка

от 4,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 1 г. 1 мес.

до 7 лет

до 7 лет

до 7 лет

до 7 лет - Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее Подать заявку

Онлайн решение

Лиц. №1000

«Наличными»

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

6 месяцев – 7 лет

Ставка

от 4,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 6 месяцев до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Подробнее Подать заявку

Лиц. №912

№912

Кредит наличными

Сумма

50 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

Срок

1 г. 1 мес. – 7 лет

Ставка

от 5,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 5,5%

- Срок: от 1 г. 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: поручительство

- Решение: до недели

Подробнее Подать заявку

Лиц. №2673

№2673

«Под залог квартиры»

Сумма

200 000 ₽ – 15 000 000 ₽ до 15 000 000 ₽

Срок

3 месяца – 15 лет

Ставка

от 7,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 200 000 ₽ до 15 000 000 ₽ до 15 000 000 ₽

- Валюта: рубли

- Ставка: от 7,9%

- Срок: от 3 месяцев до 15 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог

- Решение: день в день

Подробнее Подать заявку

Выгодное предложение

Лиц. №1326

№1326

«Наличными»

Сумма

50 000 ₽ – 7 500 000 ₽ до 7 500 000 ₽

Срок

1 – 5 лет

Ставка

от 4,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 7 500 000 ₽ до 7 500 000 ₽

- Валюта: рубли

- Ставка: от 4,5%

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до недели

Подробнее Подать заявку

4 способа консолидации долга по кредитной карте |9 min read

Управление долгом может вызвать стресс в любое время. Это особенно верно, когда вы запаздываете с оплатой счетов, особенно если вы наблюдаете, как проценты начисляются каждый месяц. Если вы обнаружите, что испытываете затруднения, консолидация задолженности по кредитной карте может стать одним из способов упростить и снизить ваши платежи.

Это особенно верно, когда вы запаздываете с оплатой счетов, особенно если вы наблюдаете, как проценты начисляются каждый месяц. Если вы обнаружите, что испытываете затруднения, консолидация задолженности по кредитной карте может стать одним из способов упростить и снизить ваши платежи.

Но есть над чем подумать, пока вы решаете, подходит ли вам консолидация. Продолжайте читать, чтобы узнать несколько вещей, которые следует учитывать, и несколько методов консолидации долга по кредитной карте, включая потенциальные риски и преимущества.

Ключевые выводы

- Консолидация задолженности по кредитной карте может позволить вам объединить несколько долгов в один платеж с более низкой процентной ставкой.

- Общие методы консолидации долга по кредитной карте включают переводы баланса, личные кредиты, планы управления долгом и кредиты под залог дома или кредитные линии под залог дома.

- Обязательно внимательно изучите детали любой консолидационной ссуды.

- Хотя консолидация кредита может быть полезным вариантом управления долгом для некоторых, это не подходит для всех.

Что такое консолидация задолженности по кредитной карте?

В общих чертах, консолидация долга по кредитной карте позволяет вам комбинировать баланс нескольких кредитных карт. Если вы в настоящее время делаете платежи по нескольким кредитным картам каждый месяц, вы можете объединить их в один ежемесячный платеж, используя кредит или перевод остатка.

Консолидация долга дает несколько заметных преимуществ.

Во-первых, вы можете снизить свои платежи. Как? Путем объединения с кредитом или кредитной картой, которая имеет более низкую процентную ставку, чем ваши текущие счета. Некоторые кредитные карты даже предлагают начальную ставку 0%, но эта ставка может действовать только в течение ограниченного периода времени.

Консолидация задолженности по кредитной карте также может упростить процесс оплаты. Сгруппировав свои остатки вместе, может быть проще делать один платеж каждый месяц и отслеживать свой прогресс по мере погашения долга.

Сгруппировав свои остатки вместе, может быть проще делать один платеж каждый месяц и отслеживать свой прогресс по мере погашения долга.

Если вы можете получить 0% начального годового дохода в рамках перевода баланса, консолидация кредитной карты может помочь вам справиться с задолженностью по кредитной карте и упростить платежи. Вот еще несколько подробностей о переводе баланса и других распространенных методах консолидации задолженности по кредитной карте.

1. Переводы баланса

Перевод баланса может использоваться для объединения нескольких балансов на один счет кредитной карты. Часть или весь ваш долг с других карт перемещается на карту перевода баланса. И затем вы делаете ежемесячные платежи на новую карту в будущем.

Если вы заинтересованы в этом варианте, вам также может быть полезно рассмотреть:

- В течение какого времени действует начальная процентная ставка в отношении переводимых остатков и будет ли эта ставка применяться к новым платежам, которые вы вносите.

- Как ваша ставка может измениться со временем и во что это может вам обойтись, если вы не погасите свой долг. Если ставка после вводного периода выше, чем та, которую вы платите сейчас, вам нужно хорошо подумать, стоит ли переводить деньги.

- Будут ли какие-либо комиссии за перевод добавлены к балансу вашего перевода.

- Как перенос баланса может повлиять на ваш кредит.

2. Личные кредиты

Ситуации бывают разными, но, как правило, потребительские кредиты не имеют обеспечения. Если личный кредит не обеспечен, это означает, что вам не нужно предоставлять залог для одобрения кредита. Но могут быть и другие факторы, определяющие вашу квалификацию.

Если вам одобрили личный кредит, вы можете погасить или погасить задолженность по кредитной карте с помощью средств. Деньги, которые вы ранее использовали для ежемесячных платежей по кредитной карте, пойдут на погашение личного кредита.

Но имейте в виду, что не все личные кредиты одинаковы. Вот о чем следует подумать:

Вот о чем следует подумать:

- На какой вид личного кредита вы соглашаетесь. Кредиты до зарплаты, например, имеют свои уникальные риски.

- Будет ли процентная ставка по вашему кредиту ниже, чем процентная ставка по вашей кредитной карте, и как долго эта ставка будет сохраняться.

- Если ваш личный кредит предоставляется с комиссией или кредитным страхованием, это может в конечном итоге стоить вам больше в долгосрочной перспективе.

3. Планы управления долгом

Вы также можете рассмотреть вопрос о разработке плана управления задолженностью посредством кредитного консультирования. Кредитные консультанты обучены понимать задолженность по кредитной карте и учат людей, как управлять ею.

Вы можете получить помощь в поиске кредитных консультантов в Национальном фонде кредитного консультирования и Американской ассоциации финансового консультирования. Оба они рекомендованы CFPB.

После того, как вы найдете услугу, у CFPB также есть список вопросов, которые нужно задать о кредитном консультировании. В целом агентство рекомендует:

В целом агентство рекомендует:

- Поиск кредитного консультанта, который предлагает ряд услуг, которые можно оказать лично, по телефону или через Интернет.

- Узнать о квалификации вашего консультанта и избегать кредитных консультантов, которые не желают присылать вам бесплатные образовательные материалы или информацию о себе.

- Узнать о гонорарах и контрактах. Если организация отказывает вам, потому что вы не можете позволить себе платить им, возможно, вам все равно лучше пойти куда-нибудь еще.

4. Ссуды под залог жилья или кредитные линии

Кредит под залог дома позволяет людям занимать деньги, используя свой дом в качестве залога. Сумма, которую вы можете взять взаймы, частично определяется тем, сколько капитала у вас есть в вашем доме. Вы можете оценить это число, вычтя сумму, которую вы должны по ипотеке, из текущей рыночной стоимости имущества.

Если вы получаете единовременную ссуду под залог дома, вы можете использовать эти средства для погашения других долгов, включая кредитные карты.

Но ссуда под залог дома может быть рискованной. Если вы не сможете вернуть его, вы можете столкнуться с потерей права выкупа на вашем доме.

Кредиты под залог жилья обычно имеют фиксированную ставку, что означает, что ставка не изменится с течением времени. Но это стоит подтвердить, прежде чем брать кредит. Если вы рассматриваете возможность получения кредита под залог собственного дома, также полезно выяснить, существуют ли другие сборы и расходы, которые могут сделать его более дорогим, чем ваш первоначальный долг.

Кредитная линия собственного капитала (HELOC)

С другой стороны, кредитная линия HELOC обычно имеет плавающие процентные ставки, что означает, что платежи могут меняться от месяца к месяцу. И вместо того, чтобы получать единовременную ссуду, HELOC обычно функционируют как кредитная карта. Но эти типы кредитов могут сильно различаться. Такие особенности, как когда и как вы можете занять деньги, а также условия погашения, могут быть уникальными для вашего кредита.

Поскольку ссуды под залог жилья и HELOC могут подвергнуть ваш дом риску, если вы не сможете заплатить, разумно тщательно изучить и понять детали каждого метода, прежде чем принимать его.

Является ли объединение кредитных карт разумным финансовым решением?

Как и большинство финансовых решений, это зависит от вашей ситуации. В некоторых случаях консолидация задолженности по кредитной карте может помочь пользователям кредитных карт найти более выгодные процентные ставки и упростить платежи.

Чтобы понять, является ли консолидация задолженности по кредитной карте лучшим вариантом для вас, реалистично взгляните на свои финансы. Вам также следует внимательно изучить условия любого кредита или новой кредитной карты, которую вы рассматриваете.

Как отмечает Бюро финансовой защиты потребителей (CFPB), консолидация долга по кредитной карте не устранит ваш долг. И есть шанс, что в итоге вы заплатите больше из-за сборов, процентов и других факторов. Это может показаться очевидным, но вам следует выбирать только тот план консолидации долга, который поможет вам сэкономить деньги. Если вы не можете найти решение с более низкой процентной ставкой или доступными ежемесячными платежами, возможно, это не лучший вариант.

Это может показаться очевидным, но вам следует выбирать только тот план консолидации долга, который поможет вам сэкономить деньги. Если вы не можете найти решение с более низкой процентной ставкой или доступными ежемесячными платежами, возможно, это не лучший вариант.

Влияет ли консолидация кредита на ваш кредитный рейтинг?

Консолидация задолженности по кредитной карте может по-разному влиять на кредитоспособность людей. То, как это повлияет на вас, зависит от вашего финансового положения, метода, который вы используете для консолидации своего долга, и многого другого.

Если вы хотите узнать, в каком состоянии находится ваша кредитная история, вы можете получить бесплатные копии своих кредитных отчетов на сайте AnnualCreditReport.com.

CreditWise от Capital One также может помочь — и это бесплатно для всех. В нем есть инструмент под названием «Кредитный симулятор», который позволяет вам изучить потенциальное влияние ваших финансовых решений до их принятия. Это включает в себя такие вещи, как получение личного кредита или открытие новой кредитной карты для перевода остатков.

Это включает в себя такие вещи, как получение личного кредита или открытие новой кредитной карты для перевода остатков.

Суть

Если оплата счетов по кредитной карте вызывает затруднения, консолидация задолженности по кредитной карте может помочь вам вернуться на правильный путь.

Существует множество вариантов консолидации задолженности по кредитным картам, начиная от карт с переводом баланса и заканчивая персональными кредитами. Однако консолидация долга подходит не всем и может быть не лучшим вариантом для вас. Не забудьте сделать свое исследование, прежде чем совершить любую новую кредитную карту или кредит.

Тем временем, если вы считаете, что можете пропустить или уже пропустили платеж по кредитной карте, CFPB рекомендует обратиться в компанию, выпустившую вашу кредитную карту, как только вы решите, что вам нужна помощь. Ваш кредитор может работать с вами, чтобы держать вас на правильном пути или помочь вам вернуться на правильный путь. Консолидация долга по кредитной карте может быть долгосрочным решением, но это не быстрое решение. И помните, консолидация кредитных карт не может устранить ваш долг.

Консолидация долга по кредитной карте может быть долгосрочным решением, но это не быстрое решение. И помните, консолидация кредитных карт не может устранить ваш долг.

Мы надеемся, что вы нашли это полезным. Наш контент не предназначен для предоставления юридических, инвестиционных или финансовых советов или указания на то, что конкретный продукт или услуга Capital One доступен или подходит вам. Чтобы получить конкретный совет о ваших уникальных обстоятельствах, подумайте о том, чтобы поговорить с квалифицированным специалистом.

Ваша оценка CreditWise рассчитывается с использованием модели TransUnion® VantageScore® 3.0, которая является одной из многих моделей оценки кредитоспособности. Это может быть не та модель, которую использует ваш кредитор, но она может быть одним из точных показателей вашего кредитного здоровья. Доступность инструмента CreditWise зависит от нашей способности получить вашу кредитную историю от TransUnion. Некоторые средства мониторинга и оповещения могут быть недоступны для вас, если информация, которую вы вводите при регистрации, не соответствует информации в вашем кредитном досье (или у вас нет файла) в одном или нескольких агентствах по информированию потребителей.

Как получить ссуду на консолидацию долга за 5 шагов — Forbes Advisor

Обновлено: 1 ноября 2022 г., 14:47

Редакционное примечание: Мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Если вы выплачиваете долги с высокими процентами, особенно долги по кредитным картам, возможно, вы знакомы с займами на консолидацию долга. Вы можете использовать ссуду на консолидацию долга, чтобы сэкономить деньги, быстрее погасить долг или снизить ежемесячный платеж, но только если вы знаете, как получить одобрение на ссуду на консолидацию долга. Мы поможем вам разобраться с этим пятиэтапным процессом.

1. Проверьте свой кредитный рейтинг

Ваши шансы на получение кредита консолидации долга, который работает для вас, выше, если у вас есть хороший кредитный рейтинг, который обычно определяется FICO как 670 или выше. Как правило, чем выше ваш кредитный рейтинг, тем выше ваши шансы на получение кредита.

В некоторых случаях в вашем кредитном отчете могут быть ошибки, поэтому сначала вам нужно проверить свой кредитный отчет, чтобы убедиться, что все верно. Ваша кредитная история, показанная в вашем кредитном отчете, помогает составить окончательный кредитный рейтинг. Более того, вы захотите проверить свой кредитный рейтинг в дополнение к вашему отчету. Несколько эмитентов кредитных карт позволяют вам проверить свой счет бесплатно.

Если ваш кредитный рейтинг нуждается в некоторой доработке, посмотрите, что вы можете сделать, чтобы исправить это. Хотя улучшение вашего кредита может занять некоторое время, есть несколько быстрых способов исправить ваш счет. Если вы можете подождать с подачей заявки на консолидационный кредит, пока ваш балл не улучшится, это почти всегда лучший вариант.

2. Составьте план консолидации долга

Прежде чем подать заявку на кредит консолидации долга, важно знать, что вы хотите получить от этого. Очевидно, вы хотите упростить свои долговые платежи, объединив их в один кредит. Но вот некоторые другие распространенные причины, по которым люди обращаются, а также тип кредита, который вы должны искать в этом случае:

Но вот некоторые другие распространенные причины, по которым люди обращаются, а также тип кредита, который вы должны искать в этом случае:

- Вы хотите сэкономить: Найдите кредит с более низкой процентной ставкой, чтобы большая часть вашего платежа шла на погашение остатка каждый месяц, а не на проценты.

- Вы хотите поскорее расплатиться с долгами: Ищите самый короткий срок кредита с платежами, которые вы можете себе позволить. Конечно, вы всегда можете заплатить больше по своему долгу в любое время, но выбор более короткого срока вынуждает вас делать эти платежи.

- Вы хотите меньшие ежемесячные платежи: Выберите более длительный срок. Это будет стоить вам больше в долгосрочной перспективе, но, распределяя ваши платежи по времени, каждый из них будет меньше.

Рекомендуется использовать кредитный калькулятор консолидации долга, чтобы поиграть с цифрами и посмотреть, во что вам могут обойтись ваши варианты. Например, если вы объедините весь свой долг в один кредит, сможете ли вы позволить себе ежемесячные платежи по 10-летнему кредиту? Как насчет пятилетнего или даже трехлетнего кредита? Сколько денег это сэкономит вам?

Например, если вы объедините весь свой долг в один кредит, сможете ли вы позволить себе ежемесячные платежи по 10-летнему кредиту? Как насчет пятилетнего или даже трехлетнего кредита? Сколько денег это сэкономит вам?

3. Найдите и сравните кредиты на консолидацию долга

Теперь, когда у вас есть представление о том, что вы ищете, вы можете нацелить свой поиск на кредиторов с кредитами, которые соответствуют вашим потребностям.

Сейчас самое время проверить свою ставку и условия кредита у как можно большего числа кредиторов по консолидации долга. Чем больше, тем лучше, так как это повысит ваши шансы найти лучший кредит для вас. Существует множество сайтов, предлагающих ставки, и вы также можете напрямую связаться с отдельными кредиторами, такими как кредитные союзы, банки или онлайн-кредиторы. Убедитесь, что каждый кредитор сначала делает мягкую кредитную тягу, чтобы защитить свой кредитный рейтинг от любых ловушек.

4. Подать заявку на кредит

Как только вы найдете лучшего кредитора, пришло время подать заявку на кредит. Скорее всего, вам потребуется предоставить дополнительные документы. Ваш кредитор может сообщить вам, что ему нужно, но обычно вам придется предоставить документы, такие как ваша последняя платежная квитанция, прошлые налоговые декларации, банковские выписки или ваше личное удостоверение личности, например, копия вашего водительского удостоверения.

Скорее всего, вам потребуется предоставить дополнительные документы. Ваш кредитор может сообщить вам, что ему нужно, но обычно вам придется предоставить документы, такие как ваша последняя платежная квитанция, прошлые налоговые декларации, банковские выписки или ваше личное удостоверение личности, например, копия вашего водительского удостоверения.

Большинству кредиторов требуется всего несколько минут, чтобы рассмотреть ваше заявление и квалифицировать вас, но если им потребуются дополнительные документы, это может занять несколько дней. Рекомендуется следить за любыми электронными письмами или телефонными звонками от вашего кредитора в течение этого времени на случай, если ему что-нибудь понадобится. Это может ускорить процесс утверждения, чтобы вы могли быстрее получить ответ.

5. Погасить кредит

Если вы были одобрены, поздравляем! Сейчас самое подходящее время, чтобы зарегистрироваться в программе автоплатежа, чтобы не столкнуться с какими-либо штрафами за просрочку платежа или не повредить свой кредит из-за отметки о просрочке платежа в вашем кредитном отчете.

Это также хорошее время, чтобы уберечь себя от долгов в будущем. Не все влезают в долги по собственной вине (привет, медицинские счета и низкая заработная плата). Но если бы вы могли добиться большего успеха, экономя больше и тратя меньше, очень важно работать над этими областями, чтобы у вас не было еще одной кучи долгов к тому времени, когда вы погасите этот кредит.

Советы по управлению кредитами на консолидацию долга

Одно дело подать заявку и претендовать на получение кредита на консолидацию долга, и совсем другое — ответственно управлять этим кредитом. Вот пять советов, которые помогут вам понять и управлять своим новым кредитом:

- Понимание личных кредитов: Большинство кредитов консолидации долга являются персональными кредитами. Это простые займы с низкой процентной ставкой и фиксированным сроком. Но если вы не возражаете против большей сложности, вы также можете рассмотреть кредитную карту 0% APR, HELOC или кредит под залог дома.

- Узнайте о любых дополнительных функциях кредита: Помимо годовой процентной ставки, также рекомендуется ознакомиться с другими функциями, которые могут предложить кредиторы. Например, некоторые кредиторы погасят за вас ваш старый долг, поэтому вам не нужно делать этот шаг самостоятельно.

- Продолжайте выплачивать свой старый кредит до тех пор, пока он не станет ясным: Как только вы или ваш новый кредитор выплатите свой старый долг, подождите, пока вы не услышите от своего старого кредитора, что у вас нулевой баланс. В конце концов, платежи могут занять несколько дней. Если вы случайно переплатите, вам вернут деньги.

- Настройка автоплатежа: Управлять своим кредитом намного проще, если вы зарегистрируетесь в автооплате. Это гарантирует, что вы никогда не пропустите платеж, избавляя вас от штрафов за просрочку платежа, таких как сборы или отрицательные отметки в вашем кредитном отчете

.

Преимущества консолидации долга

Консолидация долга означает объединение нескольких отдельных кредитов и остатков по кредитным картам в один кредит. Вот некоторые из преимуществ:

Вот некоторые из преимуществ:

- Оптимизация платежей. Консолидация ваших кредитов может помочь упростить процесс погашения. Вместо того, чтобы нести ответственность за несколько разных платежей каждый месяц, вам нужно будет сделать только один платеж одному кредитору.

- Получите более низкую процентную ставку. Заемщики, которые улучшили свой кредитный рейтинг с тех пор, как они подали заявку на свои первоначальные кредиты, могут получить более низкую процентную ставку по своему новому консолидированному долгу. Это уменьшает общую сумму процентов, выплачиваемых в течение срока кредита.

- Снижение ежемесячного платежа. Когда вы подаете заявку на ссуду консолидации долга, вы можете получить условия, отличные от условий первоначальной ссуды. Некоторые заемщики хотят уменьшить свой ежемесячный платеж, что означает подачу заявки на кредит на более длительный срок, например, на пять лет вместо трех. Тем не менее, это часто означает, что в целом нужно платить больше процентов.

Консолидация долга и списание долга

В то время как консолидация долга позволяет заемщикам рефинансировать несколько кредитов в один, списание долга обычно доступно для заемщиков, которые изо всех сил пытаются позволить себе платежи по кредиту. Цель облегчения долгового бремени состоит в том, чтобы отменить или простить весь или часть вашего долга или замедлить или остановить рост вашего долга. Обычно это делается путем работы с компаниями по урегулированию долгов, кредитными консультантами или некоммерческими организациями.

Часто задаваемые вопросы (FAQ)

Это хорошая идея, чтобы получить кредит консолидации долга?

Это зависит. Если вы хотите быстрее расплатиться с долгами и при этом сэкономить деньги, получение кредита на консолидацию долга может помочь вам в этом, если вы можете претендовать на более низкую ставку. Если у вас возникли проблемы с платежами и вы не возражаете платить больше в долгосрочной перспективе, получение кредита на консолидацию долга на более длительный срок может помочь вам снизить ежемесячные платежи.

Как получить кредит консолидации долга?

Каждый кредитор устанавливает свои собственные квалификационные требования, когда дело доходит до кредитов консолидации долга. Ваши шансы на одобрение выше, если у вас хороший кредитный рейтинг (не менее 670) и стабильный доход.

У консолидации кредитов повредить ваш кредитный рейтинг?

Подача заявки на ссуду для консолидации долга (с жесткими кредитными обязательствами) может снизить ваш балл на пять пунктов в течение одного года. Если вы пропустите платежи, это также может повредить вашей кредитной истории. Но если вы делаете все свои платежи вовремя (подсказка: подпишитесь на автоплатеж), вы, как правило, увидите увеличение своего кредитного рейтинга с течением времени, потому что ваша история платежей является наиболее важным фактором, который составляет ваш рейтинг.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые советы, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Линдси Ван Сомерен — писатель по личным финансам из Киркленда, штат Вашингтон. Ее работы появились в Business Insider, Credit Karma, LendingTree и других.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Second, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor.