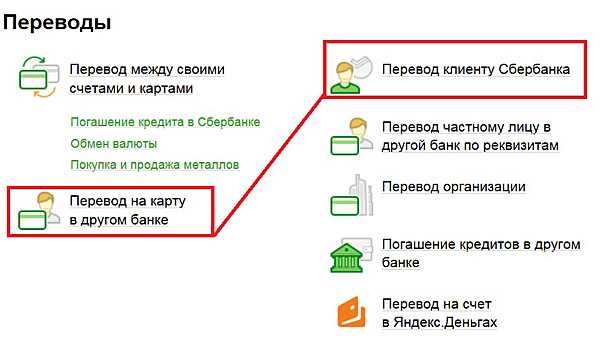

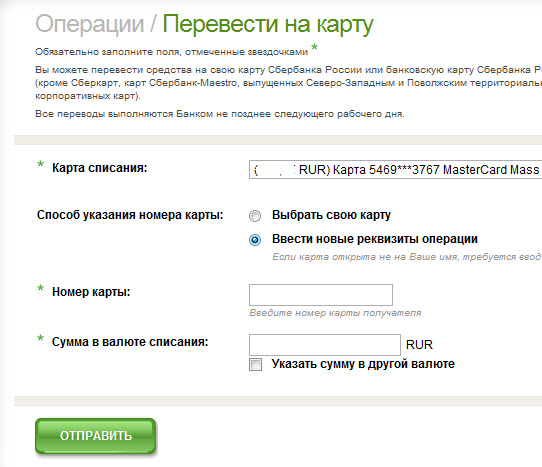

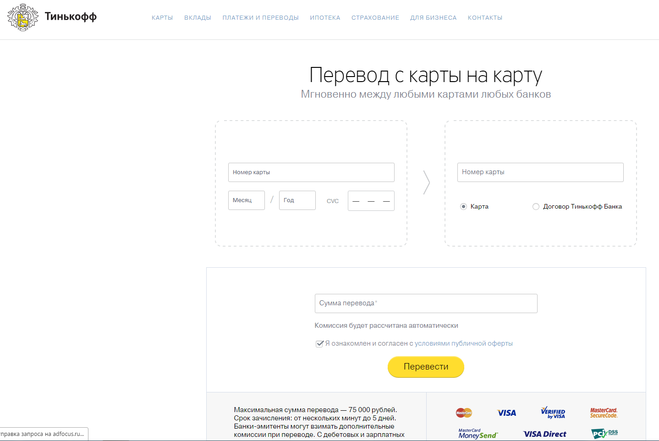

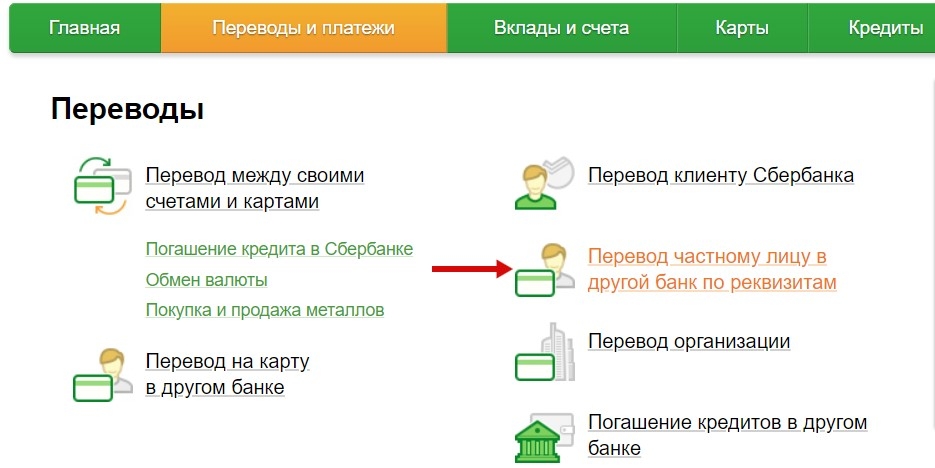

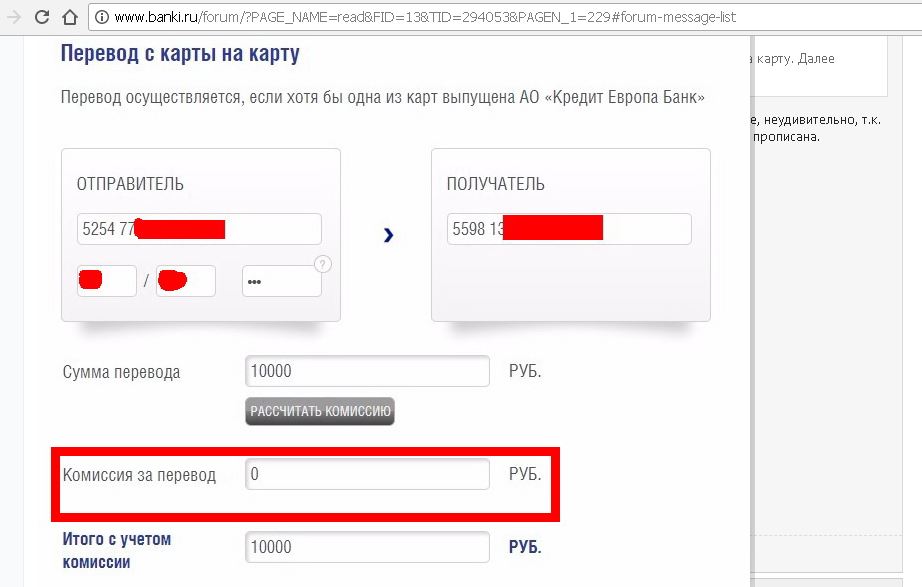

Как перевести деньги с карты кредит европа банк на карту сбербанка: Перевод денег с карты Кредит Европа Банка (Россия) на карту Сбербанка

Содержание

Курс валют в Приватбанке сегодня – Курс доллара, евро, рубля Приватбанк

25 ноября

×

Введите ваш E-mail

для оформления подписки:

Введите ваш E-mail

Подписаться

Подписка оформлена успешно

На указанную вами электронную почту отправлено

письмо с подтверждением подписки.

Мы рады, что вы с нами!

Уважаемый Андрей!

В дополнение к оформенной подписке

вы можете также получать:

Ежедневно свежие финансовые новости

Главные новости недели

Актуальные курсы валют каждый день

Самое важное, что нужно знать о вашем банке

FairoizibankmonobankNeobankO.BanksportbanktodobankА-БанкАвангард БанкАвант-БанкАвтокразбанкАгропросперис БанкАйбокс Банк (АгроКомБанк)АккордбанкАксиомаАктабанкАктив-БанкАльпари БанкАльтбанк (Неос банк (Банк Кипра))Альфа-БанкАльянс БанкАпекс-банкАркадаАртем-БанкАсвио БанкБазисБанк Власний РахунокБанк 3/4Богуслав БанкБанк инвестиций и сбереженийБанк Кредит ДнепрБанк ЛьвовНациональный кредит БанкБанк Расчетный центрБанк СичСофийскийБанк Финансовая ИнициативаБанк Финансы и КредитБГ БанкБМ-2018 (БМ Банк)БрокбизнесбанкБТА БанкВектор БанкВелес БанкВернум БанкВиЭйБи Банк (VAB Банк)ВиЭс БанкВосток БанкВосточно-Промышленный БанкВсеукраинский Банк РазвитияВТБ БанкГефестГлобусГлобус (Банк Глобус)Городской Коммерческий БанкГосзембанкГрантГрин БанкДаниэльДельта БанкДемаркДиамантбанкДиви БанкДойче БанкДонгорбанкЕвробанкЕврогазбанкЕвропромбанкЗахидинкомбанкЗемельный БанкЗемельный КапиталЗлатобанкЗолотые ворота БанкИдея БанкИмэксбанкИнвестбанкИнвестиционно-Трастовый БанкИНГ Банк УкраинаИндустриалбанкИнпромбанкИнтеграл-БанкИнтербанкИнтеркредитбанкКамбио БанкКапиталКиевКиевская РусьКлассикбанкКлиринговый ДомКоминбанкКоминвестбанкКонкордКонтрактКреди Агриколь БанкКредит Европа БанкКредит Оптима БанкКредитвест БанкКредитпромбанкКредобанкКристалбанкКСГ БанкЛегбанкМегабанкМеждународный Инвестиционный БанкМелиор БанкМеркурийМетабанкМисто БанкБанк МихайловскийМорскойМотор-БанкМР Банк (Сбербанк)МТБ БанкНадраНародный капитал БанкНациональные инвестицииНовыйОКСИ БанкOTP BankОщадбанкПервый инвестиционный БанкПетрокоммерц-Украина БанкПивденкомбанкПивденныйПиреус БанкПлатинум БанкПоликомбанкПолтава-БанкПорталПорто-ФранкоПравэкс БанкПрайм-БанкПремиумПриватбанкПрокредит БанкПроминвестбанкПромэкономбанкПроФин БанкПУМБПФБРадабанкРадикал БанкРайффайзен БанкРВС БанкРеал БанкРенессанс КредитРодовид БанкСЕБ Корпоративный БанкСитибанк (Украина)Скай БанкСмартБанкСоюзСтандартСтарокиевский БанкСтоличныйТаврикаТАС24 БизнесТаскомбанкТерра БанкТК КредитТрастТраст-капиталУкоопспилкаУкраинский банк реконструкции и развитияУкраинский капиталУкрбизнесбанкУкргазбанкУкргазпромбанкУкринбанкУкркоммунбанкУкрсиббанкУкрсоцбанкУкрстройинвестбанкУкрэксимбанкУниверсал БанкУникомбанкУПБУФС БанкФамильный БанкФидобанкФинанс Банк («ТММ-Банк»)Финансовый ПартнёрФинбанкФинексбанкФинростбанкФорвард Банк (Forward Bank)ФортунабанкФорум БанкХрещатикЦентрЧерноморский банк развития и реконструкцииЭкспобанкЭкспресс-БанкЭнергобанкЭрдэ БанкЮнекс БанкЮнион Стандард БанкЮнисон

Подписаться

Подписка оформлена успешно

На указанную вами электронную почту отправлено

письмо с подтверждением подписки.

Мы рады, что вы с нами!

Вернуться на сайт

×

Получайте по E-mail самые главные

финансовые новости Украины и мира:

Ежедневно свежие финансовые новости

Главные новости недели

Актуальные курсы валют каждый день

Самое важное, что нужно знать о вашем банке

FairoizibankmonobankNeobankO.BanksportbanktodobankА-БанкАвангард БанкАвант-БанкАвтокразбанкАгропросперис БанкАйбокс Банк (АгроКомБанк)АккордбанкАксиомаАктабанкАктив-БанкАльпари БанкАльтбанк (Неос банк (Банк Кипра))Альфа-БанкАльянс БанкАпекс-банкАркадаАртем-БанкАсвио БанкБазисБанк Власний РахунокБанк 3/4Богуслав БанкБанк инвестиций и сбереженийБанк Кредит ДнепрБанк ЛьвовНациональный кредит БанкБанк Расчетный центрБанк СичСофийскийБанк Финансовая ИнициативаБанк Финансы и КредитБГ БанкБМ-2018 (БМ Банк)БрокбизнесбанкБТА БанкВектор БанкВелес БанкВернум БанкВиЭйБи Банк (VAB Банк)ВиЭс БанкВосток БанкВосточно-Промышленный БанкВсеукраинский Банк РазвитияВТБ БанкГефестГлобусГлобус (Банк Глобус)Городской Коммерческий БанкГосзембанкГрантГрин БанкДаниэльДельта БанкДемаркДиамантбанкДиви БанкДойче БанкДонгорбанкЕвробанкЕврогазбанкЕвропромбанкЗахидинкомбанкЗемельный БанкЗемельный КапиталЗлатобанкЗолотые ворота БанкИдея БанкИмэксбанкИнвестбанкИнвестиционно-Трастовый БанкИНГ Банк УкраинаИндустриалбанкИнпромбанкИнтеграл-БанкИнтербанкИнтеркредитбанкКамбио БанкКапиталКиевКиевская РусьКлассикбанкКлиринговый ДомКоминбанкКоминвестбанкКонкордКонтрактКреди Агриколь БанкКредит Европа БанкКредит Оптима БанкКредитвест БанкКредитпромбанкКредобанкКристалбанкКСГ БанкЛегбанкМегабанкМеждународный Инвестиционный БанкМелиор БанкМеркурийМетабанкМисто БанкБанк МихайловскийМорскойМотор-БанкМР Банк (Сбербанк)МТБ БанкНадраНародный капитал БанкНациональные инвестицииНовыйОКСИ БанкOTP BankОщадбанкПервый инвестиционный БанкПетрокоммерц-Украина БанкПивденкомбанкПивденныйПиреус БанкПлатинум БанкПоликомбанкПолтава-БанкПорталПорто-ФранкоПравэкс БанкПрайм-БанкПремиумПриватбанкПрокредит БанкПроминвестбанкПромэкономбанкПроФин БанкПУМБПФБРадабанкРадикал БанкРайффайзен БанкРВС БанкРеал БанкРенессанс КредитРодовид БанкСЕБ Корпоративный БанкСитибанк (Украина)Скай БанкСмартБанкСоюзСтандартСтарокиевский БанкСтоличныйТаврикаТАС24 БизнесТаскомбанкТерра БанкТК КредитТрастТраст-капиталУкоопспилкаУкраинский банк реконструкции и развитияУкраинский капиталУкрбизнесбанкУкргазбанкУкргазпромбанкУкринбанкУкркоммунбанкУкрсиббанкУкрсоцбанкУкрстройинвестбанкУкрэксимбанкУниверсал БанкУникомбанкУПБУФС БанкФамильный БанкФидобанкФинанс Банк («ТММ-Банк»)Финансовый ПартнёрФинбанкФинексбанкФинростбанкФорвард Банк (Forward Bank)ФортунабанкФорум БанкХрещатикЦентрЧерноморский банк развития и реконструкцииЭкспобанкЭкспресс-БанкЭнергобанкЭрдэ БанкЮнекс БанкЮнион Стандард БанкЮнисон

Подписка оформлена успешно

На указанную вами электронную почту отправлено

письмо с подтверждением подписки.

Мы рады, что вы с нами!

Вернуться на сайт

| Валюта | Покупка | Продажа | Обновление |

| USD | 39.4000 0 | 39.9000 0 | 25.11.2022 |

| EUR | 40.0000 0 | 41.0000 0 | 25.11.2022 |

Неосновные валюты

| Валюта | Покупка | Продажа | Обновление |

| CHF | 37.2600 -0.66 | 42.0800 -0.55 | 23.09.2022 |

| CZK | 1.4600 -0.01 | 1.6400 -0.01 | 23.09.2022 |

| GBP | 41.1500 -0.29 | 46.5000 -0.09 | 23.09.2022 |

Карточные курсы

| Валюта | Покупка | Продажа | Обновление |

| USD | 36.5690 0.0000 | 37.4530 0.0000 | 25.11.2022 |

| EUR | 38. 0720 0720+0.3260 | 39.5260 0.0000 | 25.11.2022 |

Курс валют в банках Украины

Все курсы доллара США

Мировая экономика: государство, деньги, огурцы и несвобода

Упрощения и обращение к базисам – полезная вещь для более трезвого взгляда на то, что мы имеем сегодня и что получим завтра. В этом эссе будет много упрощений, здесь пропущены многие темы, аспекты, переменные. Но в этом и была цель — посмотреть еще раз на природу вещей, чтобы затем детали и факторы сложились, как пазлы, в общую картину.

Экономика — это обмен между двумя сторонами чем-то полезным для обеих сторон. Обмен может быть моментальным и с отложенным возвратом — то, что в объяснении поведения живых организмов называется мутуализмом и рецепрокным альтруизмом. Напомню, что альтруизм в реальности — это предоставление блага с согласием на его возврат в будущем. От того, насколько это будущее отдалено, и от того, насколько можно доверять потребителю блага, определяется объем предоставляемых благ и объем благ для возврата.

Фактически это то, что в человеческом обществе принято называть одолжением, а в экономике — кредитом. Деньги — это всего лишь удостоверение права требования возврата предоставленных благ, т. е. форма верификации кредита.

Особенность в том, что обмен предполагает приблизительную равноценность обмениваемых благ. Поскольку обмен совершается не моментально, а с отложенным возвратом благ одной из сторон, то деньги представляют из себя то самое подтверждение права на возврат предоставленного блага определённой ценности.

Ценность возвращаемого блага, как правило, больше, чем ценность полученного блага, так как включает в себя временную наценку за отсрочку возврата. Эта премия — фактическое основание добавленной стоимости и роста ценности благ. Отсрочка на возврат позволяет тому, кто сначала получил блага, произвести больший объем благ и получить большую выгоду, если он не слишком много заплатил за эту отсрочку возврата.

Таким образом, права требования на возврат должны быть обеспечены уже произведенными благами, ценность которых эквивалентна ценности благ, которые требуются для возврата, плюс некоторая дополнительная ценность за отсрочку возврата.

Но что если внезапно требований станет больше, чем соответствующих им обязательств? Что, если на одно обязательство вдруг предъявят два права требования? Другими словами, на обязательства, ценностью 1 кг огурцов, предъявят требования ценностью 2 кг огурцов? И откуда такие «дополнительные», не обеспеченные ни произведенными благами, ни соответствующим обязательствами, требования могут возникать?

Попробуем разобраться на пальцах.

Согласно Людвигу фон Мизесу, деньги — это просто благо, которое стало монопольным и консенсусно признаваемым как наиболее удобное для обмена другими благами с учетом отложенного возврата получаемых благ. Эта логика Мизеса получает свое развитие в кодификации денег как удостоверения права требования возврата благ определенной ценности. Ключевое слово здесь – возврат, поскольку возвращать можно только то, что ты кому-то дал на какое-то время.

Представим себе симплифицированный умозрительный сценарий. Вы – пекарь, и вы забираете у зеленщика огурцы. Через час или поздно вечером зеленщику понадобится хлеб из вашей пекарни, и он заберет его в том кол-ве, которое соответствует ценности его огурцов. То есть вы, забирая у зеленщика огурцы, гарантируете, что за этот объем огурцов вы сможете дать ему какой-то соответствующий объем хлеба.

Через час или поздно вечером зеленщику понадобится хлеб из вашей пекарни, и он заберет его в том кол-ве, которое соответствует ценности его огурцов. То есть вы, забирая у зеленщика огурцы, гарантируете, что за этот объем огурцов вы сможете дать ему какой-то соответствующий объем хлеба.

Но поскольку вам неудобно носить хлеб с собой, вы даете продавцу огурцов 10 долларов, которые фактически означают, что зеленщик получает право требования с его стороны к вам о возврате ценности его огурцов, только другим товаром, в нашем случае — хлебом. И поскольку вы не смогли отдать ему хлеб сразу, а отдадите только через какое-то время, продавец огурцов рассчитывает на несколько больший объем хлеба, чем тот, который соответствует огурцам, то есть они ожидает премию к возвращаемой ему ценности — ведь он вас фактически прокредитовал.

Другими словами, зеленщик дал вам огурцы в кредит в расчете на возврат их ценности хлебом с небольшой надбавкой за пользование этим кредитом, то есть за время. Премия — это та самая надбавка за время — важна, поскольку хлеб для зеленщика сегодня ценнее, чем завтра, а значит количество огурцов, которое он мог бы дать за хлеб сейчас, больше, чем количество огурцов, которое он дал бы за хлеб завтра. Соответственно, завтра зеленщик рассчитывает на несколько большее количество хлеба, который изначально эквивалентен количеству переданных вам огурцов. Эта надбавка за отложенный возврат, то есть временная премия, представляет из себя либо наценку от зеленщика сегодня (меньшее количество огурцов, которое он даст вам за номинально эквивалентное количество хлеба), либо скидку для него с вашей стороны завтра (большее количество хлеба, которое вы дадите зеленщику за номинально эквивалентное полученное количество огурцов).

Премия — это та самая надбавка за время — важна, поскольку хлеб для зеленщика сегодня ценнее, чем завтра, а значит количество огурцов, которое он мог бы дать за хлеб сейчас, больше, чем количество огурцов, которое он дал бы за хлеб завтра. Соответственно, завтра зеленщик рассчитывает на несколько большее количество хлеба, который изначально эквивалентен количеству переданных вам огурцов. Эта надбавка за отложенный возврат, то есть временная премия, представляет из себя либо наценку от зеленщика сегодня (меньшее количество огурцов, которое он даст вам за номинально эквивалентное количество хлеба), либо скидку для него с вашей стороны завтра (большее количество хлеба, которое вы дадите зеленщику за номинально эквивалентное полученное количество огурцов).

Итак, 10 долларов, которые вы отдаете овощнику, — это ваше обязательство отдать ему ценность огурцов хлебом с каким-то излишком за отсрочку возврата. Для зеленщика полученные 10 долларов — это физическое удостоверение права требования возврата предоставленной вам ценности и премии за отсрочку возврата.

То есть 10 долларов — это просто физическая верификация кредита — требования возвратить предоставленную на время ценность с премией. Как было сказано ранее, эта премия фактически и есть добавленная стоимость.

Почему же нельзя было просто договориться или решить все без всяких физических верификаций, как это делают, например, другие живые организмы в обмене благами? Очевидно потому, что человеческий обмен объемен и разнообразен.

Во-первых, вы физически вы не сможете учесть и запомнить в течение, например, 24 часов все устные обязательства, которые вы дали, и права требования, которые получили, включая премии, которые вы должны заплатить или получить.

Во-вторых, вы не знаете, какие именно потребности вам нужно будет закрыть за те ценности, которые вы получили, а с другой стороны, вы не знаете, какой именно кредитор к вам придет за возвратом какой-либо ценности.

В-третьих, вам нужно иметь какую-то унифицированную меру ценности для всех физических благ, чтобы понимать, сколько за что отдавать. Таким образом, деньги — это хорошая унифицированная форма верификации права требования возврата одолженной ценности.

Таким образом, деньги — это хорошая унифицированная форма верификации права требования возврата одолженной ценности.

Ценность фактически зависит от двух вещей: от физического объема какого-то блага, то есть от его доступности, и от субъективной ценности блага для конкретного человека в конкретный момент. Иначе говоря, ценность зависит от предложения и спроса.

Таким образом образуются цены — кодификация ценности блага в зависимости от его доступности — предложения и субъективной полезности — востребованности товара конкретным индивидом. И на предложение, и на спрос влияет огромное кол-во различных факторов, но сейчас речь не об этом.

Итак, мы понимаем, что деньги — это практически требование по погашению кредита, где премия за отсрочку возврата регулируется ценой. Особенность в том, что в гармоничном номинале все эти обязательства с одной стороны и они же в качестве требований с другой стороны обеспечены какими-то реальными благами. Плата за отсрочку возврата полученной ценности какого-то блага другим благом представляет из себя добавленную стоимость. Рост добавленной стоимости обусловливает увеличение кол-ва произведённых благ и их обмен, соответственно увеличивается кол-во обязательств и требований, т.е. денег. Однако это увеличение должно идти в соответствии с производимыми благами, поскольку каждое обязательство и требование подразумевают обмен какого-либо блага на другое, то есть требование обеспечено произведенным благом и обязательством произвести и передать другое благо эквивалентной ценности.

Рост добавленной стоимости обусловливает увеличение кол-ва произведённых благ и их обмен, соответственно увеличивается кол-во обязательств и требований, т.е. денег. Однако это увеличение должно идти в соответствии с производимыми благами, поскольку каждое обязательство и требование подразумевают обмен какого-либо блага на другое, то есть требование обеспечено произведенным благом и обязательством произвести и передать другое благо эквивалентной ценности.

Именно поэтому Милтон Фридман ввел свое правило, суть которого, как известно, в расширении денежной массы в соответствии с производительностью с небольшим опережением. До некоторого определенного уровня превышение требований над обязательствами может быть положительным мультипликатором потребления, производительности и экономического роста в целом. Это превышение — та самая надбавка за кредит со стороны зеленщика, давшего пекарю огурцы и время на то, чтобы отдать зленщику эквивалентное ценности огурцов количество хлеба.

Эта премия лежит в основе добавленной стоимости и разумного дисбаланса — превышения спроса над предложением. Тем не менее в основе такого дисбаланса — реально произведенные блага с обеих сторон, просто возврат одной из сторон откладывается на какой-то срок, за что эта сторона платит некоторую наценку.

Тем не менее в основе такого дисбаланса — реально произведенные блага с обеих сторон, просто возврат одной из сторон откладывается на какой-то срок, за что эта сторона платит некоторую наценку.

Фактически потребляющая сторона получает время, а значит, возможности произвести дополнительные блага. Соответственно, правило Фридмана фактически означает, что государству необходимо увеличивать объем требований в соответствии с увеличением объемов тех самых наценок — и не больше.

Для того, чтобы установить унифицированную меру ценности благ при обмене, деньгам, как физическому инструменту верификации обязательств и требований, была назначена номинальная ценность. В качестве номинала было выбрано золото.

Например, покупая килограмм огурцов вы отдаете за них 2 кг хлеба. Но поскольку вы не можете отдать хлеб сразу, вы в качестве всеобще признанной ценности можете дать продавцу огурцов 2 грамма золота, например, кольцо. Фактически это золото — такое же обязательство, а точнее, гарантия получения равноценного другого блага взамен отданному. То есть, когда зеленщик придет к вам за хлебом, он отдаст вам 2 грамма золота обратно и получит свой хлеб за отданные огурцы.

То есть, когда зеленщик придет к вам за хлебом, он отдаст вам 2 грамма золота обратно и получит свой хлеб за отданные огурцы.

Поскольку и золото, как всеобще признаваемую меру ценности любого блага, носить с собой неудобно, этот «залог по кредиту» был заменен «бумажными» требованиями, обеспеченными золотом. Таким образом, продавец огурцов предоставил вам благо — 1 кг огурцов — и получил за него обязательство по возврату равноценного блага в виде денег, обеспеченных соответствующим ценности огурцов количеством золота. Т.е. по сути, овощник получил такой же залог, как если бы вы дали бы ему непосредственно золото. При этом ценность блага определена золотом и представлена в виде соответствующего такой мере ценности кол-ва денег.

Мы установили, что кол-во обязательств и требований к исполнению обязательств должно соответствовать кол-ву обмененных и производимых благ, поскольку обязательства даются на возврат определенного объема произведенных благ или благ, которые будут произведены в будущем. Так же и требования предъявляются к возврату определённого кол-ва произведенных или в будущем произведённых благ, соответствующих тем, что были переданы. То есть что-то одалживается и что-то может быть одолженным, а деньги лишь удостоверяют право требования или обязательств с универсальной мерой ценности, которой можно измерить любое благо.

Так же и требования предъявляются к возврату определённого кол-ва произведенных или в будущем произведённых благ, соответствующих тем, что были переданы. То есть что-то одалживается и что-то может быть одолженным, а деньги лишь удостоверяют право требования или обязательств с универсальной мерой ценности, которой можно измерить любое благо.

Еще раз напомню, что ценность блага при обмене включает в себя скидку или надбавку, которые фактически являются добавленной стоимостью, получаемой кредитором в случае надбавки и отдаваемой заёмщиком в случае скидки.

Теперь давайте попробуем представить себе, что происходит, когда объем и ценность требований превышает объем и ценность обязательств? То есть, что происходит, когда объем денег — физического удостоверенного права получить блага на определенную номинальную ценность — превышает объем обязательств, т.е. физически произведённых или в будущем произведенных товаров, покрывающих обязательство? Другим словами, что происходит, когда при обмене было передано одно кол-во благ, а взамен требуется большее (речь не о наценке за отсрочку)?

Номинально возникает невозможность удовлетворить требование и исполнить обязательство: требований вдруг стало больше, а обязательств больше не стало, поскольку дополнительные требования не обеспечены соответствующими обязательствами — их просто не было!

В нашем примере возникает ситуация, при которой продавец огурцов приходит к пекарю, чтобы забрать свой «огуречный» долг хлебом, но теперь требует отдать ему не 2 кг хлеба, который был эквивалентен 1 кг огурцов, а 3 кг! Но у пекаря нет лишнего килограмма хлеба для продавца огурцов, у него есть для него только необходимые для обмена и планируемые 2 килограмма. .. Возникает дефицит благ и инфляция, то есть неорганичный рост ценности благ за счёт их явного недостатка перед требованиями, когда необоснованных обязательствами требований вдруг стало больше, а их ценность соответственно снижается.

.. Возникает дефицит благ и инфляция, то есть неорганичный рост ценности благ за счёт их явного недостатка перед требованиями, когда необоснованных обязательствами требований вдруг стало больше, а их ценность соответственно снижается.

Почему таких требований, т.е. денег, может стать больше? Возможно, зеленщик нашел еще одно требование к пекарю – условные 10 долларов, возможно, он их украл, возможно, ему подарили 10 долларов, а возможно… он купил это требование со скидкой у другого агента.

В этой точке возникает вопрос монетарной политики государства. Государство предлагает одним агентам купить требования к другим агентам за определённую надбавку к ценности требования — то, что называется ключевой ставкой. Государство, снижая эту надбавку, стимулирует прежде всего спрос, т.е. дает возможность предъявлять как можно больше требований, другими словами, потреблять.

При этом объем требований перестает соответствовать обязательствам, т.е. тот, кто произвел и передал благ на 100 долларов, требует возврата благ ценностью 200. Не обеспеченные обязательствами требования в итоге удовлетворяются новыми обязательствами исполнить их в будущем. Возникает леверидж, по мере роста превращающийся в то, что в народе называют «кредитным пузырем».

Не обеспеченные обязательствами требования в итоге удовлетворяются новыми обязательствами исполнить их в будущем. Возникает леверидж, по мере роста превращающийся в то, что в народе называют «кредитным пузырем».

Важный вопрос состоит в том, насколько обязательства вернуть блага в будущем превышают возможности исполнить обязательства сегодня. Ведь чем длиннее отсрочка исполнения обязательства, тем больше благ дополнительно к изначальным нужно отдать: премия растет, а значит, должна увеличиваться ценность требования, поскольку на это требование будет получено больше благ, чем изначально планировалось.

Однако с дефицитом благ и увеличением кол-ва требований ценность требований реально снижается, и рождается инфляция. Требований много, и их номинальная ценность (общая полезность) растет, а благ удовлетворить их не хватает, соответственно реальная ценность требований (предельная полезность) падает.

Это очевидный и неизбежный процесс, когда кредит превышает производительные возможности. Во-первых, потому что требования на возврат благ — деньги — возникли из ниоткуда: они не были обеспечены адекватными им произведенными и переданными благами. А во-вторых, потому что благ и возможностей их произвести не хватает, что приводит к отсрочке исполнения обязательств по новым требованиям. Номинальная ценность требования растет, ведь за бОльшую отсрочку должно быть передано больше благ, а реальная ценность требования падает: чем длиннее срок, тем больше рисков.

Во-первых, потому что требования на возврат благ — деньги — возникли из ниоткуда: они не были обеспечены адекватными им произведенными и переданными благами. А во-вторых, потому что благ и возможностей их произвести не хватает, что приводит к отсрочке исполнения обязательств по новым требованиям. Номинальная ценность требования растет, ведь за бОльшую отсрочку должно быть передано больше благ, а реальная ценность требования падает: чем длиннее срок, тем больше рисков.

Итак, ничем не обеспеченные требования увеличивают желание удовлетворить их благами, однако обязательства по этим требованиям не могут быть исполнены по предъявлении, соответственно они пролонгируются, рождая дефицит благ и снижение реальной ценности требований, т. е. денег

Что фактически делает государство, увеличивая леверидж и расширяя кредит за счет низкой кредитной ставки? Оно говорит: идите и требуйте больше благ! Но невозможно получить больше благ, не произведя равноценных благ! Продавец огурцов произвел и продал 1 кг огурцов, но вдруг требует не 2, а 3 кг хлеба за них!

Так откуда же появляются эти завышенные требования? От государства, а именно от тех, кто нанят обществом для того, чтобы присматривать за процессом и арбитрировать его. Но теперь в приоритетах у тех, кто должен это делать, не арбитраж, а манипуляция. Именно государство, то есть бюрократия, из ничего создаёт дополнительные требования и раздает их по дешёвке.

Но теперь в приоритетах у тех, кто должен это делать, не арбитраж, а манипуляция. Именно государство, то есть бюрократия, из ничего создаёт дополнительные требования и раздает их по дешёвке.

Зачем правительство это делает? Только с одной целью — обеспечить себе максимальную лояльность избирателей на сегодня и завтра, постоянно забирая блага из завтрашнего дня. Ведь если зеленщик принесет пекарю требований на возврат ценности не одного, а 2кг огурцов, пекарь, как уже было сказано, будет вынужден либо отдать больше хлеба, либо взять на себя обязательство отдать этот излишек в будущем, да ещё и в большем объеме, который будет премией кредитору за ожидание.

Тогда затем сам пекарь будет вынужден поступить так же с молочником, а молочник — со слесарем, а слесарь — с мясником и т.д.

Сегодня и завтра все будут довольны: либо получишь больше, чем полагается, товара, либо получишь обязательство по отдаче его в каком-то будущем, но и в большем объеме. Это обязательство так же можно обменять на какой-то товар или другое более ценное для вас обязательство.

Фактически государство тем самым создаёт кредитное плечо: на уже существующее обязательство оно выдает дополнительное требование. В нашем примере обязательство по сделке — на 1 кг огурцов, то есть 10 долларов, а требований теперь — на 2 кг огурцов, то есть 20 долларов.

Логика довольна порочная, и именно она лежит в основе кредитного мультипликатора: чем больше будет требований, тем больше придется создать благ для удовлетворения этих требований. Так спрос якобы должен стимулировать предложение, а сам спрос, в свою очередь, стимулируется увеличением кол-ва требований, т.е. денег.

Однако послезавтра, или через неделю, или в каком-то будущем конец этой цепочке приходит, и последнее требование уже не может быть удовлетворено ни сейчас, ни завтра, поскольку обязанный не может перепродать свое обязательство, не имеет возможности его выполнить и уже не может пролонгировать его срок ещё дальше.

Возникает процесс разрушения нормального обмена, и он был запущен не сейчас, а ровно в тот момент, когда у продавца огурцов оказалось одно лишнее требование, не обеспеченное произведенным им благом.

Теперь вернемся к тому моменту, когда государство выпустило дополнительные требования к несуществующим обязательствам. Как мы поняли, деньги — это просто физическое удостоверение требования возврата благ такой ценности, на которую выписано это требование. Мерой ценности до какого-то момента являлось золото, а бумажные деньги были всего лишь верификацией того кол-ва золота, которое соответствовало определенной ценности. Тогда, если государство выпускает больше требований, чем есть золота, это означает, что владелец требования будет требовать у обязанного вернуть больше благ, чем тот должен был изначально. Стало быть, бумажных требований стало больше, чем реальных обязательств, и соответственно больше, чем есть золота, обеспечивающего его ценность.

С одной стороны, правительство было политически мотивировано искусственно раздувать потребление, выпуская все новые необеспеченные требования, т.е. расширяя денежную массу. С другой стороны, правительство было неспособно обеспечивать ценность денег золотом, поскольку их кол-во превышает кол-во золота.

В целом это привело к отмене Бреттон-Вуда, то есть фактическому банкротству США в 70-х годах. Тогда было принято решение отказаться от золота как номинального средства обмена и меры ценности. Теперь государство само обеспечивает ценность требований к исполнению обязательств и гарантирует исполнение требований, т.е. фактически гарантирует покупательскую способность денег. Однако это вопрос другой темы, которую я рассмотрю в других эссе.

Рынок требований — финансовый рынок — важная часть экономический системы в парадигме рыночной экономики — экономики горизонтального равноценного обмена с авансом и платой за него. Этот рынок может быть значительным по объему, и требования могут иметь разную цену в разный момент времени и по разным причинам, но обязательств на эти требования фактически все равно будет исполнено столько, сколько предполагается по номиналу.

Другой вопрос, что обязательство, которое будет исполнено для удовлетворения этого требования, может также иметь различную полезность для различных агентов. Соответственно, цена самого требования, так же, как и любого другого блага, складывается из субъективной полезности обязательства по требованию для конкретного агента и реального предложения этих требований. Требований много — они дешевые, и если для агента обязательство по требованию очень важно, он его купит и получит исполненное обязательство. То есть создаст для себя добавленную выгоду, состоящую все из той же временной премии.

Соответственно, цена самого требования, так же, как и любого другого блага, складывается из субъективной полезности обязательства по требованию для конкретного агента и реального предложения этих требований. Требований много — они дешевые, и если для агента обязательство по требованию очень важно, он его купит и получит исполненное обязательство. То есть создаст для себя добавленную выгоду, состоящую все из той же временной премии.

Наконец, надо сказать о том, что требования, точнее, права на требование возврата благ, в общем смысле имеют одну и ту же природу — и деньги, и долговые инструменты, и акции. Они либо получаются напрямую за предоставленные блага, либо покупаются, что является квази-прямым обменом, который превращается в прокси: все равно я обменял одно благо на другое через обмен требованиями, например, купил облигации или взял кредит в банке, что является покупкой требований.

Но и последствия государственного кредитного расширения так же касаются финансового рынка без всяких исключений: инфляция в активах, рост стоимости компаний, заявляющих о том, что в течение 10 лет они вряд ли покажут положительный кэш-флоу, огромный поток «глупых денег», полученных даром и в условиях отсутствия необходимости в сбережениях, строгой оценки рисков и своих реальных производительных возможностей, и т. д..

д..

Итак, мы видим очевидный факт: расширение требований по возврату благ свыше произведенных или переданных, возможно только благодаря государству. Это приводит к очень большому кол-ву разнообразных негативных последствий и эффектов для экономики и общества, о которых я поговорю в следующих эссе. Здесь я упомяну два из них.

Первое — это искаженное представление о богатстве. Богатство — это не результат накопления денег как таковых. Богатство — это результат развития технологий, производственных возможностей, конкурентных преимуществ, роста продаж, роста заработной платы, соответствующей росту производительности благ, и т.д., и т.п. Накопление денег должно быть обеспечено соответствующей возможностью обмена, т.е. благо может быть обменено на благо.

И именно это обеспечивает свободный рыночный обмен, где не существует эндогенных впрысков ликвидности — ничем не обеспеченных денег — которая превышает производительные возможности агентов. Тогда ничто обменивается на благо, и это — путь постоянно усиливающихся и убивающих перспективу кризисов со все более тяжелыми социальными и экономическими последствиями.

Второе — это рост государства как такового, что влечет за собой увеличение бремени на самых производительных и конкурентоспособных агентов. Они вынуждены финансировать разрастающееся правительство и бюрократию, а также их политические амбиции рентных политических предпринимателей, которые, как показывают последние 20 лет, выливаются в одно и то же — в безудержное потребительское стимулирование и государственную централизацию перераспределения благ.

Именно бизнес в итоге оплачивает все негативные последствия такой политики правительства. Сжатие бизнес-активности под давлением неизбежной инфляции, как последствия кредитного расширения и обмена «ничего» на блага, приводит к необходимости увольнений и снижения зарплат, что, в свою очередь, ведет к снижению доходов. Тогда государство усиливает социальные программы или дотации, но это делается за счет увеличения налогов на бизнес, при том, что кредитные условия также эндогенно государством ужесточаются, а это – еще один фактор депрессии бизнеса.

В заключение скажу, что самая главная экстерналия эндогенного кредитного расширения состоит в следующем. Это фактическая покупка политическими предпринимателями избирательской лояльности увеличением потребительской силы сегодня, но за нее приходится платить завтра. И цена этому — сжатие индивидуальных возможностей, конкурентного рынка, предпринимательской инициативы, наконец, свободы. О геополитических последствиях я не хотел даже упоминать, но они, очевидно, крайне мрачные.

Оглянитесь назад и взгляните затем трезво на то, в каком мире вы живете сегодня. Запомним одно: все начиналось с лишнего необеспеченного доллара от правительства. Ну а теперь… «все зависит от Джо»…

Отправка денег за границу – международные денежные переводы

Wells Fargo ExpressSend

® Служба

Услуга Wells Fargo ExpressSend — это услуга денежных переводов (денежных переводов) от человека к человеку, которая предлагает вам больше возможностей для отправки денег домой семье или друзьям в 13 странах.

Экономичный, удобный и надежный способ отправить деньги домой

®

Широкая сеть и зона покрытия

С помощью Wells Fargo ExpressSend вы можете отправлять деньги в 13 стран, имея более 50 участников сети денежных переводов и более 49 000 пунктов выплаты.

Экономичный

С ExpressSend вы экономите благодаря низкой комиссии за перевод и конкурентоспособным тарифам.

- Оценщик стоимости ExpressSend

- Сравните способы отправки денег

Удобно

Вы можете отправить деньги через Wells Fargo Online ® , телефонный банк Wells Fargo или в отделении Wells Fargo. Вы можете отправить деньги для получения наличными или для зачисления на счет.

Надежный

Ваши деньги будут доставлены быстро и безопасно надежным финансовым учреждением. Wells Fargo имеет более чем 160-летний опыт работы в банковской сфере. Узнайте о правах отправителя.

Узнайте о правах отправителя.

Нужно зарегистрироваться?

Зайдите в отделение и настройте свою учетную запись ExpressSend.

Начало работы с ExpressSend

Мексика

Центральная Америка и Карибский бассейн

Южная Америка

Азия

Дополнительные ресурсы

Отправляйте деньги семье или друзьям в Мексику с соответствующего расчетного или сберегательного счета Wells Fargo.

См. дополнительную информацию о нашей услуге ExpressSend в Мексику:

• Обзор

• Сборы и обменные курсы

• Валюта

• Как зарегистрироваться

Отправляйте деньги семье или друзьям в Доминиканской Республике, Сальвадоре, Гватемале, Гондурасе или Никарагуа с подходящего расчетного или сберегательного счета Wells Fargo.

Подробнее о нашей услуге ExpressSend в страны Центральной Америки и Карибского бассейна:

• Обзор

• Сборы и обменные курсы

• Валюта

• Как зарегистрироваться

Отправляйте деньги семье или друзьям в Колумбию, Эквадор или Перу с подходящего расчетного или сберегательного счета Wells Fargo.

Просмотреть дополнительную информацию о нашей услуге ExpressSend в Южную Америку:

• Обзор

• Сборы и обменные курсы

• Валюта

• Как зарегистрироваться

Отправляйте деньги семье или друзьям в Китае, Индии, на Филиппинах или во Вьетнаме с соответствующего расчетного или сберегательного счета Wells Fargo.

Просмотреть дополнительную информацию о нашей услуге ExpressSend в Азию:

• Обзор

• Сборы и обменные курсы

• Валюта

• Как зарегистрироваться

- Лимиты передачи Wells Fargo ExpressSend

- Узнайте больше о членах нашей сети денежных переводов, которых вы можете использовать для безопасной отправки денег

- Права отправителя

Готовы зарегистрироваться?

Чтобы зарегистрироваться в Wells Fargo ExpressSend, позвоните по телефону 1-800-556-0605.

Остались вопросы?

Служба поддержки клиентов ExpressSend

1-800-556-0605

24 часа в сутки, 7 дней в неделю

Первый денежный перевод, отправленный по каждому соглашению об обслуживании, должен быть совершен лично в отделении Wells Fargo. Клиенты с существующим текущим или сберегательным счетом могут совершить свой первый денежный перевод, позвонив в телефонный банк Wells Fargo, при условии соблюдения требований аутентификации звонящего и дополнительных мер по предотвращению мошенничества. Дополнительные денежные переводы можно осуществить в отделении Wells Fargo, позвонив в телефонный банк Wells Fargo или через Wells Fargo Online 9.0005® на сайте wellsfargo.com.

Способы доставки денежных переводов зачислением на счет или получением наличных могут быть доступны не во всех участниках сети денежных переводов или во всех местах. При отправке денег на счет нам потребуется соответствующий номер депозитного счета получателя в члене сети денежных переводов. При отправке денег для получения наличными имя получателя, указанное отправителем, должно точно совпадать с именем получателя в его официальном удостоверении личности.

При отправке денег для получения наличными имя получателя, указанное отправителем, должно точно совпадать с именем получателя в его официальном удостоверении личности.

Из-за непредвиденных обстоятельств, таких как стихийные бедствия, гражданские беспорядки, системные проблемы, доступность валюты, местные нормативные требования, требуемые действия(я) получателя и/или проблемы безопасности в конкретном месте, денежные переводы с получением наличными могут быть недоступны в определенных участников сети денежных переводов (RNM) и/или городов. Если у вашего получателя возникнут проблемы с получением наличных, свяжитесь с нами по телефону 1-800-556-0605.

Помимо комиссии за перевод, Wells Fargo зарабатывает деньги, конвертируя для вас одну валюту в другую. Обменный курс, предоставленный вам, устанавливается Wells Fargo по собственному усмотрению и включает наценку. Дополнительную информацию об ExpressSend и иностранной валюте см. в Условиях и положениях ExpressSend.

Wells Fargo Bank, N. A. Член FDIC.

A. Член FDIC.

QSR-0522-02915

LRC-0522

Российская альтернатива западным кредитным картам дебютирует в Лондоне

Поддерживаемая Россией банковская платежная карта, представленная после того, как пять лет назад западные санкции перевернули российскую финансовую систему и вынудили Visa и Mastercard отказать в электронных услугах некоторым ведущим банкам страны, дебютирует в Европе в среду в Лондоне, когда пилотный проект будет запущен в сотрудничестве с голландской глобальной платежной компанией PayXpert.

Московские власти надеялись, что в конечном итоге карты МИР будут приниматься на зарубежных рынках, но продвижение платежной системы МИР за пределами России, которая работает вне контролируемых Западом международных финансовых систем, таких как Swift, которые банки используют для перевода денег, было медленным.

Пилотный проект с PayXpert «заложит основу для новых многообещающих направлений зарубежной экспансии российских платежных карт», по словам Владимира Комлева, руководителя Национальной карточной платежной системы России, управляющей системой «МИР».

Усилия по дедолларизации

Аналитики считают эти усилия частью попытки Кремля дедолларизировать российскую экономику, чтобы уменьшить остроту западных санкций. В этом месяце представитель Министерства финансов России сообщил агентству Рейтер, что в следующем году Россия диверсифицирует свои валютные активы в своем Фонде национального благосостояния, который поддерживает российскую государственную пенсионную систему, с целью снизить долю долларов в резервах фонда.

Дмитрий Долгин из голландской банковской группы ING сообщил в отчете за этот месяц, что усилия по дедолларизации в настоящее время очевидны в большинстве секторов, включая кредиты для местных предприятий и международные активы, находящиеся в банках, хотя он сказал, что роль доллара в компаниях фактически возросла. и сбережения домохозяйств и наличные активы, отчасти потому, что процентные ставки в долларах были выше, чем те, которые предлагались для евро.

Власти США смогли заранее ввести санкции, нацелив их на компании, использующие доллары, а создание электронных платежных систем, не привязанных к доллару или в значительной степени контролируемых американским бизнесом, является для Кремля одним из способов уменьшить влияние серийного наказания Западом Москва. Вашингтон и Европейский союз ввели серию санкций с 2014 года, чтобы наказать Россию за аннексию в 2014 году украинского Крымского полуострова, предполагаемое вмешательство в выборы в США в 2016 году и отравление перебежчика-российского шпиона в Англии.

Вашингтон и Европейский союз ввели серию санкций с 2014 года, чтобы наказать Россию за аннексию в 2014 году украинского Крымского полуострова, предполагаемое вмешательство в выборы в США в 2016 году и отравление перебежчика-российского шпиона в Англии.

В этом году Комлев заявил Рейтер: «Мы хотим, чтобы в ближайшие три года карты МИР начали действовать в странах, куда россияне привыкли путешествовать». По его прогнозам, к концу этого года карты МИР будут действовать в некоторых банках как минимум в дюжине стран. Турецкие банки в этом году начали проводить операции с МИРом, что по-русски означает и «мир», и «мир».

МИР был запущен изначально как национальная платежная система, первые карты были выпущены в декабре 2015 года. Ведущий банк России, государственный Сбербанк, начал их выпуск в октябре 2016 года, и к концу прошлого года было выпущено более 70 миллионов МИР- карты на базе выпущены 64 российскими банками. Кремль распорядился, чтобы к следующему году через систему проходили государственные пособия и пенсионные выплаты, а также зарплаты госслужащим.

Этой карте предстоит пройти долгий путь, прежде чем она станет конкурентом VISA, нашей Mastercard на международном уровне. Он не принимается международными торговыми платформами или крупными службами онлайн-бронирования для авиакомпаний и отелей, хотя APEXX Fintech, британская начинающая глобальная платежная компания, заявила в четверг, что теперь начнет работать с системой МИР. Среди приложений для смартфонов только Samsung заключила соглашение с системой «МИР».

Тем временем дедолларизация идет быстрыми темпами. Центральный банк России имеет сделки валютного свопа с Ираном, Китаем и Турцией, что позволяет вести прямую торговлю в местных валютах вместо долларов США. Сообщается, что Россия потеряла 7,7 миллиарда долларов в попытке сократить количество долларов, хранящихся в ее резервах. Часть долларов превратилась в золото, и с января банк приобрел 96,4 метрических тонны золота.

ФАЙЛ — Главное управление Центрального банка России в Москве, 22 февраля 2018 г.

Начальник управления денежно-кредитной политики ЦБ РФ Алексей Заботкин признал, что полностью опустошить золотовалютные резервы страны от долларов невозможно, так как это «чревато чрезмерными рисками». По данным центрального банка, Фонд национального благосостояния имеет 45,5 млрд долларов, 39,17 млрд евро и 7,67 млрд британских фунтов.

По данным центрального банка, Фонд национального благосостояния имеет 45,5 млрд долларов, 39,17 млрд евро и 7,67 млрд британских фунтов.

В августе контролируемый государством нефтяной гигант «Роснефть» объявил, что прекратит использовать доллар США для своих экспортных контрактов.

Тем не менее, аналитики говорят, что существуют пределы того, насколько Россия может дедолларизироваться — рубль очень волатильный и остается непривлекательным для инвесторов, а дедолларизация влечет за собой дополнительные, а иногда и непомерно высокие торговые издержки.

Европейские регулирующие органы будут внимательно следить за лондонским проектом. Официальные лица ЕС с пониманием отнеслись к заявке России на дедолларизацию, подозревая, что в результате этого евро получит поддержку как международная валюта. В июне Европейская комиссия пришла к выводу, что «евро явно выделяется как единственный кандидат, обладающий всеми необходимыми атрибутами мировой валюты, которую участники рынка могли бы использовать в качестве альтернативы доллару США».