Как перевести кредит в другой банк: Ваш браузер устарел | Тинькофф Банк

Содержание

Как перевести студенческие ссуды другому кредитору

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Консолидация или рефинансирование студенческой ссуды может быть лучшим способом передачи ссуды другому кредитору.

By

Сесилия Кларк

Сесилия Кларк

Ведущий писатель/пресс-секретарь | Продукты финансирования образования, льготы для ветеранов, финансы для студентов и выпускников

Сесилия — автор студенческих кредитов в NerdWallet, где она помогает читателям ориентироваться в финансах колледжей. До прихода в NerdWallet она служила офицером в армии, а затем внештатным писателем по кибербезопасности. Сесилия имеет степень бакалавра английского языка и степень доктора медицины в области преподавания и изучения английского языка.

Подробнее

Под редакцией Des Toups

Des Toups

Ведущий редактор | Студенческие ссуды, погашение задолженности за колледж, оплата обучения в колледже

Дес Тупс возглавляет группы по студенческим ссудам и автокредитам в NerdWallet; до этого он руководил отделом личных кредитов и потребительского финансирования NerdWallet. Он также руководил редакцией CarInsurance.com, Insurance.com и MSN.com, работал редактором и репортером в The Seattle Times, Anchorage Daily News, Albuquerque Journal, Colorado Springs Gazette-Telegraph и Biloxi Sun Herald.

Он также руководил редакцией CarInsurance.com, Insurance.com и MSN.com, работал редактором и репортером в The Seattle Times, Anchorage Daily News, Albuquerque Journal, Colorado Springs Gazette-Telegraph и Biloxi Sun Herald.

Узнать больше

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Основные выводы

Вы можете консолидировать федеральные студенческие ссуды, чтобы получить другого поставщика услуг; вы можете получить более длительный срок погашения, который уменьшит ваш платеж, но увеличит общую сумму процентов.

Вы можете рефинансировать свои студенческие ссуды частному кредитору и получить более низкую процентную ставку и другой срок погашения.

Федеральные заемщики не должны рефинансировать прямо сейчас.

Федеральные заемщики не должны рефинансировать прямо сейчас.Вы можете перевести займы Parent PLUS своему ребенку путем рефинансирования в частном порядке и выступать в качестве поручителя, если ваш ребенок не соответствует требованиям самостоятельно.

Федеральные заемщики не должны рефинансировать прямо сейчас.

Федеральные заемщики не должны рефинансировать прямо сейчас.Передача вашего студенческого кредита другому кредитору может дать вам более низкую процентную ставку и другой срок погашения. Это также может позволить вам перевести родительский кредит на вашего ребенка.

Но так же, как ни один кредит не подходит для всех заемщиков, ни один метод передачи кредита не подходит для всех.

То, как вы должны это сделать, зависит от вашей текущей ситуации и того, что вы хотите получить от нового кредита и кредитора. Рассмотрим эти варианты.

Варианты для заемщиков федеральных студенческих ссуд

Объединение федеральных студенческих ссуд

Объединение федеральных студенческих ссуд не изменит вашего кредитора, но позволит вам выбрать нового поставщика студенческих ссуд. Этот процесс позволяет объединить несколько федеральных студенческих кредитов в один, более простой в управлении федеральный студенческий кредит. Хотя это не снижает вашу процентную ставку, это может снизить ваш платеж за счет продления срока. Недостатком является то, что продленный срок означает, что вы будете платить больше с течением времени.

Этот процесс позволяет объединить несколько федеральных студенческих кредитов в один, более простой в управлении федеральный студенческий кредит. Хотя это не снижает вашу процентную ставку, это может снизить ваш платеж за счет продления срока. Недостатком является то, что продленный срок означает, что вы будете платить больше с течением времени.

Вы можете заполнить заявку на получение консолидированного кредита на сайте studentaid.gov.

Консолидация может подойти вам, если:

Вы недовольны своим сервисным агентом или у вас несколько сервисных агентов и вы хотите упростить получение кредита в рамках одного.

Вы хотите уменьшить сумму ежемесячного платежа.

У вас есть федеральные кредиты с переменной процентной ставкой, и вы хотите перейти на кредит с фиксированной процентной ставкой.

Консолидация вам не подходит, если:

Вы хотите быстрее погасить студенческий кредит.

Вы хотите уменьшить общую сумму погашения.

Вы не хотите потерять кредит на платежи, сделанные в пользу PSLF или ваш существующий план погашения, ориентированный на доход, или IDR.

Рефинансирование частного студенческого кредита

Рефинансирование вашего федерального студенческого кредита означает, что ваши кредиты перейдут к частному кредитору. Это может снизить процентную ставку и дать вам возможность выбрать более короткий или более длительный срок погашения.

Хотя рефинансирование может быть хорошим вариантом для уменьшения ваших платежей по кредиту или уменьшения суммы, которую вы будете платить по студенческим кредитам в целом, сейчас не подходящее время для рефинансирования заемщиков федеральных студенческих кредитов. Федеральные студенческие ссуды в настоящее время находятся под процентной ставкой и бесплатны до сентября 2022 года. Рефинансирование приведет к тому, что вы потеряете это преимущество. Вы также потеряете доступ к другим льготам федерального студенческого кредита, рефинансировав частный кредитор.

Вы также потеряете доступ к другим льготам федерального студенческого кредита, рефинансировав частный кредитор.

По истечении периода беспроцентной отсрочки рефинансирование может подойти вам, если:

У вас солидное финансовое положение, хорошая кредитная история и стабильный доход, что поможет вам претендовать на низкую ставку.

Вам не потребуется доступ к федеральным льготам по студенческим кредитам, таким как IDR.

Рефинансирование студенческого кредита вам не подходит, если:

Варианты для заемщиков частного студенческого кредита

Если у вас есть частный студенческий кредит, рефинансирование предоставит вам другого кредитора с новой процентной ставкой и сроком погашения.

В отличие от федеральных студенческих ссуд, заемщики частных студенческих ссуд не рискуют потерять какие-либо льготы в результате рефинансирования. Поэтому воспользуйтесь рефинансированием, если у вас есть частные кредиты и вы можете претендовать на более низкую процентную ставку.

Частные студенческие ссуды предлагают самые низкие ставки только тем, у кого самые сильные финансовые и кредитные профили. Но вы можете сэкономить деньги — ежемесячно или при полном погашении — даже если вы не имеете права на самую низкую рекламируемую ставку. И вы можете рефинансировать столько раз, сколько соответствуете требованиям, поэтому периодически проверяйте ставки рефинансирования студенческого кредита.

Кредиторы обычно ищут следующие квалификации для рефинансирования:

Кредитный рейтинг выше 600.

Соотношение долга к доходу ниже 50%.

Диплом соответствующего учебного заведения.

Если вы не соответствуете критериям самостоятельно, вы все равно можете рефинансировать с квалифицированным поручителем.

Варианты для заемщиков Parent PLUS

Если вы взяли федеральные кредиты Parent PLUS и хотите, чтобы они были переданы вашему ребенку, рефинансирование может предоставить путь.

Для этого сначала определите рефинансирующих кредиторов Parent PLUS, которые разрешают перевод кредита. Попросите вашего ребенка пройти предварительную квалификацию в нескольких кредиторах, чтобы узнать, где он может получить лучшую ставку.

Если ваш ребенок сам соответствует требованиям кредитора, вы можете полностью передать ему кредит.

Если они этого не сделают, вы можете выступать в качестве со-подписанта по рефинансируемому кредиту и работать с ними, чтобы выполнить требования кредитора к выпуску со-подписанта. Многие кредиторы разрешают освобождение поручителя после определенного количества успешных платежей.

Об авторе: Сесилия Кларк — автор студенческих кредитов в NerdWallet, где она помогает читателям ориентироваться в финансах колледжа. Читать далее

Аналогичная заметка…

Найдите свои возможности для экономии

Просматривайте разбивку расходов, чтобы увидеть основные тенденции расходов и способы их сокращения.

Перечисление жилищного кредита — перевод баланса @ 6,70% в год, процесс проверки

Лучшие ставки по жилищному кредиту, январь 2023 г.

Примечание: Это только начальные ставки, которые превышают указанные ставки в зависимости от различных факторов, а окончательная предлагаемая ставка остается на усмотрение заинтересованного кредитора.

Калькулятор перевода остатка по ипотечному кредиту

С технологией, внедренной в финансы, можно легко оценить детали и выгоды, которые он / она получит от перевода жилищного кредита в другой банк. Нужно просто ввести основные данные о существующем кредите, такие как непогашенная сумма кредита, процентная ставка, срок владения и т. д. Введя эти данные, калькулятор сможет оценить экономию, которую вы понесете, переведя свой баланс в другой банк.

Как рассчитать EMI на перевод остатка ипотечного кредита?

Сумма денег, которую вы можете сэкономить, зависит от следующих факторов:

- Основная сумма непогашенного жилищного кредита

- Текущие выплаты EMI за месяц

- Текущий срок погашения кредита (в месяцах)

- Процентная ставка, предоставленная новым кредитором, которому будет передана ссудаТребуемый срок владения в месяцах нового остатка на передаче жилищной ссуды

Например, если непогашенная основная сумма составляет 40 00 000 рупий, текущий EMI, выплачиваемый в месяц, составляет 40 000 рупий, срок текущего кредита составляет 240 месяцев (20 лет), процентная ставка, предлагаемая новым кредитором для ссуды передачи остатка составляет 8,85%, и, если требуемый срок для новой ссуды составляет 240 месяцев (20 лет), вы сэкономите сумму в размере 10 55 040 рупий. Ваш ежемесячный EMI уменьшится с 40 000 до 35 604 рупий.

Ваш ежемесячный EMI уменьшится с 40 000 до 35 604 рупий.

Общая сумма к оплате уменьшится с 96,00,000 до 85,44,9 рупий.60. Если вы выберете более короткий срок пребывания в должности, вы, возможно, не сэкономите много денег, но вы сможете погасить кредит быстрее, заплатив при этом ту же сумму EMI, что и ваш существующий кредит.

Как перевести жилищный кредит из одного банка в другой?

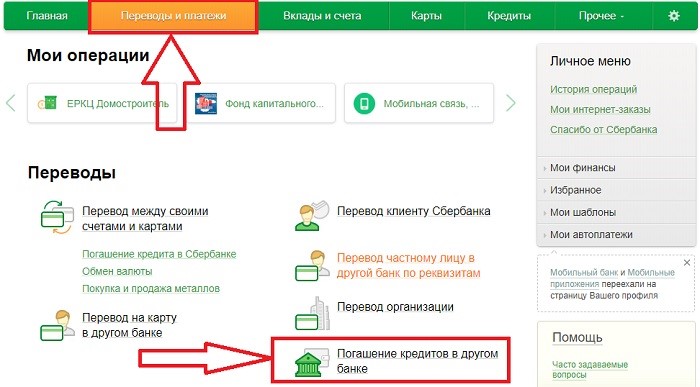

- Шаг 1: Перейдите на веб-сайт соответствующего банка.

- Шаг 2: Проверьте все условия, а также процентную ставку и комиссию за обработку.

- Шаг 3: Если схема вас устраивает, подайте заявку на перевод остатка.

- Шаг 4: Вам нужно будет заполнить обязательные поля, включая ваше имя, тип собственности, срок действия существующего кредита и название банка, среди прочего.

- Шаг 5: По завершении вы сможете просмотреть свое кредитное предложение.

- Шаг 6: Оплатите все необходимые сборы и загрузите документы.

- Шаг 7: Заполните заявку и дождитесь одобрения.

Процесс перевода жилищного кредита

- Ваш ипотечный кредит можно рефинансировать, выполнив шаги, указанные ниже:

- Получите все необходимые документы, необходимые для перевода остатка ипотечного кредита от текущего кредитора.

- Получите письмо-согласие от существующего банка вместе с непогашенной суммой кредита.

- Предоставьте эти документы в новый банк, в который вы хотите перевести остаток жилищного кредита.

- Затем новый кредитор погасит остаток, причитающийся вашему старому кредитору.

- Впоследствии ваш старый кредитный счет будет закрыт, а это означает, что все платежи по кредиту должны будут производиться в новом банке.

- После этого все документы на недвижимость будут переданы в новый банк, что официально завершит процесс перевода вашего ипотечного кредита.

Каковы критерии приемлемости перевода жилищного кредита?

- Возраст: от 23 до 65 лет

- Тип занятости: Работающий по найму или работающий не по найму

- Национальность: Индийцы-резиденты и NRI

Какие документы необходимы для перевода остатка ипотечного кредита?

- Удостоверение личности

- Подтверждение адреса

- Документы по существующему кредиту

- Квитанции о зарплате за последние 3 месяца

- Банковские выписки за последние 6 месяцев

- Бухгалтерский баланс и отчеты о прибылях и убытках за последние 3 года (самозанятые)

- Фотография паспортного размера

Почему вам нужно перевести свой жилищный кредит?

- Процентная ставка по ипотечному кредиту может снизиться после рефинансирования жилищного кредита.

- Либо ваш EMI уменьшится, а срок пребывания останется прежним, либо ваш EMI останется прежним, а срок пребывания в должности станет короче.

- Это уменьшит общую стоимость кредита.

При рефинансировании ипотечного кредита всегда необходимо учитывать сборы за обработку и комиссию за перевод остатка. Если процентная ставка нового банка плюс эти дополнительные сборы по-прежнему окажутся дешевле, чем действующий кредит, только тогда клиент должен рефинансировать кредит.

Почему и когда вы должны воспользоваться переводом остатка ипотечного кредита?

Почему?

- Можно воспользоваться переводом остатка ипотечного кредита, если он / она платит более высокую процентную ставку по кредиту в банке, который предлагает более низкую процентную ставку.

- Если банк не желает снижать процентную ставку, несмотря на то, что у вас теплые отношения с организацией.

- В случае, если другой банк предлагает более низкие процентные ставки.