Как перевести кредитную карту в потребительский кредит: Можно ли кредитную карту перевести на потребительский кредит — как перевести кредитку в кредит

Содержание

Можно ли кредитную карту перевести на потребительский кредит — как перевести кредитку в кредит

Важной особенностью кредитки выступает более высокий, чем для других кредитных банковских продуктов, процент за пользование заемными средствами. Поэтому вполне логичным становится вопрос о том, можно ли перевести кредитную карту в обычный потребительский кредит. Рассмотрим подробнее, насколько реальной, актуальной и выгодной для заемщика является подобная операция.

Можно ли кредитную карту перевести на потребительский кредит

Причины перевода

Выгода и потери от перевода

Как перевести кредитную карту в кредит

В каких банках можно перевести кредитную карту в кредит

Можно ли кредитную карту перевести на потребительский кредит

Ответ на вынесенный в подзаголовок статьи вопрос, достаточно прост. Да, такая процедура возможна, но с рядом оговорок. Первая и самая существенная из них – некоторые банки запрещают расходовать заемные средства по кредиту для погашения долгов, возникших при использовании кредитной карты.

Отсюда следует второй нюанс. Чтобы исключить возникновение проблем, кредит нужно оформлять в другой банковской организации. Причем он не должен быть целевым, то есть когда кредитор контролирует расходование средств.

Причины перевода

Основным аргументом перевести кредитку в потребительский кредит становится желание платить банку меньше процентов. В остальном условия обслуживания карточки обычно привлекательнее других кредитных продуктов банка.

Выгода и потери от перевода

Ключевое преимущество кредита над кредитной картой, уже упомянутое выше – низкая процентная ставка. Другими словами, заемщик получает выгоду в виде снижения долговой нагрузки. Еще одни плюс – отсутствие платы за обслуживание.

Стоит учитывать и потери, которые сопровождают рассматриваемую операцию. В их числе:

- невозможность регулярного снятия наличных;

- отсутствие сопутствующих сервисов, например, СМС-информирования;

- постоянное наличие средств на балансе карты – собственных или заемных в рамках кредитного лимита.

Как перевести кредитную карту в кредит

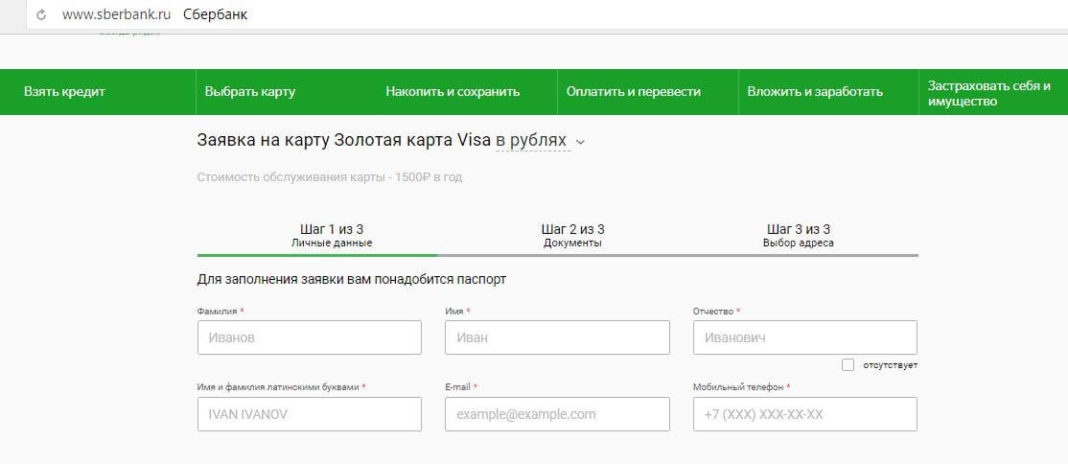

Процедура перевода кредитки в обычный кредит предельно проста. Подается заявка в банк – очно или онлайн, а после ее одобрения предоставляются необходимые документы (перечень определяется правилами конкретного финансового учреждения). Далее остается подписать договор, получить средства и погасить долг перед банком, выдавшим кредитную карточку. Если клиент не планирует ее дальнейшее использование, требуется закрыть кредитку и привязанный к ней карточный счет.

В каких банках можно перевести кредитную карту в кредит

Внутри одного банка такая операция допускается редко. Причем ее возможность следует уточнять в каждом конкретном случае, так как правила обслуживания в сегодняшних условиях часто меняются.

Вывод

- Перевод обязательств по кредитке в обычный кредит вполне возможен.

- Больше всего шансов на совершение операции, когда кредит берется в одном банке, а карта обслуживается в другом.

- Условиями одобрения выдачи кредита становится хорошая КИ и предоставление необходимых документов.

- После получения денег средства вносятся в счет погашения долга по кредитной карточке.

.jpg)

Интересные предложения

Год без процентов

Альфа-Банк

1.94 267 отзывов

Льготный период

365 дней

Кредитный лимит

до 500 000 ₽

Обслуживание

от 0 до 990 ₽ в год

Реклама АО «Альфа-Банк»

MTS Cashback 111 дней без %

МТС-Банк

3.01 979 отзывов

Льготный период

111 дней

Кредитный лимит

до 1 млн ₽

Обслуживание

от 0 до 149 ₽ в мес

Реклама ПАО «МТС-Банк»

120 дней на максимум

Уралсиб

2.9614 отзывов

Льготный период

120 дней

Кредитный лимит

до 1 млн ₽

Обслуживание

от 0 до 149 ₽ в мес

Реклама ПАО «БАНК УРАЛСИБ»

Тинькофф Платинум

Тинькофф Банк

4. 946 546 отзывов

946 546 отзывов

Льготный период

55 дней

Кредитный лимит

до 700 000 ₽

Обслуживание

590 ₽ в год

Реклама АО «Тинькофф Банк»

Сравни.ру

Банки

Кредитные карты

Путеводитель

Можно ли кредитную карту перевести в кредит

Как перевести кредитную карту в потребительский кредит и уменьшить проценты

У многих, кто сталкивается с неподъемными ежемесячными платежами по кредитным картам, возникает вопрос, как перевести кредитную карту в потребительский кредит, чтобы уменьшить проценты и совсем закрыть «кредитку»? Сделать это довольно просто.

Переводим кредитную карту в потребительский кредит

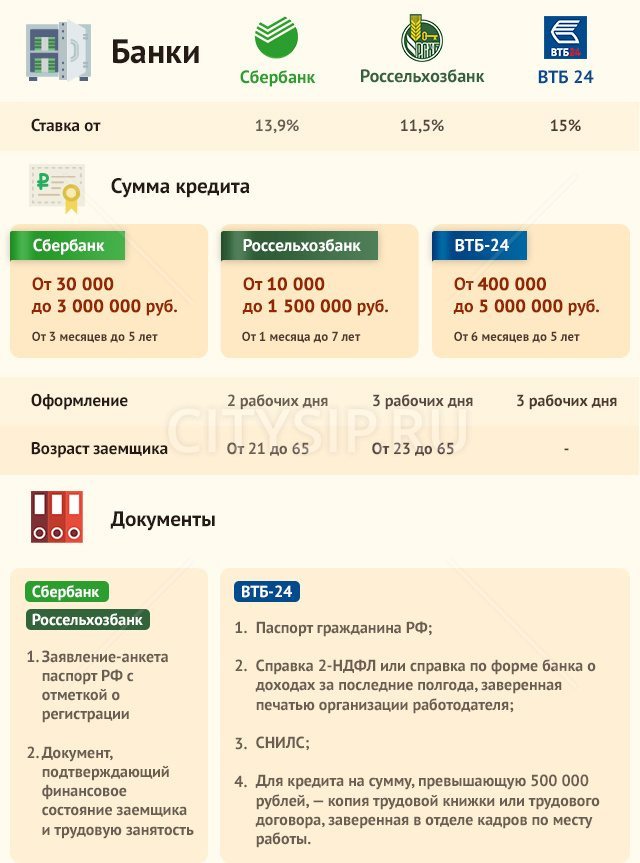

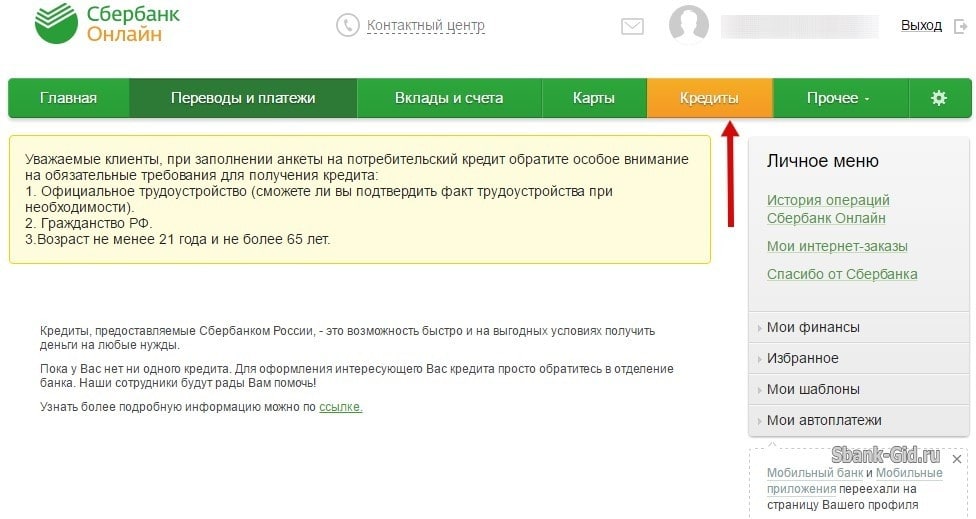

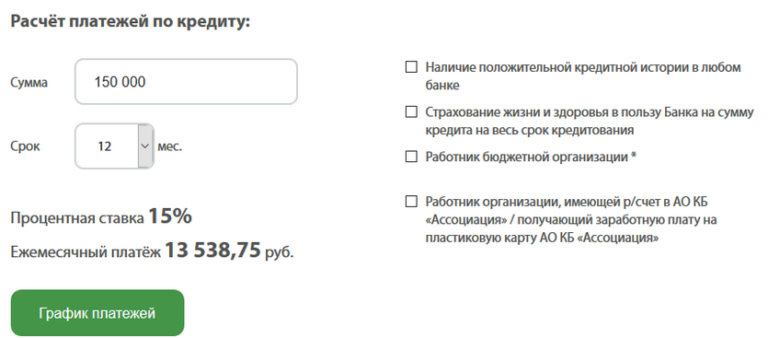

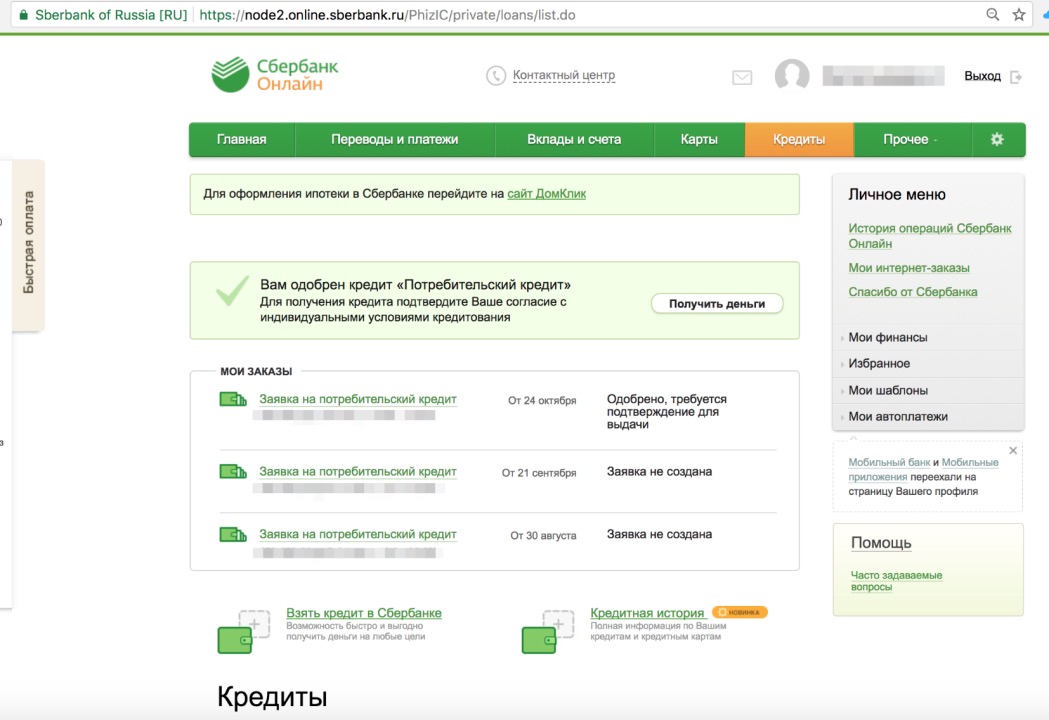

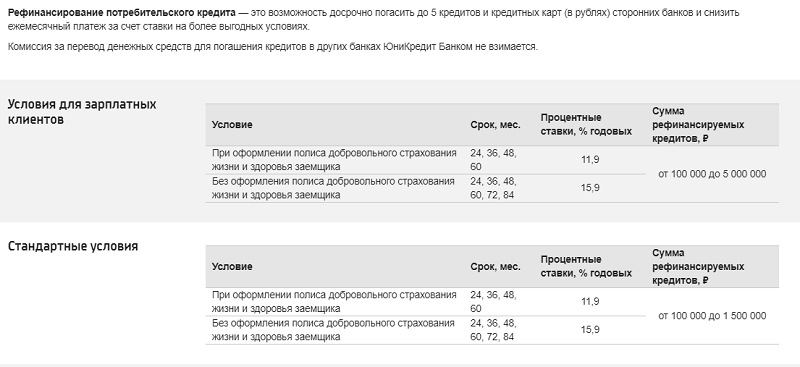

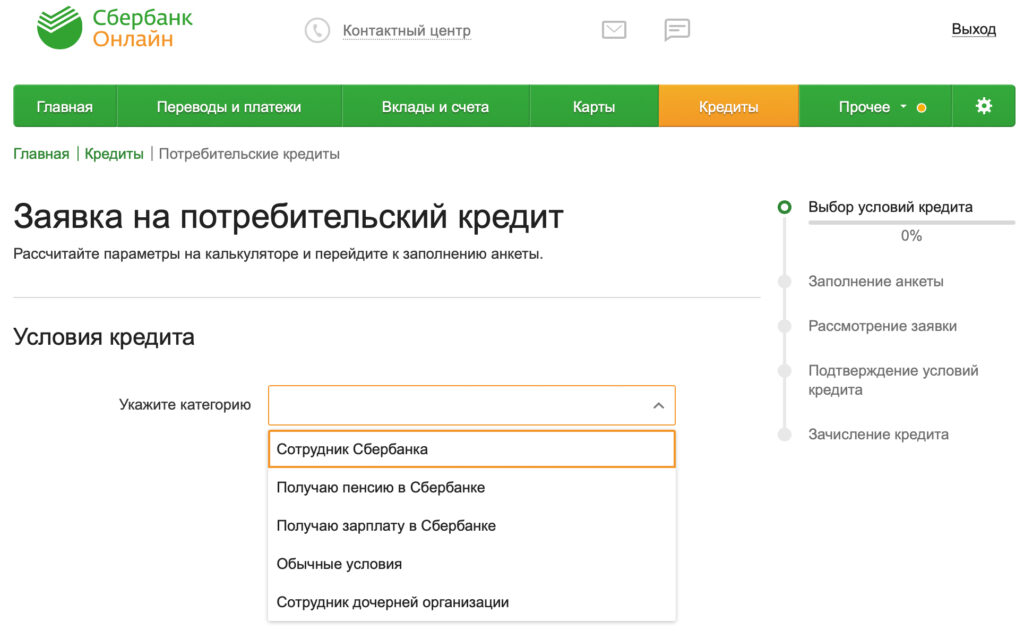

Принцип, который позволяет кредитную карту перевести в потребительский займ, уменьшить проценты по кредиту и, соответственно, снизить ежемесячный платеж по одному или сразу нескольким взятым ранее кредитам, называется рефинансирование займов. Данную услугу предоставляют многие банки, в том числе Сбербанк, ВТБ-24 и другие кредитные организации.

Данную услугу предоставляют многие банки, в том числе Сбербанк, ВТБ-24 и другие кредитные организации.

Что представляет собой рефинансирование кредита? За сложным и отчасти пугающим названием скрывается простой смысл. Банки борются за клиентов, а потому готовы погасить ваши прежние займы, взятые в других кредитных организациях, чтобы выдать вам свой кредит на более выгодных для заемщика условиях.

Словом, если у вас есть один или несколько кредитов, ежемесячный платеж по которым для вас в данный момент слишком высок, вы можете обратиться в еще один банк, который погасит ваши кредиты и выдаст вам новый займ под меньший процент.

Потребительский кредит на рефинансирование внешних кредитов позволит погасить до 5-ти различных кредитов, полученных в других банках. В этом состоит суть рефинансирования кредитов.

Естественно, что таким образом можно уменьшить проценты и снизить платеж не только по потребительскому кредиту, автокредиту или ипотеке, но и по кредитной карте. Только в случае с кредитками, банк погасит задолженность по кредитной карте, и выдаст новый потребительский займ под более выгодный процент.

Только в случае с кредитками, банк погасит задолженность по кредитной карте, и выдаст новый потребительский займ под более выгодный процент.

Таким образом можно перевести кредитную карту в потребительский кредит в другом банке, к тому же уменьшить проценты и снизить ежемесячный платеж.

Более того, чтобы провернуть операцию по рефинансированию кредита, не придется собирать большой пакет документов. Например, в Сбербанке даже не потребуют справки о доходе и трудовой книжки.

Как правильно закрыть кредитную карту банка

Знать о том, как правильно закрыть кредитную карту банка, будет полезно не только тем, кто перевел кредитку в потребительский займ. Многие заводят кредитную карту на «черный день», а потом вдруг узнают, что должны банку определенные суммы, например, за обслуживание, Интернет-банкинг, СМС-оповещение.

Поэтому, планируя закрыть кредитную карту надо первым делом погасить задолженность, а затем обратиться в организацию, выдавшую «кредитку» с письменным заявлением о закрытии карты.

Для спокойствия надо написать заявление также и на отключение сопутствующих услуг, если таковые были подключены (страхование, смс-информирование и др.). Если вы получали карту дистанционно, например, Тинькофф Кредитные Системы, то надо позвонить в контакт-центр банка, узнать задолженность и оставить устное указание на закрытие. Карта должна быть автоматически закрыта после того, как задолженность по ней будет погашена.

Но, надо понимать, что карту нельзя закрыть мгновенно. Ведь операции по кредитной карте могут проводиться в течение нескольких дней после последней покупки. Например, вы оплатили кредиткой крупную покупку в субботу, а операция по карте пройдет только в течение следующих трех рабочих дней, а то и позже. Поэтому банки закладывают время на проведение всех операций по карте. Как правило этот период составляет до 45 дней.

Соответственно, по истечении этого срока, надо снова обратиться в банк и получить справку, подтверждающую, что ваш кредитный счет и карточный счет закрыты. В финансовых вопросах лучше перестраховаться, чем платить потом свои «кровные».

В финансовых вопросах лучше перестраховаться, чем платить потом свои «кровные».

5 способов консолидировать задолженность по кредитной карте

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Консолидация вашего долга по кредитной карте может быть хорошей идеей, если новый долг имеет более низкую годовую процентную ставку, чем ваши кредитные карты.

Последнее обновление: 27 сентября 2022 г.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Консолидация долга по кредитной карте — это стратегия, которая берет остатки по кредитным картам и объединяет их в один ежемесячный платеж.

Консолидация вашего долга идеальна, если новый долг имеет более низкую годовую процентную ставку, чем ваши кредитные карты. Это может снизить процентные расходы, сделать ваши платежи более управляемыми или сократить период погашения.

Наилучший способ консолидации будет зависеть от размера вашей задолженности, вашего кредитного рейтинга и других факторов.

Хотите консолидировать счета по кредитной карте? Посмотрите, пройдете ли вы предварительную квалификацию.

Просто ответьте на несколько вопросов, чтобы получить персональные результаты от наших кредитных партнеров.

Сумма кредита

на NerdWallet

Вот пять наиболее эффективных способов погасить задолженность по кредитной карте:

Рефинансирование с помощью кредитной карты перевода остатка.

Консолидация с личным кредитом.

Коснитесь собственного капитала.

Учитывайте экономию по 401(k).

Начните план управления долгом.

1. Карта перевода баланса

Плюсы:

Минусы:

Для квалификации требуется кредитная история от хорошей до отличной.

Обычно взимается комиссия за перевод баланса.

Более высокий годовой доход вступает в силу после вводного периода.

Этот вариант также называется рефинансированием кредитной карты. Этот вариант переводит задолженность по кредитной карте на кредитную карту с переводом остатка, по которой проценты не взимаются в течение рекламного периода, часто от 12 до 21 месяца. Вам понадобится кредит от хорошего до отличного (69кредитный рейтинг 0 или выше), чтобы претендовать на большинство карт перевода баланса.

Хорошая карта перевода баланса не будет взимать ежегодную комиссию, но многие эмитенты взимают единовременную комиссию за перевод баланса в размере от 3% до 5% от суммы перевода. Прежде чем выбрать карту, подсчитайте, будут ли проценты, которые вы сэкономите с течением времени, компенсируют стоимость комиссии.

Стремитесь полностью погасить свой баланс до того, как истечет период начального 0% годовых. Любой оставшийся баланс после этого времени будет иметь обычную процентную ставку по кредитной карте.

2. Кредит на консолидацию кредитной карты

Плюсы:

Фиксированная процентная ставка означает, что ваш ежемесячный платеж не изменится.

Низкие процентные ставки для хорошей и отличной кредитной истории.

Прямые платежи кредиторам, предлагаемые некоторыми кредиторами.

Минусы:

Трудно получить низкую ставку с плохой кредитной историей.

За выдачу некоторых кредитов взимается комиссия.

Кредитные союзы требуют членства для подачи заявления.

Вы можете использовать необеспеченный личный кредит от кредитного союза, банка или онлайн-кредитора для консолидации кредитной карты или других видов долга. В идеале кредит даст вам более низкий годовых по вашему долгу.

Кредитные союзы являются некоммерческими кредиторами, которые могут предлагать своим членам более гибкие условия кредита и более низкие ставки, чем онлайн-кредиторы, особенно для заемщиков с удовлетворительной или плохой кредитной историей (кредитный рейтинг 689 или ниже). Максимальная годовая ставка, взимаемая в федеральных кредитных союзах, составляет 18%.

Банковские кредиты обеспечивают конкурентоспособные годовые процентные ставки для заемщиков с хорошей кредитной историей, а льготы для существующих клиентов банка могут включать более крупные суммы кредита и скидки по процентным ставкам.

Большинство онлайн-кредиторов позволяют вам пройти предварительную квалификацию для получения ссуды на консолидацию кредитной карты, не влияя на ваш кредитный рейтинг, хотя эта функция менее распространена среди банков и кредитных союзов. Предварительная квалификация дает вам предварительное представление о ставке, сумме и сроке кредита, которые вы можете получить после подачи формальной заявки.

Ищите кредиторов, которые предлагают специальные функции для консолидации долга. Некоторые кредиторы, например, будут снижать ставку по кредиту консолидации долга или отправлять кредитные средства непосредственно вашим кредиторам, упрощая процесс.

Не уверены, что личный кредит является правильным выбором? Используйте наш калькулятор консолидации долга, чтобы ввести все свои долги в одном месте, увидеть типичные ставки кредиторов и рассчитать сбережения.

3. Кредит под залог недвижимости или кредитная линия

Плюсы:

Обычно более низкие процентные ставки, чем потребительские кредиты.

Для квалификации не требуется хорошая кредитная история.

Длительный период погашения снижает платежи.

Минусы:

Для того, чтобы получить право на участие в программе, вам необходимо иметь долю в вашем доме, и обычно требуется оценка дома.

Защищено вместе с вашим домом, который вы можете потерять в случае невыполнения обязательств.

Если вы являетесь домовладельцем, вы можете взять ссуду или кредитную линию на долю в вашем доме и использовать ее для погашения кредитных карт или других долгов.

Ссуда под залог недвижимости — это единовременная ссуда с фиксированной процентной ставкой, а кредитная линия работает как кредитная карта с переменной процентной ставкой.

HELOC часто требует выплаты только процентов в течение периода розыгрыша, который обычно составляет первые 10 лет. Это означает, что вам нужно будет заплатить больше минимального платежа из-за уменьшения основного долга и увеличения общего долга в течение этого времени.

Поскольку ссуды обеспечены вашим домом, вы, вероятно, получите более низкую ставку, чем та, которую вы бы нашли по кредитной карте для личного кредита или перевода остатка. Однако вы также можете потерять свой дом, если не будете вносить платежи.

4. 401(k) кредит

Плюсы:

Минусы:

Это может сократить ваш пенсионный фонд.

Большие штрафы и сборы, если вы не сможете погасить долг.

Если вы потеряете или уволитесь с работы, возможно, вам придется быстро погасить кредит.

Если у вас есть спонсируемый работодателем пенсионный счет, такой как план 401(k), не рекомендуется брать с него кредит, так как это может существенно повлиять на ваш выход на пенсию.

Учитывайте это только после того, как вы исключили карты перевода баланса и другие виды кредитов.

Одним из преимуществ является то, что этот кредит не будет отображаться в вашем кредитном отчете, поэтому он не повлияет на ваш счет. Но недостатки значительны: если вы не сможете погасить долг, вам придется платить огромный штраф плюс налоги с невыплаченного остатка, и вы можете столкнуться с еще большим долгом.

Кроме того, кредиты 401(k) обычно подлежат погашению через пять лет, если только вы не потеряете работу или не уволитесь; затем они должны быть уплачены в налоговый день следующего года.

5. План управления долгом

Плюсы:

Фиксированные ежемесячные платежи.

Может снизить вашу процентную ставку вдвое.

Не повредит вашему кредитному рейтингу.

Минусы:

Планы управления долгом объединяют несколько долгов в один ежемесячный платеж по сниженной процентной ставке. Это лучше всего работает для тех, кто изо всех сил пытается погасить задолженность по кредитной карте, но не подходит для других вариантов из-за низкого кредитного рейтинга.

Это лучше всего работает для тех, кто изо всех сил пытается погасить задолженность по кредитной карте, но не подходит для других вариантов из-за низкого кредитного рейтинга.

В отличие от некоторых вариантов консолидации кредитных карт, планы управления задолженностью не влияют на ваш кредитный рейтинг. Если ваш долг составляет более 40% вашего дохода и не может быть погашен в течение пяти лет, тогда банкротство может быть лучшим вариантом.

Пришло время избавиться от долгов

Зарегистрируйтесь, чтобы связать и отслеживать все, от карт до ипотечных кредитов, в одном месте.

Начало работы

Часто задаваемые вопросы

Что такое консолидация долга?

Консолидация долгов объединяет несколько долгов, таких как кредитные карты или кредиты с высокими процентами, в один платеж.

Должен ли я консолидировать долг?

Консолидация долга может быть хорошей идеей, если вы можете получить более низкую процентную ставку, чем та, которую вы сейчас платите по своим долгам. Это уменьшит процентные ставки, снизит ваш ежемесячный платеж или поможет вам быстрее погасить долг.

Это уменьшит процентные ставки, снизит ваш ежемесячный платеж или поможет вам быстрее погасить долг.

Как консолидация долга повлияет на мой кредит?

Ваш кредитный рейтинг может временно ухудшиться, когда кредитор или эмитент карты делает жесткий запрос кредита. Но если вы будете платить вовремя и не будете влезать в долги в будущем, общий эффект может быть положительным.

Об авторах: Стив Никастро — бывший авторитет NerdWallet в сфере личных кредитов и малого бизнеса. Его работы были отмечены The New York Times и MarketWatch. Подробнее

Джеки Велинг покрывает личные кредиты для NerdWallet. Читать далее

Аналогичная заметка…

Получите больше умных денежных операций – прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам интересные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вы получаете больше от ваших денег.

Перевод баланса с кредитной карты против.

Персональный кредит

Персональный кредит

Если вы ищете недорогой способ погасить долг по кредитной карте с высокими процентами и ваш кредитный рейтинг в порядке, у вас есть несколько вариантов консолидации долга.

Двумя наиболее популярными способами погашения долга и экономии денег на этом пути являются кредитные карты с переводом баланса, которые позволяют переводить долг из других источников и платить всего 0 процентов в течение вводного периода, и кредиты на консолидацию долга. , которые представляют собой необеспеченные личные кредиты, которые вы используете для погашения других долгов, часто по более низкой процентной ставке.

6 факторов, которые следует учитывать при консолидации вашего долга

Прежде чем вы решите, как консолидировать свой долг, вам необходимо придерживаться стратегии, которая поможет вам не снова влезть в долги. Выбор правильного варианта в зависимости от вашей ситуации может помочь вам сэкономить тысячи долларов или значительно упростить процесс в зависимости от вашей личности или обстоятельств.

Когда вы сравниваете кредиты на консолидацию долга и кредитные карты с переводом баланса, подумайте, как каждый вариант может работать в зависимости от суммы вашего долга. Вот шесть факторов, которые следует учитывать при выборе между картой перевода баланса и кредитом консолидации долга.

1. Процентные ставки

Процентные ставки — это первое и, возможно, самое важное, на что следует обратить внимание при сравнении кредитных карт и займов на консолидацию долга. Кредитные карты с переводом баланса предлагают беспроцентный период авансом, но ставки после начального периода, как правило, выше, чем процентные ставки по личным кредитам. Это особенно верно, если у вас хорошая кредитная история, говорит кредитный эксперт Джон Ульцгеймер.

Однако беспроцентного личного кредита практически не существует. С хорошей кредитной историей вы можете найти личный кредит с процентной ставкой, выраженной однозначными числами, хотя вам будет необходимо найти персональный кредит под 0 процентов годовых. По состоянию на 20 июля 2022 года средняя процентная ставка по личному кредиту составляет около 10,60 процента, в то время как средняя процентная ставка по кредитной карте колеблется выше 18 процентов.

По состоянию на 20 июля 2022 года средняя процентная ставка по личному кредиту составляет около 10,60 процента, в то время как средняя процентная ставка по кредитной карте колеблется выше 18 процентов.

Продолжительность нулевого процентного периода для кредитной карты с переводом баланса также является ключевым фактором. Спросите себя, какова общая сумма вашего долга и средний платеж, который вам придется сделать, чтобы погасить его до окончания периода нулевой процентной ставки. Например, если у вас есть 5000 долларов долга по кредитной карте и 0 процентов годовых в течение 18 месяцев, можете ли вы позволить себе платить 278 долларов в месяц в течение этого срока, чтобы избавиться от долгов?

Если вы можете позволить себе ежемесячные платежи для погашения долга до того, как начнут начисляться проценты, то вам может подойти карта перевода баланса. Если нет, вы можете рассмотреть возможность личного кредита.

Почему это важно: Процентная ставка, которую вы платите по кредиту, является основным фактором, определяющим ваш ежемесячный платеж. Выбор варианта с более низкой процентной ставкой может помочь снизить ваши платежи и дать вам больше шансов погасить свой долг.

Выбор варианта с более низкой процентной ставкой может помочь снизить ваши платежи и дать вам больше шансов погасить свой долг.

2. Сборы

Многие предложения по переводу остатка включают единовременную комиссию, которая может составлять от 3 до 5 процентов от общей суммы переводимого вами долга.

Например, если вы хотите перевести 5000 долларов на новую карту с нулевой процентной ставкой на 12 месяцев, с вас может взиматься комиссия в размере от 150 до 250 долларов. Это все равно дешевле, чем 12-месячный личный кредит с процентной ставкой 11%, по которому вам придется заплатить 302,9 доллара.0 в интересах.

Если вы подумываете о личном кредите, вам следует знать, что некоторые из них взимают комиссию за выдачу кредита — единовременную комиссию, которая вычитается из общей суммы, которую вы получаете. Однако банки и кредитные союзы обычно не взимают комиссию за выдачу личных кредитов.

Комиссия за выдачу кредита в некоторых случаях может достигать 8 процентов от суммы кредита. Другими словами, если вы запросили кредит в размере 5000 долларов США для консолидации задолженности по кредитной карте, вы можете получить 4600 долларов США, при этом комиссия за выдачу кредита в размере 400 долларов США будет вычтена из вашего баланса.

Другими словами, если вы запросили кредит в размере 5000 долларов США для консолидации задолженности по кредитной карте, вы можете получить 4600 долларов США, при этом комиссия за выдачу кредита в размере 400 долларов США будет вычтена из вашего баланса.

Почему это важно: никто не любит платить ненужные сборы, поэтому убедитесь, что вы знаете, какие сборы будут взиматься. Тем не менее, может иметь смысл заплатить некоторые сборы, чтобы обеспечить более низкую процентную ставку или другие выгодные условия.

3. Фиксированные ставки и график платежей

Ульцхеймер говорит, что предпочитает персональные кредиты для консолидации долга, потому что процентная ставка никогда не меняется, а кредит имеет фиксированную дату погашения. Благодаря предсказуемым платежам ссуда на консолидацию долга может помочь в составлении бюджета. Если вы не управляете кредитной картой абсолютно идеально, то в конечном итоге вы можете платить больше в течение более длительного времени, чем при личном кредите.

Стив Репак, сертифицированный специалист по финансовому планированию из Северной Каролины и автор книги «6 Week Money Challenge», говорит, что предпочитает перевод остатка, поскольку он более гибок, чем персональный кредит.

«Что, если вы потеряете работу или что-то произойдет, какая-то финансовая чрезвычайная ситуация, когда вы не сможете заплатить эти 500 долларов?» — говорит Репак. «Перевод под 0 процентов может дать вам некоторую гибкость, даже если это может стоить вам дороже. С фиксированной оплатой вы как бы застряли с этим».

Пока вы решаете, как консолидировать долг, посмотрите на свою ситуацию, чтобы понять, какой вариант подходит именно вам. Если вам нужна помощь в составлении бюджета и вы хотите фиксированные платежи, хорошим вариантом будет личный кредит. Если вы предпочитаете гибкость, вам может подойти кредитная карта с переводом баланса.

Почему это важно: Выплата долга зависит от стратегии погашения, которой вы сможете придерживаться. Подумайте, предпочитаете ли вы уверенность в фиксированных ежемесячных платежах с личным кредитом или гибкость кредитной карты для перевода остатка.

4. Влияние на кредитный рейтинг

Открытие новой карты и перевод на нее всех остатков кредитной карты может привести к тому, что коэффициент использования кредита на этой карте приблизится к 100 процентам, что может повредить вашему кредитному рейтингу. Модели кредитного скоринга также делают отрицательный акцент на возобновляемом долге, поэтому, если вы продолжите переводить долг с одной карты на другую, ваш рейтинг может ухудшиться еще больше.

С другой стороны, получение личного кредита для консолидации долга может снизить коэффициент использования до 0 процентов, что может улучшить ваш счет. Хотя на самом деле вы не избавляетесь от долга, а просто конвертируете его, модели кредитного скоринга не видят этого таким образом, поэтому ваш кредитный рейтинг может повыситься — до тех пор, пока вы своевременно платите по кредиту.

Почему это важно: Коэффициент использования вашего кредита (сумма вашего доступного кредита, который вы используете) является одним из наиболее важных факторов в вашем кредитном рейтинге. Сохранение этого низкого уровня может улучшить ваш кредитный рейтинг и помочь вам получить более выгодные ставки по будущим кредитам.

Сохранение этого низкого уровня может улучшить ваш кредитный рейтинг и помочь вам получить более выгодные ставки по будущим кредитам.

5. Требования к кредиту

Ссуды на консолидацию долга и кредитные карты с переводом баланса имеют одну важную общую черту: кредиторы в обеих сферах предлагают лучшие ставки и условия лицам с очень хорошей или отличной кредитной историей — или любой оценкой FICO 740 или выше. При этом потребители с «хорошей» кредитной историей (оценка FICO от 670 до 739) также может быть одобрен для любого варианта в зависимости от кредитора.

Если ваш кредитный рейтинг ниже этого, маловероятно, что вы найдете кредитную карту для перевода баланса, на которую вы можете претендовать. Есть несколько обеспеченных кредитных карт с предложениями перевода баланса, но они не дают вам 0 процентов годовых в течение ограниченного времени, и вам придется внести денежный депозит в качестве залога.

И наоборот, можно претендовать на получение кредита на консолидацию долга с плохой кредитной историей, но в целом вы должны рассчитывать на более высокую процентную ставку. При этом ссуда с плохой кредитной историей может помочь вам сэкономить деньги, если ваша новая процентная ставка ниже, чем текущие ставки, которые вы платите.

При этом ссуда с плохой кредитной историей может помочь вам сэкономить деньги, если ваша новая процентная ставка ниже, чем текущие ставки, которые вы платите.

Почему это важно: вам нужно знать, как выглядит ваш кредитный рейтинг и как он влияет на ставки, которые вы можете получить. Чем лучше ваш общий кредитный профиль, тем лучшие процентные ставки и условия вы сможете получить.

6. Типы долга

Когда вы сравниваете кредиты на консолидацию долга и кредитные карты с переводом баланса, полезно подумать о типах долга, который у вас есть. Вообще говоря, ссуды консолидации долга являются хорошим вариантом, если у вас есть несколько типов долга для консолидации. Это основано на том факте, что ссуды консолидации долга дают вам единовременную сумму авансом, которую вы можете использовать для оплаты медицинских счетов, счетов по кредитным картам, ссуд до зарплаты и любых других долгов, которые у вас есть.

Напротив, кредитные карты для перевода баланса могут быть лучшим вариантом, если у вас есть только долг по кредитной карте. Это основано на том факте, что многие кредитные карты с переводом баланса позволяют консолидировать балансы только других кредитных карт. Кредитные карты с переводом баланса также могут быть хорошим вариантом для погашения небольших сумм долга по кредитной карте с высокими процентами из-за их относительно коротких вводных периодов.

Это основано на том факте, что многие кредитные карты с переводом баланса позволяют консолидировать балансы только других кредитных карт. Кредитные карты с переводом баланса также могут быть хорошим вариантом для погашения небольших сумм долга по кредитной карте с высокими процентами из-за их относительно коротких вводных периодов.

Почему это важно: ваш кредитный рейтинг влияет на ваш кредитный рейтинг. Наличие различных видов долга может улучшить ваш кредитный рейтинг.

Должен ли я получить личный кредит или кредитную карту перевода баланса?

Если у вас есть долг под высокие проценты, который вам срочно нужно выплатить, вы можете обосновать ссуду консолидации долга или кредитную карту для перевода остатка. Однако оба варианта лучше всего подходят для разных ситуаций и для разных типов потребителей.

Когда займы на консолидацию долга работают лучше всего

- Люди, которым необходимо погасить долги в течение длительного периода времени или до 10 лет.