|

|

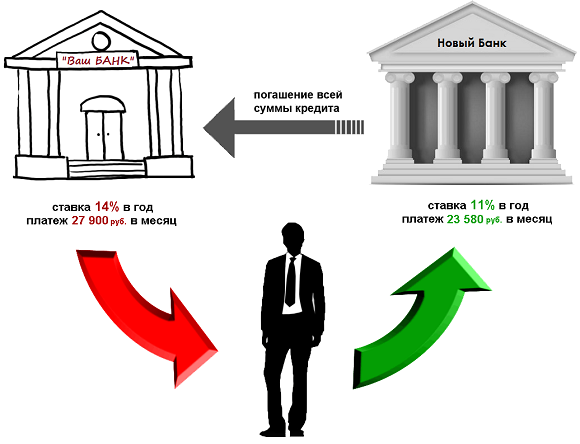

Способы перевода заема из одного банковского учреждения в другое. Как перевести все кредиты в один банкКак перевести кредит в другой банк под меньший процент? Сегодня в России банки заметно снизили ставки, и заемщики, которые оформляли кредиты несколько лет назад, финансово проигрывают тем, кто оформляет их сегодня. Но если другие банки предлагают привлекательные условия, можно ли перевести кредит в другой банк? Это позволило бы снизить финансовую нагрузку и сэкономить на переплате. Особенно это касается крупных, долгосрочных займов, изменение процентной ставки по которым на 2-3% в итоге позволяет существенно снизить переплату. Поэтому сегодня очень актуален перевод ипотечного кредита. Каковы могут быть причины перевода ипотеки или кредита в другой банкПерекредитование – один из инструментов борьбы за клиентов между банками. Кредитные организации заинтересованы в увеличении клиентопотока и расширении своей доли на рынке, поэтому практически каждая из них сегодня предлагает программу, позволяющую перевести займ из банка-конкурента. Особенно это стало актуально в последние год-два, когда процентные ставки по кредитам заметно снизились и их перевод заемщикам дает реальную выгоду. Причины перевода действующих кредитов в других банках можно условно разделить на две группы:

Перевести ипотечный кредит с одной стороны сложно, так как процедура рефинансирования мало чем отличается от процедуры оформления ипотечного кредита. Но в ряде случаев это выгодно. Поэтому количество желающих перекредитовать ипотеку постоянно растет. Когда выгодно проводить рефинансированиеПеревод кредитов в другой банк позволяет:

Объедините все займы в один!Уменьшите переплату и ежемесячный платёж! Рефинансировать

Ипотеку целесообразно перевести под меньший процент. С краткосрочными займами все неоднозначно, так как финансовая выгода может быть минимальной. При ухудшении материального положения рефинансирование нужно сделать как можно быстрее, так как погашение кредитов с просрочкой банки осуществляют редко. Что необходимо для проведения рефинансированияЕсли заемщик решил провести рефинансирование, в первую очередь ему нужно определить, в какой банк обратиться. Для этого можно воспользоваться услугами кредитных порталов, на которых собраны лучшие предложения кредитных организаций России или промониторить программы на рынке кредитования самостоятельно. На сайте каждого банка размещен кредитный калькулятор, которым можно воспользоваться для расчета размера платежа, суммы переплаты. Это позволит определить, сколько заемщик сэкономит после перевода займа. После того, как банк будет выбран, рекомендуется обратиться в ближайший офис или на горячую линию, чтобы получить консультацию касаемо процедуры перекредитования, узнать перечень документов при рефинансировании и другую нужную информацию. Для запуска процедуры в первую очередь необходимо подать заявку на сайте, чтобы получить предварительное решение. Если банк одобрит выдачу займа, нужно приступить к сбору документов. Также следует обратиться в действующий банк-кредитор. Его нужно уведомить о том, что заемщик решил рефинансировать кредит и получить у него необходимые справки (о состоянии задолженности, отсутствии просрочек и т.д.). После этого можно обращаться в новый банк с документами для подписания договора и проведения сделки. Перед тем, как перевести кредит, следует тщательно изучить договор и задать менеджеру банка интересующие вопросы. Это позволит избежать проблем в будущем. Дополнительно нужно провести оценку недвижимости, которая будет выступать в качестве залога. После того, как средства будут перечислены и действующий кредит погашен, с жилья снимается обременение и оно оформляется, как залог, в новом банке. Процедура перевода ипотекиЧтобы перевести кредит из одного банка в другой, необходимо подготовить следующий пакет документов:

Погашение других банков осуществляется по той же процедуре, что и оформление обычного займа. Для ипотеки перевод кредита в другой банк может занимать достаточно много времени. После того, как перевод денег при рефинансировании будет осуществлен, необходимо получить справку о том, что задолженность погашена и предоставить ее в новый банк-кредитор. В противном случае последний может повысить процентную ставку на 3-5% из-за нецелевого использования средств. Топ 5 лучших банков для рефинансированияПрограммы предоставляют многие кредитные организации. При переводе кредита в другой банк обращайте внимание не только на размер процентной ставки, но и на другие условия кредитования, на требования к заемщику, список необходимых документов, деловую репутацию банка, количество отделений в населенном пункте и другие факторы. Это снижает риски в целом. Банки с программой рефинансирования – лучшие предложения: Эти банки предлагают не только выгодные условия, но и разные программы рефинансирования на выбор. Так же можете оставить свой отзыв ниже в комментарии или задать вопрос refinansirovanie.org Как перевести кредит из одного банка в другой Иногда, при возникновении срочной необходимости в денежных средствах, не хватает времени на тщательное изучение условий различных банков. Сами кредитные организации время от времени предлагают более выгодные акции и низкие ставки. Естественно, что заемщика привлекают подобные факторы и у него возникает желание перевести кредиты в другой банк. Сам процесс перевода подразумевает не только возможность снизить ставку займа, но и объединить все кредиты в рамках одного единственного платежа. Подобное решение экономит денежные средства плательщика и упрощает процесс оплаты займа. Как работает рефинансированиеПеревод кредита из одного банка в другой на банковском языке звучит как рефинансирование. Процесс по своей сути является оформлением нового займа, но с некими оговорками. Во-первых, при расчете платежеспособности клиента, сумма ежемесячного взноса по переводимому кредиту не берётся в расчет. Это особенность позволяет единовременно получить сумму больше, чем просто оформив второй кредит. Сумму основной задолженности по взятому ранее займу придется оплатить сразу, а вот остаток можно использовать на свое усмотрение. Рефинансирование предполагает предоставление пакета документов для оформления. К основному перечню (паспорт, 2-НДФЛ, справка о доходах по форме банка, трудовая книжка и т.д.) при этом могут добавиться выписки по счету имеющегося кредита, справка о сумме основного долга, реквизиты кредитного договора, график платежей. После одобрения и зачисления на счет денежных средств новый банк автоматически погасит старый кредит путем банковского перевода на реквизиты счета. Для корректности процедуры необходимо уточнить остаток задолженности, и написать заявление о полном досрочном гашении ранее оформленного займа. В каких случаях рефинансирование актуально Сведение всех платежей к одному в единую дату существенно упрощает процесс оплаты и банковского обслуживания. При объединении кредитов в один, сокращается риск возникновения путаницы и просрочки. К тому же, многие кредитные организации предоставляют скидки на рефинансирование, что приносит дополнительную выгоду. Что стоит знатьДля того, чтобы рефинансирование действительно было выгодным для заемщика, рекомендуется знать некоторые тонкости:

Из-за чего могут оказатьВ оформлении рефинансирования откажут, если имеются просрочки по платежам других кредитов или кредитных карт. Вся несвоевременных платежей для банка находится в открытом доступе, обмануть систему не получится. Просрочкой считается даже один день, это следует помнить. Если доход сократился со времен оформления прошлого кредита, то лимита для получения рефинансирования может уже не хватить. Кредитование и перекредитование – отличная возможность приобрести необходимое уже сейчас, не откладывая денежные средства. Банковский сектор предлагает широкий спектр программ. Рефинансирование – отличное решение многих проблем, связанных с кредитом. Однако, подходить к нему стоит с умом, выбирая зарекомендовавший банк и тщательно оценивая его условия. operevodah.ru Как объединить все кредиты в один и платить меньше по процентамЗдравствуйте, уважаемые читатели. Тысячи и тысячи людей в нашей стране каждый день оформляют на себя ссуды ради того, чтобы совершить такую покупку, которую иначе бы они сделать не смогли в силу различных обстоятельств. Банк в данном случае оказывает вам помощь, чтобы вы ни в чём себе не отказывали и улучшали качество своей жизни, однако, разумеется, не бесплатно. С вас он спросит погашение долга плюс проценты, с которых тот и имеет выручку. Правда сейчас единственным займом обойтись бывает довольно сложно, поэтому никого не удивишь тем, что на тебе висит ещё парочка долгов. А как иначе, ведь жить хорошо хочется всем, а вот получать достойную заработную плату выходит не у каждого. Но тут у нас появляется проблема. Дело в том, что держать все сроки выплаты в голове бывает весьма трудно и поэтому некоторые люди предпочитают соединить несколько ссуд в одну большую, чтобы не забивать голову лишней информацией. В этой статье мы узнаем, как объединить все кредиты в один, выясним дополнительные плюсы с этого и рассмотрим варианты того, как это можно сделать легко и главное быстро.

Преимущества объединенияНачнём, пожалуй, с приятностей, которых у этого процесса довольно много. Но мы заденем здесь только самые главные и существенные, благодаря которым вы сможете заметно облегчить свою жизнь. И первое, о чём хотелось бы сказать – это экономия бюджета. Тут такая ситуация получается: если вы собираетесь взять в долг только за тем, чтобы погасить предыдущий, то рискуете не потянете долговые обязательства, так как вам придётся обслуживать сразу две ставки, а это очень невыгодная затея. Кроме того велик шанс того, что вам попросту откажут в услуге, ведь банк прежде всего заботит не то, как хитро вы хотите выйти из положения, а его собственные деньги, и он обезопасит себя всеми возможными и невозможными путями, лишь бы те финансы, которыми он располагает, вернулись обратно. А тут вы явились и требуете средства, при этом, не осознавая, что сотрудник может проверить вас по базе данных и выяснить, что ваша кредитная линия вот-вот испортиться из-за непогашенного долга. А если есть просрочка, то это автоматически на 99% гарантирует отказ вам в предоставлении денег. Вы, конечно, можете заявить, будто используете эти средства только затем, чтобы расплатиться с предыдущим кредитом, да вот только банки – это не те организации, где привыкли верить на слово. Однако, обратившись с просьбой об объединении кредитов, вы не только повысите шансы на положительное решение по вашему вопросу, но и сэкономите приличную сумму, так как при этом процессе ставки не суммируются, а высчитывается новая. Она может быть чуть выше, чем та, которая на вас висит сейчас, но в любом случае будет ниже, чем, если бы вы взяли два разных кредита и решили бы таким образом расплатиться с долгами. Также поводом воспользоваться этой возможностью, можно назвать удобство в погашении. Дело в том, что при наличии нескольких долгов вы чётко должны помнить, когда и где вы должны их погасить. Это очень важно, так как единственная просрочка, даже по забывчивости, обязательно приведёт к тому, что ваша кредитная история замарается и в следующий раз попросить ссуду у финансового учреждения у вас не получится ввиду того, что вы постоянно будете нарываться на отказ в просьбе. Но, соединив сразу несколько кредитов в один большой, вы мгновенно решаете эту проблему. В таком случае всё, о чём вам придётся помнить, так это о том, чтобы в установленные сроки ежемесячно погашать единственный долг, а не несколько в разные временные промежутки. К тому же сделать это позволительно в одном и том же банке, а не у разных кредиторов. В итоге, вам не придётся бегать по всему городу, чтобы лично посещать каждый филиал и уже там отдавать кровно заработанные в счёт уплаты. Поэтому возможность объединения – это поистине замечательная возможность освободить себя от нескольких проблем сразу и при этом не попасть в чёрный список, из которого выбраться бывает очень сложно, если вообще это можно сделать. Так что, если вы оказались в трудной жизненной ситуации, то бегом пользоваться рефинансированием, так как именно подобным образом обзывают объединение долгов, чтобы помочь справиться с обстоятельствами.

Как работает рефинансирование и что для этого необходимоПервое, о чём вам придётся задуматься – это над выбором учреждения, где вы хотели бы оформить такую услугу. Как правило, этим занимаются практически все крупные банки России, например ВТБ 24 или Сбербанк, где позволяют соединить до пяти долгов сразу. После этого обязательно проконсультируйтесь по этому вопросу с сотрудником банка, чтобы разобраться в каждом вопросе и раскрыть нюансы по каждому из пунктов договора. Помимо этого придётся побегать по всем организациям, где вы брали ссуду. У каждой из них необходимо получить несколько документов, которые вы должны предоставить в тот банк, где собираетесь рефинансироваться. Обычно пакет документов состоит из:

Этого будет достаточно, но медлить не стоит, так как, получив нужную справку, вы можете опоздать со сроками действия другой, поэтому спешить надо в ваших же интересах. Затем остаётся только со всеми бумажками обратиться к кредитору, с просьбой составить договор о рефинансировании. Процедура здесь схожа с теми, при которых выдаётся простая ссуда, поэтому вам также пригодятся паспорт и справка о доходах. Тут же вы заполните стандартную анкету, после чего необходимо подождать 2-3 дня, пока ваше заявление будет рассматриваться. Если его одобрят, то вы подписываете необходимые договора, и банк сразу же переводит деньги другим учреждениям в качестве покрытия долгов. Вы же остаётесь с одним общим, выплачивая его по мере возможностей. Вот так просто и без каких-либо дополнительных трудностей у вас появляется шанс не только сэкономить собственные средства, но и выйти их трудной жизненной ситуации, в которую так легко попасть. ЗаключениеВ итоге мы выяснили, чем полезно рефинансирование, что это вообще такое, в каких ситуациях оно может вам пригодиться и в каком банке это можно сделать. Так что, если вы не хотите остаться с плохой кредитной историей или проходить через суды, то смело выбирайте этот вариант. Надеюсь, информация была для вас полезной и в будущем у вас не возникнет трудностей воспользоваться ею на практике. Всего вам доброго и до новых встреч! regionfinans.ru Как перевести кредит в Сбербанк из другого банка?Как и любое банковское учреждение, Сбербанк предоставляет огромное количество различных услуг и возможностей. В том числе и такую возможность как перевод задолженноси по кредиту, которая существует в одном банке, на кредит в Сбербанке. Как это сделатьПереводить кредит из одного банка в другой – достаточно распространенная практика среди юридических лиц. Однако и физическому лицу никто не запрещает попробовать это сделать. Первое что нужно понимать – это тот факт, что Сбербанк не обязан забрать ваш кредит. То есть, вы обязаны заинтересовать представителя Сбербанка в том, чтобы они согласились на проведение подобной операции. В варианте юридических лиц существует намного больше возможностей заинтересовать банк, но и физическое лицо может это сделать. К примеру, фирма может предложить Сбербанку открыть у него зарплатный проект и на определенный срок обязуется перечислять зарплату сотрудникам только на карточки Сбербанка. Кроме того, часто требуют полностью перевести все операции по счету именно в этот банк, также может быть предложено оформить депозит и многое другое. Физическое лицо, в свою очередь, также может заинтересовать банк возможностью оформления у него депозитного вклада, обеспечить крупный и адекватный залог под переводимый кредит и так далее. Возможности сильно отличаются в зависимости от того, что может предложить клиент банку. Нужно понимать, если клиент не заинтересует банк, то и кредит не будет переводится, ведь для банка в этом нет никакой выгоды. В данной ситуации в первую очередь клиент должен учитывать интересы банка а не наоборот (как это происходит во многих других ситуациях), ведь это нужно именно ему и никому другому. Логично, что для того чтобы заинтересовать банк в подобной операции, первым делом следует отправиться в ближайшее отделение и провести переговоры с представителем банка. Механизм переводаСуть перевода достаточно проста. Клиенту выдается кредит как раз на ту сумму, которую требуется погасить в другом банке. В теории, клиент может и не оповещать, что у него уже есть кредит и просто попросить кредит в Сбербанке, а полученные средства пустить на погашение уже существующего кредита в другом банке. Но фактически, банки проверяют подобные ситуации при помощи бюро кредитных историй и крайне неохотно открывают кредит тому клиенту, у которого уже есть кредит, тем более, если выплаты по нему просрочены или он вообще по нему не платит. То есть, рекомендуется объяснять ситуацию представителю банка в полном объеме и сразу, не утаивая информацию. Во многих случаях, если банк лучше будет понимать проблему, он сам предложит клиенту пути выхода из сложившегося положения. А вот если уже после того, как вам будет выдан кредит, внезапно окажется что у вас уже есть другой кредит (бывает и такое), то Сбербанк может потребовать преждевременного погашения своего кредита (такой пункт часто прописывается в договорах). Естественно, и для клиента и для банка в такой ситуации будет мало приятного. Зачем это нужно?В большинстве случаев, клиенты переводят кредиты из одного банковского учреждения в другое в том варианте, если их что-то не устраивает. К примеру, в Сбербанке может быть меньше процент по кредиту или другие условия (типа страхования или требований к залогу) будут намного более выгодные. В редких случаях, перевод осуществляется тогда, когда клиенту резко перестало нравиться обслуживание, стало неудобно погашать кредит и так далее. Следует понимать, что далеко не всегда получается перевести кредит с действительно намного более выгодными условиями. Единственный вариант – когда клиент может чем-то действительно сильно заинтересовать банка настолько, что он будет согласен пойти на определенные уступки при подобной операции. Среди крупных юридических лиц распространена практика, при которой, взяв кредит в одном банке, они сразу начинают вести переговоры с другими банковскими учреждениями на тему получения более выгодных условий. То есть, они сознательно манипулируют банками, стремясь получить для себя максимально выгодные условия и при этом не сильно напрягаться для этого. Ведь банки крайне заинтересованы в том, чтобы получить как можно больше клиентов, и чем больше они будут – тем лучше. Следует понимать, что если компания уж слишком злоупотребляет подобным, она может получить определенную репутацию среди банковских учреждений и дальнейший поиск выгодных условий может быть сильно затруднен. 1000pochemu.ru Как перевести кредит в другой банк удобно и выгодноОбычно каждый заемщик при поиске организации, в которой он будет брать заемные средства, ориентируется на предлагаемые условия — а именно на ставку процента, легкость оформления и наличие дополнительных комиссий. Однако нередко возникает ситуация, когда, уже уплачивая средства по кредиту, возникает предложение другого банка, являющееся очень выгодным и интересным по сравнению с имеющимся займом. В этом случае возникает вопрос, как перевести кредиты в другие банки. Данный процесс является рефинансированием, которое предлагает практически каждая банковская организация, поскольку с его помощью можно привлечь множество ответственных и платежеспособных клиентов. За счет рефинансирования имеется возможность снизить процентную ставку или увеличить срок кредита. Это влияет положительно на ежемесячные платежи. Какие обычно требования предъявляются к заемщикамПри обращении в банк, в который планируется переводить оформленный займ, люди сталкиваются с необходимостью соответствовать определенным требованиям и условиям. Наиболее часто к ним относится:

Поэтому, если у заемщика существуют просрочки или иные проблемы, связанные с уплатой средств по уже имеющемуся кредиту, то перевести его в другую банковскую организацию будет невозможно. Процедура переводаОсуществить весь процесс можно в нескольких простых действиях:

Стоит сказать, что нередко заемщики получают отказ в осуществлении процедуры рефинансирования, причем банки имеют право не оповещать о причинах такого решения. Наиболее часто это связано с плохой кредитной историей или с низким доходом. Кроме этого, не всегда рефинансирование является выгодным. Это связано с тем, что некоторые банки могут устанавливать дополнительные комиссии, а также нередко приходится вновь страховать квартиру, автомобиль или жизнь и здоровье гражданина в новой страховой компании. Все это несет за собой дополнительных трат, поэтому рефинансирование может оказаться убыточным. Можно ли объединять несколько займовНередкой случается так, когда один заемщик оформляет сразу несколько займов. Это приводит к тому, что переплаты получается высокими, а также должник обязан постоянно помнить о том, когда именно должны вноситься платежи по тому или иному кредиту. Поэтому возникает необходимость перевести все кредиты в один займ. Многие банковские организации предлагают данную возможность, причем это является выгодным для заемщика решением, потому что у него образуется единственный кредит, по которому уплачивается определенная сумма денег в месяц. Помимо этого человек может легко отслеживать изменения по займу. Данный процесс называется оформлением нового консолидирующего кредита. Он предназначается не только для объединения нескольких ссуд, но и дополнительно позволяет снизить ежемесячные платежи. В связи с этим обычно устанавливается достаточно существенный срок, на который выдаются средства. Наиболее простым считается объединение кредитов, оформленных в одном банковском учреждении. Для этого достаточно посетить банк, подать заявку на объединение и с работником организации оговорить все условия консолидирующего займа. Более сложным считается перевод в один банк кредитов, оформленных в различных банках. В этом случае уместно оформление нового займа, которым гасятся все остальные долги. Преимущества перевода кредитовПеревести все кредиты или один займ в другой банк можно на выгодных условиях. Данный процесс обладает многими плюсами, но и не лишен недостатков. Положительные моменты следующие:

Однако данное действие не лишено существенных недостатков, о которых должен помнить каждый заемщик. И они такие:

Таким образом, рефинансирование предлагает возможность перевести кредит из одного банка в другой. Консолидирующий займ дает возможность объединить несколько ссуд в одну. Данные процессы обладают как плюсами, так и минусами, поэтому заемщики должны заранее убедиться в выгодности и целесообразности любой процедуры. wsekredity.ru Как перевести кредит из одного банка в другойОпубликовал: admin в Кредиты 12.09.2018 5 Просмотров Иногда, при возникновении срочной необходимости в денежных средствах, не хватает времени на тщательное изучение условий различных банков. Сами кредитные организации время от времени предлагают более выгодные акции и низкие ставки. Естественно, что заемщика привлекают подобные факторы и у него возникает желание перевести кредиты в другой банк. Сам процесс перевода подразумевает не только возможность снизить ставку займа, но и объединить все кредиты в рамках одного единственного платежа. Подобное решение экономит денежные средства плательщика и упрощает процесс оплаты займа. Перевод кредита из одного банка в другой на банковском языке звучит как рефинансирование. Процесс по своей сути является оформлением нового займа, но с некими оговорками. Во-первых, при расчете платежеспособности клиента, сумма ежемесячного взноса по переводимому кредиту не берётся в расчет. Это особенность позволяет единовременно получить сумму больше, чем просто оформив второй кредит. Сумму основной задолженности по взятому ранее займу придется оплатить сразу, а вот остаток можно использовать на свое усмотрение. Рефинансирование предполагает предоставление пакета документов для оформления. К основному перечню (паспорт, 2-НДФЛ, справка о доходах по форме банка, трудовая книжка и т.д.) при этом могут добавиться выписки по счету имеющегося кредита, справка о сумме основного долга, реквизиты кредитного договора, график платежей. После одобрения и зачисления на счет денежных средств новый банк автоматически погасит старый кредит путем банковского перевода на реквизиты счета. Для корректности процедуры необходимо уточнить остаток задолженности, и написать заявление о полном досрочном гашении ранее оформленного займа. Перевод кредита следует осуществлять, если ранее выданный займ оформлен на невыгодных условиях: высокая процентная ставка, дорогое страхование. Рефинансирование подойдет тем, кто имеет несколько разрозненных кредитов в разных банках. Сведение всех платежей к одному в единую дату существенно упрощает процесс оплаты и банковского обслуживания. При объединении кредитов в один, сокращается риск возникновения путаницы и просрочки. К тому же, многие кредитные организации предоставляют скидки на рефинансирование, что приносит дополнительную выгоду. Для того, чтобы рефинансирование действительно было выгодным для заемщика, рекомендуется знать некоторые тонкости:

В оформлении рефинансирования откажут, если имеются просрочки по платежам других кредитов или кредитных карт. Вся несвоевременных платежей для банка находится в открытом доступе, обмануть систему не получится. Просрочкой считается даже один день, это следует помнить. Если доход сократился со времен оформления прошлого кредита, то лимита для получения рефинансирования может уже не хватить. Кредитование и перекредитование – отличная возможность приобрести необходимое уже сейчас, не откладывая денежные средства. Банковский сектор предлагает широкий спектр программ. Рефинансирование – отличное решение многих проблем, связанных с кредитом. Однако, подходить к нему стоит с умом, выбирая зарекомендовавший банк и тщательно оценивая его условия. neplatno.com Консолидация кредитов – как объединить все долги в один Объединяем все кредиты в один правильно. Сегодня многие граждане выплачивают одновременно несколько кредитных долгов. Некоторые берут новые займы, потому что привыкли всегда иметь под рукой денежные средства, а кого-то вынудили серьезные обстоятельства. Но причины могут быть разными, а вот финансовая нагрузка в любом случае будет значительной. Кроме того, имея сразу два-три кредита, заемщики нередко просто запутываются в своих долгах. На данный момент на кредитном рынке действует услуга по слиянию денежных займов, которая называется «консолидация». В чем заключается смысл такой процедуры? Какие плюсы и минусы есть у соединения кредитных долгов? Об этом в нашей статье. Что такое слияние займовКонсолидация кредитов – это объединение нескольких денежных займов из разных банков в один долг. При помощи такой процедуры заемщик соединяет все свои кредиты и становится должником только одной финансовой организации. Объединение займов позволяет сделать выплату кредитного долга более удобной, поскольку вместо нескольких кредитов получается один. Консолидируют денежные займы обычно в тех случаях, когда хотят упростить процесс погашения или изменить условия кредитования в лучшую сторону. Следует отметить, что соединение кредитных долгов и рефинансирование имеют много общего, но по сути это разные процессы. К примеру, и к тому, и к другому прибегают, чтобы сократить итоговую стоимость кредита. Однако при консолидации займы просто оформляются в один кредит, а рефинансирование представляет собой получение заемных средств для погашения текущего долга. И с помощью перекредитования можно выплатить только один заем. Разумеется, банки не всегда без проблем соглашаются передать текущий долг клиента другому кредитору, поскольку в этом случае они теряют часть своей прибыли. Детали программы соединения долговФинансовые организации, как правило, занимаются консолидацией только потребительских кредитов, предоставляемых на разные цели. Банк, который соглашается соединить все долги заемщика, например Сбербанк, выдает ему денежные средства для расчета с другими кредиторами. В результате общая сумма долга остается прежней, но изменяются условия его погашения. Услуги по объединению денежных займов предоставляют не только коммерческие учреждения, занимающиеся кредитованием, но и государственные банки. Условия программ консолидации при этом у каждой финансовой организации могут быть индивидуальные. С помощью этой процедуры заемщик может соединить как залоговые кредитные продукты, так и займы, которые он получил без какого-либо обеспечения. Однако кредиты с залогом консолидировать всегда сложнее, поскольку процесс передачи предмета обеспечения достаточно трудный и занимает много времени. Преимущества консолидацииУслуга по соединению кредитных долгов весьма востребована у заемщиков, поскольку имеет немало положительных сторон. К ним относятся:

Отрицательные стороны объединенияРазумеется, консолидация имеет не только плюсы – у этого банковского продукта есть также и недостатки.

Советы заемщикам

Смотрите также:

kredit-blog.ru |

Перевод кредита следует осуществлять, если ранее выданный займ оформлен на невыгодных условиях: высокая процентная ставка, дорогое страхование. Рефинансирование подойдет тем, кто имеет несколько разрозненных кредитов в разных банках.

Перевод кредита следует осуществлять, если ранее выданный займ оформлен на невыгодных условиях: высокая процентная ставка, дорогое страхование. Рефинансирование подойдет тем, кто имеет несколько разрозненных кредитов в разных банках. В другом банке страхование может стоить больше. Кредит практически всегда оформляется при условии страхования, но современное законодательство запрещает навязывать эту услугу. Однако, если страхование необходимо, то нужно тщательно изучить его стоимость. Случается, что при оформлении кредита на оплату полиса уходит до трети заемных средств.

В другом банке страхование может стоить больше. Кредит практически всегда оформляется при условии страхования, но современное законодательство запрещает навязывать эту услугу. Однако, если страхование необходимо, то нужно тщательно изучить его стоимость. Случается, что при оформлении кредита на оплату полиса уходит до трети заемных средств.

В этот список входит следующее:

В этот список входит следующее: