Как платить по кредиту меньше: 3 способа уменьшить платёж по кредиту

Содержание

Как посчитать ежемесячный платеж по кредиту

Кредиты,

Полная стоимость кредита (ПСК),

12 августа 2021

Поделиться:

Источник:

Редакция МоиФинансы

Сколько придется платить каждый месяц, если вы возьмете кредит? Конечно, точную сумма вы можете узнать, обратившись в банк. Там ее за вас рассчитает специалист. Однако, если нужно сравнить несколько продуктов разных банков, процедура займет много времени. Чтобы его сэкономить, посчитать проценты можно самостоятельно по формуле. Подробнее — в нашем материале.

Как самостоятельно рассчитать ежемесячный платеж по кредиту?

На сайтах банков или сторонних интернет-ресурсах есть кредитные калькуляторы. Чтобы рассчитать там платеж онлайн, укажите сумму кредита, срок, ставку, а также тип платежей — дифференцированный или аннуитетный.

Аннуитетный способ

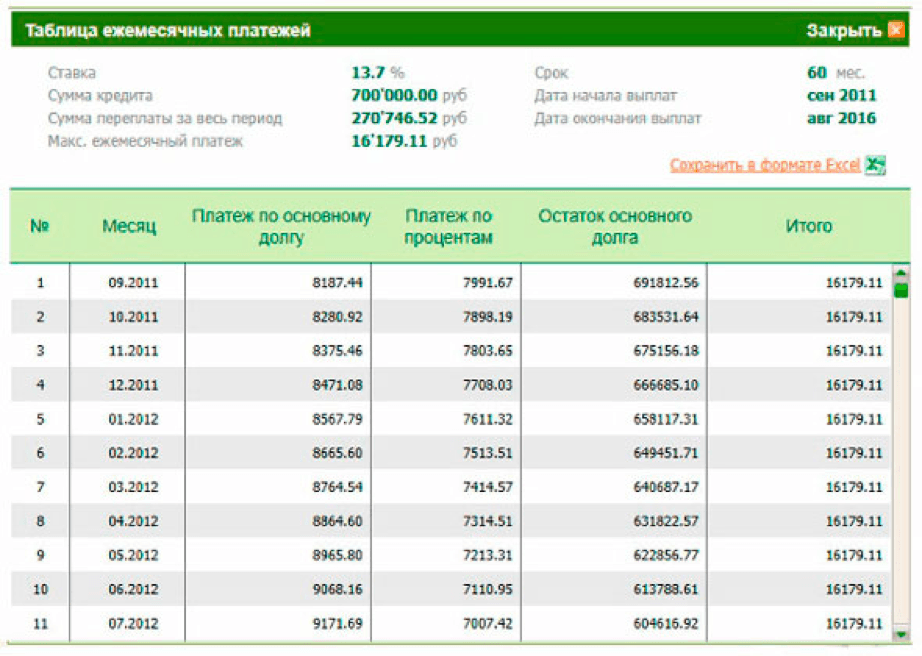

При нем вы отдаете банку одинаковые суммы на протяжении всего периода действия договора. Ежемесячный платеж состоит из выплаты процентов за пользование кредитом и погашения основного долга. Особенность в том, что в начале кредитного периода большая часть из платежа уходит на проценты, поэтому сумма основного долга уменьшается медленно.

Ежемесячный платеж состоит из выплаты процентов за пользование кредитом и погашения основного долга. Особенность в том, что в начале кредитного периода большая часть из платежа уходит на проценты, поэтому сумма основного долга уменьшается медленно.

Минус для вас: переплата процентов больше (чем при использовании дифференцированной схемы). Но банки чаще предлагают именно этот способ. Для них это гарантия: они получают проценты заранее и почти ничего не теряют, даже если вы закроете кредит досрочно.

Плюс схемы в том, что вы каждый месяц платите займ равными долями. Финансовая нагрузка одинаковая, размер ежемесячного платежа не нужно узнавать каждый раз, поэтому вы можете спланировать бюджет заранее.

Дифференцированный способ

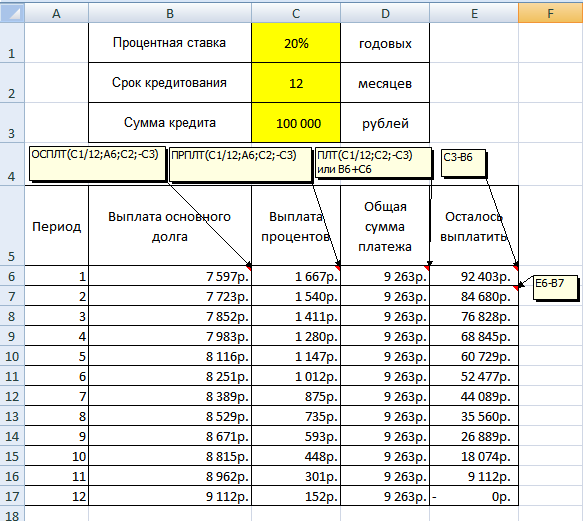

При нем вам придется уточнять, сколько денег нужно отдать банку в следующем месяце, так как сумма всегда разная. Так же, как и в первой схеме, ежемесячный дифференцированный платеж состоит из основного долга и начисленных процентов. Основная часть долга, или «тело кредита», постоянна на протяжении всего срока. Изменяются проценты: они начисляются на остаток основного долга, следовательно, чем он меньше, тем меньше сумма процентов.

Изменяются проценты: они начисляются на остаток основного долга, следовательно, чем он меньше, тем меньше сумма процентов.

В отличие от аннуитетной схемы самый большой ежемесячный платеж приходится на начало действия кредитного договора, так как сумма долга самая большая. Поэтому в первый год вы должны быть готовы к высокой финансовой нагрузке — это минус.

Зато к концу действия договора выплаты окажутся минимальными, а переплата гораздо меньше, чем при аннуитетном способе, — это плюс.

Посчитайте самостоятельно по формуле

Расчет аннуитетного платежа

Так, если вы хотите рассчитать ежемесячный аннуитетный платеж, умножьте сумму кредита на коэффициент аннуитета:

сумма кредита × коэффициент аннуитета

Формула коэффициента аннуитета:

процентная ставка в месяц × (1+ процентная ставка в месяц) количество платежей/ (1+ процентная ставка в месяц) количество платежей — 1

Пример:

Вы взяли кредит на 400 000 ₽ сроком на 18 месяцев. Банк установил процентную ставку в 12% годовых:

Банк установил процентную ставку в 12% годовых:

- рассчитываем проценты в месяц. Сначала переводим 12% в число: 12/100=0, 12. Далее 0,12/12=0,01

- определяем количество платежей: 18 (срок кредитования)

- рассчитываем коэффициент аннуитета: 0,01 × (1 + 0,01)¹⁸/ ((1 + 0,01)¹⁸ − 1) = 0.060982 ₽

- рассчитываем ежемесячный аннуитетный платеж: 400 000 ₽ × 0.060982 = 24392.8 ₽

Используя схему аннуитетного платежа, вы переплатите банку 39120 ₽.

Расчет дифференцированного платежа

Если вы хотите узнать дифференцированный платеж, умножьте основную часть долга на сумму процентов:

часть основного долга × сумма процентов

Часть основного долга всегда одинаковая. Чтобы ее посчитать, разделите сумму кредита на срок его погашения. Сумма процентов пересчитывается каждый месяц. Ее формула:

остаток долга × годовая ставка × количество дней, за которые начисляются проценты/количество дней в году

Пример:

Вы взяли кредит на 400 000 ₽ сроком на 18 месяцев. Банк установил процентную ставку 12%:

Банк установил процентную ставку 12%:

- рассчитываем часть основного долга в месяц: 400 000 ₽/18 = 22 222,22 ₽

- рассчитываем сумму процентов: 400 000 × 12% × 30/ 365 = 3 945,21 ₽

Комментарий: предположим, что кредит вы взяли 28 июня, следующий платеж — 28 июля, через 30 дней. Считаем, сколько процентов начислит банк за этот период.

- рассчитываем ежемесячный дифференцированный платеж: 22 222,22 ₽ + 3 945,21 ₽ = 26167,43 ₽

Важно: во втором месяце (с 28 июля по 28 августа) дифференцированный платеж будет меньше, так как проценты начисляются уже не на 400 000 ₽, а 373 832,57 ₽. Сумма процентов за второй месяц: 373 832, 57 × 12% × 31 / 365 = 3850,22 ₽. Общая сумма выплаты: 26072,44 ₽ (22 222,22 основного долга + 3850,22 процентов).

Дальше принцип расчета процентов аналогичен. В результате в первые месяцы платеж будет больше, чем при аннуитетном способе, а итоговая переплата будет меньше.

Используя схему дифференцированного платежа, вы переплатите банку 38042 ₽.

Поделиться:

Источник:

Редакция МоиФинансы

Автор:

Софья Позднякова

Теги:

Выбраться из долгов

Для жизни

Работающим по найму

Разобраться в жизненной ситуации

Чтобы связаться с нашей командой, оставьте контактные данные и ваш вопрос. Мы свяжемся с вами в течение 3 рабочих дней.

Как к вам обращаться

Поле обязательно для заполнения

Адрес электронной почты

Поле обязательно для заполнения и должно являться email

Ваше обращение

Поле обязательно для заполнения

Я согласен с

правилами использования материалов сайта и

политикой по обработке персональных данных

4 способа платить по кредиту меньше

Новости и статьи

Со стороны кредит выглядит просто: банк выдает клиентам деньги, которые те позже возвращают с процентами. К сожалению, на деле все немного сложнее.

К сожалению, на деле все немного сложнее.

В этой статье разбираемся в нюансах и тонкостях кредита, которые помогут сэкономить на процентах.

Вносите больше минимального платежа

Большинство банков применяют аннуитетную систему погашения кредита: ежемесячный платеж начисляется равными суммами в течение всего срока. Минимальный ежемесячный платеж в первую очередь идет на погашение суммы начисленных процентов, а не основного долга. Внося лишь необходимый минимум, Вы незначительно уменьшаете сумму основного долга и, следовательно, размер переплаты по кредиту.

Погашать кредит досрочно выгоднее в начале его срока

Аннуитетная система предполагает, что в начале срока кредита Вы погашаете в основном сумму начисленных процентов, а не основного долга. Чтобы снизить переплату по кредиту, выгоднее погасить его досрочно в начале срока, а не в конце, когда Вы уже заплатили практически все проценты.

Вовремя вносите ежемесячные платежи

Иногда это все, что нужно, для того, чтобы сэкономить на кредите. Некоторые банки постепенно понижают процентную ставку, для этого достаточно своевременно вносить ежемесячные платежи в течение 6-12 месяцев. Кроме этого, вовремя внося платежи Вы избежите лишних пени и штрафов и сохраните хорошую кредитную историю.

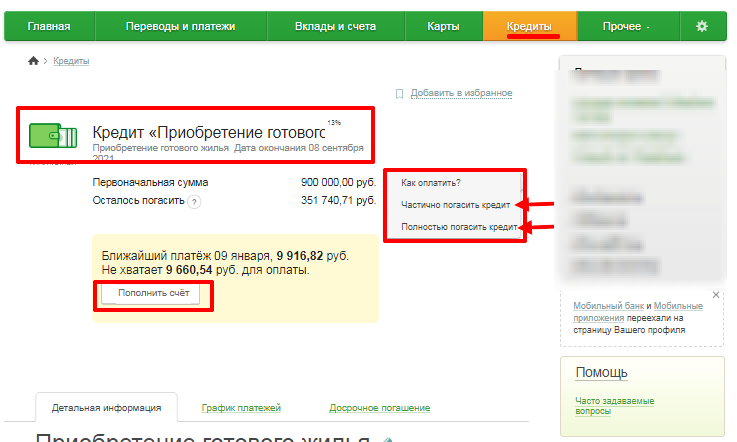

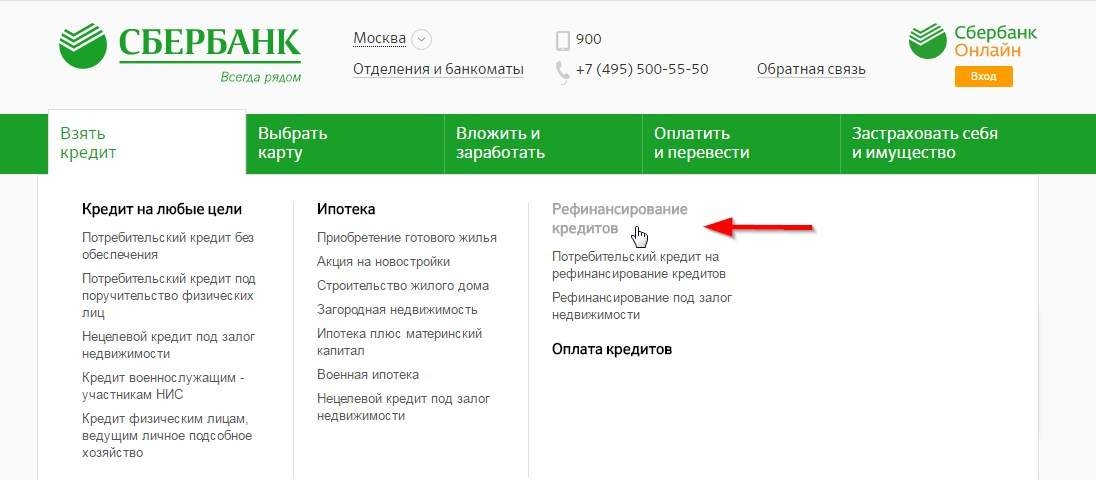

Рефинансирование в другом банке

Для того, чтобы снизить размер ежемесячного платежа и итоговый размер переплаты Вы можете оформить рефинансирование кредита в другом банке, по пониженной ставке. Это будет актуально для тех, у кого ставка по кредиту превышает среднерыночную на текущий момент.

Поделиться:

Последние статьи

Частичная мобилизация в России: что будет с кредитами призывников

Как перевести деньги с телефона на карту (Билайн, Теле2, МегаФон, МТС, Yota)

Как вылезти из долговой ямы если негде взять деньги и много займов в МФО

Как отменить судебный приказ о взыскании долга?

Как подключить СБП в Сбербанк Онлайн: пошаговая инструкция

Как пользоваться кредитной картой без процентов?

Что делать, если мошенники взяли кредит на ваше имя?

Полная стоимость потребительского кредита: что это и как рассчитать?

Черный список агрегаторов МФО: псевдоброкеры с платной подпиской за воздух

10 причин, почему не следует объявлять себя банкротом

Займы на карту не выходя из дома — Оформить онлайн в 2 клика

Как оформить кредитные каникулы в банке в связи с коронавирусом?

Комментарии

Новости и статьи

Кредиты

Кредитные карты

Микрозаймы

Автокредиты

Ипотека

Подпишитесь на нашу рассылку, чтобы быть в курсе новостей!

Нажимая на кнопку «Подписаться», я даю свое согласие на обработку моих персональных данных.

Согласие на обработку персональных данных

Настоящим в соответствии с Федеральным законом № 152-ФЗ «О персональных данных» от 27.07.2006 года свободно, своей волей и в своем интересе выражаю свое безусловное согласие на обработку моих персональных данных «Кредит Онлайн», зарегистрированным в соответствии с законодательством РФ по адресу:

г. Сочи. ул. Орбитовская. д. 20/12, пом. 31. (далее по тексту — Оператор).

Персональные данные — любая информация, относящаяся к определенному или определяемому на основании такой информации физическому лицу.

Настоящее Согласие выдано мною на обработку следующих персональных данных:

— ФИО

— Телефон

— E-mail

Согласие дано Оператору для совершения следующих действий с моими персональными данными с использованием средств автоматизации и/или без использования таких средств: сбор, систематизация, накопление, хранение, уточнение (обновление, изменение), использование, обезличивание, а также осуществление любых иных действий, предусмотренных действующим законодательством РФ как неавтоматизированными, так и автоматизированными способами.

Данное согласие дается Оператору для обработки моих персональных данных в следующих целях:

— предоставление мне услуг/работ;

— направление в мой адрес уведомлений, касающихся предоставляемых услуг/работ;

— подготовка и направление ответов на мои запросы;

— направление в мой адрес информации, в том числе рекламной, о мероприятиях/товарах/услугах/работах Оператора.

Настоящее согласие действует до момента его отзыва путем направления соответствующего уведомления на электронный адрес admin@кредит-онлайн.рф. В случае отзыва мною согласия на обработку персональных данных Оператор вправе продолжить обработку персональных данных без моего согласия при наличии оснований, указанных в пунктах 2 – 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона №152-ФЗ «О персональных данных» от 27.06.2006 г.

Сокращение платежей по кредиту: Indiana University Kokomo

- Занимайте меньше и экономьте больше

- Получите работу вместо кредита

- Продолжайте получать субсидированные кредиты

- Платите во время учебы

- Не капитализируйте проценты

Быстрая выплата

- 3 Расчет будущих платежей за год

- Ресурсы

Меньше занимай и больше откладывай

Благодаря тому, как работают проценты, небольшое изменение суммы, которую студент занимает, может привести к значительной экономии общей стоимости кредита.

Лана, младшая, занимает субсидированную ссуду Федерального Стаффорда на сумму 2700 долларов США под 6,8%. Если она будет вносить ежемесячные платежи в размере 50 долларов после выпуска, она будет платить следующее:

- Проценты: 533 долларов

- Общая сумма погашения: 3233 долларов

Если Лана уменьшит кредит до 2000 долларов, она сэкономит более 700 долларов разницы в основной сумме. При ежемесячных платежах в размере 50 долларов она будет платить следующее:

- Проценты: 275 долларов

- Общая сумма погашения: 2275 долларов

Уменьшив сумму кредита на 700 долларов, Лана сэкономит 258 долларов на процентах и уменьшит выплату на 958 долларов. Она также будет тратить меньше времени на погашение кредита — примерно 4 года вместо 5 с половиной.

В дополнение к разнице в 700 долларов Лана может найти деньги на стипендию, выполнив поиск на одном из нескольких сайтов, посвященных стипендиям. Лана также может найти работу на неполный рабочий день через Career Services.

Получить работу вместо ссуды

Джейсон, первокурсник-иждивенец, выбирает между получением субсидированной ссуды Федерального Стаффорда в размере 3500 долларов США или получением ссуды меньшего размера и работой над пополнением разницы. Его процентная ставка составляет 6,8%, и он рассчитывает ежемесячно выплачивать 50 долларов после выпуска.

| Option | Job | Loan | Money Available | Interest |

|---|---|---|---|---|

| 1 | $0 | $3,500 | $3,500 | $971 |

| 2 | $1,500 | 2000 долларов | 3500 долларов | 275 долларов |

Сумма, сэкономленная за счет работы: 2196 долларов

- Вариант 1: Джейсон занимает 3500 долларов на год.

На его погашение уйдет 7 с половиной лет, и он заплатит 9 долларов.71 интересует.

На его погашение уйдет 7 с половиной лет, и он заплатит 9 долларов.71 интересует. - Вариант 2: Джейсон устраивается на работу, которая будет приносить 1500 долларов, и занимает всего 2000 долларов. У него все еще будет 3500 долларов на год. На погашение кредита у него уйдет 4 года. Он заплатит 275 долларов в виде процентов.

На его погашение уйдет 7 с половиной лет, и он заплатит 9 долларов.71 интересует.

На его погашение уйдет 7 с половиной лет, и он заплатит 9 долларов.71 интересует.В обоих случаях у Джейсона было 3500 долларов. Однако в ближайшем будущем вариант 1 обойдется ему в 4471 доллар — УБЫТКИ в размере 971 доллара (3500–4471 доллар). В варианте 2 Джейсон заработал 1500 долларов, поэтому его кредит будет стоить всего 2000 долларов. Он выходит вперед на 1225 долларов (3500–2275 долларов).

Пребывание с субсидированными кредитами

Субсидированные кредиты предлагаются студентам, которые нуждаются в финансовых средствах. В случае принятия субсидируемого кредита правительство не будет взимать проценты со студента до тех пор, пока не пройдет шесть месяцев после того, как учащийся закончит обучение или его количество не упадет ниже уровня зачисления на полставки. Это означает, что если студент одолжит 2000 долларов сейчас, он все равно будет должен только 2000 долларов после выпуска. После начала погашения начнут начисляться проценты.

Это означает, что если студент одолжит 2000 долларов сейчас, он все равно будет должен только 2000 долларов после выпуска. После начала погашения начнут начисляться проценты.

После предоставления кредита федеральный кредитный процессор ежеквартально отправляет счета за начисленные проценты. Эти проценты могут быть выплачены, чтобы избежать более высоких платежей позже.

Не капитализируйте проценты

Правительство начинает взимать проценты, как только средства от несубсидированных кредитов используются для оплаты университетских расходов. Эти проценты могут быть выплачены во время учебы в школе или капитализированы – добавлены к основному долгу. Капитализация процентов позволяет учащемуся отсрочить выплату процентов во время учебы в школе. Это может стать дорогим; когда проценты добавляются к основной сумме, основная сумма увеличивается. В следующий раз, когда начисляются проценты, они основаны на этой большей основной сумме, поэтому проценты за этот период выше. На следующей диаграмме показаны два варианта: выплата процентов по кредиту, пока учащийся учится в школе, или капитализация процентов — добавление их к основному долгу — до истечения льготного периода. На диаграмме показаны данные по несубсидируемому кредиту в размере 3500 долларов США под 6,8%, выплачиваемому ежемесячными платежами в размере 50 долларов США по стандартному плану погашения. Заемщик посещал школу в течение 9месяцев, а затем был 6-месячный льготный период (всего 15 месяцев).

На следующей диаграмме показаны два варианта: выплата процентов по кредиту, пока учащийся учится в школе, или капитализация процентов — добавление их к основному долгу — до истечения льготного периода. На диаграмме показаны данные по несубсидируемому кредиту в размере 3500 долларов США под 6,8%, выплачиваемому ежемесячными платежами в размере 50 долларов США по стандартному плану погашения. Заемщик посещал школу в течение 9месяцев, а затем был 6-месячный льготный период (всего 15 месяцев).

| Тип из Проценты | Сумма кредита в школа | Проценты За более 25 месяцев | Процент. | Итого Погашение | Проценты Расходы | |

|---|---|---|---|---|---|---|

| Некапитализированные | $3,500 | $308 | $308 | $3,500 | $4,471 | $971 |

| Capitalized | $3,500 | $308 | $0 | $3,808 | $4,998 | $1,498 |

Difference: $527 ( сбережения от не капитализации этого кредита)

В этом сценарии, если учащийся выплачивает 308 долларов США процентов в течение 15 месяцев, в течение которых он / она находится в школе, или в льготный период (около 21 доллар США в месяц), то это займет примерно семь с половиной лет, чтобы погасить ссуду в размере 50 долларов в месяц, при общей сумме процентных расходов в размере 9 долларов. 71.

71.

Если кредит капитализирован, то учащийся не платит проценты ни во время учебы, ни во время льготного периода. Вместо этого эти проценты будут добавлены к основной сумме кредита. После окончания обучения проценты будут начисляться на этот более высокий основной капитал. Чтобы погасить кредит, потребуется немногим более 8 лет, а общие процентные расходы составят 1498 долларов.

Быстрое погашение

Чем раньше будут погашены кредиты, тем меньше процентов будет начислено. За досрочное погашение большинства образовательных кредитов, в том числе Федерального Стаффордского кредита, штраф не взимается.

Ежегодно подсчитывайте будущие платежи

Учащиеся могут использовать NSLDS, чтобы узнать, сколько они занимают каждый год. Используя эту информацию, студенты могут затем рассчитать свои ожидаемые ежемесячные платежи в будущем. Рекомендуется, чтобы студенты ограничивали свои займы до 15 процентов или менее от их ожидаемого будущего дохода, получаемого в результате выплаты студенческих и потребительских долгов.

Пример: Если по окончании учебы доход студента составляет 24 000 долларов в год, сумма дохода составит 18 720 долларов после уплаты налогов или 1 560 долларов в месяц. Максимальная сумма, которую студент должен тратить на выплату долга по таким статьям, как студенческие кредиты, кредитные карты и автомобиль, составляет 15 процентов от этой суммы, или 234 доллара в месяц.

Ресурсы

Некоторые веб-сайты предоставляют калькуляторы для проверки различных сумм и планов платежей. При использовании этих калькуляторов не забудьте запустить цифры, используя основную сумму после выпуска. Это означает, что если учащийся планирует капитализировать проценты по несубсидируемой ссуде, то этот учащийся должен определить сумму процентов, взимаемых во время учебы в школе, добавить ее к основной сумме и использовать эту цифру в калькуляторе.

На следующих сайтах есть полезные калькуляторы:

- Калькулятор Департамента образования

- FinAid.org

5 способов досрочно погасить кредит

Если вы похожи на большинство американцев, вы, вероятно, должны деньги на крупный кредит. Будь то долги по кредитным картам в тысячи долларов, солидная ипотека на ваше имя или ежемесячные платежи по автокредитам, долги по кредитам являются частью вашей жизни. Это означает, что вы рассчитываете на сотни долларов в виде процентных платежей в течение срока действия кредита (ов). Существует также умственная нагрузка от осознания того, что вы должны, возможно, десятки тысяч долларов и что вы будете возвращать кредит в течение многих лет.

Будь то долги по кредитным картам в тысячи долларов, солидная ипотека на ваше имя или ежемесячные платежи по автокредитам, долги по кредитам являются частью вашей жизни. Это означает, что вы рассчитываете на сотни долларов в виде процентных платежей в течение срока действия кредита (ов). Существует также умственная нагрузка от осознания того, что вы должны, возможно, десятки тысяч долларов и что вы будете возвращать кредит в течение многих лет.

Все это может немного угнетать, но так быть не должно.

Знаете ли вы, что есть простые, но гениальные приемы, которые помогут облегчить нагрузку? С помощью тщательно применяемой техники вы можете погасить ипотеку, автокредит, задолженность по кредитной карте и любой другой долг, который у вас есть, быстрее, чем вы думали. Эти уловки не повредят вашим финансам каким-либо драматическим образом, но они могут иметь большое значение для общей суммы процентов, которые вы будете платить в течение срока действия кредита, и помогут вам быстрее избавиться от долгов.

Вы можете каждый месяц высвобождать больше денег, использовать с трудом заработанные деньги на то, что вам нужно, вместо того, чтобы тратить их на проценты, и жить без долгов раньше, чем вы мечтали. Все возможно!

Предостережение, прежде чем мы рассмотрим эти уловки: узнайте у своего кредитора, доступны ли эти варианты, и прежде чем использовать какой-либо подход, поскольку некоторые типы кредитов имеют штрафы за дополнительные или досрочные платежи.

1. Платежи раз в две недели

Вместо ежемесячных платежей по кредиту вносите половинные платежи каждые две недели.

Этот подход имеет двоякое преимущество:

- Ваши платежи будут производиться чаще, поэтому проценты будут начисляться меньше.

- Вы будете вносить 26 частичных платежей каждый год, что означает дополнительный полный платеж в течение года, тем самым сокращая срок кредита на несколько месяцев или даже лет. Если вы выберете этот метод с 30-летней ипотекой, вы можете сократить ее до 26 лет!

Обратите внимание, что TEG разрешает двухнедельные платежи по потребительским кредитам, но не по ипотечным кредитам. В отличие от простой процентной ссуды, где проценты рассчитываются ежедневно, ипотечные кредиты представляют собой амортизированные ссуды, где проценты рассчитываются ежемесячно на основе графика амортизации. Для того, чтобы сохранить интерес в течение срока кредита следующие два варианта; внесение дополнительных платежей по основному долгу или 1 дополнительный платеж в год могут быть эффективными для вас.

В отличие от простой процентной ссуды, где проценты рассчитываются ежедневно, ипотечные кредиты представляют собой амортизированные ссуды, где проценты рассчитываются ежемесячно на основе графика амортизации. Для того, чтобы сохранить интерес в течение срока кредита следующие два варианта; внесение дополнительных платежей по основному долгу или 1 дополнительный платеж в год могут быть эффективными для вас.

2. Округляйте ежемесячные платежи

Округлите свои ежемесячные платежи до ближайших 50 долларов, чтобы легко сократить срок кредита. Например, если ваш автокредит стоит вам 220 долларов в месяц, доведите эту цифру до 250 долларов. Разница слишком мала, чтобы нанести ощутимый удар по вашему бюджету, но достаточно велика, чтобы сократить срок действия кредита на несколько месяцев и сэкономить значительную сумму процентов.

Для потенциально еще большего эффекта рассмотрите возможность увеличения ваших платежей до ближайших 100 долларов.

3. Делайте один дополнительный платеж каждый год

Делайте один дополнительный платеж каждый год

Если мысль о двухнедельных платежах кажется пугающей, но вам нравится идея делать дополнительный платеж каждый год, вы можете достичь той же цели, совершив всего один дополнительный платеж в год. . Таким образом, вы почувствуете сжатие только один раз в год, и вы все равно сократите срок своего кредита на несколько месяцев или даже лет. Используйте бонус за работу, возврат налога или другую неожиданную прибыль, чтобы сделать этот ежегодный платеж.

Еще один простой способ внести дополнительный платеж — распределить его в течение года. Разделите свой ежемесячный платеж на 12, а затем добавьте эту стоимость к своим ежемесячным платежам в течение всего года. Вы будете вносить полный дополнительный платеж в течение года, почти не чувствуя при этом нужды.

4. Рефинансирование

Одним из лучших способов досрочного погашения кредита является рефинансирование. Если процентные ставки упали с тех пор, как вы взяли кредит, или ваш кредит значительно улучшился, это может быть разумным выбором для вас. Свяжитесь с нами, спросите о рефинансировании. Мы можем помочь, даже если ваш кредит в настоящее время с нами.

Свяжитесь с нами, спросите о рефинансировании. Мы можем помочь, даже если ваш кредит в настоящее время с нами.

Важно отметить, что рефинансирование имеет наибольший смысл, если оно может помочь вам погасить кредит раньше. Вы можете добиться этого, сократив срок кредита, вариант, который вы можете легко себе позволить с более низкой процентной ставкой. Другим средством достижения той же цели является сохранение срока действия вашего кредита без изменений и с более низкими ежемесячными платежами, используя один из методов, упомянутых выше, для сокращения общего срока вашего кредита.

5. Увеличьте свой доход и вложите все дополнительные деньги в кредит

Отличный способ сократить жизнь вашего кредита, чтобы заработать больше денег с намерением делать дополнительные платежи по кредиту. Подумайте о том, чтобы продавать товары на Amazon или eBay, сокращать свои импульсивные покупки и вкладывать сэкономленные деньги в погашение кредита или подрабатывать в выходные или праздничные дни, чтобы получить дополнительные деньги.