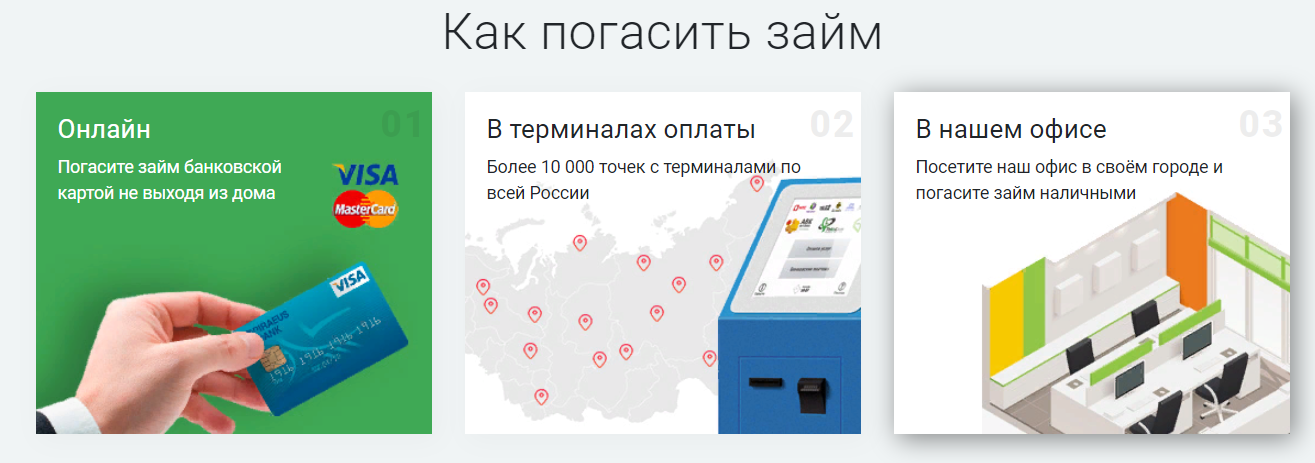

Как погасить быстрее кредит: Как погасить кредит в банке досрочно

Содержание

В ЦБ назвали пять способов быстрее погасить кредит

Газета.Ruиещё 1

Главный экономист главного управления ЦБ по Центральному федеральному округу Александра Львова уверена: в условиях санкций нужно стараться быстрее закрыть все долги. «Перспективы рынка труда во многих сферах стали весьма размыты. Ряд компаний уже объявили о своем решении свернуть свою деятельность в России, другие пока поставили на паузу свой бизнес. И даже если сейчас заемщик трудоустроен, доход у него достаточный для погашения кредита и стабильный, в дальнейшем ситуация может кардинально поменяться. И отсутствие хорошо оплачиваемой работы может серьезно повлиять на возможность выплачивать долг. Чтобы оптимизировать долговую нагрузку, люди думают о том, как избавиться от кредитов», — рассказала Львова «Газете.Ru». Она назвала пять способов поскорее расстаться с долгами в нынешних условиях. Способ 1. Рефинансирование Рефинансирование – это оформление нового кредита для погашения уже имеющегося. Программа позволяет заемщику улучшить условия по кредиту: получить лучшую процентную ставку, продлить срок и уменьшить ежемесячную выплату. «Если вы взяли кредит под высокую ставку, рефинансируйте его, когда ставки снизятся. Ключевая ставка Банка России сейчас уже снижается, а ставки по кредитам следуют за ее изменением. Если у вас несколько кредитов, поищите выгодные условия на сайтах банков и объедините их в один», — отметила Львова. Способ 2. Досрочное погашение Досрочное погашение сократит срок кредита и позволит сэкономить на процентах. «При досрочном погашении проценты уплачиваются только за фактический срок пользования кредитом», — подчеркнула Львова. Чтобы погасить кредит досрочно, по закону нужно уведомить о своем решении банк не менее чем за 30 дней, но банк может устанавливать и меньший срок для своих заемщиков. Также стоит обратить внимание на возможную минимальную сумму досрочного погашения. Если гасится досрочно только часть долга, банк присылает новый график платежей. Способ 3. Достаем запасы Часть денег, которые вы копили на ремонт, отпуск или новую кухню, можно потратить на досрочное погашение долга. Но все равно нужно оставить резерв на случай сокращений на работе, увольнения, болезни.

«Если вы взяли кредит под высокую ставку, рефинансируйте его, когда ставки снизятся. Ключевая ставка Банка России сейчас уже снижается, а ставки по кредитам следуют за ее изменением. Если у вас несколько кредитов, поищите выгодные условия на сайтах банков и объедините их в один», — отметила Львова. Способ 2. Досрочное погашение Досрочное погашение сократит срок кредита и позволит сэкономить на процентах. «При досрочном погашении проценты уплачиваются только за фактический срок пользования кредитом», — подчеркнула Львова. Чтобы погасить кредит досрочно, по закону нужно уведомить о своем решении банк не менее чем за 30 дней, но банк может устанавливать и меньший срок для своих заемщиков. Также стоит обратить внимание на возможную минимальную сумму досрочного погашения. Если гасится досрочно только часть долга, банк присылает новый график платежей. Способ 3. Достаем запасы Часть денег, которые вы копили на ремонт, отпуск или новую кухню, можно потратить на досрочное погашение долга. Но все равно нужно оставить резерв на случай сокращений на работе, увольнения, болезни. Финансовую подушку безопасности лучше хранить в банке. Ставки по депозитам сейчас привлекательные – 16-18% годовых. Торопиться с продажей серьезных активов (недвижимость, машина) для погашения кредита не стоит. Способ 4. Избавляемся от дорогих долгов Если у вас есть кредиты по высоким ставкам, погасите сначала их. Как правило, это короткие долги. Если это еще и меньший долг, можно высвободить деньги для погашения более крупных долгов. Способ 5. Строим планы Многие строят долгосрочные финансовые планы. «Сейчас стоит уделить внимание и краткосрочному финансовому планированию. Удобно отслеживать траты в приложении банка», — пояснила Львова. Она напоминает классический пример про «эффект латте»: можно экономить, даже отказавшись от чашки кофе навынос перед работой. Полезно ознакомиться с международным опытом домашнего финансового планирования. Японцы придумали систему ведения семейного бюджета Kakebo, где рекомендуется не совершать покупку той или иной вещи сразу. Лучше отложить приобретение на некоторое время, и потом снова подумать о необходимости этой траты.

Финансовую подушку безопасности лучше хранить в банке. Ставки по депозитам сейчас привлекательные – 16-18% годовых. Торопиться с продажей серьезных активов (недвижимость, машина) для погашения кредита не стоит. Способ 4. Избавляемся от дорогих долгов Если у вас есть кредиты по высоким ставкам, погасите сначала их. Как правило, это короткие долги. Если это еще и меньший долг, можно высвободить деньги для погашения более крупных долгов. Способ 5. Строим планы Многие строят долгосрочные финансовые планы. «Сейчас стоит уделить внимание и краткосрочному финансовому планированию. Удобно отслеживать траты в приложении банка», — пояснила Львова. Она напоминает классический пример про «эффект латте»: можно экономить, даже отказавшись от чашки кофе навынос перед работой. Полезно ознакомиться с международным опытом домашнего финансового планирования. Японцы придумали систему ведения семейного бюджета Kakebo, где рекомендуется не совершать покупку той или иной вещи сразу. Лучше отложить приобретение на некоторое время, и потом снова подумать о необходимости этой траты. Если с платежами уже возникли проблемы, нужно их признать и запросить в банке отсрочку. «По закону до 30 сентября этого года вы можете оформить кредитные каникулы на полгода, если ваши доходы снизились больше чем на 30%. Кредиторы предлагают и собственные программы, например уменьшение размера платежа», — отметила Львова.

Если с платежами уже возникли проблемы, нужно их признать и запросить в банке отсрочку. «По закону до 30 сентября этого года вы можете оформить кредитные каникулы на полгода, если ваши доходы снизились больше чем на 30%. Кредиторы предлагают и собственные программы, например уменьшение размера платежа», — отметила Львова.

Фото: Газета.RuГазета.Ru

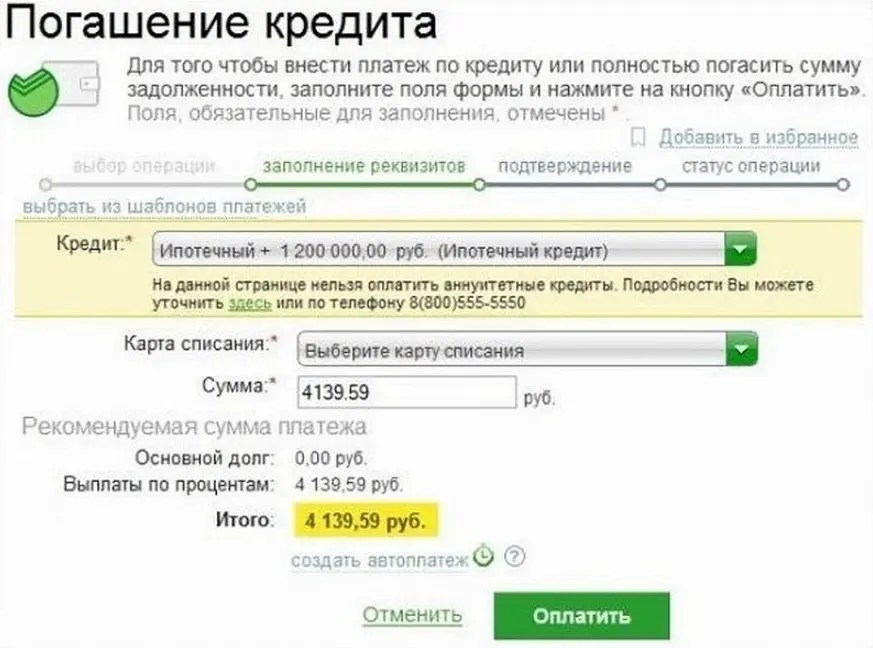

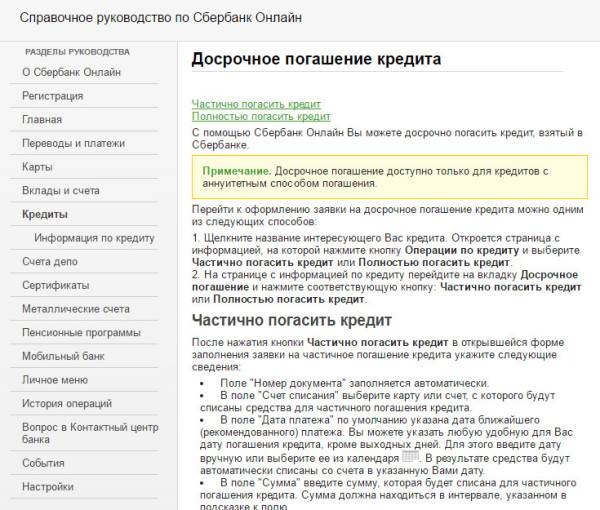

Досрочное погашение кредита. Частичное или полное досрочное погашение кредита выгоднее

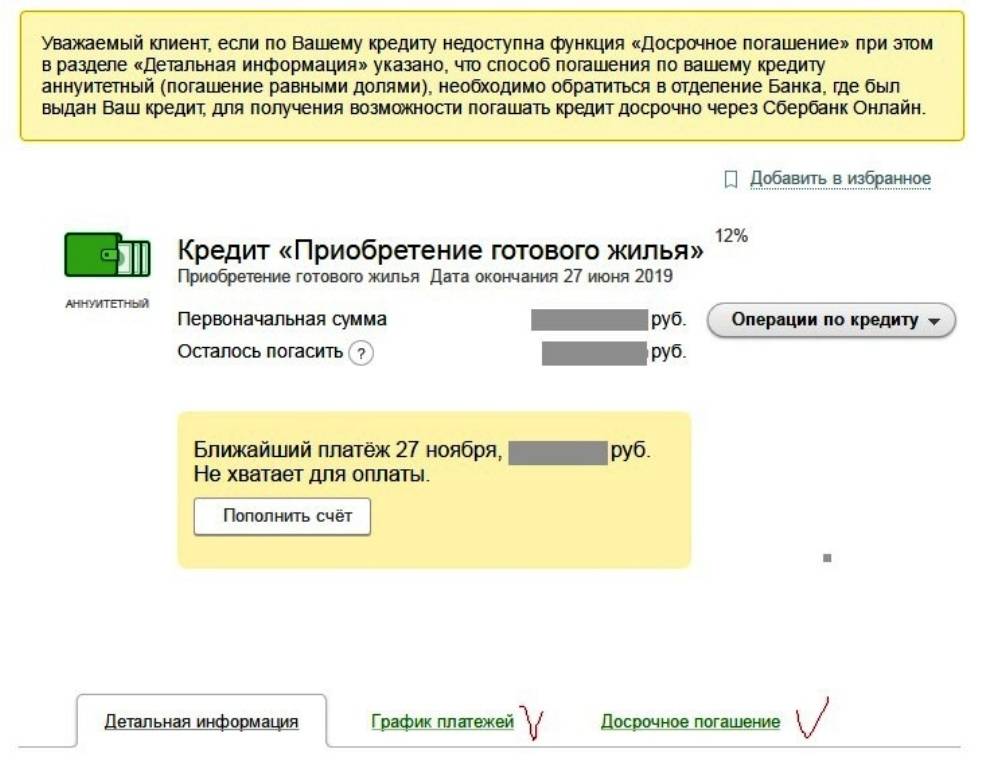

Досрочное погашение кредита представляет собой частичное или полное погашение имеющейся перед банком кредитной задолженности до того момента, как истечёт срок кредитования, установленный кредитным договором.

Реклама

Досрочное погашение кредита – это внесение кредитополучателем денежных средств в счёт долга по кредиту досрочно, сверх графика, установленного банком.

Различают полное и частичное досрочное погашение кредита.

Полное досрочное погашение кредита представляет собой полное погашение всей имеющейся перед банком кредитной задолженности (обычно это основной долг и проценты) до того момента, как истечёт срок кредитования, установленный кредитным договором. Осуществив полное досрочное погашение кредита, вы полностью освобождаетесь от обязательств перед банком.

Осуществив полное досрочное погашение кредита, вы полностью освобождаетесь от обязательств перед банком.

Частичное досрочное погашение кредита

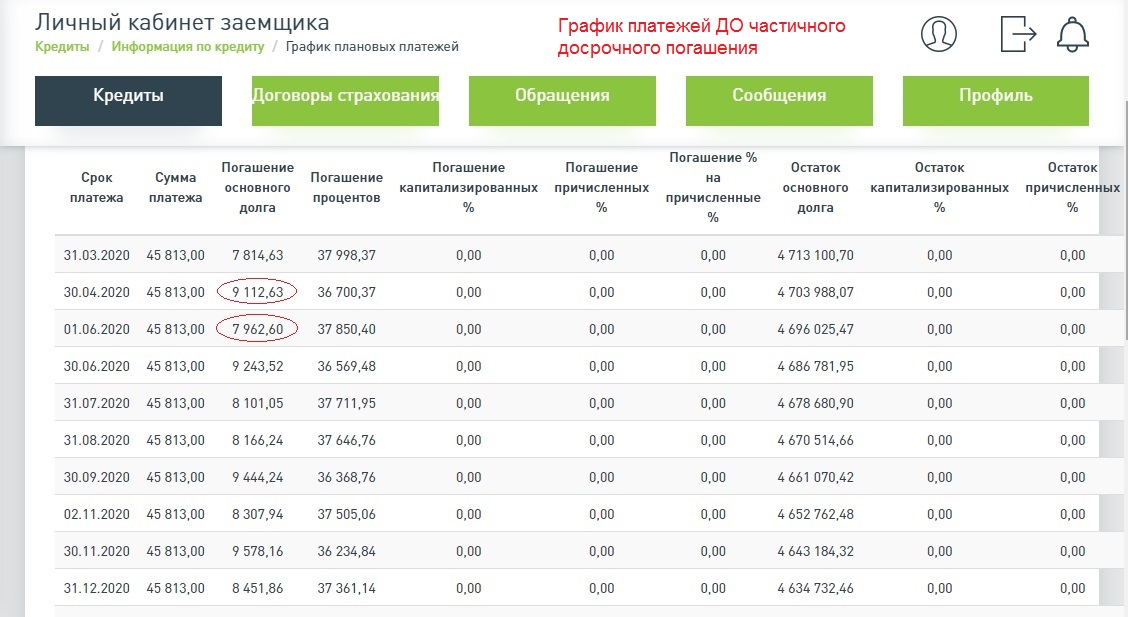

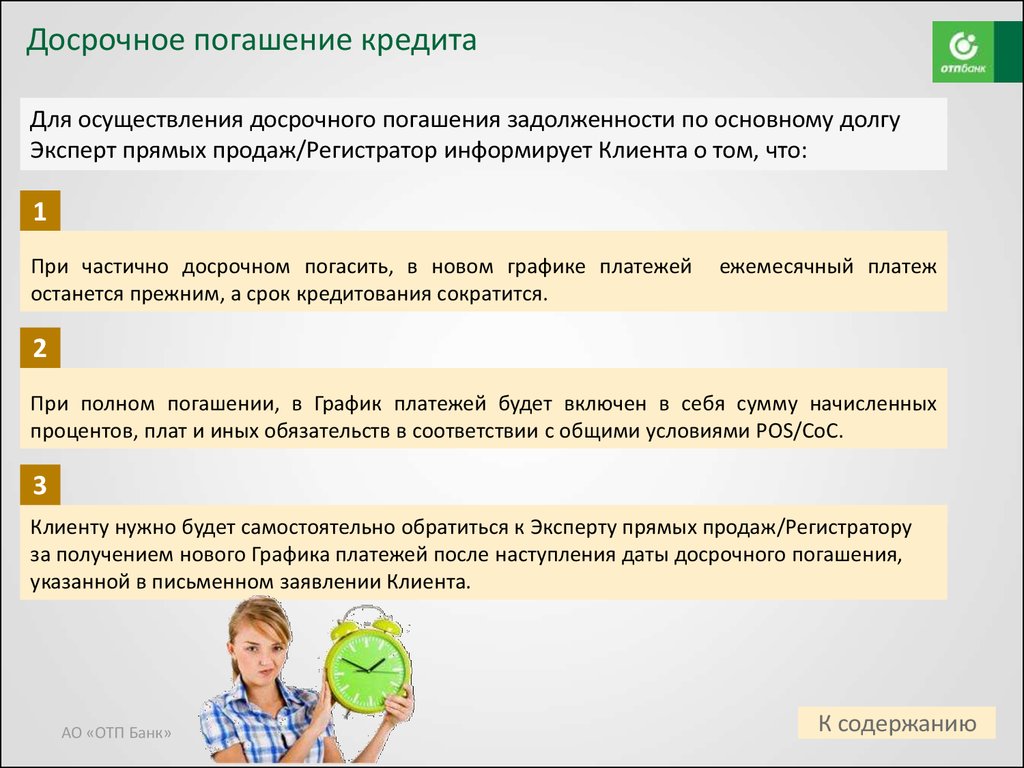

Частичное досрочное погашение кредита – это внесение в счёт кредита суммы денег, превышающей сумму, установленную графиком погашения кредита на дату платежа. При частичном досрочном погашении кредита обычно происходит перерасчёт суммы будущих платежей – они снижаются.

И полное, и частичное досрочное погашение кредита в первую очередь позволяют сократить общую сумму переплаты. Чем быстрее будет закрыта задолженность перед банком, тем меньше процентов вы в конечном итоге заплатите.

Обычно это довольно выгодно, особенно если речь идет о краткосрочном кредите на 1 год. Однако принимая решение о досрочном погашении кредита, необходимо принимать во внимание фактор времени и тщательно взвешивать все за и против.

Полное досрочное погашение кредита

К примеру, если у вас есть долгосрочный кредит сроком 15−20 лет, который вы брали на решение жилищного вопроса, далеко не факт, что досрочное погашение долга станет выгодным. Часть долга со временем съедается инфляцией. Этот как раз тот случай, когда негативные явления вроде роста цен и девальвации могут сыграть на руку. Те, кто получил кредит на жильё лет 5 назад, сегодня ежемесячно выплачивают банку совсем небольшие суммы. Хотя в первые месяцы кредитования кредитная нагрузка, безусловно, была велика. Можно с уверенностью сказать, что для таких кредитополучателей полное досрочное погашение кредита было бы невыгодным.

Часть долга со временем съедается инфляцией. Этот как раз тот случай, когда негативные явления вроде роста цен и девальвации могут сыграть на руку. Те, кто получил кредит на жильё лет 5 назад, сегодня ежемесячно выплачивают банку совсем небольшие суммы. Хотя в первые месяцы кредитования кредитная нагрузка, безусловно, была велика. Можно с уверенностью сказать, что для таких кредитополучателей полное досрочное погашение кредита было бы невыгодным.

Также обратите внимание, что если ваш кредит предполагает аннуитетный способ погашения кредита, то гасить займ досрочно имеет смысл в первой половине срока кредитования. В конце срока практически все проценты по кредиту уже выплачены, и в досрочном погашении нет большого смысла. На кредиты с дифференцированным платежом это правило не распространяется.

Если клиент при досрочном погашении кредита минимизирует переплату, то банк теряет свою прибыль. Поэтому иногда банки вводят различные ограничения на досрочное погашение кредита. Чаще всего это выражается в различных комиссиях и штрафах. Однако справедливости ради отметим, что это довольно редкое явление. Большинство банков примет у вас платежи «сверх графика» без взимания каких-либо дополнительных вознаграждений.

Чаще всего это выражается в различных комиссиях и штрафах. Однако справедливости ради отметим, что это довольно редкое явление. Большинство банков примет у вас платежи «сверх графика» без взимания каких-либо дополнительных вознаграждений.

3.8

Рейтинг статьи 3.8 из 5

Теги: Кредиты

Рекомендуемые кредиты

Лиц. №354

Кредит наличными

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

1 г. 1 мес. – 7 лет

Ставка

от 4,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 1 г.

1 мес. до 7 лет

1 мес. до 7 лет

1 мес. до 7 лет

1 мес. до 7 лет - Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее Подать заявку

Онлайн решение

Лиц. №1000

«Наличными»

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

6 месяцев – 7 лет

Ставка

от 4,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 6 месяцев до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Подробнее Подать заявку

Лиц. №912

№912

Кредит наличными

Сумма

50 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

Срок

1 г. 1 мес. – 7 лет

Ставка

от 5,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 5,5%

- Срок: от 1 г. 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: поручительство

- Решение: до недели

Подробнее Подать заявку

Лиц. №2673

№2673

«Под залог квартиры»

Сумма

200 000 ₽ – 15 000 000 ₽ до 15 000 000 ₽

Срок

3 месяца – 15 лет

Ставка

от 7,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 200 000 ₽ до 15 000 000 ₽ до 15 000 000 ₽

- Валюта: рубли

- Ставка: от 7,9%

- Срок: от 3 месяцев до 15 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог

- Решение: день в день

Подробнее Подать заявку

Выгодное предложение

Лиц. №1326

№1326

«Наличными»

Сумма

50 000 ₽ – 7 500 000 ₽ до 7 500 000 ₽

Срок

1 – 5 лет

Ставка

от 4,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 7 500 000 ₽ до 7 500 000 ₽

- Валюта: рубли

- Ставка: от 4,5%

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до недели

Подробнее Подать заявку

Как погасить студенческий кредит (быстро!)

Вернуться на домашнюю страницу «В пределах досягаемости»

Личные финансы | 12 октября 2022 г. | Connor Peoples

| Connor Peoples

Независимо от того, являетесь ли вы нынешним студентом колледжа, новоиспеченным выпускником или опытным специалистом, если у вас есть студенческие кредиты, создание плана их погашения может стать разумным вложением вашего времени. Имея нужные ресурсы, вы можете опередить график и быстро погасить свои студенческие кредиты!

1. Приготовьтесь

Если вы еще не начали выплачивать студенческие ссуды или находитесь в процессе, но вам может понадобиться помощь, найдите время, чтобы собраться.

Во-первых, вы могли использовать федеральные или частные студенческие ссуды или и то, и другое для получения высшего образования. Если у вас есть федеральные кредиты, вы можете посетить Национальную систему данных по студенческим кредитам. Если вы не уверены, являются ли ваши кредиты федеральными или частными, или с кем ваши частные кредиты, откройте свой кредитный отчет , чтобы узнать.

После того, как вы выясните, кому вы должны, не менее важно выяснить, сколько вы должны, когда причитаются платежи и процентная ставка по каждому кредиту. Создав электронную таблицу с суммами кредита, процентными ставками и поставщиками услуг, вы можете точно определить кредиты с самыми высокими процентными ставками. Кредиты с самыми высокими процентными ставками — это кредиты, которым вы должны отдать приоритет, чтобы погасить их быстрее. Кроме того, этот шаг также может быть хорошим моментом для обновления или создания бюджета. Имея под рукой бюджет, вам будет намного проще определить, где в вашем бюджете есть деньги, которые можно использовать для более быстрого погашения студенческих кредитов.

Создав электронную таблицу с суммами кредита, процентными ставками и поставщиками услуг, вы можете точно определить кредиты с самыми высокими процентными ставками. Кредиты с самыми высокими процентными ставками — это кредиты, которым вы должны отдать приоритет, чтобы погасить их быстрее. Кроме того, этот шаг также может быть хорошим моментом для обновления или создания бюджета. Имея под рукой бюджет, вам будет намного проще определить, где в вашем бюджете есть деньги, которые можно использовать для более быстрого погашения студенческих кредитов.

2. Задействуйте правильные инструменты.

Когда вы полностью поймете, каковы будут ваши платежи по студенческому кредиту, есть другие инструменты, такие как ежемесячный рабочий лист бюджета, который может сравнить ваши платежи по студенческому кредиту с вашими другими ежемесячными расходами. Планируя свои ежемесячные расходы построчно, вы можете увидеть, какие расходы являются наиболее важными каждый месяц, и решить, как управлять остальными вашими расходами.

Все еще в школе? Сейчас лучшее время, чтобы начать планировать, как погасить студенческие кредиты. Существуют инструменты, такие как оценщик платежей по студенческому кредиту, которые могут помочь вам оценить платежи по студенческому кредиту. Кроме того, если вы хотите настроить себя сейчас на более быструю выплату в будущем, вы можете совершать платежи во время учебы. Если вы платите проценты по студенческому кредиту или даже небольшую фиксированную сумму каждый месяц во время учебы в школе, вы можете снизить общую стоимость кредита, сделать платежи после школы более управляемыми, увеличить свой кредит и закончить учебу с меньшими долгами.

3. Зарегистрируйтесь в системе автоматического дебетования

Большинство федеральных организаций, предоставляющих студенческие ссуды, предлагают скидку на процентную ставку в размере четверти процентного пункта, если вы разрешите им автоматически снимать платежи с вашего банковского счета. Многие частные кредиторы также предлагают автоматический дебетовый вычет. Регистрация в системе автоматического дебетования поможет обеспечить своевременную ежемесячную выплату платежей по студенческому кредиту.

Регистрация в системе автоматического дебетования поможет обеспечить своевременную ежемесячную выплату платежей по студенческому кредиту.

В Sallie Mae, например, регистрация в программе автоматического дебетования может также давать вам право на вычет процентной ставки в размере 0,25 процентного пункта по вашему соответствующему кредиту (ам). 1 Снижая процентную ставку и ежемесячно выполняя своевременные платежи, вы сэкономите деньги на общей стоимости кредита, что может привести к более быстрому погашению студенческих кредитов.

4. Выплачивайте студенческий кредит раз в две недели

Вы также можете быстрее погашать студенческий кредит, делая платеж по студенческому кредиту каждые две недели.

Поскольку многие люди получают зарплату раз в две недели, эта эффективная стратегия погашения кредита позволяет клиентам вписать платежи по студенческому кредиту в двухнедельный бюджет.

По типичному ежемесячному графику погашения заемщик делает 12 платежей по студенческому кредиту в год. Сделав 26 платежей (52 недели в году, разделенные на два) в размере половины требуемой суммы платежа, студент может в конечном итоге произвести платежи по студенческому кредиту за 13 месяцев в течение того же 12-месячного периода. Кроме того, выплачивая студенческие ссуды раз в две недели, вы можете чаще снижать основную сумму, что может привести к снижению общей суммы процентов, выплачиваемых в течение срока действия ссуды.

Сделав 26 платежей (52 недели в году, разделенные на два) в размере половины требуемой суммы платежа, студент может в конечном итоге произвести платежи по студенческому кредиту за 13 месяцев в течение того же 12-месячного периода. Кроме того, выплачивая студенческие ссуды раз в две недели, вы можете чаще снижать основную сумму, что может привести к снижению общей суммы процентов, выплачиваемых в течение срока действия ссуды.

5. Воспользуйтесь «лишними» деньгами

Кто не любит лишних денег?

Будь то подарок на день рождения или премия в конце года, используйте свой дополнительный доход, чтобы выплачивать больше, чем минимальные платежи по студенческой ссуде. Это также поможет вам сэкономить деньги на процентах и общей стоимости кредита в течение всего срока действия вашего студенческого кредита.

Сейчас больше, чем когда-либо, многие работодатели начинают помогать сотрудникам выплачивать студенческие кредиты. Это может происходить в форме прямых платежей кредиторам или онлайн-инструментов, помогающих сотрудникам отслеживать остатки кредита. Некоторые также сопоставляют платежи со взносами в 401(k) работника.

Некоторые также сопоставляют платежи со взносами в 401(k) работника.

Немедленно решайте любые проблемы

Если у вас возникли проблемы с выплатой студенческих кредитов, вам следует поговорить со своим поручителем, если он у вас есть. Ваш поручитель в равной степени несет ответственность за погашение кредита, поэтому он должен знать, если у вас возникнут проблемы.

Также не стесняйтесь обращаться в свою кредитную службу — они могут помочь.

5 Simple Ways – Forbes Advisor

Обновлено: 19 сентября 2022 г., 15:56

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Ваш дом, вероятно, самая дорогая покупка, которую вы сделаете в своей жизни. Так что неудивительно, если вы мечтаете о том дне, когда ежемесячный платеж по ипотеке исчезнет навсегда.

Если у вас есть лишние деньги, стоит ли вам погасить кредит досрочно? Может быть. Вот что нужно учитывать, прежде чем погасить ипотеку досрочно.

Вот что нужно учитывать, прежде чем погасить ипотеку досрочно.

Можно ли досрочно погасить ипотеку?

Поскольку ипотечные кредиты, как правило, представляют собой крупные кредиты, которые выдаются на пару десятилетий или дольше, досрочное погашение кредита может сэкономить вам десятки тысяч долларов на процентах. Не говоря уже о том, что приятно не беспокоиться о ежемесячном платеже по ипотеке.

Когда вы отправляете свой ежемесячный чек своему ипотечному кредитору, платеж делится между основной суммой и процентами. В начале кредита большая часть этого платежа применяется к процентам. Со временем большая часть платежа идет на погашение основного долга. Это известно как амортизация, и это позволяет кредитору вернуть большую часть своих денег в течение первых нескольких лет погашения.

Ключом к досрочному погашению ипотеки является применение дополнительных платежей к основному долгу.

Должен ли я погасить ипотеку?

Тот факт, что вы можете досрочно погасить ипотечный кредит, не обязательно означает, что вы должны это делать. Конечно, было бы здорово избавиться от такого огромного финансового бремени, как ипотека. Но если вы действительно хотите знать, правильное ли это решение, вам нужно взглянуть на математику.

Конечно, было бы здорово избавиться от такого огромного финансового бремени, как ипотека. Но если вы действительно хотите знать, правильное ли это решение, вам нужно взглянуть на математику.

У досрочного погашения ипотеки есть свои плюсы и минусы. Перевешивают ли плюсы минусы, будет зависеть от вашего общего финансового положения.

Преимущества досрочного погашения ипотеки

- Экономьте на процентах. Сократив время, затрачиваемое на выплаты по ипотеке, вы уменьшите сумму процентов, которые вы платите в течение срока действия кредита. В зависимости от суммы кредита, процентной ставки и первоначального срока досрочное погашение ипотеки может привести к значительной экономии.

- Освободите деньги для дальнейшей жизни. Типичный ипотечный кредит длится от 15 до 30 лет. Это долгое время, чтобы быть обремененным платежами по кредиту. Досрочно погасив ипотеку, вы высвободите деньги, чтобы потратить их на более интересные вещи, когда станете немного старше, например на путешествия.

- Увеличение собственного капитала. Выплата кредита увеличит сумму собственного капитала в вашем доме, которую вы можете использовать с помощью кредита под залог дома, кредитной линии под залог дома (HELOC) или рефинансирования наличными.

Недостатки досрочного погашения ипотеки

- Меньше денег для долга с более высокими процентами. Если у вас есть задолженность по кредитной карте или студенческому кредиту, направление дополнительных денежных средств на досрочное погашение ипотеки может на самом деле дорого обойтись вам в долгосрочной перспективе. Это связано с тем, что эти другие виды долга, вероятно, имеют более высокие процентные ставки.

- Меньше денег для сбережений. Вкладывая все свои деньги в ипотеку, вы также можете сократить свои сбережения. Если вы собираетесь погасить ипотечный кредит досрочно, рекомендуется сначала убедиться, что у вас есть достаточный резервный фонд. Обычно рекомендуется накопить достаточно, чтобы покрыть расходы в течение трех-шести месяцев, чтобы вы могли справиться с любыми непредвиденными расходами, не влезая в долги.

- Можно упустить более высокую прибыль от инвестиций. Если у вас есть возможность инвестировать свои деньги с доходностью, которая значительно выше, чем ваша ставка по ипотеке, вам будет лучше сделать это, чем упустить прибыль от сложных процентов, чтобы быстрее избавиться от ипотеки. Например, если ваша ипотечная ставка составляет 3,5%, а ваш портфель приносит в среднем 6% в год, вы потеряете деньги, используя дополнительные средства для досрочного погашения кредита.

3 основных вопроса, которые следует задать перед погашением ипотеки

Прежде чем вы решите погасить ипотеку досрочно, задайте себе следующие вопросы:

- Есть ли у меня достаточный резервный фонд для покрытия расходов не менее чем за шесть месяцев?

- Могу ли я накопить достаточно для выхода на пенсию и других важных финансовых целей?

- У меня практически нет долгов под высокие проценты, включая кредитные карты?

Если вы ответите «да» на все три вопроса, досрочное погашение ипотеки может стать хорошим финансовым ходом. Просто имейте в виду, что некоторые кредиторы взимают штраф за досрочное погашение; если у вас есть, обязательно учтите и эту стоимость.

Просто имейте в виду, что некоторые кредиторы взимают штраф за досрочное погашение; если у вас есть, обязательно учтите и эту стоимость.

Как быстрее погасить ипотечный кредит

Вот пять лучших способов погасить ипотечный кредит быстрее, с цифрами, подтверждающими это.

1. Освободите место в своем бюджете

Один из наиболее эффективных способов быстрее погасить ипотечный кредит — платить больше, чем ежемесячная сумма, причитающаяся к оплате. Это может показаться очевидным, но вы можете не осознавать, как далеко могут зайти небольшие дополнительные деньги.

Например, предположим, что вы взяли ипотечный кредит с фиксированной процентной ставкой на сумму 250 000 долларов США сроком на 30 лет и процентной ставкой 5% годовых, и у вас осталось еще 25 лет кредита. Это будет означать, что вы должны $ 1342,05 в месяц. А теперь представьте, что вы добавляете всего 20 долларов к каждому платежу. Вы сократите период погашения на восемь месяцев и сэкономите 5722 доллара на процентах. Используйте ипотечный калькулятор, чтобы помочь вам сделать математику.

Используйте ипотечный калькулятор, чтобы помочь вам сделать математику.

За дополнительные 20 долларов в месяц вам просто нужно отказаться от одной вкусной кофе в неделю или от пары обедов на вынос. Очевидно, что вложение еще большего количества денег на дополнительные платежи приведет к еще большей экономии.

Просто имейте в виду, что вы не хотите перебарщивать и жертвовать другими финансовыми целями, чтобы быстрее погасить ипотеку. Ипотечные кредиты являются одними из самых дешевых кредитов, поэтому убедитесь, что вы погашаете другие долги с более высокими процентами и инвестируете, прежде чем начинать сокращать другие области своего бюджета.

2. График дополнительных платежей

Возможно, вы не в состоянии найти дополнительные наличные деньги для ежемесячных дополнительных платежей (или не хотите). Ничего страшного — пара своевременных доплат в течение года может оказаться еще эффективнее.

Возможно, каждый апрель вы получаете годовой бонус за работу или налоговую декларацию. Если бы вы взяли 1200 долларов в год и применили их к тому же примеру с ипотекой выше, вы бы сократили свой кредит более чем на три года и сэкономили более 25 000 долларов на процентах.

Если бы вы взяли 1200 долларов в год и применили их к тому же примеру с ипотекой выше, вы бы сократили свой кредит более чем на три года и сэкономили более 25 000 долларов на процентах.

Если вы решите внести дополнительные платежи по ипотечному кредиту, обязательно уточните у своего кредитора, будут ли дополнительные средства зачислены на погашение основного долга. Если вы не укажете, как вы хотите применять эти платежи, кредитор, скорее всего, вместо этого будет использовать их для досрочного погашения процентов по вашей ипотеке.

3. Рефинансирование на более короткий срок

Заемщики ипотечных кредитов обычно выбирают более длительный срок погашения, чтобы поддерживать низкие ежемесячные платежи — обычно 30 лет. Однако со временем ваш доход может увеличиться или ваш образ жизни может измениться, чтобы высвободить больше денежных средств.

В этом случае вы можете рефинансировать кредит на более короткий срок. Поскольку период погашения сокращается до более короткого периода времени, ежемесячные платежи, вероятно, увеличатся. Тем не менее, это эффективный способ погасить ипотечный кредит намного раньше и сэкономить кучу денег на процентах, особенно если вы также имеете право на более низкую процентную ставку.

Тем не менее, это эффективный способ погасить ипотечный кредит намного раньше и сэкономить кучу денег на процентах, особенно если вы также имеете право на более низкую процентную ставку.

Взгляните на это сравнение кредита в размере 250 000 долларов США на 30 лет с фиксированной процентной ставкой и на 15 лет с фиксированной процентной ставкой:

| Процентная ставка

| 3% | 2,25% |

| Ежемесячный платеж

| 1 054,01 $ | 1 637,71 $ |

| Итого выплаченные проценты

| $129 443,63 | 44 788,15 $ |

Как видите, можно сэкономить 84 655 долларов США на процентах и погасить ипотечный кредит в два раза быстрее, рефинансируя с 30-летнего до 15-летнего срока.

Перед рефинансированием необходимо учитывать расходы на закрытие ипотечного кредита, которые обычно составляют от 2% до 3% от суммы кредита. Вы должны убедиться, что затраты на закрытие не сводят на нет экономию на процентах; иначе оно того не стоит.

4. Переоформите свою ипотеку

Возможно, вы знакомы с рефинансированием, но, возможно, вы не слышали о переоформлении ипотеки. При пересчете вы делаете один крупный единовременный платеж в счет основного баланса. Обычно для переделки требуется не менее 5000 долларов. Затем кредитор повторно амортизирует кредит, чтобы отразить новый баланс.

Переработка кредита позволяет выполнить несколько действий. Во-первых, ваш ежемесячный платеж будет снижаться. Вы также сэкономите деньги на процентах в течение всего срока кредита. И если вы направите эти сбережения на более крупные ежемесячные платежи, вы также досрочно погасите ипотеку.

Обычно за переоформление кредита взимается плата, хотя обычно она составляет всего несколько сотен долларов. Также имейте в виду, что не все типы кредитов могут быть переоформлены, в том числе ипотечные кредиты Федерального жилищного управления (FHA) и Министерства по делам ветеранов США (VA).

Также имейте в виду, что не все типы кредитов могут быть переоформлены, в том числе ипотечные кредиты Федерального жилищного управления (FHA) и Министерства по делам ветеранов США (VA).

5. Оплата раз в две недели

Один из способов досрочного погашения ипотеки, не требующий каких-либо дополнительных платежей, — разделить ежемесячный платеж на два меньших платежа и платить раз в две недели.

Вот как это работает: Большинство ипотечных кредитов требуют ежемесячного платежа или 12 платежей в год. Если вы перейдете на платежи раз в два месяца, вы в конечном итоге будете делать 26 платежей в год — по сути, один дополнительный платеж. Это не только ускорит выплату кредита, но и сэкономит деньги на процентах в течение всего срока кредита.

Хотите знать, насколько эффективна эта стратегия? Подумайте вот о чем: при 30-летней ипотеке с фиксированной ставкой в размере 250 000 долларов США под 3,5% вы погасите свою ипотеку на четыре года раньше и сэкономите более 20 000 долларов США на процентах.

Не все кредиторы разрешают платежи раз в две недели, хотя многие делают это. Если вы хотите перейти на этот способ оплаты, обратитесь к своему кредитору и убедитесь, что он не взимает комиссию за это.

Что происходит, когда вы выплачиваете ипотечный кредит?

Представим, что вы досрочно погасили ипотеку (гипотетические поздравления!). Каковы последние шаги для официального избавления от кредита?

Вы получите несколько документов об освобождении от ипотечного кредита, которые показывают, что ваш кредит погашен и банк не имеет залога на ваш дом. Это, вероятно, будет включать в себя заявление, показывающее, что ваша ипотека полностью выплачена, а также аннулированный вексель.

Кредитор также часто уведомляет городской или окружной регистратор о том, что вы являетесь официальным владельцем собственности. Однако в некоторых случаях вам, возможно, придется позаботиться об этом самостоятельно. Если на вашем счете условного депонирования останутся какие-либо средства, ваш кредитор отправит эти деньги вам обратно, и вы будете самостоятельно, когда дело дойдет до уплаты налога на имущество и страховых платежей домовладельцев в будущем.

Более быстрое и простое ипотечное кредитование

Проверьте свои ставки сегодня с Better Mortgage.

Посмотреть цены

Часто задаваемые вопросы (FAQ)

Как лучше всего погасить ипотечный кредит?

Лучший способ погасить ипотеку зависит от ваших личных обстоятельств и финансовых целей. Например, если вы хотите сэкономить деньги на процентах и можете позволить себе вложить дополнительные средства в ипотечный кредит, то хорошим выбором может быть сосредоточение на дополнительных платежах или даже на рефинансировании ипотеки.

Сколько времени потребуется, чтобы погасить мою ипотеку?

Большинство ипотечных кредитов выдаются на 15 или 30 лет. Однако вы можете решить погасить кредит быстрее, внеся дополнительные платежи в счет основного остатка кредита.

Является ли хорошей идеей досрочное погашение ипотечного кредита с единовременной выплатой?

Если у вас есть доступ к единовременной выплате, целесообразно ли использовать ее для досрочного погашения ипотеки, зависит от вашего финансового положения. Например, если вы можете позволить себе потерять деньги, то использование их для погашения кредита может помочь вам избавиться от долгов. Но если это серьезно сократит ваши сбережения и поставит вас в опасное положение, то, вероятно, это не правильный выбор.

Например, если вы можете позволить себе потерять деньги, то использование их для погашения кредита может помочь вам избавиться от долгов. Но если это серьезно сократит ваши сбережения и поставит вас в опасное положение, то, вероятно, это не правильный выбор.

Вы также можете рассмотреть вопрос о пересмотре своей ипотеки, если ваш кредитор разрешит это. Это когда вы погашаете часть остатка по кредиту единовременным платежом — обычно от 5000 до 10 000 долларов — чтобы уменьшить свои ежемесячные платежи. Хотя это не изменит срок вашего кредита или процентную ставку, это может помочь вам сэкономить деньги на процентных платежах, снизив сумму, на которую вы платите проценты.

Имейте в виду, что за переделку обычно взимается плата, которая может достигать 500 долларов США в зависимости от кредитора.

Каковы недостатки досрочного погашения ипотеки?

Хотя досрочное погашение ипотеки может быть привлекательным, следует помнить о некоторых потенциальных недостатках. Например, вложение дополнительных средств в ваш ипотечный кредит вместо других долгов с высокими процентами (таких как кредитные карты или студенческие ссуды) может означать, что со временем вы будете платить гораздо больше процентов.

Например, вложение дополнительных средств в ваш ипотечный кредит вместо других долгов с высокими процентами (таких как кредитные карты или студенческие ссуды) может означать, что со временем вы будете платить гораздо больше процентов.

Вы также можете упустить более высокий заработок, досрочно погасив ипотечный кредит вместо того, чтобы инвестировать деньги.

Есть ли штраф за досрочное погашение ипотеки?

Некоторые ипотечные кредиторы взимают штрафы за досрочное погашение. Эти сборы взимаются, когда заемщики досрочно погашают свои кредиты, и обычно они начинаются выше, когда вы впервые берете кредит, а затем постепенно падают до нуля — обычно в течение трех-пяти лет после погашения вашего кредита.

Если вы планируете досрочно погасить кредит, обязательно ознакомьтесь с кредитным договором или свяжитесь со своим кредитором, чтобы узнать, будет ли начислен штраф за досрочное погашение.

Что произойдет, если я переплачу по ипотеке?

Переплата по ипотечному кредиту просто означает выплату дополнительных средств по кредиту в дополнение к вашим обязательным ежемесячным платежам. Если вы переплатите по ипотеке, дополнительные средства будут направлены на погашение непогашенного остатка по кредиту. Однако, если вы делаете дополнительные платежи, сообщите кредитору заранее (или в процессе онлайн-оплаты счета), что они должны быть направлены на основную сумму вашего кредита, чтобы вы быстрее погасили кредит и сэкономили деньги на процентах.

Если вы переплатите по ипотеке, дополнительные средства будут направлены на погашение непогашенного остатка по кредиту. Однако, если вы делаете дополнительные платежи, сообщите кредитору заранее (или в процессе онлайн-оплаты счета), что они должны быть направлены на основную сумму вашего кредита, чтобы вы быстрее погасили кредит и сэкономили деньги на процентах.

Имейте в виду, что некоторые кредиторы не допускают переплаты или могут установить ограничение на сумму переплаты. Узнайте у своего кредитора, что разрешено и будут ли применяться какие-либо штрафы за досрочное погашение, если вы погасите ипотечный кредит досрочно.

Как погасить обратную ипотеку?

В отличие от традиционной ипотеки, обратная ипотека позволяет домовладельцам использовать собственный капитал. Домовладелец не производит платежи; вместо этого они получают ежемесячные платежи от кредитора.

Обратная ипотека не требует погашения, если только заемщик не умрет, не переедет или не продаст дом. В этом случае заемщик (или его наследники) может либо погасить кредит и сохранить имущество (например, с новой ипотекой), либо продать дом и использовать вырученные средства для погашения обратной ипотеки.

В этом случае заемщик (или его наследники) может либо погасить кредит и сохранить имущество (например, с новой ипотекой), либо продать дом и использовать вырученные средства для погашения обратной ипотеки.

Что происходит с депонированием при погашении ипотеки?

Когда вы покупаете дом, вам, возможно, придется начать делать платежи условного депонирования для покрытия налогов и страхования имущества, в зависимости от суммы, которую вы занимаете, и размера вашего первоначального взноса. Если после погашения ипотечного кредита на вашем условном счете остались средства, кредитор вернет вам деньги. Вы также можете направить эти оставшиеся средства на погашение кредита, если ваш кредитор разрешит это.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Кейси Бонд — опытный писатель и редактор по личным финансам. Помимо Forbes, ее работы появились на HuffPost, Business Insider, Yahoo! Finance, MSN, The Motley Fool, US News & World Report, TheStreet и другие. Кейси также является сертифицированным консультантом по личным финансам. Подпишитесь на нее в Твиттере @CaseyLynnBond.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них.