Как погасить кредитную карту тинькофф: Ваш браузер устарел | Тинькофф Банк

Содержание

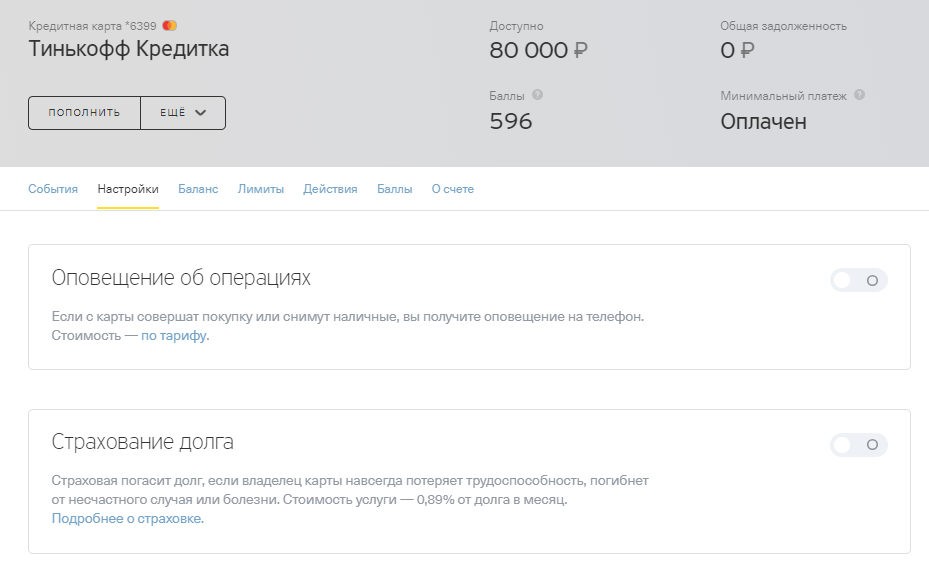

Погасить задолженность — Тинькофф Помощь

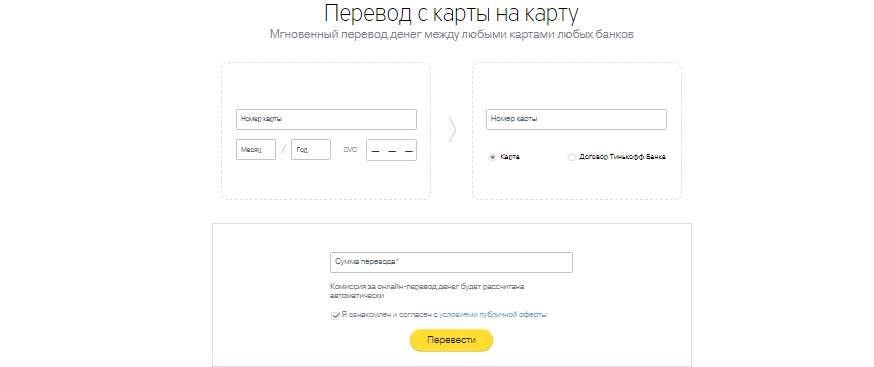

Переводом с банковской карты. Тинькофф не берет комиссию за перевод с карт других банков. Перевести деньги с карты на карту можно в мобильном приложении или в личном кабинете на tinkoff.ru.

Подробнее

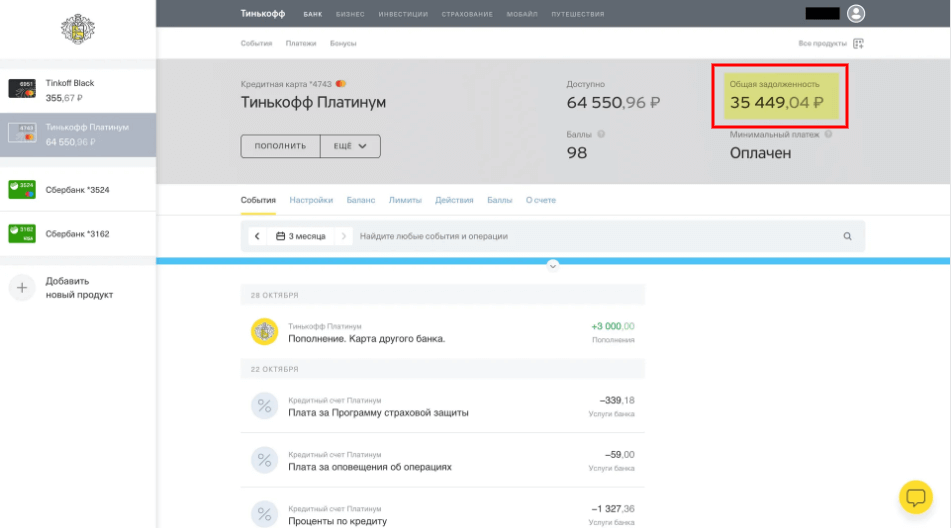

На следующий день после погашения полной суммы задолженности по кредиту.

Подробнее

Напишите в чат с банком или позвоните в поддержку, чтобы узнать точную сумму до копеек.

Подробнее

Вы внесли сумму без учета процентов, которые начислялись до погашения задолженности. Чтобы уточнить полную сумму задолженности, напишите в чат — мы подскажем.

Подробнее

Принцип такой: каждый месяц вносить долг по выписке до даты платежа.

Подробнее

Сумму долга можно узнать несколькими способами.

Подробнее

Напишите сотруднику банка в чате, по электронной почте или позвоните в службу поддержки.

Подробнее

Переводом с банковской карты. Тинькофф не берет комиссию за перевод с карт других банков. Перевести деньги с карты на карту можно в мобильном приложении или в личном кабинете на tinkoff.ru.

Подробнее

Вам придет СМС от банка о пополнении карты.

Подробнее

В мобильном приложении. Выберите карту и нажмите кнопку «Реквизиты».

Подробнее

Внесите хотя бы минимальный платеж. Ваш долг уменьшится на сумму минимального платежа. На остальную сумму начнут начисляться проценты — сумма долга будет увеличиваться.

Подробнее

Постарайтесь погасить весь долг по кредитке, тогда снятая сумма обнулится и проценты по ней набегать не будут.

Подробнее

Платите больше. Минимальный платеж — это всего лишь обязательная сумма, которую нужно внести, чтобы не попасть на штраф. Когда вы вносите ровно эту сумму, то этим просто сообщаете банку, что с вами все в порядке. А чтобы погасить кредит, старайтесь вносить как можно больше.

Когда вы вносите ровно эту сумму, то этим просто сообщаете банку, что с вами все в порядке. А чтобы погасить кредит, старайтесь вносить как можно больше.

Подробнее

Такое случается, если банк, обслуживающий магазин или сервис, в котором вы совершили покупку, помечает ваш платеж как перевод. В этом случае банк автоматически приравнивает операцию к снятию наличных, списывает за нее комиссию и начисляет проценты.

Подробнее

Совершая перевод в стороннем сервисе, вы фактически выводите средства с нашего счета. Только меняется способ: не через банкомат, а через сторонний сервис. Поэтому такие операции мы учитываем как снятие наличных.

Подробнее

Сервис написал вам о том, что с его стороны комиссии не будет, комиссию Тинькофф он не знает. К сожалению, мы не можем указывать комиссию банка в стороннем сервисе: это технически невозможно.

Подробнее

Информация о комиссии за такие операции есть в описании условий тарифа. Отображать ее в стороннем сервисе мы не можем: это технически невозможно. Чтобы избежать неожиданных комиссий, переводите деньги через наши сервисы: в них мы предупреждаем обо всех комиссиях.

Отображать ее в стороннем сервисе мы не можем: это технически невозможно. Чтобы избежать неожиданных комиссий, переводите деньги через наши сервисы: в них мы предупреждаем обо всех комиссиях.

Подробнее

Деньги с вашего счета списываются не сразу. Полная обработка операции (транзакции) занимает 2—5 дней. В течение этого времени банк, который обслуживает магазин, отправляет нам подтверждение покупки. После этого мы списываем нужную сумму со счета в пользу магазина. Когда транзакция завершена, операция обработана и деньги перечислены на счет магазина. Только после этого мы списываем комиссию. Если списывать комиссию сразу, вам пришлось бы платить за еще не подтвержденную операцию.

Подробнее

Как выбраться из долгов по кредитным картам и начать зарабатывать на финансовых продуктах

Аноним

научился пользоваться кредитными картами

Я задолжал 138 000 Р трем банкам, потому что не умел пользоваться кредитными картами.

Мне 30 лет, я живу в Москве один в съемной квартире, работаю в компании, которая производит изделия из пластика. Сейчас мой ежемесячный заработок — 80 000 Р, но на момент, когда я начал «коллекционировать» кредитки, мой доход был меньше — всего 25 000 Р. За первой картой последовали еще две: сам не заметил, как залез в долги, а общение с коллекторами стало моей повседневной рутиной.

Расскажу, почему я стал оформлять кредитные карты, как провалился в финансовую яму, а потом из нее вылезал, и какие выводы сделал.

Как и почему я набирал кредитные карты

Кредитная карта — это финансовый продукт. Банк дает в долг деньги, которые можно расходовать по своему усмотрению. Чтобы не платить проценты, нужно вернуть потраченное в определенный период — он называется льготным, беспроцентным или грейс-периодом.

Если заемщик не успевает расплатиться до конца этого периода, то ему одним днем начисляются проценты на всю сумму и за весь срок, в течение которого он пользовался деньгами банка. Причем процент по кредитным картам гораздо выше, чем по потребительскому кредиту.

Причем процент по кредитным картам гораздо выше, чем по потребительскому кредиту.

/guide/your-grace/

Как работает грейс-период

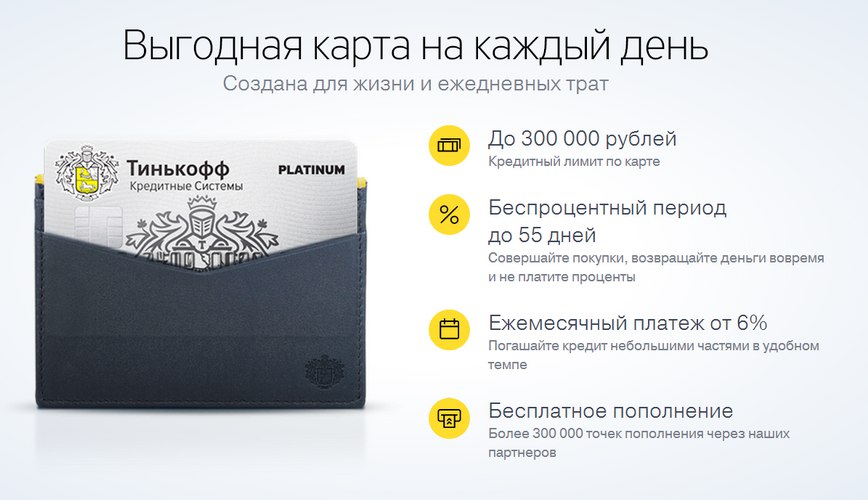

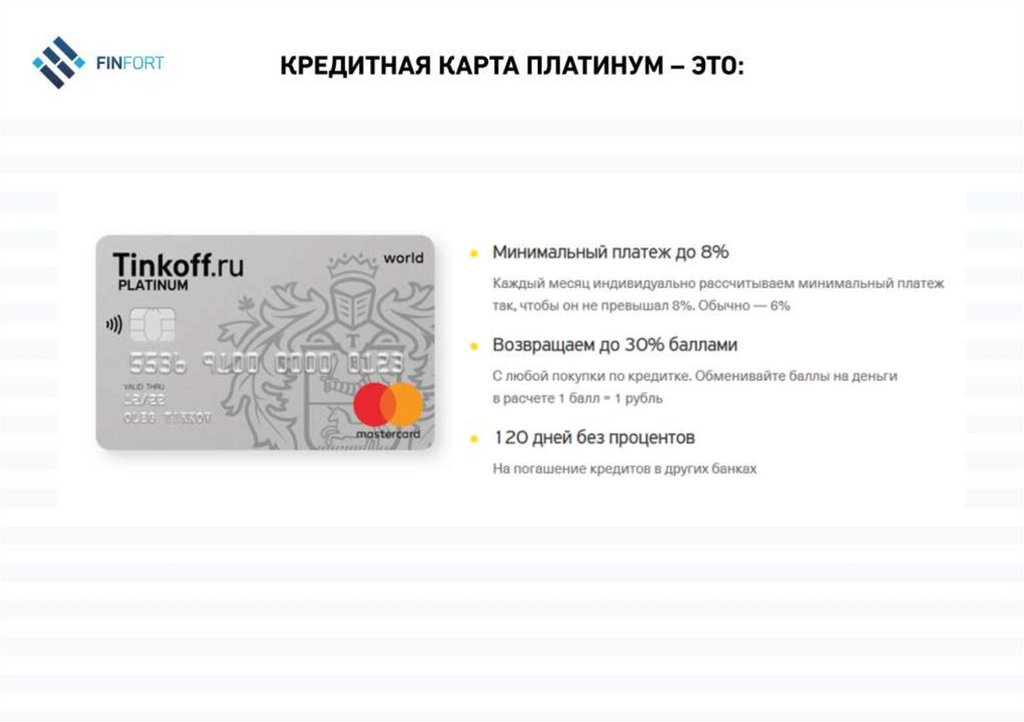

У любой кредитки есть лимит — это та сумма, которую банк доверяет заемщику. Например, если лимит по карте 300 000 Р, то именно столько можно с нее потратить — и не больше.

Банк России ежеквартально публикует среднерыночные процентные ставки для разных видов кредитов. Кредитные карты относятся к категории «потребительские кредиты с лимитом кредитования». За период с 1 июля по 30 сентября 2020 года средняя ставка по картам с лимитом от 30 000 до 300 000 Р составила 21,817% годовых. Обычные кредиты дешевле: если взять от 100 000 до 300 000 Р на срок более года, то в среднем переплата составит 16,437% годовых Чтобы не переплачивать банку, нужно закрывать долг до завершения льготного периода. Дату его окончания и сумму платежа можно посмотреть в приложении банка. Например, здесь указано, что проценты не начислятся, если внести 196 000 Р до 21 января. Пусть вас не вводит в заблуждение обязательный платеж в 5880 Р — это минимум, который надо внести, если нет всей суммы. Обязательный платеж не спасет от начисления процентов, но защитит от просрочки и штрафа

Пусть вас не вводит в заблуждение обязательный платеж в 5880 Р — это минимум, который надо внести, если нет всей суммы. Обязательный платеж не спасет от начисления процентов, но защитит от просрочки и штрафа

Карта Сбербанка. В 2011 году я оформлял потребительский кредит, и банк навязал мне в довесок кредитную карту с лимитом 90 000 Р. В августе 2013 года мне повысили лимит до 108 000 Р, а в апреле 2014 года — до 130 000 Р. Каждый раз я соглашался.

/limit/

Как увеличить кредитный лимит

Я систематически не закрывал задолженность до конца льготного периода, поэтому банк начислял мне проценты из расчета 19% годовых. Ежемесячно я платил около 6000 Р, из которых 2500 Р уходили на погашение процентов.

Карта была мне не нужна: взял ее на всякий случай, к тому же консультант объяснил, что первый год обслуживания — бесплатно. Я до сих пор погашаю долг по этой кредитке, но планирую полностью расплатиться до ноября 2022 года.

Карта «МТС-банка». В июне 2013 года в торговом центре я оформил еще одну кредитку от «МТС-банка». В то время мне не хватало заплаты, первая карта уже была опустошена — я не придумал ничего лучше, чем взять новую.

Видимо, моя кредитная история уже тогда не внушала оптимизма, потому что банк предоставил очень низкий лимит — всего 5000 Р. А процент был примерно таким же — 18,5% годовых.

/guide/bad-credit-history/

Как испортить кредитную историю

Карта Тинькофф-банка. Я не остановился на достигнутом: уже через месяц у меня вновь закончились деньги и пришлось действовать по проверенной схеме. Я обзавелся очередной кредиткой, на этот раз от Тинькофф. Тенденция на снижение кредитного лимита продолжилась — мне одобрили лишь 3000 Р.

Проблемы из-за долгов

Когда появились просрочки, мне стали звонить из банков два-три раза в неделю. Я объяснял сотрудникам службы по взысканию задолженности свою непростую финансовую ситуацию и обещал платить.

Все было вежливо и корректно. Взыскатели уточняли, когда ждать просроченный платеж. Я что-то обещал, они делали вид, что поверили, и фиксировали дату для следующего звонка — в среднем через неделю после этого. В следующий раз звонили в назначенный день, чтобы напомнить о себе и узнать, ждать ли денег. Я изо всех сил старался выполнять обещания, но получалось не всегда — в таком случае мы договаривались на новую дату.

/otmazki/

Пять отмазок должников

На адрес по прописке приходили письма с требованием погасить долг, если не хочу судебных разбирательств. Несколько раз звонили моим родителям, так как я оставил их номера в анкете, когда оформлял карту. Родители реагировали очень бурно: каждый раз высказывали мне, какой я безответственный разгильдяй — это было неприятно. Я успокаивал родителей и обещал решить финансовые проблемы.

В итоге я договорился со специалистами Сбербанка, что буду вносить обязательные ежемесячные платежи, а они не станут передавать долг коллекторскому агентству. Как только начал платить, звонки прекратились, но сильно легче не стало. Задолженность не росла, но и не уменьшалась: я зачислял деньги на кредитку и сразу же их тратил.

Как только начал платить, звонки прекратились, но сильно легче не стало. Задолженность не росла, но и не уменьшалась: я зачислял деньги на кредитку и сразу же их тратил.

А вот с Тинькофф-банком и «МТС-банком» мы не нашли общий язык. После нескольких месяцев просрочки по этим кредиткам мне позвонили коллекторы и сообщили, что теперь они будут работать со мной. Я ожидал, что теперь-то начнется самая жесть, но коллекторы оказались адекватными. Они ничем мне не угрожали, не заливали замки клеем и не расписывали стены подъезда надписями вроде «Вася, верни долг». Общение с ними прекратилось, когда я начал погашать задолженность.

Как я начал разбираться в своих финансах

Мне надоело ощущать себя должником, постоянно общаться со взыскателями, оправдываться и что-то объяснять. Я решил все кардинально изменить.

Сначала я стал читать литературу по финансовой грамотности и ведению личного бюджета: различные статьи в интернете, книги Радислава Гандапаса и Роберта Кийосаки. Отдельно отмечу книгу Роберта Кийосаки «Богатый папа, бедный папа», в которой много рассказывается о пассивном доходе. Эта книга помогла понять, что мое финансовое благополучие зависит только от меня. Если я не составлю собственный план и не буду следовать ему, то так и проживу жизнь в долгах, перебиваясь от зарплаты до зарплаты.

Эта книга помогла понять, что мое финансовое благополучие зависит только от меня. Если я не составлю собственный план и не буду следовать ему, то так и проживу жизнь в долгах, перебиваясь от зарплаты до зарплаты.

/1000-days-expenses/

1000 дней ведения бюджета

Но главную роль в избавлении от пагубных финансовых привычек сыграли два моих друга — Александр и Андрей. Александр работает директором в страховой фирме, а у Андрея собственный бизнес. Я рассказал им о проблеме, и они решили мне помочь.

Но помощь бывает разная. Друзья могли просто дать мне денег на выплату кредитов, что было бы бесполезно: я быстро набрал бы новые долги. Вместо этого они научили меня самостоятельно выбираться из финансовых ям.

Мы составили план:

- Подсчитать, сколько всего я должен банкам.

- Начать ежедневно и подробно вести таблицу доходов и расходов.

- Выявить расходы, которые можно сократить.

- Определить сумму ежемесячного погашения.

- Найти новые виды дохода и пустить их на выплату долгов.

- Определить сроки погашения задолженности и четко следовать плану.

Моя общая задолженность составила 138 000 Р: 130 000 Р — Сбербанку, 5000 Р — «МТС-банку», 3000 Р — Тинькофф-банку. Для учета доходов и расходов я составил таблицу в «Экселе» и начал вести бюджет. Выяснилось, что ежедневно фиксировать все траты сложнее, чем казалось. По итогам месяца 5% расходов у меня остались неучтенными: я не знал, на что ушли эти деньги.

/spreadsheet/

У вас меньше денег, чем вы думаете

Как следить за бюджетом

Когда мы проанализировали расходы, оказалось, что я слишком много трачу на обеды в кафе и фастфуд, а также на оплату процентов по кредитным картам. Ежемесячно я переплачивал 2500 Р Сбербанку и по 200 Р «МТС-банку» и Тинькофф-банку — эти суммы не уменьшали задолженность, а шли в счет процентов.

Я вел подробнейший учет доходов и расходов полтора года, а потом необходимость в нем отпала: научился мысленно прикидывать свой бюджет. Но от дневника ежемесячных трат не отказался: надо понимать, куда уходят деньги, и контролировать это.

Но от дневника ежемесячных трат не отказался: надо понимать, куда уходят деньги, и контролировать это.

Чтобы контролировать траты, я распределил их по категориям и сделал столбцы «Ожидание» и «Реальность». Если в каких-то категориях я тратил больше запланированного, то сокращал другие расходы, чтобы не выйти из бюджета. В доходах — излишки с прошлого месяца, зарплата и процент по дебетовой карте. Итоговый остаток формируется как разница между доходами и расходами

Как я гасил долги по кредиткам

Я решил реже питаться в кафе, отказаться от бизнес-ланчей и брать на работу еду из дома, а сэкономленные деньги направлять на погашение долгов. Начал с кредиток от «МТС-банка» и Тинькофф-банка, потому что задолженность по ним была меньше — так психологически легче. Я ежемесячно вносил по 1000 Р на каждую карту и полностью рассчитался за четыре месяца.

Со Сбербанком все оказалось сложнее. Чтобы слезть с процентов, нужно было до конца льготного периода зачислять на карту всю сумму долга — 130 000 Р. Таких денег у меня не было, но друзья пришли на помощь. Они рассказали мне о необычном способе погашения:

Таких денег у меня не было, но друзья пришли на помощь. Они рассказали мне о необычном способе погашения:

- До окончания льготного периода друзья переводят мне на кредитную карту полную сумму задолженности.

- Банк считает, что долг погашен, проценты не начисляются.

- Возвращаю друзьям деньги с кредитки, но за вычетом суммы, на которую хочу уменьшить обязательства перед банком. Часто за такие операции с кредитной картой предусмотрена комиссия, но я ее не плачу — дальше расскажу почему.

- Перечисляю друзьям недостающую сумму со своей дебетовой карты.

/debt-off-calc/

У вас несколько кредитов? Посчитайте, как их отдавать, чтобы сэкономить на процентах

Я как будто ежемесячно полностью закрывал долг и сразу же брал деньги снова, но уже чуть меньше. Друзья ничего не теряли: я быстро «прокручивал» их деньги и возвращал.

Чтобы было понятнее, покажу на примере. В феврале 2018 года мой долг составлял 130 000 Р. Я решил, что буду ежемесячно уменьшать его на 3000 Р.

Я решил, что буду ежемесячно уменьшать его на 3000 Р.

Друг перечислил мне 130 000 Р, которые я вернул ему уже на следующий день: 127 000 Р — с кредитки, еще 3000 Р — со своей дебетовой карты. При первом зачислении банк удержал с меня 2500 Р в качестве процентов, потому что на тот момент я платил за пределами льготного периода. Таким образом, после этой операции задолженность составила: 130 000 Р − 130 000 Р + 127 000 Р + 2500 Р = 129 500 Р.

/vse-otdal/

Как погасить все кредиты

В следующем месяце друг перевел мне 129 500 Р, которые я сразу вернул: 126 500 Р — с кредитки, 3000 Р — с дебетовой карты. На этот раз банк не взял проценты, ведь я расплатился во время льготного периода. Сумма долга стала 126 500 Р, каждый последующий месяц она уменьшалась на 3000 Р.

В апреле того же года я дополнительно внес свои 2500 Р и не стал их выводить — для ровного счета, чтобы остаток был кратным 3000 Р. Постепенно брал все меньше денег у друзей, хотя они и не жаловались: просто не хотелось обременять людей моими проблемами. Схема оставалась прежней: я зачислял на кредитную карту всю сумму долга, а через несколько дней забирал ее обратно, но за вычетом 3000 Р.

Схема оставалась прежней: я зачислял на кредитную карту всю сумму долга, а через несколько дней забирал ее обратно, но за вычетом 3000 Р.

Сейчас мне осталось выплатить 66 000 Р. Через 22 месяца я полностью рассчитаюсь с банком, если буду следовать графику платежей. Я уже не пользуюсь помощью друзей: моей зарплаты хватает, чтобы погашать долг своими силами.

/life/zadolzhala/

Как я четыре года избавлялась от долга по кредитке

Как я оплачивал долг по карте

| Месяц | Задолженность по кредитке | Проценты банка | Перечисления от друзей | Возвращал друзьям с кредитки | Возвращал друзьям с дебетовки | Доплачивал сам |

|---|---|---|---|---|---|---|

| Февраль | 130 000 Р | 2500 Р | 130 000 Р | 127 000 Р | 3000 Р | 0 Р |

| Март | 129 500 Р | 0 Р | 129 500 Р | 126 500 Р | 3000 Р | 0 Р |

| Апрель | 126 500 Р | 0 Р | 124 000 Р | 121 000 Р | 3000 Р | 2500 Р |

| Май | 121 000 Р | 0 Р | 121 000 Р | 118 000 Р | 3000 Р | 0 Р |

| Июнь | 118 000 Р | 0 Р | 118 000 Р | 115 000 Р | 3000 Р | 0 Р |

| Июль | 115 000 Р | 0 Р | 115 000 Р | 112 000 Р | 3000 Р | 0 Р |

| Август | 112 000 Р | 0 Р | 112 000 Р | 109 000 Р | 3000 Р | 0 Р |

| Сентябрь | 109 000 Р | 0 Р | 109 000 Р | 106 000 Р | 3000 Р | 0 Р |

| Октябрь | 106 000 Р | 0 Р | 106 000 Р | 103 000 Р | 3000 Р | 0 Р |

| Ноябрь | 103 000 Р | 0 Р | 103 000 Р | 100 000 Р | 3000 Р | 0 Р |

| Декабрь | 100 000 Р | 0 Р | 50 000 Р | 47 000 Р | 3000 Р | 50 000 Р |

| Январь | 97 000 Р | 0 Р | 47 000 Р | 44 000 Р | 3000 Р | 50 000 Р |

| Февраль | 94 000 Р | 0 Р | 44 000 Р | 41 000 Р | 3000 Р | 50 000 Р |

Февраль

Задолженность по кредитке

130 000 Р

Проценты банка

2500 Р

Перечисления от друзей

130 000 Р

Возвращал друзьям с кредитки

127 000 Р

Возвращал друзьям с дебетовки

3000 Р

Доплачивал сам

0 Р

Задолженность по кредитке

129 500 Р

Проценты банка

0 Р

Перечисления от друзей

129 500 Р

Возвращал друзьям с кредитки

126 500 Р

Возвращал друзьям с дебетовки

3000 Р

Доплачивал сам

0 Р

Апрель

Задолженность по кредитке

126 500 Р

Проценты банка

0 Р

Перечисления от друзей

124 000 Р

Возвращал друзьям с кредитки

121 000 Р

Возвращал друзьям с дебетовки

3000 Р

Доплачивал сам

2500 Р

Задолженность по кредитке

121 000 Р

Проценты банка

0 Р

Перечисления от друзей

121 000 Р

Возвращал друзьям с кредитки

118 000 Р

Возвращал друзьям с дебетовки

3000 Р

Доплачивал сам

0 Р

Задолженность по кредитке

118 000 Р

Проценты банка

0 Р

Перечисления от друзей

118 000 Р

Возвращал друзьям с кредитки

115 000 Р

Возвращал друзьям с дебетовки

3000 Р

Доплачивал сам

0 Р

Задолженность по кредитке

115 000 Р

Проценты банка

0 Р

Перечисления от друзей

115 000 Р

Возвращал друзьям с кредитки

112 000 Р

Возвращал друзьям с дебетовки

3000 Р

Доплачивал сам

0 Р

Август

Задолженность по кредитке

112 000 Р

Проценты банка

0 Р

Перечисления от друзей

112 000 Р

Возвращал друзьям с кредитки

109 000 Р

Возвращал друзьям с дебетовки

3000 Р

Доплачивал сам

0 Р

Сентябрь

Задолженность по кредитке

109 000 Р

Проценты банка

0 Р

Перечисления от друзей

109 000 Р

Возвращал друзьям с кредитки

106 000 Р

Возвращал друзьям с дебетовки

3000 Р

Доплачивал сам

0 Р

Октябрь

Задолженность по кредитке

106 000 Р

Проценты банка

0 Р

Перечисления от друзей

106 000 Р

Возвращал друзьям с кредитки

103 000 Р

Возвращал друзьям с дебетовки

3000 Р

Доплачивал сам

0 Р

Ноябрь

Задолженность по кредитке

103 000 Р

Проценты банка

0 Р

Перечисления от друзей

103 000 Р

Возвращал друзьям с кредитки

100 000 Р

Возвращал друзьям с дебетовки

3000 Р

Доплачивал сам

0 Р

Декабрь

Задолженность по кредитке

100 000 Р

Проценты банка

0 Р

Перечисления от друзей

50 000 Р

Возвращал друзьям с кредитки

47 000 Р

Возвращал друзьям с дебетовки

3000 Р

Доплачивал сам

50 000 Р

Январь

Задолженность по кредитке

97 000 Р

Проценты банка

0 Р

Перечисления от друзей

47 000 Р

Возвращал друзьям с кредитки

44 000 Р

Возвращал друзьям с дебетовки

3000 Р

Доплачивал сам

50 000 Р

Февраль

Задолженность по кредитке

94 000 Р

Проценты банка

0 Р

Перечисления от друзей

44 000 Р

Возвращал друзьям с кредитки

41 000 Р

Возвращал друзьям с дебетовки

3000 Р

Доплачивал сам

50 000 Р

Как мне перечисляли деньги на кредитку. Друзья отправляли деньги с дебетовой карты Tinkoff Black на кредитку Сбера через мобильное приложение Тинькофф. Чтобы не платить комиссию, они делали перевод по номеру счета, к которому привязана кредитка, его можно посмотреть в реквизитах карты.

Друзья отправляли деньги с дебетовой карты Tinkoff Black на кредитку Сбера через мобильное приложение Тинькофф. Чтобы не платить комиссию, они делали перевод по номеру счета, к которому привязана кредитка, его можно посмотреть в реквизитах карты.

Не перепутайте: номер счета и номер кредитки — это разные номера.

Чтобы сделать перевод без комиссии, в приложении «Тинькофф» я перехожу на вкладку «Платежи», в строке «Переводы» выбираю окно «По номеру счета». Далее указываю БИК банка получателя, номер счета и сумму. Срок зачисления — от 15 минут до одного рабочего дня. Если отправить деньги в субботу или воскресенье, то они придут только в понедельник

Как я выводил деньги с кредитки без комиссии. Чтобы вернуть деньги, я использовал приложение «С карты на карту».

Приложение «С карты на карту»:

для iOS,

для Android

Я делал переводы с кредитки Сбербанка на дебетовую карту Тинькофф-банка бесплатно, комиссии не было. Не знаю, что случится, если использовать другие карты: возможно, произойдет начисление комиссии или процентов.

Так выглядит приложение «С карты на карту». В графе «Карта отправителя» ввожу номер кредитки, сроки действия и код CVC. В поле «Карта получателя» указываю номер дебетовки Тинькофф-банка. Прежде чем отправить деньги, посмотрите, начисляется ли комиссия за перевод. В моем случае операция бесплатная. Обычно деньги приходят сразу, а чек об операции можно отправить на электронную почту

Не все банки позволяют бесплатно выводить кредитные деньги — учитывайте этот момент, если решите пойти моим путем.

Что делать? 21.10.20

Законно ли жонглировать деньгами с кредиток разных банков?

Уточните у консультантов банка, который выпустил кредитку, возможна ли такая операция и предусмотрена ли комиссия. Обязательно изучите тарифы и условия использования карты, прежде чем что-то делать.

Это личный опыт автора, а не руководство к действию

Самый сложный момент схемы, которую описывает автор, — вывод денег с кредитки. Дело в том, что каждый раз, когда вы оплачиваете покупку картой, банк зарабатывает на этом.

Вы купили в супермаркете продукты на 1000 Р и расплатились кредиткой. Магазин получит не всю сумму, а чуть меньше. Разницу распределят между собой посредники, в том числе платежная система и банк. Если же вы забрали деньги с карты, то банк не получит ничего, и для него это невыгодно.

Поэтому по некоторым кредиткам действуют ограничения: при выводе или снятии денег устанавливается комиссия, перестает действовать льготный период и начисляются проценты.

Помните, что это просто личный опыт автора. Если ему удалось бесплатно выводить деньги с кредитки — совсем не обязательно, что получится и у вас. Комбинации разных карт могут давать разный результат. Все меняется: сегодня эта схема работает, а завтра — нет.

Совет от Т—Ж: прежде чем что-то делать, хорошо обдумайте, соберите информацию, пообщайтесь с банковскими консультантами. А если хотите разобраться в кредитных картах и узнать, как безопасно зарабатывать на них, пройдите наш бесплатный курс.

Как я начал зарабатывать на финансовых продуктах

Я понял, что жизнь одним днем и в долг не по мне, поэтому решил создать финансовую подушку и копить на долгосрочные цели. Вот что я предпринял.

Вот что я предпринял.

Заработок на кредитных картах. Летом 2018 года Сбербанк предложил увеличить лимит до 260 000 Р. Я согласился, но действовал уже иначе: не тратил кредитные деньги, а переводил на дебетовую карту другого банка и держал там месяц. Потом возвращал их на кредитку, чтобы не выйти за пределы льготного периода. И так по кругу.

/win/

Как на самом деле пользоваться кредиткой

Банки платят клиентам за то, что они хранят свои деньги на счетах. Поэтому я держу кредитные средства на дебетовой карте, чтобы получить процент на остаток, а через месяц возвращаю их Сбербанку. По сути, беру деньги у одного банка бесплатно и передаю другому, но уже за вознаграждение.

Среднемесячный заработок: 500 Р.

Вклад. Создал отдельный вклад под 4% годовых, чтобы накопить на новую мебель для дома. Ежемесячно пополняю его на 3000 Р — сейчас там 83 466,71 Р. Когда мне дарят денежные подарки или премии на работе, 50% от суммы отправляю на вклад.

Виды банковских вкладов

Можно было бы снять вклад и закрыть долг по кредитке, но нет смысла этого делать: сейчас я пользуюсь кредитными деньгами безвозмездно, а за вклад мне платят проценты.

Среднемесячный заработок: 210 Р.

Финансовая подушка. Я поставил цель: создать резерв на случай потери работы или трудоспособности в размере двух зарплат, то есть 160 000 Р. Каждый месяц откладываю по 4000 Р и держу деньги на вкладе под 2,5% годовых — накопил уже 57 011,34 Р.

Что делать? 29.06.18

Как хранить финансовую подушку безопасности

Эти деньги лежат в другом банке, не там, где хранится основной вклад. За доходностью не гонюсь: между 4% и 2,5% разница несущественная, если оперировать небольшими суммами. Для меня важнее распределить активы по разным корзинам, чтобы защититься от рисков.

Среднемесячный заработок: 115 Р.

Валюта. Пока у меня есть только 500 $, но цель — 5000 $. Покупаю валюту на бирже, а не в банках, и только в моменты, когда ее стоимость падает. Так выгоднее: например, если на бирже доллар стоит 75 Р, то в банках цена выше — около 78 Р.

Так выгоднее: например, если на бирже доллар стоит 75 Р, то в банках цена выше — около 78 Р.

Среднемесячный заработок: посчитаю, когда обменяю валюту на рубли.

Инвестиции. Я скачал приложение «Тинькофф Инвестиции», прошел обучение, получил в подарок акции на сумму около 1000 Р. Пока набираюсь опыта, поэтому мой портфель еще небольшой — 20 000 Р.

Среднемесячный заработок: около 300 Р за счет продажи подорожавших акций, получения дивидендов и купонов по облигациям.

Другие источники дохода. Я начал с простого: продал ненужные вещи на «Авито» и выручил 2500 Р, которые направил на погашение долгов.

Потом нашел подработку: устроился курьером, доставлял документы по вечерам и выходным — за неделю получал в среднем около 1500 Р. Проработал четыре месяца и уволился: сказалась усталость и недосыпание.

После этого решил сосредоточиться на том, чтобы повысить доход на основной работе. Подошел к начальнику, рассказал ему о финансовых трудностях, попросил увеличить ежемесячную премию. На всякий случай напомнил, что работаю хорошо — нареканий нет. Руководитель пошел навстречу: прибавил 800 Р и посоветовал пройти обучение внутри компании, если хочу зарабатывать больше. Я согласился.

На всякий случай напомнил, что работаю хорошо — нареканий нет. Руководитель пошел навстречу: прибавил 800 Р и посоветовал пройти обучение внутри компании, если хочу зарабатывать больше. Я согласился.

/wagerise/

Что делать, чтобы росла зарплата

Обучение состояло из двухмесячной стажировки на новом участке производства, а в конце — экзамен, с которым я справился. Мне повысили оклад и увеличили премию, общая прибавка составила 5500 Р.

Сейчас я начальник участка, где проходил обучение. У меня в подчинении 10 человек, зарплата — 70 000 Р. Беру подработки, участвую в проектах — дополнительно получаю около 10 000 Р в месяц.

Мои ежемесячные доходы — 81 625 Р

| Зарплата | 70 000 Р |

| Подработки | 10 000 Р |

| Заработок на кредитке | 500 Р |

| Кэшбэк по дебетовой карте | 500 Р |

| Инвестиции | 300 Р |

| Вклад | 210 Р |

| Проценты от финансовой подушки | 115 Р |

Зарплата

70 000 Р

Подработки

10 000 Р

Заработок на кредитке

500 Р

Кэшбэк по дебетовой карте

500 Р

Инвестиции

300 Р

Вклад

210 Р

Проценты от финансовой подушки

115 Р

Ежемесячные вложения — 12 000 Р

| Финансовая подушка | 4000 Р |

| Вклад | 3000 Р |

| Валюта | 3000 Р |

| Акции и облигации | 2000 Р |

Финансовая подушка

4000 Р

Вклад

3000 Р

Валюта

3000 Р

Акции и облигации

2000 Р

Выводы

- Затыкать финансовые дыры кредитами — плохая идея. Банк не меценат, он обязательно потребует вернуть долг с процентами.

- Не набирайте кредитки «на всякий случай»: велик соблазн воспользоваться ими, особенно при возникновении каких-то проблем.

- Прежде чем оформить любой финансовый продукт, разберитесь, как он работает, изучите его плюсы и минусы.

- Ведите и планируйте бюджет, чтобы понимать, на чем можно сэкономить и как оптимизировать расходы.

- Откладывайте деньги на финансовую подушку, чтобы не занимать у друзей и не брать кредиты под бешеные проценты.

- Если все-таки попали в долговую яму, структурируйте расходы и создайте план спасения.

- Не замалчивайте проблему, не делайте вид, что способны справиться со всем самостоятельно, если это не так. Мне очень помогли советы и финансовая поддержка друзей — без них я бы не вылез из долгов.

- Не игнорируйте звонки от взыскателей: объясняйте ситуацию, договаривайтесь, просите отсрочку.

- Развивайте финансовую грамотность: читайте литературу, узнавайте о финансовых продуктах, которые могут приносить прибыль.

Банк не меценат, он обязательно потребует вернуть долг с процентами.

Банк не меценат, он обязательно потребует вернуть долг с процентами.

Тинькофф в App Store

Описание

Лучшее мобильное банковское приложение в России в 2013–2018 годах (по версии Deloitte и Markswebb Rank & Report). Лучшее банковское приложение iOS для розничных клиентов в 2017 и 2018 годах по версии UsabilityLab. Лучшее мобильное банковское приложение в Центральной и Восточной Европе в 2018 году по версии Global Finance.

Мы продолжаем расти. Помимо мобильного банкинга, приложение Тинькофф предлагает своим пользователям множество услуг, будь то фильмы, концерты, театры, путешествия, рестораны, шопинг, здоровье или салоны красоты.

Вы можете оформить подписку на любой продукт Тинькофф прямо в приложении и сразу записаться на прием к представителю банка. После этого вам останется только зарегистрироваться в приложении по номеру телефона и активировать карту.

Платежи и переводы:

∙ Оплата мобильного телефона, интернета и коммунальных услуг, штрафов, сборов за госуслуги и др.

∙ Переводы в любой банк с использованием номера мобильного телефона, реквизитов счета или номера карты

∙ Переводы на карты иностранных банков

∙ Регулярные перечисления и автоматические платежи налогов, штрафов, коммунальных платежей

∙ Сканирование и оплата квитанций без ввода платежных реквизитов

∙ Проверка и оплата штрафов ГИБДД, подписка на уведомления о новых штрафах

∙ Подписка на оплату ЖКУ и задолженность перед ФНС и ФССП

∙ Оплата счетов ( например, выпущенные ФНС или интернет-магазинами)

∙ Снятие наличных в банкоматах Тинькофф с использованием QR-кодов

∙ Оплата транспортными картами, платными проездами и парковками

∙ Детализированные квитанции об оплате и переводе

Управление продуктами Тинькофф:

∙ Информация о ваших счетах, вкладах и кредитах

∙ Открывайте сберегательные счета и устанавливайте цели сбережений, чтобы следить за своим прогрессом

∙ Экономьте деньги с Инвестбанком

∙ Добавляйте карты других банков для платежей Тинькофф и фаст-топ -ups

∙ Заказать дополнительные карты и предоставить ограниченный доступ для других держателей карт

∙ Тинькофф Страхование: полисы ОСАГО, ОСАГО, полисы туристического страхования

∙ Выписки по сделкам, выписки из банка для оформления визы, выписки по счетам

∙ Включение и настройка функции овердрафта

Возможности для карт:

∙ Добавление карт Тинькофф в Apple Pay (MasterCard и Visa)

∙ Установка или изменение PIN-кода

∙ Блокировка, замена и заказ дополнительных карт

∙ Заказ дополнительных виртуальных карт

∙ Пополнить счет картами других банков

Детские карты Тинькофф Юниор

∙ Заказать карту ребенку

∙ Управление счетами и лимитами

∙ Отслеживание местонахождения ребенка

∙ Задания и награды за выполнение

Поиск и аналитика:

∙ Отслеживание расходов с подробной разбивкой по вкладам и счетам

∙ Статистика расходов, которую можно отфильтровать по дате, счету или имени

∙ Поиск по всему приложению: транзакции, избранные платежи, события, поставщики и контакты

Бонусы:

∙ Выбирайте и просматривайте повышенные категории кэшбэка и прогнозируемую сумму кэшбэка

∙ Получайте специальные предложения и уведомления о новых акциях

∙ Управляйте своими бонусными баллами и авиамилями для карт лояльности

∙ Беспроцентная рассрочка по кредитным картам

∙ Программа «Приведи друга»

Безопасность:

∙ Управление лимитами транзакций

∙ Зарубежные транзакции

∙ Контрольные вопросы

∙ Вход с помощью Touch ID или Face ID

И не только :

∙ Истории: информация о деньгах и событиях, подборка фильмов, обзоры статей, советы путешественникам и т. д.

д.

∙ Лучшие курсы обмена валюты (ближайшие к текущей валютной торговле)

∙ Круглосуточная поддержка в чате, по электронной почте , звонки через приложение или телефон, социальные сети

∙ Пункты пополнения с фильтрами по партнеру, валюте, сумме

∙ Ближайшие к вам банкоматы

∙ Курсы валют Тинькофф и Банка России

*Тариф Тинькофф Черный: https://static.tinkoff.ru/documents/ debit/tariffs/tps_3_0.pdf

*Рассрочка – кредит на покупку с использованием Кредитного лимита. При отсутствии Регулярного платежа применяется Тарифный план 7,27 руб. в соответствии с Условиями рассрочки. Процентная ставка от 29,9%, кредитный лимит до 300 000 руб., кредит до востребования. Подробнее о Тарифах/Платежах читайте на странице https://www.tinkoff.ru/cards/credit-cards/tinkoff-platinum/tariffs/. Тинькофф Банк

Версия 6. 10

10

– Если вы покупаете билет на самолет с выбранным местом через Тинькофф Трэвел, приложение показывает вам номер места.

– Улучшен заказ от ВкусВилл: настроить инструкции для сборщиков заказов на случай, если выбранных вами товаров нет в наличии, искать товары по категориям и фильтровать их по популярности или цене.

Рейтинги и обзоры

3,3 тыс. оценок

Предложение

В этом банке нет ничего на английском языке. Это огромный недостаток. Очень много иностранцев, проживающих в России и пользующихся этим банком. Но большинство не говорит и не умеет говорить, читать и писать по-русски. Это единственный недостаток этого приложения и сервиса. Даже в чате для консультации никто из них не может общаться на английском языке. В остальном банк супер.

Добавьте дополнительные языки, пожалуйста

Пользоваться им было бы намного проще, если бы была опция для других языков: английский, испанский. Кроме того, его довольно легко использовать, как только вы разберетесь (или попросите кого-нибудь перевести.)

Лучшее на данный момент

Пользуюсь этим банковским сервисом много лет, проблем нет. Лучшее обслуживание клиентов, а также простое в использовании приложение с выдающимися функциями. Надеюсь разработчик так и будет!

Спасибо за отзыв!

Разработчик, Тинькофф Банк, указал, что политика конфиденциальности приложения может включать обработку данных, как описано ниже. Для получения дополнительной информации см. политику конфиденциальности разработчика.

Для получения дополнительной информации см. политику конфиденциальности разработчика.

Данные, используемые для отслеживания вас

Следующие данные могут использоваться для отслеживания вас в приложениях и на веб-сайтах, принадлежащих другим компаниям:

Данные, связанные с вами

Следующие данные могут быть собраны и связаны с вашей личностью:

Покупки

Финансовая информация

Расположение

Контактная информация

Контакты

Пользовательский контент

История поиска

Идентификаторы

Данные об использовании

Диагностика

Данные, не связанные с вами

Могут быть собраны следующие данные, но они не связаны с вашей личностью:

Методы обеспечения конфиденциальности могут различаться, например, в зависимости от используемых вами функций или вашего возраста. Узнать больше

Узнать больше

Информация

- Продавец

- Тинькофф Банк

- Размер

- 374,8 МБ

- Категория

Финансы

- Возрастной рейтинг

- 4+

- Авторское право

- © Тинькофф Банк

- Цена

- Бесплатно

Сайт разработчика

Тех. поддержка

Политика конфиденциальности

Опоры

Еще от этого разработчика

Вам также может понравиться

Тинькофф Банк запускает платежный сервис как альтернативу западным конкурентам

24 мая 2022 г.

Банк планирует интегрировать в Tinkoff Pay и другие сервисы. Фото: © Сергей Бобылев/ТАСС.

Понимание влияния конфликта в Украине с межсекторальной точки зрения с Брифинг Global Data Executive Briefing: конфликт в Украине

Бесплатный отчет

Подготовьтесь к изменениям на рынке платежей

За последние несколько лет на рынке платежей произошли радикальные изменения, и ожидается, что они продолжатся. Что нужно сделать вашей компании, чтобы подготовиться к тому, что грядет?

В отчете GlobalData «Тенденции платежей за 2022 год» рассматриваются ключевые тенденции в области технологий, потребительских привычек и правил, формирующих рынок. Мы также выявляем ведущие компании на этом меняющемся рынке, давая вам представление о конкурентном рынке.

Этот отчет охватывает влияние:

- ESG

- Электронная коммерция

- Мобильные платежи

- Альтернативные способы оплаты (платежи в реальном времени, блокчейн, BNPL)

- Мошенничество и кибербезопасность

- Правила

Загрузите отчет прямо сейчас, чтобы узнать об основных стратегиях максимального роста в условиях быстрых изменений.

от GlobalData

Введите свои данные здесь, чтобы получить бесплатный отчет.

Пожалуйста, введите рабочий/рабочий адрес электронной почты

United KingdomUnited StatesAfghanistanÅland IslandsAlbaniaAlgeriaAmerican SamoaAndorraAngolaAnguillaAntarcticaAntigua and BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBoliviaBosnia and HerzegovinaBotswanaBouvet IslandBrazilBritish Indian Ocean TerritoryBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonCanadaCape VerdeCayman IslandsCentral African RepublicChadChileChinaChristmas IslandCocos (Keeling) IslandsColombiaComorosCongoCongo, The Democratic Republic of

TheCook IslandsCosta RicaCote D»ivoireCroatiaCubaCyprusCzech RepublicDenmarkDjiboutiDominicaDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFalkland Islands (Malvinas)Faroe IslandsFijiFinlandFranceFrench GuianaFrench PolynesiaFrench Southern TerritoriesGabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGrenadaGuadeloupeGuamGuatemalaGuernseyGuineaGuinea-bissauGuyanaHaitiHeard Island and Mcdonald Islands

Святой Престол (город-государство Ватикан) ГондурасГонконгВенгрияИсландияИндияИндонезияИран Исламская Республика ИракИрландияОстров МэнИзраильИталияЯмайкаЯпонияДжерсиЙорданияКазахстанКенияКирибатиКорея, Народно-Демократическая Республика

Республика Корея, Республика Кувейт, Кыргызстан, Лаосская Народно-Демократическая Республика

ЛатвияЛиванЛесотоЛиберияЛивийская Арабская ДжамахирияЛихтенштейнЛитваЛюксембургМакаоМакедония, бывшая

Yugoslav Republic ofMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMayotteMexicoMicronesia, Federated States ofMoldova, Republic ofMonacoMongoliaMontenegroMontserratMoroccoMozambiqueMyanmarNamibiaNauruNepalNetherlandsNetherlands AntillesNew CaledoniaNew ZealandNicaraguaNigerNigeriaNiueNorfolk IslandNorthern Mariana IslandsNorwayOmanPakistanPalauPalestinian Territory, OccupiedPanamaPapua New GuineaParaguayPeruPhilippinesPitcairnPolandPortugalPuerto RicoQatarReunionRomaniaRussian FederationRwandaSaint HelenaSaint Kitts and NevisSaint LuciaSaint Pierre and MiquelonSaint Vincent and The Grenadines

СамоаСан-МариноСан-Томе и ПринсипиСаудовская АравияСенегалСербияСейшельские островаСьерра-ЛеонеСингапурСловакияСловенияСоломоновы островаСомалиЮжная АфрикаЮжная Джорджия и Юг

Сандвичевы островаИспанияШри-ЛанкаСуданСуринамШпицберген и Ян-МайенСвазилендШвецияШвейцарияСирийская Арабская РеспубликаТайвань, провинция КитаяТаджикистанТанзания, Объединенная Республика ТаиландТимор-ЛештиТогоТокелауТонгаТринидад и ТобагоТунисТурцияТуркменистанОстрова Теркс и КайкосТувалуУгандаУкраинаОбъединенные Арабские ЭмиратыМалые Соединенные Штаты

ОстроваУругвайУзбекистанВануатуВенесуэлаВьетнамВиргинские острова, Британские Виргинские острова, СШАУоллис и ФутунаЗападная СахараЙеменЗамбияЗимбабве

Нажав кнопку «Загрузить бесплатный отчет», вы принимаете условия и положения и подтверждаете, что ваши данные будут использоваться, как описано в политике конфиденциальности GlobalData.

Загружая этот отчет, вы подтверждаете, что мы можем передавать вашу информацию нашим партнерам/спонсорам по официальному документу, которые могут обращаться к вам напрямую с информацией о своих продуктах и услугах.

Посетите нашу политику конфиденциальности для получения дополнительной информации о наших услугах, о том, как мы можем использовать, обрабатывать и передавать ваши личные данные, включая информацию о ваших правах в отношении ваших личных данных и о том, как вы можете отказаться от подписки на будущие маркетинговые сообщения. Наши услуги предназначены для корпоративных подписчиков, и вы гарантируете, что предоставленный адрес электронной почты является вашим корпоративным адресом электронной почты.

Спасибо. Чтобы загрузить отчет, проверьте свою электронную почту.

Тинькофф Банк запустил сервис мгновенных платежей Tinkoff Pay, поскольку западные игроки продолжают покидать российский рынок после вторжения в Украину.

В российском банке сообщили, что с помощью Tinkoff Pay клиенты смогут оплачивать товары и услуги онлайн в онлайн- и офлайн-магазинах без ввода реквизитов карты.

Первоначально сервис будет доступен более чем в 30 000 интернет-магазинов, использующих Тинькофф Касса через смартфон или компьютер.

В дальнейшем клиенты других банков смогут интегрировать свои аккаунты в Tinkoff Pay и получать доступ к платежным сервисам из экосистемы Тинькофф.

Цифровой банк заявил, что также интегрирует биометрические технологии и сервис Tinkoff ID в Tinkoff Pay.

Вскоре после того, как Россия вторглась в Украину, США вместе со своими европейскими и азиатскими союзниками ввели жесткие санкции против Москвы.

В конце февраля российский банковский регулятор объявил, что сервисы Google Pay и Apple Pay не будут доступны пользователям карт, выпущенных российскими банками, попавшими под санкции.

В Тинькофф Банке заявили, что новое предложение по функциональности напоминает Samsung Pay, Apple Pay и Google Pay.

Тинькофф Pay присоединяется к другим платежным системам на российском рынке, таким как SberPay Сбербанка и Gazprom Pay Газпромбанка.

Банк, поддерживаемый TCS Group, планирует поэтапный запуск различных сервисных технологий в течение 2022-2023 гг.

Примечательно, что Тинькофф Банк не находится под санкциями, но последние несколько месяцев были нестабильными для кредитора, который сообщил о падении чистой прибыли в первом квартале.

В апреле поддерживаемая российским олигархом компания «Интеррос» приобрела 35,08% акций TCS Group у основателя Тинькофф Банка Олега Тинькова.

Бесплатный отчет

Подготовьтесь к изменениям на рынке платежей

За последние несколько лет на рынке платежей произошли радикальные изменения, и ожидается, что они продолжатся. Что нужно сделать вашей компании, чтобы подготовиться к тому, что грядет?

В отчете GlobalData «Тенденции платежей за 2022 год» рассматриваются ключевые тенденции в области технологий, потребительских привычек и правил, формирующих рынок. Мы также выявляем ведущие компании на этом меняющемся рынке, давая вам представление о конкурентном рынке.

Мы также выявляем ведущие компании на этом меняющемся рынке, давая вам представление о конкурентном рынке.

Этот отчет охватывает влияние:

- ESG

- Электронная коммерция

- Мобильные платежи

- Альтернативные способы оплаты (платежи в реальном времени, блокчейн, BNPL)

- Мошенничество и кибербезопасность

- Правила

Загрузите отчет прямо сейчас, чтобы узнать об основных стратегиях максимального роста в условиях быстрых изменений.

от GlobalData

Введите свои данные здесь, чтобы получить бесплатный отчет.

Пожалуйста, введите рабочий/рабочий адрес электронной почты

United KingdomUnited StatesAfghanistanÅland IslandsAlbaniaAlgeriaAmerican SamoaAndorraAngolaAnguillaAntarcticaAntigua and BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBoliviaBosnia and HerzegovinaBotswanaBouvet IslandBrazilBritish Indian Ocean TerritoryBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonCanadaCape VerdeCayman IslandsCentral African RepublicChadChileChinaChristmas IslandCocos (Keeling) IslandsColombiaComorosCongoCongo, The Democratic Republic of

TheCook IslandsCosta RicaCote D»ivoireCroatiaCubaCyprusCzech RepublicDenmarkDjiboutiDominicaDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFalkland Islands (Malvinas)Faroe IslandsFijiFinlandFranceFrench GuianaFrench PolynesiaFrench Southern TerritoriesGabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGrenadaGuadeloupeGuamGuatemalaGuernseyGuineaGuinea-bissauGuyanaHaitiHeard Island and Mcdonald Islands

Святой Престол (город-государство Ватикан) ГондурасГонконгВенгрияИсландияИндияИндонезияИран Исламская Республика ИракИрландияОстров МэнИзраильИталияЯмайкаЯпонияДжерсиЙорданияКазахстанКенияКирибатиКорея, Народно-Демократическая Республика

Республика Корея, Республика Кувейт, Кыргызстан, Лаосская Народно-Демократическая Республика

ЛатвияЛиванЛесотоЛиберияЛивийская Арабская ДжамахирияЛихтенштейнЛитваЛюксембургМакаоМакедония, бывшая

Yugoslav Republic ofMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMayotteMexicoMicronesia, Federated States ofMoldova, Republic ofMonacoMongoliaMontenegroMontserratMoroccoMozambiqueMyanmarNamibiaNauruNepalNetherlandsNetherlands AntillesNew CaledoniaNew ZealandNicaraguaNigerNigeriaNiueNorfolk IslandNorthern Mariana IslandsNorwayOmanPakistanPalauPalestinian Territory, OccupiedPanamaPapua New GuineaParaguayPeruPhilippinesPitcairnPolandPortugalPuerto RicoQatarReunionRomaniaRussian FederationRwandaSaint HelenaSaint Kitts and NevisSaint LuciaSaint Pierre and MiquelonSaint Vincent and The Grenadines

СамоаСан-МариноСан-Томе и ПринсипиСаудовская АравияСенегалСербияСейшельские островаСьерра-ЛеонеСингапурСловакияСловенияСоломоновы островаСомалиЮжная АфрикаЮжная Джорджия и Юг

Сандвичевы островаИспанияШри-ЛанкаСуданСуринамШпицберген и Ян-МайенСвазилендШвецияШвейцарияСирийская Арабская РеспубликаТайвань, провинция КитаяТаджикистанТанзания, Объединенная Республика ТаиландТимор-ЛештиТогоТокелауТонгаТринидад и ТобагоТунисТурцияТуркменистанОстрова Теркс и КайкосТувалуУгандаУкраинаОбъединенные Арабские ЭмиратыМалые Соединенные Штаты

ОстроваУругвайУзбекистанВануатуВенесуэлаВьетнамВиргинские острова, Британские Виргинские острова, СШАУоллис и ФутунаЗападная СахараЙеменЗамбияЗимбабве

Нажав кнопку «Загрузить бесплатный отчет», вы принимаете условия и положения и подтверждаете, что ваши данные будут использоваться, как описано в политике конфиденциальности GlobalData.