Как погасить кредиты если их много: «Эффект латте». Как быстрее избавиться от кредита в условиях санкций

Содержание

«Эффект латте». Как быстрее избавиться от кредита в условиях санкций

Из-за спада в экономике и санкций многие заемщики оказались в ситуации неопределенности: невозможно спрогнозировать свои будущие доходы. А если есть кредит на руках, возможно, лучше постараться поскорее его погасить. В Центробанке назвали пять способов оперативно избавиться от займа.

Главный экономист главного управления ЦБ по Центральному федеральному округу Александра Львова уверена: в условиях санкций нужно стараться быстрее закрыть все долги.

«Перспективы рынка труда во многих сферах стали весьма размыты. Ряд компаний уже объявили о своем решении свернуть свою деятельность в России, другие пока поставили на паузу свой бизнес. И даже если сейчас заемщик трудоустроен, доход у него достаточный для погашения кредита и стабильный, в дальнейшем ситуация может кардинально поменяться. И отсутствие хорошо оплачиваемой работы может серьезно повлиять на возможность выплачивать долг. Чтобы оптимизировать долговую нагрузку, люди думают о том, как избавиться от кредитов», — рассказала Львова «Газете.Ru».

Чтобы оптимизировать долговую нагрузку, люди думают о том, как избавиться от кредитов», — рассказала Львова «Газете.Ru».

Она назвала пять способов поскорее расстаться с долгами в нынешних условиях.

Способ 1. Рефинансирование

Рефинансирование – это оформление нового кредита для погашения уже имеющегося. Программа позволяет заемщику улучшить условия по кредиту: получить лучшую процентную ставку, продлить срок и уменьшить ежемесячную выплату.

«Если вы взяли кредит под высокую ставку, рефинансируйте его, когда ставки снизятся. Ключевая ставка Банка России сейчас уже снижается, а ставки по кредитам следуют за ее изменением. Если у вас несколько кредитов, поищите выгодные условия на сайтах банков и объедините их в один», — отметила Львова.

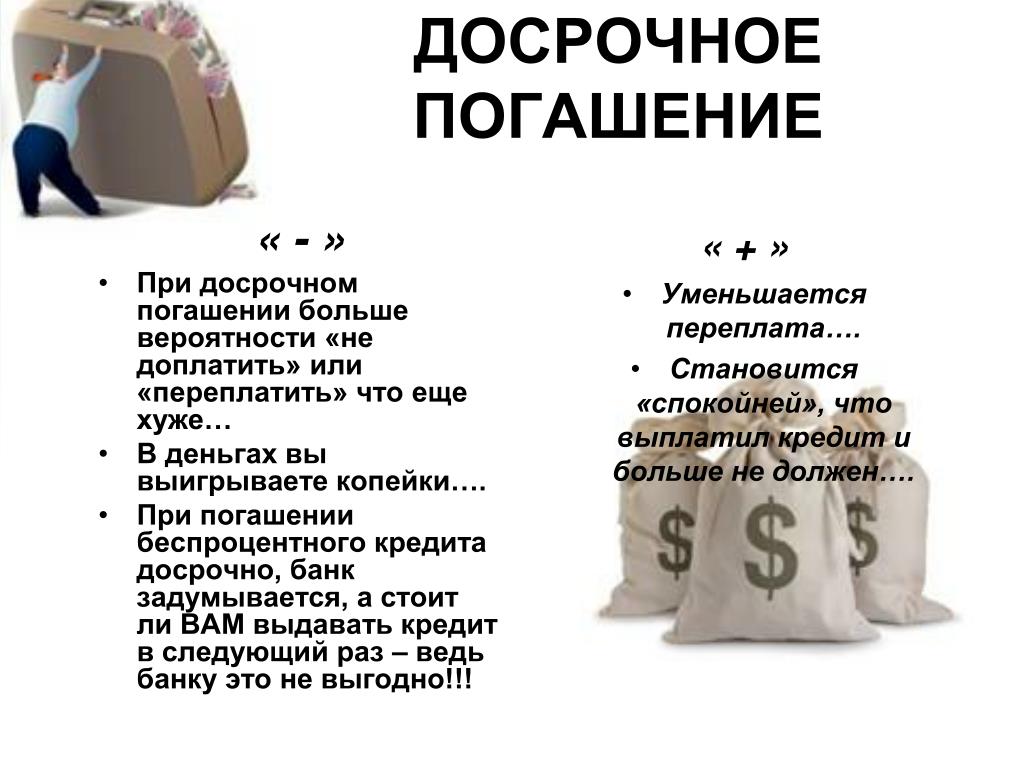

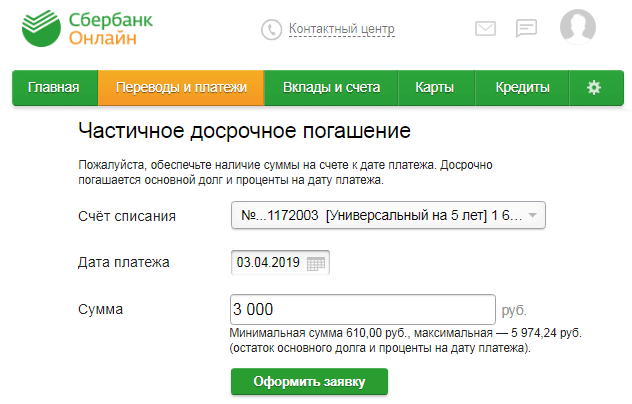

Способ 2. Досрочное погашение

Досрочное погашение сократит срок кредита и позволит сэкономить на процентах.

«При досрочном погашении проценты уплачиваются только за фактический срок пользования кредитом», — подчеркнула Львова.

Чтобы погасить кредит досрочно, по закону нужно уведомить о своем решении банк не менее чем за 30 дней, но банк может устанавливать и меньший срок для своих заемщиков.

Также стоит обратить внимание на возможную минимальную сумму досрочного погашения. Если гасится досрочно только часть долга, банк присылает новый график платежей.

Способ 3. Достаем запасы

Часть денег, которые вы копили на ремонт, отпуск или новую кухню, можно потратить на досрочное погашение долга. Но все равно нужно оставить резерв на случай сокращений на работе, увольнения, болезни. Финансовую подушку безопасности лучше хранить в банке. Ставки по депозитам сейчас привлекательные – 16-18% годовых. Торопиться с продажей серьезных активов (недвижимость, машина) для погашения кредита не стоит.

Способ 4. Избавляемся от дорогих долгов

Если у вас есть кредиты по высоким ставкам, погасите сначала их. Как правило, это короткие долги. Если это еще и меньший долг, можно высвободить деньги для погашения более крупных долгов.

Способ 5. Строим планы

Многие строят долгосрочные финансовые планы. «Сейчас стоит уделить внимание и краткосрочному финансовому планированию. Удобно отслеживать траты в приложении банка», — пояснила Львова. Она напоминает классический пример про «эффект латте»: можно экономить, даже отказавшись от чашки кофе навынос перед работой.

Полезно ознакомиться с международным опытом домашнего финансового планирования. Японцы придумали систему ведения семейного бюджета Kakebo, где рекомендуется не совершать покупку той или иной вещи сразу. Лучше отложить приобретение на некоторое время, и потом снова подумать о необходимости этой траты.

Если с платежами уже возникли проблемы, нужно их признать и запросить в банке отсрочку. «По закону до 30 сентября этого года вы можете оформить кредитные каникулы на полгода, если ваши доходы снизились больше чем на 30%. Кредиторы предлагают и собственные программы, например уменьшение размера платежа», — отметила Львова.

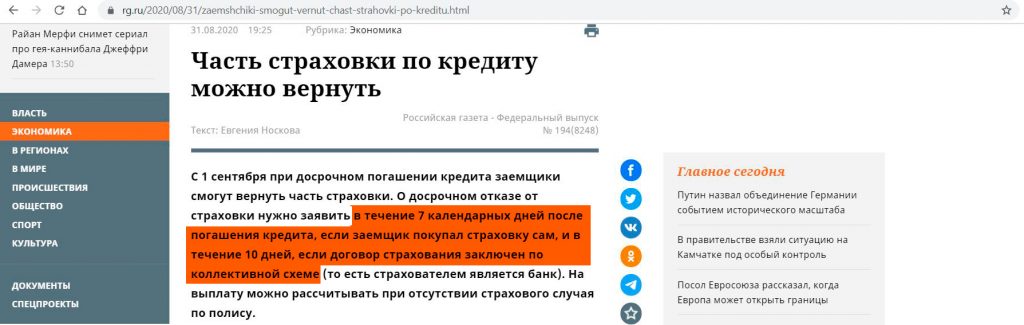

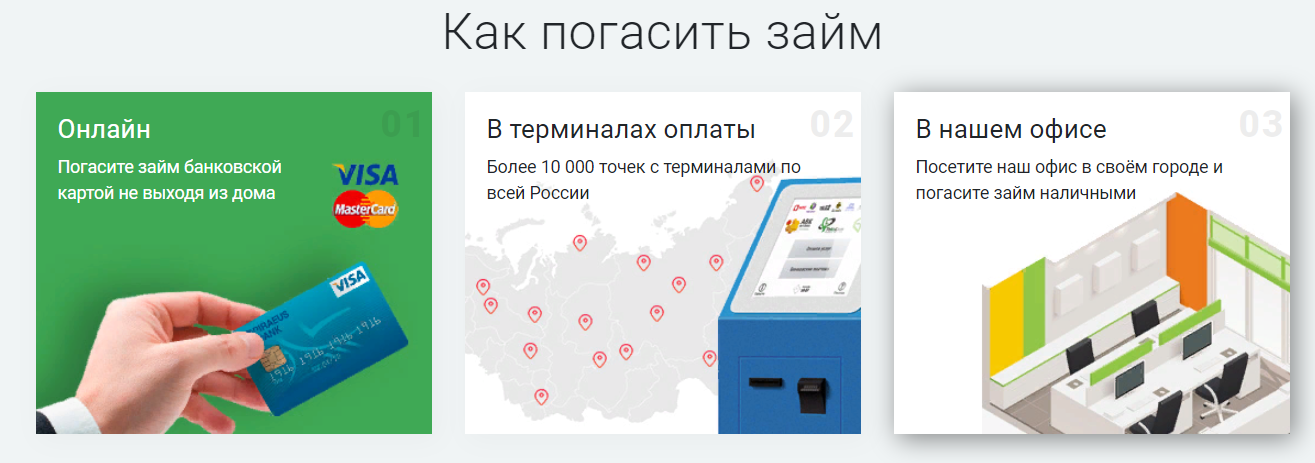

Досрочное погашение потребительского кредита — как досрочно погасить, условия погашения кредита

Для жизни

paragraph.P» color=»brand-primary»>Малому бизнесу

paragraph.P» color=»brand-primary»>Малому бизнесуС 2011 года российские банки обязаны предоставлять клиентам право досрочного погашения кредитов без дополнительных платежей или комиссий. Это позволяет заемщику быстрее закрыть долг или уменьшить переплату по кредиту. Рассказываем об особенностях, видах и ошибках досрочных погашений.

Оформить кредит

Можно ли полностью погасить кредит до окончания его срока?

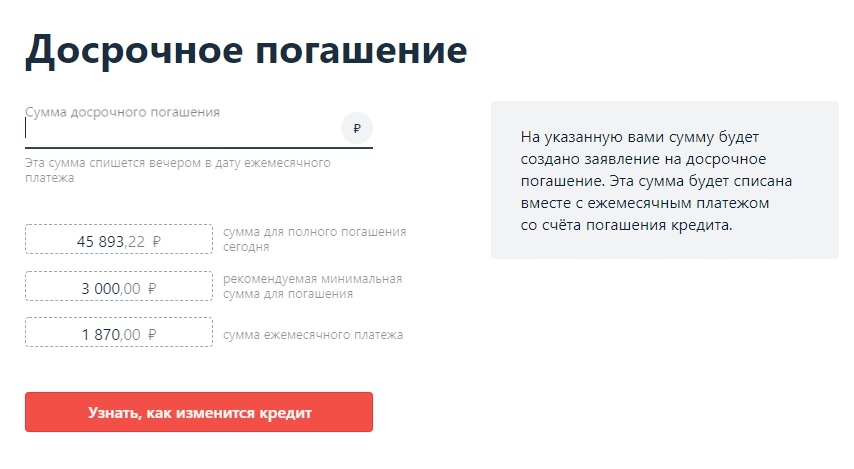

Возможность досрочного погашения указана в кредитном договоре. Для закрытия долга перед банком необходимо внести на счет остаток по телу кредита и начисленные проценты. Точную сумму такого платежа можно узнать у менеджера вашего банка или в мобильном приложении. Досрочное погашение кредита снижает финансовую нагрузку за счет уменьшения суммы процентов: вы платите только за то время, что фактически пользовались деньгами.

Главное условие — в установленный договором срок предупредить банк о том, что вы планируете закрыть кредит досрочно. Обычно период уведомления банка составляет 30 рабочих дней.

Преждевременное погашение кредита без уведомления возможно если:

- вы брали нецелевой займ, с даты выдачи которого прошло не более 14 суток;

- вы брали целевой займ, с даты выдачи которого прошло не более 30 суток.

В обоих случаях вместе с телом кредита заемщик платит проценты за дни пользования деньгами.

На практике не все банки требуют уведомлять о намерении закрыть кредит или погасить его часть. Если это не противоречит условиям договора, операцию можно выполнять с помощью дистанционных сервисов или в операционной кассе банка в день обращения, заполнив необходимые формы.

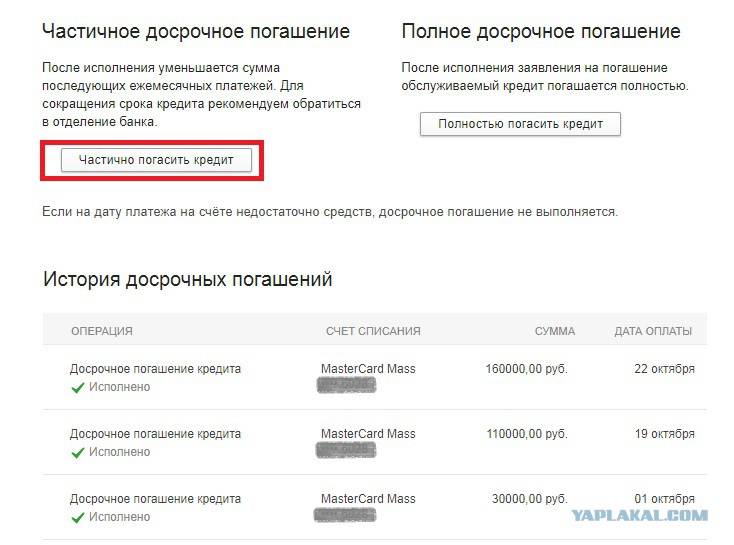

Можно ли досрочно закрыть только часть кредита?

P» color=»brand-primary»>Такая возможность тоже существует. Это называется частичным досрочным погашением. В качестве частичного досрочного погашения может быть принята любая сумма, если не выставлены ограничения банком.

P» color=»brand-primary»>Такая возможность тоже существует. Это называется частичным досрочным погашением. В качестве частичного досрочного погашения может быть принята любая сумма, если не выставлены ограничения банком.Большинство кредитных организаций никак не ограничивает сумму, которую можно положить на счет сверх обычного взноса.

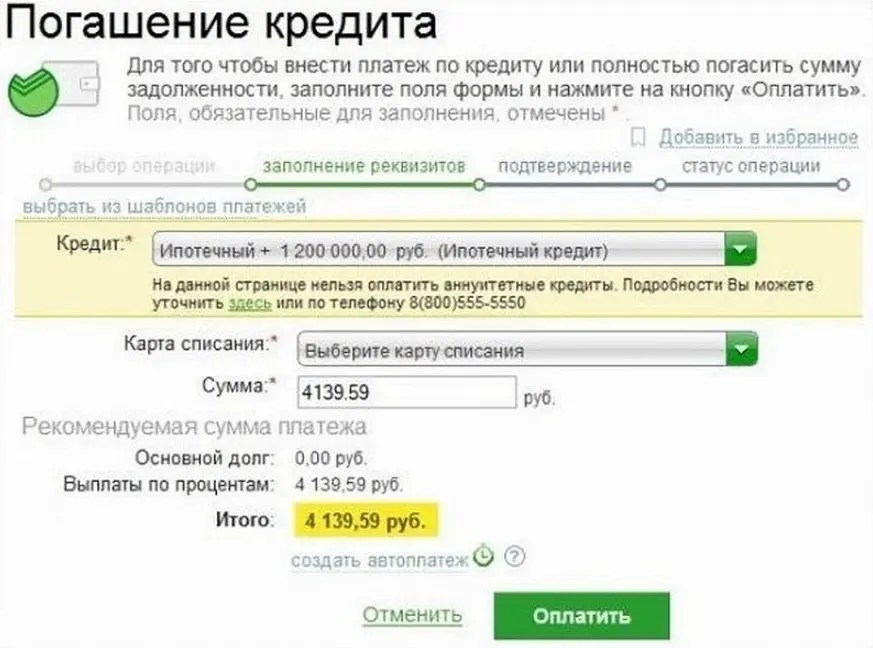

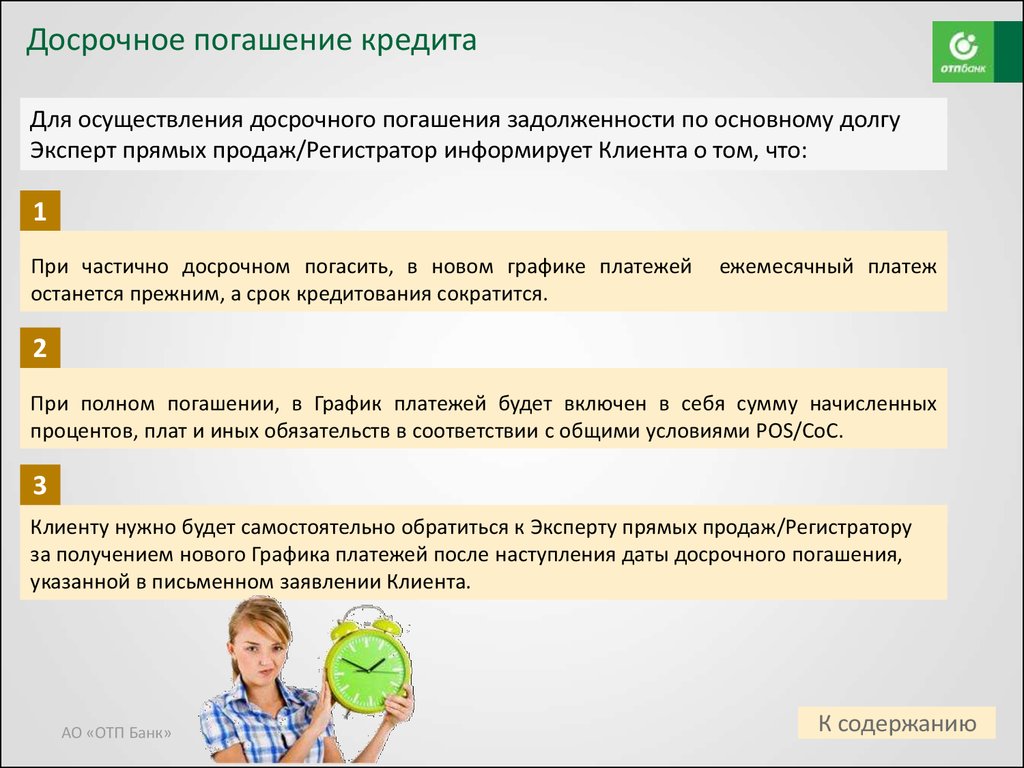

При частичном досрочном погашении банк обязан скорректировать индивидуальный график платежей и сообщить об этом клиенту. В зависимости от условий кредитной программы вашего банка, корректировка может происходить по одному из двух параметров: можно сохранить срок кредита, но уменьшить сумму ежемесячных выплат, или же наоборот, оставить выплаты на прежнем уровне, уменьшив срок.

Что нужно учесть при досрочном погашении

- Комиссия при частичном погашении полностью отменена. Штрафы за досрочное закрытие кредита также не взимаются.

- Банки не имеют права отказать клиенту в намерении погасить свой долг досрочно.

Поэтому если сотрудники банка отказываются принять у вас заявление или препятствуют вам каким-то другим способом, просите обосновать действия в письменном виде. Такой документ впоследствии поможет вам защитить свои права.

Поэтому если сотрудники банка отказываются принять у вас заявление или препятствуют вам каким-то другим способом, просите обосновать действия в письменном виде. Такой документ впоследствии поможет вам защитить свои права. - Процентная ставка сохраняется на весь срок действия договора, даже если часть кредита погашена досрочно. В случае займов, полученных с господдержкой, применением субсидий, жилищных сертификатов или по программам льготного кредитования досрочное погашение также не ведет к повышению ставки.

Поэтому если сотрудники банка отказываются принять у вас заявление или препятствуют вам каким-то другим способом, просите обосновать действия в письменном виде. Такой документ впоследствии поможет вам защитить свои права.

Поэтому если сотрудники банка отказываются принять у вас заявление или препятствуют вам каким-то другим способом, просите обосновать действия в письменном виде. Такой документ впоследствии поможет вам защитить свои права.Райффайзен Банк предоставляет клиентам возможность полностью или частично закрыть свой кредит досрочными погашениями. Это можно сделать через мобильное приложение Райффайзен Онлайн или в отделении банка. При досрочном погашении через приложение перерасчет процентов и уменьшение ежемесячного платежа производится автоматически на следующий день после зачисления средств на счет.

Обратите внимание, при частично-досрочном погашении кредита очередной ежемесячный платеж не отменяется. При заключении кредитного договора устанавливается график, где оговорена дата внесения ежемесячного платежа, и если вы вносите честь средств не именно в этот день, а до него, обязательно проверьте остаток к доплате в текущем периоде. Банк доначислит ежемесячный платеж, включающий часть тела долга и проценты по нему, с учетом числа дней, оставшихся с даты досрочного погашения до даты ежемесячного платежа. Эта сумма будет отличаться от регулярного ежемесячного платежа, сформированного после пересчета графика с учетом частично-досрочного погашения: она меньше, так как взимается за неполный месяц.

При заключении кредитного договора устанавливается график, где оговорена дата внесения ежемесячного платежа, и если вы вносите честь средств не именно в этот день, а до него, обязательно проверьте остаток к доплате в текущем периоде. Банк доначислит ежемесячный платеж, включающий часть тела долга и проценты по нему, с учетом числа дней, оставшихся с даты досрочного погашения до даты ежемесячного платежа. Эта сумма будет отличаться от регулярного ежемесячного платежа, сформированного после пересчета графика с учетом частично-досрочного погашения: она меньше, так как взимается за неполный месяц.

Какие документы нужны?

Процедура погашения кредита максимально упрощена, дополнительных документов для этого не требуется. Чтобы закрыть долг, вам понадобится только привязанная к кредитному счету банковская карта или наличные.

В Райффайзен Банке доступно досрочное погашение кредита через мобильное приложение и личный кабинет на сайте, документы уже есть в системе, заполнять их данные не надо. При погашении долга через онлайн-каналы Райффайзен Банка ограничений по максимальному размеру платежа нет, кредит можно досрочно закрыть единым платежом. Возможность досрочных погашений предусмотрена для потребительских, автокредитов и ипотеки.

При погашении долга через онлайн-каналы Райффайзен Банка ограничений по максимальному размеру платежа нет, кредит можно досрочно закрыть единым платежом. Возможность досрочных погашений предусмотрена для потребительских, автокредитов и ипотеки.

Как рассчитать примерные условия преждевременного погашения?

Чтобы рассчитать, что более выгодно — уменьшение общего срока или суммы ежемесячного платежа, можно воспользоваться кредитным калькулятором досрочного погашения, который можно найти на онлайн-площадках, посвященных финансам. Внесите сумму и срок кредита, дату его получения, размер и вид ставки (она может быть фиксированной или изменяемой) и тип платежа — аннуитетный или дифференцированный. Вы получите новый график и расчет общей суммы переплаты при разных вариантах погашения долга.

Выгодно ли погашать кредит досрочно?

P» color=»brand-primary»>Заемщик, который погашает кредит досрочно, получает:

P» color=»brand-primary»>Заемщик, который погашает кредит досрочно, получает:- Снижение стоимости приобретаемого имущества. И при потребительском, и при целевом кредитовании процент начисляется на остаток суммы по договору в течение периода пользования деньгами. Внося часть средств до срока, вы в любом случае сокращаете общую переплату.

- Сокращение расходов на дополнительные услуги. Некоторые кредитные программы дают возможность получить скидку от базовой ставки при заключении договора страхования имущества или жизни и здоровья заемщика. Страховка может действовать всего год или два, а значит, вам придется покупать ее снова, чтобы избежать изменений условий кредитного договора. Закроете кредит раньше — сэкономите на страховании.

- Ускоренный переход приобретаемого на заемные средства имущества в полное распоряжение. Если кредит целевой и оформлен на машину, дом, гараж — имущество находится в залоге до полного расчета. Закрыв кредит, вы можете продать, подарить, обменять имущество без ограничений.

Но есть и риски. Так, частое оформление кредитов с их постоянным досрочным погашением может негативно отразиться на вашем кредитном рейтинге, а значит — снизить вероятность получения одобрения по новым заявкам или повлиять на ставки по вновь оформляемым займам. Например, если вы регулярно берете ипотеку и погашаете ее досрочно в короткий период, банк может увидеть в этом коммерческий умысел и отказать в кредитовании или предложить менее выгодные условия. Но если это ваш первый кредит, вы не планируете в ближайшие два-три года брать еще одну ипотеку — используйте возможности экономии так, как нужно вам.

Для потребительских кредитов ситуация такая же: возможно, новый будет оформить сложнее. Сведения обо всех кредитах передаются в бюро кредитных историй и хранятся там несколько лет. При рассмотрении заявок любое кредитно-финансовое учреждение имеет право обратиться за вашей кредитной историей, а значит, запрос в другие банки не поможет скрыть наличие нескольких быстро закрытых кредитов в прошлом. Если вы регулярно пользуетесь заемными средствами, можно оформить кредитную карту — для них не существует досрочного погашения, а закрытие долга в течение льготного периода положительно влияет на кредитную историю.

Если вы регулярно пользуетесь заемными средствами, можно оформить кредитную карту — для них не существует досрочного погашения, а закрытие долга в течение льготного периода положительно влияет на кредитную историю.

Как оформить досрочное погашение кредита — пошаговая инструкция

Если ваш банк допускает возможность онлайн-платежей и не требует личного присутствия в отделении, достаточно внести на кредитный счет нужную сумму; банк автоматически обновит график платежей, который банковское приложение формирует автоматически. При полном погашении порядок действий будет тот же. Вы также можете получить письменное подтверждение о полном закрытии кредита в отделении.

При частично-досрочном погашении в отделении банка порядок следующий:

- Минимум за 1 день до внесения досрочного платежа нужно уведомить банк, о намерении погасить кредит досрочно. Для этого нужно прийти в отделение банка и составить уведомление, в котором также нужно будет указать сумму запланированного дополнительного взноса. Срок подачи этого уведомления в разных организациях может различаться и составлять больше стандартных 30 дней — обычно эта информация прописывается в кредитном договоре или указывается в прочей документации.

- Далее вместе с менеджером вы определяете, до какой даты нужно будет внести дополнительный платеж. Обычно это делается до дня планового ежемесячного платежа, хотя отдельные банки позволяют делать внеочередные взносы в промежутках между плановыми. Вы можете внести средства на счет заранее, но списаны они будут именно в оговоренную дату.

- Если вы оплатили долг не полностью, а частично, получите новый график платежей у менеджера.

Для этого нужно прийти в отделение банка и составить уведомление, в котором также нужно будет указать сумму запланированного дополнительного взноса. Срок подачи этого уведомления в разных организациях может различаться и составлять больше стандартных 30 дней — обычно эта информация прописывается в кредитном договоре или указывается в прочей документации.

Для этого нужно прийти в отделение банка и составить уведомление, в котором также нужно будет указать сумму запланированного дополнительного взноса. Срок подачи этого уведомления в разных организациях может различаться и составлять больше стандартных 30 дней — обычно эта информация прописывается в кредитном договоре или указывается в прочей документации.Если вы полностью закрыли свой кредит, получите подтверждающий это документ: уведомление или официальное письмо на фирменном бланке кредитной организации, где обязательно стоит подпись ответственного сотрудника и печать. Этот документ будет подтверждением того, что ваши обязательства перед банком исполнены, кредит считается погашенным и кредитная организация не имеет к вам претензий.

Этот документ будет подтверждением того, что ваши обязательства перед банком исполнены, кредит считается погашенным и кредитная организация не имеет к вам претензий.

Самые частые ошибки досрочного погашения кредитов

Есть несколько нюансов, на которые стоит обратить внимание, чтобы досрочное погашение кредита было действительно выгодным. Вот ошибки, которые часто совершают заемщики:

- Копят деньги до «круглой суммы» и потом вносят их одним платежом. Банк начисляет проценты каждый день. Если по условиям договора число досрочных погашений и их сумма не ограничены, вносите средства тогда, когда они есть. Это уменьшит общую переплату.

- Ждут дату ежемесячного платежа. Да, если оплатить кредит раньше, за эти несколько дней придется доплатить еще какую-то сумму. Это может быть не очень удобно в плане отслеживания платежа — надо убедиться, что в дату платежа на счету есть деньги. Зато вы снизите общий размер начисленных процентов, а узнать, сколько надо будет доплатить, можно в мобильном банке — через пару дней после внесения платежа будет готов расчет.

- Отдают все свободные деньги на досрочное погашение. При любой ситуации стоит иметь финансовый резерв из расчета на 2–3 месяца жизни на случай, если вы потеряете постоянный источник дохода.

- Не пользуются досрочным погашением. При комфортном размере ежемесячного платежа можно просто платить кредит по сроку: настроить автоплатеж, например, а свободные средства тратить на другие цели — отпуск, ремонт, покупки. Но не стоит забывать, что при большом размере кредита полный срок гашения означает максимальную переплату: посчитайте, сколько вы теряете, на что можно было потратить эти деньги, и только потом принимайте решение, стоит гасить кредит досрочно или нет.

Зато вы снизите общий размер начисленных процентов, а узнать, сколько надо будет доплатить, можно в мобильном банке — через пару дней после внесения платежа будет готов расчет.

Зато вы снизите общий размер начисленных процентов, а узнать, сколько надо будет доплатить, можно в мобильном банке — через пару дней после внесения платежа будет готов расчет.Что сократить, срок или размер платежа?

Выбирайте с учетом своей финансовой ситуации и приоритетов:

BulletsBox»>

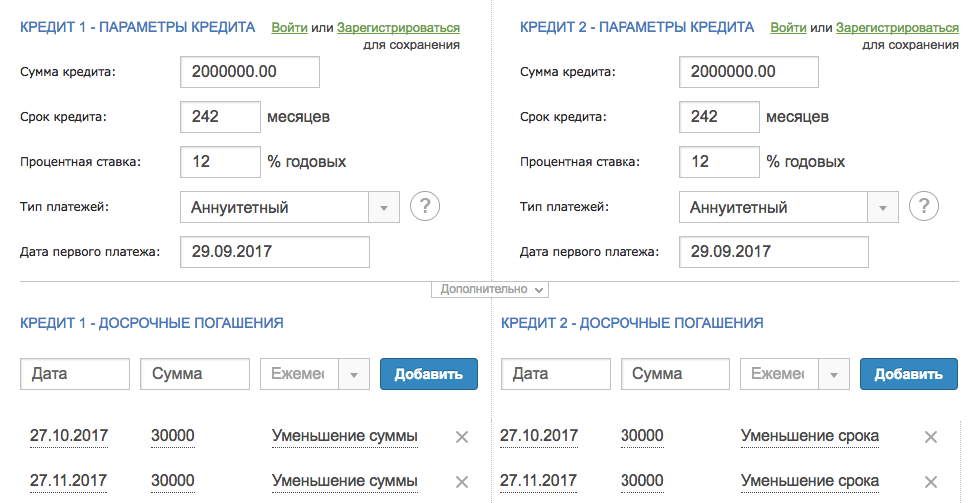

BulletsBox»>Считается, что при дифференцированном графике погашения логичнее сокращать размер ежемесячного платежа, а при аннуитетном — срок кредита, поскольку при дифференцированном графике сначала гасится тело долга, а при аннуитетном погашение идет равными долями.

Ряд банков позволяет изменить и срок, и сумму ежемесячного платежа. Если вы в силах платить больше и хотите как можно скорее рассчитаться с задолженностью, используйте этот метод.

Что нужно знать о досрочном погашении: итоги

- У каждого заемщика есть право закрыть кредит досрочно или частично-досрочно.

- Это не влияет на ставку, не приводит к штрафам.

- Некоторые банки требуют писать уведомление о досрочном закрытии за 30 дней до внесения средств на счет.

- Если вы хотите закрыть кредит сразу после получения, банк можно не уведомлять. Для целевых на операцию отводится 30 дней, для потребительских — 14 дней.

- Для внесения средств до срока не обязательно ехать в банк, можно пользоваться мобильным приложением или онлайн-банкингом.

- Все платежи обрабатываются в течение одного дня, при внесении суммы, превышающей размер ежемесячного платежа, формируется новый график оплаты.

- Любая внесенная сумма сокращает общую переплату.

- Не надо ждать дату погашения, копить деньги дома или отдавать сразу все на выплату долга заранее: вносите свободные средства в комфортном режиме, не создавая финансовых трудностей семье.

- Контролируйте движение средств по счету: при досрочном погашении возможно доначисление платежа за период с учетом остатка дней до даты регулярного платежа.

- При полном досрочном закрытии необходимо получить справку об отсутствии задолженности. Это можно сделать онлайн.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

LinkList.P» color=»brand-primary»>Центр раскрытия корпоративной информации

LinkList.P» color=»brand-primary»>Центр раскрытия корпоративной информацииРаскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

P» color=»brand-primary»>Информация о процентных ставках по договорам банковского вклада с физическими лицами.

P» color=»brand-primary»>Информация о процентных ставках по договорам банковского вклада с физическими лицами.Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Быстрая выплата студенческих кредитов с помощью 7 стратегий

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Дополнительные платежи помогут быстро погасить студенческий кредит, но вы также можете рефинансировать кредит, чтобы сэкономить на процентах.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Списание долга уже здесь

Большинство заемщиков федеральных студенческих кредитов получат некоторое облегчение долга — 20 тысяч долларов для получателей гранта Пелла.

Лучший способ погасить студенческий кредит — ежемесячно платить больше минимума. Чем больше вы платите по своим кредитам, тем меньше процентов вы будете должны — и тем быстрее исчезнет остаток.

Воспользуйтесь калькулятором погашения студенческого кредита, чтобы узнать, как быстро вы сможете избавиться от своих кредитов и сколько денег на процентах вы сэкономите. Вот семь стратегий, которые помогут вам погасить студенческие кредиты еще быстрее.

1. Правильно вносите дополнительные платежи

Никогда не налагается штраф за досрочное погашение студенческих кредитов или выплату сверх минимальной суммы. Но есть предостережение в отношении предоплаты: службы студенческих кредитов, которые получают ваш счет, могут применить дополнительную сумму к платежу в следующем месяце.

Это приближает срок сдачи, но не поможет быстрее погасить студенческий кредит. Вместо этого проинструктируйте своего поставщика услуг — онлайн, по телефону или по почте — применить переплату к вашему текущему балансу и сохранить дату платежа в следующем месяце, как и планировалось.

Вы можете внести дополнительный платеж в любой момент месяца или единовременно оплатить студенческий кредит в установленный срок. Любой может сэкономить вам много денег.

Допустим, вы должны 10 000 долларов США с процентной ставкой 4,5%. Платя дополнительные 100 долларов каждый месяц, вы освободитесь от долгов более чем на пять лет раньше срока, если у вас будет 10-летний план погашения.

2. Рефинансирование, если у вас хорошая кредитная история и постоянная работа

Рефинансирование заменяет несколько студенческих кредитов одним частным кредитом, в идеале с более низкой процентной ставкой. Чтобы ускорить погашение, выберите новый срок кредита, который меньше, чем осталось по вашим текущим кредитам.

При выборе более короткого срока ваш ежемесячный платеж может увеличиться. Зато поможет быстрее погасить долг и сэкономить деньги на процентах.

Например, рефинансирование 50 000 долларов США с 8,5% до 4,5% может позволить вам погасить задолженность по студенческому кредиту почти на два года быстрее. Это также сэкономит вам около 13 000 долларов на процентах, даже если платежи останутся примерно такими же.

Это также сэкономит вам около 13 000 долларов на процентах, даже если платежи останутся примерно такими же.

Вы хороший кандидат на рефинансирование, если у вас кредитный рейтинг не ниже 600, солидный доход и отношение долга к доходу ниже 50%. Вам не следует рефинансировать федеральные студенческие ссуды, если вы хотите или нуждаетесь в таких программах, как погашение в зависимости от дохода и прощение ссуд на государственные услуги.

Сэкономит ли вам деньги рефинансирование?

Хотите платить меньше за студенческие кредиты?

Проверьте, соответствуете ли вы требованиям для рефинансирования, и сравните реальные ставки, а не только диапазоны или оценки.

3. Зарегистрируйтесь в системе автоматической оплаты

Федеральные службы кредитования студентов предлагают скидку в размере четверти процентной ставки, если вы позволите им автоматически списывать платежи с вашего банковского счета. Многие частные кредиторы также предлагают вычет автоплатежа.

Многие частные кредиторы также предлагают вычет автоплатежа.

Экономия от этой скидки, вероятно, будет минимальной — снижение процентной ставки по кредиту на 10 000 долларов с 4,5% до 4,25% сэкономит вам около 144 долларов в целом, исходя из 10-летнего плана погашения. Но это все еще дополнительные деньги, чтобы помочь быстро погасить студенческие кредиты.

Обратитесь к обслуживающему персоналу, чтобы зарегистрироваться или узнать, доступна ли скидка на автооплату.

4. Делайте платежи раз в две недели

Эта простая стратегия — способ обмануть себя, заставив доплачивать по долгу: выплачивайте половину платежа каждые две недели вместо одного полного платежа ежемесячно.

В конечном итоге вы будете вносить дополнительный платеж каждый год, сократив время в графике погашения и сократив расходы на проценты. Используйте калькулятор выплат по студенческому кредиту раз в две недели, чтобы увидеть, сколько времени и денег вы можете сэкономить.

Часто задаваемые вопросы

Как быстрее всего погасить студенческий кредит?

Самый быстрый способ погасить студенческий кредит включает выплату процентов во время учебы в школе, использование автооплаты и осуществление платежей раз в две недели. Вносите дополнительные платежи к основному долгу, когда можете. Рассмотрим рефинансирование. Если нет, придерживайтесь стандартного плана погашения, а не планов, ориентированных на доход, или использования снисходительности.

Есть ли кредиты для погашения студенческих кредитов?

Да, есть кредиты, которые вы можете использовать для погашения студенческих кредитов. Этот процесс известен как рефинансирование студенческой ссуды; Вы можете погасить один или несколько кредитов через частного кредитора, часто по более низкой процентной ставке.

Когда вы возвращаете студенческий кредит?

Выплата федеральных и частных студенческих кредитов обычно начинается через шесть месяцев после окончания или окончания школы. Однако вам не нужно ждать, чтобы начать платежи.

Однако вам не нужно ждать, чтобы начать платежи.

5. Погашение капитализированных процентов

Если ваши кредиты не субсидируются федеральным правительством, проценты будут начисляться, пока вы учитесь в школе, ваш льготный период и периоды отсрочки и воздержания. Эти проценты капитализируются, когда начинается погашение, а это означает, что ваш баланс увеличивается, и вы будете платить проценты на большую сумму.

Подумайте о том, чтобы ежемесячно выплачивать проценты, пока они накапливаются, чтобы избежать капитализации. Или внесите единовременную выплату процентов до окончания льготного периода или отсрочки. Это не ускорит процесс выплаты сразу, но будет означать меньший баланс, от которого нужно избавиться.

6. Придерживайтесь стандартного плана погашения

Правительство автоматически устанавливает федеральный студенческий кредит на 10-летний срок погашения, если вы не выберете другой. Если вы не можете вносить большие дополнительные платежи, самый быстрый способ погасить федеральные займы — это придерживаться стандартного плана погашения.

Если вы не можете вносить большие дополнительные платежи, самый быстрый способ погасить федеральные займы — это придерживаться стандартного плана погашения.

Федеральные кредиты предлагают планы погашения в зависимости от дохода, которые могут увеличить срок выплаты до 20 или 25 лет. Вы также можете консолидировать студенческие ссуды, которые растягивают погашение до 30 лет, в зависимости от вашего баланса.

Если вам действительно не нужны эти варианты и вы можете позволить себе придерживаться стандартного плана, это будет означать более быстрый путь к освобождению от долгов.

7. Используйте «найденные» деньги

Если вы получаете прибавку к зарплате, бонус за рефинансирование студенческого кредита или другую непредвиденную финансовую удачу, направьте хотя бы часть этой суммы на свои кредиты. Рассмотрите возможность использования такой разбивки: 50% дополнительного дохода можно потратить на долги, 30% — на сбережения и 20% — на развлечения, дискреционные расходы.

Вы также можете подработать, чтобы быстро погасить студенческий кредит. Продавайте такие предметы, как одежда, неиспользованные подарочные карты или фотографии; сдать в аренду свободную комнату, парковочное место или автомобиль; или используйте свои навыки, чтобы работать фрилансером или консультировать на стороне.v

Подумайте о том, чтобы установить правила для себя, например, класть любые 5- или 10-долларовые купюры, которые вы получаете, в счет ваших кредитов. Некоторые приложения для экономии денег, такие как Digit и Qapital, также помогут вам установить цели и правила накопления.

Найти последнюю версию

Об авторе: Райан Лейн — помощник главного редактора NerdWallet, чья работа была отмечена Associated Press, US News & World Report и USA Today. Читать далее

Аналогичная заметка…

Найдите свои возможности для экономии

Просматривайте разбивку расходов, чтобы увидеть основные тенденции расходов и способы их сокращения.

6 способов быстро погасить студенческие ссуды — Forbes Advisor

Опубликовано: 17 мая 2022 г., 7:35

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Никто не любит выплачивать студенческие кредиты. Это может стать нагрузкой на ваш бюджет, не позволяя вам полностью реализовать свой финансовый потенциал.

Однако вкладывать дополнительные деньги в студенческие ссуды — не лучший выбор в любой ситуации. Узнайте обстоятельства, при которых более быстрое погашение кредита может быть не очень хорошей идеей, и рассмотрите некоторые стратегии погашения, чтобы погасить свой долг досрочно, если вы решите.

Должны ли вы погасить студенческие кредиты досрочно?

Для некоторых людей самая большая финансовая цель — как можно быстрее погасить задолженность по студенческому кредиту. Но бывают случаи, когда вам не следует спешить с ликвидацией ваших студенческих кредитов.

Но бывают случаи, когда вам не следует спешить с ликвидацией ваших студенческих кредитов.

Например, вы можете не хотеть жертвовать своей будущей пенсией ради более быстрой выплаты студенческого кредита. Например, если ваш работодатель соответствует взносам 401 (k), было бы разумно внести то, что необходимо для получения соответствия, вместо того, чтобы вкладывать больше денег в баланс вашего студенческого кредита.

Если вы пытаетесь купить дом, создать семью или открыть бизнес, вы можете увеличить свои сбережения, а не тратить дополнительные деньги на кредиты. Если у вас нет резервного фонда, вам, вероятно, следует сделать это приоритетом, а не выплачивать студенческие ссуды.

Кроме того, если вы имеете право на участие в какой-либо программе списания кредитов, вы можете рассмотреть возможность более быстрого погашения кредитов. В конечном итоге вы можете сэкономить больше, выбрав прощение кредита, даже если технически вы выплачиваете свои студенческие кредиты в течение более длительного периода времени.

Но если описанные выше сценарии к вам не относятся, то досрочное погашение студенческих кредитов может быть правильным финансовым решением.

Как быстро погасить студенческие ссуды

Чтобы быстро погасить студенческие ссуды, требуется разумная, взвешенная стратегия. Рассмотрим следующие проверенные методы:

1. Ежемесячно платите больше минимальной суммы

Самый очевидный способ досрочно погасить студенческий кредит – ежемесячно платить больше минимальной суммы. Вы можете использовать калькулятор студенческого кредита, чтобы увидеть, как дополнительные платежи могут повлиять на ваши студенческие кредиты. Поэкспериментируйте с разными цифрами, чтобы увидеть, насколько быстрее вы сможете освободиться от долгов.

К сожалению, сделать дополнительные платежи не всегда так просто, как кажется. Каждый кредитный сервис обрабатывает дополнительные платежи по-своему. Некоторые кредиторы могут направить ваши дополнительные деньги на проценты, в то время как другие могут использовать их для оплаты вашего следующего месяца. Тем не менее, может иметь смысл применить дополнительные деньги к основному балансу вашего кредита или к кредиту с самой высокой процентной ставкой.

Тем не менее, может иметь смысл применить дополнительные деньги к основному балансу вашего кредита или к кредиту с самой высокой процентной ставкой.

Решите, как вы хотите применять дополнительные платежи, и посмотрите, можете ли вы указать это на веб-сайте вашего кредитора. Если нет, свяжитесь с кредитором и спросите его, как обеспечить правильное применение любых дополнительных платежей.

2. Делайте платежи раз в две недели

Большинство людей выплачивают студенческие ссуды только один раз в месяц. Но если вы будете выплачивать студенческие ссуды каждые две недели, в конечном итоге вам придется делать дополнительный платеж в течение года.

Вот как это работает: допустим, вы делите ежемесячный платеж по студенческому кредиту на два и выплачиваете эту сумму каждые две недели. Если вы делаете половинный платеж каждые две недели, вы в конечном итоге сделаете 26 платежей в течение года. Это соответствует 13 полным платежам в год. Если вы платите один раз в месяц, вы сделаете всего 12 платежей в течение года.

Производя 13 платежей в год вместо 12, вы сможете сэкономить на процентах и погасить кредит досрочно. Например, скажем, у вас есть долг по студенческому кредиту в размере 20 000 долларов США с процентной ставкой 6%. Если вы платите раз в две недели по 10-летнему сроку кредита, вы можете сэкономить более 650 долларов на процентах и погасить свой долг на год раньше.

| Сумма платежа | 222 доллара в месяц | $111/каждые две недели |

| Итого выплаченные проценты | 6 645 долларов США | 5975 долларов США |

| Количество лет погашения | 10 | 9 |

3.

Пересмотрите свой план погашения

Пересмотрите свой план погашения

Если вы хотите погасить свои студенческие кредиты быстрее, переход на более короткий срок погашения может помочь вам в этом. Однако более короткие сроки погашения обычно приводят к более высокому ежемесячному платежу. Перед переключением убедитесь, что вы можете позволить себе новую сумму.

Заемщики с федеральными займами имеют доступ к нескольким типам планов погашения. Войдите в свою учетную запись Федеральной студенческой помощи (FSA), чтобы узнать, в какой план вы в настоящее время зачислены. Самый короткий срок погашения — стандартный или поэтапный план на 10 лет. Если вы не участвуете ни в одном из этих планов и не работаете над списанием кредита, вы можете изменить график погашения. Официальный кредитный симулятор FSA может показать вам, как будут меняться ваши платежи по каждому плану.

Если у вас есть частные студенческие ссуды, вы обычно привязаны к своему плану платежей, когда завершаете ссуду. Если ваш кредитор не желает корректировать график погашения, вам может потребоваться рефинансировать свои кредиты у нового кредитора. Большинство частных кредиторов предлагают сроки погашения от пяти до 20 лет. Как правило, более короткие сроки погашения будут иметь более низкие процентные ставки, чем более длительные сроки. Обязательно выберите срок погашения с ежемесячным платежом, который вы можете себе позволить.

Большинство частных кредиторов предлагают сроки погашения от пяти до 20 лет. Как правило, более короткие сроки погашения будут иметь более низкие процентные ставки, чем более длительные сроки. Обязательно выберите срок погашения с ежемесячным платежом, который вы можете себе позволить.

4. Поиск найденных денег

Понятие «найденные деньги» относится к наличным деньгам, которые по закону принадлежат вам, но не востребованы. Вы можете иметь право на невостребованные деньги со старых банковских счетов, государственных учреждений, страховых полисов или предыдущих работодателей. Вы можете искать найденные деньги через официальные государственные сайты.

Обязательно ищите найденные деньги в каждом штате, в котором вы жили, независимо от того, насколько коротким он был. Если вы женаты, ищите деньги для себя и своего партнера. Если вы унаследовали деньги от кого-то, вы также можете иметь право потребовать любые найденные деньги от его имени.

5. Используйте непредвиденные доходы

Если вашей главной целью является быстрое избавление от долгов, подумайте о том, чтобы направить свои непредвиденные доходы на студенческие ссуды. Непредвиденные доходы включают неожиданные денежные средства, такие как возврат налогов, наследство и премии за работу. Каждый раз, когда вы получаете сумму денег, на которую не рассчитывали, это неожиданная удача.

Непредвиденные доходы включают неожиданные денежные средства, такие как возврат налогов, наследство и премии за работу. Каждый раз, когда вы получаете сумму денег, на которую не рассчитывали, это неожиданная удача.

Когда вы получите непредвиденную прибыль, решите, сколько выделить на ваши кредиты. Сумма, которую вы выбираете, зависит от ваших других целей или расходов. Сначала покройте неотложные нужды или подумайте о том, чтобы пополнить свой резервный фонд, если это необходимо. Все, что останется, может пойти на ваши студенческие кредиты в качестве дополнительного платежа.

6. Исследуйте варианты рефинансирования

Если у вас есть студенческие ссуды с высокой процентной ставкой, вы можете погасить их быстрее путем рефинансирования. Рефинансирование ваших студенческих кредитов означает переход к новому кредитору, который предлагает более низкую процентную ставку или лучшие условия.

Вы можете использовать калькулятор рефинансирования, чтобы узнать, сколько рефинансирования может сэкономить вам. Допустим, вы должны 40 000 долларов со сроком погашения 10 лет и процентной ставкой 7%. Ваш ежемесячный платеж составляет 465 долларов США.

Допустим, вы должны 40 000 долларов со сроком погашения 10 лет и процентной ставкой 7%. Ваш ежемесячный платеж составляет 465 долларов США.

Если вы рефинансируете кредит на 7 лет и с процентной ставкой 4%, ваш новый ежемесячный платеж составит около 545 долларов США — увеличение на 80 долларов США. Тем не менее, вы погасите свои кредиты на три года раньше и сэкономите колоссальные 9 долларов.800 процентов.

У рефинансирования есть обратная сторона, особенно если у вас есть федеральные займы. Когда вы рефинансируете федеральные ссуды, они становятся частными ссудами и теряют все преимущества, которые дает федеральная ссуда, включая планы погашения на основе дохода, более длительные периоды отсрочки и воздержания и программы прощения ссуды.

Кроме того, с начала пандемии Covid-19 правительство приостановило выплаты по федеральным студенческим кредитам и установило процентные ставки на уровне 0%. Это же положение не было распространено на частные кредиты.

Если у вас смешанные федеральные и частные кредиты, вы можете рефинансировать частные кредиты по более низкой процентной ставке и сохранить федеральные кредиты нетронутыми. Это может дать вам лучшее из обоих миров.

Это может дать вам лучшее из обоих миров.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы хотели бы услышать от вас, пожалуйста, оставьте свои комментарии.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые советы, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Зина Кумок — независимый писатель по личным финансам из Индианаполиса. Она выплатила свой студенческий кредит за три года. Она также предлагает индивидуальные занятия по финансовому коучингу на ConsciousCoins.com.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Second, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.

Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Second, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.