Как погасить просроченный кредит если нет денег: Как погасить просроченный кредит – разбираемся в ситуации со специалистами ЭОС

Содержание

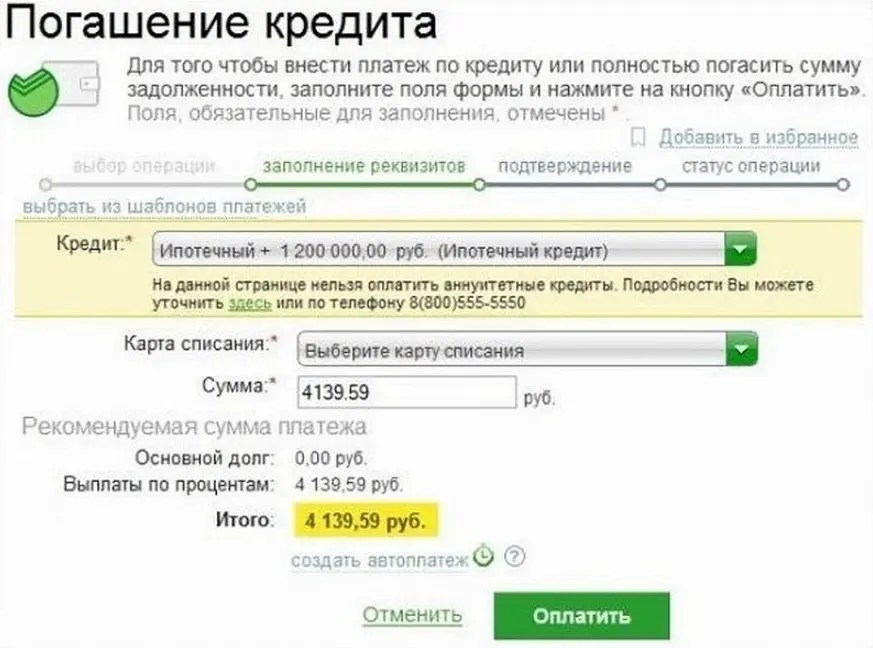

Как погасить просроченный кредит | Блог MyWallet

Если выбирать между реструктуризацией и рефинансированием, то в МФО чаще всего является лишь услуга реструктуризации. Второй вариант подходит более для банков. Надо помнить, что реструктуризация в каждом МФО имеет свои условия, поэтому перед тем как брать кредит нужно внимательно читать договор.

Кредитование настолько плотно вошло в жизнь украинцев, что для многих предпочтительнее взять небольшой займ, чем несколько месяцев откладывать деньги на покупку желанной вещи или путешествие. Несмотря на очевидные плюсы, кредит может принести и неприятности, которые появляются, когда заемщик по каким-то причинам не может платить по счетам. И вот здесь встает вопрос: как погасить просроченный кредит, если на это нет денег? Ответить на него можно, рассмотрев возможные варианты решения проблемы, их преимущества и недостатки.

Просрочка по банковскому займу вещь весьма серьезная, грозящая занесением в черный список и закрытием возможностей для кредитования в Украине. Для решения проблемы нужны решительные меры. Варианты, такие как займ у родственников, продажа вещей в ломбард, сбор пожертвований, воровство и прочие подобные им рассмотрены не будут. Каждый взрослый человек должен уметь самостоятельно решать свои финансовые трудности, пользуясь законными способами.

Для решения проблемы нужны решительные меры. Варианты, такие как займ у родственников, продажа вещей в ломбард, сбор пожертвований, воровство и прочие подобные им рассмотрены не будут. Каждый взрослый человек должен уметь самостоятельно решать свои финансовые трудности, пользуясь законными способами.

Реструктуризация

Реструктуризация долга применяется крайне редко, так как очень невыгодна банку с финансовой точки зрения. Но если других способов возврата средств нет, реструктуризация применяется частично или в комплексе, подразумевая:

- изменение срока погашения займа в большую сторону;

- уменьшение размера ежемесячных платежей;

- обмен части задолженности на имущество должника;

- безвозвратное списание части долга.

Эти меры направлены на облегчение клиенту условий выплаты задолженности и возврата средств. Даже несмотря на убытки, банк может пойти на это, ведь в противном случае следует судебное разбирательство, которое может затянуться на длительный срок и стоит гораздо дороже взыскиваемого кредита вместе с процентами. Тем не менее, просить рассрочку по займу на собственное усмотрение или желая сэкономить на процентах не получится. Специалисты организации очень внимательно следят за финансовым благосостоянием клиента и если оно достаточное для возврата средств, ни о какой реструктуризации не может быть и речи. Кроме того, для реализации процедуры клиенту потребуется первым платежом погасить около 30% задолженности.

Тем не менее, просить рассрочку по займу на собственное усмотрение или желая сэкономить на процентах не получится. Специалисты организации очень внимательно следят за финансовым благосостоянием клиента и если оно достаточное для возврата средств, ни о какой реструктуризации не может быть и речи. Кроме того, для реализации процедуры клиенту потребуется первым платежом погасить около 30% задолженности.

Рефинансирование

Рефинансирование кредита часто путает с его реструктуризацией из-за схожести терминов, но на деле эти две услуги имеют мало общего. Рассрочка подразумевает изменение суммы, срока или процентной ставки для облегчения выплаты имеющегося кредита, тогда как рефинансирование подразумевает получение нового займа для погашения старого. Чаще всего он оформляется в другом банке на более лояльных условиях, что делает его получение еще менее вероятным, но есть нюансы.

Если речь идет о небольшой просрочке, то должник может оформить небольшую потребительскую ссуду, где не требуется указания цели использования средств. Но в таком случае кредитор может проверить историю заемщика и если обнаружится долг в другой организации на деньги рассчитывать вряд ли придется. Чаще всего рефинансирование оформляется без выдачи денег «на руки» клиенту. Банк сам погашает его задолженность и заемщик начинает выплачивать новый займ, что позволяет:

Но в таком случае кредитор может проверить историю заемщика и если обнаружится долг в другой организации на деньги рассчитывать вряд ли придется. Чаще всего рефинансирование оформляется без выдачи денег «на руки» клиенту. Банк сам погашает его задолженность и заемщик начинает выплачивать новый займ, что позволяет:

- снизить ставку по кредиту;

- растянуть срок погашения;

- уменьшить сумму ежемесячного платежа;

- консолидировать задолженности в разных организациях.

По своей сути рефинансирование, или перекредитование – это целевой займ, который может быть получен только при определенных условиях. Например, украинцы чаще всего прибегают к услуге при возникновении проблем с ипотекой или автокредитом, особенно если оказывается, что в другом банке ставка на эту же услугу ниже. Если речь идет о небольшой задолженности, то рефинансирование может стать ненужной бюрократической процедурой, отнимающей слишком много времени и сил. Ее финансовая выгода в таком случае будет сомнительной, а сам факт ее наличия может испортить кредитную историю.

Микрокредитование в МФО

Микрофинансовые организации нельзя назвать чем-то диковинным для украинцев. По статистике каждый пятый брал или периодически обращается в МФО за небольшими ссудами. В отличие от банковских кредитов, они предполагают небольшую денежную сумму, выдающуюся на короткий срок. Преимущества этого способа выплаты задолженности банку – это простота и доступность. Для получения займа достаточно предъявить:

- паспорт;

- идентификационный номер налогоплательщика.

Наиболее удобно микрокредитование онлайн, которое позволяет получать деньги через интернет прямо на банковскую карту. Одной из компаний, работающих в этой сфере, является MyWallet, которая работает по всей территории Украины и предлагает оформить кредит онлайн без справок.

Преимущества онлайн-займа от MyWallet

Оформить кредит онлайн на сайте компании просто. Оформление занимает 3-5 минут, а ответ от сотрудников MyWallet приходит в течение 20 минут. Клиенту может оформить ссуду на сумму до 15 000 гривен, выбрав срок до 30 дней с возможностью пролонгации.

Клиенту может оформить ссуду на сумму до 15 000 гривен, выбрав срок до 30 дней с возможностью пролонгации.

При подаче заявки на получение кредита заемщику не потребуется предоставлять справку о доходах, поручителей или залог. Преимущества обращения в компанию, это:

- быстрое оформление и поступление денег на карту;

- фиксированный процент по кредиту;

- минимум документов;

- возможность продления срока погашения;

- доступность онлайн-сервиса 24/7.

Если сумма задолженности перед банком неумолимо растет, а чтобы погасить ее нет денег, стоит обратиться в компанию MyWallet, которая кредитует все категории граждан, помогая решать финансовые проблемы быстро и с минимумом хлопот.

Получить кредит

Что делать, если нет денег на погашение кредита в МФО

Если бы люди не зависели от обстоятельств, большую часть населения планеты составляли бы богачи и средний класс. Есть ситуации в зоне нашего влияния, а также обстоятельства, на которые мы не можем воздействовать.

Так, например, карантин лишил многих людей 100% оплаты труда. Некоторым компаниям пришлось срезать уровень зарплат, чтобы как-то выжить. В то же время даже крупнейшие предприятия, в том числе мировые авиакомпании и транснациональные корпорации, сократили штаты сотрудников. Учитывая, что у внушительного процента населения планеты есть открытые кредиты, это сильно ударило по кошельку каждого человека. Появились трудности с закрытием и продлением существующего долга. Чем погашать текущий кредит и как найти способ отсрочить платежи, мы расскажем далее.

Кредитный рейтинг — пример США

Средний доход американской семьи — 61 372$, согласно данным Бюро переписи США. Это почти на 20 000$ больше, чем в 2000 году. В то же время средний долг — 137 063$. Своевременное погашение кредитов жизненно необходимо в штатах, чтобы сформировать положительный кредитный рейтинг. Он отвечает за получение любых благ: от покупки авто или аренды квартиры до получения топовой должности.

Для того чтобы сформировать тот самый рейтинг, о котором мечтают миллионы американцев, надо практически ежедневно проверять его состояние. У каждого жителя США в смартфоне есть приложение, которое позволяет держать под контролем все, что происходит с рейтингом. Иногда американцы получают определённые выгоды от того, что у них есть кредит. Если в нужный момент погасить одну из выплат и перекрыть проценты, часть суммы может упасть на депозит и начать работать на самого владельца кредита. Как правило, банк сам об этом не подозревает. Это законные действия, но они помогают получить бонусы и не потерять большие суммы на оплате фактически начисленных процентов.

Просрочка кредита в МФО — что будет дальше

Перед внесением платежа для продления или погашения кредита МФО отправляют письма-напоминания на почту заемщика. Также ему могут звонить менеджеры. Письма и звонки поступают в день внесения денег и в течение нескольких дней после наступления даты и старта просрочки. Главная ошибка в этот период — игнорировать контакт с кредитором. Для компаний нерентабельно держать просроченные кредиты, потому они могут предложить клиенту рефинансирование, реструктуризацию, смягчение условий в индивидуальном порядке. Компании необходима обратная связь, чтобы понимать, как дальше поступать с кредитом.

При просроченном кредите некоторые заемщики полагают, что задача МФО — простить долг. В такую категорию клиентов попадают те, кто считает причины неоплаты весомыми. Такие причины действительно есть:

- отсутствуют ликвидные активы — недвижимость, авто, техника. То есть конфисковать МФО нечего, а значит, проще закрыть кредит;

- истек срок давности последнего внесения оплаты. Должно пройти 36 месяцев. Однако не все так просто: это означает бан на выезд из страны и отстаивание своей позиции в суде в течение 3-х лет. Кроме того, имя заемщика внесут в блэклист, и он больше не сможет брать кредиты онлайн или микрозаймы;

- банкротство;

- инвалидность.

Однако часто заемщики оперируют абсурдными причинами: “забыл”, “мне не звонили”, “по закону я не должен платить” и т. д. Скандалы с консультантами ни к чему не приведут. Лучший вариант — самому выйти на связь с МФО, если возникли проблемы с погашением. Менеджеры смогут подсказать, как поступить в этой ситуации.

Контакт с коллекторами — что делать

Когда кредитор передает дело компании по взысканию задолженностей, она обязана отправить заемщику документы, которые это подтверждают. При звонке коллекторов необходимо уточнить, интересы какой компании они представляют и потребовать документы. Если представители отказываются их отправлять, действия можно расценивать как мошеннические.

Согласно Гражданскому Кодексу Украины заемщик имеет право не выполнять финансовые обязательства, пока не получит доказательства перехода права взыскания задолженности в другую компанию.

Коллекторы не имеют права оскорблять, угрожать или применять силу по отношению к заемщику или его семье. Существует свод правил и законов, которых они обязаны придерживаться. В свою очередь, с ними не нужно скандалить или кричать, так как это чревато последствиями — если проявите агрессию первым, это будет сигнал к действиям с их стороны.

Старайтесь идти на контакт и выяснить, можно ли разбить кредит на несколько платежей, отсрочить или рефинансировать. Игнорирование ни к чему не приведет.

Альтернативные способы получения денег на погашение задолженности

Как мы писали ранее, с МФО можно обсудить изменения договора. Например, чтобы смягчить условия кредита, можно использовать следующие инструменты:

- рефинансирование. Вы берете кредит онлайн в другой организации и таким образом погашаете задолженность перед старой компанией;

- реструктуризация кредита. МФО может одобрить уменьшение процентной ставки по выданному займу;

- пролонгация. Вы оплачиваете фактически начисленные проценты, продлевая срок действия договора.

Если ни один из способов не подходит, вы можете найти альтернативные источники получения денег. Это может быть фриланс (фото, копирайтинг, дизайн и т. д.), монетизация хобби (продавайте картины, если пишете их, хендмейд-одежду или мебель, домашнюю косметику и пр.) или продажа ненужных вещей. Проверьте состояние депозитов, если они у вас есть. Возможно, вырученные проценты смогут погасить долг или покрыть его часть. Последний способ — заём у близких. Однако стоит быть осторожнее — финансовый вопрос испортил много отношений. Напишите долговую расписку, чтобы ни одна из сторон не беспокоилась о состоянии задолженности.

NAN

5

Как погасить долг в коллекторах

Узнать, что долг ушел в коллекторы, может быть страшно, но это не обязательно. Если вы начнете получать звонки от коллекторского агентства, знайте свои права и обязанности, когда дело доходит до обработки долга, и вы сможете двигаться вперед с планом.

Знание того, что делать, когда вам звонят из агентства по взысканию долгов, поможет вам легко справиться с ситуацией и двигаться дальше с хорошим финансовым здоровьем и спокойным умом. Выполнив несколько простых шагов, вы сможете составить план, подходящий для вашей ситуации, чтобы вы могли либо немедленно погасить долг, либо иметь четкий план для этого. Вот что вам нужно знать о долгах в коллекциях.

Что такое взыскание долгов?

Взыскание долгов — это когда третья сторона — часто агентство по взысканию долгов — работает над взысканием неоплаченных долгов перед другой компанией или организацией. Агентство по взысканию долгов свяжется с заемщиком напрямую, чтобы попытаться добиться выплаты долга. Долг направляется на взыскание, если он не выплачен в течение длительного периода времени, обычно не менее нескольких месяцев. Когда вы не платите долг своему кредитору (долги могут быть чем угодно, от медицинских счетов до платежей по кредитным картам), они часто продают его агентству по сбору долгов через определенный период времени, чтобы получить остаток на своих счетах. от имени.

Многие кредиторы следуют аналогичной процедуре, когда вы не можете оплатить свои счета, но количество времени, которое они предоставляют, прежде чем отправить ваш счет на взыскание, может варьироваться. В некоторых случаях кредиторы будут отправлять счета на сборы, даже если вы производите платежи по ним. Коллекторское агентство может попытаться взыскать долг с помощью писем, электронной почты, текстовых сообщений и телефонных звонков.

Как долг попадает в коллекции?

У каждого кредитора есть свои собственные рекомендации относительно того, сколько платежей заемщик может пропустить, прежде чем они станут неплатежеспособными. У некоторых кредиторов дефолт по долгу прекращается, как только заемщик пропускает платеж. В других случаях с вас будет взиматься плата за просрочку платежа до того, как кредитор предпримет дополнительные действия.

Обычно проходит от трех до шести месяцев, прежде чем кредитор пометит вашу учетную запись как учетную запись по умолчанию. После того, как долг просрочен, кредитор может попытаться собрать деньги самостоятельно или продать долг агентству по сбору платежей.

Влияет ли взыскание долгов на вас юридически?

Если вы не ответите коллекторам в течение определенного периода времени, они могут подать на вас в суд. Этот период времени зависит от штата, поэтому ознакомьтесь с нормативными актами штата, чтобы узнать, как долго агентство может подать на вас в суд. Если сборщики долгов выиграют, они могут получить право арестовать вашу зарплату. Удержание заработной платы означает, что они могут связаться с вашим работодателем и попросить, чтобы часть вашей зарплаты была переведена им.

Они также могут наложить залог на любую вашу собственность, например, на ваш дом. В этом случае вы не сможете продать дом, пока действует залоговое удержание, и ваш кредитор также может лишить права выкупа ваш дом по решению суда.

Влияет ли взыскание долга на ваш кредит?

Любой платеж кредитору, просроченный не менее чем на 30 дней, может появиться в вашем кредитном отчете как отрицательная запись. Просроченный платеж может остаться в вашем кредитном отчете на срок до семи лет. Каждое из этих событий ухудшает ваш кредитный рейтинг, потому что ваша история платежей составляет 35 процентов от вашего общего балла.

После того, как задолженность будет передана на взыскание, она может быть добавлена в ваш кредитный отчет как отдельная учетная запись.

Когда задолженность передается на взыскание, ваша учетная запись помечается статусом взыскания. В то время как точное снижение балла варьируется от человека к человеку, большинство потребителей заметят значительное снижение своего кредитного рейтинга, часто на несколько сотен баллов. Однако влияние этих записей со временем уменьшится, особенно если вы перейдете к положительным финансовым привычкам.

Как погасить задолженность по инкассо

Если у вас есть задолженность по взысканию задолженности, выполните следующие действия, чтобы погасить ее.

1. Подтвердите, что долг принадлежит вам

Не совершайте никаких платежей коллекторскому агентству, пока не подтвердите, что долг действительно принадлежит вам. Проверьте свои записи, чтобы убедиться, что заявленный баланс верен, и свяжитесь со своим первоначальным должником, чтобы убедиться, что вы работаете с правильным коллекторским агентством.

Ошибки случаются, поэтому подтверждение того, что вы несете ответственность за долг, является необходимым первым шагом. Вам кажется, что этот долг не ваш? Отправьте письмо о споре коллектору в течение 30 дней после того, как он свяжется с вами. После того, как сборщик долгов получит письмо о споре, он должен прекратить попытки взыскать с вас до тех пор, пока не сможет отправить письменное подтверждение долга, например, первоначальный счет.

2. Проверьте срок исковой давности вашего штата

В каждом штате есть свой собственный срок давности, который устанавливает максимальный срок, в течение которого долг может быть активно взыскан. Однако в некоторых штатах возможно реактивировать долг, если вы обратитесь в коллекторское агентство или внесете частичный платеж.

Подтвердите правила своего штата, прежде чем предпринимать дальнейшие действия, и убедитесь, что долг не был погашен путем банкротства или любым другим способом.

3. Знайте свои права на взыскание задолженности

В соответствии с Законом о добросовестной практике взыскания долгов (FDCPA) коллекторы ограничены в том, как они могут общаться с вами. Им запрещено звонить с 21:00 до 21:00. и 8 утра, они не могут связаться с вами на работе, если вы сказали им этого не делать, и они не могут никому, например, коллеге, рассказать о вашем долге. Они также не могут преследовать вас, угрожать или словесно оскорблять вас.

Если коллектор нарушает эти правила, напомните им о FDCPA. Вы также можете сообщить о них в Бюро финансовой защиты потребителей онлайн (CFPB) или по телефону 855-411-2372.

4. Выясните, сколько вы можете позволить себе заплатить

Прежде чем решить, как погасить свой долг, вам необходимо проанализировать свой бюджет и финансы, чтобы оценить, сколько вы сможете заплатить в разумных пределах. Посмотрите на свой ежемесячный денежный поток и определите, сколько вы сможете потратить на погашение долга или урегулирование долга, корректируя свой бюджет по мере необходимости, чтобы сократить дополнительные расходы, такие как подписка на потоковое вещание или пакеты кабельного телевидения.

5. Попросите удалить вашу учетную запись

Если вы можете позволить себе выплатить крупную единовременную сумму, вы можете попросить коллекторское агентство удалить долг из вашего кредитного отчета. Если коллектор не согласен с этим, вы можете потребовать, чтобы они отметили это как «оплачено полностью».

Любое из этих изменений улучшит ваш кредитный рейтинг и облегчит вам получение права на получение другого кредита. Не все коллекторские агентства согласятся на такой обмен, но спросить всегда стоит.

6. Составьте план платежей

Если вы не можете заплатить крупную единовременную сумму, вы можете попросить агентство по сбору платежей составить план платежей, который вы можете себе позволить. Вам нужно будет договориться о том, сколько платежей потребуется, прежде чем долг будет считаться погашенным.

Переговоры о долгах за медицинские услуги

Если у вас есть долги за медицинские услуги, вы можете договориться о беспроцентных платежах напрямую с поставщиком услуг. Во-первых, свяжитесь с отделом выставления счетов и спросите, есть ли какие-либо программы, на которые вы имеете право, которые могут устранить или уменьшить баланс.

Затем спросите о вариантах погашения. Если у вас ничего не получается, попросите поговорить с менеджером.

7. Произведите платеж

После того, как вы и коллекторы достигли письменного соглашения о погашении долга, вы произведете платеж. Самый безопасный способ произвести платеж агентству по взысканию долгов — отправить чек по почте с уведомлением о вручении. Это докажет, что чек принят коллекторским агентством. Электронная квитанция стоит 1,85 доллара, а почтовая квитанция — 3,05 доллара. Эти квитанции пригодятся, если коллекторское агентство когда-либо заявит, что вы не производили платеж.

8. Документируйте все

Заемщики должны внимательно относиться к документации, когда речь идет о сборщиках долгов. Как только вы начнете разговаривать с коллекторским агентством, запишите имя агента, контактную информацию агента и то, что вы обсуждали.

Если вы согласны на урегулирование на конкретных условиях, попросите их выслать вам копию этого соглашения в письменной форме. Без письменного контракта у вас могут возникнуть проблемы с удалением учетной записи из вашего кредитного отчета, даже если они устно согласились на это.

Остерегайтесь мошенничества со сбором долгов

Мошенничество со сбором долгов вполне реально, и мошенники могут использовать опасения по поводу долга, чтобы заставить вас заплатить. Остерегайтесь предполагаемых сборщиков долгов, которые скрывают информацию, звонят вам поздно ночью, угрожают тюремным заключением или просят заплатить предоплаченной картой.

Подтверждение как вашего долга, так и права коллекторского агентства на ваши платежи имеет большое значение для вашей защиты от потенциального мошенничества. Никогда и никому не давайте доступ к своему банковскому счету. Вместо этого платите заверенными чеками и ведите подробный учет своих платежей вместе с первоначальным соглашением.

Если вы считаете, что коллекторы нарушили закон, сообщите об этом в CFPB. Вы также можете подать на них в федеральный суд в течение одного года с момента нарушения закона.

Что делать после внесения последнего платежа

Когда вы закончите свой план платежей или внесете единовременную выплату, попросите в агентстве по сбору платежей письмо о завершении от лица, подписавшего договор. Затем проверьте свои кредитные отчеты, чтобы убедиться, что учетная запись была точно обновлена, но учтите, что изменения могут не отражаться в течение 30 дней. Даже после того, как все будет обновлено правильно, храните свои записи в надежном месте на случай, если позже возникнут какие-либо проблемы.

Итог

Выплата коллекций требует времени и усердия. Чтобы погасить долг и улучшить свой кредитный рейтинг, может потребоваться много усилий. Тем не менее, работа того стоит, когда она означает улучшение вашего финансового здоровья в долгосрочной перспективе.

Если у вас возникли проблемы с погашением долга по инкассо самостоятельно, вы можете рассмотреть возможность получения ссуды на консолидацию долга, если позволяет ваш кредит или если вы можете найти квалифицированного поручителя. Это не устранит ваш долг, но может помочь вам платить меньше процентов и упростить процесс.

Независимо от того, какой способ оплаты вы выберете, предпримите дополнительные шаги, чтобы подтвердить свой долг и получить соответствующие документы, чтобы защитить себя как сейчас, так и в будущем.

Подробнее:

- Как обращаться с коллекторами

- Что такое взыскание долгов и как это работает?

- Как долго коллектор может взыскивать старые долги?

Восстановление кредита после просроченной задолженности

Georgijevic/Getty Images

Логотип Bankrate

Почему вы можете доверять Bankrate

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Содержимое этой страницы является точным на дату публикации; однако срок действия некоторых из упомянутых предложений, возможно, истек. Условия применяются к предложениям, перечисленным на этой странице. Любые мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только автору и не были рассмотрены, одобрены или иным образом одобрены каким-либо эмитентом карты.

Многие из нас случайно пропустили платеж по кредитной карте или оплатили счет по кредитной карте с опозданием на несколько дней, потому что ждали получения зарплаты. Этот тип просроченной задолженности по кредитной карте легко решить и может даже не повлиять на ваш кредитный рейтинг, но если вы позволите своим счетам по кредитной карте не оплачиваться в течение нескольких месяцев, вы рискуете получить такую просрочку платежа по кредитной карте, которая может значительно повредить вашей кредитной истории. .

Несмотря на то, что восстановиться после незначительной задолженности по кредитной карте относительно легко, игнорирование счетов по кредитной карте в течение длительного периода времени обходится дорого. Ваш кредитный счет может быть закрыт и списан, ваш долг может быть отправлен на сборы, а ваша заработная плата может быть конфискована. Кроме того, вы получите уничижительную отметку в своем кредитном отчете, которая может остаться на семь лет.

Что такое задолженность по кредитной карте?

Если платеж по вашей кредитной карте просрочен, ваша учетная запись считается просроченной. Большинство компаний, выпускающих кредитные карты, не сообщают о просроченной кредитной учетной записи в бюро кредитных историй до тех пор, пока ваш платеж не просрочен более чем на 30 дней, поэтому, если вы вовремя поймаете просроченный счет по кредитной карте и произведете платеж, ваш просроченный счет не будет иметь негативных последствий. на ваш кредитный рейтинг.

Если ваш кредитный счет остается просроченным в течение 60 дней, это не только повлияет на ваш кредитный рейтинг, но и эмитент вашей кредитной карты может также повысить процентную ставку до штрафной ставки годовых.

Если ваш счет остается просроченным в течение 90 дней или более, ваш кредитор может принять решение закрыть счет вашей кредитной карты и отправить ваш долг на взыскание. С вашего счета также могут быть списаны средства, что будет выглядеть как уничижительная отметка в вашем кредитном отчете, которая серьезно повредит вашей кредитной истории.

Как я могу проверить, просрочен ли счет по моей кредитной карте?

Если вы хотите узнать, просрочен ли счет по вашей кредитной карте, войдите в свою учетную запись в Интернете или позвоните по номеру службы поддержки клиентов, указанному на оборотной стороне вашей кредитной карты. Вы сможете проверить свою историю платежей и подтвердить, есть ли у вас просроченные счета. Ваш кредитор также свяжется с вами — по почте, электронной почте, текстовым или мобильным оповещением — когда вы задержите платеж, поэтому вы, возможно, уже получили уведомление о потенциальной просроченной кредитной карте.

Если вы обнаружите, что счет по вашей кредитной карте просрочен, произведите платеж как можно быстрее. Если это ваша первая просрочка платежа и вы просрочили платеж менее чем на 30 дней, возможно, вы даже сможете связаться с эмитентом своей кредитной карты и снять плату за просрочку платежа.

Влияет ли просрочка платежа на мой кредитный рейтинг?

Просрочка по кредитной карте может повредить вашему кредитному рейтингу. Если вы производите платеж по кредитной карте, когда просрочена оплата менее чем на 30 дней, маловероятно, что это повлияет на ваш кредитный рейтинг. Тем не менее, если ваша учетная запись просрочена более чем на 30 дней, это повредит вашему кредитному рейтингу.

Восстановит ли моя кредитная история погашение задолженности?

Если ваш долг был отправлен в коллекторское агентство, его погашение может улучшить вашу кредитную историю, в зависимости от используемой модели оценки. Более новые модели оценки, такие как FICO 9, игнорируют оплаченные коллекции, но старые формулы, такие как FICO 8, этого не делают. В последнем случае ваш счет может оставаться низким в течение длительного периода времени после того, как вы его погасите.

Как погасить серьезную просрочку?

- Начать оплату немедленно . Если ваш кредитный счет был просрочен более 30 дней, вам необходимо сделать платежи как можно быстрее. У многих людей возникают проблемы с погашением долга по кредитной карте, особенно когда он начал выходить из-под контроля, но чем раньше вы начнете производить платежи, тем быстрее вы избавитесь от просрочек и вернетесь на правильный путь.

- Свяжитесь с эмитентом вашей кредитной карты . У многих кредиторов есть программы помощи в трудных условиях, предназначенные для помощи потребителям, испытывающим финансовые трудности. Например, вы можете уменьшить свой ежемесячный платеж или запросить план отсрочки платежей по кредитной карте, который позволит вам отложить платежи на определенный период времени.

- Разработайте план платежей с агентством по взысканию долгов . Если просроченная задолженность по кредитной карте уже передана на взыскание, обратитесь в агентство по взысканию долгов и попытайтесь разработать план платежей.

Возможно, вы даже сможете договориться об урегулировании задолженности, что позволит вам погасить свой долг, погасив большую часть вашего баланса — обычно от 50 до 80 процентов — в виде единовременного платежа. Однако имейте в виду, что погашение долга на меньшую сумму, чем вы изначально согласились заплатить, может повредить вашей кредитной истории.

Возможно, вы даже сможете договориться об урегулировании задолженности, что позволит вам погасить свой долг, погасив большую часть вашего баланса — обычно от 50 до 80 процентов — в виде единовременного платежа. Однако имейте в виду, что погашение долга на меньшую сумму, чем вы изначально согласились заплатить, может повредить вашей кредитной истории. - Обратитесь к некоммерческому кредитному консультанту . Кредитное консультационное агентство может помочь вам разработать план управления долгом с эмитентом вашей карты, который включает более низкий ежемесячный платеж и, возможно, более низкую процентную ставку. Обратите внимание, что вам может потребоваться закрыть счет кредитной карты, если вы пойдете по этому пути.

Можно ли использовать вашу кредитную карту во время просроченной задолженности?

В первые дни просроченной задолженности по кредитной карте вы все еще можете пользоваться своей кредитной картой. Имейте в виду, что если ваша просрочка превышает 60 дней, и ваш кредитный эмитент применяет штраф в размере годовых, вам придется платить более высокие процентные ставки как по непогашенному остатку, так и по любым новым покупкам, которые вы списываете со своей карты.

Если срок погашения задолженности превышает четыре месяца, ваш банк или эмитент кредитной карты может закрыть или аннулировать ваш кредитный счет. Это означает, что вы больше не сможете использовать свою кредитную карту для совершения покупок, но вы по-прежнему будете нести ответственность за погашение неоплаченного долга.

Когда и как удалить просроченную задолженность из вашего кредитного отчета

Если у вас есть просроченная задолженность по кредитной карте, которая еще не была списана или отправлена на взыскание, своевременная выплата долга является лучшим способом уменьшить влияние просрочки на ваш кредитный рейтинг. В вашем кредитном отчете по-прежнему будет указано, что вы пропустили несколько платежей, но сильная история своевременных платежей может преодолеть короткий период просрочки.

Отрицательные элементы кредитного отчета, такие как пропущенные платежи и инкассовые счета, обычно исчезают из вашего отчета через семь лет. Если старый долг не исчез из вашего кредитного отчета через семь лет, обратитесь в три основных кредитных бюро (Equifax, Experian и TransUnion) и попросите их удалить просроченный долг из вашего кредитного отчета.

В вашем отчете о кредитных операциях также может быть просроченная задолженность, которая на самом деле вам не принадлежит. Хотите верьте, хотите нет, но каждый пятый потребитель обнаруживает ошибки в своих кредитных отчетах, поэтому важно регулярно запрашивать копии ваших кредитных отчетов и оспаривать любые найденные ошибки. Если в вашем кредитном отчете указана просроченная задолженность, которую вы не признаете, погасите задолженность как можно быстрее. Таким образом, вы можете поддерживать кредитный отчет и кредитный рейтинг, которые вы заслуживаете.

Что мне делать после погашения долга?

Лучший способ двигаться дальше после просрочки платежа — это внимательно изучить свои общие кредитные привычки. Чтобы не попасть в бесконечный цикл, установите более усердные кредитные привычки. Примите во внимание следующие советы, которые помогут вам избежать просроченной задолженности по кредитной карте в будущем:

- Настройка автоплатежа : Если вы управляете несколькими кредитными картами одновременно, не всегда можно вспомнить, когда нужно оплачивать счет по кредитной карте каждый месяц.