Как получить кредитную историю: Кредитная история онлайн – проверить кредитную историю бесплатно и быстро, запрос на получение отчета и уведомлений об изменениях кредитной истории

Содержание

Как проверить кредитную историю бесплатно и платно, как часто можно спрашивать, можно ли оспорить

Антонина Сергеева

журналист

Профиль автора

Мишель Коржова

бывший сотрудник банка

Продолжаем рассказывать о кредитной истории. В первой статье вы узнали, зачем она нужна. Теперь пора выяснить, как ее получить.

Кредитная история хранится в бюро кредитных историй. Она может быть в одном БКИ, в нескольких или во всех сразу.

На 24 июня 2021 года в России работают восемь БКИ. Самые крупные — это НБКИ, «Эквифакс», ОКБ и кредитное бюро «Русский Стандарт».

Из-за того, что каждая организация самостоятельно принимает решение, с каким или какими бюро сотрудничать, в разных бюро может быть разная информация о вас.

В каких именно бюро хранится ваша кредитная история, знает Центробанк: для этого он ведет базу данных «Центральный каталог кредитных историй». Чтобы узнать, где лежит кредитная история, нужно сделать запрос в ЦККИ.

ЦККИ ответит списком организаций, в которые вам обращаться за историей. Когда выяснили, в каких бюро лежит ваша кредитная история, можете получить ее оттуда.

Не путайте ЦККИ с бюро кредитных историй: в ЦККИ можно узнать, только в каких бюро хранится кредитная история. Саму кредитную историю нужно запрашивать отдельно в каждом БКИ, в котором она хранится.

В статье расскажем, как сделать запрос в ЦККИ и получить все ваши кредитные истории.

Как получить кредитную историю: ключевые шаги

- Выбрать способ: получить кредитную историю бесплатно самостоятельно или платно через посредников.

- Если получаете при помощи Центробанка, узнать «код субъекта». Если при помощи госуслуг — подтвердить учетную запись.

- Заказать список бюро кредитных историй, где хранится ваша КИ.

- Подтвердить личность. Если получаете при помощи госуслуг, то подтвердить учетную запись.

- Запросить саму кредитную историю.

- Забрать или скачать ее.

Как сделать запрос в Центральный каталог

Через портал госуслуг. Это самый простой способ отправить запрос в ЦККИ. При этом важно, чтобы у вас на портале была подтвержденная учетная запись.

Подтвердить свою учетную запись можно при обращении в МФЦ или через некоторые банки: Тинькофф, Почта-банк, Сбербанк.

Чтобы получить список БКИ, войдите в свою учетную запись на госуслугах и вбейте в поиске «ЦККИ».

| Нажмите «Сведения о бюро кредитных историй». После этого перед вами откроется окно, в котором будет описан порядок предоставления информации | Нажмите «Получить услугу». Далее автоматически заполнится заявление с указанием ваших данных | Нажмите «Подать заявление». Официально на портале написано, что услуга будет оказана в течение одного рабочего дня. По факту ответ вы получите в течение 5—10 минут |

| Нажмите на файл result.html — перед вами появится список БКИ, в которых хранится ваша кредитная история | Моя кредитная история есть только в НБКИ |

Нажмите «Сведения о бюро кредитных историй». После этого перед вами откроется окно, в котором будет описан порядок предоставления информации Нажмите «Получить услугу». Далее автоматически заполнится заявление с указанием ваших данных Нажмите «Подать заявление». Официально на портале написано, что услуга будет оказана в течение одного рабочего дня. По факту ответ вы получите в течение 5—10 минут Нажмите на файл result.html — перед вами появится список БКИ, в которых хранится ваша кредитная история Моя кредитная история есть только в НБКИ

После этого перед вами откроется окно, в котором будет описан порядок предоставления информации Нажмите «Получить услугу». Далее автоматически заполнится заявление с указанием ваших данных Нажмите «Подать заявление». Официально на портале написано, что услуга будет оказана в течение одного рабочего дня. По факту ответ вы получите в течение 5—10 минут Нажмите на файл result.html — перед вами появится список БКИ, в которых хранится ваша кредитная история Моя кредитная история есть только в НБКИ

Через сайт ЦБ. Этот способ самый долгий. С появлением возможности подать запрос в ЦККИ через госуслуги пользоваться им почти бессмысленно. Но мы его опишем, чтобы вы просто знали, что есть и другие варианты выяснить, в каких бюро хранится ваша кредитная история.

Чтобы получить список БКИ через сайт Центробанка, нужно знать свой код субъекта кредитной истории. Это специальный код, который присваивается человеку, когда у него появляется кредитная история. Этот код нужен только для того, чтобы делать запрос в ЦККИ через сайт ЦБ.

Сформировать код можно при обращении в любой банк, МФО или БКИ. Еще его иногда указывают в кредитном договоре. Если вы уже брали кредиты, проверьте свой договор с банком.

Запрос на предоставление сведений о БКИ

После того как узнаете код, перейдите на сайт ЦБ и выберите «Направление запроса в Центральный каталог кредитных историй» На открывшейся странице нужно будет выбрать «Субъект». Человека, которому принадлежит кредитная история, называют субъектом кредитной истории Выберите «Я знаю свой код субъекта кредитной истории» После чего поставьте галочку, что ознакомлены с условиями передачи запроса через интернет Заполните форму

Ответ из ЦККИ должен поступить вам в течение одного рабочего дня. В нем будет перечислен список БКИ, в которых хранится ваша кредитная история.

Через бюро кредитных историй. Для этого необходимо обратиться в любое бюро и попросить его направить запрос в ЦККИ. Что от вас потребуется, будет зависеть от конкретного бюро: попросят подъехать в офис или авторизоваться на сайте через учетную запись на госуслугах.

Направление запроса в Центральный каталог кредитных историй через БКИ

Обратите внимание, что эта услуга может быть платной. Например, в БКИ «Эквифакс» она стоит 295 Р.

Через банк или микрофинансовую организацию. Обратитесь в кредитную организацию вместе со своим паспортом и попросите направить запрос в ЦККИ.

Направление запроса в Центральный каталог кредитных историй

По моему опыту, быстрее всего информацию можно получить именно через госуслуги.

Как узнать свою кредитную историю

После того как вы узнали, где хранится кредитная история, получить сам кредитный отчет можно двумя способами: обратившись напрямую в нужные БКИ или через посредников.

Два раза в год можно бесплатно запросить свою кредитную историю в каждом бюро.

У разных БКИ разные способы предоставления кредитного отчета. Возможны следующие варианты:

- получить кредитный отчет на сайте бюро. Для этого нужна будет подтвержденная запись на госуслугах, чтобы зарегистрироваться на сайте бюро. Если же учетной записи нет, бюро может попросить подъехать в офис, чтобы вы подтвердили свою личность. Это самый быстрый способ получить кредитный отчет;

- направить запрос в бюро по электронной почте. Для этого потребуется заполнить заявление и подписать его электронной подписью. Образец заявления будет на сайте бюро, у каждого БКИ свой формат;

- получить в офисе бюро. Для этого нужно будет обратиться в бюро вместе с паспортом и там заполнить заявление;

- отправить заверенную телеграмму. В телеграмме нужно будет указать паспортные данные, а также почтовый адрес или адрес электронной почты, на который вы хотите получить кредитный отчет. Ваша собственноручная подпись должна быть обязательно заверена оператором почтовой связи;

- отправить на адрес бюро нотариально заверенное заявление.

Если же учетной записи нет, бюро может попросить подъехать в офис, чтобы вы подтвердили свою личность. Это самый быстрый способ получить кредитный отчет;

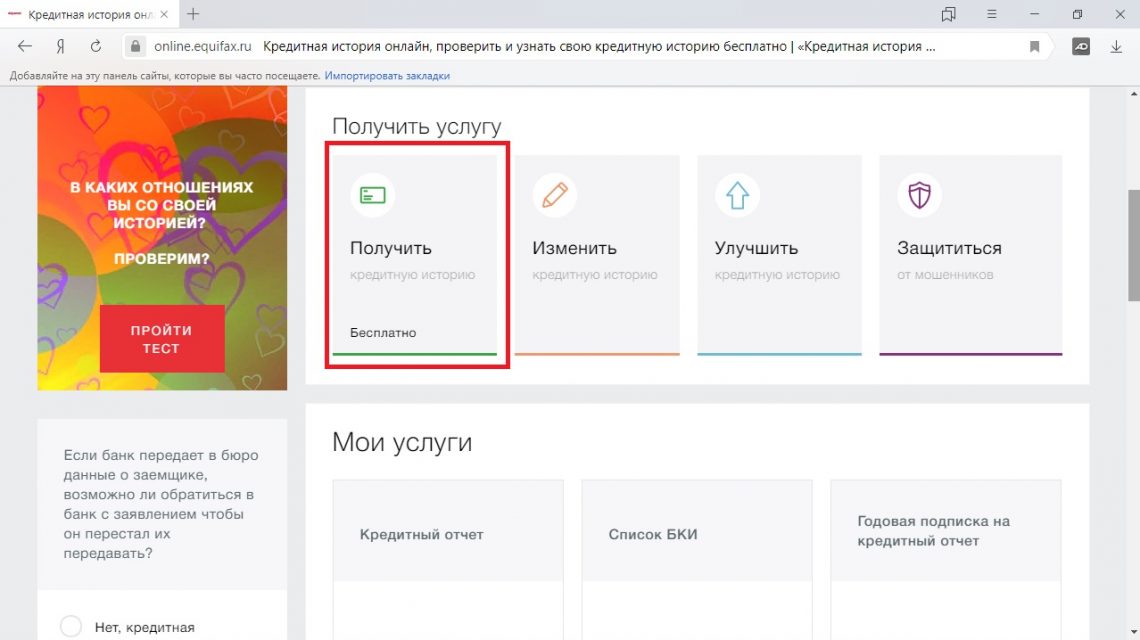

Если же учетной записи нет, бюро может попросить подъехать в офис, чтобы вы подтвердили свою личность. Это самый быстрый способ получить кредитный отчет;Разберемся, как получить кредитную историю через сайт бюро, на примере БКИ «Эквифакс».

Шаг 1. Зарегистрироваться на сайте бюро. Поскольку бюро не вправе показывать вашу кредитную историю всем подряд, вас попросят подтвердить личность. Это можно сделать с помощью учетной записи на госуслугах или при личном посещении офиса.

Это можно сделать с помощью учетной записи на госуслугах или при личном посещении офиса.

Сначала перейдите по ссылке и нажмите «Зарегистрироваться» В открывшемся окне выберите удобный способ Ознакомьтесь с договором-офертой и дайте свое согласие с условиями. После этого введите адрес электронной почты, номер телефона и пароль для создания личного кабинета В личном кабинете можно будет смотреть ранее заказанные отчеты, кредитный рейтинг и получать другие услуги бюро

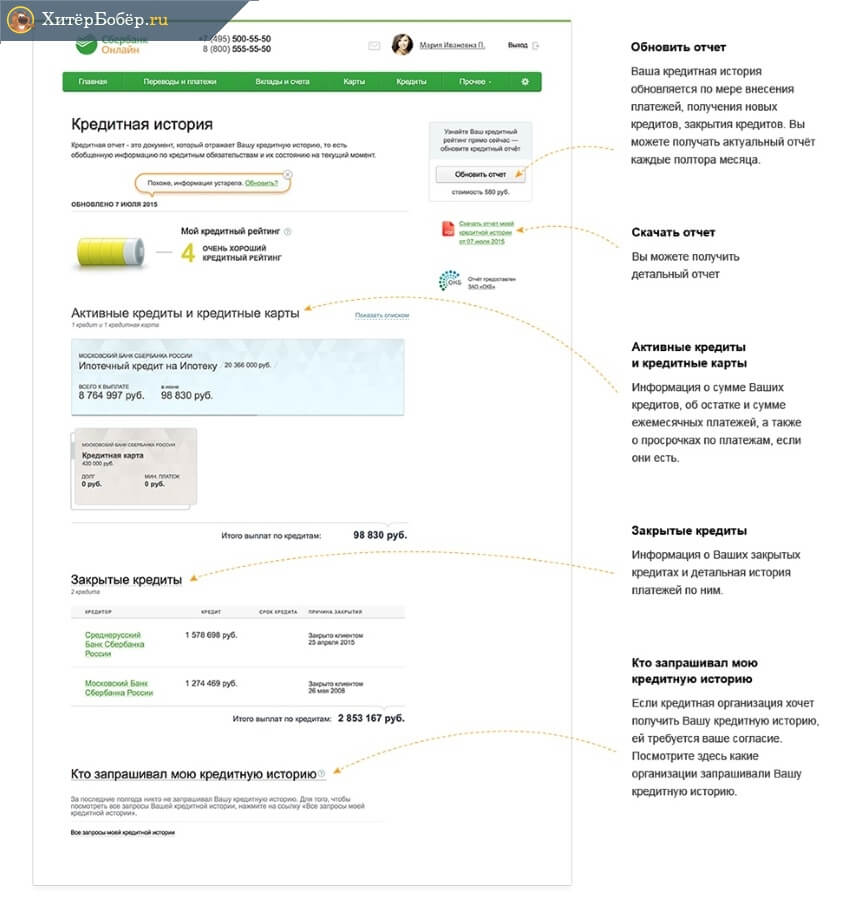

Шаг 2. Получить кредитный отчет. Чтобы получить кредитную историю, в личном кабинете в блоке «Получить услугу» нажмите «Получить кредитный отчет». Его предоставят в течение 5—10 минут.

Также кредитную историю можно запросить через посредников. Это, скорее всего, будет платная услуга.

Кредитную историю из бюро ОКБ можно запросить в «Сбербанк-онлайн». Один такой запрос будет стоить 580 Р, бесплатных вариантов нет. Чтобы не переплачивать, лучше запросить кредитную историю напрямую в ОКБ: по времени будет так же быстро, зато не придется платить.

Что делать? 19.06.18

Хочу исправить ошибку в кредитной истории и ничего за это не платить

Более того, в интернете можно наткнуться на мошенников, которые предоставят недостоверную информацию или навяжут дополнительные услуги.

Как часто можно запрашивать кредитную историю

Бесплатно кредитную историю предоставляют два раза в год в каждом кредитном бюро. Все дополнительные запросы будут платными: порядка 400—600 Р — зависит от конкретного бюро.

Вот список всех действующих БКИ на июнь 2021 года:

- «Эквифакс».

- ОКБ.

- НБКИ.

- Кредитное бюро «Русский Стандарт».

- ВЕБКИ — Восточно-Европейское кредитное бюро.

- Столичное кредитное бюро.

- МБКИ «КРЕДО».

- Красноярское бюро кредитных историй.

Что делать, если не нашли кредитную историю

Ваша кредитная история может храниться в разных БКИ. Это зависит от того, с какими бюро сотрудничала организация, которая передает информацию в БКИ.

При этом бывает, что человек не может узнать, в каких бюро хранится его кредитная история. Так случается, если, например, он никогда не брал кредиты, допустил ошибку при формировании запроса в ЦККИ или кредиты брались на другой документ, удостоверяющий личность.

Что делать? 28.06.18

Нигде нет моей кредитной истории

Для начала проверьте, какие паспортные данные были в вашем запросе в ЦККИ. Возможно, там подтянулась некорректная информация. В таком случае достаточно будет отправить новый запрос с корректной информацией.

Если же вы брали кредиты на один документ, а потом закрыли кредит и получили новый паспорт, то чтобы узнать, где хранится ваша кредитная история, сделайте запрос в ЦККИ на основании старых паспортных данных. В этом случае запрос сформируется правильно.

Если же вы никогда не подавали заявки на кредиты, кредитная история у вас появится, когда подадите первую заявку.

Как оспорить кредитную историю

Оспорить кредитную историю можно только в том случае, если там действительно есть ошибки. Например, в кредитной истории указаны лишние кредиты или показана информация, что кредит не выплачен, хотя вы его давно закрыли. Если действительно была просрочка по кредиту, удалить эту информацию из кредитной истории не получится.

Например, в кредитной истории указаны лишние кредиты или показана информация, что кредит не выплачен, хотя вы его давно закрыли. Если действительно была просрочка по кредиту, удалить эту информацию из кредитной истории не получится.

Оспаривать можно часть кредитной истории — например, информацию по конкретному кредиту, и всю целиком — например, если в вашем кредитном отчете показана информация о другом человеке. Это бесплатно.

Если кто-то предлагает исправить вашу кредитную историю за деньги, скорее всего, это мошенники.

/mistake/

Как исправить ошибки в кредитной истории

Есть два способа исправить ошибки в кредитной истории: обратиться напрямую в организацию, которая передала некорректную информацию, или написать заявление в БКИ.

Обратиться напрямую в компанию. Информацию в бюро кредитных историй предоставляют банки, коллекторские агентства, поставщики жилищно-коммунальных услуг и некоторые ломбарды.

Можно обратиться напрямую в компанию, которая предоставила некорректные данные. Уточните, в каком виде они принимают такие заявления: одним организациям будет достаточно телефонного разговора, другие могут попросить отправить письменное заявление. Во втором случае понадобится указать, в каком именно бюро выявлена ошибка и в чем она заключается.

Уточните, в каком виде они принимают такие заявления: одним организациям будет достаточно телефонного разговора, другие могут попросить отправить письменное заявление. Во втором случае понадобится указать, в каком именно бюро выявлена ошибка и в чем она заключается.

Лучше сразу написать, чтобы банк подал корректную информацию во все БКИ, в которые он ранее передавал информацию о вас.

Обратиться в БКИ. На сайте каждого БКИ вы найдете порядок действий для оспаривания кредитной истории. Например, в НБКИ просят заполнить заявление и отправить его в офис бюро. Чтобы сообщить об ошибках в «Эквифакс», заявление предлагают отправить на электронную почту бюро.

Приложите справку о погашении задолженности или другую подтверждающую информацию.

С момента получения заявления БКИ обязано разобраться в ситуации в течение 30 дней и предоставить вам ответ. Если информация об ошибке подтвердится, кредитную историю исправят в течение 10 дней.

Лучше одновременно обратиться и в банк, и в бюро. Если банк будет долго исправлять ошибку, БКИ в любом случае разберется в течение месяца и исправит информацию.

Если банк будет долго исправлять ошибку, БКИ в любом случае разберется в течение месяца и исправит информацию.

/oshibka-v-ki/

Как я исправил ошибку в кредитной истории

Итак, мы рассказали, как узнать кредитную историю. В следующей статье вы более подробно узнаете о поиске ошибок и забытых просрочек в кредитных историях.

Запомнить

- Кредитная история — это досье заемщика. Как она выглядит и зачем нужна, читайте в первой статье.

- Кредитная история хранится в бюро кредитных историй. В России работают восемь бюро. Ваша кредитная история может быть во всех сразу, в некоторых или только в одном.

- Быстрее всего узнать, где хранится ваша кредитная история, можно через портал госуслуг.

- Бесплатно кредитную историю предоставляют два раза в год в каждом бюро, в котором она хранится. Все дополнительные запросы — платно.

- Если хотите часто проверять историю и не переплачивать, то сделайте все сами. Для этого получите список своих БКИ через Центробанк или госуслуги и обратитесь напрямую в бюро.

Кредитная история юридического лица проверить онлайн

В бюро кредитных историй юридических лиц уже около 1,5 миллионов (хозяйствующие субъекты). С 2005 года накоплено свыше 3,5 миллионов записей по кредитам. С лета 2014 года проверить кредитную историю юридического лица можете и вы. В каких случаях ее стоит запрашивать и почему?

Без привлечения дополнительных средств обходится далеко не каждое предприятие. Более того, существуют целые отрасли – строительство, производство – где замораживание средств происходит на значительный срок. И для работы компании кредитные средства просто необходимы.

С июля прошлого года изменения в законе «О кредитных историях» сделали кредитное досье юридического лица доступным для проверки контрагентами. Хранят данные специально созданные бюро. Их в России сейчас 22, но по юридическим лицам в массе своей специализируются всего два из них. Это НБКИ и ОКБ.

Как узнать кредитную историю юридического лица

Для того, чтобы получить документ, нужно иметь на руках его идентификатор (ИНН, ОГРН) и письменное согласие на проверку. Это согласие дает руководитель организации, либо доверенное лицо.

Это согласие дает руководитель организации, либо доверенное лицо.

Почему так сложно узнать кредитную историю контрагента? Зачем нужен барьер в виде согласия? Вы ответите сами на этот вопрос, если примерите ситуацию на себя и свой бизнес. Хотели бы вы, чтобы информация о ваших кредитах или платежной дисциплине была открыта к свободному доступу? Наверное, нет! Поэтому это согласие – дань уважения к правам проверяемого. Это нормальный, цивилизованный путь.

Проверить кредитную историю юридического лица

Точный инструмент для проверки юридических лиц

Кредитную историю юридического лица проверить позволяет наш сервис. И выявить состояние контрагента именно на секунду запроса. Актуальность данных в кредитной истории беспрецедентна. Балансы компании, которые доступны к проверке запаздывают с обновлением до нескольких месяцев, в некоторых случаях лет. А кредитная история показывает, как компания исполняет свои кредитные, платежные обязательства именно сегодня.

Когда и как применять

Область применения кредитного главного документа юр. лица – оценка компании перед заключением контракта, который подразумевает под собой любой формат авансовых платежей. Все больше и больше компаний проверяют своих контрагентов и в ходе сотрудничества. Ведь любая совместная работа – это доверие тех или иных ресурсов партнеру. По кредитной истории:

лица – оценка компании перед заключением контракта, который подразумевает под собой любой формат авансовых платежей. Все больше и больше компаний проверяют своих контрагентов и в ходе сотрудничества. Ведь любая совместная работа – это доверие тех или иных ресурсов партнеру. По кредитной истории:

- Проверяется финансовая репутация контрагента.

- Проверяется наличие долгов и их объем.

- Выясняется, не является ли кредитная нагрузка чрезмерной (совместно с балансами).

Небольшие компании, и компании «молодые» (до года) и контрагенты-ИП проверяются при помощи кредитных историй физических лиц – руководителей, учредителей, ИП. Контрагентов по кредитной истории вы можете проверить и в Unirate24.

Сервис работает круглые сутки, ваши запросы у нас будут обработаны автоматически ,а ответ вы получите всего за секунду. Проявляйте бдительность перед подписанием или продлением контракта с контрагентом, и вы уменьшите собственные шансы на попадание в неприятную ситуацию с формированием лишней проблемной «дебиторки» на балансе предприятия.

Вебинар«Оценка персонала по кредитной истории» | Вебинар«Оценка физических | Вебинар«Оценка юридических лиц |

Регистрируйся с уверенностью

Ваша кредитная история | Consumer.gov

Почему важен мой кредитный отчет?

Компании смотрят ваш кредитный отчет, когда вы подаете заявку на:

- кредиты в банке

- кредитные карты

- рабочие места

- страхование

счета. Бизнес также хочет знать, должны ли вы деньги кому-то еще. Бизнес использует информацию в вашем кредитном отчете, чтобы решить, дать ли вам кредит, кредитную карту, работу или страховку.

Бизнес также хочет знать, должны ли вы деньги кому-то еще. Бизнес использует информацию в вашем кредитном отчете, чтобы решить, дать ли вам кредит, кредитную карту, работу или страховку.

Что означает «хороший кредит»?

У некоторых людей хороший кредит. У некоторых плохая кредитная история. У некоторых людей нет кредитной истории. Компании видят это в вашем кредитном отчете. В зависимости от вашей кредитной истории происходят разные вещи:

Это означает:

- У меня больше вариантов кредита.

- Легче получить кредитные карты.

- Я плачу более низкие проценты.

- Я плачу меньше по кредитам и кредитным картам.

Это означает:

- У меня меньше вариантов кредита.

- Труднее получить кредитные карты.

- Я плачу более высокие проценты.

- Я плачу больше за кредиты и кредитные карты.

Это означает:

- У меня нет выбора банковского кредита.

- Очень трудно получить кредитную карту.

- Я плачу большие проценты.

- Кредиты и кредитные карты трудно получить, и они стоят дорого.

Вся эта информация содержится в вашем кредитном отчете.

Зачем мне получать кредитный отчет?

Важная причина получить ваш кредитный отчет – найти проблемы или ошибки и исправить их:

- Вы можете по ошибке найти чью-то информацию в своем отчете.

- Вы можете найти информацию о себе давно минувших дней.

- Вы можете найти чужие учетные записи. Это может означать, что кто-то украл вашу личность.

Вы хотите знать, что содержится в вашем отчете. Информация в вашем отчете поможет решить, получите ли вы кредит, кредитную карту, работу или страховку.

Если информация неверна, вы можете попытаться это исправить. Если информация верна, но не настолько хороша, вы можете попытаться улучшить свою кредитную историю.

Где я могу бесплатно получить свой кредитный отчет?

Вы можете бесплатно получить свой кредитный отчет из годового кредитного отчета. Это единственное бесплатное место, где можно получить отчет. Вы можете получить его онлайн: AnnualCreditReport.com или по телефону: 1-877-322-8228.

Это единственное бесплатное место, где можно получить отчет. Вы можете получить его онлайн: AnnualCreditReport.com или по телефону: 1-877-322-8228.

Каждый год вы получаете один бесплатный отчет от каждой кредитной организации. Это означает, что вы получаете три отчета каждый год.

Что мне делать, когда я получу свой кредитный отчет?

Ваш кредитный отчет содержит много информации. Проверьте, верна ли информация. Это ваше имя и адрес ? Узнаете перечисленные аккаунты?

Если в вашем отчете есть неверная информация, попробуйте исправить ее. Вы можете написать в кредитную отчетность компании. Попросите их изменить информацию, которая неверна. Возможно, вам потребуется отправить подтверждение того, что информация неверна, например, копию счета, в котором указана верная информация. Компания кредитной отчетности должна проверить это и написать вам.

Как улучшить кредит?

Посмотрите на свой бесплатный кредитный отчет. Отчет расскажет вам, как улучшить вашу кредитную историю. Только вы можете улучшить свой кредит. Никто другой не может исправить информацию в вашем кредитном отчете, которая не является хорошей, но правильной.

Только вы можете улучшить свой кредит. Никто другой не может исправить информацию в вашем кредитном отчете, которая не является хорошей, но правильной.

Чтобы улучшить свою кредитную историю, нужно время. Вот несколько способов восстановить кредит.

- Оплачивайте счета до даты их оплаты. Это самое важное, что вы можете сделать.

- Уменьшите сумму вашего долга, особенно по кредитным картам. Если у вас много денег, это портит вашу кредитную историю.

- Не приобретайте новые кредитные карты, если они вам не нужны. Много новых кредитов вредит вашей кредитной истории.

- Не закрывайте старые кредитные карты. Наличие кредита в течение более длительного времени помогает вашему рейтингу.

Через шесть-девять месяцев снова проверьте свой кредитный отчет. Вы можете использовать один из ваших бесплатных отчетов от годового кредитного отчета.

Как работает кредитный рейтинг?

Ваш кредитный рейтинг — это число, связанное с вашей кредитной историей. Если ваш кредитный рейтинг высок, ваш кредит хорош. Если ваш кредитный рейтинг низкий, ваш кредит плохой.

Если ваш кредитный рейтинг высок, ваш кредит хорош. Если ваш кредитный рейтинг низкий, ваш кредит плохой.

Существуют разные кредитные рейтинги. Каждая компания кредитной отчетности создает кредитный рейтинг. Другие компании тоже создают партитуры. Диапазон разный, но обычно он составляет примерно от 300 (низкий) до 850 (высокий).

Проверка вашего кредитного рейтинга стоит денег. Иногда компания может сказать, что оценка бесплатна. Но обычно есть цена.

Что входит в кредитный рейтинг?

У каждой компании есть собственный способ расчета кредитного рейтинга. Они смотрят:

- сколько кредитов и кредитных карт у вас есть

- сколько денег вы должны

- как долго у вас есть кредит

- сколько у вас новый кредит

Они просматривают информацию в вашем кредитном отчете и присваивают ему номер. Это ваш кредитный рейтинг.

Очень важно знать, что содержится в вашем кредитном отчете. Если ваш отчет хороший, то и оценка будет хорошей. Вы можете решить, стоит ли платить деньги, чтобы увидеть, какой номер кто-то дает вашей кредитной истории.

Вы можете решить, стоит ли платить деньги, чтобы увидеть, какой номер кто-то дает вашей кредитной истории.

Читать далее

Как накопить кредит — NerdWallet

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Итак, как мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Вот список наших партнеров.

Начните работу как авторизованный пользователь, или с помощью кредита строителя кредита или обеспеченной кредитной карты.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Получение кредита может быть сложной задачей. Если у вас нет кредитной истории, вам сложно получить кредит, кредитную карту или даже квартиру.

Но как вы должны показать историю ответственного погашения, если никто не даст вам кредит в первую очередь?

Знайте, как оценивается ваш кредит

Узнавайте свой бесплатный балл и факторы, влияющие на него, а также советы о том, как продолжать его наращивать.

Если вы хотите получить кредитную карту, вы можете начать с защищенной кредитной карты или карты с совместной подписью или попросить быть авторизованным пользователем карты другого человека.

Если вы хотите получить кредит без кредитной карты, вы можете попробовать кредит на создание кредита, кредит под залог или кредит с совместной подписью. Есть также способы использовать арендную плату, телефонные и коммунальные платежи для создания кредита. Некоторые из этих способов бесплатны, другие платные.

Вот инструменты для создания кредита и способы их использования, чтобы заработать хороший кредитный рейтинг.

1. Получите защищенную карту

2. Получите кредитный продукт или обеспеченный кредит

3. Используйте поручителя

4. Станьте авторизованным пользователем

5. Получите кредит на оплату счетов, которые вы оплачиваете

6. Придерживайтесь хороших кредитных привычек

7. Проверяйте свои кредитные рейтинги и отчеты

Получите защищенную кредитную карту

Если вы создаете свой кредитный рейтинг с нуля, вам, вероятно, придется начать с кредитная карта. Защищенная карта обеспечивается денежным депозитом, который вы вносите заранее; сумма депозита обычно равна вашему кредитному лимиту. Минимальная и максимальная сумма, которую вы можете внести, зависит от карты. Многие карты требуют минимального депозита в размере 200 долларов США. Некоторые компании, такие как Avant, Deserve и Petal, теперь предлагают альтернативные кредитные карты, для которых не требуется залог.

Защищенная карта обеспечивается денежным депозитом, который вы вносите заранее; сумма депозита обычно равна вашему кредитному лимиту. Минимальная и максимальная сумма, которую вы можете внести, зависит от карты. Многие карты требуют минимального депозита в размере 200 долларов США. Некоторые компании, такие как Avant, Deserve и Petal, теперь предлагают альтернативные кредитные карты, для которых не требуется залог.

Вы будете использовать эту карту так же, как и любую другую кредитную карту: покупать вещи, вносить платеж в установленный срок или раньше, получать проценты, если вы не погасите остаток в полном объеме. Вы получите свой депозит обратно, когда закроете счет.

Защищенные кредитные карты не предназначены для вечного использования. Защищенная карта предназначена для того, чтобы накопить достаточно кредита, чтобы претендовать на необеспеченную карту — карту без депозита и с лучшими преимуществами. Выберите защищенную карту с низкой годовой комиссией и убедитесь, что она передает платежные данные во все три кредитных бюро: Equifax, Experian и TransUnion. Ваш кредитный рейтинг создается с использованием информации, собранной в ваших кредитных отчетах; карты, которые отчитываются во всех трех бюро, позволяют построить более полную кредитную историю.

Ваш кредитный рейтинг создается с использованием информации, собранной в ваших кредитных отчетах; карты, которые отчитываются во всех трех бюро, позволяют построить более полную кредитную историю.

Получите продукт для создания кредита или обеспеченный кредит

Кредит для создания кредита — это именно то, на что это похоже — его единственная цель — помочь людям получить кредит.

Как правило, деньги, которые вы занимаете, хранятся у кредитора на счете и не передаются вам до тех пор, пока кредит не будет погашен. Это своего рода программа принудительных сбережений, и о ваших платежах сообщается в бюро кредитных историй. Эти ссуды чаще всего предлагаются кредитными союзами или местными банками; Self предлагает их онлайн, как и SeedFi.

Kikoff предлагает кредитную линию на 500 долларов США, предназначенную исключительно для кредитоспособности.

Другой вариант: если у вас есть деньги на депозите в банке или кредитном союзе, попросите их о кредите под залог для кредита. При этом залогом являются деньги на вашем счете или депозитный сертификат. Процентная ставка обычно немного выше, чем проценты, которые вы зарабатываете на счете, но она может быть значительно ниже, чем другие варианты.

При этом залогом являются деньги на вашем счете или депозитный сертификат. Процентная ставка обычно немного выше, чем проценты, которые вы зарабатываете на счете, но она может быть значительно ниже, чем другие варианты.

Использование поручителя

Также возможно получить кредит или необеспеченную кредитную карту с помощью поручителя. Но убедитесь, что вы и поручитель понимаете, что поручитель несет ответственность за всю причитающуюся сумму, если вы не заплатите.

Стать авторизованным пользователем

Член семьи или другой важный человек может захотеть добавить вас в качестве авторизованного пользователя на свою карту. Это добавит историю платежей этой карты в ваши кредитные файлы, поэтому вам понадобится основной пользователь, который имеет долгую историю своевременной оплаты. Кроме того, добавление в качестве авторизованного пользователя может сократить время, необходимое для создания оценки FICO. Это может быть особенно полезно для молодого человека, который только начинает наращивать кредит.

Это может быть особенно полезно для молодого человека, который только начинает наращивать кредит.

Вам не нужно использовать кредитную карту или даже владеть ею, чтобы пользоваться преимуществами авторизованного пользователя.

Попросите основного держателя карты выяснить, сообщает ли эмитент карты об авторизованных действиях пользователей в бюро кредитных историй. Об этой деятельности обычно сообщается, но вы должны быть уверены, иначе ваши усилия по созданию кредита могут быть потрачены впустую.

Вы должны прийти к соглашению о том, будете ли вы использовать карту и как, прежде чем вас добавят в качестве авторизованного пользователя, и будьте готовы заплатить свою долю, если вы заключаете сделку.

Получите кредит по счетам, которые вы оплачиваете

Службы отчетности об аренде, такие как Rental Kharma и LevelCredit, берут счет, который вы уже оплачиваете, и помещают его в свой кредитный отчет, помогая создать положительную историю своевременных платежей. Не каждый кредитный рейтинг учитывает эти платежи, но некоторые из них учитывают, и этого может быть достаточно, чтобы получить кредит или кредитную карту, которая твердо устанавливает вашу кредитную историю для всех кредиторов.

Не каждый кредитный рейтинг учитывает эти платежи, но некоторые из них учитывают, и этого может быть достаточно, чтобы получить кредит или кредитную карту, которая твердо устанавливает вашу кредитную историю для всех кредиторов.

Experian Boost предлагает способ отразить счета за мобильный телефон и коммунальные услуги в кредитном отчете этого кредитного бюро. Обратите внимание, что эффект ограничен только вашим кредитным отчетом в Experian и любыми кредитными рейтингами, рассчитанными на его основе.

Придерживайтесь правильных кредитных привычек

Чтобы получить оценку FICO, вам потребуется как минимум одна учетная запись, открытая в течение шести или более месяцев, и хотя бы один кредитор, сообщающий о вашей деятельности в бюро кредитных историй за последние шесть месяцев. VantageScore от крупнейшего конкурента FICO можно создать быстрее.

Практикуйте эти хорошие кредитные привычки, чтобы увеличить свой счет:

Старайтесь вносить платежи вовремя и платить по крайней мере минимум, если можете.

Своевременная оплата кредитной карты или кредита каждый раз — это самое важное, что вы можете сделать, чтобы повысить свой рейтинг. Если вы можете заплатить больше, чем минимум, это также полезно для вашего счета.Если вы пользуетесь кредитными картами, следите за тем, чтобы использование кредита было низким – использование – это процент от вашего кредитного лимита, который вы используете. Мы рекомендуем по возможности поддерживать использование кредита на уровне ниже 30% по всем картам. Чем ниже ваше использование, тем лучше для вашего счета.

Не подавайте заявки на несколько кредитных счетов рядом друг с другом; заявки на получение кредита могут привести к небольшому временному снижению вашего балла. Несколько приложений могут нанести значительный ущерб. NerdWallet рекомендует откладывать заявки примерно на шесть месяцев, если вы можете, и исследовать лучшую кредитную карту для ваших нужд, прежде чем подавать заявку. Обратите внимание, что несколько заявок на автокредиты или ипотечные кредиты в течение короткого промежутка времени будут сгруппированы в одну как «покупка ставок».

Держите счета кредитных карт открытыми. Если у вас нет веских причин для закрытия счета, таких как высокая годовая плата или плохое обслуживание клиентов, подумайте о том, чтобы оставить его открытым. Вы также можете попробовать понизить ее или перевести свой кредитный лимит на другую карту. Закрытие аккаунта может негативно сказаться на использовании кредита и сократить средний возраст аккаунта.

Своевременная оплата кредитной карты или кредита каждый раз — это самое важное, что вы можете сделать, чтобы повысить свой рейтинг. Если вы можете заплатить больше, чем минимум, это также полезно для вашего счета.

Своевременная оплата кредитной карты или кредита каждый раз — это самое важное, что вы можете сделать, чтобы повысить свой рейтинг. Если вы можете заплатить больше, чем минимум, это также полезно для вашего счета.

Проверьте свои кредитные рейтинги и отчеты

Кредитный отчет – это запись о том, как вы использовали кредит в прошлом. Ваши кредитные рейтинги предсказывают, как вы будете обращаться с кредитами в будущем, используя информацию в ваших кредитных отчетах. Вы захотите отслеживать как ошибки, так и увидеть, как ваши усилия по созданию кредита окупаются.

Несколько эмитентов кредитных карт печатают баллы FICO в ежемесячных отчетах клиентов, а также разрешают доступ в Интернете. Некоторые эмитенты карт предлагают бесплатные оценки всем, независимо от того, является ли она держателем карты.