Как получить рефинансирование кредита: Через какое время можно рефинансировать кредит?

Содержание

Рефинансирование кредитов для бизнеса: условия и требования

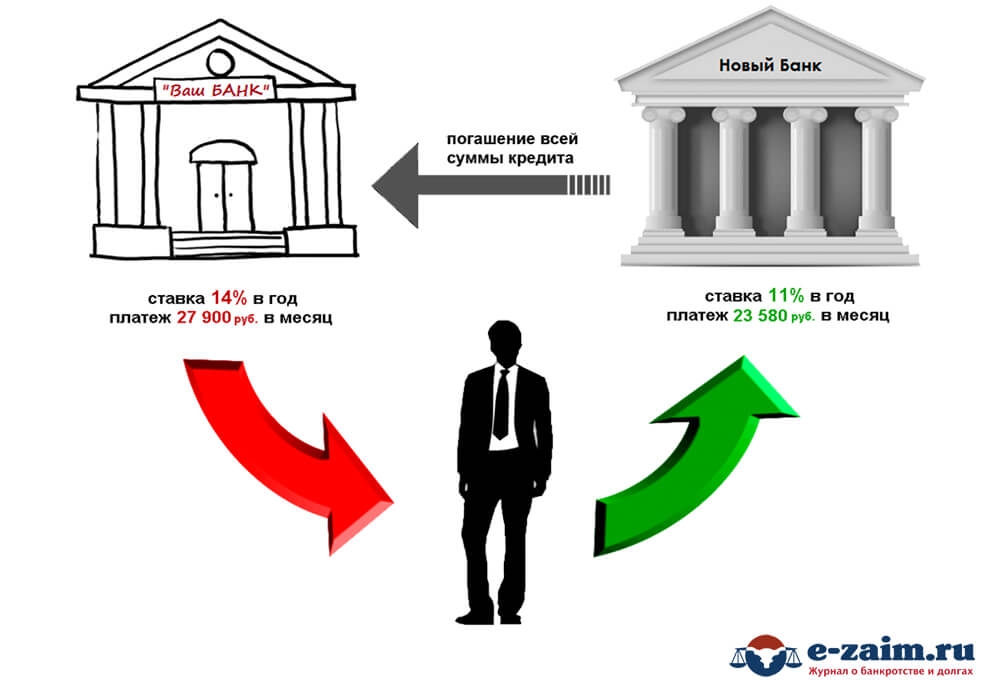

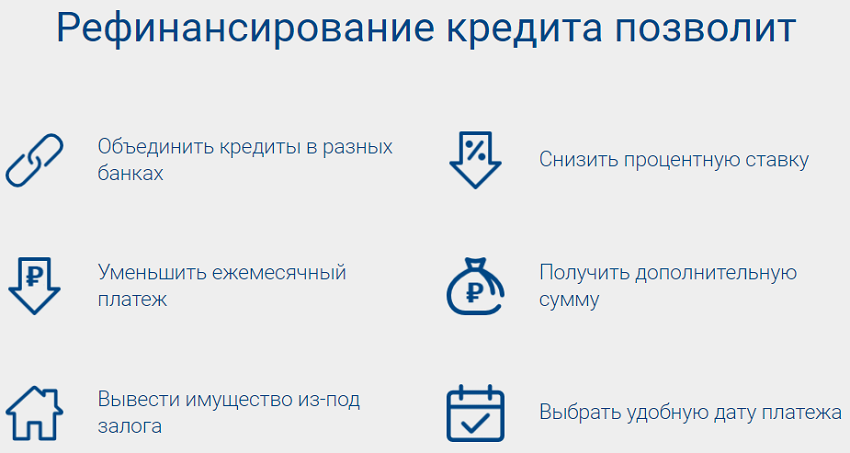

Рефинансирование кредита — отличная опция для компаний, имеющих задолженность в другом банке. Она позволяет объединить несколько кредитов, снизить процент и уменьшить регулярные платежи.

Рефинансирование кредита — это замена одного финансового учреждения на другой: заемщик берёт новый займ на более привлекательных условиях, чтобы погасить существующий долг.

Отличие рефинансирования и реструктуризации:

- при реструктуризации вы обращаетесь в тот же банк, где получен займ. Вам могут одобрить изменение кредитного продукта или замену на другой вид финансирования;

- при рефинансировании кредит одного банка погашается средствами, полученными в другом.

Какие банковские продукты подлежат рефинансированию?

В законодательстве не существует ограничений по этому поводу. Для уточнения информации стоит обратиться в обслуживающий банк

Требования для рефинансирования бизнеса:

- срок ведения бизнеса не менее 3 месяцев;

- гражданство РФ для ИП;

- для ООО: доля нерезидентов РФ в уставном капитале — не более 20%.

Существует и аналог обычного потребительского кредита. Предприниматель может получить средства и использовать их на любые цели. Это может быть покупка недвижимости и спецтехники, пополнение оборотных средств и т.д.

Как получить рефинансирование кредита для бизнеса?

- Создание заявки. Подготовьте и отправьте заявку. В ответ, вы получите список предложений от финансовых организаций с подробными условиями. Изучите доступные вам предложения. Обратите внимание на требования к компании, размер ставки и залоговые обязательства. Выбрав программу, соберите необходимый пакет документов и передайте их менеджеру. Обычно данный пакет включает учредительные документы, паспорт, СНИЛС, ИНН и сам бланк заявки.

- Погасите действующий кредит средствами нового займа. После того как вы выбрали банк и отправили документы, начинается процесс оформления рефинансирования. У вас могут запросить дополнительные документы или данные. Прежде всего, для подтверждения вашей платежеспособности, может понадобиться бухгалтерская или налоговая отчетность. При получении крупной суммы сотрудники банка могут запросить выездную проверку. Новому банку нужно передать информацию о старой задолженности: реквизиты для перечисления средств и остаток по кредиту. Деньги поступят на указанный счет после одобрения нового займа. После этого пишется заявление на досрочное погашение.

- Передайте в новый банк справки о погашении. Запросите справку о том, что старый кредит погашен и передайте ее в новый банк. Также. может понадобиться заново зарегистрировать залоговое имущество. Данное требование указывается при оформлении первичной заявки на рефинансирование. После погашения старого кредита с имущества снимается обременение и оно станет залогом в новом банке.

При получении крупной суммы сотрудники банка могут запросить выездную проверку. Новому банку нужно передать информацию о старой задолженности: реквизиты для перечисления средств и остаток по кредиту. Деньги поступят на указанный счет после одобрения нового займа. После этого пишется заявление на досрочное погашение.

При получении крупной суммы сотрудники банка могут запросить выездную проверку. Новому банку нужно передать информацию о старой задолженности: реквизиты для перечисления средств и остаток по кредиту. Деньги поступят на указанный счет после одобрения нового займа. После этого пишется заявление на досрочное погашение.Почему банк может отказать в рефинансировании

- несоответствие требованиям финансового продукта. Например, для ИП это может быть недостаточный оборот или неимение залогового актива;

- плохая кредитная история и просрочка по платежам. Проверьте свою кредитную историю на сайте судебных приставов или на портале Госуслуги.

Рефинансирование кредита в Газпромбанке с плохой кредитной историей и просрочками без отказа

- Выберу

- Кредиты

- Газпромбанк

- Рефинансирование с плохой КИ

- Частным клиентам

- Бизнесу

- Информация о банке

Кредиты на карту Для пенсионеров Рефинансирование кредитов Подбор кредита онлайн

Условия кредитования физических лиц

Лиц. №354

Рефинансирование кредитов

Ставка

4.4%

Ежемесячный платеж

9 299 ₽ 9 299 ₽

К возврату

557 968 ₽ 557 968 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 1 г. 1 мес. до 7 лет

1 мес. до 7 лет

1 мес. до 7 лет - Цель: рефинансирование

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее Подать заявку

Дата обновления: 08.12.2022 16:57

Рейтинг продуктов 4,1 из 5

Информация о ставках и условиях кредитов в

России предоставлена банками или взята из

открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Сумма кредита

Срок кредита

1 месяц2 месяца3 месяца4 месяца5 месяцев6 месяцев7 месяцев8 месяцев9 месяцев10 месяцев11 месяцев1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет12 лет15 лет20 лет25 лет30 лет

Город получения

Пожалуйста, укажите город получения

Кредитные карты Газпромбанка

От 90 до 180 дней без %

Cash Back до 50%

Карта «180 дней»

Лимит

до 1 000 000 ₽ до 1 000 000 ₽

Льготный период

180 дней

Обслуживание

бесплатно

Процентная ставка

от 11,9%

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

- Тип: Visa Gold

- Льготный период: 180 дней

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: бесплатно

- Процентная ставка: от 11,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: 180 дней

Подробнее Оформить

Cash Back до 10%

Карта Автодрайв Platinum Credit

Лимит

до 1 000 000 ₽ до 1 000 000 ₽

Льготный период

2 месяца

Обслуживание

0 — 290 ₽ в месяц

Процентная ставка

от 24,9%

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

- Тип: MasterСard Platinum

- Льготный период: 2 месяца

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: 0 — 290 ₽ в месяц

- Процентная ставка: от 24,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 дней

- Период рассрочки: нет

Подробнее Оформить

Cash Back до 10%

«Умная карта» с кэшбэком или милями

Лимит

до 1 000 000 ₽ до 1 000 000 ₽

Льготный период

2 месяца

Обслуживание

0 — 199 ₽ в месяц

Процентная ставка

от 24,9%

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

- Тип: Visa Gold

- Льготный период: 2 месяца

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: 0 — 199 ₽ в месяц

- Процентная ставка: от 24,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до недели

- Период рассрочки: нет

Подробнее Оформить

Отзывы о кредитах в Газпромбанке

Все отзывы о банке

overlay link

СА

Сергей Аникин, Россия, 03 декабря 2021, 17:58

Отзыв о кредите «Кредит наличными»

Кредит на пристройку на даче

Жена очень любит нашу дачу и раз в 2 года мы ее увеличиваем, в прошлом году например у нас появился второй этаж. В этом Читать далее…

В этом Читать далее…

Кредит на пристройку на даче

Жена очень любит нашу дачу и раз в 2 года мы ее увеличиваем, в прошлом году например у нас появился второй этаж. В этом году мы хотели этот второй этаж оборудовать. Денег у нас хватило только на стройматериалы, а услуги строителей выросли в цене и нам пришлось задуматься о кредите. Выбрали Газпромбанк, по той причине, что мы являемся обладателями их дебетовых карт. Нам понравился процент, который нам рассчитал калькулятор в приложении Телекард. Мы оставили заявку, ответ нам пришел на следующий день. Деньги зачислили на карту через 4 дня, и в приложении появилась вся информация по кредиту. Кредит мы взяли на 12 месяцев. Платим уже 3-й месяц и все отлично. Скрыть

Отменить

ИИ Валера оценил этот отзыв как нейтральный тут</a>»>

overlay link

ТП

Таша Прохорова, Россия, 30 сентября 2021, 16:51

Отзыв о кредите «Кредит наличными»

Кредит на кухню

Собирались переехать в новую квартиру и уже заканчивались последние ремонтные работы. Но, что-то пошло не так, попались Читать далее…

Но, что-то пошло не так, попались Читать далее…

Кредит на кухню

Собирались переехать в новую квартиру и уже заканчивались последние ремонтные работы. Но, что-то пошло не так, попались недобросовестные рабочие, из-за чего было много переделок уже новыми специалистами. Все это понесло дополнительные материальные затраты в результате нам не хватало денег на кухню. Я была очень расстроена, так как уже подобрала крутую кухонную гарнитуру, да и к тому же выбрала хорошую технику и уже собиралась заказывать, а тут такое.

Подруга предложила взять кредит в Газпромбанке, так как она уже пользовалась услугами данного банка. Я посоветовалась с мужем, и мы решили попробовать. Обратились в ближайшее отделение. Там нас выслушали и предложили неплохие условия. Заполнили данные и достаточно быстро получили положительное решение.

Я осталась довольна своим выбором, кредит удалось оформить без дополнительных документов и справок с работы. Порадовало нас еще то, что уже в день подачи заявки мы смогли забрать деньги.

Кухню заказали, технику, тоже приобрели. А деньги будем постепенно выплачивать, думаю, к концу года уже рассчитаемся с банком. Скрыть

Отменить

ИИ Валера оценил этот отзыв как положительный тут</a>»>

overlay link

ДД

Джулиа Давыдова, Россия, 22 сентября 2021, 13:15

Отзыв о кредите «Кредит наличными»

Длительное время получаю зарплату на карту ГПБ. А также полгода назад оформила кредит наличными. Сумма небольшая за этот год планирую выплатить, но Читать далее…

Длительное время получаю зарплату на карту ГПБ. А также полгода назад оформила кредит наличными. Сумма небольшая за этот год планирую выплатить, но благодаря тому, что получаю здесь зарплату, мне предложили адекватную процентную ставку. Ну, по крайней мере, в сравнении с другими банками.

Скажу честно, была даже немного удивлена, когда получила положительное решение. Кредиты брала уже несколько раз и по последнему были небольшие проблемы из-за чего кредитная история у меня не самая хорошая.

В общем, у меня сложилось положительное впечатление о Газпромбанке. Здесь предлагают выгодные условия для клиентов. Банк создает все условия для взаимовыгодного сотрудничества. Скрыть

Отменить

ИИ Валера оценил этот отзыв как крайне положительный тут</a>»>

Все отзывы о банке

Ответы экспертов на вопросы о Газпромбанке

Все ответы экспертов

ЭА

Эмиль Азизов,

Россия, 16 ноября 2022, 00:06

Можно ли взять кредит под залог квартиры которая куплена на маткапитал?

Отвечает Екатерина Линник Россия

Здравствуйте! Квартира, купленная с использованием материнского капитала, может стать залогом и по… Читать всё

Есть вопрос?

На него ответят пользователи, которые сталкивались с похожими ситуациями, или наши эксперты

Задать вопрос

Все ответы экспертов

Есть вопрос?

На него ответят пользователи, которые сталкивались с похожими ситуациями, или наши эксперты

Задать вопрос

Полезная информация

Где оформить и погасить

Выберите кредит

Что вы хотите найти?

Оформить заявку на кредит в Газпромбанке

Можете ли вы рефинансировать личный кредит?

В этой статье:

- Когда следует подумать о рефинансировании личного кредита?

- Как рефинансировать личный кредит

- Как рефинансирование личного кредита влияет на ваш кредит

Одной из основных причин, по которой заемщики берут личные кредиты, является погашение долга с высокими процентами с помощью кредита с более низкой процентной ставкой. В том же духе вы можете рассмотреть возможность рефинансирования вашего текущего кредита, если найдете кредит, предлагающий вам более низкую процентную ставку.

В том же духе вы можете рассмотреть возможность рефинансирования вашего текущего кредита, если найдете кредит, предлагающий вам более низкую процентную ставку.

Вы можете рефинансировать личный кредит, пройдя предварительную квалификацию для получения нового кредита, подав заявку и используя средства для погашения старого кредита. Понимание преимуществ и недостатков рефинансирования личного кредита и того, как это может повлиять на ваш кредит, может помочь вам решить, является ли это хорошим вариантом.

Когда следует подумать о рефинансировании личного кредита?

Вы можете задаться вопросом, как скоро вы сможете рефинансировать личный кредит. Как правило, вы можете рефинансировать личный кредит, как только вы начнете вносить платежи. Но не забудьте проверить условия вашего текущего кредита на наличие каких-либо ограничений, препятствующих рефинансированию.

Решение о рефинансировании личного кредита, скорее всего, будет зависеть от вашего уникального финансового положения. Взвесьте следующие плюсы и минусы рефинансирования личного кредита, чтобы решить, следует ли вам заменить текущий кредит на новый.

Взвесьте следующие плюсы и минусы рефинансирования личного кредита, чтобы решить, следует ли вам заменить текущий кредит на новый.

Плюсы рефинансирования личного кредита

Как и рефинансирование любого кредита, выбор рефинансирования вашего личного кредита дает некоторые преимущества.

- Экономьте на процентах. Если ваш кредитный рейтинг выше, чем при первой подаче заявки на личный кредит, вы можете претендовать на более низкую процентную ставку. Это может помочь вам сэкономить деньги в течение всего срока кредита, если вы сохраняете тот же срок погашения.

- Измените срок погашения. Рефинансирование в новый кредит с более длительным сроком погашения может снизить ваши ежемесячные платежи и сделать их более управляемыми. И наоборот, если вы можете позволить себе более высокие платежи, рефинансирование кредита на более короткий срок может сэкономить вам деньги на процентных платежах в целом.

- Получить больший кредит. Можете ли вы рефинансировать личный кредит на больше денег? Да. В зависимости от вашего кредита вы можете претендовать на получение личного кредита с более высоким лимитом заимствования, потенциально до 100 000 долларов США.

- Стабилизируйте свою процентную ставку. Если ваш текущий личный кредит имеет переменную процентную ставку, колебания рынка могут привести к повышению или понижению ваших ставок. Вы можете избежать непредсказуемых ставок, переключившись на личный кредит с фиксированной процентной ставкой, которая остается неизменной в течение всего срока кредита.

Можете ли вы рефинансировать личный кредит на больше денег? Да. В зависимости от вашего кредита вы можете претендовать на получение личного кредита с более высоким лимитом заимствования, потенциально до 100 000 долларов США.

Можете ли вы рефинансировать личный кредит на больше денег? Да. В зависимости от вашего кредита вы можете претендовать на получение личного кредита с более высоким лимитом заимствования, потенциально до 100 000 долларов США.Минусы рефинансирования личного кредита

Конечно, рефинансирование не для всех. Рассмотрите следующие недостатки личного рефинансирования кредита, прежде чем поставить подпись на пунктирной линии.

- Вы можете понести штраф за досрочное погашение. Ознакомьтесь с условиями вашего существующего кредита, чтобы определить, будет ли ваш кредитор наказывать вас за досрочное погашение остатка кредита.

- За выдачу нового кредита может взиматься плата. Многие кредиторы взимают комиссию за выдачу кредита в размере от 1% до 8% от суммы кредита для обработки вашего кредита. Эти сборы вычитаются из суммы кредита, поэтому убедитесь, что у вас достаточно средств для погашения первого кредита.

- Со временем вы можете платить больше процентов. Хотя продление срока кредита может помочь вам снизить ежемесячный платеж, вы можете в конечном итоге платить больше денег в виде процентов в течение срока действия кредита.

- Это может повлиять на ваш кредитный рейтинг. Когда вы подаете заявку на новый кредит, ваш кредитор, скорее всего, заберет ваш кредит, что считается запросом в вашем кредитном отчете. Жесткие запросы могут временно снизить ваш кредитный рейтинг на пять пунктов или меньше.

Как рефинансировать личный кредит

Вы можете рефинансировать личный кредит через традиционный банк, кредитный союз или онлайн-кредиторов. Вы даже можете рефинансировать свой кредит в том же банке, если они позволяют это. Если вы готовы рефинансировать свой личный кредит в текущем банке или другом кредиторе, выполните следующие шесть шагов:

Вы даже можете рефинансировать свой кредит в том же банке, если они позволяют это. Если вы готовы рефинансировать свой личный кредит в текущем банке или другом кредиторе, выполните следующие шесть шагов:

1. Определите, сколько денег вам нужно

Убедитесь, что ваш новый кредит имеет достаточно высокий лимит займа, чтобы погасить текущий кредит. Помните, что ваш кредитор может взимать штраф за досрочное погашение, а ваш новый кредит может сопровождаться комиссией за выдачу кредита, и обе эти суммы вы должны учитывать при подсчете цифр. Вы должны убедиться, что любые штрафы и сборы не сводят на нет преимущества рефинансирования.

2. Просмотрите свой кредитный отчет и кредитный рейтинг

Прежде чем вы начнете покупать новый кредит, подумайте о том, чтобы получить свой кредитный отчет и кредитный рейтинг, чтобы узнать, в каком состоянии ваш кредит. Имейте в виду, кредиторы обычно рекламируют самые низкие ставки — те, которые они резервируют для заемщиков с лучшей кредитной историей. Вы можете не получить рекламируемую ставку, если ваш кредитный рейтинг ниже исключительного.

Вы можете не получить рекламируемую ставку, если ваш кредитный рейтинг ниже исключительного.

3. Выбирайте и сравнивайте ставки и условия

Пройдите предварительный квалификационный отбор у нескольких кредиторов, чтобы увидеть ставки и условия личного кредита, которые могут быть вам доступны. Предварительная квалификация позволяет сравнивать предложения кредита, не влияя на ваш кредитный рейтинг. Убедитесь, что вы сравниваете яблоки с яблоками для той же суммы кредита и срока погашения, и примите во внимание любые применимые комиссии по кредиту.

4. Подайте заявку

После того, как вы выбрали предложение по кредиту как наиболее подходящее для ваших нужд, заполните заявку и предоставьте все запрошенные подтверждающие документы, такие как удостоверение личности, номер социального страхования, платежные квитанции и выписки со счета.

Если банк или кредитный союз одобрит ваш личный кредит, вы должны получить средства в течение одного-пяти дней. Многие онлайн-кредиторы финансируют ваш кредит в тот же день или на следующий рабочий день.

5. Погасить существующий кредит

В то время как ваш кредитор может перевести средства личного кредита на ваш счет, другие кредиторы могут погасить ваш первоначальный кредит от вашего имени. Вы можете претендовать на снижение процентной ставки, решив, чтобы кредитор напрямую погасил ваш кредит, поэтому внимательно проверьте свои условия, прежде чем принимать решение. Не забудьте проверить свою учетную запись, чтобы убедиться, что первый кредит закрыт и не осталось остатка или дополнительных комиссий.

6. Внесите платежи по новому кредиту

Когда вы получите средства для нового кредита, начнется период его погашения. Целесообразно настроить автоматические платежи, чтобы никогда не пропустить платеж.

Как рефинансирование личного кредита влияет на ваш кредит

Рефинансирование вашего личного кредита может повлиять на ваш кредитный рейтинг несколькими способами:

- Точные запросы: Когда вы рефинансируете свой личный кредит, кредитор выполняет тщательную проверку вашего кредита. кредитный отчет, который может негативно повлиять на ваш счет. Как упоминалось выше, провал в вашем счете обычно незначительный и временный. Стоит отметить, что когда вы покупаете один тип кредита в течение определенного периода времени, например, 14 дней, кредитные скоринговые компании могут учитывать ваши заявки как один запрос для целей расчета баллов. Когда за короткое время поступает несколько запросов — 14 дней для VantageScore и 45 дней для FICO 9.0104 ® Оценка ☉ — модели оценки знают, что вы делаете сравнительные покупки, и учитывают это как один индивидуальный запрос.

- Продолжительность кредитной истории: То, как долго вы управляете открытыми кредитными счетами, составляет 15% от вашего балла FICO ® . Этот фактор оценки включает в себя возраст вашей самой старой учетной записи, сколько времени прошло с тех пор, как вы открыли учетную запись, и средний возраст всех ваших учетных записей. Если ваш личный кредит представляет собой один из ваших самых старых счетов, его рефинансирование может негативно повлиять на ваш кредитный рейтинг, уменьшив длину вашей кредитной истории и средний возраст ваших счетов.

кредитный отчет, который может негативно повлиять на ваш счет. Как упоминалось выше, провал в вашем счете обычно незначительный и временный. Стоит отметить, что когда вы покупаете один тип кредита в течение определенного периода времени, например, 14 дней, кредитные скоринговые компании могут учитывать ваши заявки как один запрос для целей расчета баллов. Когда за короткое время поступает несколько запросов — 14 дней для VantageScore и 45 дней для FICO 9.0104 ® Оценка ☉ — модели оценки знают, что вы делаете сравнительные покупки, и учитывают это как один индивидуальный запрос.

кредитный отчет, который может негативно повлиять на ваш счет. Как упоминалось выше, провал в вашем счете обычно незначительный и временный. Стоит отметить, что когда вы покупаете один тип кредита в течение определенного периода времени, например, 14 дней, кредитные скоринговые компании могут учитывать ваши заявки как один запрос для целей расчета баллов. Когда за короткое время поступает несколько запросов — 14 дней для VantageScore и 45 дней для FICO 9.0104 ® Оценка ☉ — модели оценки знают, что вы делаете сравнительные покупки, и учитывают это как один индивидуальный запрос.

Хорошей новостью является то, что вы можете восстановить свою первоначальную кредитную позицию, регулярно и своевременно выплачивая новый кредит.

Должны ли вы рассмотреть вопрос о рефинансировании вашего личного кредита?

Рефинансирование личного кредита может иметь смысл, если новый кредит поможет вам улучшить свое финансовое положение. Запустите числа и сделайте сравнение яблок с яблоками с вашим текущим кредитом и любым новым кредитом, который вы рассматриваете. Если новый кредит может снизить ваши процентные платежи, сделать платежи более доступными или сократить срок кредита, рефинансирование может иметь смысл.

Если кредитные предложения, которые вы получаете, имеют более высокие процентные ставки, чем ваш текущий кредит, вы можете приостановить свои усилия по рефинансированию, чтобы улучшить свой кредит. Затем вы можете рефинансировать, когда ваш кредитный рейтинг выше, и вы имеете право на более привлекательные ставки. Тем не менее, рост процентных ставок из-за экономических факторов может сделать рефинансирование непривлекательным, даже если у вас высокий кредитный рейтинг. Один из способов мгновенно повысить ваш балл FICO ® — использовать Experian Boost 9.0104 ® ø . Эта функция дает вам кредит на ответственную оплату счетов, таких как ваш телефон, коммунальные услуги и потоковые сервисы. Это также дает вам доступ к бесплатному кредитному отчету Experian и рейтингу FICO ® .

Один из способов мгновенно повысить ваш балл FICO ® — использовать Experian Boost 9.0104 ® ø . Эта функция дает вам кредит на ответственную оплату счетов, таких как ваш телефон, коммунальные услуги и потоковые сервисы. Это также дает вам доступ к бесплатному кредитному отчету Experian и рейтингу FICO ® .

Как рефинансировать личный кредит — Forbes Advisor

Kiah Treece

Участник

Обновлено: 11 сентября 2020 г., 11:09

Примечание редактора: мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Pixabay

Рефинансирование личного кредита включает получение нового кредита и использование этих денег для погашения существующего кредита. Вы можете рефинансировать личный кредит в любое время, но это наиболее выгодно для заемщиков, которые улучшили свои кредитные рейтинги с момента подачи заявки на свои первоначальные кредиты и будут претендовать на более низкую процентную ставку.

Рефинансирование личного кредита также может быть хорошим вариантом для людей, которые хотят уменьшить свои ежемесячные платежи, продлив срок кредита. Имейте в виду, что рефинансирование часто сопряжено с комиссией за андеррайтинг и может привести к падению вашего кредитного рейтинга, что может произойти, когда кредитор проводит жесткую проверку кредитоспособности в рамках процесса андеррайтинга. С вас также может взиматься штраф за досрочное погашение от первоначального кредитора.

Когда лучше всего рефинансировать личный кредит?

При отсутствии ограничений в кредитных договорах заемщики обычно могут рефинансировать личный кредит, как только они начинают производить платежи. Однако есть определенные обстоятельства, когда рефинансирование кредита имеет больше смысла и более выгодно для заемщика. Рассмотрите возможность рефинансирования личного кредита, если вы:

- У вас есть доступ к более низкой процентной ставке, основанной на более высоком кредитном рейтинге или более благоприятных условиях кредитования

- Хотите уменьшить свои платежи

- Вам предстоит платеж в виде шара, который вы не можете или не хотите платить

- Готовы потенциально снизить свой кредитный рейтинг в результате процесса подачи заявки

- У вас нет доступа к кредитной карте для перевода баланса или другому источнику средств

Как рефинансировать личный кредит за 5 шагов

Процесс рефинансирования кредита зависит от кредитора. Тем не менее, он во многом похож на стандартный процесс подачи заявки на кредит. Выполните следующие действия, чтобы рефинансировать свой личный кредит:

Тем не менее, он во многом похож на стандартный процесс подачи заявки на кредит. Выполните следующие действия, чтобы рефинансировать свой личный кредит:

1. Проверьте свой кредитный рейтинг

При рефинансировании личного кредита начните с проверки своего кредитного рейтинга. Обратитесь в свой банк или компанию, выпустившую кредитную карту, так как они могут предоставить вам бесплатную проверку вашего счета. Как правило, кредиторы ищут кредитный рейтинг 660 при рефинансировании личных кредитов, но может быть достаточно балла от 580 до 600 . Однако более высокий балл даст вам доступ к более выгодным условиям, например к более низким процентным ставкам.

Если возможно, ознакомьтесь со своим кредитным рейтингом и историей до подачи заявки на рефинансирование. Таким образом, у вас будет время внести улучшения — например, снизить коэффициент использования кредита — до того, как кредитор проведет жесткую проверку кредитоспособности.

2. Поиск условий

Если ваш кредитный рейтинг в порядке, найдите традиционных и онлайн-кредиторов, которые предлагают рефинансирование личных кредитов. Начните с того, что свяжитесь с вашим текущим поставщиком кредита, чтобы узнать, готов ли он рефинансировать ваш кредит. Ваш нынешний кредитор также должен быть в состоянии сообщить вам непогашенную сумму по вашему кредиту, чтобы вы знали, что взять взаймы. Затем свяжитесь с местными банками и онлайн-кредиторами , чтобы сравнить процентные ставки и другие условия кредита.

Начните с того, что свяжитесь с вашим текущим поставщиком кредита, чтобы узнать, готов ли он рефинансировать ваш кредит. Ваш нынешний кредитор также должен быть в состоянии сообщить вам непогашенную сумму по вашему кредиту, чтобы вы знали, что взять взаймы. Затем свяжитесь с местными банками и онлайн-кредиторами , чтобы сравнить процентные ставки и другие условия кредита.

При поиске кредитора сравните условия кредита и процентные ставки, которые обычно варьируются от 3,5% до 35% или выше. Вам также следует оценить комиссионные сборы каждого кредитора, чтобы убедиться, что они не превышают стандартные 0,5–1 % от общей суммы кредита.

3. Подайте заявку на кредит и ожидайте андеррайтинга

После того, как вы выберете кредитора, соберите всю информацию и документацию, необходимую банку для заполнения вашего заявления. Скорее всего, это будут копии ваших последних налоговых деклараций и квитанций об оплате, но точные требования к заявке зависят от кредитора. После завершения подачи заявки на получение кредита вам может потребоваться от нескольких часов до нескольких недель, чтобы получить одобрение.

4. Погасить первоначальный кредит

После того, как средства от нового кредита будут распределены, используйте их для погашения остатка первоначального кредита. В зависимости от условий вашего первоначального кредита, вы также можете нести ответственность за досрочное погашение штрафа. Наконец, дождитесь подтверждения от кредитора о том, что ваша учетная запись закрыта, чтобы избежать дальнейших комиссий и штрафов.

5. Начните вносить платежи по новому кредиту

После выплаты и погашения первоначального кредита начните регулярные платежи по новому кредиту. Если возможно, подпишитесь на автоматические платежи, чтобы вам не приходилось помнить об оплате каждый месяц. Регулярные своевременные платежи помогут восстановить любой ущерб, нанесенный вашей кредитной истории в процессе подачи заявки, и могут помочь вам построить свою кредитную историю в долгосрочной перспективе.

Использование личного кредитного калькулятора для определения сбережений

Может быть трудно определить, является ли рефинансирование кредита лучшим вариантом. Однако персональный кредитный калькулятор может упростить расчет ваших ежемесячных и общих платежей, чтобы вы знали, чего ожидать. Кредитные калькуляторы также упрощают сравнение нескольких кредитов при поиске наиболее выгодных условий.

Однако персональный кредитный калькулятор может упростить расчет ваших ежемесячных и общих платежей, чтобы вы знали, чего ожидать. Кредитные калькуляторы также упрощают сравнение нескольких кредитов при поиске наиболее выгодных условий.

Как рефинансирование личного кредита влияет на ваш кредитный рейтинг

Рефинансирование личного кредита может повлиять на ваш кредитный рейтинг несколькими способами: Во-первых, рефинансирование кредита обычно требует тщательной проверки кредитоспособности, что может негативно сказаться на вашем кредитном рейтинге. Однако это обычно незначительное падение, которое часто перевешивается преимуществами рефинансирования. Просто убедитесь, что вы покупаете кредиты в течение ограниченного периода времени — обычно от 14 до 45 дней — поэтому кредитные бюро будут рассматривать заявки только как одну для целей отчетности.

Ваш кредитный рейтинг также может ухудшиться, если ваш первоначальный кредитный счет будет закрыт в результате повторной проверки. Однако последствия закрытия этого счета будут во многом зависеть от того, когда был выдан первоначальный кредит в отношении других ваших непогашенных долгов и от того, была ли у него хорошая репутация. В большинстве случаев заемщики могут восстановить свою первоначальную кредитоспособность, просто своевременно внося платежи по новому кредиту.

Однако последствия закрытия этого счета будут во многом зависеть от того, когда был выдан первоначальный кредит в отношении других ваших непогашенных долгов и от того, была ли у него хорошая репутация. В большинстве случаев заемщики могут восстановить свою первоначальную кредитоспособность, просто своевременно внося платежи по новому кредиту.

Преимущества рефинансирования личного кредита

- Более низкие процентные ставки могут быть доступны в зависимости от вашего кредитного рейтинга и текущего кредитного климата

- В зависимости от доступных условий вы можете выбрать больший или меньший период погашения

- Увеличение срока кредита означает снижение ежемесячных платежей

- Возможно, вы сможете перейти с кредита с плавающей процентной ставкой на кредит с фиксированной процентной ставкой

Недостатки рефинансирования личного кредита

- Кредиторы обычно взимают комиссию за выдачу от 0,5% до 1% от суммы кредита

- Возможно, вам придется заплатить штраф за досрочное погашение вашего первоначального кредита

- Большинство кредиторов требуют серьезной проверки кредитоспособности, что может негативно повлиять на ваш кредитный рейтинг

- При продлении срока кредита вам придется платить больше процентов с течением времени

Альтернативы рефинансированию личного кредита

На самом деле существует только три альтернативы рефинансированию личного кредита: Первый вариант — погасить остаток кредита и закрыть счет. Однако, как правило, это не вариант, и некоторые заемщики прибегают ко второй, менее привлекательной альтернативе — неуплате кредита.

Однако, как правило, это не вариант, и некоторые заемщики прибегают ко второй, менее привлекательной альтернативе — неуплате кредита.

К счастью, некоторые заемщики также имеют доступ к кредитным картам для перевода остатка, которые позволяют им переводить непогашенный остаток по кредиту и выплачивать его с течением времени. Заемщики с хорошим или отличным кредитным рейтингом могут получить доступ к процентной ставке 0% в течение начального периода в 12 месяцев или более. Это делает его отличной альтернативой для заемщиков с хорошей кредитной историей. Однако имейте в виду, что многие карты взимают комиссию в размере от 3 % до 5 % от суммы перевода.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Киа Трис — лицензированный адвокат и владелец малого бизнеса с опытом работы в сфере недвижимости и финансирования. Ее внимание сосредоточено на демистификации долга, чтобы помочь частным лицам и владельцам бизнеса контролировать свои финансы.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них.