Как пользоваться кредитной картой и не платить проценты: Как пользоваться кредитной картой — правила пользования, оплата кредиткой

Содержание

как эффективно пользоваться кредитной картой

- #Финансы

- #Бизнес

- #Банки

Как СберКарта выручит в период предновогодних хлопот

Кредитная карта — это прекрасная возможность совершать покупки даже тогда, когда своих собственных денег не хватает. Особенно она актуальна в канун Нового года, когда многие россияне озабочены тем, чтобы красиво его отметить и приобрести всем своим близким и друзьям подарки.Но в умелых руках кредитная карта — это не просто палочка-выручалочка, запасной кошелек, который помогает в случае, когда срочно нужны деньги. Это инструмент, с которым можно планировать свой бюджет и управлять им.

Кредитная карта — палочка-выручалочка в предновогодний шоппинг

Фото: © Alexander Sayganov/Keystone Press Agency / www. globallookpress.com

globallookpress.com

Мы собрали лайфхаки о том, как эффективно пользоваться кредитной картой. Сегодня делимся с вами.

- Совершать покупки лучше в начале беспроцентного периода. Следуя этому правилу можно дольше пользоваться деньгами с кредитной карты без процентов. Поэтому, планируя крупную покупку, стоит рассчитать дату так, чтобы беспроцентный период был как можно более длинным. Как узнать эту дату? Сделать это можно в приложении банка, которые сегодня есть практически у всех.

- Постарайтесь не снимать наличные с кредитной карты. Кредитная карта — это не потребительский кредит. Она создана для покупок. Поэтому при снятии наличных с такой карты может взиматься комиссия.

- Старайтесь не переводить деньги с кредитной карты. Снова вспоминаем правило: кредитная карта — для покупок. И здесь история аналогична снятию наличных со своей кредитки.

- Дайте работать своим финансам. Суть этого лайфхака заключается в том, чтобы переводить свои накопления в инвестиции, а покупки совершать с кредитной карты. При получении зарплаты гасим долг, а свободные средства снова направляем, например, на вклад и расходуем деньги на кредитке. Таким образом на те средства, которые находятся на вкладе, будут начисляться проценты, а это дополнительный доход. При оплате покупок кредиткой можно еще получать дополнительные бонусы или кешбэк — сегодня многие карты имеют такую фишку. А это экономия и, конечно же, очевидные преимущества.

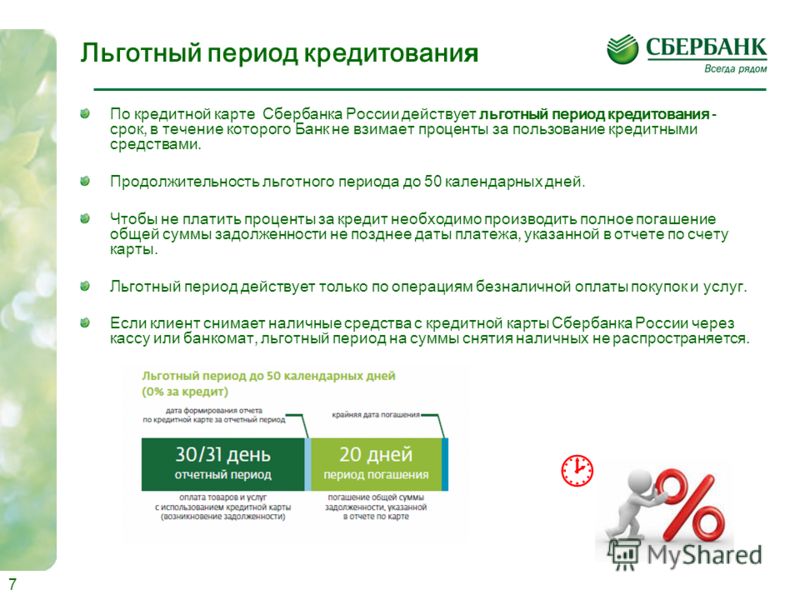

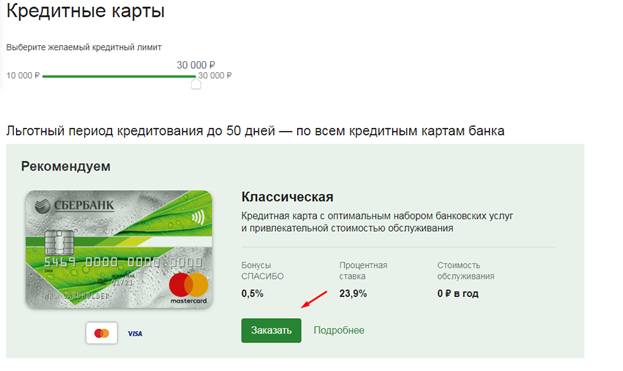

- Долг по кредитной карте возвращайте до конца беспроцентного периода. Беспроцентный период — это период, в который банку можно не платить проценты, и он есть у любой кредитки. У разных банков он отличается по продолжительности. На сегодняшний день минимальный срок льготного периода составляет 90 дней. Самый длинный период составляет 120 дней. К примеру, Сбербанк запустил такую кредитную СберКарту, у которой с беспроцентный период составляет до 120 дней. В исследовании аналитической и консалтинговой компании Frank RG отмечается, что СберКарта признана самой выгодной кредитной картой в сегменте карт с длительным льготным периодом на российском рынке. Длинный беспроцентный период позволит делать покупки, а отдавать без процентов средства можно в течение минимум трех месяцев. И, конечно, важно следить за ним и не пропустить. И здесь опять поможет мобильное приложение банка, в котором была выпущена кредитная карта.

- Пользуйтесь «фишками» кредитной карты. Многие банки дают различные привилегии своим держателям. К примеру, это может быть кешбэк — это когда потраченные средства возвращаются бонусами или деньгами. Или пониженная ставка на расходы по определенным категориям покупок. Приведем пример по СберКарте — здесь, если вы выходите за льготный период, установлена пониженная ставка на покупки в категории «Здоровье» или в «СберМегаМаркете».

К примеру, Сбербанк запустил такую кредитную СберКарту, у которой с беспроцентный период составляет до 120 дней. В исследовании аналитической и консалтинговой компании Frank RG отмечается, что СберКарта признана самой выгодной кредитной картой в сегменте карт с длительным льготным периодом на российском рынке. Длинный беспроцентный период позволит делать покупки, а отдавать без процентов средства можно в течение минимум трех месяцев. И, конечно, важно следить за ним и не пропустить. И здесь опять поможет мобильное приложение банка, в котором была выпущена кредитная карта.

К примеру, Сбербанк запустил такую кредитную СберКарту, у которой с беспроцентный период составляет до 120 дней. В исследовании аналитической и консалтинговой компании Frank RG отмечается, что СберКарта признана самой выгодной кредитной картой в сегменте карт с длительным льготным периодом на российском рынке. Длинный беспроцентный период позволит делать покупки, а отдавать без процентов средства можно в течение минимум трех месяцев. И, конечно, важно следить за ним и не пропустить. И здесь опять поможет мобильное приложение банка, в котором была выпущена кредитная карта.

Итак, если следовать этим лайфхакам, кредитная карта станет для вас отличным инструментом и выручит в период предновогодних хлопот. И, кстати говоря, в новогодней суете даже не нужно тратить времени на поездку в офис банка — например, оформить кредитную СберКарту можно просто в мобильном приложении «СберБанк Онлайн». А при умелом использовании карты она не только станет вашей палочкой-выручалочкой, но и будет для вас выгодным финансовым инструментом. Оформляйте и наслаждайтесь жизнью, полной эмоций!

«БИЗНЕС Online»

Партнерский материал

6+

ПАО СберБанк

Нашли ошибку в тексте? Выделите ее и нажмите Ctrl + Enter

версия для печати

Cоветов по продуманному использованию кредитных карт

Кредитная карта сегодня для многих стала второй расчетной картой, которая используется обдуманно и дает множество преимуществ – начиная с особых скидок до страхования путешествий и покупок.

Как ее использовать себе во благо? Ознакомьтесь с простыми, однако важными советами по продуманному использованию кредитной карты.

1. Следите за своими тратами

Регулярно проверяя отчет по счету своей кредитной карты (хотя бы раз в неделю), вы не утратите контроль над тратами и сможете вовремя прекратить использование кредитной карты, если почувствуете, что не сможете уложиться в сроки возврата кредита. К тому же следить за своими тратами и управлять лимитами, а также в любой момент осуществлять возврат можно удобно и быстро в мобильном приложении или в интернет-банке.

2. Осознавайте пределы своих возможностей

Когда вы рассчитываетесь за покупки кредитной картой, это не означает, что вам сразу надо вносить и процентные платежи. Так называемый беспроцентный период по использованному лимиту составляет до 40 дней. Это означает, что потраченную сумму вам надо вернуть в течение немногим более месяца с момента ее траты. Поэтому важно выбрать такой кредитный лимит, с которым вы уверены, что сможете вернуть его в беспроцентный период. Банк заинтересован в том, чтобы вы могли без проблем возвращать заем, поэтому только адекватно выбирать меньший кредитный лимит, даже если вам доступны и более крупные суммы займа.

3. Пополняйте свой бюджет, используя кредитную карту

Если вы достаточно дисциплинированы, вы можете использовать кредитную карту и как пополнение своего повседневного бюджета. Эта стратегия включает в себя тщательно запланированные покупки – составьте список трат и используйте кредитную карту, пока не достигнете предусмотренного потолка расходов.

Таким образом вы получите скидки и другие преимущества, которые предлагает только кредитная карта, – и за те покупки, которые вы бы сделали в любом случае. Различные места торговли предлагают выгодные условия, если вы делаете покупки именно с помощью кредитной карты. Можно сэкономить, если следить за такими условиями.

4. Кредитная карта как вторая расчетная карта

Кредитная карта предназначена не только для крупных или незапланированных покупок. Как раз наоборот – она скорее должна служить как вторая расчетная карта, которая используется тогда, когда это выгоднее всего. Например, если есть возможность залить топливо и, рассчитываясь кредитной картой, получить скидку 2 цента за литр, то это продуманная покупка. Однако если в конце месяца большая часть денег потрачена, то на кредитную карту не стоит полагаться как на «подушку безопасности».

Однако если в конце месяца большая часть денег потрачена, то на кредитную карту не стоит полагаться как на «подушку безопасности».

Если вы будете в путешествии и столкнетесь с непредвиденными расходами, хорошо, если в кошельке будут резервные деньги. То же относится и к непредвиденным медицинским расходам. Однако в повседневной жизни кредитную карту стоит рассматривать как расчетную карту с множеством преимуществ (со страхованием покупок, путешествий, скидками), которых нет у дебетовой карты, но не как «спасательный круг».

5. Используйте преимущества, которые предлагает кредитная карта

Даже если доступные скидки и другие бонусы для вас не служат первичной мотивацией, побудившей выбрать использование кредитной карты, полученные преимущества в отдельных ситуациях могут оказаться очень полезными. Например, различные кредитные карты предлагают бесплатное страхование путешествий, в том числе с включением связанных с Covid-19 рисков, страхование покупок, а также не платить проценты, если вы возвращаете потраченное по карте в беспроцентный период. Кроме того, если вы являетесь владельцем кредитной карты Mastercard Platinum, у вас есть возможность использовать Mastercard Airport Security Fast Track, или быструю проверку безопасности в аэропортах и для себя, и для своих попутчиков. Это возможность не стоять в очереди и быстро попасть в магазины, рестораны и зоны отдыха аэропорта или же просто на свой рейс.

Кроме того, если вы являетесь владельцем кредитной карты Mastercard Platinum, у вас есть возможность использовать Mastercard Airport Security Fast Track, или быструю проверку безопасности в аэропортах и для себя, и для своих попутчиков. Это возможность не стоять в очереди и быстро попасть в магазины, рестораны и зоны отдыха аэропорта или же просто на свой рейс.

Например, при покупке телефона, телевизора или любой другой вещи покупка по кредитной карте автоматически застрахована

. Это относится к покупкам и в магазине, и в интернете.

В свою очередь, если вы планируете отправиться за рубеж, страхование путешествий уже включено в кредитную карту, к тому же для всей семьи, с которой вместе путешествуете.

Как использовать льготный период, чтобы не платить проценты

Никому не нравится платить проценты по кредитной карте. К счастью, большинство кредитных карт имеют встроенную функцию, которую владельцы карт могут использовать для беспроцентного погашения своих остатков: льготный период.

Процентные ставки по кредитным картам могут очень быстро превратить ваш баланс из управляемого в непосильный. Полное погашение ежемесячных остатков по выписке в течение льготного периода — один из лучших способов избежать долгов по кредитной карте. Если вы погасите свой баланс до истечения льготного периода, вы можете совершать покупки с помощью кредитной карты без уплаты процентов.

Вот все, что вам нужно знать о льготных периодах на вашей кредитной карте.

Что такое льготный период кредитной карты?

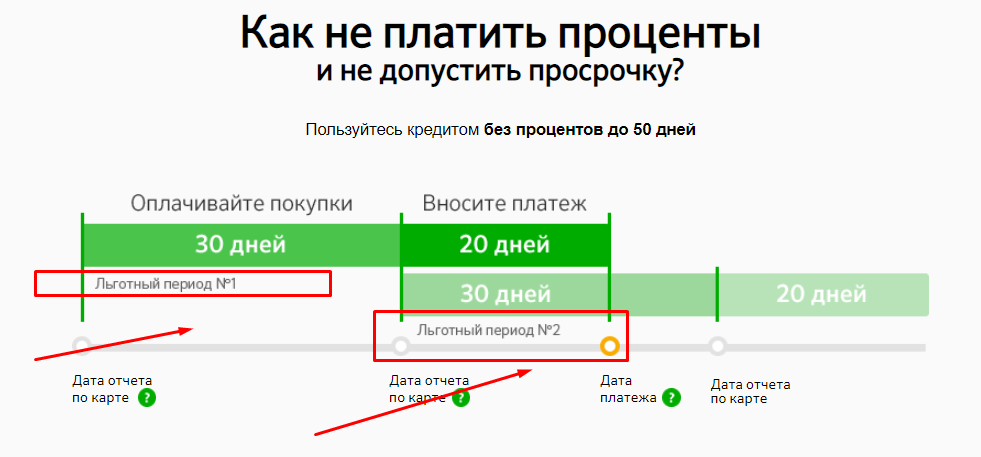

Льготный период кредитной карты — это установленный период времени, в течение которого владелец карты должен погасить свой баланс, прежде чем эмитент кредитной карты начнет взимать с него проценты. Это дает вам время после получения ежемесячной выписки для оплаты счета без штрафных санкций. Льготный период составляет минимум 21 день и приходится на период между закрытием платежного цикла и датой платежа.

По окончании льготного периода как на невыплаченные, так и на новые остатки начнут начисляться проценты в соответствии с годовой процентной ставкой вашей кредитной карты. Для некоторых типов транзакций, таких как выдача наличных, льготный период не применяется, и проценты начинают начисляться сразу после завершения транзакции.

Для некоторых типов транзакций, таких как выдача наличных, льготный период не применяется, и проценты начинают начисляться сразу после завершения транзакции.

В то время как некоторые из лучших кредитных карт предлагают льготные периоды, которые длятся до 25 дней, другие кредитные карты вообще не предлагают льготные периоды или предлагают очень короткие льготные периоды. Обратите внимание на мелкий шрифт в соглашении о кредитной карте, чтобы точно знать, в течение какого времени вам нужно погасить остаток, прежде чем начнут начисляться проценты.

Сколько длится льготный период по кредитной карте?

Благодаря Закону о кредитных картах от 2009 года кредиторы по закону обязаны предоставить держателям карт как минимум 21 день между окончанием их ежемесячного платежного цикла и датой оплаты счета для погашения остатка по кредитной карте до того, как начнут начисляться проценты. Большинство основные кредитные карты считают эти 21 день льготным периодом и не взимают проценты с баланса этого платежного цикла, пока льготный период не закончится.

Как максимально эффективно использовать льготный период

До тех пор, пока вы остаетесь на вершине баланса своей кредитной карты, вы можете списывать новые покупки со своей кредитной карты и оплачивать их до установленного срока, чтобы избежать выплаты процентов. Но если вы хотите использовать льготный период, чтобы избежать начисления процентов, подумайте о том, чтобы предпринять следующие шаги:

Своевременно и полностью оплачивайте ежемесячный отчет

Уплата полной суммы поможет вам избежать начисления процентов. Если вы не можете полностью погасить баланс выписки, попробуйте внести меньший платеж (не меньше минимального платежа). На любую сумму, оставшуюся на балансе вашей выписки, начнут начисляться проценты — как и на любые новые покупки, списанные с карты, — но чем меньше у вас остаток, тем меньше вы потратите на проценты.

Дайте себе дополнительное время между покупками

Если вы хотите еще больше использовать свой льготный период, рассчитывайте покупки по кредитной карте, чтобы воспользоваться преимуществами платежного цикла вашей карты. Помните, что льготный период начинается с закрытия платежного цикла. Таким образом, если вы используете свою кредитную карту для крупной покупки в начале платежного цикла, у вас есть полный цикл плюс льготный период, прежде чем эмитент вашей кредитной карты начнет взимать проценты с этой покупки. Это может дать вам почти два месяца займа с нулевой процентной ставкой.

Создайте бюджет

Вам будет легче управлять ежемесячными расходами, если вы составите бюджет. Кроме того, как только вы поймете, как максимально использовать свой льготный период, вы сможете относиться к своей кредитной карте как к беспроцентному кредиту. Если вы ежемесячно полностью оплачиваете баланс своей выписки до окончания льготного периода, вам не придется беспокоиться о выплате процентов по любой из ваших покупок.

Что произойдет, если вы перенесете остаток по истечении льготного периода?

Если вы не погасите баланс своей выписки полностью до окончания льготного периода, вы потеряете льготный период на своей кредитной карте. Это означает, что как на ваш текущий баланс, так и на любые новые покупки сразу же начнут начисляться проценты.

Это означает, что как на ваш текущий баланс, так и на любые новые покупки сразу же начнут начисляться проценты.

После нескольких циклов полных платежей эмитент вашей кредитной карты, скорее всего, восстановит ваш льготный период, если у вас больше нет остатка.

Если вы не хотите платить проценты по кредитной карте, у вас есть два варианта. Вы можете погасить остаток до окончания льготного периода или подать заявку на получение кредитной карты с нулевой процентной ставкой, которая предлагает 0 процентов годовых на покупки на срок до 21 месяца. Использование кредитной карты с 0-процентной годовой процентной ставкой может сэкономить приличную сумму денег, если вы знаете, что не сможете сразу погасить остаток. Если вы воспользуетесь этим полным 21-месячным окном, вы сможете значительно сэкономить на выплате процентов.

Проценты могут быстро накапливаться

Давайте посмотрим, как быстро могут накапливаться проценты, если у вас нет предложения 0 процентов годовых. Если ваша годовая процентная ставка составляет 16,99 процента (и при условии, что вы не совершаете новых покупок в течение расчетного периода), ваша ежедневная процентная ставка составляет примерно 0,05 процента. Таким образом, если в начале платежного цикла ваш баланс составляет 100 долларов США, к концу дня ваш баланс увеличится на 0,05 цента до 100,05 долларов США. Затем на следующий день с вас снова будет взиматься процентная ставка в размере 0,05 процента, но с новым более высоким балансом в размере 100,05 долларов США, что увеличивает баланс до 100,10 долларов США к концу дня. Затем цикл продолжается, и сумма, которую вы должны в виде процентов, растет.

Если ваша годовая процентная ставка составляет 16,99 процента (и при условии, что вы не совершаете новых покупок в течение расчетного периода), ваша ежедневная процентная ставка составляет примерно 0,05 процента. Таким образом, если в начале платежного цикла ваш баланс составляет 100 долларов США, к концу дня ваш баланс увеличится на 0,05 цента до 100,05 долларов США. Затем на следующий день с вас снова будет взиматься процентная ставка в размере 0,05 процента, но с новым более высоким балансом в размере 100,05 долларов США, что увеличивает баланс до 100,10 долларов США к концу дня. Затем цикл продолжается, и сумма, которую вы должны в виде процентов, растет.

Можете ли вы продлить льготный период?

Не существует жесткого правила, когда речь идет о продлении льготного периода. В большинстве случаев вам не будет предоставлен расширенный льготный период, если вы просто спросите своего эмитента. Однако вы можете попробовать запросить другую дату платежного цикла, чтобы выиграть дополнительное время до начисления процентов на ваш баланс.

Кроме того, вы можете выиграть себе еще больше времени, совершая покупки с помощью карты сразу после даты закрытия и в начале следующего платежного цикла. Если у вас есть план погасить остаток до установленного срока, вы сможете сохранять остаток как можно дольше без начисления процентов.

Практический результат

Льготный период — менее известная и часто недостаточно используемая привилегия владения кредитной картой. Хотя лучше всего погасить свой баланс в полном объеме, как только вы сможете, льготный период может дать вам немного дополнительного времени, чтобы погасить свой баланс в полном объеме, чтобы вы не увязли в дорогостоящих дополнительных процентах.

Как использовать льготный период кредитной карты, чтобы не платить проценты — Forbes Advisor

Примечание редактора: Мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Pexels

Сложные проценты могут быть огромными. Многие держатся подальше от кредитных карт из-за высоких комиссий и страха перед долгами. Но вы можете регулярно использовать кредитные карты и увеличивать свой кредит, не влезая в долги и даже не платя проценты.

Многие держатся подальше от кредитных карт из-за высоких комиссий и страха перед долгами. Но вы можете регулярно использовать кредитные карты и увеличивать свой кредит, не влезая в долги и даже не платя проценты.

Секрет в том, чтобы понять свой платежный цикл и максимально увеличить льготный период кредитной карты.

Найдите лучшие кредитные карты на 2022 год

Ни одна кредитная карта не является лучшим вариантом для каждой семьи, каждой покупки или любого бюджета. Мы выбрали лучшие кредитные карты таким образом, чтобы они были максимально полезны для самого широкого круга читателей.

Учить больше

Общие сведения о выставлении счетов кредитной картой

Каков ваш платежный цикл?

Каждый месяц использования кредитной карты вы получаете выписку по кредитной карте или счет. Выписка охватывает все покупки, совершенные в течение расчетного периода. Из-за колебаний продолжительности месяцев ваш платежный цикл будет составлять от 28 до 31 дня, но всегда будет начинаться и заканчиваться в один и тот же день каждого месяца.

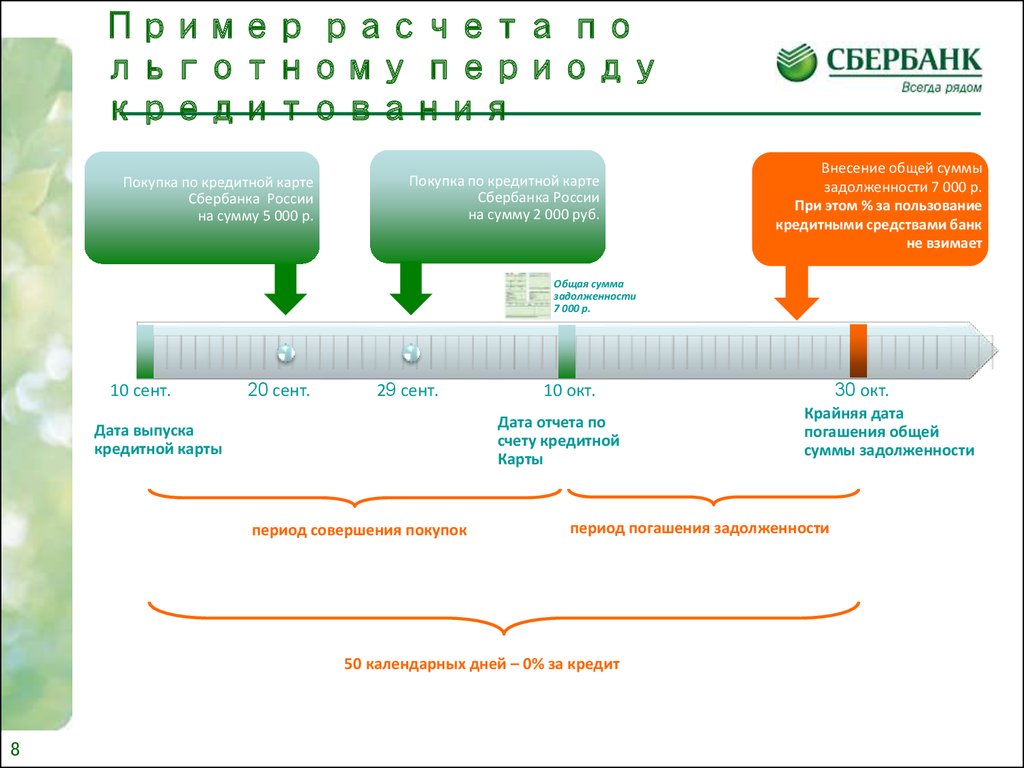

Например: если ваш текущий платежный цикл длится с 10 сентября по 9 октября., в следующем месяце ваш платежный цикл начнется 10 октября и завершится 9 ноября.

Что такое льготный период?

После окончания платежного цикла компания, выпустившая вашу кредитную карту, подготовит выписку. Большинство поставщиков кредитных карт предлагают льготный период между подготовкой выписки и оплатой счета. В течение этого льготного периода вы не будете платить проценты за свои покупки.

Не все компании, выпускающие кредитные карты, предлагают льготный период, хотя большинство из них. Проверьте условия обслуживания, чтобы убедиться, что на вашей карте есть льготный период. Если вы этого не сделаете, вы можете перейти на другую кредитную карту.

Карты, предоставляющие льготный период, должны гарантировать, что ваш счет будет получен не менее чем за 21 день до наступления срока оплаты. Этот период времени гарантирует, что у вас будет время оплатить счет до того, как ваш кредитор начнет взимать с вас проценты. Поэтому многие льготные периоды включают требуемый 21 день плюс дополнительные два-четыре дня для печати и отправки по почте.

Поэтому многие льготные периоды включают требуемый 21 день плюс дополнительные два-четыре дня для печати и отправки по почте.

Когда вы платите проценты?

Если начальный баланс вашей кредитной карты составляет 0 долларов США, проценты обычно не начисляются на ваши покупки до дня, следующего за днем оплаты счета, и только в случае остатка на карте. Если вы ежемесячно оплачиваете весь счет по кредитной карте, с вас не будут взиматься проценты.

Например: если ваш платежный цикл приходится на период с 10 сентября по 9 октября, ваш счет за покупки, сделанные в этот период, скорее всего, будет отправлен 10 октября, а минимальный платеж придется произвести 2 ноября. Если вы оплатите только часть остаток, вы начнете получать проценты на оставшуюся часть 3 ноября. Чтобы не потерять льготный период и не платить проценты, ежемесячно полностью своевременно оплачивайте остаток по выписке. Если у вас есть баланс, вы не только будете платить проценты на свой баланс, но и начнете начислять проценты в первый день новых покупок.

Кроме того, восстановление льготного периода может занять некоторое время. После потери может потребоваться два платежных цикла для выплаты всего баланса в течение льготного периода для восстановления.

Не используйте авансы наличными или переводы баланса

Проценты по авансам наличными начинают начисляться в день их выдачи. Нет льготного периода для наличных авансов, сделанных картой или удобными чеками. Денежные авансы часто имеют более высокую процентную ставку, чем покупки, поэтому проценты, которые вы платите, могут быть даже выше, чем ожидалось. Поскольку аванс наличными означает, что вы немедленно получите баланс, вы рискуете потерять свой льготный период.

Кредитные карты часто рекламируют нулевую процентную ставку при переводе остатка для новых держателей карт. Хотя это может показаться заманчивым, независимо от того, взимаются ли с вас проценты за перевод остатка или нет, теперь у вас есть остаток на вашей кредитной карте. Поскольку льготный период предоставляется только держателям карт с нулевым балансом, перевод баланса аннулирует ваш льготный период.

Взимайте только ту сумму, которую вы можете себе позволить

При использовании стратегии отложенных платежей по кредитным картам может возникнуть соблазн брать больше, чем вы можете себе позволить. Даже если вы держите свои покупки под контролем, общая сумма долга может быстро возрасти. Точно так же могут возникнуть чрезвычайные ситуации, из-за которых будет трудно покрыть как счет, так и непредвиденные расходы.

Убедитесь, что у вас есть бюджет, и взимайте плату только за то, что вы можете себе позволить, когда придет счет. Заранее планируйте действия в чрезвычайных ситуациях. Держите под рукой сбережения, предназначенные для непредвиденных расходов, чтобы гарантировать, что вы сможете оплатить весь остаток.

Зарегистрируйтесь в Auto Pay

Если вы планируете погашать остаток каждый месяц, рассмотрите возможность регистрации счета вашей кредитной карты для автоматического платежа. Таким образом, вы можете гарантировать, что ваш счет будет оплачиваться вовремя, каждый месяц. Вы можете избежать риска потери льготного периода, если произведете непреднамеренную просрочку платежа.

Вы можете избежать риска потери льготного периода, если произведете непреднамеренную просрочку платежа.

Знайте, во сколько вам обходятся проценты

Ваша годовая процентная ставка (APR) может сбивать с толку. Убедитесь, что вы знаете, сколько процентов вы будете платить на баланс вашей карты. Как только вы узнаете реальную стоимость процентов, вы можете составить план погашения остатка. Если в настоящее время ваш баланс составляет 0 долларов США, знание того, сколько процентов добавляется к вашему счету, может мотивировать вас не выходить за рамки бюджета.

Увеличьте льготный период

Если вы действительно понимаете систему, кредитная карта с льготным периодом может позволить вам пользоваться кредитом более полутора месяцев без процентов и сборов. Если вы совершите покупку в первый день нового платежного цикла, вы сможете бесплатно использовать эти средства в течение всего платежного цикла. У вас также будет дополнительно от 23 до 25 дней бесплатного использования, пока не будет выставлен счет.

Если вам предстоит совершить крупные покупки и вы можете планировать их заранее, планируйте их совершить в начале платежного цикла. В зависимости от месяца и продолжительности вашего льготного периода у вас будет от 51 до 56 дней, чтобы полностью оплатить покупку и не платить проценты.

Например: если ваш расчетный период с 10 сентября по 9 октября, вы можете совершить покупку 10 сентября, и вам не нужно будет оплачивать счет до 1–3 ноября. Некоторые могут использовать дополнительное время, чтобы заработать деньги. необходимо для покрытия расходов после получения счета кредитной карты. Если вам платят раз в две недели, вы можете легко получить три дополнительных зарплаты в течение платежного цикла и льготного периода. Будьте осторожны с этим методом. Если вы рассчитываете на своевременную выплату зарплаты для покрытия остатка на кредитной карте и возникает чрезвычайная ситуация, у вас может не хватить средств для покрытия всей суммы.

Получите выгоду от использования кредитной карты без затрат

Защита от мошенничества и покупок

Кредитные карты обеспечивают гораздо большую безопасность, чем наличные. Если ваш кошелек потерян или украден, вы можете заменить свои карты и ограничить свою ответственность за любые мошеннические покупки. Фактически, большинство кредитных карт предлагают нулевую ответственность за несанкционированные покупки.

Если ваш кошелек потерян или украден, вы можете заменить свои карты и ограничить свою ответственность за любые мошеннические покупки. Фактически, большинство кредитных карт предлагают нулевую ответственность за несанкционированные покупки.

Кроме того, покупки с помощью кредитной карты часто обеспечивают защиту покупок. Некоторые карты предлагают покрытие для покупок, которые были украдены или повреждены. Вы можете продлить гарантию на новые товары, приобретенные с помощью кредитной карты. А если онлайн-покупка так и не была доставлена, вы можете уведомить поставщика кредитной карты о том, что товар так и не был получен, или при необходимости оспорить платеж.

Получайте вознаграждения по кредитным картам

Вознаграждения по кредитным картам являются отличным стимулом, но если вы платите проценты на свой баланс, вы значительно снижаете ценность своих вознаграждений. Погашая свою карту каждый месяц, вы избегаете процентов и получаете все преимущества вознаграждений бесплатно для вас.

Убедитесь, что у вас есть лучшая бонусная карта для ваших покупательских привычек. Правильная карта может принести вам возврат денег, вознаграждение за поездку или множество других вариантов экономии.

Создайте свой кредит

Своевременная оплата счетов по кредитной карте каждый месяц является самым важным фактором в создании вашего кредита. Вам не нужно носить с собой баланс, чтобы получить кредит.

Использование вашего кредита или сумма вашего долга по сравнению с вашим доступным кредитом также является фактором, влияющим на ваш кредитный рейтинг. Погасив свою карту, вы увеличиваете свой долг до имеющегося кредитного отношения. По сути, вы можете построить свой кредит, даже не платя проценты.

Найдите лучшие кредитные карты на 2022 год

Ни одна кредитная карта не является лучшим вариантом для каждой семьи, каждой покупки или любого бюджета. Мы выбрали лучшие кредитные карты таким образом, чтобы они были максимально полезны для самого широкого круга читателей.

Учить больше

Bottom Line

Если вы ежемесячно погашаете остаток по кредитной карте, возможно, вы уже пользуетесь льготным периодом. Если в настоящее время у вас есть остаток по карте, переоцените свой бюджет, чтобы определить, можете ли вы погасить остаток по выписке, чтобы восстановить льготный период. Ознакомьтесь с условиями для вашей карты, чтобы убедиться, что ваш кредитный провайдер предлагает льготный период, и если они этого не делают, присмотритесь к другой карте.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Дженн провела последнее десятилетие, помогая людям принимать обоснованные решения в отношении личных финансов. Как независимый писатель и оратор, она стремится помогать людям в достижении их целей. Она увлечена экономичными приключенческими путешествиями, пешим туризмом и ездой на велосипеде.

Как независимый писатель и оратор, она стремится помогать людям в достижении их целей. Она увлечена экономичными приключенческими путешествиями, пешим туризмом и ездой на велосипеде.

Кэролайн Люпини — аналитик по кредитным картам и путешествиям Forbes Advisor. Она энтузиаст кредитных карт и цифровой кочевник, который использовал кредитные карты, чтобы путешествовать по миру практически бесплатно, часто стильно. До работы в Forbes она участвовала в других ведущих публикациях в области кредитных карт и вознаграждений. Она хотела бы посетить каждую страну и попробовать как можно больше различных местных кулинарных блюд.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Во-первых, , мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые из наших статей; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые из наших статей; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.